Größe und Marktanteil des südafrikanischen IKT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

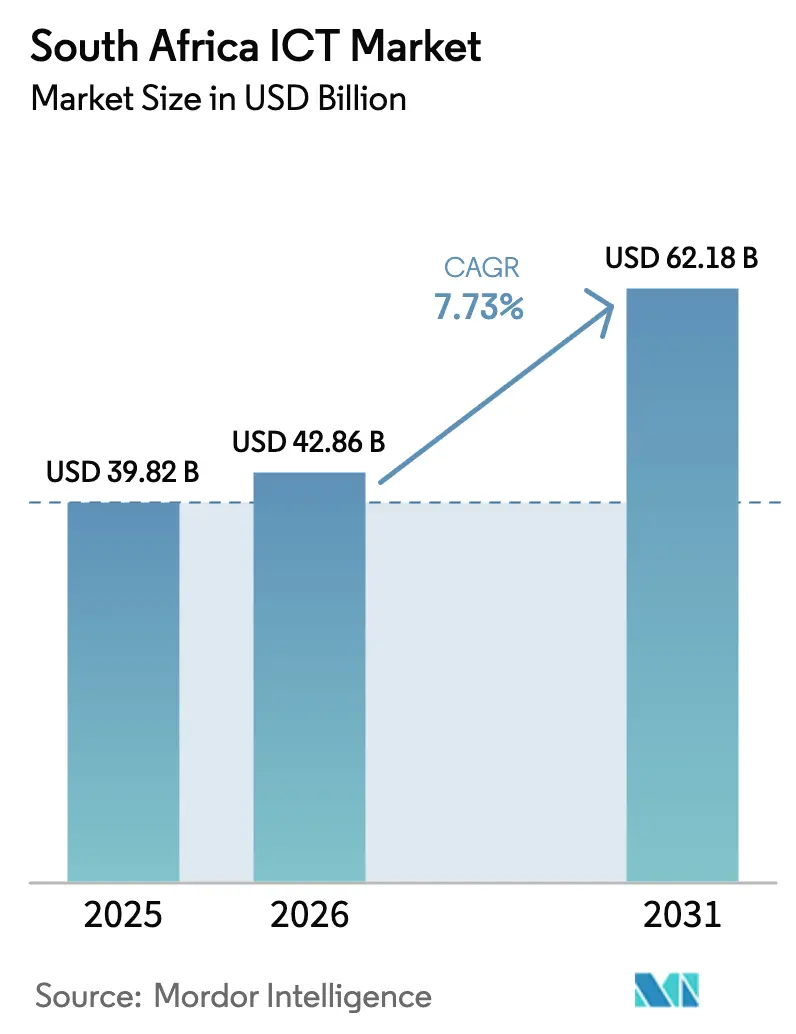

| Marktgröße im Basisjahr (2025) | 39.82 Milliarden US-Dollar |

| Marktgröße (2026) | 42.86 Milliarden US-Dollar |

| Marktgröße (2031) | 62.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

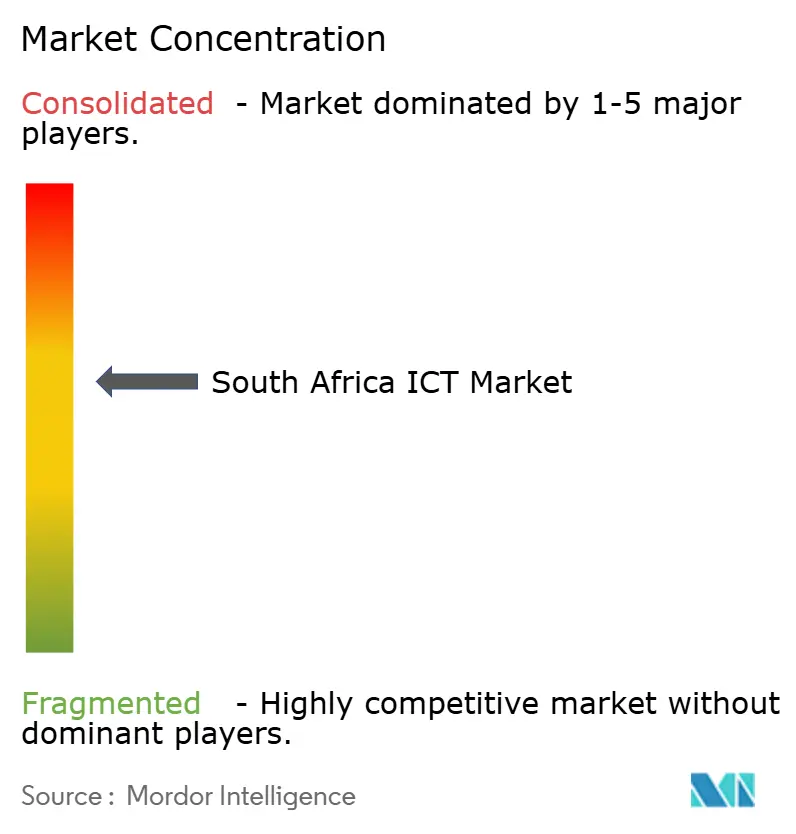

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen IKT-Markts von Mordor Intelligence

Die Größe des südafrikanischen IKT-Markts wurde im Jahr 2025 auf 39,82 Milliarden USD geschätzt und soll von 42,86 Milliarden USD im Jahr 2026 auf 62,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,73 % während des Prognosezeitraums (2026–2031). Die digitale Infrastruktur hat sich von einem diskretionären Ausgabenposten zu einem strategischen Schutzinstrument gegen Strom- und Konnektivitätsausfälle gewandelt, und Unternehmen gestalten ihre Budgets nun auf Basis der Geschäftskontinuität statt reiner Kosteneffizienz. Der Schwung resultiert aus Mandaten für Echtzeitzahlungen, dem Start von Hyperscale-Rechenzentren und Edge-Computing-Knoten, die kritische Anwendungen auch während des Stage-6-Lastabwurfs am Laufen halten. Telekommunikationsunternehmen nutzen 5G-Assets für Festnetz-Wireless-Breitband, Fintechs betten bankähnliche Dienste über offene APIs ein, und die Ausgaben für Cloud-Sicherheit steigen, da Cyber-Versicherungsanbieter ihre Bedingungen verschärfen. Hybride Bereitstellungen balancieren die Einhaltung von Datenschutzvorschriften mit elastischem Computing, während staatliche Gutscheine kleinen Unternehmen helfen, veraltete Systeme zu überspringen und die digitale Kluft im südafrikanischen IKT-Markt zu schließen.

Wichtigste Erkenntnisse des Berichts

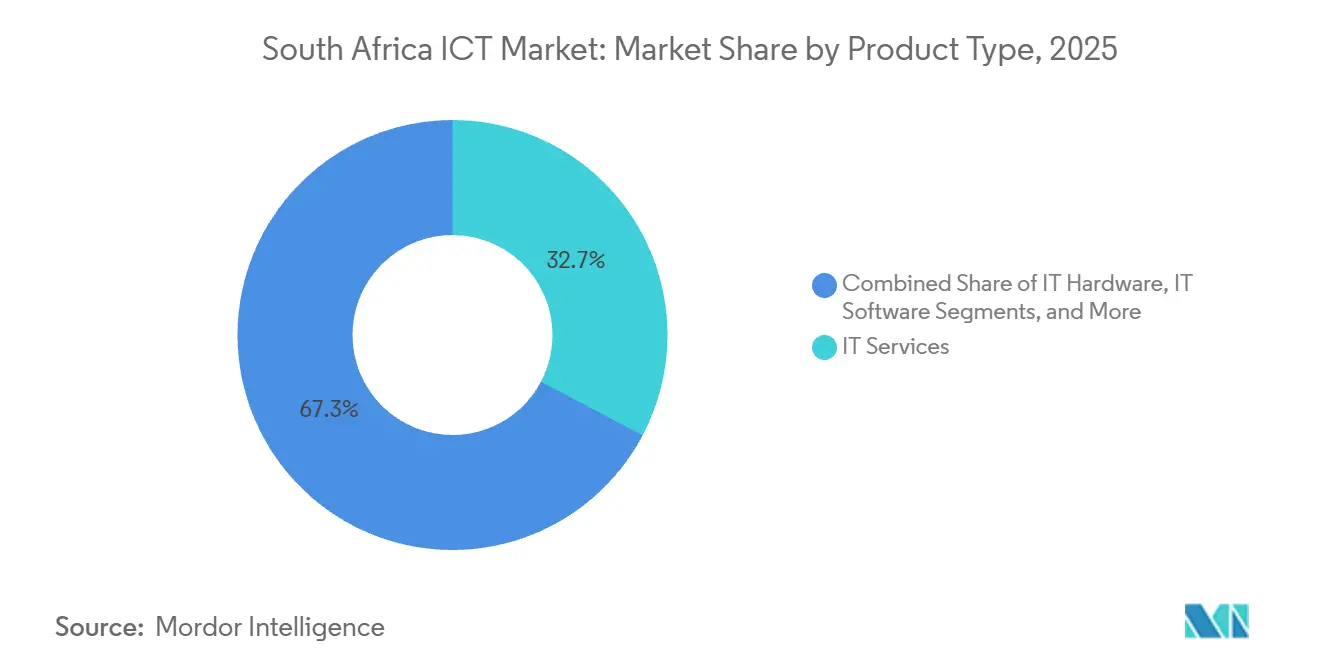

- Nach Produkttyp führten IT-Dienstleistungen mit einem Marktanteil von 32,73 % am südafrikanischen IKT-Markt im Jahr 2025, während IT-Sicherheit und Cybersicherheit bis 2031 mit einer CAGR von 8,33 % wachsen.

- Nach Unternehmensgröße entfielen 62,84 % der Ausgaben im Jahr 2025 auf Großunternehmen im südafrikanischen IKT-Markt; kleine und mittlere Unternehmen sind auf dem Weg zu einer CAGR von 8,78 % bis 2031.

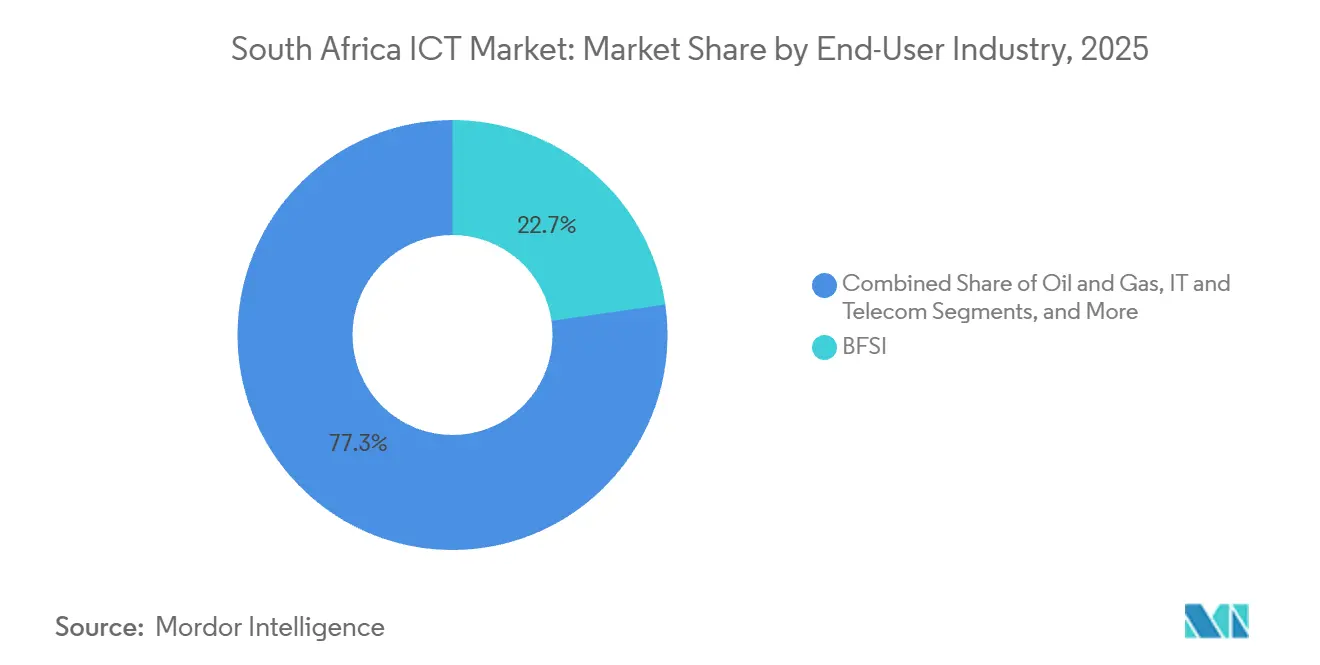

- Nach Endnutzer-Vertikale hielt BFSI einen Anteil von 22,74 % an der Größe des südafrikanischen IKT-Markts im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen wird.

- Nach Bereitstellungsmodell entfielen 46,83 % des Umsatzes im Jahr 2025 auf Cloud im südafrikanischen IKT-Markt, während die hybride Architektur bis 2031 voraussichtlich eine CAGR von 8,67 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen IKT-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante digitale Transformation im BFSI-Sektor | +2.1% | National, konzentriert in den Finanzzentren Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Robuster 5G-Ausbau und Spektrumauktionen | +1.8% | National, mit früher Abdeckung in den Metropolregionen Johannesburg, Kapstadt und Durban | Kurzfristig (≤ 2 Jahre) |

| Staatliche SA-Connect- und nationale Breitbandpläne | +1.5% | National, mit Schwerpunkt auf unterversorgten ländlichen Gebieten und Townships | Langfristig (≥ 4 Jahre) |

| Unternehmens-Cloud- und Hyperscale-Rechenzentrum-Investitionen | +1.9% | National, verankert durch Rechenzentrumscluster in Kapstadt und Johannesburg | Mittelfristig (2–4 Jahre) |

| Anstieg der Fintech-gesteuerten Open-Banking-API-Nutzung | +1.2% | National, mit höherer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| PV-betriebene Mikro-Edge-Rechenzentren angesichts des Lastabwurfs | +0.9% | National, kritisch in Regionen mit häufiger Netzinstabilität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante digitale Transformation im BFSI-Sektor

Die Erneuerung von Kernsystemen ist für Banken zu einer Wettbewerbswaffe geworden und nicht mehr nur ein periodisches Upgrade. Das mehrjährige Cloud-Programm der Standard Bank migriert 80 % der Transaktionsworkloads auf Microservices und reduzierte den Kartenbetrug ohne physische Karte im Jahr 2025 um 22 %. Absa schloss eine Hybrid-Cloud-Umstrukturierung ab, die die Produkteinführungszyklen von neun Monaten auf sechs Wochen verkürzte. Das ab 2027 geltende Mandat für Echtzeitzahlungen zwingt Kreditgeber der zweiten Reihe zur Einführung von Cloud-Orchestrierung, da Legacy-Kernsysteme keine Abwicklung unter einer Sekunde erreichen können. Das Machine-Learning-Kreditmodell von FirstRand genehmigt KMU-Darlehen nun in 15 Minuten. Das filiallose Konzept der Challenger-Bank TymeBank erreichte 10 Millionen Kunden und bewies, dass digitale Skalierung auch in gebührensensiblen Segmenten tragfähig ist.

Robuster 5G-Ausbau und Spektrumauktionen

Die Auktion von 2022 erschloss die 3,6-GHz- und 700-MHz-Bänder und ermöglichte es 5G, bis Ende 2024 die Hälfte der Bevölkerung abzudecken.[1] Unabhängige Kommunikationsbehörde Südafrikas, "Spektrumauktionsbericht 2022," icasa.org.za Das 500-Standorte-Netz von Vodacom lieferte in Johannesburg Spitzenwerte von 1,2 Gbps und ermöglichte es Unternehmen, MPLS-Leitungen durch Festnetz-Wireless zu ersetzen. MTN startete einen eigenständigen Kern mit Netzwerk-Slicing für Telemedizin und senkte den Paketverlust bei ländlichen Videokonsultationen auf unter 1 %. Rains unbegrenzter 5G-Tarif zum Preis von ZAR 599 (36,93 USD) pro Monat gewann bis Mitte 2025 250.000 Nutzer. Rundfunkveranstalter haben die für Ende 2026 geplante nächste Mittelband-Auktion angefochten, ein Streit, der die IoT-Latenziele gefährden könnte, wenn er ungelöst bleibt.

Staatliche SA-Connect- und nationale Breitbandpläne

Der Haushalt 2025/26 stellte ZAR 710 Millionen (43,77 Millionen USD) bereit, um Glasfaser-Backhaul auf 1.800 öffentliche Standorte auszuweiten. Der Ausbau hängt von Broadband Infraco ab, dessen Sanierungsverfahren 2024 Finanzierungsrisiken für ländliche Verbindungen offenbarte. Gemeinden müssen Wegerechte innerhalb von 60 Tagen erteilen, doch 40 % der Township-Projekte überschritten 2025 noch immer jahrelange Verzögerungen. Das digitale ID-Pilotprojekt MyMzansi zielt darauf ab, 5 Millionen Bürger zu registrieren und persönliche Behördengänge um 60 % zu reduzieren. Smart-City-Pilotprojekte in Kapstadt, Johannesburg und Durban bleiben isoliert, was die stadtübergreifende Datenanalyse einschränkt.

Unternehmens-Cloud- und Hyperscale-Rechenzentrum-Investitionen

Microsofts Azure-Regionen senkten die Latenz von 180 ms über Europa auf unter 5 ms lokal und erschlossen damit Echtzeit-Handelsworkloads. Der Johannesburg-Standort von Google Cloud fügte eine direkte Verbindung zur Johannesburg Stock Exchange für Ausführungen unter einer Millisekunde hinzu. AWS Local Zones in Kapstadt ermöglichen es Unternehmen, sensible Daten im Land zu halten und gleichzeitig den vollen Servicekatalog zu nutzen. Solargestützte Campusse von Teraco und Africa Data Centres garantieren Betriebszeit während des Stage-6-Lastabwurfs, ein Differenzierungsmerkmal, das neue Mieter anzog. Die lokale Solarkapazität reduziert die Dieselkosten an einer Kapstädter Anlage um jährlich ZAR 15 Millionen (0,92 Millionen USD).

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrum- und Gerätekosten | -0.8% | National, überproportional ländliche und einkommensschwache städtische Gebiete betreffend | Mittelfristig (2–4 Jahre) |

| Netzwerkausfälle durch Lastabwurf | -1.1% | National, am stärksten in Provinzen mit veralteter Netzinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyber-Versicherungsprämien belasten KMU-Budgets | -0.6% | National, konzentriert bei Unternehmen mit Umsätzen unter ZAR 50 Millionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Wegerechtsregelungen verzögern Glasfaserausbau | -0.9% | National, am akutesten in den Gemeinden von Gauteng, KwaZulu-Natal und Ostkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzwerkausfälle durch Lastabwurf

Stage-6-Stromausfälle trafen 2024 an 120 Tagen und 2025 an 95 Tagen auf und legten 18 % der Mobilfunkstandorte von Vodacom für mehr als vier Stunden lahm. MTN gab ZAR 1,2 Milliarden aus, um 3.000 Türme mit Lithiumbatterien auszustatten, was die Laufzeit verlängerte, aber die Betriebskosten um 15 % erhöhte. Die veralteten Kupferleitungen von Telkom versagten während der Ausfälle und betrafen 200.000 ADSL-Nutzer. Eine Bank verlor sechs Stunden Zugang zur mobilen App und büßte ZAR 8 Millionen (0,49 Millionen USD) an Gebühren ein. Die landesweiten IKT-Verluste durch Kraftstoff, Batterien und Ausfallzeiten überstiegen 2024 ZAR 12 Milliarden (0,074 Milliarden USD).

Steigende Cyber-Versicherungsprämien belasten KMU-Budgets

Die Prämien stiegen 2025 um 35 %, nachdem Ransomware-Verluste ZAR 2,2 Milliarden (0,14 Milliarden USD) erreichten. Versicherer verlangen nun MFA, EDR und vierteljährliche Scans, was für Unternehmen mit 50 bis 200 Mitarbeitern jährliche Compliance-Kosten von ZAR 180.000 (11.097,07 USD) verursacht. 58 % der KMU mit einem Umsatz unter ZAR 50 Millionen (3,08 Millionen USD) verzichteten 2025 auf Versicherungsschutz und verließen sich auf kostenlose Antivirensoftware, die kaum Credential-Stuffing abwehrt, das für 72 % der Datenschutzverletzungen verantwortlich ist.[2]Agentur für die Entwicklung kleiner Unternehmen, "KMU-Digitalisierungsfonds 2025," seda.org.za Neue SAIA-Richtlinien bestrafen Unternehmen ohne ISO 27001, ein Vorhaben, das ZAR 350.000 (21.577,63 USD) kostet. Die Kluft lässt große Unternehmen Zero-Trust einführen, während kleine Unternehmen exponiert bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Dienstleistungen verdeckt den Sicherheitsaufschwung

IT-Dienstleistungen in Südafrika hielten im Jahr 2025 einen Anteil von 32,73 % am südafrikanischen IKT-Markt, angetrieben durch ausgelagerte Transformationen und Geschäftsprozessverträge. Globale Integratoren erhöhten die lokale Mitarbeiterzahl als Kostenersparnis gegenüber europäischen Lieferzentren, und inländische Unternehmen profitierten von Cloud-Migrationen, die Beratung, Refactoring und verwalteten Support erforderten. Die Einnahmen aus Kommunikationsdiensten gingen zurück, als Unternehmen MPLS durch softwaredefinierte WANs zum halben Preis ersetzten, was Netzbetreiber dazu veranlasste, margenschwache Sprachverträge aufzugeben. Die Nachfrage nach IT-Hardware ließ nach, da Gerät-als-Dienstleistung Laptops auf Operating-Leasing umstellte und die Margen der Anbieter komprimierte. Im Gegensatz dazu entwickeln sich IT-Sicherheit und Cybersicherheit mit einem CAGR von 8,33 % am schnellsten unter allen Produktlinien, da POPIA-Bußgelder Identitätsmanagement und Cloud-Sicherheitstools vorantreiben. Die Softwareausgaben teilen sich zwischen ERP-Upgrades und cloudnativer Entwicklung auf, insbesondere bei SAP-Nutzern, die zu S/4HANA Cloud migrieren. Infrastrukturverkäufe an Hyperscaler dämpften die On-Premises-Volumina, doch robuste Edge-Appliances für vorausschauende Wartung stützten den Nischenverkauf von Hardware.

Die Compliance-Landschaft vergrößerte das Marktvolumen des südafrikanischen IKT-Markts für Sicherheits-Suiten, da Versicherer strengere Kontrollen forderten. Identitäts-, Berechtigungs- und Zero-Trust-Module werden nun mit verwalteten Erkennungsabonnements gebündelt, die auf kleine und mittlere Unternehmen abzielen, denen interne Analysten fehlen. Dienstleistungseinnahmen, die an mehrjährige Cloud-Verträge gebunden sind, bleiben beständig und gewährleisten vorhersehbare Annuitätsflüsse. Anbieter, die Sicherheit in Servicekataloge integrieren, verteidigen ihre Margen besser als reine Wiederverkäufer. Hardware-Lieferanten, die Edge-Computing-Möglichkeiten anstreben, bieten energiesparende, lüfterlose Gateways an, die Staub und Hitze in Bergwerken und Einzelhandelslagern standhalten. Wachstumsführer integrieren erneuerbare Energiesicherung, um die Betriebszeit zu gewährleisten – ein entscheidendes Merkmal bei Netzstufe-6-Unterbrechungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Beschleunigung durch Gutscheine

Großunternehmen generierten 62,84 % der Ausgaben im Jahr 2025 und spiegeln damit ihre umfangreichen Transformationsbudgets für Hybrid-Cloud-Kerne und Analyse-Pipelines wider. Banken, Einzelhändler und Bergbaukonzerne unterzeichneten neunstellige, mehrjährige Verträge, die vorhersehbare Anbietererlöse sichern. Dennoch erzielten kleine und mittlere Unternehmen eine CAGR von 8,78 %, unterstützt durch staatliche Gutscheine, die Cloud-Apps und Sicherheits-Suiten subventionieren. Der südafrikanische IKT-Markt reagiert mit nutzungsbasierter Preisgestaltung, die es KMU ermöglicht, hohe Investitionsausgaben gegen stetige Betriebsausgaben einzutauschen. Digital-native Startups starten direkt in SaaS und vermeiden Legacy-Bindung, und POS-Fintechs koppeln Hardware mit kostenloser Software, um den Widerstand gegen Abonnements zu verringern.

Fachkräftemangel schränkt die Cloud-Reisen von KMU ein, sodass verwaltete Dienstleistungspakete zu ZAR 8.000 (493,20 USD) pro Monat Unternehmen ohne zertifiziertes Personal ansprechen. Mengenrabatte ermöglichen es Konzernen, 40 % Nachlass auf Lizenzlisten auszuhandeln, was die Erschwinglichkeitslücke vergrößert. Staatliche Mittel zielen auf diese Kluft ab, indem sie ERP- und Lieferkettensysteme für produzierende KMU mitfinanzieren und die Integration mit Unternehmenskäufern ermöglichen. Großunternehmen leiten derweil Einsparungen aus Cloud-Elastizität in kundenorientierte Innovation statt in Infrastrukturpflege um. Anbieter, die Portfolios nach Unternehmensgröße staffeln, halten den Wallet-Anteil über Segmente hinweg aufrecht, und die öffentliche Beschaffung spiegelt zunehmend Unternehmensrahmen wider und verschärft die Standards für alle Lieferanten im südafrikanischen IKT-Markt.

Nach Endnutzer-Branche: Gesundheitswesen überholt BFSI durch Mandat für digitale Patientenakten

BFSI behielt 2025 einen Anteil von 22,74 % an den Ausgaben, doch das Gesundheitswesen eilt mit einer CAGR von 8,43 % voran – dem höchsten vertikalen Tempo bis 2031. Upgrades öffentlicher Krankenhäuser werden durch die Digitale Gesundheitsstrategie der Nationalen Krankenversicherung finanziert, die interoperable EMR-Einführungen fördert. Private Gruppen setzten Cloud-EMRs an 54 Standorten ein und erzielten greifbare Einsparungen durch die Reduzierung doppelter Tests. BFSI-Budgets bleiben compliance-lastig und weisen ein Viertel der IT-Ausgaben für Anti-Geldwäsche-Analysen auf, doch das Wachstum verlangsamt sich, da die Kernmodernisierung ihren Höhepunkt erreicht. Einzelhändler intensivieren Omnichannel-Projekte, der Bergbau nutzt digitale Zwillinge für die Wartung, und der öffentliche Sektor migriert Ministerien auf hybride Architekturen, was Wachstumschancen im südafrikanischen IKT-Markt verbreitert.

Der Aufstieg des Gesundheitswesens hängt von Telemedizin-Plattformen ab, die über 5G und Edge-Knoten Fachversorgung in abgelegene Provinzen ausdehnen. Krankenhäuser integrieren KI-Triagetools, die Engpässe in Notaufnahmen reduzieren, während Cloud-Bildarchive die Speicherkosten senken. Banken verfolgen Betrugsanalysen und Open-Banking-Ökosysteme, doch Fintech-Herausforderer entziehen unkontrolliert Gebühreneinnahmen. Die Fertigung digitalisiert Produktionsstätten mit IoT-Sensoren, und Smart-Grid-Pilotprojekte in Versorgungsunternehmen bereiten den Boden für dynamische Preisgestaltung. Der groß angelegte Teams-Einsatz im Bildungsbereich bringt Zusammenarbeit in 25.000 Schulen und stärkt die Cloud-Vertrautheit bei Lernenden, die in den Arbeitsmarkt eintreten. Anbieter mit vertikalen Blaupausen sichern Cross-Selling-Potenzial und steigern die Größe des südafrikanischen IKT-Markts branchenübergreifend.[3]Ministerium für Grundbildung, "IKT-Strategie 2025," education.gov.za

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid gewinnt an Bedeutung, da POPIA Datenschutzpflichten durchsetzt

Cloud erzielte 2025 einen Umsatzanteil von 46,83 %, doch Hybrid ist mit einer CAGR von 8,67 % der schneller wachsende Bereich. Banken speichern Transaktionsdaten lokal und führen Betrugsmodelle in der öffentlichen Cloud aus, um Datenschutzvorschriften zu erfüllen und gleichzeitig elastisches Computing zu nutzen. AWS Local Zones und Google-Regionen verkürzen die Latenz und ermöglichen es Unternehmen, Chatbots, Analysen und Entwicklungs-/Testsysteme in die Cloud zu verlagern, während sensible Daten lokal verankert bleiben. On-Premise bleibt in der Verteidigung und kritischen Infrastruktur bestehen, wo luftgespaltene Setups vorherrschen. Edge bildet eine dritte Ebene, indem Server in Einzelhandelsgeschäften für sofortige Bestandsaktualisierungen platziert und über Nacht mit Cloud-Lagern synchronisiert werden – ein Muster, das WAN-Gebühren um 60 % reduziert.

Die Hybrid-Einführung kämpft mit Talentknappheit, da 54 % der Unternehmen kein Personal finden können, das plattformübergreifend kompetent ist. Verwaltete Hybrid-Dienste steigen auf, um die Lücke zu füllen, und verbinden SLA-gebundene Betriebszeit mit regulatorischer Beratung. Während der Monatsendspitzen verlagern Banken Computing in die Cloud und vermeiden so über drei Jahre ZAR 200 Millionen (12,33 Millionen USD) an gebundenem Kapital. KMU tendieren zu vollständiger Cloud und umgehen Serverräume gänzlich. Rechenzentrumsbetreiber differenzieren sich durch solargestützte Betriebszeit, die Workloads vor Eskom-Instabilität schützt und compliance-sensible Kunden anspricht. Da sich die Diskussionen über Datensouveränität weiterentwickeln, etablieren sich hybride Architekturen als Standard im südafrikanischen IKT-Markt.

Geografische Analyse

Gauteng und Westkap tragen rund 65 % der nationalen Ausgaben bei, verankert durch Finanzzentralen und Hyperscale-Cluster. Glasfaser erreichte bis Mitte 2025 12 Millionen Anschlüsse – dreimal die kombinierte Durchdringung in Nigeria und Kenia –, doch Township-Wegerechtsstreitigkeiten verzögerten zwei Fünftel der Projekte und begrenzten die Breitbandnutzung in einkommensschwächeren Haushalten. Der Smart-City-Ausbau in KwaZulu-Natal setzte 5.000 Sensoren für Verkehr und Wasserlecks ein, doch Interoperabilitätslücken mit anderen Metropolen behindern den Datenaustausch. Ostkap und Limpopo profitierten von SA-Connect-Backhaul-Erweiterungen zu Schulen und Kliniken, obwohl die letzte Meile Glasfaser dort kommerziell nicht rentabel bleibt, wo das Durchschnittseinkommen unter ZAR 8.000 (493,20 USD) pro Monat liegt.

Die grenzüberschreitende Bandbreite verbesserte sich, nachdem Liquid Intelligent Technologies die Latenz zwischen Johannesburg und Nairobi auf 22 ms verkürzte und südafrikanischen SaaS-Anbietern ermöglichte, Ostafrika ohne lokale Racks zu bedienen. Unterseeische Kabel, die in Kapstadt anlanden, fügen 40 Tbps Kapazität hinzu, obwohl Streaming-Traffic 70 % der Spitzenbandbreite verbraucht und den Spielraum für Unternehmensworkloads in Abendstunden einschränkt. Die Spektrumabdeckung variiert stark, wobei Gauteng eine 5G-Reichweite von 60 % gegenüber 15 % in Nordkap erreicht, was den Fokus der Betreiber auf städtische Märkte mit höherem ARPU widerspiegelt.

Der Universaldienst-Fonds von ICASA subventionierte 200 ländliche Türme, doch die Beiträge sanken 2024 um 18 %, da die Trägererlöse abkühlten, was die Nachhaltigkeit gefährdet. Kommunale Glasfaserregeln divergieren weiterhin in 257 Behörden, was Forderungen nach einem einheitlichen nationalen Genehmigungsrahmen auslöst. Trotz dieser Gegenwinds zieht der südafrikanische IKT-Markt weiterhin ausländische Direktinvestitionen an und festigt seine Rolle als Sprungbrett für die Expansion in Subsahara-Afrika.

Wettbewerbslandschaft

Der südafrikanische IKT-Markt weist eine moderate Konzentration auf, wobei die zehn größten Anbieter rund 45 % des Umsatzes 2025 ausmachen und damit ausreichend Spielraum für aggressive Herausforderer lassen. Die Wettbewerbsdynamik verschiebt sich, da Hyperscaler zu direkten Allianzen mit unabhängigen Softwareanbietern übergehen und traditionelle Systemintegratoren aus margenstarken Implementierungsarbeiten verdrängen. Telekommunikationsunternehmen verwischen ebenfalls historische Grenzen, und Mobilfunkbetreiber kaufen Glasfaser-Assets, um ihren Haushaltsverbindungsanteil zu verteidigen. Infolgedessen schwenken traditionelle Kanalpartner auf branchenspezifische verwaltete Dienste um, die Beratung, Sicherheit und Compliance-Unterstützung bündeln. Der Preisdruck nimmt zu, da Festnetz-Wireless-5G schneller als Glasfaser eingesetzt werden kann und Betreibern ermöglicht, Kunden zu gewinnen, bevor Baugenehmigungen erteilt werden.

Vodacoms Erwerb einer Minderheitsbeteiligung an einem führenden Glasfaser-Großhändler signalisiert eine tiefere Konvergenz zwischen Mobilfunk- und Festnetzdomänen und stellt Telkoms langjährige Position im Festbreitband in Frage. Microsofts lokale Azure-Expansion kam mit 15 exklusiven ISV-Deals, die Integrationserlöse von jahrzehntelangen Partnern ablenken und die Einführung von Software als Dienst beschleunigen. Neue Marktteilnehmer wie Rain nutzen aggressive 40-%-Preisnachlässe auf unbegrenzte 5G-Tarife, um städtische Randhaushalte zu gewinnen, die Glasfauerausbauer nicht erreichen können, während Yocos gebündelte Kassensystem- und Inventarplattform 400.000 Händler außerhalb des traditionellen Bankökosystems gewonnen hat. MTN differenziert sich technologisch durch einen eigenständigen 5G-Kern, der Netzwerk-Slices mit garantiertem Durchsatz für Telemedizin und andere latenzempfindliche Unternehmensanwendungen bietet.

Innovationspipelines bleiben aktiv, wobei Patentanmeldungen im Bereich KI-gesteuerte Netzwerkoptimierung um 35 % im Jahresvergleich gestiegen sind; ein globaler Anbieter behauptet, seine Vorhersagealgorithmen könnten Basisstationsfehler drei Tage im Voraus erkennen und die Feldwartungskosten um ein Fünftel senken. Die Konsolidierung beschleunigt sich, da Telkom und MTN eine Fusion erkunden, die einen Betreiber mit mehr als 60 Millionen Mobilfunkleitungen plus einem nationalen Glasfasernetz schaffen würde, obwohl Regulierungsbehörden möglicherweise Veräußerungen anordnen, um den Wettbewerb zu schützen. Marktzugangsstandards verschärfen sich, und 72 % der Großunternehmen verlangen nun eine ISO-27001-Zertifizierung, bevor sie Verträge für verwaltete Dienste vergeben – eine Hürde, die globale Dienstleister mit ausgereifter Governance gegenüber kleineren lokalen Unternehmen bevorzugt. Systemintegratoren, die einst von Rollouts mit unbefristeten Lizenzen profitierten, müssen daher auf ergebnisbasierte Verträge umstellen, die Betriebszeit, Compliance und Reaktionszeiten bei Bedrohungen garantieren. Insgesamt hängt die strategische Positionierung nun von der Fähigkeit ab, lokale Rechenzentrumskapazität mit branchenspezifischen Lösungen zu verbinden, was ein Wettrüsten schafft, das den Marktanteil in den nächsten fünf Jahren neu definieren wird.

Führende Unternehmen der südafrikanischen IKT-Branche

IBM Corporation

Microsoft Corporation

Dell Technologies Inc.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: MTN Group Limited kündigte ein Programm im Wert von ZAR 4,2 Milliarden (231 Millionen USD) an, um Open RAN bis Dezember 2026 an 2.000 Basisstationen einzusetzen – MTN Südafrika.

- Dezember 2025: Liquid Intelligent Technologies investierte ZAR 1,8 Milliarden (99 Millionen USD) in das Unterseeische Kabel 2Africa und sicherte sich 20 % Kapazität – Liquid Intelligent Technologies.

- November 2025: Oracle Corporation eröffnete eine Cloud-Region in Johannesburg im Wert von ZAR 2,1 Milliarden (116 Millionen USD) mit einer Latenz von unter 5 Millisekunden – Oracle Südafrika.

- Oktober 2025: Telkom SA SOC Limited und MTN Group Limited fusionierten ihre Turminfrastrukturen in ein Gemeinschaftsunternehmen im Wert von ZAR 8,5 Milliarden (468 Millionen USD) – Telkom-MTN-Gemeinschaftsunternehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den südafrikanischen Informations- und Kommunikationstechnologiemarkt als alle im Land generierten Erlöse aus Netzwerkdiensten, Telekommunikationsinfrastruktur, Computerhardware, Software, Cybersicherheitslösungen, verwalteten und Cloud-Diensten, Rechenzentrumskapazität und verwandten professionellen Dienstleistungen, die die Erstellung, Speicherung, Übertragung und Analyse digitaler Informationen ermöglichen.

Unterhaltungselektronik wie Fernseher, eigenständige Spielkonsolen und White-Label-Peripheriegeräte sind ausgeschlossen, da sie separaten Einzelhandelswertschöpfungsketten folgen.

Segmentierungsübersicht

- Nach Produkttyp

- IT-Hardware

- Computerhardware

- Netzwerkausrüstung

- Peripheriegeräte

- IT-Software

- IT-Dienstleistungen

- IT-Beratung und -Implementierung

- IT-Outsourcing

- Geschäftsprozess-Outsourcing

- Verwaltete Sicherheitsdienste

- Cloud- und Plattformdienste

- IT-Infrastruktur

- IT-Sicherheit / Cybersicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Infrastrukturschutz

- Integriertes Risikomanagement

- Identitäts- und Zugriffsmanagement

- Kommunikationsdienste

- IT-Hardware

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzer-Branchenvertikale

- BFSI

- Regierung und öffentlicher Sektor

- Öl und Gas

- IT und Telekommunikation

- Einzelhandel, E-Commerce und Verbraucher

- Fertigung und Industrie

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- Weitere Endnutzer-Branchenvertikalen (Transport, Logistik, Bildung, Gastgewerbe)

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen mit CIOs, Telekommunikationsträgern, Rechenzentrumsbetreibern, Cloud-Wiederverkäufern und Beschaffungsleitern in Gauteng, Westkap und KwaZulu-Natal verifizierten Preisspannen, Projektpipelines und Einführungshürden. Rückmeldungen von Regulierungsexperten und Branchenberatern waren entscheidend, um langfristige Annahmen zur Stromversorgung und Spektrumverfügbarkeit zu überprüfen.

Desk-Research

Mordor-Analysten begannen mit öffentlich zugänglichen Makro- und Sektordatensätzen von Statistics South Africa, der Unabhängigen Kommunikationsbehörde Südafrikas, den Haushaltspapieren des Nationalen Schatzamts, der Internationalen Fernmeldeunion und der Weltbank. Diese Quellen liefern historische Umsatzpools, Gerätelieferungen, Breitbandleitungen, Spektrumgebühren und BIP-Verknüpfungen. Unternehmenseinreichungen, Provinzgasetten, Handelsverbandsnotizen von Business Unity South Africa und angesehene Wirtschaftsmedien halfen uns, Betreiber-Capex, Unternehmens-IT-Budgets, Talentlücken und politische Entwicklungen zu verfolgen. Anschließend durchsuchten wir kostenpflichtige Repositorien, D&B Hoovers für lokale Anbieterfinanzdaten und Dow Jones Factiva für Dealflow und Vertragsgewinne, um Wachstumssignale zu schärfen. Die genannten Quellen sind illustrativ; viele weitere Referenzen wurden konsultiert, um Zahlen zu validieren und Informationslücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt ICASA-Dienstleistungserlösoffenlegungen und Statistics-SA-Kapitalbildungsdaten in Ausgabenpools für 2024 um, die dann anhand von Unternehmens-IT-Budgetquoten und Teilnehmerzahlen nach Segmenten aufgeteilt werden. Bottom-up-Prüfungen, Stichproben von Lieferantenrollups, Geräteimporten und durchschnittlichen Verkaufspreisen multipliziert mit Stückvolumina verfeinern die Gesamtwerte. Zu den wichtigsten Treibern im Modell gehören mobiler Datenverkehr, Festbreitbandabonnements, Cloud-Migrationsraten von Unternehmen, Wechselkurstrends und öffentliche IKT-Zuweisungen. Prognosen bis 2030 stützen sich auf multivariate Regression, unterstützt durch ARIMA-Überlagerungen, mit Elastizitäten aus historischen BIP-, Bevölkerungs- und Smartphone-Durchdringungsreihen. Wo granulare Lieferdaten knapp sind, interpolieren wir anhand von dreijährigen durchschnittlichen Wachstumsdifferenzialen in benachbarten Märkten und validieren die Richtung durch Händlerinterviews.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, die auf Abweichungen gegenüber externen Benchmarks und früheren Ausgaben prüft. Wesentliche Abweichungen lösen Rückrufe bei früheren Befragten aus. Das südafrikanische IKT-Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgegeben, wenn Lastabwurfintensität, Wechselkursschwankungen oder Spektrumvergaben mehr als fünf Prozent von den Basisannahmen abweichen.

Warum Mordors südafrikanische IKT-Basislinie einer Überprüfung standhält

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Segmentkörbe wählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder optimistische Gerätedurchdringungskurven anwenden.

Wesentliche Ursachen für Lücken liegen in Umfangsentscheidungen – manche Studien schließen Verbrauchergeräte ein, andere lassen Telekommunikationsdienstleistungserlöse weg –, der Tiefe der Primärvalidierung und der Aktualisierungshäufigkeit. Mordor-Berichte verwenden eine ausgewogene IKT-Definition, jährliche Aktualisierungen und eine Dual-Methoden-Modellierung, was unseren 2025-Wert von 39,72 Milliarden USD sowohl aktuell als auch reproduzierbar hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 39,72 Mrd. USD (2025) | ||

| 47,92 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt Unterhaltungselektronik ein und verwendet breitere Afrika-Vergleichswerte mit begrenzten Experteninterviews im Land |

| 21,60 Mrd. USD (2024) | Fachzeitschrift B | Schließt Telekommunikationsdienstleistungserlöse aus und stützt sich hauptsächlich auf Desk-Reviews ohne Lieferantenrollups |

| 3,03 Mrd. USD (2024) | Branchenverband C | Konzentriert sich nur auf IT-Hardware; lässt Software-, Dienstleistungs- und Konnektivitätssegmente aus |

Diese Vergleiche zeigen, dass Mordors disziplinierte, offen dokumentierte Basislinie, sobald Umfang und Validierungsstrenge angeglichen sind, Entscheidungsträgern den zuverlässigsten Ausgangspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der südafrikanische IKT-Markt im Jahr 2031 erreichen?

Der südafrikanische IKT-Markt soll bis 2031 einen Wert von 62,18 Milliarden USD erreichen.

Welches Segment wächst innerhalb der südafrikanischen IKT-Ausgaben am schnellsten?

IT-Sicherheit und Cybersicherheit soll bis 2031 mit einer CAGR von 8,33 % wachsen.

Warum gewinnen hybride Bereitstellungen bei südafrikanischen Unternehmen an Bedeutung?

Hybride Modelle erfüllen die POPIA-Datenschutzpflichten und bieten gleichzeitig Cloud-Elastizität sowie niedrigere Spitzenlastkosten.

Wie wird 5G die Konnektivitätsstrategien von Unternehmen beeinflussen?

5G-Festnetz-Wireless und Netzwerk-Slicing ermöglichen es Unternehmen, MPLS zu ersetzen oder latenzarme Dienste wie Telemedizin anzubieten.

Welche Faktoren treiben die Technologieeinführung bei KMU in Südafrika an?

Staatliche Gutscheine, nutzungsbasierte Cloud-Preisgestaltung und gebündelte Sicherheitsdienste senken die Einstiegshürden für kleine Unternehmen.

Wie wirkt sich der Lastabwurf auf IKT-Infrastrukturinvestitionen aus?

Häufige Stage-6-Ausfälle treiben Unternehmen zu solargestützten Edge- und Rechenzentrumslösungen, die Betriebszeit garantieren.

Seite zuletzt aktualisiert am: