Größe und Marktanteil des US-amerikanischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

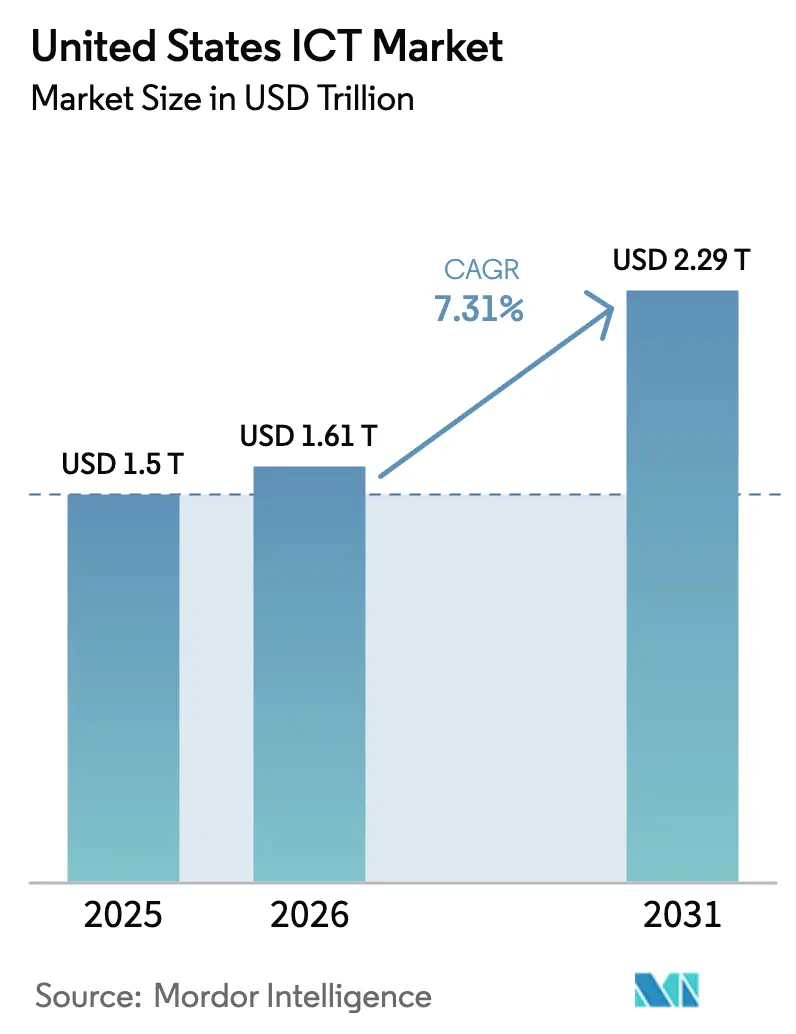

| Marktgröße im Basisjahr (2025) | 1.50 Billionen US-Dollar |

| Marktgröße (2026) | 1.61 Billionen US-Dollar |

| Marktgröße (2031) | 2.29 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen IKT-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen IKT-Marktes wird im Jahr 2026 auf 1,61 Billionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1,50 Billionen USD, wobei die Prognosen für 2031 einen Wert von 2,29 Billionen USD zeigen, was einem Wachstum von 7,31 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Bundesausgaben für Breitband, sich beschleunigende Investitionen in hyperscale Rechenzentren sowie die stetige Unternehmensmigration in Richtung hybrider Multi-Cloud-Modelle stützen gemeinsam diesen Aufwärtstrend. Der Ausgabenschwung wird durch das BEAD-Programm (Broadband Equity Access and Deployment) in Höhe von 42,45 Milliarden USD verstärkt, das die Hochgeschwindigkeitskonnektivität in ländlichen Regionen ausweitet und die Folgenachfrage nach Netzwerkgeräten und Managed Services ankurbelt [1]Nationale Fernmelde- und Informationsbehörde, "Mit vollständig gebundenen Mitteln unternimmt die NTIA zusätzliche Schritte zur Beschleunigung der BEAD-Baumaßnahmen," ntia.gov. Gleichzeitig leiten hyperscale-Betreiber jährlich mehr als 158 Milliarden USD in sekundäre Ballungsräume, um Energieengpässe in Küstenkorridoren zu überwinden und so die regionalen Technologie-Fußabdrücke neu zu gestalten. Die rasche Verbreitung von Festfunk-Breitband (Fixed Wireless Access – FWA), das inzwischen für 40 % der neuen Breitband-Haushaltsanschlüsse verantwortlich ist, hat die Wirtschaftlichkeit der letzten Meile verändert und ermöglicht es Cloud-Anbietern, bisher unterversorgte Gemeinden zu erschließen. Zusammen haben diese Strukturveränderungen begonnen, das Marktwachstum von einer infrastrukturgeführten Phase hin zu einer anwendungsgetriebenen Expansion zu verlagern, die sich auf die Ermöglichung von KI-Arbeitslasten und eine energieeffiziente Kapazitätsplanung konzentriert.

Wesentliche Erkenntnisse des Berichts

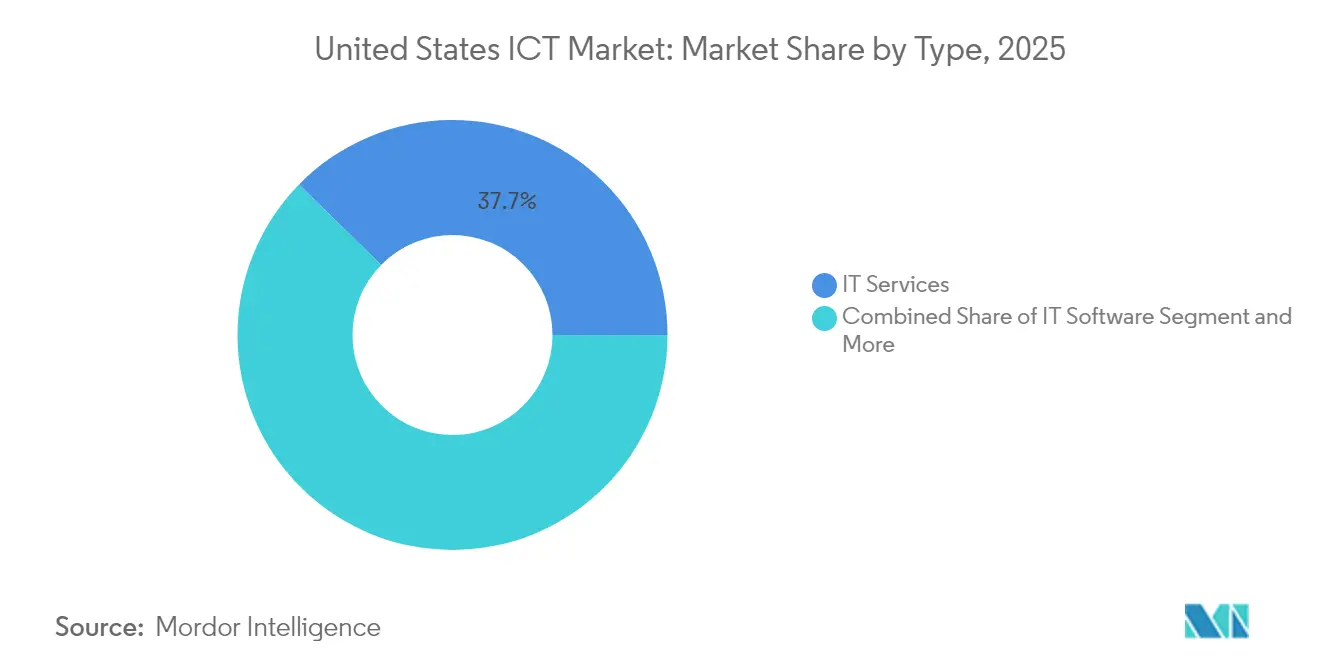

- Nach Typ führten IT-Services im Jahr 2025 mit einem Marktanteil von 37,65 % am US-amerikanischen IKT-Markt, während IT-Sicherheit bis 2031 voraussichtlich eine CAGR von 10,85 % verzeichnen wird.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Umsatzanteil von 62,45 %, wohingegen Kleine und Mittlere Unternehmen über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

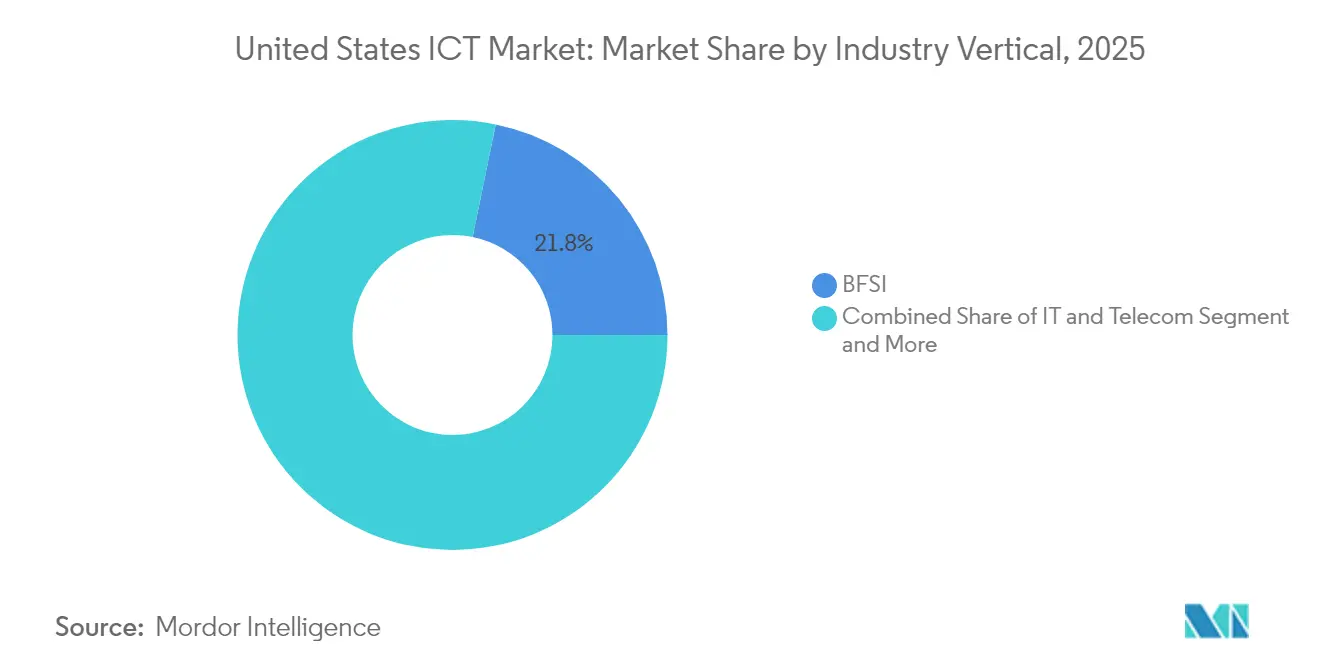

- Nach Branchenvertikale behielt der BFSI-Sektor im Jahr 2025 einen Marktanteil von 21,78 % an der Größe des US-amerikanischen IKT-Marktes; die Fertigung verzeichnet bis 2031 eine CAGR von 11,12 %.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 53,85 % der Ausgaben auf Cloud, wobei Hybrid-Architekturen das stärkste Wachstum aufweisen und für 2026–2031 eine CAGR von 13,02 % verbuchen.

- Geografisch betrachtet zogen sekundäre Ballungsräume in Texas, Virginia, North Carolina und Arizona im Jahr 2024 hyperscale Rechenzentrumsinvestitionen in Höhe von 158 Milliarden USD an, was auf eine ausgeprägte Verlagerung weg von den traditionellen Küstenzentren hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen IKT-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigte Breitbandfinanzierung durch Bundes- und Landesbehörden | +1.2% | National, mit konzentrierten Gewinnen in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau des 5G-Netzes | +0.9% | National, mit früher Führungsrolle in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Unternehmensmigration in hybride Multi-Cloud-Umgebungen | +1.1% | National, mit stärkerer Akzeptanz im Finanz- und Technologiesektor | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Nachfrage aus Industrie 4.0 | +0.8% | Fertigungskorridore im Mittleren Westen und Südosten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Hyperscale-Rechenzentrumserweiterung in sekundären US-amerikanischen Ballungsräumen | +1.3% | Sekundärmärkte in Texas, Virginia, North Carolina und Arizona | Mittelfristig (2–4 Jahre) |

| Anstieg der Ausgaben für KI/ML-GPU-Server | +1.5% | Technologiezentren mit konzentrierter Präsenz von Cloud-Anbietern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Breitbandfinanzierung durch Bundes- und Landesbehörden

Das BEAD-Programm in Höhe von 42,45 Milliarden USD markiert die größte Breitbandinvestition in der Geschichte der Vereinigten Staaten, wobei alle 56 Bundesstaaten und Territorien nun für Mittelzuweisungen genehmigt wurden [2]Nationale Fernmelde- und Informationsbehörde, "BEAD-Fortschritts-Dashboard," ntia.gov. Die Förderung priorisiert Glasfaserausbau, der einen Mindestdienst von 100/20 Mbit/s gewährleistet, und erweitert damit unmittelbar die adressierbare Basis für SaaS-Anbieter und Managed Service Provider. Bundesstaaten wie Kalifornien und Texas haben zusätzlich 13 Milliarden USD bzw. 5,4 Milliarden USD auf Bundesförderung aufgestockt und so regionale Technologiekorridore katalysiert [GOVTECH.COM]. Private Internetdienstanbieter und Hyperscaler nutzen diese öffentlichen Mittel, um Backbone-Routen und Edge-Knoten auszubauen, was Multiplikatoreffekte in professionellen Dienstleistungen, Wartungsverträgen und Cloud-Zugängen erzeugt. Die Erschwinglichkeitsbestimmungen des Programms für einkommensschwache Haushalte sichern die langfristige Nutzung der neu errichteten Netzwerke und verwandeln Konnektivitätsgewinne in nachhaltige Einnahmequellen.

Rascher Ausbau des 5G-Netzes

Enterprise-5G-Verbindungen stiegen in Q3 2024 auf 176 Millionen an, was einer Bevölkerungsabdeckung von 47 % entspricht, während Fixed Wireless Access (FWA) für 40 % der neuen Breitband-Haushaltsanschlüsse verantwortlich war. Über bloße Geschwindigkeitsverbesserungen hinaus ermöglicht privates 5G die Fertigungsautomatisierung, die Fernüberwachung im Gesundheitswesen und Smart-Logistics-Anwendungen, die wiederkehrende Integratoreinnahmen generieren. CBRS-Spektrumregeln haben vielfältige Implementierungen ermöglicht – von Automobilwerken bis hin zu NFL-Stadien –, was die Vielseitigkeit von 5G unterstreicht. Wirtschaftliche Modellierungen deuten darauf hin, dass die Technologie bis 2025 ein BIP von 251,2 Milliarden USD für den IKT-Bereich erschließen könnte. Da KI-Arbeitslasten näher an die Nutzer verlagert werden, bilden die Niedriglatenz-Pfade von 5G das Rückgrat für Edge-Computing-Rollouts und stellen sicher, dass latenzsensible Inferenzaufgaben nahezu in Echtzeit ausgeführt werden.

Unternehmensmigration in hybride Multi-Cloud-Umgebungen

Bundesbehörden reduzierten die Abhängigkeit von On-Premises-Systemen innerhalb von drei Jahren von 27 % auf 5 % und verkörpern damit den breiteren Wandel hin zu diversifizierten Cloud-Portfolios zur Minderung von Ransomware-Risiken und regulatorischer Exposition [3]Nutanix, "Die große Migration der US-amerikanischen Bundesregierung in eine diverse hybride Multi-Cloud-IT-Landschaft," nutanix.com . Ähnliche Muster bei Fortune-1000-Unternehmen trieben den Microsoft-Cloud-Umsatz im Geschäftsjahr 2024 auf 137,7 Milliarden USD, wobei AWS 107,6 Milliarden USD erreichte. Die Hybrid-Akzeptanz beruht auf dem Ausgleich von Kosten, Datensouveränität und Leistung durch Flexibilität bei der Arbeitslastplatzierung. Integrationsspezialisten und Cloud-Management-Plattformen profitieren davon, da Unternehmen eine einheitliche Überwachung, Governance und Sicherheit über verteilte IT-Landschaften hinweg fordern. Der Trend intensiviert auch die Nachfrage nach Colocation-Edge-Knoten, die Cloud-Agilität mit On-Premises-Kontrolle verbinden, insbesondere für regulierte Branchen.

Edge-Computing-Nachfrage aus Industrie 4.0

Hersteller schichten IoT-Sensoren, Vision-Analytik und autonome Fahrzeuge in Produktionslinien ein und verlagern die Rechenkapazität näher an die Maschinen, um Entscheidungsschleifen im Millisekundenbereich zu erreichen. Private 5G-Implementierungen in Anlagen wie dem Spartanburg-Werk von BMW veranschaulichen sichere, hochbandbreitige Konnektivität für unternehmenskritische Betriebsabläufe. Edge-Geräte integrieren nun On-Device-KI-Inferenz, was die Nachfrage nach GPU-reichen Mikro-Rechenzentren steigert, die auf Energieeffizienz ausgelegt sind. Die Anforderungen an die Cybersicherheit steigen, da perimeterbasierte Abwehrmaßnahmen gegenüber verteilten Assets unzureichend sind, was die Ausgaben für Zero-Trust- und OT-spezifische Sicherheitsrahmen verstärkt. Langfristig wird erwartet, dass konvergierte Edge-plus-Cloud-Strategien die Grundlage für Predictive-Maintenance- und Digital-Twin-Rollouts in US-amerikanischen Industriekorridoren bilden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel im Bereich Cybersicherheit | -0.7% | National, mit akutem Mangel in Technologie- und Finanzzentren | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit Halbleitern für fortschrittliche Prozessknoten | -0.5% | National, mit besonderer Auswirkung auf die KI- und Hochleistungsrechensektoren | Mittelfristig (2–4 Jahre) |

| Flickenteppich staatlicher Datenschutzgesetze | -0.3% | Staatsspezifisch, mit Kalifornien, Virginia und Texas als führende regulatorische Komplexitätsstandorte | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten und Nachhaltigkeitsdruck auf Rechenzentren | -0.6% | Regional, mit den höchsten Auswirkungen in den Märkten PJM und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich Cybersicherheit

Rund 448.000 offene Stellen im Bereich Cybersicherheit bleiben unbesetzt und bremsen das Tempo digitaler Projekte, da Unternehmen Schwierigkeiten haben, erweiterte Angriffsflächen abzusichern [4]Weltwirtschaftsforum, "Strategischer Cybersicherheits-Talentrahmen 2024," weforum.org. Engpässe bei Cloud-Sicherheitsarchitektur, KI/ML-Abwehr und OT-Schutz verzögern Cloud-Migrationen und IoT-Skalierungen. Obwohl die Abschlüsse in Cybersicherheitsstudiengängen in den letzten zehn Jahren um 271 % gestiegen sind, bleibt das Angebot hinter der Nachfrage zurück. Lohninflation begünstigt Großunternehmen und öffentliche Behörden und setzt KMU dem Fachkräftewettbewerb aus. Diversitätslücken – hispanische und lateinamerikanische Fachleute sind weiterhin unterrepräsentiert – schränken den verfügbaren Pool weiter ein und zwingen Unternehmen, in Umschulung, Automatisierung und Managed-Security-Partnerschaften zu investieren, die Humankapitalengpässe ausgleichen.

Steigende Energiekosten und Nachhaltigkeitsdruck auf Rechenzentren

Der Stromverbrauch von Rechenzentren wird voraussichtlich von 4,4 % des US-amerikanischen Stromverbrauchs im Jahr 2023 auf bis zu 12 % bis 2030 steigen. Die durchschnittlichen Endkundenpreise für Strom stiegen zwischen Mai 2024 und Mai 2025 von 16,41 Cent auf 17,47 Cent pro kWh, wobei Rechenzentren als wesentlicher Treiber identifiziert wurden. Die PJM-Kapazitätspreise sprangen um fast das Zehnfache und fügten den Verbraucherkosten 9,3 Milliarden USD hinzu, da hyperscale Neubauten die Netzreserven belasten. Versorgungsunternehmen in Virginia prognostizieren bis 2040 Tariferhöhungen von 14 bis 37 USD pro Monat für Haushalte, was die öffentliche Kritik verschärft. Um Kosten- und Emissionsgegenwind abzumildern, schließen Hyperscaler Gigawatt-Skalenverträge für erneuerbare Energien (PPAs) ab und experimentieren mit Immersionskühlung und kleinen modularen Reaktoren vor Ort, doch kurzfristiger Margenrückgang bleibt eine branchenweite Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Services behaupten Führungsposition inmitten des Sicherheitsanstiegs

IT-Services behielten im Jahr 2025 einen Anteil von 37,65 % am US-amerikanischen IKT-Markt und unterstrichen damit die Abhängigkeit der Kunden von verwalteten Migrationen, Cybersicherheitshärtung und KI-Integration. Das Ausmaß des Segments spiegelt die Nachfrage nach schlüsselfertiger Fachkompetenz wider, insbesondere bei Unternehmen, die modernisieren wollen, aber mit internen Kompetenzlücken kämpfen. IT-Sicherheit hingegen, gestärkt durch den nationalen Fachkräftemangel, wird mit einer CAGR von 10,85 % das stärkste Wachstum aller Kategorien verzeichnen, da Organisationen Zero-Trust-Frameworks und kontinuierliche Bedrohungsüberwachungs-Abonnements verfolgen.

Die Ausgaben für IT-Hardware bleiben durch die Cloud-Konsolidierung gedämpft, während IT-Software von Abonnementtransitionen und generativen KI-Add-ons profitiert. Kommunikationsdienste profitieren von der anhaltenden 5G-FWA-Akzeptanz, die wiederkehrende Konnektivitätseinnahmen multipliziert. Anbieter, die Beratung, Implementierung und Managed-Service-Verträge kombinieren, werden besser abschneiden – ähnlich der dreiteiligen Partnerschaft von Microsoft mit Accenture und Avanade zur Bereitstellung KI-gestützter Copilot-Lösungen. Die Konvergenz von Hardware, Software und Konnektivität rund um integrierte Anwendungsfälle signalisiert, dass künftige Gewinne Plattformen zufallen werden, die End-to-End-Wertschöpfungsketten anstelle von Einzelprodukten anbieten. Edge-Hardware-Spezialisten, die Sicherheit und KI-Beschleuniger in kompakte Formfaktoren einbetten, sind ebenfalls für überproportionale Aufwärtspotenziale positioniert, da sich Industrie-4.0-Arbeitslasten ausbreiten.

Nach Unternehmensgröße: KMU-Dynamik verringert den Abstand

Großunternehmen kontrollierten im Jahr 2025 einen Ausgabenanteil von 62,45 % und nutzten mehrjährige Budgets für komplexe Hybrid-Cloud- und Cybersicherheitsprogramme, die erhebliche Anbieterverbindlichkeiten begründen. Dennoch wachsen Kleine und Mittlere Unternehmen mit einer CAGR von 9,62 % und verringern so historische Ungleichheiten, da die Demokratisierung durch Cloud und Low-Code-Plattformen die Einstiegshürden senkt. KMU überspringen veraltete Beschränkungen und übernehmen Cloud-native ERP, KI-gestütztes CRM und abonnementbasierte Cybersicherheit ohne hohe Kapitalaufwendungen. Die Größe des US-amerikanischen IKT-Marktes für KMU wird daher bis 2031 voraussichtlich deutlich zunehmen, unterstützt durch FWA und Glasfaserausbau in ländlichen Gebieten, der die Hochbandbreitenversorgung erweitert.

Käufer aus Großunternehmen betonen zunehmend Multi-Cloud-Governance, Arbeitslastportabilität und KI-Ethik und schaffen so Chancen für Orchestrierungsplattformen und Compliance-as-a-Service-Angebote. Anbieter, die das KMU-Segment ansprechen, müssen Benutzerfreundlichkeit mit Erschwinglichkeit verbinden – gestufte Pakete und Pay-as-you-go-Verbrauchsmodelle haben sich als am wirkungsvollsten erwiesen. Politische Anreize wie das Cybersecurity Resilience Program der US-amerikanischen Bundesbehörde für kleine Unternehmen (Small Business Administration – SBA) könnten die Sicherheitsausgaben von KMU weiter ankurbeln und das Risikoexpositionsgefälle zu Unternehmenspeers verringern.

Nach Branchenvertikale: Fertigung beschleunigt sich in den zweistelligen Wachstumsbereich

BFSI machte 2025 einen Anteil von 21,78 % am US-amerikanischen IKT-Markt aus, was auf hohe Ausgaben für regulatorische Compliance, digitales Banking und Betrugsanalytik zurückzuführen ist. Cloud-natives Kernbankwesen und KI-gestützter Kundenservice bleiben die primären Kapitalbindungspunkte, da Institutionen eine Omni-Channel-Differenzierung anstreben. Die Fertigung hingegen verzeichnet voraussichtlich eine CAGR von 11,12 %, angetrieben durch skalierte Industrie-4.0-Pilotprojekte, die zu werksweiten Rollouts übergehen. Predictive-Maintenance-Analytik, Computer-Vision-Qualitätskontrollen und autonome Materialhandhabung rechtfertigen nun Edge-Computing-Knoten und private 5G-Slices innerhalb von Werksbereichen.

Die IT-Budgets der Regierung erreichten 2024 138,9 Milliarden USD, wobei mehr als die Hälfte der Bundesstaaten Cybersicherheitsversicherungen abschlossen, um steigende Ransomware-Verbindlichkeiten auszugleichen. Einzelhandel und E-Commerce nutzen KI-gesteuerte Personalisierung und AR-Shopping-Hilfen, während Energie und Versorgungsunternehmen in die Smart-Grid-Digitalisierung investieren, die sich mit Rechenzentrums-Dekarbonisierungsagenden verbindet. Branchenübergreifende Synergien – wie Finanzinstitute, die in OT-Umgebungen entwickelte Zero-Trust-Frameworks übernehmen – verdeutlichen, wie Lösungen zunehmend Branchengrenzen überschreiten und die adressierbaren Gesamtmärkte der Anbieter erweitern.

Nach Bereitstellungsmodell: Hybrid-Clouds überholen reine Alternativen

Cloud-Implementierungen machten 2025 einen Ausgabenanteil von 53,85 % aus und sicherten sich den größten Anteil an der Größe des US-amerikanischen IKT-Marktes für Infrastruktur. Unternehmen nennen Skalierbarkeit, schnelle Bereitstellung und globale Reichweite als wesentliche Auslöser, während Hyperscaler aggressiv KI-Beschleuniger in Vorzeige-Instanzen bündeln. Dennoch beschleunigen sich Hybrid-Konfigurationen bis 2031 mit einer CAGR von 13,02 %, da Datensouveränitätsvorgaben, Kostenoptimierungsstrategien und Latenzanforderungen eine differenzierte Arbeitslastplatzierung erfordern. On-Premises-Fußabdrücke bleiben für klassifizierte oder latenzarme Anwendungen bestehen, aber ihr Anteil schrumpft inmitten von Strompreisinflation und Evergreen-Hardwaremodellen.

Microsofts Azure Arc und AWS Outposts veranschaulichen, wie Hyperscaler ihre Kontrollebenen nun in Kundenstandorte ausdehnen und damit die Grenzen zwischen öffentlicher und privater Cloud verwischen. Edge-native Stacks – komplett mit Container-Orchestrierung, GPU-Beschleunigung und integriertem OTA-Patching – verkomplizieren die Bereitstellungstaxonomien weiter. Anbieter, die eine nahtlose Richtliniendurchsetzung, Identitätsverwaltung und Beobachtbarkeit über heterogene IT-Landschaften hinweg liefern können, werden einen überproportionalen Wallet-Anteil gewinnen, da Unternehmen auf „Cloud-Right”-Architekturen konvergieren.

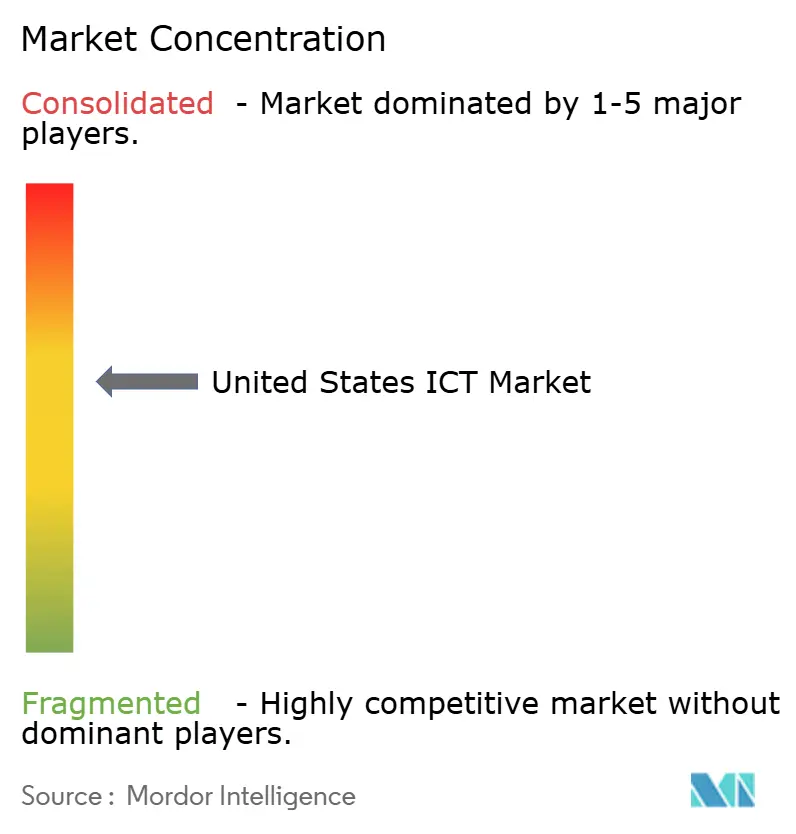

Wettbewerbslandschaft

Der Wettbewerb auf dem US-amerikanischen IKT-Markt bleibt intensiv, aber mäßig konsolidiert, wobei hyperscale Clouds, traditionelle Technologiegrößen und Telekommunikationsanbieter jeweils einflussreiche, aber nicht dominante Anteile kontrollieren. Amazon, Microsoft und Google übersteigen gemeinsam 65 % der Ausgaben für öffentliche Cloud, ohne dass einer von ihnen singulär die Schwelle eines dominanten Unternehmens am gesamten IKT-Marktwert überschreitet. Traditionelle Anbieter wie International Business Machines Corporation, Oracle Corporation und Cisco Systems, Inc. schwenken auf abonnementbasierte Software und KI-eingebettete Netzwerke um, um ihre Relevanz zu erhalten, während Anbieter wie Verizon Communications Inc. und AT&T Inc. die 5G-Spektrumseigentümerschaft nutzen, um Edge-Computing-Angrenzungen zu erschließen.

Strategische Allianzen sind zum primären Differenzierungsinstrument geworden. Die Verbindungen von Microsoft Corporation mit Accenture, Avanade, Lumen Technologies, Inc. und Palantir zeigen orchestrierte Ökosysteme, die hyperscale Kapazität mit vertikalem Domänenwissen verbinden. Die Resilienz der Halbleiterlieferkette, angetrieben durch 53 Milliarden USD an CHIPS-Act-Anreizen, zieht Intel und Samsung in die inländische Fertigung und festigt die Verknüpfungen zwischen Recheninfrastruktur und nationalen Sicherheitsimperativen. Start-ups, die auf KI-optimierte Server, quantensichere Verschlüsselung und Immersionskühlung spezialisiert sind, sorgen für Wettbewerbsdruck und kooperieren häufig mit etablierten Unternehmen, anstatt eine eigenständige Verdrängung anzustreben.

Das Fachkräftedefizit im Bereich Cybersicherheit verschafft Unternehmen, die verwaltete Sicherheitsdienste im großen Maßstab bündeln können, einen Vorteil. Managed Security Service Provider (MSSPs), die Zero-Trust-Architekturen und KI-gestützte Sicherheitszentren (Security Operations Centers – SOCs) integrieren, haben wehrhafte Brückenköpfe geschaffen, während produktzentrierte Lieferanten darum bemüht sind, autonome Behebungsfunktionen einzubetten, um menschliche Engpässe zu kompensieren. Nachhaltigkeitsnachweise sind nun Grundvoraussetzung: Hyperscaler verpflichten sich öffentlich zu wasserpositivem und CO₂-negativem Betrieb bis 2030 und setzen Nachzügler unter Druck, ähnliche Roadmaps zu übernehmen oder riskieren, bei Einkäufen durch ESG-orientierte Kunden ausgeschlossen zu werden.

Marktführer der US-amerikanischen IKT-Branche

AT&T Inc.

Microsoft Corporation

Verizon Communications Inc.

Amazon Web Services, Inc.

Alphabet Inc. (Google Cloud & Services)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft Corporation kündigte ein Infrastrukturbudget von 80 Milliarden USD für das Geschäftsjahr an, wovon mehr als die Hälfte für KI-fähige Rechenzentren im Inland reserviert wurde.

- Januar 2025: Compass Data Centers gab einen Neubau im Wert von 10 Milliarden USD in Lauderdale County, Mississippi, bekannt – die größte private Technologieinvestition des Bundesstaates.

- November 2024: Accenture, Microsoft Corporation und Avanade vertieften ihre Zusammenarbeit, um generative KI-Copilot-Implementierungen branchenübergreifend zu skalieren.

- August 2024: Palantir und Microsoft Corporation schlossen eine Partnerschaft, um KI-Analytik auf klassifizierte US-amerikanische Verteidigungsnetzwerke auszuweiten.

Berichtsumfang des US-amerikanischen IKT-Marktes

Der US-amerikanische IKT-Markt erfasst Umsätze aus dem Verkauf von IKT-Angeboten, einschließlich IT-Hardware, IT-Software, IT-Services, IT-Infrastruktur und Kommunikationsdiensten, die in verschiedenen Endbenutzerindustrien im gesamten Land eingesetzt werden.

Der US-amerikanische IKT-Markt ist segmentiert nach Typ (IT-Hardware (Computerhardware, Netzwerkgeräte, Peripheriegeräte), IT-Software, IT-Services (Managed Services, Business-Process-Services, Business-Consulting-Services, Cloud-Services), IT-Infrastruktur/Rechenzentren (Colocation-Rechenzentren, Rechenzentrumsspeicher, Rechenzentrums-Server, Rechenzentrums-Compute), IT-Sicherheit/Cybersicherheit (Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheitsgeräte, Endpunktsicherheit), Kommunikationsdienste), nach Unternehmensgröße (Kleine und Mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, weitere). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkgeräte | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Services | Managed Services |

| Business-Process-Services | |

| Business-Consulting-Services | |

| Cloud-Services | |

| IT-Infrastruktur / Rechenzentren | Colocation-Rechenzentren |

| Speicher | |

| Server | |

| Compute | |

| IT-Sicherheit / Cybersicherheit | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsgeräte | |

| Endpunktsicherheit | |

| Kommunikationsdienste |

| Kleine und Mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Regierung |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Weitere |

| On-Premises |

| Nur Cloud |

| Hybrid |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkgeräte | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Services | Managed Services | |

| Business-Process-Services | ||

| Business-Consulting-Services | ||

| Cloud-Services | ||

| IT-Infrastruktur / Rechenzentren | Colocation-Rechenzentren | |

| Speicher | ||

| Server | ||

| Compute | ||

| IT-Sicherheit / Cybersicherheit | Anwendungssicherheit | |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsgeräte | ||

| Endpunktsicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | BFSI | |

| IT und Telekommunikation | ||

| Regierung | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Weitere | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Nur Cloud | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische IKT-Markt im Jahr 2026 und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 1.609.650 Millionen USD geschätzt und soll bis 2031 einen Wert von 2.288.900 Millionen USD erreichen, was einer CAGR von 7,31 % entspricht.

Welches Segment führt derzeit bei den IKT-Ausgaben nach Typ?

IT-Services führt mit einem Anteil von 37,65 %, angetrieben durch die Nachfrage nach verwalteten Cloud-Migrationen, Cybersicherheitsintegration und KI-Beratung.

Welches Segment führt derzeit bei den IKT-Ausgaben nach Typ?

Welches Segment führt derzeit bei den IKT-Ausgaben nach Typ?

Warum ziehen sekundäre US-amerikanische Ballungsräume hyperscale Rechenzentrumsinvestitionen an?

Betreiber suchen erschwingliche Energie, freie Flächen und ein unterstützendes regulatorisches Umfeld, was zu einem jährlichen Kapitalfluss von 158 Milliarden USD in Märkte wie Texas, Virginia und North Carolina führt.

Seite zuletzt aktualisiert am: