Marktgröße und Marktanteil für Informations- und Kommunikationstechnologie (IKT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

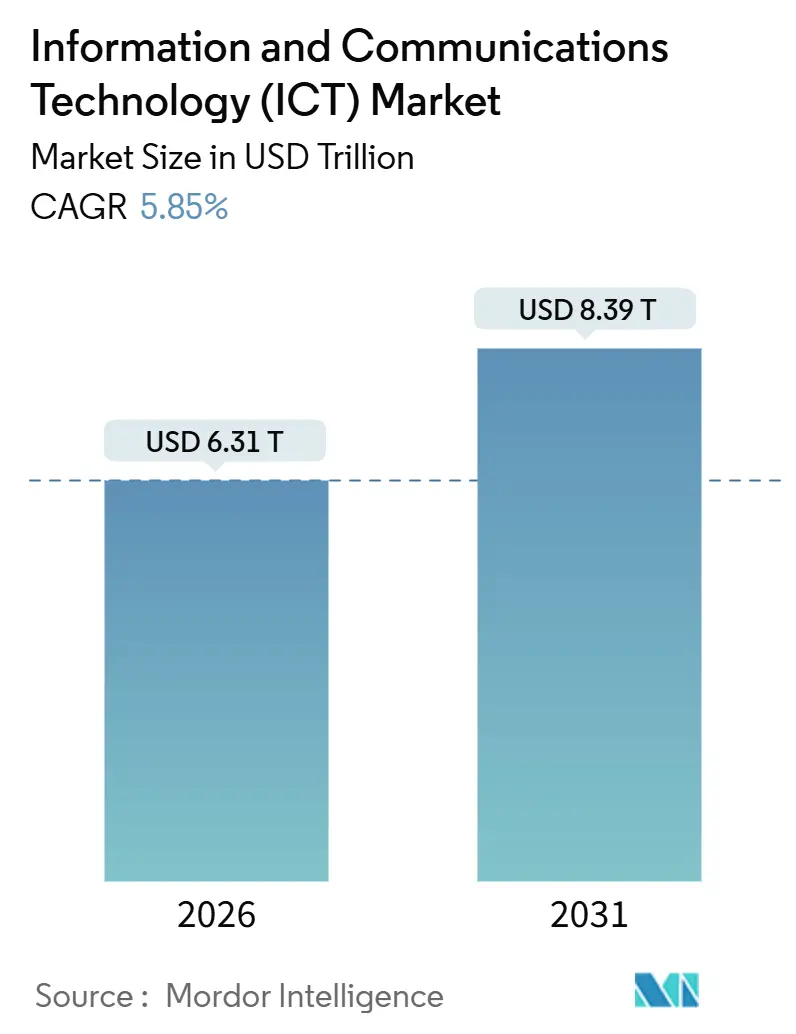

| Marktgröße (2026) | 6.31 Billionen US-Dollar |

| Marktgröße (2031) | 8.39 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

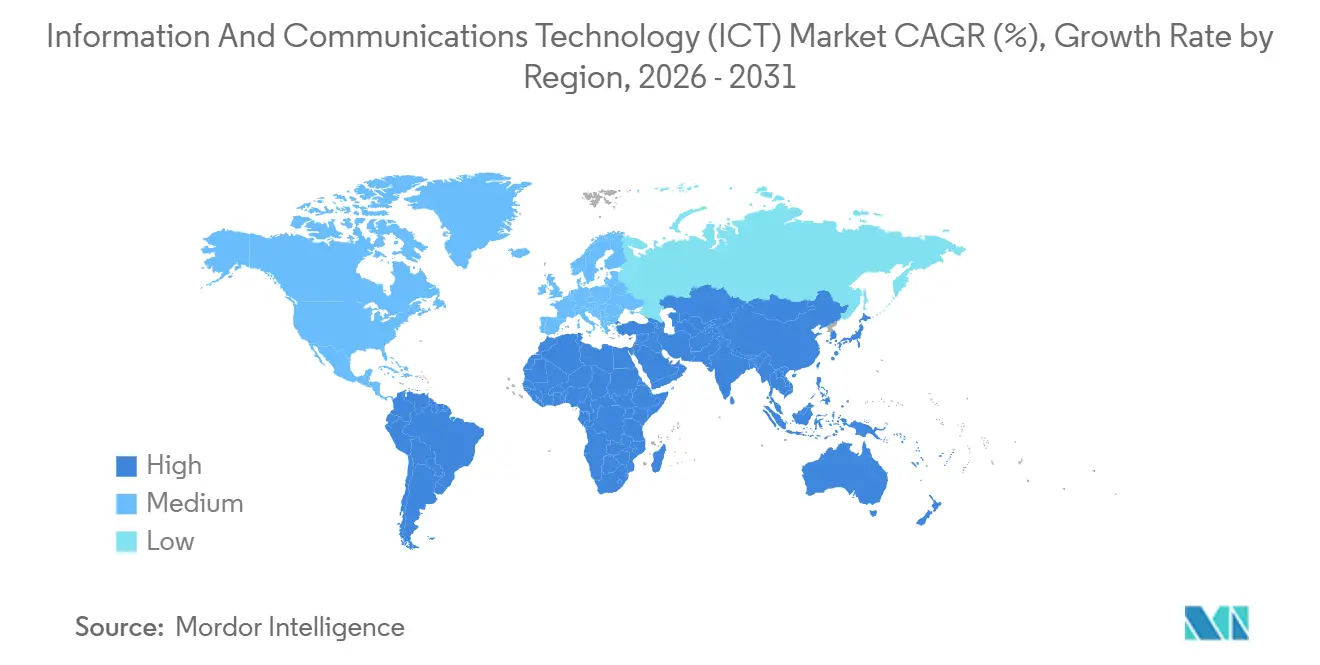

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Informations- und Kommunikationstechnologie (IKT) von Mordor Intelligence

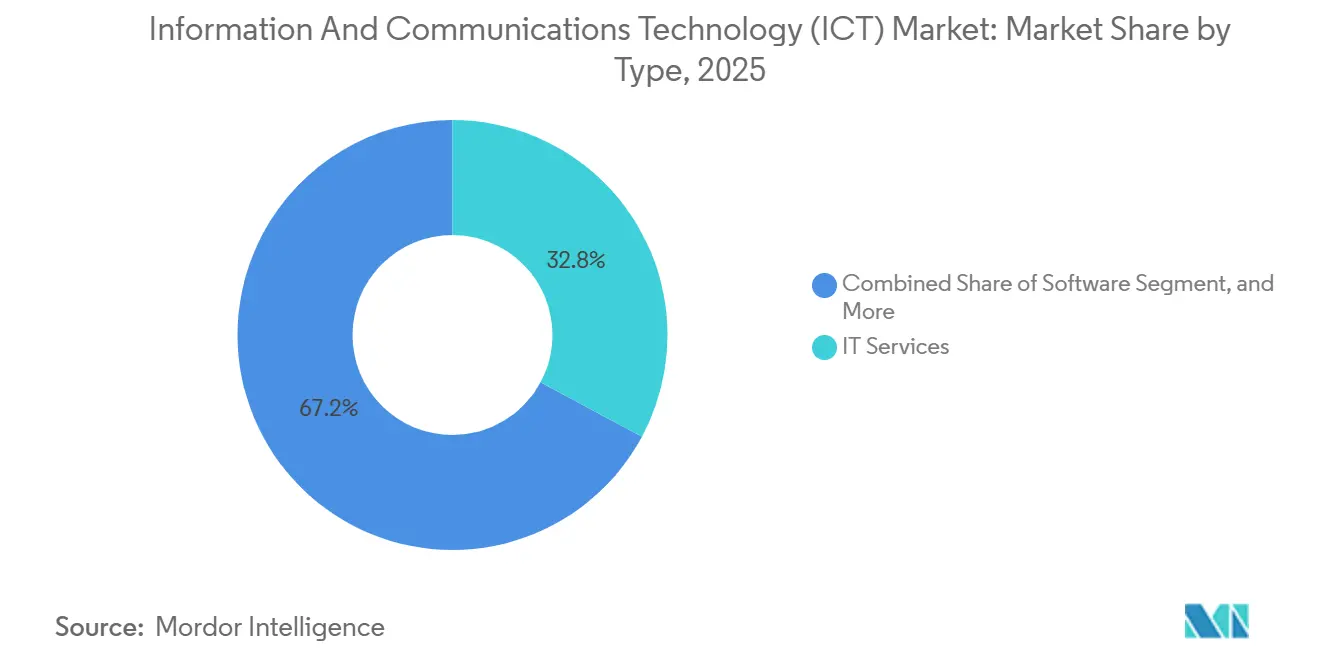

Die Marktgröße für Informations- und Kommunikationstechnologie (IKT) erreichte im Jahr 2026 einen Wert von 6,31 Billionen USD und soll bis 2031 auf 8,39 Billionen USD ansteigen, was einer CAGR von 5,85 % über den Prognosezeitraum entspricht. Unternehmen verlagern Mittel von episodischen Hardware-Erneuerungen hin zu Mandaten für souveräne KI, Edge-native Workloads und verbrauchsbasierte Verträge, die den Kapitalbedarf in vierteljährliche Betriebsbudgets aufteilen. IT-Dienstleistungen dominierten den Umsatz im Jahr 2025 mit einem Anteil von 32,84 %, doch IT-Software beschleunigt sich nun, da Unternehmen generative KI-Copiloten in Kernsysteme einbetten und veraltete Monolithen in Microservices zerlegen. Großunternehmen kontrollieren nach wie vor den Großteil der Ausgaben, aber kleine und mittlere Unternehmen (KMU) gewinnen schnell Marktanteile, da Cloud-native Tools die anfänglichen Hardwarekosten eliminieren und Compliance-Workflows automatisieren. Hybrid-Cloud-Architekturen gewinnen an Beliebtheit, da Gesetze zur digitalen Souveränität eine regionale Datenhaltung vorschreiben, während Gaming, industrielles IoT und die Modernisierung des öffentlichen Sektors jeweils die gesamte adressierbare Marktchance für Anbieter erweitern, die bereit sind, Lösungen über heterogene Chipsätze, Funktechnologien und regulatorische Rahmenbedingungen hinweg zu zertifizieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt IT-Dienstleistungen im Jahr 2025 einen Umsatzanteil von 32,84 %; IT-Software wird bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 61,54 % der Ausgaben im Jahr 2025, während KMU bis 2031 mit einer CAGR von 6,24 % expandieren.

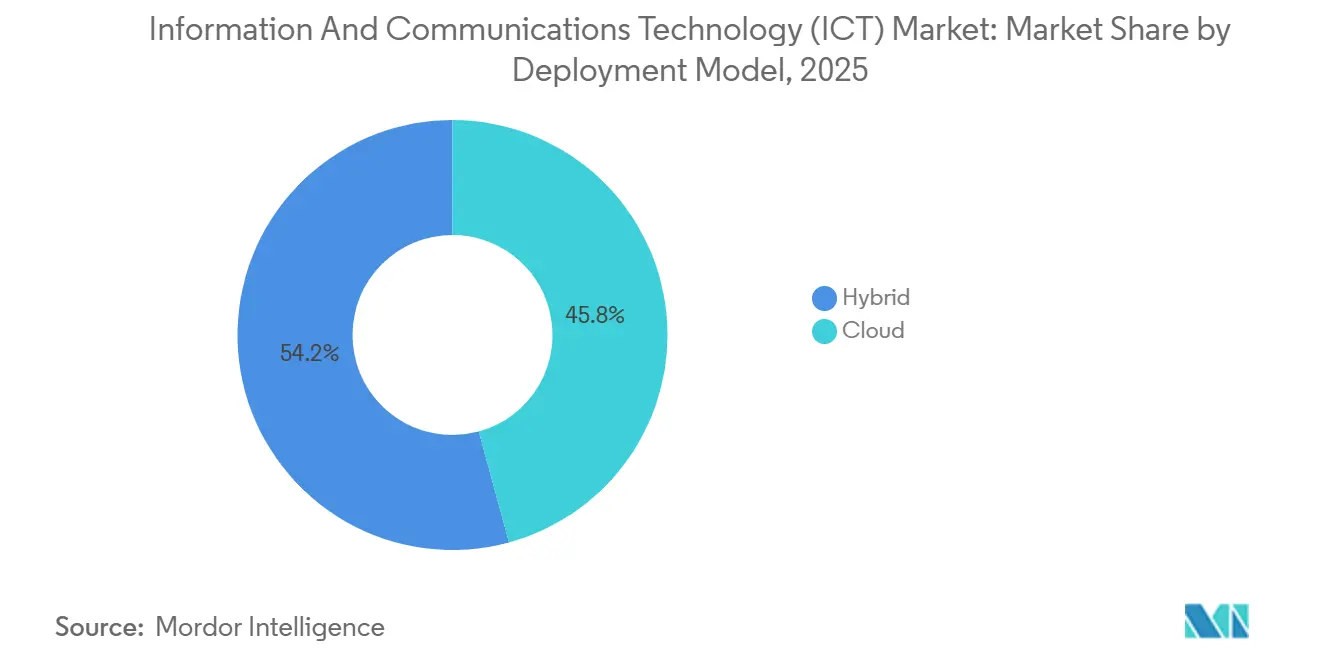

- Nach Bereitstellungsmodell entfielen auf Cloud-Bereitstellungen 45,77 % der Ausgaben im Jahr 2025; Hybrid-Modelle verzeichnen mit einer CAGR von 6,57 % bis 2031 das stärkste Wachstum.

- Nach Endnutzerbranche repräsentierten Regierung und öffentliche Verwaltung im Jahr 2025 18,84 % der Nachfrage; Gaming und Esports führen das Wachstum mit einer CAGR von 7,43 % bis 2031 an.

- Nach Geografie behielt Nordamerika mit 39,78 % der Nachfrage im Jahr 2025 den größten regionalen Anteil, doch Asien-Pazifik führt das Feld mit einer prognostizierten CAGR von 7,68 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Informations- und Kommunikationstechnologie (IKT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Edge Computing und IoT-Datenströmen | +1.2% | Global, mit APAC und Nordamerika als führenden Regionen bei der Bereitstellung | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in KI-optimierte Cloud-Infrastruktur | +1.5% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Schnelle Bereitstellung eigenständiger 5G-Kernnetzwerke zur Beschleunigung von Anwendungsfällen | +1.0% | APAC als Kern, Ausweitung auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für digitale Souveränität und sichere Cloud-Regionen | +0.8% | Europa, China, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für verbrauchsbasierte IT-Dienstleistungsmodelle | +0.9% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nationale Programme für digitale öffentliche Infrastruktur in Schwellenländern | +1.1% | Indien, Indonesien, Philippinen, Brasilien, Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionen in KI-optimierte Cloud-Infrastruktur

Hyperscaler haben im Jahr 2025 mehr als 200 Milliarden USD an Investitionsausgaben für GPU-Cluster, flüssigkeitsgekühlte Rechenzentren und Hochgeschwindigkeits-Interconnects bereitgestellt, die für das Training und die Inferenz großer Sprachmodelle optimiert sind. Vierteljährliche verbrauchsbasierte Verträge bündeln nun Rechenleistung, Speicher und Modellzugang in einer einheitlichen Preisgestaltung, die mehrjährige Server-Erneuerungen verdrängt.[1]Amazon Web Services, "Trainium-Ankündigung," AWS.AMAZON.COM Inferenz macht bereits etwa 60 % der KI-Rechennachfrage aus und treibt die Entwicklung zweckgebundener Chips voran, die einen höheren Durchsatz pro Watt als herkömmliche GPUs liefern. Finanzinstitute sind aggressive Anwender, da Betrugserkennungs- und Conversational-Banking-Workloads eine Latenz von unter 100 Millisekunden erfordern, die nur durch Edge-verteilte Inferenz-Cluster erreichbar ist.

Schnelle Bereitstellung eigenständiger 5G-Kernnetzwerke zur Beschleunigung von Anwendungsfällen

Kommerzielle eigenständige 5G-Kernnetzwerke waren bis Ende 2025 in 78 Ländern in Betrieb, gegenüber 42 ein Jahr zuvor.[2]GSMA, "Intelligence 5G Tracker," GSMA.COM Betreiber monetarisieren Network Slicing durch Unternehmensverträge für Fabrikautomatisierung, Fernchirurgie und die Koordination autonomer Fahrzeuge. China Mobile aktivierte 1,2 Millionen 5G-Basisstationen zur Unterstützung des industriellen IoT in Guangdong und Jiangsu. Private 5G-Bereitstellungen in Logistik und Bergbau umgehen nun öffentliche Netzbetreiber, um Mietleitungskosten zu senken und gleichzeitig die Datensouveränität zu wahren. Spektrum-Sharing-Regelungen wie das CBRS der FCC senken die Einstiegshürden für Nicht-Telekommunikationsunternehmen weiter.

Regulatorischer Druck für digitale Souveränität und sichere Cloud-Regionen

Der Digital Operational Resilience Act der EU verpflichtet Banken, die operative Kontrolle bei der Auslagerung an die Cloud zu behalten, was effektiv hybride Topologien vorschreibt. Chinas Multi-Level Protection Scheme 2.0 schreibt vor, dass sensible Workloads in souveränen Zonen verbleiben müssen, was die Expansion inländischer Clouds und Partnerschaften mit ausländischen Anbietern vorantreibt. Oracle beispielsweise kooperierte mit Saudi Telecom Company, um eine souveräne Region in Riad zu eröffnen, die lokale Anforderungen an die Datenhaltung erfüllt.[3]Ericsson, "Mobility Report 2025," ERICSSON.COM Anbieter, die einheitliche Steuerungsebenen über On-Premise-, souveräne und öffentliche Regionen hinweg anbieten, sind am besten positioniert, um regulierte Workloads zu gewinnen.

Verbreitung von Edge Computing und IoT-Datenströmen

Die Anzahl vernetzter Geräte überstieg im Jahr 2025 18 Milliarden und erzeugte 90 Zettabyte an Daten, doch nur 15 % werden über Weitverkehrsnetze zu zentralisierten Clouds übertragen. Hersteller setzen nun Edge-Server in Montageanlagen ein, um Computer-Vision-Qualitätskontrolle durchzuführen, die den Ausschuss um 8–12 % reduziert. Telekommunikationsbetreiber monetarisieren Multi-Access-Edge-Computing, indem sie Drittanbieter-Apps innerhalb von 10 Millisekunden Latenz zu den Nutzern hosten – eine Latenzgrenze, die für AR-Navigation und Cloud-Gaming entscheidend ist. Datenlokalisierungsklauseln in der DSGVO und Chinas Gesetz zum Schutz personenbezogener Informationen machen Edge-Verarbeitung zu einer rechtlichen Notwendigkeit für grenzüberschreitende Operationen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Schwachstellen in der Halbleiter-Lieferkette | -0.7% | Global, mit akuter Exposition in Regionen, die auf Taiwan und Südkorea angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten von Hyperscale-Rechenzentren | -0.5% | Europa und Teile Nordamerikas ohne subventionierte erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in fortgeschrittener Cybersicherheit und AIOps | -0.4% | Global, insbesondere in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Fragmentierte Standards für interoperable Industrie-4.0-Lösungen | -0.3% | Europa, Nordamerika, APAC-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Schwachstellen in der Halbleiter-Lieferkette

Fortschrittliche Verpackung für Hochbandbreitenspeicher und Chiplet-Integration bleibt auf Taiwan und Südkorea konzentriert, was die Vorlaufzeiten für KI-Beschleuniger im Jahr 2025 auf 12–18 Monate verlängert. Der CHIPS and Science Act der Vereinigten Staaten und der Europäische Chips Act stellen jeweils 52 Milliarden USD und 43 Milliarden EUR (47,3 Milliarden USD) für inländische Fertigungsanlagen bereit, doch die Serienproduktion wird nicht vor 2027 beginnen. Unternehmen überbestellen Teile, um Engpässe abzusichern, und binden damit Kapital, das für Software oder Talente eingesetzt werden könnte. Hyperscaler mindern das Risiko durch die Entwicklung eigener Chips – ein Weg, der kleineren Anbietern nicht offensteht und die nun mit Margenverengung konfrontiert sind.

Steigende Energiekosten von Hyperscale-Rechenzentren

Die europäischen Strompreise stiegen im Jahr 2025 stark an und schmälerten die Gewinnpools von Rechenzentren, in denen Verträge für erneuerbare Energien nicht subventioniert werden. Betreiber beschleunigen die Einführung von Flüssigkühlung und Stromabnahmeverträgen in der Lieferkette, um steigende Kilowattstundenkosten zu bewältigen. Regionen mit reichlich Wasser- und Windkraft ziehen neue Bauprojekte an, während Standorte, die auf thermische Stromerzeugung angewiesen sind, verzögerte Projekte verzeichnen. Regierungen reagieren mit Anreizen für grüne Rechenzentrumsgebiete, doch Genehmigungsverzögerungen für Netzausbau bleiben ein Hindernis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen führen, während Software voranschreitet

Der Benchmark 2025 zeigte IT-Dienstleistungen mit einem Umsatzanteil von 32,84 % und verankerte damit den Markt für Informations- und Kommunikationstechnologie, da Unternehmen Modernisierung, Migration und Sicherheitsbetrieb auslagern. Der Hardware-Anteil verlangsamt sich weiter, da höhere Leistung pro Watt die Server-Lebenszyklen verlängert. Umgekehrt erschloss abonnementbasierte Software eine CAGR von 6,84 % bis 2031, da Anbieter Vorablizenzen in wiederkehrende Einnahmen umwandeln und Echtzeit-Feature-Updates bereitstellen. Dieser Trend lenkt die Beschaffung in Richtung Betriebsausgaben und erleichtert die Budgetgenehmigung für KI-gestützte Produktivitätssuiten. Edge-Hardware findet neues Leben dort, wo Computer-Vision-Qualitätskontrolle und latenzempfindliche Analysen lokale Rechenleistung benötigen. Anhaltender regulatorischer Druck für die Einführung von Zero-Trust lenkt ebenfalls Mittel in Endpunkterkennung, Identitäts- und Datenverlustpräventionssuiten. Infolgedessen wird die Marktgröße für Informations- und Kommunikationstechnologie im Bereich IT-Software voraussichtlich schnell im Vergleich zu On-Premise-Hardware wachsen.

Der Abonnement-Schwung signalisiert eine dauerhafte Verschiebung im Mix. API-first-ERP- und CRM-Plattformen integrieren maschinell übersetzte Chats, automatisierte Codegenerierung und intelligente Prognosen in Basisangebote ohne Vor-Ort-Besuche. Managed-Service-Anbieter verkaufen diese Fähigkeiten zunehmend als Teil ergebnisbasierter Verträge weiter und bündeln Beratung, DevOps und Compliance. Gleichzeitig monetarisieren Anbieter den Software-Verbrauch durch abgestufte Optionen, die reservierte Preisnachlässe für anhaltende Workloads und Aufschläge für episodische Nutzung umfassen. Die Marktanteilslandschaft für Informations- und Kommunikationstechnologie innerhalb der Software wird daher Anbieter bevorzugen, die vertikalisierte KI-Modelle direkt in Geschäftsabläufe einbetten.

Nach Unternehmensgröße: Große Budgets dominieren, KMU beschleunigen sich

Großunternehmen kontrollierten 61,54 % der Ausgaben im Jahr 2025, was umfangreiche Roadmaps für die digitale Transformation, mehrschichtige Sicherheits-Baselines und die Präferenz für garantierte Service-Level-Agreements widerspiegelt. Diese Kunden zentralisieren die Beschaffung unter strategischen Anbieterrahmen und entwickeln häufig gemeinsam Roadmaps, die sich über fünf Jahre erstrecken. Dennoch liefern KMU die schnellere prognostizierte CAGR von 6,24 %, da verbrauchsbasierte Preisgestaltung und schlüsselfertige Cloud-Plattformen die Expertise-Hürde senken. Low-Code-Schnittstellen und vorgefertigte Compliance-Lösungen beschleunigen die Markteinführungszeiten für Fintech-, Einzelhandels- und Health-Tech-Start-ups.

Die KMU-Akzeptanz profitiert auch von regulatorischen Sandboxen, die bestimmte Kapitalanforderungen während der Produkttestung aussetzen und schnelle Iterationszyklen ermöglichen. Gemeinschaftsbanken und mittelständische Hersteller haben nun Zugang zu denselben Data-Lake- und Analyse-Infrastrukturen, die einst großen Unternehmensbudgets vorbehalten waren. Diese Demokratisierung verstärkt den Wettbewerbsdruck auf Unternehmen, die die Modernisierung aufschieben, und erweitert damit die gesamte erfasste Nachfrage unter dem Dach des Marktes für Informations- und Kommunikationstechnologie.

Nach Bereitstellungsmodell: Hybrid wird zur Standardarchitektur

Öffentliche Cloud-Dienste erfassten im Jahr 2025 45,77 % der Ausgaben, doch Hybrid-Modelle verzeichnen nun eine CAGR von 6,57 % bis 2031, da Gesetze zur digitalen Souveränität und latenzempfindliche Anwendungsfälle die Strategien verschieben. Finanzdienstleistungsregulatoren in Europa weisen Banken an, die operative Kontrolle über kritische Workloads in der Cloud zu behalten, was Dual-Region-Architekturen vorantreibt, die souveräne Zonen mit Hyperscaler-Burst-Kapazität verbinden. Ähnliche Mandate in China stärken die inländische Datenverarbeitung. Die Marktgröße für Informations- und Kommunikationstechnologie im Bereich Hybrid-Lösungen entspricht dem Bedarf von Unternehmen, die Kostenelastizität anstreben, ohne die Daten-Governance aufzugeben.

On-Premise-Infrastrukturen schrumpfen insgesamt, doch spezialisierte Sektoren erneuern weiterhin private Clouds für geistiges Eigentum und klassifizierte Workloads. Anbieter reagieren mit einheitlichen Steuerungsebenen, die Richtlinien, Identität und Beobachtbarkeit über öffentliche Cloud, private Cloud und Edge hinweg ermöglichen. Für die Notfallwiederherstellung ersetzt asynchrone Replikation in Objektspeicher in Hyperscaler-Regionen sekundäre Rechenzentrumsmieten und optimiert die Gesamtbetriebskosten. Die Wettbewerbspositionierung hängt von der domänenübergreifenden Konsistenz ab, die den Marktanteil für Informations- und Kommunikationstechnologie bestimmen wird, den jeder Plattformanbieter sichert.

Nach Endnutzerbranche: Regierung als Anker, Gaming auf dem Vormarsch

Regierung und öffentliche Verwaltung lieferten im Jahr 2025 18,84 % der Nachfrage, angetrieben durch mehrjährige Projekte, die Mainframes durch containerisierte Microservices ersetzen und KI-Chatbots in Bürgerportale einbetten. Die Einhaltung von FedRAMP High und IL5-Stufen lenkt Verträge zu Anbietern, die strenge Sicherheits-Baselines erfüllen. Gleichzeitig erschließen Gaming und Esports die schnellste CAGR von 7,43 %, da Echtzeit-Rendering, Anti-Cheat-Inferenz und In-Game-Werbebörsen die Rechenintensität pro aktivem Nutzer erhöhen.

Finanzdienstleistungen halten robuste Ausgaben für Geldwäschebekämpfungs- und Stresstestplattformen aufrecht, während Energieversorger IoT und Edge-Analysen ausbauen, um erneuerbare Energien zu balancieren. Fertigungsunternehmen setzen digitale Zwillinge ein, um Ausfallzeiten zu reduzieren und die Linienumrüstung zu beschleunigen. Einzelhandel und Logistik investieren in Computer-Vision-Kassen und Routenoptimierung. Das Gesundheitswesen setzt KI für die Arzneimittelentdeckung und Fernüberwachung ein, unterstützt durch Regulatoren, die neue KI-gestützte Geräte genehmigen. Diese vielfältigen Wachstumsvektoren bestätigen, dass der Markt für Informations- und Kommunikationstechnologie ein grundlegender Enabler in jeder Wertschöpfungskette bleibt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 39,78 % den größten regionalen Ausgabenanteil, gestützt durch die Konzentration von Hyperscalern, tiefe Risikokapitalpools und staatliche Beschaffung, die inländische Clouds für klassifizierte Workloads bevorzugt. Die Vereinigten Staaten allein repräsentierten etwa 70 % der regionalen Ausgaben, wobei Kanada und Mexiko durch grenzüberschreitende Vernetzung und Near-Shore-Entwicklungszentren beitragen. Das Wachstum verlangsamt sich, da die Cloud-Durchdringung bei Großunternehmen die Sättigung nähert und Anbieter auf mittelständische und öffentliche Konten ausweichen. Kanadas Digital Charter Implementation Act stimuliert Investitionen in datenschutzverbessernde Technologien, während Mexikos Rechenzentrumskorridore Kapazitäten für die lateinamerikanische Abdeckung anziehen.

Asien-Pazifik verzeichnet mit 7,68 % die höchste CAGR bis 2031, angetrieben durch nationale Rollouts digitaler öffentlicher Infrastruktur in Indien, Indonesien und den Philippinen. Diese Programme harmonisieren Identitäts- und Zahlungsplattformen über fragmentierte Provinzsysteme hinweg und schaffen eine skalierbare Basis für E-Commerce, Telemedizin und Ed-Tech. China bleibt der größte Einzelmarkt innerhalb der Region und treibt einheimische Cloud- und Halbleiter-Ökosysteme voran. Indiens produktionsgebundenes Anreizprogramm zog 28 Milliarden USD an Elektronikverpflichtungen an und positioniert das Land als alternativen Server-Montagestandort. Japan und Südkorea investieren in 6G-Forschung und Quanten-Testbeds, während Australien und Neuseeland Cybersicherheitsrahmen für kritische Infrastrukturen stärken.

Europa wächst aufgrund strenger Datenschutzregeln und hoher Energiekosten langsamer, führt jedoch bei Richtlinien zur digitalen Souveränität, die Nachfrage nach regionalen Cloud- und Edge-Einrichtungen erzeugen. Deutschland, das Vereinigte Königreich, Frankreich und Spanien machen mehr als 60 % der regionalen Ausgaben aus, wobei Deutschlands Automobilsektor die Einführung privater 5G-Netze vorantreibt. Der Europäische Chips Act löst Fertigungsverpflichtungen aus, wie Intels Zusage von 33 Milliarden EUR (36,3 Milliarden USD). Südamerika schreitet durch cloudbasierte Finanzdienstleistungen voran, exemplarisch durch Brasiliens Pix und Argentiniens Vorstoß in die digitale Identität.

Der Nahe Osten und Afrika entwickeln sich zu strategischen Knotenpunkten, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien erneuerbare Energie und Steueranreize bieten, um Hyperscaler-Einrichtungen anzuziehen. Saudi-Arabiens NEOM plant einen CO₂-neutralen Cluster für KI-Training. Südafrika schreibt Breitband für 90 % der Bürger bis 2030 vor, während Nigeria die ländliche Konnektivität fördert, um Mobile Money auszuweiten.

Wettbewerbslandschaft

Der Markt für Informations- und Kommunikationstechnologie weist eine moderate Konzentration auf, wobei die Top-10-Anbieter im Jahr 2025 etwa 35–40 % des Umsatzes auf sich vereinen. Hyperscaler dringen in verwaltete Sicherheit und AIOps vor und bedrohen damit Systemintegratoren. Microsoft expandierte durch mehrere Cybersicherheitsübernahmen, und Oracle schmiedete Allianzen für souveräne Clouds mit nationalen Telekommunikationsbetreibern. Open-Source-Stiftungen gewinnen in der Edge-Orchestrierung und im Federated Learning an Dynamik und schaffen Interoperabilitätsnischen. Patentanmeldungen für KI-Beschleuniger und Quantenfehlerkorrektur stiegen im Jahr 2025 um 34 %, was auf einen sich intensivierenden Plattformwettbewerb hindeutet.

Indische IT-Dienstleistungsführer eröffneten Zentren in Lateinamerika und Osteuropa, um Kostenvorteile bei Talenten und Zeitzonenausrichtung zu nutzen. Nischenanbieter differenzieren sich durch Vertikalisierung, beispielsweise durch auf das Gesundheitswesen ausgerichtete Clouds, die vorab mit Standards für elektronische Gesundheitsakten integriert sind. Hardware-Anbieter schwenken auf Software-Abonnements und verwaltete Dienste um, da verbrauchsbasierte Preisgestaltung die Gerätemargen komprimiert. Dell Technologies und Hewlett Packard Enterprise erzielen nun mehr als die Hälfte ihres Umsatzes aus Abonnements und Dienstleistungen.

Auch Partnerschafts-Ökosysteme vertiefen sich. Telekommunikationsbetreiber bündeln private 5G-, Edge-Computing- und Sicherheitsdienste. Chip-Designer arbeiten mit Gießereien und Cloud-Anbietern zusammen, um Silizium für KI-Workloads gemeinsam zu optimieren. Da Anbieter darum wetteifern, die Entwickler-Mindshare über SDKs und offene APIs zu sichern, wird die langfristige Differenzierung von domänenübergreifender Governance, Energieeffizienz und Nachweisen zur souveränen Compliance abhängen.

Marktführer für Informations- und Kommunikationstechnologie (IKT)

Microsoft Corporation

Cisco Systems, Inc.

International Business Machines (IBM) Corporation

Alphabet Inc.

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft kündigte einen Expansionsplan von 80 Milliarden USD für KI-optimierte Rechenzentren in Nordamerika und Europa an, mit geplantem Abschluss bis 2027.

- Dezember 2025: Amazon Web Services stellte Trainium2 vor, das gegenüber seinem Vorgänger einen 4-fachen Trainings- und 3-fachen Inferenz-Durchsatz bietet und dabei den Stromverbrauch um 40 % senkt; die Preisgestaltung für reservierte Kapazitäten sichert mehrjährige Kosten.

- November 2025: Tata Consultancy Services unterzeichnete einen 1,2-Milliarden-USD-Vertrag über sieben Jahre mit einem europäischen Telekommunikationsunternehmen zur Modernisierung von 450 Legacy-Anwendungen auf einem Hybrid-Cloud-Microservices-Stack.

- Oktober 2025: Oracle und Saudi Telecom Company eröffneten eine souveräne Cloud-Region in Riad, die lokale Anforderungen an die Datenhaltung erfüllt.

Globaler Berichtsumfang für den Markt für Informations- und Kommunikationstechnologie (IKT)

IKT steht für Informations- und Kommunikationstechnologie und bezeichnet ein breites Spektrum an Technologien, Werkzeugen und Diensten, die für Kommunikation, Informationsverarbeitung und Datenverwaltung eingesetzt werden.

Der Bericht über Informations- und Kommunikationstechnologie ist segmentiert nach Typ (Hardware einschließlich Computer-Hardware, Netzwerkausrüstung und Peripheriegeräte; IT-Software; IT-Dienstleistungen einschließlich verwalteter Dienste, Geschäftsprozessdienste, Unternehmensberatungsdienste und Cloud-Dienste; IT-Infrastruktur; IT-Sicherheit; Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Bereitstellungsmodell (On-Premise, Cloud, Hybrid), Endnutzerbranche (Regierung und öffentliche Verwaltung, BFSI, Energie und Versorgungsunternehmen, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Gaming und Esports) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (vor-/mittel-/nachgelagert) |

| Gaming und Esports |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Hardware | Computer-Hardware | |

| Netzwerkausrüstung | |||

| Peripheriegeräte | |||

| IT-Software | |||

| IT-Dienstleistungen | Verwaltete Dienste | ||

| Geschäftsprozessdienste | |||

| Unternehmensberatungsdienste | |||

| Cloud-Dienste | |||

| IT-Infrastruktur | |||

| IT-Sicherheit | |||

| Kommunikationsdienste | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzerbranche | Regierung und öffentliche Verwaltung | ||

| BFSI | |||

| Energie und Versorgungsunternehmen | |||

| Einzelhandel, E-Commerce und Logistik | |||

| Fertigung und Industrie 4.0 | |||

| Gesundheitswesen und Biowissenschaften | |||

| Öl und Gas (vor-/mittel-/nachgelagert) | |||

| Gaming und Esports | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Informations- und Kommunikationstechnologie bis 2031 erreichen?

Der Sektor soll bis 2031 einen Wert von 8,39 Billionen USD erreichen und ausgehend vom Basiswert 2026 mit einer CAGR von 5,85 % wachsen.

Welches Bereitstellungsmodell wird bis 2031 voraussichtlich am schnellsten wachsen?

Hybrid-Cloud-Architekturen führen das Wachstum mit einer CAGR von 6,57 % an, da Unternehmen Datensouveränität mit skalierbarer Kapazität in Einklang bringen.

Warum erhöhen KMU ihren Anteil an den IKT-Ausgaben?

Verbrauchsbasierte Preisgestaltung und schlüsselfertige Cloud-Plattformen eliminieren hohe Kapitalausgaben und ermöglichen es KMU, fortschrittliche Fähigkeiten schnell zu übernehmen.

Welches Endnutzersegment zeigt die höchste Wachstumsdynamik?

Gaming und Esports verzeichnen mit einer CAGR von 7,43 % das schnellste Wachstum, da Echtzeit-Rendering und In-Game-Werbung eine latenzarme Infrastruktur erfordern.

Wie wirken sich Halbleiter-Lieferkettenrisiken auf die IKT-Expansion aus?

Konzentrierte Verpackungskapazitäten in Taiwan und Südkorea verlängern die Vorlaufzeiten für KI-Chips auf 12–18 Monate, was Unternehmen zur Überbestellung zwingt und die Lagerkosten erhöht.

Was kennzeichnet den Wettbewerb unter führenden IKT-Anbietern?

Hyperscaler integrieren Sicherheit und AIOps vertikal, während Nischenanbieter sich durch branchenspezifische Lösungen und Open-Source-Interoperabilität differenzieren.

Seite zuletzt aktualisiert am: