Singapur IKT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

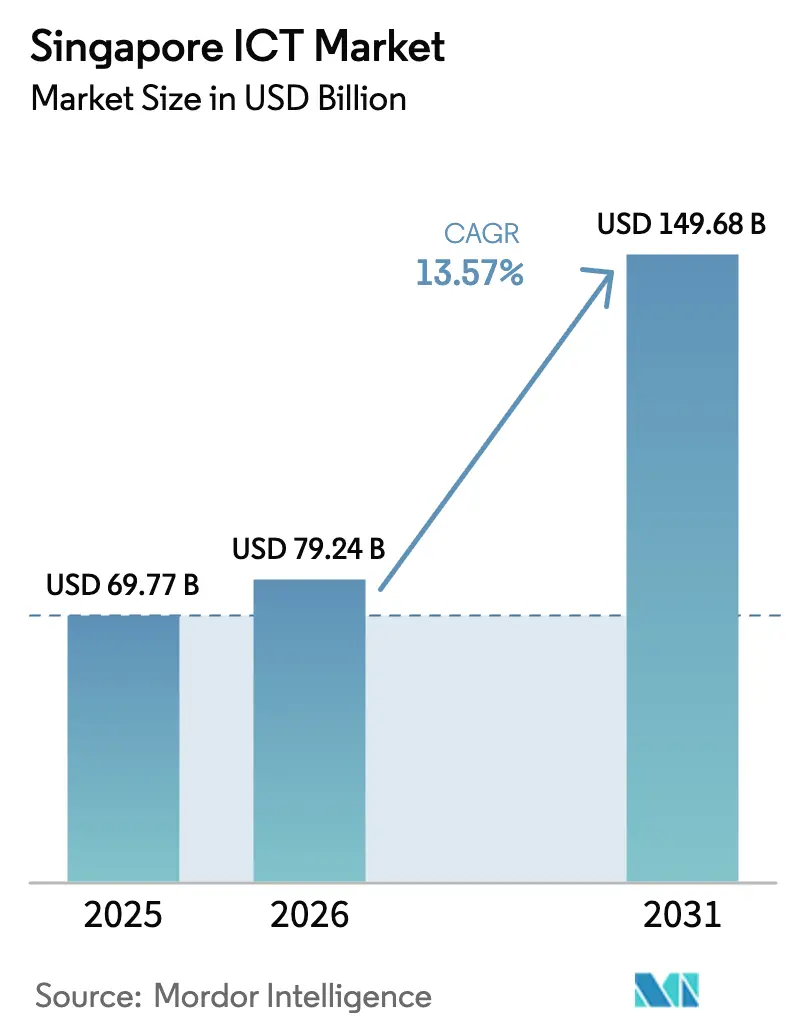

| Marktgröße im Basisjahr (2025) | 69.77 Milliarden US-Dollar |

| Marktgröße (2026) | 79.24 Milliarden US-Dollar |

| Marktgröße (2031) | 149.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur IKT Marktanalyse von Mordor Intelligence

Die Größe des Singapur IKT Marktes wird voraussichtlich von 69,77 Milliarden USD im Jahr 2025 auf 79,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,57 % über 2026–2031 einen Wert von 149,68 Milliarden USD erreichen. Singapurs Aufschwung stützt sich auf die Smart-Nation-2.0-Finanzierung, Hyperscale-Rechenzentrum-Investitionen sowie die beschleunigte Migration von Unternehmen in Cloud- und KI-Plattformen. Multinationale Cloud-Anbieter bauen ihre lokalen Kapazitäten schnell aus, während kleine und mittlere Unternehmen (KMU) Software-as-a-Service nutzen, um Leistungslücken gegenüber größeren Wettbewerbern zu schließen. Der Branchenschwung wird zudem durch die Digitalisierung des Gesundheitswesens, rein digitale Banklizenzen und die Nationale KI-Rechenressource (NACR) gestärkt, die die Einstiegshürden für fortgeschrittene Analysen senkt. Der gestiegene Ausgabendruck stößt jedoch auf Grenzen der Stromversorgungskapazität und eine wachsende Fachkräftelücke im Bereich Cybersicherheit, die die Betriebskosten erhöht und Projektvorlaufzeiten verlängert.

Wichtigste Erkenntnisse des Berichts

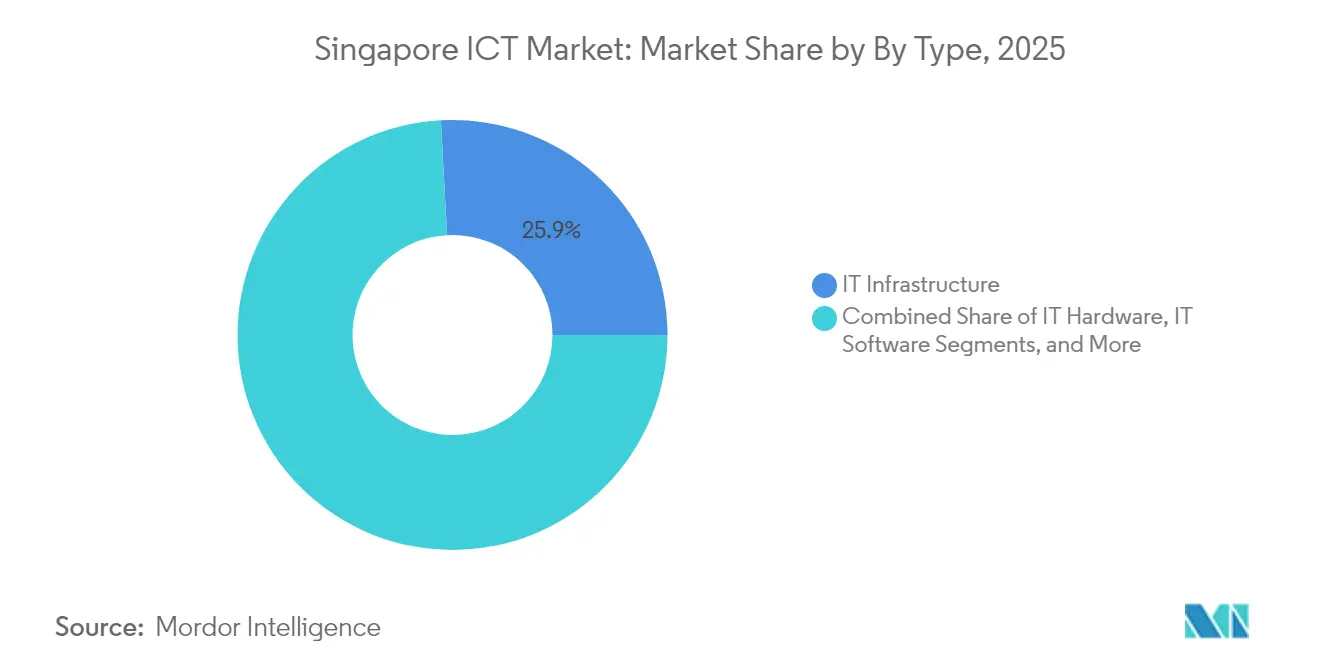

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 25,86 % am Singapur IKT Markt auf IT-Infrastruktur, während IT-Software bis 2031 mit einer CAGR von 16,35 % wachsen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,78 % an der Singapur IKT Marktgröße; KMU entwickeln sich bis 2031 mit einer CAGR von 14,88 %.

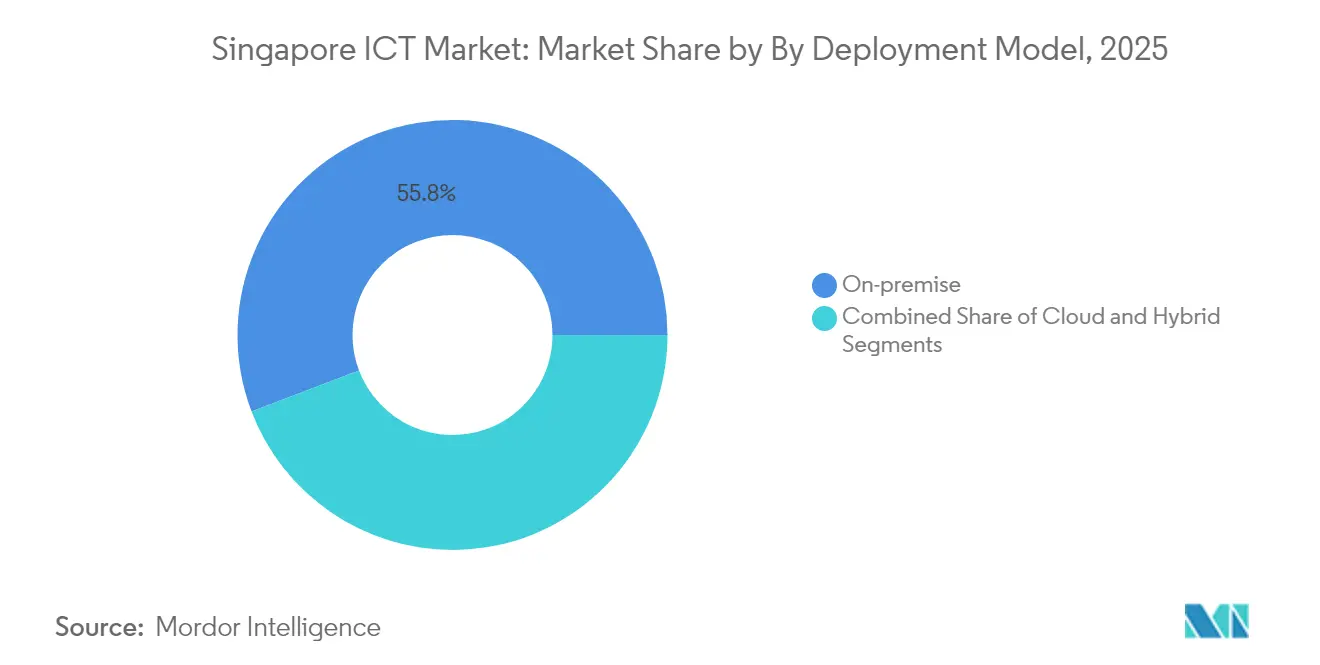

- Nach Bereitstellungsmodell führten On-Premise-Lösungen im Jahr 2025 mit einem Anteil von 55,78 % an der Singapur IKT Marktgröße, während Cloud-Bereitstellungen mit einer CAGR von 17,15 % expandieren.

- Nach Branche entfiel im Jahr 2025 ein Anteil von 21,78 % am Singapur IKT Markt auf den BFSI-Sektor, während Gesundheitswesen und Biowissenschaften bis 2031 auf eine CAGR von 17,93 % ausgerichtet sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Singapur IKT Marktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Staatsausgaben für die Smart-Nation-Initiative | +2.1% | National, urbane Zentren | Mittelfristig (2–4 Jahre) |

| Schneller 5G-Rollout und -Akzeptanz | +1.8% | National, Fokus auf Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Mandate für Unternehmen | +2.3% | National, KMU-getriebenes Wachstum | Mittelfristig (2–4 Jahre) |

| Digitale Banklizenzen steigern IKT-Ausgaben im BFSI-Sektor | +1.4% | National, Finanzviertel | Kurzfristig (≤ 2 Jahre) |

| Rollout der Nationalen KI-Rechenressource | +1.9% | National, Forschungsstandorte | Langfristig (≥ 4 Jahre) |

| Anreize für grünbetriebene Hyperscale-Rechenzentren | +1.6% | National, Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Staatsausgaben für die Smart-Nation-Initiative

Smart Nation 2.0 verlagert Singapur von der digitalen Adoption hin zu einer digital-first-Staatsführung und leitet im Haushaltsjahr 2024 3,3 Milliarden USD in Cybersicherheit, Datenplattformen und modernisierte Infrastruktur. Die Ausgaben beschleunigen die Beschaffung von Analyse-Engines, Edge-Geräten und Echtzeit-Verarbeitungstools und katalysieren die Nachfrage weit über den öffentlichen Sektor hinaus. Regulatorische Anforderungen, die diese Standards widerspiegeln, drängen private Organisationen – insbesondere im Finanz- und Gesundheitsbereich – zur Modernisierung veralteter Systeme. Anbieter, die auf API-Orchestrierung und plattformübergreifende Sicherheit spezialisiert sind, erhalten direkten Zugang zu großen, mehrjährigen Verträgen, während interoperable Frameworks die Integrationsreibung über verschiedene Branchen hinweg reduzieren.

Cloud-First-Mandate für Unternehmen

Cloud-First-Richtlinien haben die Infrastrukturplanung umgekehrt, wobei Cloud-Workloads um 17,7 % wachsen, verglichen mit 11,2 % bei On-Premise-Bereitstellungen. Multi-Cloud-Strategien verringern die Anbieterabhängigkeit und erfüllen Datensouveränitätsvorschriften, was einen inländischen Cloud-Markt in Höhe von 3,5 Milliarden USD begünstigt. KMU treiben die schnellste Akzeptanz voran und nutzen abonnementbasierte KI-, Analyse- und Automatisierungslösungen, um mit den Fähigkeiten großer Unternehmen gleichzuziehen. Eine sekundäre Nachfrage entsteht für einheitliche Observability-Dashboards, hybride Konnektivitätsgeflechte und automatisierte Richtlinien-Governance, die verteilte Umgebungen in regulatorischer Konformität halten.

Digitale Banklizenzen steigern IKT-Ausgaben im BFSI-Sektor

Neue digitale Banklizenzen haben cloud-native Akteure hervorgebracht, die kostspielige Kernsystemumstellungen umgehen und frische Ausgaben in API-first-Architekturen, Echtzeit-Betrugserkennung und konversationelle Schnittstellen lenken [1]Wirtschaftsförderungsboard, "SAP investiert 12 Millionen Singapur-Dollar in seinen Digital Innovation Accelerator, um die Einführung von Business-KI in Singapur zu fördern," edb.gov.sg. Etablierte Institute reagieren mit beschleunigten Modernisierungsbudgets, was die gesamten BFSI-Technologieausgaben erhöht, auch wenn das allgemeine Branchenwachstum nachlässt. Compliance-Automatisierung, Blockchain-Integration und Zero-Trust-Sicherheit werden zu unverzichtbaren Modulen und eröffnen Nischen für SaaS-Anbieter mit nachgewiesenen Fintech-Referenzen.

Rollout der Nationalen KI-Rechenressource

Die Nationale KI-Rechenressource (NACR) stellt 270 Millionen USD für lokale Supercomputer-Cluster bereit und positioniert Singapur als KI-Prüffeld Südostasiens. Die zugängliche Kapazität senkt die Experimentierungsbarrieren für Start-ups und Forscher, während gemeinsame Programme mit Universitäten die qualifizierte Talentpipeline erweitern. Unternehmensnehmer profitieren von der Nähe zu hochdichter Rechenleistung, was die Latenz für Inferenz-Workloads in der Gesundheitsdiagnostik und industriellen Simulation reduziert. Ergänzende Investitionen, wie SAPs Digital Innovation Accelerator im Wert von 8,9 Millionen USD, signalisieren einen Multiplikatoreffekt im gesamten Software-Stack.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an qualifizierten digitalen Fachkräften | -1.7% | Landesweit, KI/ML-Rollen | Langfristig (≥ 4 Jahre) |

| Wachsende Cyberangriffsfläche | -1.2% | Unternehmensnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsgrenzen des Stromnetzes für neue Rechenzentrumsbauten | -0.9% | Industriezonen | Mittelfristig (2–4 Jahre) |

| Lohninflation durch Beschränkungen ausländischer Arbeitskräfte | -1.1% | Technologiecluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten digitalen Fachkräften

Ein Mangel von 2.800 bis 4.400 Cybersicherheitsfachleuten hemmt Rollout-Zeitpläne und erhöht die Gehaltskosten, selbst wenn die Sicherheitsnachfrage bis 2029 auf 4,82 Milliarden USD steigen soll. Die Lücke erstreckt sich auf KI-Ingenieure und Cloud-Architekten und zwingt KMU, mit multinationalen Unternehmen bei der Vergütung zu konkurrieren. Von der Regierung geförderte Weiterbildungsprogramme, darunter IBMs SkillsBuild, das auf 4.500 Lernende abzielt, werden Defizite nur allmählich verringern. Unternehmen schwenken daher auf Low-Code-Plattformen, KI-gestützte Entwicklung und Managed Services um, die die Abhängigkeit von knappen Spezialisten reduzieren.

Wachsende Cyberangriffsfläche

Die rasche Digitalisierung weitet die Angriffsfläche aus, wobei 5G, IoT und Cloud-APIs die Einstiegspunkte für Bedrohungsakteure vervielfachen. Die Ausweitung der Angriffsfläche treibt die kurzfristige Einführung von Zero-Trust-Architekturen, SASE-Frameworks (Secure Access Service Edge) und KI-gestützter Anomalieerkennung voran. Die Umsetzung wird jedoch durch fragmentierte Altsysteme und überlappende Regulierungsvorschriften verlangsamt. Versicherer verschärfen zudem ihre Zeichnungskriterien und erhöhen die Prämien für Unternehmen ohne ausgereifte Cybersicherheitsstrukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software-Innovation treibt die Modernisierung der Infrastruktur voran

Die IT-Infrastruktur hielt im Jahr 2025 einen Anteil von 25,86 % an der Singapur IKT Marktgröße und unterstreicht damit die anhaltenden Investitionen in Rechenzentren, Netzwerkausrüstung und Serverkapazität. Das Segment profitiert von Hyperscale-Expansionsverpflichtungen wie dem 12-Milliarden-USD-Plan von AWS, doch das jährliche Wachstum verlangsamt sich, da die Virtualisierung die Server-Racks verdichtet. IT-Software übertrifft alle anderen Kategorien mit einer CAGR von 16,35 %, angetrieben durch cloud-native Plattformen, KI-Toolchains und Workflow-Automatisierungssuiten. Dieser Software-Schwenk erhöht die Nachfrage nach Container-Orchestrierung, Microservices-Sicherheit und agilen Integrationsdiensten. Die parallele Expansion von Infrastruktur und Anwendungen bildet ein ausgewogenes Wachstumsprofil. Unternehmen setzen zunehmend auf Abonnementpreisgestaltung für Unternehmenssoftware, was Investitionsausgabenspitzen abflacht und die Cashflows verstetigt. Hardware-Margen werden durch Kommoditisierung enger, obwohl spezialisierte KI-Beschleuniger und Edge-Geräte Aufpreise erzielen. Große Anbieter wie SAP verankern ihre Forschung und Entwicklung in Singapur, exemplarisch durch den Digital Innovation Accelerator, der branchenspezifische KI-Modelle mit lokalen Anwendungsfällen verbindet. Das Zusammenspiel von hochkapazitiver Infrastruktur und fortschrittlicher Software schafft einen positiven Kreislauf, der den Singapur IKT Markt auf seinem Aufwärtskurs hält.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: Digitale Demokratisierung bei KMU beschleunigt sich

Großunternehmen hielten im Jahr 2025 einen Anteil von 66,78 % am Singapur IKT Markt und nutzten Budgets sowie interne Talente, um komplexe, bereichsübergreifende Digitalisierungen umzusetzen. Das Wachstum verlangsamt sich jedoch auf 12,84 %, da viele bereits ihre Transformationen der ersten Welle abgeschlossen haben. KMU hingegen verzeichnen eine CAGR von 14,88 %, getrieben durch staatliche Förderungen und Cloud-Abonnements, die Bereitstellungszyklen verkürzen. Die wachsende Verfügbarkeit schlüsselfertiger KI-Dienste ermöglicht kleinen Unternehmen die Integration von Chatbots, Analysen und robotergestützter Prozessautomatisierung ohne eigene teure Hardware. Schulungsinitiativen halten die Pipeline digitaler Talente für kleinere Unternehmen am Fließen. IBMs SkillsBuild ist ein Beispiel, das kostenlose Zertifizierungspfade für Datenanalysen und Cybersicherheit anbietet. Finanzielle Anreize wie der Produktivitätslösungsförderungsfonds erstatten bis zu 70 % qualifizierender Technologieinvestitionen und verbessern die Akzeptanzbedingungen weiter. Da KMU skalieren, bilden sie eine erhebliche Kundenbasis für Managed-Service-Anbieter und Mehrwertvertriebspartner und stärken damit ein diversifiziertes Anbieter-Ökosystem, das den Singapur IKT Markt trägt.

Nach Bereitstellungsmodell: Hybride Architekturen überbrücken Legacy-Systeme und Cloud

On-Premise-Systeme beherrschen im Jahr 2025 noch immer 55,78 % der Singapur IKT Marktgröße, was auf strenge Datensouveränitätsregeln und versunkene Investitionen in proprietäre Hardware zurückzuführen ist. Dennoch entwickeln sich Cloud-Bereitstellungen mit einer CAGR von 17,15 % weiter, unterstützt durch lokale Verfügbarkeitszonen von AWS, Google und Microsoft. Hybride Muster werden schnell zum Standard-Betriebsmodell und ermöglichen es Unternehmen, latenzempfindliche Workloads On-Premise zu bearbeiten und gleichzeitig elastische Rechenleistung für Spitzenbedarf zu nutzen. Die Cloud-Governance-Reife von Unternehmen verbessert sich. Organisationen bauen zentrale FinOps-Teams auf und setzen automatisierte Richtlinien-Engines ein, um die Ressourcennutzung in Multi-Cloud-Umgebungen zu optimieren. Vom Infocomm Media Development Authority (IMDA) herausgegebene Compliance-Frameworks zertifizieren nun souveräne Cloud-Konfigurationen und senken die Risikowahrnehmung. Edge-Computing gewinnt als Ergänzung zu Hyperscale an Bedeutung und verteilt Workloads über Mikro-Rechenzentren, die den nationalen Stromnetzdruck mindern.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Endnutzer-Branchenvertikale: Digitalisierung des Gesundheitswesens übertrifft Finanzdienstleistungen

Der BFSI-Sektor behielt mit 21,78 % im Jahr 2025 den größten Anteil an der Singapur IKT Marktgröße, gestützt durch digitales Banking, Regulierungstechnologie und Cybersicherheitsprogramme. Die Ausgabenintensität bleibt hoch, da etablierte Banken ihre Kernsysteme gegen neue digitale Herausforderer absichern. Dennoch verzeichnen Gesundheitswesen und Biowissenschaften bis 2031 die schnellste CAGR von 17,93 %. Präzisionsmedizin, KI-gestützte Diagnostik und Telemedizin-Plattformen skalieren schnell in öffentlichen und privaten Krankenhäusern, unterstützt durch NACR-Ressourcen und strenge Datenschutzdurchsetzung. Die Fertigungsindustrie steigert ebenfalls die IKT-Nachfrage durch Industrie-4.0-Nachrüstungen, einschließlich IoT-Sensoren und vorausschauender Wartung. Regierung und öffentliche Dienste priorisieren bürgerorientierte Portale und Backend-Modernisierung, die auf die Smart-Nation-KPIs ausgerichtet sind. Unterdessen überarbeiten Einzel- und Logistikunternehmen ihre Omnichannel-Roadmaps, um Same-Day-Delivery-Erwartungen zu erfüllen. Obwohl Gaming und Esports Aufmerksamkeit erregen, bleibt das Segment im Vergleich zu hochwertigen Unternehmenssegmenten noch in den Anfängen und trägt daher einen kleineren Umsatzanteil bei.

Geografische Analyse

Singapurs Einzelstadtgeografie konzentriert IKT-Investitionen in einem kompakten, aber hochdichten Markt. Smart Nation 2.0 hat 3,3 Milliarden USD für landesweite Cybersicherheit, Datenanalysen und digitale Infrastruktur reserviert, was die Nachfrage erster Ordnung im öffentlichen und privaten Sektor anregt. Ergänzend dazu stärkt ein Paket neuer Unterseekkabel im Wert von 760 Millionen USD den Status des Stadtstaates als Daten-Gateway Südostasiens. Inländische Breitband-Upgrades auf 10 Gbit/s und eine umfassende 5G-Abdeckung heben das Basisniveau für die digitale Servicequalität an.

Das regulatorische Umfeld bleibt eines der transparentesten in Asien. Die Infocomm Media Development Authority (IMDA) schreibt klare Datenschutzanforderungen vor und erteilt Lizenzen, die den Wettbewerb fördern, ohne die Sicherheit zu beeinträchtigen. Lokale Talentinitiativen, unterstützt durch öffentlich-private Partnerschaften, zielen darauf ab, berufsfertige Absolventen in KI- und Cloud-Technologien zu produzieren, um die Expansion aufrechtzuerhalten. Diese Planbarkeit hat milliardenschwere Rechenzentrum-Zusagen von AWS, Google und Equinix angezogen und den Singapur IKT Markt verankert.

Regionale Konnektivitätspläne erweitern den Einfluss über die nationalen Grenzen hinaus. Das Bifrost-Kabel und das kommende Vietnam-Singapur-Kabel werden die Unterseekapazität vergrößern und die Latenz zu Nordamerika und benachbarten Volkswirtschaften verringern. Dies macht Singapur zum bevorzugten Hosting-Standort für regionale SaaS-Anbieter und Fintech-Plattformen. Hochkapazitive Verbindungen fördern auch Edge-Bereitstellungen in benachbarten Märkten, wobei Singapur als Kommandozentrale für länderübergreifende digitale Operationen fungiert.

Wettbewerbslandschaft

Der Singapur IKT Markt weist eine moderate Fragmentierung mit Bereichen hoher Konzentration auf. Die Hyperscale-Cloud-Infrastruktur wird von AWS, Microsoft Azure und Google Cloud dominiert, deren kombinierter Fußabdruck mehr als 70 % der verfügbaren Hyperscale-Kapazität überschreitet. Im Gegensatz dazu sind Software- und Managed-Services-Segmente von regionalen Spezialisten, Systemintegratoren und Start-ups bevölkert, die Nischenanforderungen wie Regulierungstechnologie, Automatisierung und vertikale KI-Anwendungen adressieren.

Strategische Partnerschaften sind der bevorzugte Weg zur Skalierung. IBM und die Nationale Universität Singapur haben ein KI-Forschungszentrum mit Fokus auf grünes Computing und Sicherheit gegründet und damit öffentliche Forschung mit Unternehmensnachfrage verknüpft. SAP hat seinen lokalen Forschungs- und Entwicklungsbestand verdreifacht, um Business-KI-Projekte für südostasiatische Kunden zu beschleunigen. Diese Schritte spiegeln ein Ökosystem wider, das auf Co-Innovation statt auf reiner Anbieterabhängigkeit verankert ist und Unternehmen ein breites Menü interoperabler Lösungen bietet.

Die Markteintrittsbarrieren steigen. Kapazitätsgrenzen des Stromnetzes beschränken neue Rechenzentrumslizenzen und begünstigen etablierte Anbieter, die über bestehende Zuteilungen verfügen. Talentmangel treibt die Löhne in die Höhe und veranlasst Anbieter, auf Automatisierung zu setzen, was die Kapitalintensität von Serviceliefermodellen erhöht. Die regulatorische Compliance bleibt streng, ist aber berechenbar und belohnt Anbieter, die souveräne Cloud-Architekturen und Zero-Trust-Strukturen zertifizieren können. Insgesamt wird der Lieferantenwettbewerb durch Differenzierung in Domänenexpertise und die Fähigkeit, quantifizierbaren ROI für anspruchsvolle Unternehmenskäufer zu liefern, geprägt.

Marktführer im Singapur IKT-Sektor

Singapore Telecommunications Ltd. (Singtel)

StarHub Ltd.

M1 Ltd.

Amazon Web Services (AWS) Singapore

Google Asia Pacific Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: GIC und Silver Lake schlossen eine Übernahme von Zuora im Wert von 1,7 Milliarden USD ab und vergrößerten damit Singapurs Fußabdruck in der globalen SaaS-Abrechnung.

- Januar 2025: SAP Labs Singapore kündigte die Erweiterung der lokalen Forschungs- und Entwicklungsaktivitäten an, verdreifachte den Mitarbeiterbestand auf 420 und plant bis 2030 neun KI-Forscher über das Industrielle Postgraduiertenprogramm der Nationalen Universität Singapur hinzuzufügen.

- Dezember 2024: Keppel und Sovico begannen Gespräche über ein 150-Millionen-USD-Vietnam-Singapur-Unterseekabel zur Stärkung der regionalen Rechenzentrumsvernetzung.

- August 2024: IBM und die Nationale Universität Singapur stellten Pläne für ein KI-Forschungs- und Innovationszentrum mit Fokus auf grünes Computing vor.

Berichtsumfang des Singapur IKT Marktes

Informations- und Kommunikationstechnologien oder IKT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzurufen und zu manipulieren.

Der singapurische IKT-Markt verfolgt Einnahmen aus dem Verkauf von IKT-Angeboten, einschließlich IT-Hardware, IT-Software, IT-Diensten, IT-Infrastruktur und Kommunikationsdiensten, die in verschiedenen Endnutzer-Branchen im ganzen Land eingesetzt werden.

Der singapurische IKT-Markt ist segmentiert nach Typ (IT-Hardware (Computerhardware, Netzwerkausrüstung, Peripheriegeräte), IT-Software, IT-Dienste (Managed Services, Geschäftsprozessdienste, Unternehmensberatungsdienste, Cloud-Dienste), IT-Infrastruktur/Rechenzentren (Colocation-Rechenzentren, Rechenzentrumsspeicher, Rechenzentrumserver, Rechenzentrums-Computing), IT-Sicherheit/Cybersicherheit (Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheitsausrüstung, Endpunktsicherheit), Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Managed Services |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (Vor-, Mittel- und Nachgelagert) |

| Gaming und Esports |

| Sonstige Branchen |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Managed Services | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| Kommunikationsdienste | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas (Vor-, Mittel- und Nachgelagert) | ||

| Gaming und Esports | ||

| Sonstige Branchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur IKT Markt im Jahr 2026?

Die Singapur IKT Marktgröße erreichte im Jahr 2026 einen Wert von 79,24 Milliarden USD.

Was ist die prognostizierte Wachstumsrate des IKT-Sektors in Singapur bis 2031?

Der Markt soll mit einer CAGR von 13,57 % auf 149,68 Milliarden USD bis 2031 expandieren.

Welches Unternehmenssegment wächst schneller, KMU oder Großunternehmen?

KMU expandieren mit einer CAGR von 14,88 % und übertreffen damit das Wachstum von Großunternehmen von 12,84 %.

Welches Bereitstellungsmodell entwickelt sich am schnellsten?

Cloud-Bereitstellungen steigen mit einer CAGR von 17,15 %, angetrieben durch Multi-Cloud- und Hybrid-Strategien.

Seite zuletzt aktualisiert am: