Größe und Marktanteil des japanischen Wohnungsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

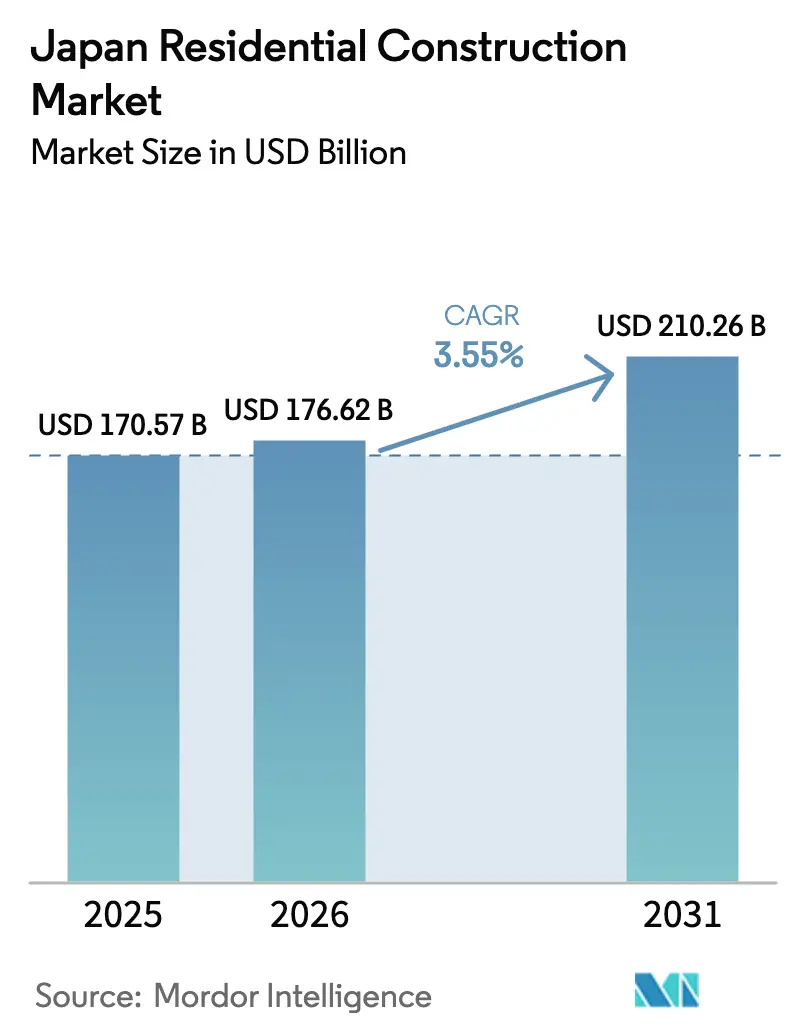

| Marktgröße im Basisjahr (2025) | 170.57 Milliarden US-Dollar |

| Marktgröße (2026) | 176.62 Milliarden US-Dollar |

| Marktgröße (2031) | 210.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Wohnungsbaumarkts durch Mordor Intelligence

Die Größe des japanischen Wohnungsbaumarkts wurde im Jahr 2025 auf 170,57 Milliarden USD geschätzt und soll von 176,62 Milliarden USD im Jahr 2026 auf 210,26 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,55 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf Energieeffizienzvorschriften, die die Renovierungsausgaben ankurbeln, anhaltender Urbanisierung, die die Nachfrage nach Wohnungen verschärft, sowie technologischen Fortschritten, die die Bauzeiten verkürzen. Digitale Hypothekenplattformen beschleunigen die Finanzierung, während Käufer in Fremdwährung – begünstigt durch einen schwachen Yen – die Absorption von Premium-Eigentumswohnungen vorantreiben. Gleichzeitig belasten Arbeitskräftemangel und Materialpreisvolatilität weiterhin die Margen und drängen Unternehmen zu modernen Baumethoden und langfristigen Lieferantenverträgen. Der Gesamtausblick signalisiert ein moderates Wachstum, wobei Akteure, die ihre Produkte auf schrumpfende Haushaltsgrößen und regulatorische Anforderungen ausrichten, am besten positioniert sind, um im japanischen Wohnungsbaumarkt Wert zu schaffen.

Wesentliche Erkenntnisse des Berichts

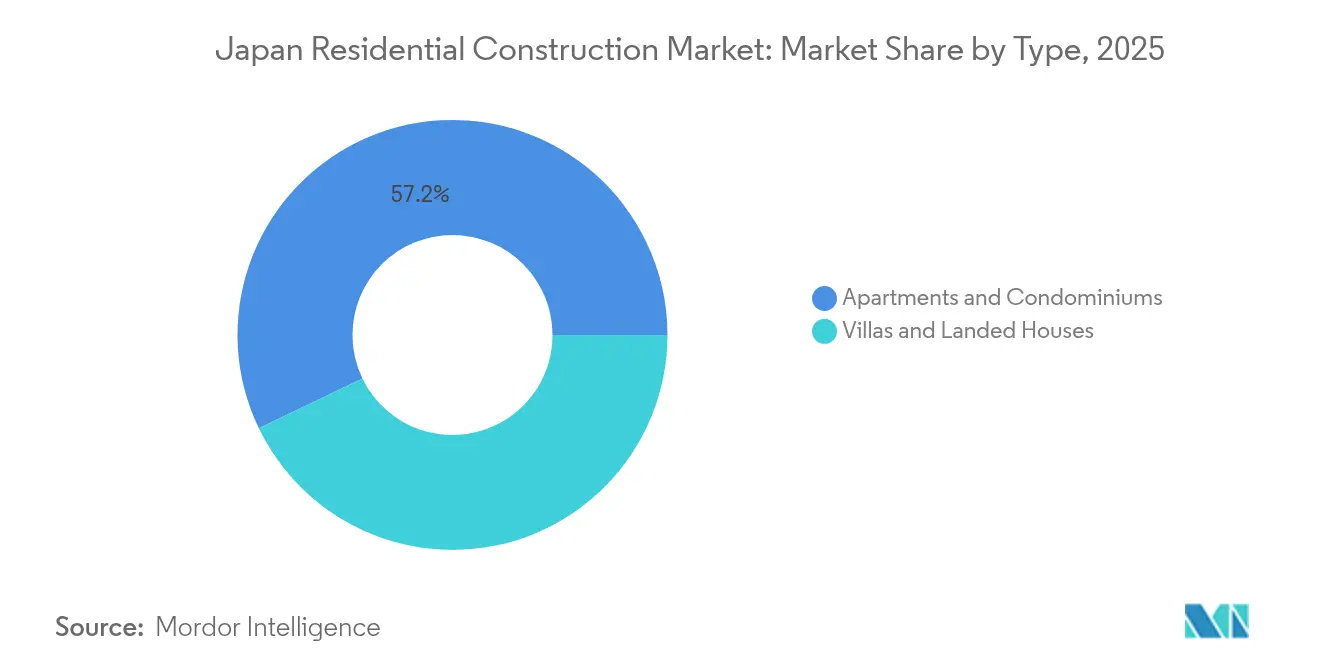

- Nach Typ führten Wohnungen und Eigentumswohnungen mit einem Marktanteil von 57,15 % am japanischen Wohnungsbaumarkt im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 3,86 % wachsen werden.

- Nach Bauart entfielen im Jahr 2025 64,55 % der Marktgröße des japanischen Wohnungsbaumarkts auf Neubauten; Renovierungen verzeichnen bis 2031 eine CAGR von 3,74 %.

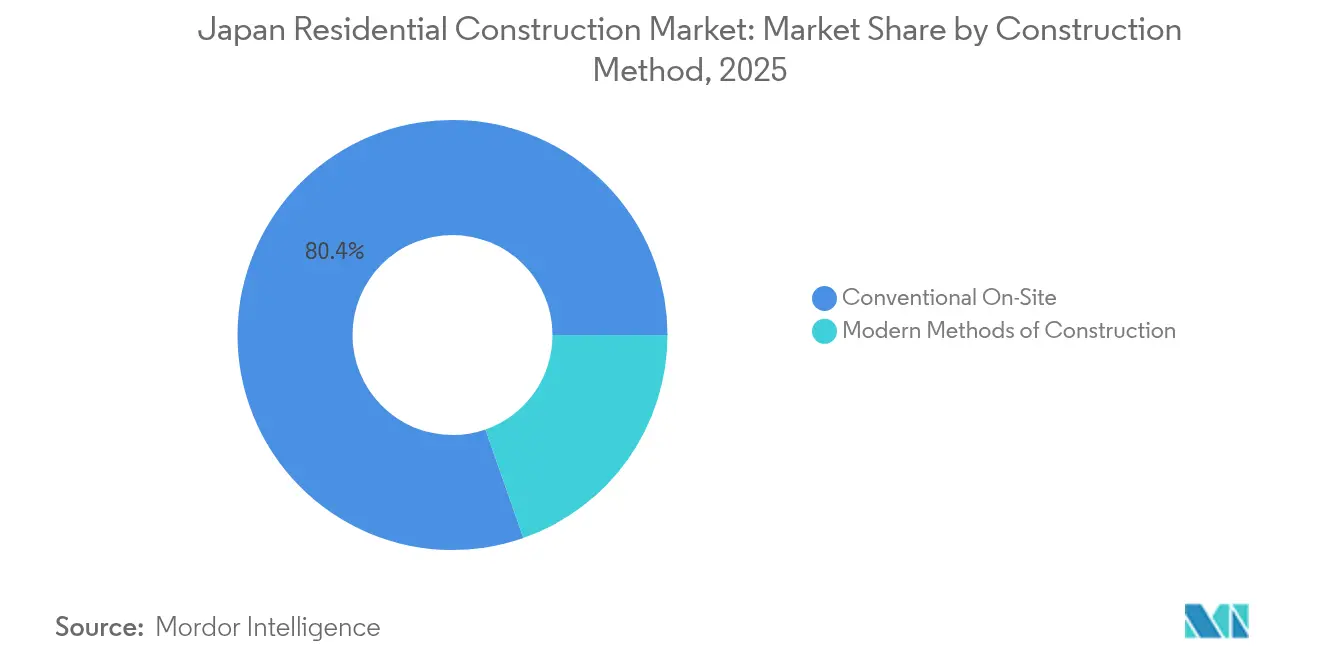

- Nach Baumethode hielt der konventionelle Vor-Ort-Bau im Jahr 2025 einen Anteil von 80,35 % an der Marktgröße des japanischen Wohnungsbaumarkts, während moderne Baumethoden die schnellste CAGR von 4,68 % aufweisen.

- Nach Investitionsquelle hielt privates Kapital im Jahr 2025 72,85 % der Finanzierung, doch öffentliche Investitionen wachsen mit einer CAGR von 4,29 % schneller, getragen von Programmen zur seismischen Nachrüstung und Energiesubventionen.

- Nach Geografie hielt Tokio im Jahr 2025 35,85 % des Marktanteils am japanischen Wohnungsbaumarkt; Osaka soll mit einer CAGR von 4,22 % wachsen, da die Infrastruktur der Expo 2025 die Nachfrage ankurbelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen Wohnungsbaumarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbindliche Energieeffizienznormen 2025 beschleunigen Renovierungsaktivitäten | +1.2% | National, mit frühen Gewinnen in Tokio, Osaka | Kurzfristig (≤ 2 Jahre) |

| Schrumpfende Haushaltsgröße treibt die Nachfrage nach kompakten städtischen Wohnungen an | +0.8% | Ballungsräume Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Hochpräzise Vorfertigung außerhalb der Baustelle verkürzt die Bauzeit um bis zu 30 % | +0.7% | National, angeführt von großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Staatliche Förderprogramme zur seismischen Nachrüstung älterer Wohngebäude | +0.6% | National, konzentriert in erdbebengefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Fremdwährungskäufer nutzen den schwachen Yen im Premium-Eigentumswohnungssegment | +0.5% | Premiumviertel in Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Digitale Hypothekenplattformen verkürzen Genehmigungszyklen und fördern Baustarts | +0.4% | Städtische Zentren, Ausweitung auf Regionalmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Haushaltsgröße treibt die Nachfrage nach kompakten städtischen Wohnungen an

Die durchschnittliche Haushaltsgröße in Japan sinkt weiter und schafft einen anhaltenden Bedarf an kleineren, gut gestalteten städtischen Wohnungen. Ein- und Zweipersonenhaushalte dominieren die Ballungsräume und veranlassen Projektentwickler, den Raum mithilfe modularer Grundrisse zu optimieren, die in enge Bauflächen passen. Die Präferenz für Komfort und Nähe zu Verkehrsmitteln verändert das Projektdesign hin zu wartungsfreien Gebäuden mit integrierten Gemeinschaftsdienstleistungen. Vorgefertigte kompakte Module ermöglichen schnellere Lieferung und Individualisierung und entsprechen dem Lebensstil, der Mietflexibilität gegenüber dauerhaftem Eigentum bevorzugt. Diese Dynamiken halten die Wohnungsabsorption auch dann stabil, wenn die Gesamtbevölkerung zurückgeht[1]Statistikbüro Japan, "Haushaltsprognosen für Japan, 2025–2040," Statistikbüro Japan, stat.go.jp.

Verbindliche Energieeffizienznormen 2025 beschleunigen Renovierungsaktivitäten

Änderungen des Gesetzes zur Energieeffizienz von Gebäuden verpflichten jeden neuen Wohnungsbau bis 2025 zur Einhaltung strenger Verbrauchskennzahlen. Tausende bestehender Wohngebäude benötigen nun Dämm-, Fenster- und HLK-Aufrüstungen, um den Vermögenswert zu erhalten, und befeuern eine landesweite Nachrüstungswelle. Auftragnehmer haben sich auf spezialisierte Energienachrüstungspakete umgestellt, und Immobilieneigentümer eilen, Projekte abzuschließen, um Bußgelder für die Nichteinhaltung zu vermeiden. Der enge Zeitplan verlängert die Renovierungsrückstände, erhöht die Marktgröße des japanischen Wohnungsbaumarkts in Bezug auf Nachrüstungen und verstärkt die Nachfrage nach Hochleistungsmaterialien.

Digitale Hypothekenplattformen verkürzen Genehmigungszyklen und fördern Baustarts

Automatisiertes Underwriting und elektronische Dokumentenprüfung haben die Hypothekengenehmigungen von Wochen auf Tage verkürzt. Schnellere Kreditentscheidungen verbessern die Cashflow-Planung für Projektentwickler und ermöglichen kleineren Bauunternehmen, mit etablierten Konzernen zu konkurrieren. Die Transparenz bei den Kreditkonditionen intensiviert den Preiswettbewerb unter den Banken, was zu einer größeren Auswahl für Kreditnehmer führt. Die Integration digitaler Hypothekentools mit Projektmanagementsoftware synchronisiert Auszahlungen mit Meilensteinen auf der Baustelle und minimiert Finanzierungsengpässe im japanischen Wohnungsbaumarkt.

Staatliche Förderprogramme zur seismischen Nachrüstung älterer Wohngebäude

Subventionen, die bis zu 50 % der Diagnose- und Nachrüstungskosten abdecken, machen die strukturelle Verstärkung für Millionen von Gebäuden, die vor 1981 errichtet wurden und unter den heutigen Erdbebenvorschriften liegen, finanziell realisierbar. Die Installation energieeffizienter Elemente geht oft mit der Verstärkung einher und schafft doppelte Konformitätsvorteile. Ländliche Gemeinschaften profitieren von den Förderprogrammen, da niedrige Immobilienwerte zuvor Investitionen abgeschreckt haben. Da die Förderhorizonte über 2030 hinausgehen, profitieren spezialisierte Auftragnehmer von vorhersehbaren Nachfrageströmen und investieren in standardisierte Nachrüstsysteme, die die Baustellenzeit und den Abfall reduzieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasante Lohnkostenerhöhung und Überstundenbegrenzung 2024 | -1.1% | National, am schwerwiegendsten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Demografischer Rückgang schafft langfristiges Überangebotrisiko | -0.9% | Ländliche Gebiete, Ausbreitung auf sekundäre Städte | Langfristig (≥ 4 Jahre) |

| Materialpreisvolatilität nach dem Ukraine-Konflikt | -0.6% | National, mit regionalen Lieferkettenunterschieden | Mittelfristig (2–4 Jahre) |

| Komplexe Grundbuchgesetze verzögern die Standortzusammenlegung | -0.4% | National, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Lohnkostenerhöhung und Überstundenbegrenzung 2024

Überstundenbeschränkungen begrenzen nun die Wochenstunden und zwingen Auftragnehmer, größere Belegschaften bei ohnehin knappen Fachkräften zu unterhalten. Die Lohnsätze sind stark gestiegen, da Unternehmen erfahrene Arbeitskräfte abwerben, die Gewinnmargen belasten und kleinere Bauunternehmen zum Marktaustritt veranlassen. Der Druck ist am stärksten in den Gebieten Tokio und Osaka, wo die Projektpipelines weiterhin stark ausgelastet sind. Automatisierung und Vorfertigung außerhalb der Baustelle werden als rationale Gegenmaßnahmen verstärkt eingesetzt, erfordern jedoch Kapital, das viele kleinere Unternehmen nicht aufbringen können.

Demografischer Rückgang schafft langfristiges Überangebotsrisiko

Japans Bevölkerung ist seit 2008 um mehr als 2 Millionen geschrumpft, und Prognosen zeigen einen anhaltenden Rückgang. Ländliche Präfekturen melden 8,5 Millionen leerstehende Häuser, was 13 % des Bestands entspricht, und drücken die lokalen Preise. Projektentwickler prüfen nun die Haushaltsgründungsprognosen sorgfältig, bevor sie Projekte außerhalb der großen Ballungsräume genehmigen, und verlagern Kapital hin zur Renovierung bestehender Objekte statt zu spekulativen Neubauten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kompaktes Wohnen treibt die städtische Verdichtung voran

Wohnungen und Eigentumswohnungen machten im Jahr 2025 57,15 % des japanischen Wohnungsbaumarkts aus – ein Beleg für die anhaltende urbane Konzentration und die schrumpfende durchschnittliche Haushaltsgröße. Projektentwickler setzen auf Hochhausformate, um knappes Bauland optimal zu nutzen, und verwenden vorgefertigte Module für Geschwindigkeit, Qualität und Energiekonformität. Hochleistungsfenster, intelligente Zähler und Co-Living-Annehmlichkeiten erfüllen die Käuferprioritäten für Effizienz und Gemeinschaft. Villen und Einfamilienhäuser bleiben eine Nische, wachsen jedoch schnell und sollen mit einer CAGR von 3,86 % zulegen, da wohlhabende Einheimische und ausländische Käufer größere Wohnflächen und Gartengrundstücke suchen. Luxusbauunternehmen wie Sekisui House statten diese freistehenden Einheiten mit Solarenergieanlagen und seismischer Isolierung aus, um Premiumpreise zu rechtfertigen.

Städtische Wohnungsbauprojekte profitieren auch von Skaleneffekten; gemeinsame mechanische Systeme und gemeinsame Dienstleistungen senken die Betriebskosten pro Einheit und unterstützen wettbewerbsfähige Mieten. Projektentwickler kooperieren mit Immobilientechnologieunternehmen, um schlüssellosen Zugang und Energie-Dashboards zu integrieren, die digital-affine Mieter ansprechen. Umgekehrt ziehen geräumige Einfamilienhäuser Überseekäufer an, die von der Yen-Schwäche profitieren, insbesondere in Tokios westlichen Vororten und Ferienorten. Bauunternehmen verfolgen Massenanpassungsstrategien – werkseitig gefertigte Rohbauten kombiniert mit individuellen Innenräumen – um die Margen gesund zu halten, ohne die Zeitpläne zu belasten. Diese Flexibilität ermöglicht es dem japanischen Wohnungsbaumarkt, deutlich unterschiedliche Lebensstilsegmente zu bedienen und gleichzeitig eine hohe Kapazitätsauslastung zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierung gewinnt an Dynamik

Neubauten stellten im Jahr 2025 64,55 % der Marktgröße des japanischen Wohnungsbaumarkts dar und spiegelten die anhaltende Nachfrage nach normkonformem Wohnraum wider. Renovierungen wachsen jedoch mit einer CAGR von 3,74 %, da Energievorschriften und Erdbebenfördergelder die Ausgabenprioritäten verändern. Eigentümergemeinschaften von Eigentumswohnungen in Tokio planen Fensterrüstungen und Dämmaufrüstungen, um Subventionen zu sichern, während Eigentümer freistehender Häuser Hüllverbesserungen verfolgen, die den Wiederverkaufswert steigern. Bauunternehmen bieten nun gebündelte Renovierungspakete an, einschließlich der Installation von Wärmepumpen und struktureller Aussteifung, um den wachsenden Marktanteil im Nachrüstungsbereich zu erschließen.

Neubauprojekte gedeihen weiterhin dort, wo die Landkonsolidierung gelingt und intelligente Stadtquartiere mit Energie-Systemen auf Quartierebene und 5G-Konnektivität entstehen. Vorgefertigte Plattformhäuser von Daiwa House sind innerhalb von Tagen auf der Baustelle und befriedigen die Erwartungen von Käufern, die eine schnelle Nutzung wünschen. Dennoch verlagert sich die Kapitalallokation allmählich hin zu bestehenden Beständen, wo die Wertsteigerung von Vermögenswerten oft vorhersehbarer ist und Probleme bei der Eigentumskonsolidierung vermieden werden. Da die Renovierungstiefe zunimmt, erweitern Materiallieferanten ihr Sortiment an dünnschichtiger Dämmung, dreifach verglasten Fenstern und emissionsarmen Anstrichen für bewohnte Nachrüstungen und verbreitern das Lösungsangebot für den japanischen Wohnungsbaumarkt.

Nach Baumethode: Technologie verändert traditionelle Praktiken

Konventionelle Vor-Ort-Methoden hielten im Jahr 2025 noch 80,35 % des Outputs, da sie sich gut an unregelmäßige Grundstücke und individuelle Architektur anpassen. Dennoch skalieren moderne Baumethoden (MMC) mit einer CAGR von 4,68 %, angetrieben durch Arbeitskräftemangel und Produktivitätsziele. Unternehmen wie Kajima setzen autonome Planiermaschinen und drohnengesteuerte Vermessungen ein, die die Erdbauarbeiten erheblich verkürzen, während die Smart-Heim-Fabriken von Sekisui House volumetrische Einheiten vorinstalliert mit Haustechnik liefern. Diese modernen Baumethoden bieten präzise Toleranzen, weniger Abfall und gleichmäßige Wärmedämmleistung, die die Einhaltung von Vorschriften erleichtern.

Traditionelle Bauunternehmen reagieren, indem sie teilweise vorgefertigte Komponenten integrieren – wie paneelierte Fassaden und Badezimmermodule –, um die Überstundenbeschränkungen auf der Baustelle auszugleichen. Hybride Arbeitsabläufe bewahren die architektonische Flexibilität und nutzen gleichzeitig die Vorteile der Fertigung. Finanzinstitute erkennen die Risikominderungsvorteile der vorhersehbaren Zeitpläne moderner Baumethoden an, weshalb einige Kreditgeber bevorzugte Konditionen für werksbasierte Projekte anbieten. Da die Roboterfähigkeiten reifen, erwartet der japanische Wohnungsbaumarkt eine allmähliche Verlagerung von handwerklichen Prozessen zu automatisierten Montagelinien, ohne das handwerkliche Können, das in Nischenluxussegmenten geschätzt wird, abrupt zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Investitionsquelle: Privates Kapital führt die Marktentwicklung an

Private Investoren stellten im Jahr 2025 72,85 % der Projektfinanzierung bereit, was Japans marktorientiertes Wohnungssystem unterstreicht. Projektentwickler nehmen zinsgünstige Darlehen in Anspruch und nutzen zunehmend REIT-Strukturen, um Kapital in neue Pipelines zu recyceln. Wohnungskäufer nutzen historisch niedrige Hypothekenzinsen, verstärkt durch digitales Underwriting, um Einheiten schnell zu sichern. Öffentliche Investitionen wachsen, obwohl sie nur 27,15 % der Gesamtfinanzierung ausmachen, jährlich um 4,29 % dank Zuweisungen für seismische Nachrüstung und Klimaresistenz in den nationalen Haushalten.

Privates Kapital gedeiht bei schnell umsetzbaren Eigentumswohnungsprojekten in zentralen Geschäftsvierteln, wo Vorverkäufe Schuldendeckungsquoten frühzeitig sichern. Öffentliche Mittel richten sich derweil auf soziale und ökologische Ziele: Förderprogramme decken die Hälfte der Diagnosekosten für Erdbebenaufrüstungen ab und bieten umgerechnet 4.000 USD pro Wohneinheit für hochwertige Dämmung. Diese katalytische Rolle zieht entsprechende private Mittel an und multipliziert den gesamten Sektorstimulus. Das gemischte Finanzierungsumfeld stärkt die Stabilität im japanischen Wohnungsbaumarkt, während wettbewerbliche Dynamiken die Projektauswahl und Ausführungseffizienz steuern.

Geografische Analyse

Tokio hielt im Jahr 2025 35,85 % des Marktanteils am japanischen Wohnungsbaumarkt, getragen von dichten Beschäftigungszentren, erstklassigen Bildungseinrichtungen und globaler Konnektivität, die kontinuierliche Zuwanderung unterstützen. Ausländische Investoren, die den schwachen Yen nutzen, machten ein Fünftel der Luxus-Eigentumswohnungstransaktionen aus und trieben die Preisniveaus nach oben. Projektentwickler reagieren mit Hochhaustürmen, die auf Netto-Null-Energie ausgelegt sind und vertikale Begrünung aufweisen – Merkmale, die mit den Kohlenstoffreduzierungszielen der Metropole übereinstimmen. Landknappheit treibt das Design hin zu Mikroeinheiten und multifunktionalen Gemeinschaftsbereichen, die jeden Quadratmeter optimieren und die Preise pro Einheit für jüngere Berufstätige erschwinglich halten.

Osaka verzeichnet bis 2031 die schnellste CAGR von 4,22 %, da die Infrastruktur der Expo 2025 Transitkorridore und die Regenerierung von Uferbereichen ausbaut. Der prognostizierte Multiplikationseffekt der Veranstaltung von 19,4 Milliarden USD fördert die Schaffung von Arbeitsplätzen, stimuliert neue Haushaltsgründungen und Nachfrage nach Unterkunft für Zeitarbeitnehmer. Regionalbanken stellen Baukredite bereit, um von tourismusbedingten Mietperspektiven zu profitieren. Lokale Behörden beschleunigen die Genehmigung für gemischt genutzte Quartiere, die die Resilienz der Uferbereiche verbessern und intelligente Abfallsysteme integrieren. Die Transformation hebt Osakas Profil als erschwingliche Alternative zu Tokio hervor und fördert die Binnenwanderung sowie die Diversifizierung ausländischer Investoren.

Jenseits der großen Ballungsräume profitiert Nagoya von stabilen Fertigungslöhnen, die durch Automobil- und Luft- und Raumfahrtcluster verankert sind, und unterstützt ausgewogene Baupipelines. Dennoch kämpfen viele Regionalstädte mit schrumpfenden Bevölkerungen und Leerstand. Staatlich geförderte „Kompaktstadt”-Politiken konsolidieren Dienstleistungen rund um Verkehrsknotenpunkte, schaffen Anreize für den Abriss maroder Gebäude und die Neuentwicklung zu energieeffizienten mittelhohen Wohnanlagen. Bauunternehmen, die auf Abbruch und Brachflächensanierung spezialisiert sind, finden in diesen lokalen Erneuerungsprogrammen Chancen und erhalten die Aktivitätsbreite im japanischen Wohnungsbaumarkt, auch wenn sich die nationalen demografischen Verhältnisse abschwächen.

Wettbewerbslandschaft

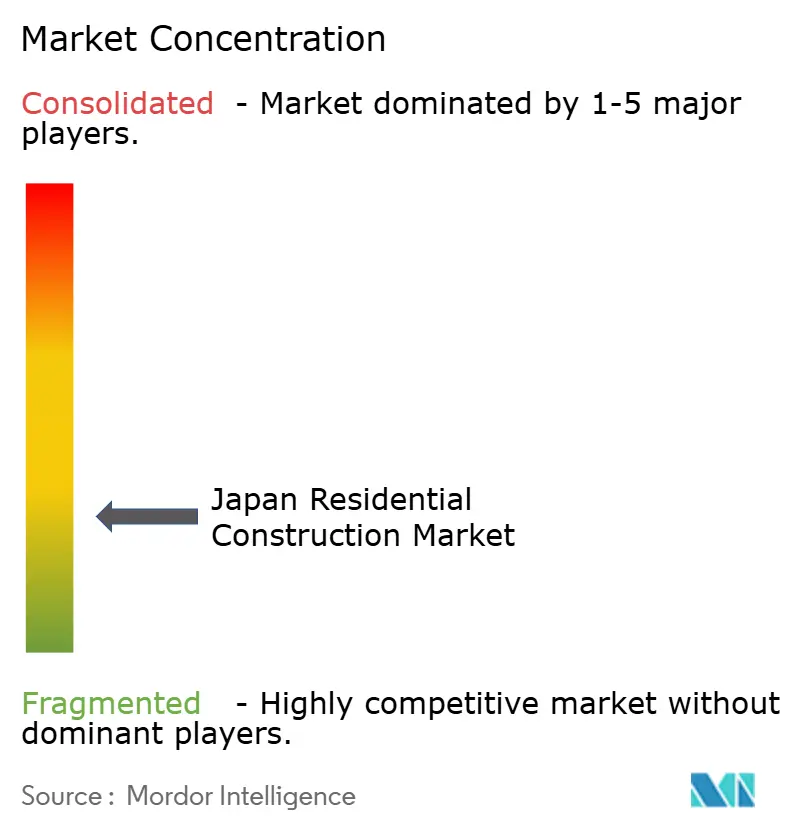

Der japanische Wohnungsbaumarkt ist stark fragmentiert. Fragmentierung prägt den Wettbewerb, wobei rund 20 wichtige Unternehmen jeweils einstellige Marktanteile halten, sich jedoch durch Technologiefähigkeiten statt allein durch Größe unterscheiden. Daiwa House und Sekisui House dominieren das Vorfertigung-Segment durch proprietäre Stahlrahmen- und Modulholzsysteme, während Sumitomo Forestry nachhaltige Holzplattformen nutzt, um umweltbewusste Käufer anzusprechen. Diese Marktführer investieren in Forschung und Entwicklung in autonome Montage und integrierte Energiespeicherung und setzen Leistungsmaßstäbe, mit denen kleinere Regionalbauunternehmen kaum mithalten können. Marktanteilslücken bleiben moderat und sichern Kundenauswahl und Preiswettbewerb.

Strategische Schritte umfassen zunehmend Auslandsexpansionen, die das inländische demografische Risiko absichern. Daiwa Houses 35-%-Beteiligung an Alliance Residential vertieft seine US-amerikanische Mehrfamilienhauspalette, und Sekisui House strebt bis 2031 jährlich 20.000 US-Hauslieferungen an und exportiert japanische Qualitätssysteme ins Ausland. Im Inland investieren Unternehmen in KI-gestützte Designkonfiguratoren, die Grundrisse zu niedrigen Grenzkosten individualisieren und Angebote differenzieren, ohne den Fabrikdurchsatz zu beeinträchtigen. Energie-als-Dienstleistung-Pakete, die mit Dachsolar- und Speichersystemen gebündelt sind, entwickeln sich zu neueren Erlösströmen und binden Käufer in langfristige Wartungsverträge ein[3]Japan-Verband der Wohnungsorganisationen, "Marktanteilserhebung für vorgefertigte Wohngebäude 2024," Japan-Verband der Wohnungsorganisationen, jfoh.jp.

Arbeitsvorschriften und Inputvolatilität beschleunigen die Konsolidierung unter mittelgroßen Auftragnehmern, denen das Kapital fehlt, moderne Baumethoden einzuführen oder Materialschwankungen abzufedern. Größere Unternehmen übernehmen Nischenspezialisten für seismische Nachrüstung und Dämmung, um Fähigkeiten in integrierte Plattformen einzubauen. Finanzielle Robustheit ermöglicht es erstrangigen Bauunternehmen, mehrjährige Stahlverträge abzusichern oder Grundstücke vorausschauend zu erwerben und so das Angebot in turbulenten Märkten zu stabilisieren. Diese defensiven und offensiven Manöver erhalten gemeinsam ein dynamisches, aber diszipliniertes Wettbewerbsumfeld im japanischen Wohnungsbaumarkt.

Marktführer der japanischen Wohnungsbaubranche

Daiwa House

Sekisui House

Sumitomo Forestry

Panasonic Homes

Asahi Kasei Homes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Panasonic Corporation führte ihr OASYS-Wohngebäude-Zentralklimaanlagensystem in den Vereinigten Staaten ein und rühmte Energieeinsparungen von mehr als 50 % gegenüber älteren HLK-Geräten. Der Schritt erweitert Panasonics Premium-Hocheffizienz-Produktlinie in einem Markt, der den Wert niedrigerer Betriebskosten schätzt.

- November 2024: Daiwa House Industry erwarb einen 35-%-Eigenkapitalanteil am US-amerikanischen Mehrfamilienhausspezialisten Alliance Residential und sicherte sich sofort eine Pipeline großer Mietprojekte. Der Deal diversifiziert Daiwas Ertragsbasis und nutzt sein modulares Bau-Know-how im Ausland.

- Juni 2024: Sekisui House stellte einen US-Wachstumsplan vor, der auf jährliche Lieferungen von 20.000 Wohngebäuden bis zum Geschäftsjahr 2031 abzielt, gestützt durch die Übernahme von M.D.C. Holdings. Der Plan verankert die Umsatzexpansion auf dem Export japanischer Vor-Ort-Fertigungs- und Nachhaltigkeitsstandards.

- April 2024: Sumitomo Forestry kündigte an, die US-Mietwohnungsproduktion bis 2027 auf mindestens 10.000 Einheiten pro Jahr zu steigern, was einem Anstieg von 25 % gegenüber dem Niveau von 2023 entspricht. Das Management nannte die steigende amerikanische Mietnachfrage inmitten höherer Hypothekenzinsen als Katalysator für die Skalierung der Geschäftstätigkeit.

Berichtsumfang des japanischen Wohnungsbaumarkts

Wohnungsbau umfasst den Bau von Einfamilien- oder Zweifamilienhäusern, die bewohnt oder genutzt werden oder vorwiegend zu Wohnzwecken bewohnt oder genutzt werden sollen. Dabei verwendet der Architekt Materialien, um die vollständige Struktur nach den Wünschen und Vorstellungen der Kunden zu errichten, bevor er sie mit Gewinn an die Käufer verkauft. Der japanische Wohnungsbaumarkt ist nach Typ (Wohnungen und Eigentumswohnungen, Villen und andere Typen) und nach Bauart (Neubau und Renovierung) segmentiert. Der Bericht bietet Marktgröße und -prognosen für den japanischen Wohnungsbaumarkt in Werten (Milliarden USD) für alle oben genannten Segmente.

| Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden |

| Öffentlich |

| Privat |

| Tokio |

| Osaka |

| Nagoya |

| Übriges Japan |

| Nach Typ | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Region | Tokio |

| Osaka | |

| Nagoya | |

| Übriges Japan |

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der japanische Wohnungsbaumarkt derzeit?

Der japanische Wohnungsbaumarkt hat im Jahr 2026 einen Wert von 176,62 Milliarden USD und soll bis 2031 210,26 Milliarden USD erreichen.

Welcher Wohnungstyp dominiert Neubauprojekte?

Wohnungen und Eigentumswohnungen führen mit einem Anteil von 57,15 % der Aktivitäten im Jahr 2025 und spiegeln die starke städtische Nachfrage nach kompaktem Wohnen wider.

Wie schnell wachsen die Renovierungsausgaben?

Renovierungsarbeiten wachsen bis 2031 mit einer CAGR von 3,74 %, angetrieben durch Energieeffizienzvorschriften und Subventionen für seismische Nachrüstungen.

Warum gewinnen moderne Baumethoden an Bedeutung?

Arbeitskräftemangel und Überstundenbeschränkungen drängen Bauunternehmen zu werkseitig gefertigten Modulen, die die Baustellenzeit um bis zu 30 % reduzieren und gleichzeitig die Normkonformität gewährleisten.

Welche Stadt ist der am schnellsten wachsende regionale Markt?

Osaka verzeichnet mit 4,22 % die schnellste CAGR, unterstützt durch die Infrastruktur der Expo 2025 und die Regenerierung von Uferbereichen.

Wie beeinflussen ausländische Käufer die Nachfrage nach Premium-Eigentumswohnungen?

Ein schwacher Yen ermöglicht es Überseeinvestoren, hochwertige Einheiten in Tokio und Osaka zu wahrgenommenen Rabatten zu erwerben, was etwa 20 % der Luxustransaktionen ausmacht und maßgeschneiderte Annehmlichkeiten fördert.

Seite zuletzt aktualisiert am: