Größe und Marktanteil des indischen Wohnungsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

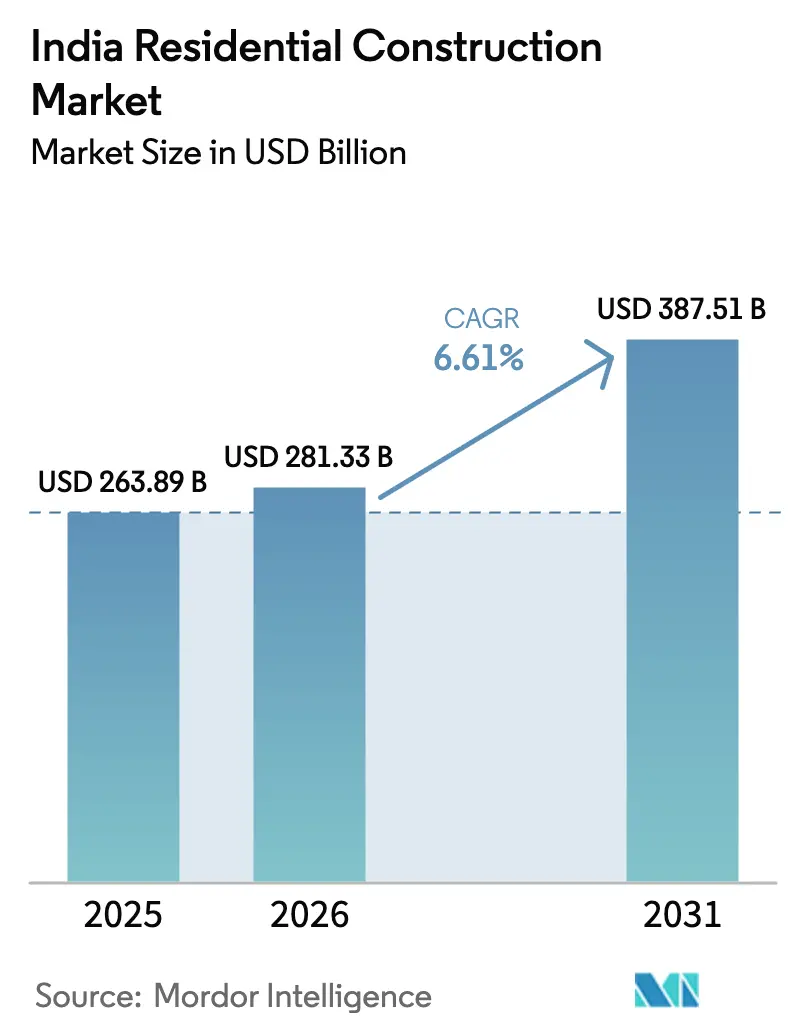

| Marktgröße im Basisjahr (2025) | 263.89 Milliarden US-Dollar |

| Marktgröße (2026) | 281.33 Milliarden US-Dollar |

| Marktgröße (2031) | 387.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Wohnungsbaumarkts von Mordor Intelligence

Das Marktvolumen des indischen Wohnungsbaumarkts wurde im Jahr 2025 auf 263,89 Milliarden USD geschätzt und soll von 281,33 Milliarden USD im Jahr 2026 auf 387,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,61 % während des Prognosezeitraums (2026–2031).

Die Bilanzdisziplin stärkt den indischen Wohnungsbaumarkt, wobei die führenden börsennotierten Entwickler ihr durchschnittliches Nettoverschuldungs-Eigenkapital-Verhältnis im Geschäftsjahr 2025 auf 0,05 gesenkt haben – ein Niveau, das Kapitalerhöhungen und Grundstückskäufe begünstigt. Eine kumulative Leitzinssenkung von 125 Basispunkten seit Februar 2025 hat die Hypothekenkosten gesenkt und die Nachfrage im mittleren Einkommenssegment und im erschwinglichen Segment wiederbelebt, während gleichzeitig Premiumstarts in den Kernmetropolen zunehmen. Die öffentlichen Ausgaben bleiben entscheidend: Der Unionshaushalt für das Geschäftsjahr 2026 stellte 11,8 Milliarden USD für einen Stadtentwicklungsfonds und 1,8 Milliarden USD für den SWAMIH-Fonds 2 bereit, was die städtischen Wohnungspipelines stärkt und ins Stocken geratene Projekte vorantreibt. Die Premiumisierung verlagert die Einnahmen hin zu hochpreisigen Wohnungen; Einheiten über 118.000 USD erfassten 62 % des Werts in H1 2025, was die Lagerzyklen in Mumbai und Delhi NCR verkürzt und gleichzeitig die Erschwinglichkeitslücken in Städten der zweiten Reihe vergrößert.

Wichtigste Erkenntnisse des Berichts

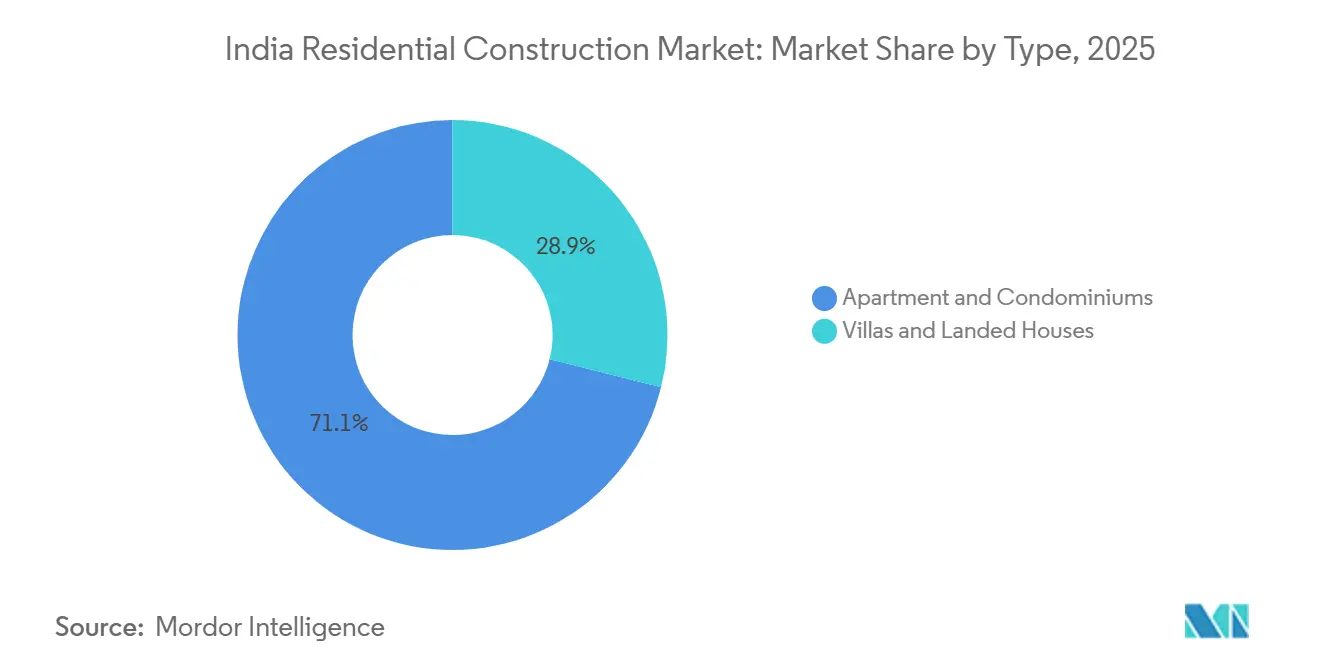

- Nach Typ führten Wohnungen und Eigentumswohnungen mit einem Marktanteil von 71,1 % am indischen Wohnungsbaumarkt im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen werden.

- Nach Bautyp entfielen im Jahr 2025 81,2 % des Marktvolumens des indischen Wohnungsbaumarkts auf Neubauten; Renovierungen schreiten bis 2031 mit einer CAGR von 7,05 % voran.

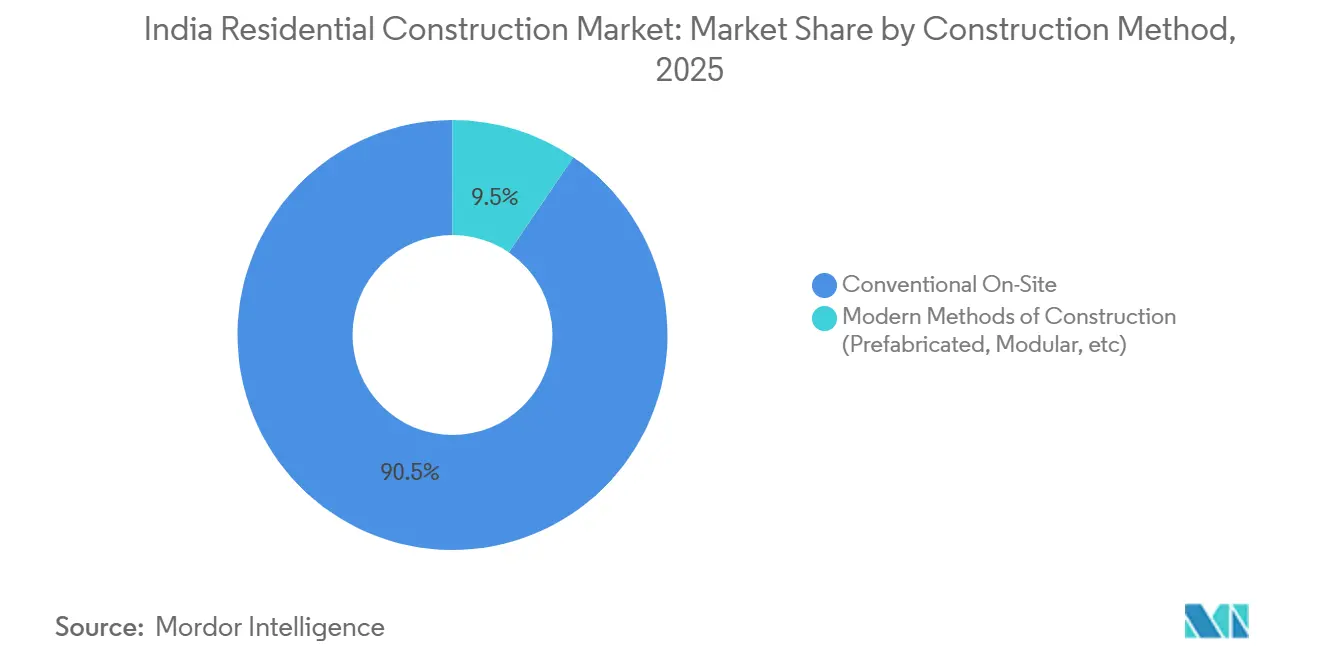

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Marktanteil von 90,5 %, während moderne vorgefertigte und 3D-gedruckte Systeme voraussichtlich mit einer CAGR von 7,21 % bis 2031 wachsen werden.

- Nach Investitionsquelle dominierte privates Kapital im Jahr 2025 mit 83,4 %; öffentliche Bauvorhaben im Zusammenhang mit PMAY-Urban 2.0 werden voraussichtlich mit einer CAGR von 6,82 % bis 2031 zunehmen.

- Nach Stadt hatte die Mumbai Metropolitan Region im Jahr 2025 einen Anteil von 22,8 %, und Hyderabad wird zwischen 2026 und 2031 mit der schnellsten CAGR von 7,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Wohnungsbaumarkts

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der städtischen Infrastruktur, Erschließung neuer Mikromärkte | +1.5% | Gesamtindien, mit frühen Gewinnen in Hyderabad und Pune | Langfristig (≥ 4 Jahre) |

| Premiumisierung der Nachfrage in hochpreisigen Segmenten | +1.2% | Mumbai, Delhi NCR, Bengaluru, Pune | Mittelfristig (2–4 Jahre) |

| PMAY-Urban 2.0-Pipeline für erschwinglichen Wohnungsbau | +1.1% | Städte der ersten und zweiten Reihe landesweit | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu höheren und dichteren Projekten, die die Flächennutzungseffizienz steigern | +1.0% | Mumbai, Bengaluru, Pune, Hyderabad | Mittelfristig (2–4 Jahre) |

| Digitalisierung, die die Verkaufsgeschwindigkeit und das Inkasso beschleunigt | +0.9% | Große Metropolen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der städtischen Infrastruktur zur Erschließung neuer Mikromärkte

Verkehrskorridore zeichnen Nachfragekarten neu. Der Haushalt für das Geschäftsjahr 2026 stellte 11,8 Milliarden USD für einen Stadtentwicklungsfonds bereit, der U-Bahn-Erweiterungen und Schnellstraßen gewidmet ist [1]Presseinformationsbüro, "Infrastrukturmittel für U-Bahn und Schnellstraßen," pib.gov.in. Das Kokapet-Viertel in Hyderabad veranschaulicht den Aufschwung; das 5 Acres große Grundstück von Godrej Properties, das über eine elektronische Auktion erworben wurde, birgt ein Umsatzpotenzial von 490 Millionen USD und nutzt die nahegelegenen IT-Zentren. Ähnliche Muster in Pune und Delhi NCR zeigen Preissteigerungen von 17 % im zweiten Quartal 2025, wo neue Linien die Pendelzeiten verkürzen. Entwickler erschließen stadtrandnahe Flächen zu niedrigeren Grundstückskosten und erhalten gleichzeitig Premiumpreise durch verbesserte Anbindung.

Premiumisierung der Nachfrage steigert Markteinführungen und Erlöse

Hochpreisiger Wohnungsbau konzentriert die Einnahmen auf weniger Projekte. Einheiten mit einem Preis über 118.000 USD erfassten im vierten Quartal 2025 63 % des Werts, gegenüber 53 % ein Jahr zuvor. Börsennotierte Entwickler buchten im Geschäftsjahr 2025 19,1 Milliarden USD, wobei DLF und Prestige bereits fast die Hälfte der Verkaufsziele für das Geschäftsjahr 2026 im ersten Quartal gesichert haben. Kolte-Patil steigerte seinen durchschnittlichen Verkaufspreis im dritten Quartal des Geschäftsjahres 2025 durch Luxusstarts um 11 % auf 99 USD pro Quadratfuß. Schnellerer Umschlag verkürzt die Haltedauer, doch Erschwinglichkeitslücken in Märkten der zweiten Reihe zwingen Unternehmen zur Einführung von Gemeinschaftsentwicklungsverträgen und Grundstücksangeboten. Insgesamt stärkt die Premiumisierung die Margenstabilität und festigt die Markensegmentierung.

PMAY-Urban 2.0-Pipeline unterstützt erschwingliche Wohnungen und Nachfrage im mittleren Einkommenssegment

Das im August 2024 genehmigte PMAY-Urban 2.0 zielt auf 10 Millionen Wohnungen ab und stellt 27,1 Milliarden USD an Subventionen bereit. Kreditgebundene Zuschüsse und Mietanreize stabilisieren den Absatz im Segment von 36.000 bis 60.000 USD und schützen den indischen Wohnungsbaumarkt vor zyklischen Schwächephasen im Luxussegment. Das Kapital des SWAMIH-Fonds 2 in Höhe von 1,8 Milliarden USD beseitigt Verzögerungen bei Projekten, fügt fertige Bestände hinzu und senkt das Rechtsstreitrisiko. Erschwingliche Bauprojekte streben zunehmend das IGBC-Zertifikat für grünen erschwinglichen Wohnungsbau an, um schnellere Genehmigungen und Subventionszugang zu erhalten. Die öffentliche Pipeline dient als antizyklischer Anker und gewährleistet die Baukontinuität in Abschwungphasen.

Verlagerung hin zu höheren und dichteren Projekten verbessert die Grundstücksökonomie

Regulatorische Erleichterungen erschließen vertikales Potenzial. Die Reform Karnatakas vom Februar 2026 erlaubt Geschossflächenzahlen von bis zu 5,2 an 30-Meter-Straßen und bietet 40–50 % mehr verkaufbare Fläche in Bengaluru. Mumbais Regelung vom Oktober 2025 erhöht die automatische Hochhausgenehmigung auf 180 Meter und verkürzt die Genehmigungszeiten erheblich. Sunteck Realtys 294-Millionen-USD-Grundstück in Andheri-Kurla zielt auf einen Umsatz von 1,43 Milliarden USD ab, was 168 Millionen USD pro Acre entspricht und nur durch hochdichte Bebauungspläne erreichbar ist. Höhere Türme unterstützen Premiumausstattungen, die Preisaufschläge erzielen, was die Margen weiter ausweitet und die Einführung fortschrittlicher Schalungssysteme und Turmdrehkransysteme fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Grundstückserwerbskosten belasten die Margen | -1.3% | Mumbai, Delhi NCR, Bengaluru | Mittelfristig (2–4 Jahre) |

| Finanzierungskosten und Kreditverknappung verlangsamen Markteinführungen | -0.8% | Landesweit, stärker in Städten der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Inflation bei Baumaterialien und Arbeitskräftemangel | -0.7% | Landesweit, saisonale Spitzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Grundstückserwerbskosten belasten die Wirtschaftlichkeit

Entwickler erwarben im Jahr 2024 2.335 Acres für 468,7 Millionen USD, was einem Durchschnitt von 2 Millionen USD pro Acre entspricht; Grundstücke in Mumbai kosteten 4,6 Millionen USD pro Acre, das 2,3-Fache des nationalen Durchschnitts. Das gesamte an diese Käufe gebundene Entwicklungskapital übersteigt 733,3 Millionen USD, was eine stärkere Abhängigkeit von Umsatzbeteiligungsverträgen erzwingt. Godrej Properties schloss im Jahr 2024 12 solcher Vereinbarungen mit einem potenziellen Buchungswert von 275,9 Millionen USD[2]Moneycontrol, "Grundstücksgeschäfte 2024 überschreiten INR 397 Milliarden," moneycontrol.com. Gemeinschaftsunternehmen senken den Vorabmittelbedarf, bringen jedoch Gewinnaufteilungen und Koordinationsrisiken mit sich, was die Wirtschaftlichkeit anfälliger für Marktabschwächungen macht.

Erhöhte Finanzierungskosten und Kreditverknappung verzögern Projektstarts

Obwohl der Leitzins bei 5,25 % liegt, verlangsamte sich das systemweite Wachstum bei Wohnungsbaudarlehen in H1 des Geschäftsjahres 2026 auf 12 % infolge strengerer Kreditvergabestandards. Das Kreditwachstum der Nichtbanken-Finanzunternehmen wird auf 13–15 % prognostiziert, unter den Höchstwerten des Vorjahres, was regulatorische Kontrolle und steigende Zahlungsrückstände widerspiegelt. Kleinere Bauunternehmen ohne Investment-Grade-Rating sehen sich längeren Genehmigungszyklen und höheren Aufschlägen gegenüber, was Baugenehmigungen verzögert. Die Kreditaufnahme von Käufern in Städten der zweiten Reihe ist gleichermaßen betroffen, was Entscheidungszeiträume verlängert und die Volumina im erschwinglichen Segment dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wohnungen dominieren, während Villen beim Wachstum übertreffen

Wohnungen und Eigentumswohnungen machten im Jahr 2025 71,1 % des Marktanteils des indischen Wohnungsbaumarkts aus, was auf Grundstücksknappheit und die Präferenz der Käufer für verwaltete Ausstattungen zurückzuführen ist. Villen und Einfamilienhäuser werden voraussichtlich mit der schnellsten CAGR von 6,97 % bis 2031 wachsen, da Familien größere private Räume in der Nähe erweiterter Schnellstraßen suchen. Bengaluru, Pune und Hyderabad führen bei der Villenakzeptanz; Embassys 12,2-Millionen-USD-Grundstück in Nord-Bengaluru fügt seiner Stadtanlage Grundstückserweiterungen hinzu und spricht lifestyle-orientierte Käufer an [3]Embassy Group, "Ankündigung der Erweiterung von Embassy Springs," embassyindia.com.

Die Wohnungsnachfrage fragmentiert sich nach Preisklasse. Luxustürme mit einem Preis über 590.000 USD wuchsen in H1 2025 um 8 % im Jahresvergleich, während die Absorption im mittleren Einkommenssegment unter Erschwinglichkeitsdruck nachließ. Hybride Reihenhäuser und Duplexformate verwischen die Grenzen und geben Entwicklern die Flexibilität, Grundstücke effizient zu monetarisieren. Integrierte Stadtanlagen weisen nun bis zu 30 % der Fläche für Villen aus und balancieren Anspruch und Dichtewirtschaft.

Nach Bautyp: Neubauten führen, Renovierungen beschleunigen sich

Neubauten machten im Jahr 2025 81,2 % des Marktvolumens des indischen Wohnungsbaumarkts aus, was den Wohnungsmangel in schnell urbanisierenden Metropolen unterstreicht. Renovierungen, obwohl kleiner, expandieren bis 2031 mit einer CAGR von 7,05 %, da Gebäude aus den 1980er Jahren seismische und energetische Sanierungen durchlaufen. Münchner Genossenschaftssanierungen in Mumbai tauschen alte Einheiten gegen moderne Türme aus und schaffen überschüssige verkaufbare Fläche, die den Wiederaufbau finanziert.

Staatliche Einheitsgenehmigungsportale, die 2025 eingeführt wurden, verkürzten die Genehmigungszeiten für Neubauprojekte und gaben dem Neubauimpuls Auftrieb. Sanierungsarbeiten profitieren von der IGBC-Zertifizierung für grüne Wohngebäude, die die Energiekosten um 20–30 % senken und zinsgünstige Darlehen sichern kann [IGBC.IN]. Spezialisierte Fassaden- und Gebäudetechnikunternehmen skalieren, um diese Nachfrage zu bedienen, und schaffen eine parallele Wertschöpfungskette neben den großen Neubauunternehmen.

Nach Baumethode: Konventionelle Methoden bleiben vorherrschend, moderne Methoden gewinnen Nischen

Traditionelle Vor-Ort-Methoden hielten im Jahr 2025 einen Anteil von 90,5 %, unterstützt durch tiefe Auftragnehmernetze und regulatorische Vertrautheit. Vorgefertigte und 3D-gedruckte Systeme werden voraussichtlich mit einer CAGR von 7,21 % wachsen, angetrieben durch Pilotprojekte im Verteidigungs- und Katastrophenschutzbereich. Das IIT-Gandhinagar und das CPWD präsentierten im September 2025 3D-Druckprototypen, doch hohe Gerätekosten und Lücken in den Bauvorschriften begrenzen die Massenanwendung.

Behörden für erschwinglichen Wohnungsbau setzen modulare Einheiten ein, um Zeitpläne um 6–9 Monate zu verkürzen, aber private Käufer bleiben hinsichtlich des Wiederverkaufswerts vorsichtig. Konventionelle Techniken behalten einen Vorteil bei Designflexibilität und Arbeitskräfteabsorption, obwohl steigende Löhne die Wirtschaftlichkeit im nächsten Jahrzehnt zugunsten fabrikgefertigter Lösungen verschieben könnten.

Nach Investitionsquelle: Privates Kapital dominiert, öffentliche Projekte gewinnen an Fahrt

Private Akteure erfassten im Jahr 2025 83,4 % der Ausgaben, gestützt durch verbesserte Verschuldungskennzahlen; das Nettoverschuldungs-Eigenkapital-Verhältnis der führenden Entwickler von 0,05 ermöglicht opportunistische Grundstückskäufe. Blackstones erste Tranche von 21,2 Millionen USD für 40 % von Kolte-Patil veranschaulicht das institutionelle Vertrauen in skalierbare Plattformen.

Öffentliche Bauvorhaben im Zusammenhang mit PMAY-Urban 2.0 steigen mit einer CAGR von 6,82 %, wobei subventionsgebundene Projekte in Städten der zweiten Reihe Erschwinglichkeitslücken schließen. Die IGBC-Zertifizierung ist nun eine Voraussetzung für viele staatliche Ausschreibungen und treibt Nachhaltigkeitsstandards tiefer in die Lieferkette.

Geografische Analyse

Der Marktwert ist konzentriert, wobei Mumbai, Delhi NCR, Bengaluru, Pune und Hyderabad im Jahr 2025 gemeinsam mehr als 60 % überschreiten. Mumbais Premiumkorridore wie Süd-Mumbai und Bandra-Kurla behalten ihre Liquidität trotz Grundstückspreisen von 4,6 Millionen USD pro Acre und drängen Entwickler in vertikale Mischnutzungstürme, die hohe Einstiegskosten amortisieren. Regulatorische Erleichterungen, die automatische Hochhausschwellen angehoben haben, katalysieren höhere Projekte, wie Suntecks 1,43-Milliarden-USD-Projekt in Flughafennähe veranschaulicht.

Hyderabad bietet die schnellste Expansion mit einer CAGR von 7,41 % bis 2031, angetrieben durch Gehälter im Technologiesektor und liberale Geschossflächenzahlen. Godrej Properties' kumulierte Investition von 796 Millionen USD über drei Grundstücke signalisiert nationales Interesse. Der Preisanstieg von 17 % im Jahresvergleich in Delhi NCR korreliert mit U-Bahn- und Schnellstraßenfertigstellungen, die Randgebiete in 60-Minuten-Pendelzonen verwandeln.

Die Dynamik der Städte der ersten Reihe spiegelt sich in Bengaluru und Pune wider, wo jüngste Erhöhungen der Geschossflächenzahl die vertikale Neuentwicklung entlang von Hauptverkehrsstraßen erschließen und hochdichte Formate unterstützen, die für institutionelle Fonds attraktiv sind. Chennai, Kolkata und eine breite Gruppe weiterer indischer Städte zeigen stetigere Zuwächse, gestützt durch PMAY-Urban 2.0-Subventionen und Grundstücksangebote. Die Infrastrukturreife bestimmt nun die stadtspezifische Absorption stärker als makroökonomische Schwankungen und verankert den indischen Wohnungsbaumarkt in standortspezifischen Fundamentaldaten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber nimmt zu. Die zehn führenden börsennotierten Unternehmen streben im Geschäftsjahr 2026 Vorverkäufe von 17,5 Milliarden USD an und erreichten im ersten Quartal 30 %, was eine robuste Umsetzung signalisiert. Die Bilanzkonsolidierung untermauert die Grundstücksaggressivität; Verschuldungsquoten auf Jahrzehnttiefstwerten ermöglichen es Unternehmen, erstklassige Grundstücke vor Wettbewerbern zu sichern. Technologie ist der neue Differenzierungsfaktor, wobei die BIM-Einführung bei öffentlichen Aufträgen über 2,9 Millionen USD vorgeschrieben ist und private Replikation für Kollisionserkennung und Compliance fördert.

Private Equity beschleunigt die Konsolidierung. Blackstones geplante 212-Millionen-USD-Beteiligung von 66 % an Kolte-Patil bestätigt den Appetit auf Plattformgeschäfte, während Aurums 10,2-Millionen-USD-Kauf von PropTiger die Maklerreichweite in einen größeren Immobilientechnologie-Stack integriert. Die Strategie divergiert: Großunternehmen verdoppeln ihr Engagement bei Luxustürmen, um teures Land zu monetarisieren, während mittelgroße Unternehmen auf Umsatzbeteiligungen und Grundstücksprojekte umschwenken, um kapitalleicht zu bleiben. Nachhaltigkeit prägt auch den Wettbewerb; Godrej Properties berichtet über ein vollständig zertifiziertes grünes Portfolio und setzt damit den Maßstab für umweltfreundliche Qualifikationen.

Städte der zweiten Reihe entwickeln sich zum nächsten Schlachtfeld. PMAY-Urban 2.0-Pipelines locken nationale Neueinsteiger, die Volumen suchen, und regionale Unternehmen mit lokalen Genehmigungen gehen Partnerschaften ein oder verkaufen Anteile, um relevant zu bleiben. Institutionelle Fonds bevorzugen Gemeinschaftsunternehmen mit organisierten Entwicklern, um das Ausführungsrisiko zu managen, was eine weitere Verlagerung des Marktanteils hin zu erstklassigen Marken auf mittlere Sicht impliziert.

Marktführer der indischen Wohnungsbaubranche

DLF Ltd

Godrej Properties Ltd

Prestige Estates Projects

Brigade Enterprises

Sobha Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lodha Group erwarb 80 % von Solidrise Realty für 3,5 Millionen USD und markierte damit seinen Eintritt in Pune unter Nutzung neuer Schnellstraßen- und U-Bahn-Pläne.

- Januar 2026: Sunteck Realty kaufte ein 1,75 Acres großes Grundstück in Mumbai in Flughafennähe für ein Projekt im Wert von 294 Millionen USD und zielt auf die Luxusnachfrage in einem verkehrsreichen Korridor ab.

- Dezember 2025: Godrej Properties sicherte sich über eine elektronische Auktion ein 5 Acres großes Grundstück in Kokapet, Hyderabad, mit einem Umsatzpotenzial von 490 Millionen USD.

- Januar 2025: Indiabulls Real Estate fusionierte mit Embassy Group-Einheiten und bildete eine gesamtindische Plattform, die Wohn- und Gewerbepipelines umfasst.

Berichtsumfang des indischen Wohnungsbaumarkts

| Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) |

| Öffentlich |

| Privat |

| Mumbai Metropolitan Region |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Übriges Indien |

| Nach Typ | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Stadt | Mumbai Metropolitan Region |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Übriges Indien |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Wohnungsnachfrage in Städten der zweiten Reihe wie Hyderabad und Pune bis 2031 wachsen?

Hyderabad wird voraussichtlich eine CAGR von 7,41 % erzielen, während Pune von neuen U-Bahn-Linien und Schnellstraßen profitiert, die die Absorption im mittleren Einkommenssegment steigern.

Was treibt den jüngsten Anstieg bei Premiumwohnungsstarts in Mumbai und Delhi NCR an?

Hohes Einkommenswachstum, Infrastrukturverbesserungen und Grundstückskostenökonomie drängen Entwickler in Luxussegmente, wo Margen die Grundstückspreise ausgleichen.

Wie groß ist das Potenzial bei Renovierungs- und Sanierungsprojekten?

Renovierungen halten heute einen Anteil von 18,8 %, expandieren aber mit einer CAGR von 7,05 %, da Gebäude aus den 1980er Jahren in Mumbai und Delhi seismische und energetische Sanierungen durchlaufen.

Welche Bautechnologien gewinnen jenseits konventioneller Methoden an Bedeutung?

Vorgefertigte Module und 3D-gedruckter Beton zeigen ein CAGR-Potenzial von 7,21 %, zunächst im öffentlichen Wohnungsbau und bei der Katastrophenhilfe, bevor eine breitere private Nutzung erfolgt.

Wie beeinflusst die öffentliche Finanzierung das Angebot an erschwinglichem Wohnraum?

Der Subventionspool von PMAY-Urban 2.0 in Höhe von 27,1 Milliarden USD und das Abwicklungskapital des SWAMIH-Fonds 2 in Höhe von 1,8 Milliarden USD katalysieren Projektstarts im Segment von 36.000 bis 60.000 USD und gleichen die Konzentration im Premiummarkt aus.

Seite zuletzt aktualisiert am: