Marktgröße und Marktanteil des japanischen gewerblichen Hochbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

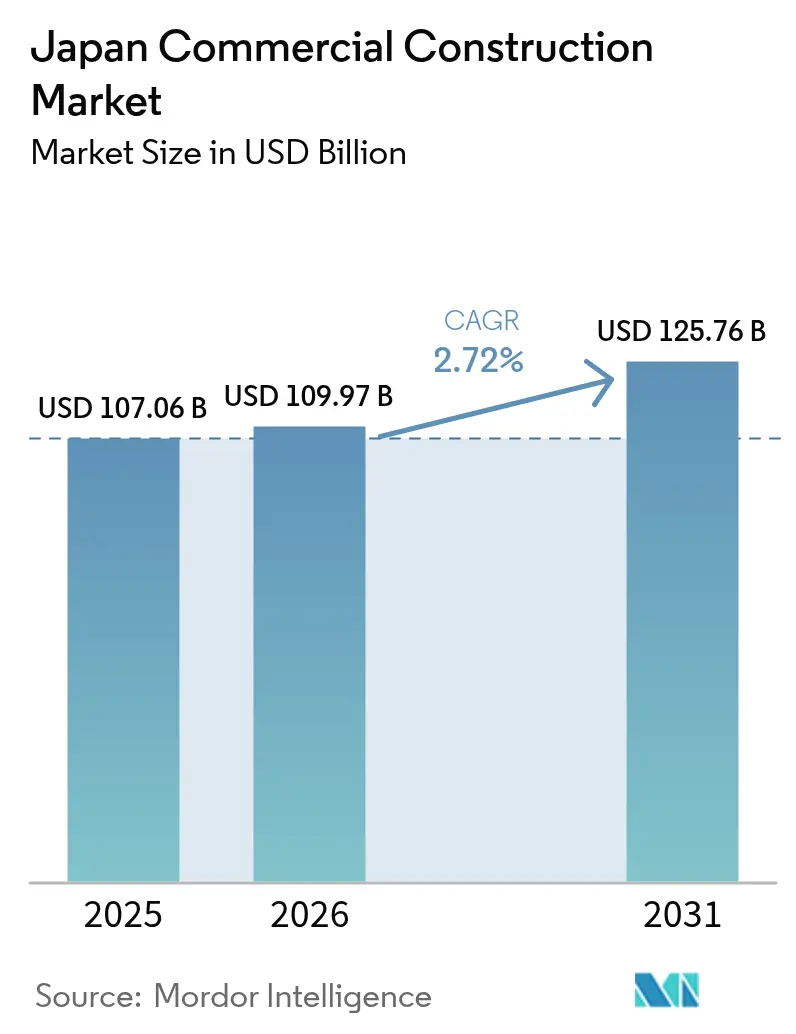

| Marktgröße im Basisjahr (2025) | 107.06 Milliarden US-Dollar |

| Marktgröße (2026) | 109.97 Milliarden US-Dollar |

| Marktgröße (2031) | 125.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.72% CAGR |

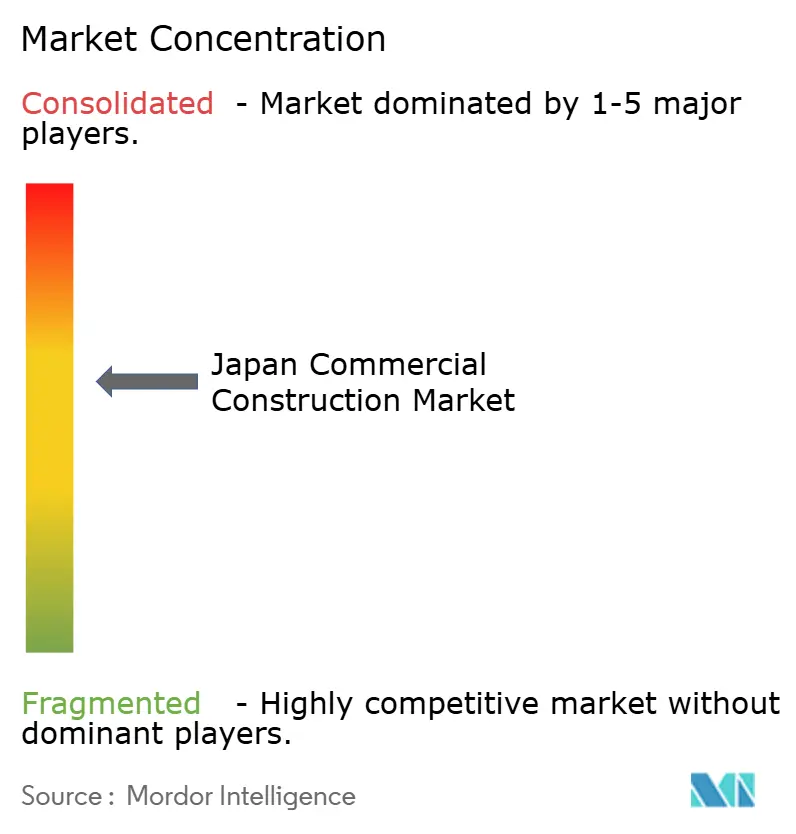

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen gewerblichen Hochbaumarkts durch Mordor Intelligence

Die Marktgröße des japanischen gewerblichen Hochbaumarkts wurde im Jahr 2025 auf 107,06 Milliarden USD geschätzt und wird voraussichtlich von 109,97 Milliarden USD im Jahr 2026 auf 125,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,72 % während des Prognosezeitraums (2026–2031). Diese gemäßigte Entwicklung signalisiert einen Wandel von der Erholung nach der Pandemie hin zu einem stabilen strukturellen Wachstum, das von demografischen Veränderungen, städtischer Erneuerung und Investitionen in die digitale Wirtschaft getragen wird. Unternehmen messen seismischer Widerstandsfähigkeit, Energieeffizienz und integrierter Technologie heute mehr Bedeutung bei als der reinen Bruttogeschossflächenerweiterung, was Renovierungsprojekten eine neue wirtschaftliche Begründung verleiht. Stadtentwicklungsprogramme – am deutlichsten sichtbar durch das 15-jährige Shibuya-Transformationsprojekt – generieren mehrphasige Aufträge, die die Nachfrage weit über einen einzelnen Konjunkturzyklus hinaus aufrechterhalten. Privates Kapital finanziert nach wie vor die meisten Projekte, doch der wachsende Staatsanteil zeigt, dass die öffentliche Infrastruktur als langfristiger Wachstumsmotor zurückkehrt. Arbeitskräftemangel, Materialpreisinflation und knappes Baulandangebot bleiben kostenseitige Belastungen; digitalisierte Baumethoden, modulare Komponenten und Vorfertigung beginnen jedoch, einen Teil des Drucks abzufedern.

Wesentliche Erkenntnisse des Berichts

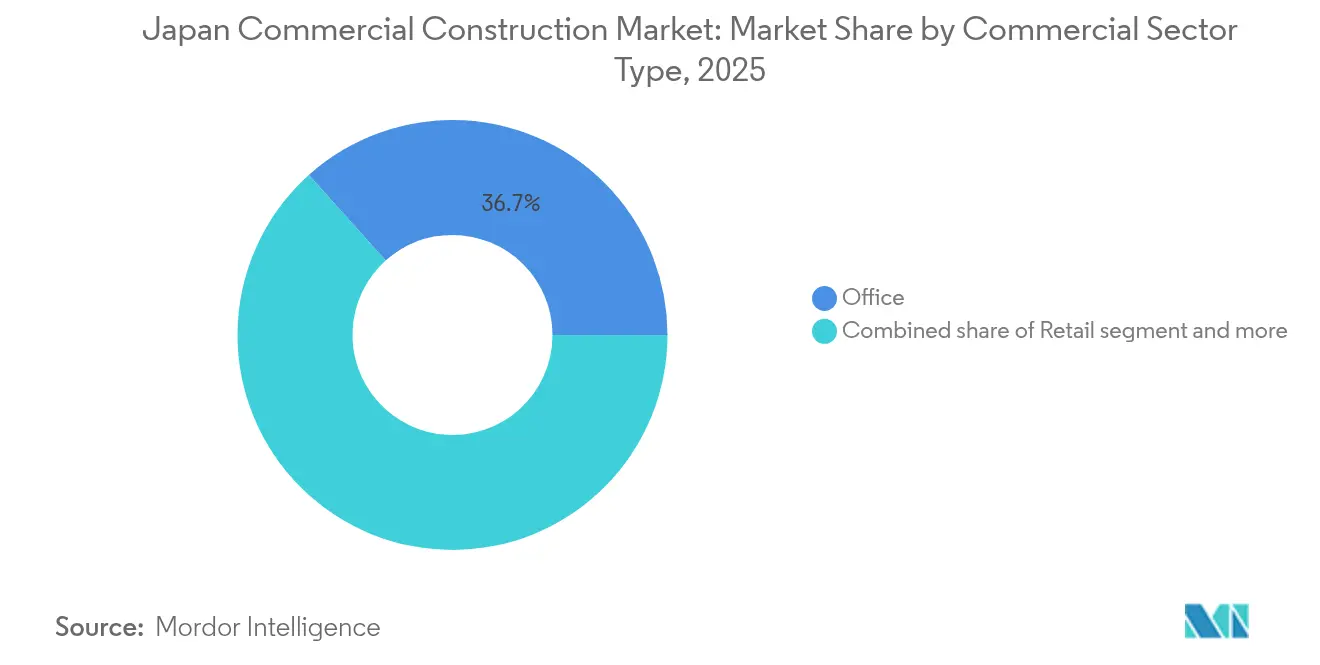

- Nach Gewerbesektor-Typ führte Büro im Jahr 2025 mit einem Anteil von 36,65 % am Umsatz des japanischen gewerblichen Hochbaumarkts. Der japanische gewerbliche Hochbaumarkt für Industrie & Logistik verzeichnet zwischen 2026 und 2031 die höchste CAGR von 3,08 %.

- Nach Bauart entfielen auf Neubau im Jahr 2025 71,85 % des Marktanteils am japanischen gewerblichen Hochbaumarkt. Der japanische gewerbliche Hochbaumarkt für Renovierung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,2 % wachsen.

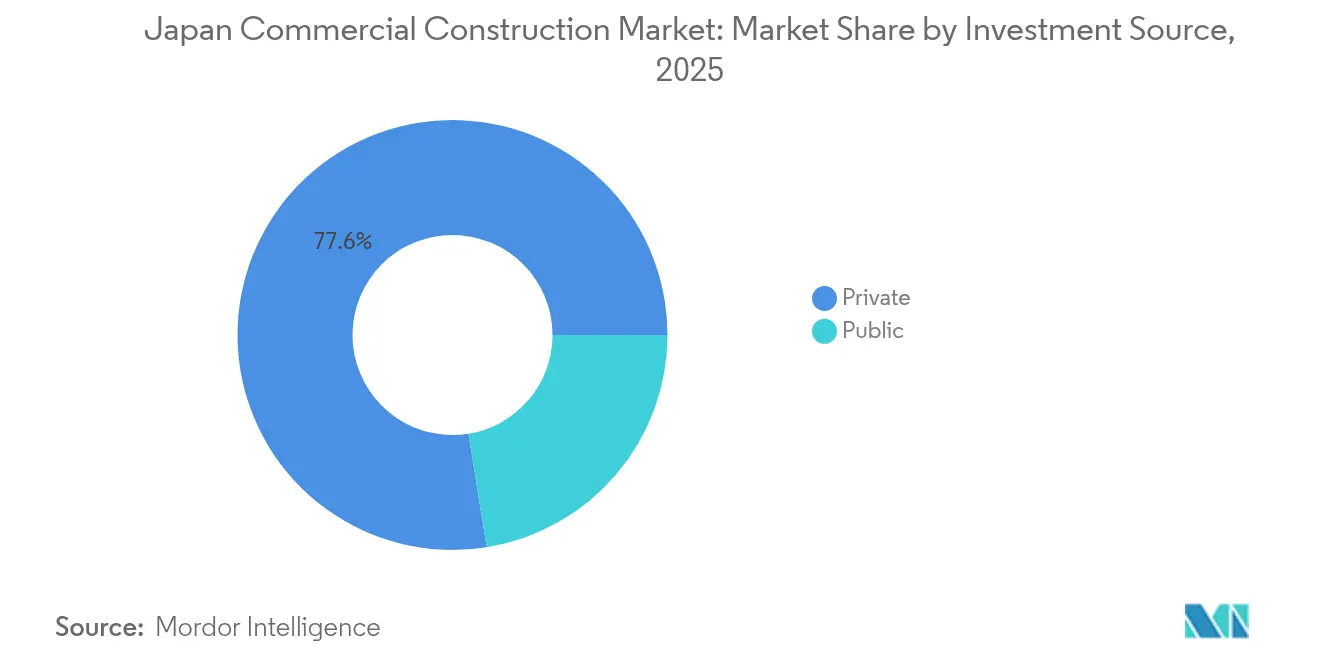

- Nach Investitionsquelle kontrollierte das private Segment im Jahr 2025 77,55 % des Marktanteils am japanischen gewerblichen Hochbaumarkt. Der japanische gewerbliche Hochbaumarkt für öffentliche Investitionen weist zwischen 2026 und 2031 die höchste CAGR von 3,36 % auf.

- Nach Region entfiel auf Tokio im Jahr 2025 ein Anteil von 39,25 % am japanischen gewerblichen Hochbaumarkt. Der japanische gewerbliche Hochbaumarkt für Osaka ist für eine CAGR von 3,75 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen gewerblichen Hochbaumarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Stadtentwicklungsinitiativen | +0.8% | Tokio, Osaka, Nagoya | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach seismisch widerstandsfähigen Gebäuden | +0.6% | Landesweit in Hochrisikogebieten | Mittelfristig (2–4 Jahre) |

| Unternehmerischer Fokus auf Energieeffizienz | +0.5% | Landesweit, beginnend in Metropolkernen | Mittelfristig (2–4 Jahre) |

| Tourismuserholung und Investitionen in die Hotellerie | +0.4% | Tokio, Osaka, Kyoto, wichtige Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der digitalen Wirtschaft | +0.7% | Großstädte mit regionalem Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Investitionen in Verkehrsknotenpunkte | +0.3% | Metropolen und Expo-2025-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stadtentwicklungsinitiativen treiben die Transformation der Metropolregionen voran

Großflächige Stadtentwicklung prägt heute den japanischen gewerblichen Hochbaumarkt. Das 15-jährige Programm für das Stadtviertel Shibuya ergänzt Fußgängerbrücken über Bahnlinien und integriert Mehrzwecktürme, was die Flächenproduktivität und Fußgängersicherheit erhöht. Das 190.000 m² umfassende Tsukiji-Projekt von Mitsui Fudosan Co., Ltd. (Construction arm) fügt Netto-Null-Kohlenstoffziele in die städtische Erneuerung ein und setzt strengere Maßstäbe für künftige Genehmigungen. Regionale Zentren übernehmen dieses Konzept: Das Projekt Emi Terrace Tokorozawa von Sumitomo Corporation integriert Einzelhandel, Büros und Wohnraum rund um einen ausgebauten Bahnanschluss. Bauträger benötigen daher durchgängige Kompetenzen – Bodenordnung, Altlastensanierung, Phasenlogistik und kommunale Koordination – um wettbewerbsfähig zu bleiben. Da viele Standorte über oder neben aktiven Bahnkorridoren liegen, benötigen Auftragnehmer zudem fortgeschrittene Schwingungsschutztechnik.

Anforderungen an die seismische Widerstandsfähigkeit beschleunigen den Wiederaufbau von Gebäuden

Das sich weiterentwickelnde japanische Gebäudenormengesetz verpflichtet ältere Gebäude nun dazu, höhere Anforderungen an laterale Lasten zu erfüllen, was eine nachhaltige Rekonstruktionspipeline antreibt[1]Takashi Saito, "Änderungen am Gebäudenormengesetz 2025," Ministerium für Land, Infrastruktur, Verkehr und Tourismus (MLIT), mlit.go.jp. Innovationen wie erdbebensichere Beschichtungen für Mauerwerksgebäude senken die Nachrüstungskosten so weit, dass in vielen mittelhohen Gebäuden ein vollständiger Abriss vermieden werden kann. Leistungsbasierte Konstruktionen mit Stahlplatten-Schubwänden und engineered cementitious composites (technisch optimierten Zementverbundwerkstoffen) können die laterale Tragfähigkeit um mehr als 50 % erhöhen, während die Ausfallzeiten für Mieter minimiert werden. Gewerbliche Versicherer verknüpfen Prämiennachlässe mit diesen technischen Aufrüstungen, sodass Risikomanager häufig gebündelte Erdbeben-Plus-Energie-Nachrüstungen genehmigen, die das Betriebskontinuitätsniveau verbessern. Die kombinierten technischen und finanziellen Vorteile erklären, warum die CAGR für Renovierungen das Wachstum von Neubauten übertrifft, obwohl der Gesamtmarkt von Neubauprojekten auf der grünen Wiese dominiert wird.

Unternehmerischer Fokus auf Energieeffizienz treibt die Nachfrage nach grünem Bauen an

Ziele zur CO₂-Neutralität auf dem Weg bis 2050 machen die Energieeffizienz zu einer gesetzlichen Verpflichtung und nicht mehr nur zu einem Markenwerkzeug. Ab 2025 müssen alle Nichtwohngebäude über 300 m² die Benchmarks des Gesetzes zur Gebäudeenergieeffizienz erfüllen; Tokio fügt im selben Jahr eine verpflichtende Solarpflicht für bestimmte Dächer hinzu. Lösungen wie die ZEBiT-Plattform von SCSK automatisieren die Betriebsdatenerfassung für 450 angestrebte Gebäudeaufrüstungen und weisen den ROI durch nachweisbare CO₂-Einsparungen nach[2]Yuko Matsui, "Vorschriften zur obligatorischen Solaranlage für Großgebäude," Tokioter Metropolitanregierung (TMG), metro.tokyo.lg.jp. Finanzierungsstrukturen entwickeln sich weiter: Die Entwicklungsbank Japan quantifiziert mit ihrem „Zenobe”-Ansatz Emissionseinsparungen für die Kreditvergabe, sodass Eigentümer höhere Investitionsausgaben gegen niedrigere Kapitalkosten eintauschen können. Da die Zertifizierung von freiwillig zu verpflichtend wechselt, nimmt die Nachfrage nach Planern, Technische-Gebäudeausrüstungs-Beratern und Auftragnehmern mit nachgewiesenen Erfahrungen im grünen Nachrüstungsbereich zu.

Tourismuserholung katalysiert Investitionen in den Hotellerie-Hochbau

Die Zahl der internationalen Ankünfte erreichte Anfang 2023 wieder das Niveau von 2019, und das HotelTransaktionsvolumen erreichte 500 Milliarden JPY (3,44 Milliarden USD), wobei 46 % von ausländischen Investoren stammten. Die Regierung strebt bis 2030 60 Millionen ausländische Besucher an, was ein neues Angebot über alle Hotelkategorien hinaus sowie unterstützende Einrichtungen wie Personalunterkünfte und Co-Living-Flächen erfordert. Die durchschnittlichen Tagesraten (ADR) stiegen um 35 % auf 18.403 JPY (126,94 USD), was Luxussegmentprojekte mit höheren Einheitsbaukosten rechtfertigt, die jedoch eine schnellere Amortisation versprechen. Personalmangel im Hotelleriebetrieb veranlasst Bauträger, Unterkünfte für importiertes Personal vor Ort einzuplanen, was den Projektumfang weiter vergrößert. In Sekundärstädten entsteht Neubaubedarf, wo das bestehende Angebot hinter der Nachfrage zurückbleibt; das Wachstum von Kurzzeitvermietungen unter digitalen Nomaden beschleunigt Serviced-Apartment-Formate, die bislang eine Nische darstellten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Arbeitskräftemangel in Fachberufen | -0.9% | Landesweit, besonders ausgeprägt in Metropolen | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit großer städtischer Grundstücke | -0.4% | Zentrales Geschäftsviertel von Tokio und Osaka | Langfristig (≥ 4 Jahre) |

| Hohe Material- und Logistikkosten | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren und behördliche Vorschriften | -0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel zwingt die Branche zur Beschleunigung der Automatisierung

Die Bauarbeitskräfte sind von 6,85 Millionen im Jahr 1997 auf 4,79 Millionen im Jahr 2022 zurückgegangen, und 36 % der Beschäftigten sind mindestens 55 Jahre alt, was bis 2040 eine weitere Schrumpfung um 20 % riskiert. Kajima Corporations A4CSEL-Flotte autonomer Bulldozer am Naruse-Damm beweist, dass unbemannte Maschinen rund um die Uhr betrieben werden können und die Mannschaftsstärke halbieren[3]Koji Sakai, "Feldergebnisse des A4CSEL-autonomen Geräts," Kajima Corporation Newsroom, kajima.co.jp. Seit 2024 geltende Überstundenbeschränkungen haben bereits Expo-2025-Baustellen verzögert und gewerkschaftlich ausgehandelte Ausnahmeregelungen ausgelöst. Investitionsaufwendungen von 15 Millionen JPY (0,10 Millionen USD) für einen fahrerlosen Gabelstapler erscheinen nun vertretbar im Vergleich zu Strafzahlungen für nicht besetzte Stellen. Vom Bundesministerium geförderte „i-Construction”-Subventionen reduzieren das Adoptionsrisiko, während Komatsus Smart-Grader-Produktlinie es angelernten Bedienern ermöglicht, Toleranzspezifikationen zu erfüllen, die früher erfahrenen Vorarbeitern vorbehalten waren.

Begrenzte Verfügbarkeit städtischer Grundstücke schränkt den Entwicklungsumfang ein

Knapper zusammenhängender Grundbesitz im Zentrum von Tokio und Osaka zwingt Bauträger zu komplizierten Bodenordnungsverfahren oder Luftrechtstausch-Transaktionen, was die Vorlaufzeiten über reguläre Projektfinanzierungsfenster hinaus verlängert. Der 37-stöckige Shinjuku-Station-Superturm wurde auf unbestimmte Zeit aufgeschoben, nachdem Auftragnehmer angesichts steigender Stahlpreise und begrenzter Arbeitskräfte zurückgetreten waren. Japans Stadtplanungsgesetz schreibt weiterhin Konsens unter lokalen Interessengruppen vor, was die Grundstückszusammenlegung zu einer mehrjährigen Verhandlung macht. Kleinere Bauträger verfügen nicht über die Ressourcen zur Bewältigung dieser Prozesse, sodass Megaprojekte in die Hände vertikal integrierter Konglomerate fallen. Hohe Grundstückspreise fördern zudem die Ausschöpfung der Geschossflächenzahl, was zu höheren, komplexeren Gebäuden führt, die eine höhere technische Strenge und damit längere Planungsphasen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gewerbesektor-Typ: Industrie & Logistik übertrifft die Dominanz des Bürosektors

Industrie & Logistik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 3,08 % verzeichnen, angetrieben durch automatisierte Lieferketteneinrichtungen und hyperscale-Rechenzentren. Die Kapitalintensität steigt, wie Oracles jahrzehntelanger Plan über 8 Milliarden USD und ein 69-prozentiger Anstieg der spezialisierten Baukosten zeigen. Inzwischen behält das Bürosegment den größten absoluten Beitrag und absorbiert 36,65 % der Ausgaben im Jahr 2025, wächst jedoch moderat, da Unternehmensmieter ihre Flächen zugunsten flexibler, technologiefähiger Grundrisse reduzieren. CapitaLands 700 Millionen USD umfassendes Rechenzentrum in Osaka veranschaulicht den Wandel hin zu digitalen Infrastrukturprojekten, die Stromresilienz, fortschrittliche Kühlung und carrierneutralen Glasfaseranschluss bündeln. Einzelhandelsprojekte kombinieren Omnichannel-Fulfillment-Bereiche mit Erlebniszonen und reagieren damit auf das veränderte Konsumverhalten nach der Pandemie. Gemischt genutzte Entwicklungen wie Shibuya Scramble Square zeigen, wie integrierte Programmgestaltung Synergien erschließt und Einnahmequellen über Konjunkturzyklen hinweg absichert.

Obwohl kapitalintensiv, erreichen Industrie- und Logistikimmobilien früher den Break-even, da sie geschäftskritische Plattformen verankern, die häufig durch mehrjährige Vorvermietungen an Hyperscale-Mieter gesichert sind. Die Nachfrage nach Last-Mile-Hubs rund um die Tokioter Bucht und die Osaka-Bucht ist stark genug, dass spekulative Bauten bei der Übergabe nahezu vollständig vermietet sind. Bürohochbauunternehmen steuern gegenwärtig um, indem sie rekonfigurierbare Grundrissgitter, steckfertige IT-Leitungen und Wellness-Einrichtungen integrieren, um Mieter zu halten. Folglich behält der japanische gewerbliche Hochbaumarkt einen dualen Wachstumspfad bei: stabiler, aber sich wandelnder Bürogebäudeumbau und schnellere industriell-technologische Expansionen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierung gewinnt an Bedeutung innerhalb einer Neubaumehrheit

Neubau repräsentierte im Jahr 2025 71,85 % des japanischen gewerblichen Hochbaumarktvolumens und spiegelt die laufende Stadtentwicklung in Metropolen sowie Logistikparks auf der grünen Wiese wider. Dennoch verzeichnet Renovierung eine schnellere CAGR von 3,2 %, da aktualisierte Erdbeben- und Energievorschriften Aufrüstungen für Zehntausende von Bestandsgebäuden verpflichtend machen. Ministeriumsinitiativen, die die Nutzungsdauer von Holzbauten von 24 auf 50 Jahre verlängern, erschließen Subventionen, die die Wirtschaftlichkeit für Eigentümer in Richtung Nachrüstung verschieben. Leistungsbasierte Nachrüstungstechniken – Stahlplatten-Ummanteln, Kohlefaser-Umwicklung und hochdämpfende Gummiisolatoren – ermöglichen phasenweise Bauarbeiten mit geringerer Mieterbeeinträchtigung. Die Bündelung von seismischen, Energie- und IKT-Aufrüstungen liefert häufig interne Renditen von 12–15 %, vergleichbar mit Neubaurenditen, jedoch mit geringerem Genehmigungsrisiko.

Dennoch dominieren Neubauprojekte den absoluten Wert weiterhin, da große, masterplangesteuerte Areale Verkehrsknotenpunkte, Rechenzentrumsstandorte und durch die Expo ausgelöste Attraktionen umfassen, die zweckgebundene Gebäudestrukturen erfordern. Auftragnehmer halten daher zwei Fähigkeitsbereiche aufrecht: einen spezialisiert auf Nachrüstungen auf beengten Baustellen, einen anderen auf Hochhausneubau mit modularer Technik.

Nach Investitionsquelle: Privates Kapital führend, während der öffentliche Anteil zunimmt

Private Akteure kontrollierten 77,55 % der Ausgaben im Jahr 2025 und unterstreichen damit die unternehmerische Dynamik, die die japanische gewerbliche Hochbaubranche kennzeichnet. Pensionsfonds, REITs und ausländische Staatsfonds warten auf stabilisierte Kernanlagen, während inländische Handelshäuser Brownfield-Standorte gemeinsam entwickeln. Inzwischen signalisiert die CAGR von 3,36 % des öffentlichen Segments politisch getriebene Ausgaben für katastrophenresistenten Verkehr, automatisierte Förderkorridore und mit der Expo verbundene öffentliche Veranstaltungsräume. Ein Vorzeigebeispiel ist das vom Bundesministerium für Land, Infrastruktur, Verkehr und Tourismus (MLIT) unterstützte 500-Kilometer-Förderband zwischen Tokio und Osaka, das mit etwa 80 Milliarden JPY (0,55 Milliarden USD) pro 10 Kilometer veranschlagt ist und die Emissionen von Güterfahrzeugen deutlich senken soll.

Öffentlich-private Partnerschaften dominieren die Finanzierung von Megaprojekten, verteilen Risiken und verbinden regulatorischen Einfluss mit der Geschwindigkeit des privaten Sektors. Überausbauten bei Shinkansen-Bahnhöfen verbinden staatliche Grundstücksvergaben mit vom Bauträger finanzierten Aufbauten und erschließen damit Luftrechte, die sonst brachliegend blieben. Privatinvestoren scheuen nach wie vor frühphasige Infrastrukturprojekte im Bereich erneuerbare Energien, da das Einspeiseprämiensystem ein Marktpreisrisiko einführt, was mehr Projekte in Richtung staatlicher Beteiligung drängt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Tokio, das administrative und finanzielle Zentrum der Nation, generierte 39,25 % der gewerblichen Hochbauproduktion im Jahr 2025, obwohl Grundstücksengpässe Bauträger zu vertikal gemischt genutzten Superbauten zwingen. Projekte wie Shibuya Scramble Square Phase II fügen 95.000 m² für Büros, Einzelhandel, Kultur und Verkehr hinzu und veranschaulichen, wie Luftrechtstechnik knappe Flächen maximiert. Bauträger integrieren zunehmend Fußgängerbrücken, Dachbegrünung und multimodale Verkehrsknotenpunkte, um städtischen Plänen zu entsprechen, die Fußläufigkeit, Emissionsreduzierung und Kapazitäten für die Katastrophenevakuierung fördern. Die Bauarbeitslöhne in Tokio übersteigen den nationalen Durchschnitt um 18 % und spiegeln den Arbeitskräftemangel wider, der durch parallele Wohnbau- und Infrastrukturpipelines verschärft wird.

Osaka, historisch Japans Handelszentrum, verzeichnet nun mit 3,75 % die höchste regionale CAGR. Die Expo 2025 allein wird voraussichtlich 28,2 Millionen Besucher anziehen und dauerhafte Schienen-, Straßen- und Hotellerie-Ausbaumaßnahmen begründen. Oracles Rechenzentrumsausbauplan über 8 Milliarden USD bestätigt Osaka als glaubwürdige Alternative zu Tokio für latenzkritische Anwendungen. Kostenwettbewerbsfähigkeit, eine vorhandene qualifizierte Arbeitskräftebasis und proaktive Präfekturanreize kombinieren sich, um Unternehmensansiedlungen von Ost nach West zu ziehen und die nationale Wirtschaftsgeografie zu diversifizieren.

Nagoya und das übrige Japan erschließen Nischenwachstum. Die Fertigstellung der Shin-Tomei-Autobahn verkürzte Frachtrouten und löste einen Anstieg der Gewerbeimmobilientransaktionen in Shizuoka um 97 % aus und zeigt damit, wie Verkehrsinfrastruktur die Baulandnachfrage befeuert. Die regionale Tourismuserholung belebt Hotel- und Einzelhandelsprojekte in Kyoto, Fukuoka und Sapporo, da die Regierung bis 2030 auf 60 Millionen internationale Besucher abzielt. Abgelegene Präfekturen sind von demografischem Rückgang betroffen, was das Angebot von Büros oder Einzelhandel im Mainstream begrenzt; dennoch erzeugen Plattformen für erneuerbare Energien und Logistik episodische Nachfragespitzen. Erweiterungen des nationalen Stromnetzes und die ausstehende Verlängerung des Hokkaido-Shinkansen deuten auf künftige Baucluster hin, sofern Genehmigungshürden abgebaut und Programme zur Arbeitskräftemobilität ausgeweitet werden.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Die „Big Five” – Kajima Corporation, Obayashi Corporation, Shimizu Corporation, Taisei Corporation und Takenaka Corporation – kontrollieren gemeinsam mehr als die Hälfte der Hochhau- und Infrastrukturaufträge, doch Infroneer Holdings' Übernahme von Sumitomo Mitsui Construction im Mai 2025 hebt den Erwerber in die Spitzengruppe und signalisiert eine neue Konsolidierungswelle. Technologie ist das neue Schlachtfeld. Obayashi Corporations Joint Venture mit einem Siliziumtal-Robotikunternehmen zur Einführung autonomer Baukräne veranschaulicht den Wandel vom reinen Tiefbau zu integrierten Technologielösungen. Auftragnehmer differenzieren sich durch das Angebot von Seismik-Nachrüstungsexpertise, Dienstleistungen zur Zertifizierung als Grünes Gebäude und lebenszyklusorientiertes Gebäudemanagement und bieten Eigentümern damit einen einzigen Ansprechpartner.

Regionale Akteure behalten Wettbewerbsvorteile bei der Genehmigungsnavigation und im kommunalen Engagement. Lokale Auftragnehmer in Kansai sichern sich Aufträge in der Expo-Umgebung aufgrund kürzerer Mobilisierungszeiten und etablierter Subunternehmernetzwerke. Ausländische Auftragnehmer sehen sich kulturellen und regulatorischen Hürden gegenüber, doch Nischen-Know-how in Massivholz-Hochhäusern oder Rechenzentrumskühlsystemen eröffnet selektive Zugangspunkte, häufig durch Joint Ventures mit inländischen Branchenführern. Die Digitalisierung der Lieferkette, BIM-fähige Kollaboration und Vorfertigung expandieren schnell, da der Arbeitskräftemangel eskaliert.

Da die Margen unter dem Materialkostendruck enger werden, straffen Unternehmen die Beschaffung, setzen auf schlanke Baustellenlogistik und verwenden im Bereich Renovierung Protokolle für bewohnte Gebäude, die Mieterbeeinträchtigungsgebühren minimieren. Vertragsstrukturen entwickeln sich weiter: Pauschalverträge weichen Selbstkostenzuschlagsverträgen mit offener Buchführung, wenn die Materialpreisvolatilität die Festpreisviabilität in Frage stellt. Insgesamt steigt die Wettbewerbsintensität, da Unternehmen angesichts konsistenter Nachfragetreiber um knappe Arbeitskräfte, Grundstücke und Stromanschlusskapazitäten wetteifern.

Führende Unternehmen der japanischen gewerblichen Hochbaubranche

Kajima Corporation

Obayashi Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Niigata KI-Forschungsinstitut kooperiert mit Omni Engineering im Bereich einer Software, die Pfahlpositionierungsdiagramme automatisiert und die Planungszeit um mehr als 70 % reduziert.

- Mai 2025: Infroneer Holdings schließt sein Übernahmeangebot für Sumitomo Mitsui Construction ab und bildet damit eine Umsatzeinheit von 1 Billion JPY (0,0069 Billionen USD) innerhalb der fünf führenden japanischen Auftragnehmer.

- März 2025: JR West enthüllt das weltweit erste im 3D-Druckverfahren hergestellte Bahnhofsgebäude am Bahnhof Hatsushima, das in sechs Stunden mit Serendix-Komponenten errichtet wurde.

- März 2025: ITOCHU gibt die Beteiligung am Entwicklungs- und Betriebsprojekt der Kyoto Arena bekannt und erweitert damit seinen Fußabdruck im Sport- und Unterhaltungshochbau.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den japanischen Wirtschaftsbaumarkt als den Wert von Neubau- und größeren Renovierungsprojekten für Gebäude, die hauptsächlich für geschäftliche Zwecke genutzt werden, einschließlich Büros, Einzelhandelsgeschäfte, Hotels, Lagerhäuser, Logistikzentren, Rechenzentren und andere einkommensschaffende Nichtwohngebäude. Der Wert umfasst Planung, Material, Arbeit vor Ort, Ausrüstung und Gewinnspanne des Auftragnehmers, die in Japan gebucht werden.

Ausschluss des Geltungsbereichs: Infrastrukturarbeiten wie Straßen, Schienen, Häfen, Versorgungsleitungen, Einfamilienhäuser und routinemäßige Wartungsarbeiten fallen nicht unter diesen Rahmen.

Überblick über die Segmentierung

- Nach Gewerbesektor-Typ

- Büro

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Region

- Tokio

- Osaka

- Nagoya

- Übriges Japan

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Generalunternehmern, Architekten, Projektfinanzierern und Bauaufsichtsbeamten in Tokio, Osaka und regionalen Wachstumskorridoren. In den Gesprächen wurden Nachfrageauslöser, durchschnittliche Verkaufspreise und Annahmen zu Vorlaufzeiten validiert, während kurze Umfragen bei Materiallieferanten und Gebäudemanagern Datenlücken bei Renovierung und Ausstattung füllten.

Desk Research

Wir haben die Ausgangsdaten aus staatlichen und öffentlichen Quellen zusammengetragen, z. B. aus der Baubeginnserhebung des Ministeriums für Land, Infrastruktur, Verkehr und Tourismus, aus den vierteljährlichen BIP-Ausgabetabellen des Statistischen Amtes, aus den Investitionsabsichten der Unternehmen der Bank of Japan Tankan, aus dem Grundstückspreisindex des Japan Real Estate Institute und aus den UN Comtrade-Versanddaten für vorgefertigte Module. Weitere Informationen stammen aus Projektregistern der Stadtverwaltung von Tokio, aus in CiNii archivierten akademischen Fachzeitschriften und aus Unterlagen von Bauunternehmen, die über D&B Hoovers und Dow Jones Factiva abgerufen wurden. Veröffentlichungen von Fachverbänden und der seriösen Presse lieferten Zeit- und Kostenvorgaben für die Unterzeichnungsprojekte. Die hier zitierten Quellen dienen der Veranschaulichung; viele andere Dokumente bildeten die Grundlage für die Datensammlung und die Gegenkontrollen.

Marktgrößenbestimmung und -prognose

Wir bauen den Markt von oben nach unten auf, indem wir den MLIT-Auftragswert mit währungsbereinigten Kostenindizes abgleichen und dann die Gesamtwerte durch Bottom-up-Roll-ups von sechs gelisteten Auftragnehmern und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises mal Fläche bestätigen. Zu den wichtigsten Treibern des Modells gehören: (1) Flächengenehmigungen, (2) Trends bei privaten Nichtwohnungsbau-Fixinvestitionen, (3) Leerstandsquoten in der Hauptstadt, (4) Ausgaben für seismische Sanierungsmaßnahmen und (5) Baukosteninflation. Ein multivariates Regressionsverfahren, kombiniert mit einem ARIMA-Overlay zur zyklischen Glättung, projiziert bis 2030; fehlende Renovierungsausgaben unterhalb der Berichtsschwellen werden aus historischen Fertigstellungsquoten abgeleitet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein dreistufiges Varianz-Screening, ein Peer-Review und die Freigabe durch leitende Analysten. Wir aktualisieren sie alle zwölf Monate und geben Zwischenrevisionen heraus, wenn sich wesentliche politische Änderungen, Wiederaufbauprogramme für Naturkatastrophen oder außergewöhnliche Kostenschwankungen ergeben, damit unsere Kunden immer die aktuellste kalibrierte Ansicht erhalten.

Warum Mordors Baseline für den japanischen Wirtschaftsbau richtig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen unterschiedliche Segmentgrenzen, Umrechnungsgrundlagen und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Rechenzentren ausgenommen sind, wie Expansionen in der Leichtindustrie behandelt werden, das gewählte Währungsjahr und ob private Renovierungskosten vor der Normalisierung der Inflation vollständig erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 107,06 MRD. USD | Mordor Intelligence | - |

| 100,5 MRD. USD | Regionale Beratung A | Verwendet die durchschnittliche Yen-Umrechnung und lässt den Bau von Rechenzentren aus; teilweise Abdeckung des privaten Sektors |

| 150 MRD. USD | Fachzeitschrift B | Fasst Leichtindustriebetriebe mit Handelsbeständen zusammen und verwendet nominale Yen ohne Kostendeflator |

Zusammengenommen zeigt der Vergleich, dass der disziplinierte Umfang von Mordor, die Modellierung aus zwei Blickwinkeln und die jährliche Neukalibrierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische gewerbliche Hochbaumarkt derzeit?

Der Markt wird im Jahr 2026 auf 109,97 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 125,76 Milliarden USD zu erreichen, bei einer CAGR von 2,72 %.

Welcher Gewerbesektor wächst in Japan am schnellsten?

Industrie- und Logistikbau verzeichnet bis 2031 die höchste CAGR von 3,08 %, da die Nachfrage nach Rechenzentren und automatisierten Warenlagern zunimmt.

Wie groß ist die Renovierungsmöglichkeit im Vergleich zu Neubauprojekten?

Renovierung hält im Jahr 2025 einen Umsatzanteil von 28,15 %, doch seine CAGR von 3,2 % übertrifft das Neubau-Wachstum, da obligatorische seismische und Energieaufrüstungen Nachrüstungen wirtschaftlich attraktiv machen.

Warum wird erwartet, dass Osaka Tokio beim Wachstum übertrifft?

Die Expo-2025-Infrastruktur und Rechenzentrumsinvestitionen heben Osakas prognostizierte CAGR auf 3,75 %, gegenüber Tokios größerer, aber langsamer wachsender Basis.

Wie begegnen japanische Auftragnehmer dem Arbeitskräftemangel?

Unternehmen setzen autonome Maschinen, BIM-fähige Vorfertigung und staatlich geförderte „i-Construction”-Subventionen ein, um eine Belegschaft auszugleichen, die bis 2040 voraussichtlich um weitere 20 % schrumpfen wird.

Welche Rolle spielen staatliche Mittel bei künftigen gewerblichen Projekten?

Obwohl privates Kapital nach wie vor 77,55 % der Aktivitäten finanziert, steigen die öffentlichen Ausgaben mit einer CAGR von 3,36 % für Verkehrsknotenpunkte, Expo-Veranstaltungsräume und katastrophenresistente Infrastruktur, die die übergeordnete gewerbliche Entwicklung unterstützen.

Seite zuletzt aktualisiert am: