Größe und Marktanteil des US-amerikanischen Wohnungsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.35 Billionen US-Dollar |

| Marktgröße (2026) | 1.41 Billionen US-Dollar |

| Marktgröße (2031) | 1.76 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

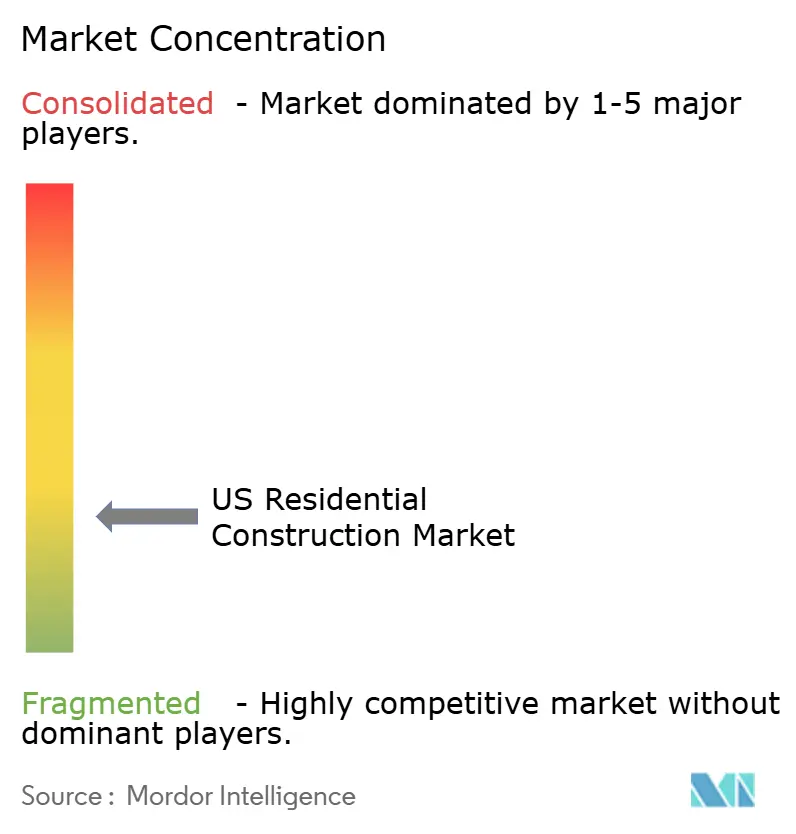

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Wohnungsbaumarkts von Mordor Intelligence

Die Größe des US-amerikanischen Wohnungsbaumarkts wird im Jahr 2026 auf 1,41 Billionen USD geschätzt, ausgehend von einem Wert von 1,35 Billionen USD im Jahr 2025, mit Projektionen von 1,76 Billionen USD für 2031, was einem Wachstum von 4,53 % CAGR über den Zeitraum 2026–2031 entspricht. Robuster demografischer Schwung, größere institutionelle Kapitalallokationen und eine beschleunigte Technologieakzeptanz tragen zu dieser Expansion bei, auch wenn Bauträger zyklische Hypothekenzinsverschiebungen bewältigen müssen. Migration in Richtung Sun-Belt-Ballungsräume, unterstützende Bebauungsplanreformen und bundesstaatliche Energieeffizienzanreize verbreitern die Nachfragebasis. Bauunternehmen differenzieren sich zunehmend durch Vorfertigung, 3-D-Druck und datengesteuerte Projektmanagementplattformen, während steigende Versicherungs- und Wasserversorgungsrisiken zur geografischen Diversifizierung zwingen. Insgesamt wandeln diese Kräfte den US-amerikanischen Wohnungsbaumarkt zu einer strategischen Infrastrukturmöglichkeit um, anstatt zu einem kurzfristigen, zinssensitiven Markt.

Wichtigste Erkenntnisse des Berichts

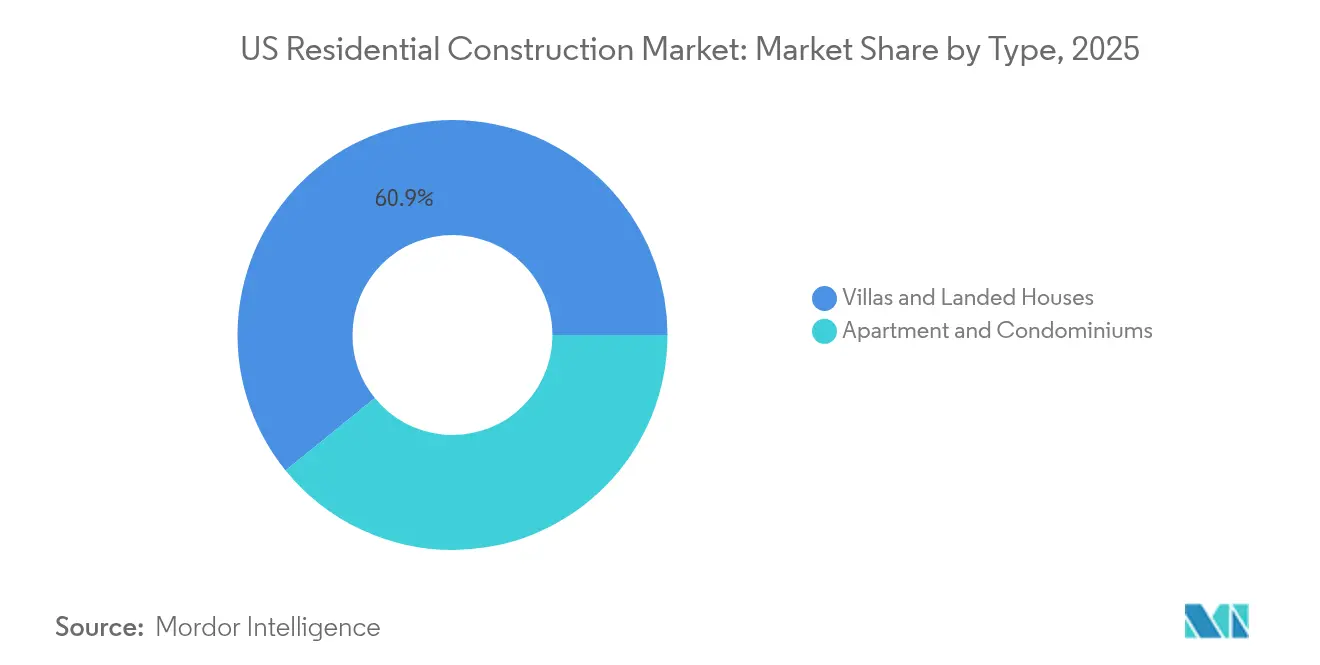

- Nach Typ entfielen im Jahr 2025 60,85 % der Größe des US-amerikanischen Wohnungsbaumarkts auf Villen und Einfamilienhäuser; Apartments und Eigentumswohnungen werden bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 69,05 % des US-amerikanischen Wohnungsbaumarkts auf Neubauaktivitäten, während das Renovierungssegment bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen wird.

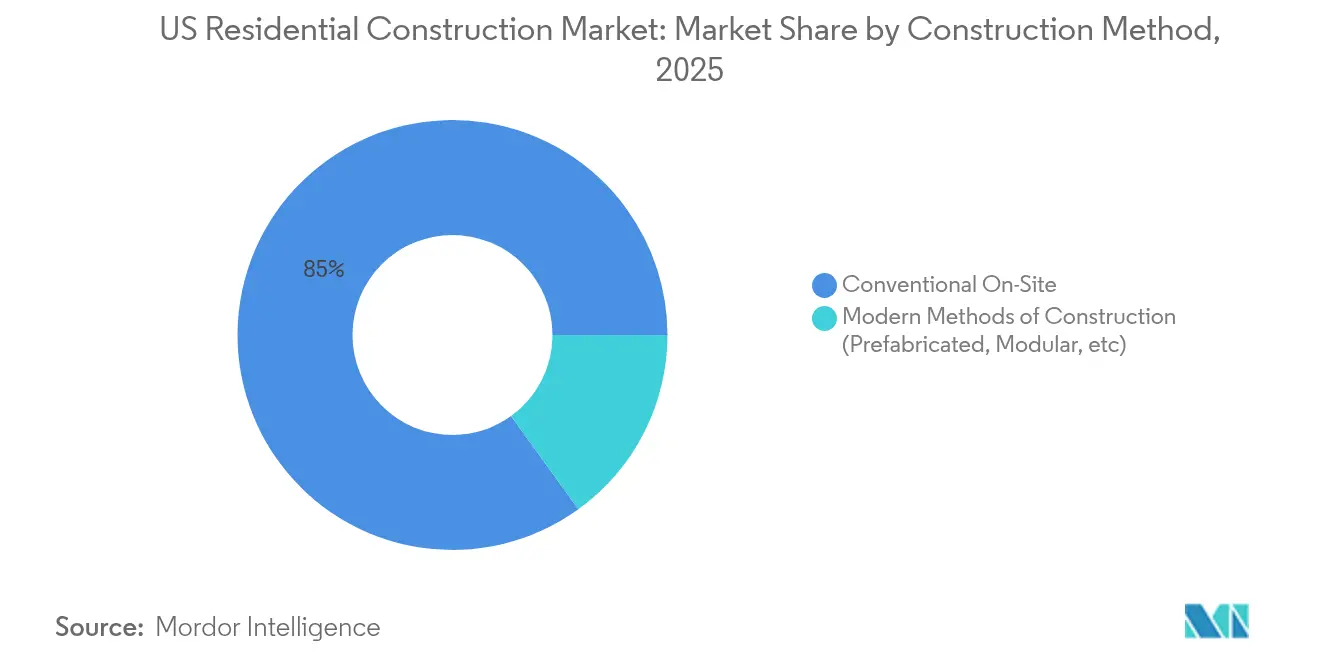

- Nach Baumethode entfielen im Jahr 2025 84,95 % der Größe des US-amerikanischen Wohnungsbaumarkts auf konventionelle Vor-Ort-Bautechniken; moderne Baumethoden wachsen bis 2031 mit einer CAGR von 7,62 %.

- Nach Investitionsquelle entfielen im Jahr 2025 91,92 % des Marktanteils des US-amerikanischen Wohnungsbaumarkts auf privates Kapital, während die öffentliche Finanzierung bis 2031 voraussichtlich mit einer CAGR von 6,63 % steigen wird.

- Nach Region hielt der Südosten im Jahr 2025 einen Marktanteil von 41,12 % am US-amerikanischen Wohnungsbaumarkt, während der Westen mit einer CAGR von 5,71 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Wohnungsbaumarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Sinkende Hypothekenzinsen verbessern die Erschwinglichkeit | +1.2% | National, mit stärkerer Auswirkung im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Anstieg der Haushaltsgründungen der Millennials | +0.8% | National, konzentriert in den Wachstumskorridoren des Südostens und Westens | Langfristig (≥ 4 Jahre) |

| Institutionelle Kapitalzuflüsse in den Build-to-Rent-Bereich | +0.7% | Primärmärkte im Südosten und Westen, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Alternder Wohnungsbestand treibt die Renovierungstätigkeit an | +0.6% | National, mit Schwerpunkt auf den Altmärkten des Nordostens und des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Bebauungsplanreformen auf Bundesstaatsebene für höhere Bebauungsdichte | +0.5% | Bundesstaaten der Westküste, Ausweitung auf progressive Gemeinden des Nordostens | Langfristig (≥ 4 Jahre) |

| IRA-Steuergutschriften für Wärmepumpen beschleunigen Nachrüstungen | +0.4% | National, mit höherer Akzeptanz in Kaltklimagebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Hypothekenzinsen verbessern die Erschwinglichkeit

Hypothekenzinsen, die bis Ende 2025 von 7 % auf nahezu 6 % sinken, erhöhen die Kaufkraft um rund 15 % und stimulieren die Nachfrage nach Neubauten über alle Preisklassen hinweg. Das nachlassende Zinsumfeld löst den sogenannten „Zinssperr-Effekt”, der bisherige Eigentümer am Verkauf gehindert hatte, und lenkt mehr Käufer hin zum Neubau. Erstkäufer bilden mittlerweile die Mehrheit der finanzierten Darlehen und bevorzugen energieeffiziente, technologisch ausgestattete Wohnungen. Bauunternehmen reagieren mit kleineren Grundrissen und Smart-Home-Paketen, insbesondere in beschäftigungsreichen Sekundärstädten. Der kombinierte Effekt ist eine breitere und widerstandsfähigere Nachfragekurve, die den US-amerikanischen Wohnungsbaumarkt gegen künftige Zinsschwankungen absichert.

Anstieg der Haushaltsgründungen der Millennials

Millennials im Alter von 28 bis 43 Jahren werden bis 2030 etwa 70 % der neuen Haushaltsgründungen ausmachen und damit eine strukturelle Nachfrage erzeugen, die kurzfristige wirtschaftliche Schwankungen überdauert. Ihre Vorliebe für fußläufig erreichbare, ausstattungsreiche Wohngebiete beschleunigt Projekte mit höherer Bebauungsdichte in der Nähe von Verkehrsknotenpunkten. Die digitalen Erwartungen dieser Kohorte machen berührungslose Zugangssysteme, Solar-Integration und App-basierte Instandhaltung unverzichtbar. Sun-Belt-Ballungsräume wie Austin und Raleigh ziehen aufgrund niedrigerer Lebenshaltungskosten und stabiler Beschäftigungspipelines besonderes Interesse auf sich. Diese demografische Welle untermauert die langfristige Volumentransparenz sowohl im Einfamilien- als auch im Mehrfamiliensegment[1]US-amerikanisches Finanzministerium, „IRA Home Energy Rebates”, home.treasury.gov.

Institutionelle Kapitalzuflüsse in den Build-to-Rent-Bereich

Institutionelle Investoren setzen jährlich mehr als 50 Milliarden USD in Einfamilienmiet- und Build-to-Rent-(BTR-)Gemeinschaften ein und verändern dabei Produktstandards und Volumenanforderungen. BTR-Entwicklungen bevorzugen standardisierte Grundrisse, langlebige Oberflächen und zentralisierte Instandhaltung, was zwar die Kosten pro Einheit erhöht, aber die Lebenszyklusökonomie verbessert. Die Kapitalkonzentration in Sun-Belt-Ballungsräumen stößt die Baukapazitäten an ihre Grenzen und veranlasst den verstärkten Einsatz modularer und paneelbasierter Lösungen. Der Fokus der Investoren auf planbare Cashflows erhöht die Nachfrage nach kohlenstoffarmen, wartungsarmen Materialien. Infolgedessen etabliert die BTR-Welle ein neues, stabiles Kundensegment innerhalb des US-amerikanischen Wohnungsbaumarkts.

Alternder Wohnungsbestand treibt die Renovierungstätigkeit an

Das durchschnittliche US-amerikanische Wohnhaus ist rund 40 Jahre alt, und 38 % der Wohngebäude stammen aus der Zeit vor 1980, was umfangreiche Systemsanierungen erfordert. Durch bundesstaatliche Steuergutschriften geförderte Energieeffizienzmaßnahmen kosten im Durchschnitt 25.000 bis 50.000 USD und umfassen Wärmepumpeninstallationen, die nun für eine 30-prozentige Steueranrechnung in Frage kommen. Renovierungen erreichen in flächenknappen Ballungsräumen häufig Projektwerte, die mit Neubauten vergleichbar sind, und erweitern so die Bauvolumina effektiv. Auftragnehmer, die Renovierungs- und Neubaupipelines ausgewogen gestalten, können zyklische Schwankungen abfedern, während spezialisierte Gewerke – HLK, Dämmung und Elektroinstallation – eine anhaltende Nachfrage und Lohnprämien verzeichnen. Der Nachrüstungsboom fügt dem Wachstumsprofil des US-amerikanischen Wohnungsbaumarkts damit eine säkulare Ebene hinzu.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fachkräftemangel im Baugewerbe | -0.9% | National, mit akuten Auswirkungen in wachstumsstarken Sun-Belt-Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Materialkosten | -0.6% | National, mit regionalen Unterschieden aufgrund von Transportkosten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Versicherungsprämien in klimarisikobehafteten Zonen | -0.4% | Küstenregionen und waldbrandgefährdete Gebiete im Westen | Langfristig (≥ 4 Jahre) |

| Baustopp aufgrund von Wassermangel | -0.3% | Südwestregion, insbesondere Arizona und Nevada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Baugewerbe

Die Beschäftigtenzahlen im Baugewerbe liegen noch immer rund 400.000 Arbeitskräfte unter ihrem Höchststand von 2007, was in wachstumsstarken Ballungsräumen die Löhne um 15–20 % in die Höhe treibt. Der Mangel an Fachkräften in spezialisierten Gewerken verlängert die Bauzeitpläne und zwingt Bauunternehmen dazu, größere interne Teams zu beschäftigen oder Subunternehmern Prämienraten zu zahlen. Unsicherheiten in der Einwanderungspolitik verschärfen regionale Lücken, insbesondere in Texas und Florida. Diese Belastungen beschleunigen Investitionen in Robotik, Vorfertigung und 3-D-Druck, doch begrenzen Anlaufzeiten die kurzfristige Entlastung. Folglich bremst der Arbeitskräftemangel die prognostizierte Produktion und die Margen im gesamten US-amerikanischen Wohnungsbaumarkt.

Volatile Materialkosten

Die Holzpreise schwankten seit 2023 zwischen 300 und 1.200 USD pro tausend Brettermaß, was die Kostentransparenz untergräbt. Stahl, Beton und Kupfer schwanken ebenfalls aufgrund globaler Versorgungsunterbrechungen und Zollveränderungen und fügen ein Budgetrisiko von 8–12 % hinzu. Große öffentliche Bauunternehmen sichern sich über Terminkontrakte ab, während kleine Auftragnehmer Margeneinbußen absorbieren oder Aufträge in der Mitte des Zyklus neu kalkulieren. Regionale Frachtunterschiede weiten die Lieferkostenunterschiede weiter aus und lenken die Entwicklung hin zu materialnahen Märkten. Anhaltende Volatilität dämpft die Risikobereitschaft im US-amerikanischen Wohnungsbaumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Apartments führen den urbanen Verdichtungswandel an

Apartments und Eigentumswohnungen machten 39,15 % des Outputs im Jahr 2025 aus, lagen damit hinter den Einfamilienhausformaten, verzeichneten jedoch mit einer CAGR von 6,02 % bis 2031 das schnellste Wachstum des Segments, getragen von Bebauungsplanliberalisierung und institutioneller Kapitalnachfrage. Das Investoreninteresse an skalierungsfähigen, mietgenerierenden Objekten und die Präferenzen der Millennials für fußläufig erreichbare Wohngebiete konvergieren und treiben die Mehrfamilienpipelines in verkehrsorientierten Korridoren an. Projekte integrieren zunehmend Co-Working-Bereiche, EV-gerechte Parkmöglichkeiten und zentralisierte Paketschließfächer, um dem digitalen Lebensstil gerecht zu werden.

Der Einfamilienhausbau passt sich durch kleinere Grundstücke, Doppelhäuser und Gemeinschaftseinrichtungen an, die urbane Bequemlichkeit nachahmen. Bauunternehmen wie D.R. Horton haben freistehende Mietlinien in Texas und Florida eingeführt, was die Durchdringung zwischen den Segmenten widerspiegelt. Flächenverfügbarkeit und Bewertungsnormen verankern Villen und Einfamilienhäuser zwar noch bei 60,85 % des Volumens im Jahr 2025, doch dichtere Formate holen stetig auf, da Gemeinden Wohnungsversorgungsmandate verfolgen. Insgesamt erweitert die Weiterentwicklung des Produktmixes den adressierbaren US-amerikanischen Wohnungsbaumarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bautyp: Renovierung nimmt Fahrt auf

Neubauaktivitäten hielten im Jahr 2025 einen Anteil von 69,05 %, während Renovierungsprojekte aufgrund von Altbestand und Steuerkredit-Unterstützung mit einer CAGR von 5,61 % schneller wuchsen. Energienachrüstungspakete, Küchenvergrößerungen und Einliegerwohnungsumbauten treiben typische Budgets über 75.000 USD hinaus und konkurrieren damit mit Einstiegsneubauten. Auftragnehmer, die sich auf Arbeitsabläufe in bewohnten Häusern spezialisieren, gewinnen an Preissetzungsmacht und Stammkunden.

Projektpipelines schwellen in alteingesessenen Nordost- und Mittelwestvierteln an, wo Flächenmangel den Neubau einschränkt. Bauunternehmen wie Lennar haben eigene Renovierungsabteilungen gegründet, um das Zyklusrisiko abzufedern und die Kundennachfrage zu bedienen. Die robuste Nachrüstungsnische vertieft daher die Widerstandsfähigkeit der Größe des US-amerikanischen Wohnungsbaumarkts.

Nach Baumethode: Moderne Techniken gewinnen an Boden

Konventionelle Vor-Ort-Prozesse machten 84,95 % des Outputs im Jahr 2025 aus, doch moderne Methoden – Modularbau, Paneelbau und 3-D-Druck – wachsen bis 2031 mit einer CAGR von 7,62 %. Die außerbetriebliche Fertigung reduziert den Vor-Ort-Arbeitseinsatz um bis zu 40 % und verringert witterungsbedingte Verzögerungen, was sie in Hochlohnregionen und klimavariablen Gebieten attraktiv macht.

Große nationale Bauunternehmen gehen Partnerschaften mit Technologie-Start-ups ein, um Paneelwerke und robotergestützte Rahmenlinien zu skalieren. HUD-Forschungszuschüsse in Höhe von 600.000 USD für 3-D-gedruckte Häuser in Alaska unterstreichen die politische Unterstützung. Obwohl Kodexakzeptanz und Frachtlogistik die Akzeptanz noch einschränken, sind moderne Techniken darauf ausgerichtet, Qualität und Geschwindigkeit zu steigern und damit die Produktivität in der gesamten US-amerikanischen Wohnungsbaubranche zu fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Investitionsquelle: Privates Kapital dominiert

Private Einrichtungen finanzierten 91,92 % der Ausgaben im Jahr 2025, doch öffentliche Investitionen beschleunigen sich über HUD-Zuschüsse und staatliche Wohnungsbauanleihen mit einer CAGR von 6,63 %. Bundesstaatliche Programme wie die PRICE-Initiative in Höhe von 225 Millionen USD zielen auf die Modernisierung von Fertighaussiedlungen ab und katalysieren die Auftragnehmer-Nachfrage in bezahlbarkeitseingeschränkten Regionen.

Öffentlich-private Partnerschaften kombinieren kommunales Grundeigentum mit der Expertise von Bauunternehmen, um inklusiven Vorgaben gerecht zu werden. Bundesstaaten wie Kalifornien kombinieren steuerfreie Anleihen und Dichteboni, während Florida auf private BTR-Ökosysteme setzt. Der gemischte Finanzierungsmix vergrößert den Trichter schaufelbereiter Projekte und erhöht die Liquidität im gesamten US-amerikanischen Wohnungsbaumarkt.

Geografische Analyse

Der Südosten hielt im Jahr 2025 einen Anteil von 41,12 %, unterstützt durch Unternehmensansiedlungen, Bevölkerungszuzüge und wachstumsfreundliche Bebauungspläne. Floridas Ballungsraumkorridore von Orlando bis Tampa führen bei den Baugenehmigungen, während Georgia und North Carolina Logistik- und Technologiearbeitgeber anziehen, die die Wohnungsnachfrage stützen. Vereinfachte Genehmigungsverfahren und reichlich bebaubares Land ermöglichen es großen gemischt genutzten Gemeinschaften, schnell zu skalieren und das Volumen auch angesichts von Kreditzyklusturbulenzen aufrechtzuerhalten.

Der Westen hingegen verzeichnet bis 2031 mit 5,71 % CAGR das schnellste Wachstum trotz eines erhöhten regulatorischen Aufwands. Kaliforniens Dichtevorgaben, Oregons Doppelhaus-Genehmigungen und Colorados Wasserschutzanreize wandeln den Formatmix hin zu Reihenhäusern und Mehrfamilienwohnhäusern mittlerer Höhe um. Phoenix-Entwickler bewältigen Wasserverfügbarkeitstests und starten dennoch Pipelines mit mehr als 10.000 Einheiten, oft unter Nutzung von Modulrahmenlösungen zur Kompensation des Fachkräftemangels. Technologiesektorlöhne in Seattle und Silicon Valley unterstützen Premiumpreissetzung und federn Margenrisiken aus strengen Grünbau-Regelwerken ab.

Der Wiederaufschwung des Nordostens zeigt monatliche Zuwächse von 57,9 % und Jahresvergleichszuwächse von 109,3 % bei Wohnungsbaubeginnen und kehrt damit Jahre des Unterbaus um. Pennsylvanias chronischer Mangel löst Genehmigungen von Rechts wegen und Infrastrukturbereitstellungen aus, während Massachusetts die verkehrsorientierte Bebauungsplanung ausdehnt, um gemischt genutzte Blocks zu fördern. Renovierungen von Vorkriegswohngebäuden in New York City und Boston absorbieren spezialisierte Gewerke und begrenzen Arbeitskräfteverluste in Neubaugebiete. Der Mittlere Westen und der Südwesten halten gleichmäßige Entwicklungslinien nahe dem nationalen Durchschnitt, mit einer ausgewogenen Balance zwischen Erschwinglichkeit und verfügbaren Flächen, ohne die andernorts beobachteten Boom-und-Bust-Extreme. Insgesamt verteilt die regionale Diversität Risiken und Chancen über den gesamten US-amerikanischen Wohnungsbaumarkt.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, wobei regionale Spezialisten starke kommunale Beziehungen aufrechterhalten, während nationale Konzerne Skalenvorteile bei Grundstücken und Beschaffung nutzen. D.R. Horton, Lennar und PulteGroup nutzen ihre Einkaufsmacht, um Rohstoffschwankungen abzusichern, während lokale Unternehmen mit maßgeschneidertem Design und Kundennähe punkten. Die Technologieakzeptanz differenziert durchgängig: KI-gestützte Kostenvoranschläge, VR-Verkaufstouren und BIM-gestützte Kollisionserkennung verkürzen Zykluszeiten und Fehlerquoten[3]US-amerikanische Börsenaufsichtsbehörde, „D.R. Horton 10-K”, sec.gov.

Strategische Übernahmen beschleunigen die Konsolidierung; Sekisui Houses Erwerb von M.D.C. Holdings für 4,9 Milliarden USD schuf den fünftgrößten Bauunternehmer und importierte japanische Nullenergie-Techniken auf US-amerikanische Baustellen. Asahi Kaseis Übernahme von ODC Construction sichert spezialisierte Rahmenkapazitäten in Floridas engem Arbeitsmarkt. Gleichzeitig gründen Boutiquefirmen Grundstücksbank-Gemeinschaftsunternehmen oder wandeln sich zu BTR-Spezialisten um, die institutionellen Mandaten gerecht werden und dabei Volumenrennen-Dynamiken vermeiden.

Produktinnovation verändert ebenfalls umkämpfte Bereiche. Führende Fertighaushersteller bringen HUD-konforme Modelle mit baugleicher Ästhetik auf den Markt und erweitern so die Erschwinglichkeitsreichweite. Bauunternehmen in waldbrandgefährdeten Gebieten setzen auf Stahlrahmen, zementgebundene Fassadenverkleidungen und feuerresistente Bepflanzung, um das Vertrauen der Versicherer wiederherzustellen. Insgesamt verlagert sich die Wettbewerbsintensität von bloßen Grundstückszahlen hin zu Technologie, Risikomanagement und Kapitalpartnerausrichtung – eine Verschiebung, die die strukturellen Grundlagen des US-amerikanischen Wohnungsbaumarkts stärkt.

Marktführer der US-amerikanischen Wohnungsbaubranche

D.R. Horton

Lennar Corp.

PulteGroup

NVR

Taylor Morrison

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sekisui House schloss die Übernahme von M.D.C. Holdings für 4,9 Milliarden USD ab und schuf damit eine Plattform mit 15.067 Abschlüssen in 16 Bundesstaaten.

- Dezember 2024: HUD erließ eine vorübergehende Ausnahmeregelung für Build America, Buy America-Vorschriften für Solarmodule, um die Umsetzung von Plänen für inländische Fertigungskapazitäten im Wert von 20 Milliarden USD zu beschleunigen.

- September 2024: HUD veröffentlichte endgültige Regelungen zur Überarbeitung der Fertighaus-Bau- und Sicherheitsstandards, die im März 2025 in Kraft treten.

- August 2024: Asahi Kasei Homes übernahm das in Florida ansässige Unternehmen ODC Construction, um die Rahmen- und Fundamentkapazitäten zu stärken.

Berichtsumfang des US-amerikanischen Wohnungsbaumarkts

Wohnungsbau ist ein Prozess, der die Erweiterung, Renovierung oder den Neubau eines Hauses oder von Räumlichkeiten umfasst, die für Wohnzwecke bestimmt sind. Diese Räumlichkeiten können alles sein von Mieträumen, Eigentumswohnungen und Luxusvillen bis hin zu Einfamilienwohnprojekten. Der US-amerikanische Wohnungsbaumarkt ist segmentiert nach Typ (Einfamilienhaus und Mehrfamilienhaus), nach Bautyp (Neubau und Renovierung) und nach Stadt (New York City, Los Angeles, San Francisco, Washington D.C., Miami und sonstige Städte). Der Bericht bietet Marktgrößen und Prognosen für den US-amerikanischen Wohnungsbaumarkt (in Mrd. USD) für alle oben genannten Segmente.

| Apartments & Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Nordosten (New York, Massachusetts, Pennsylvania usw.) |

| Mittlerer Westen (Illinois, Ohio, Michigan usw.) |

| Südosten (Florida, Georgia, North Carolina usw.) |

| Westen (Kalifornien, Washington, Colorado usw.) |

| Südwesten (Texas, Arizona, New Mexico usw.) |

| Nach Typ | Apartments & Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Region | Nordosten (New York, Massachusetts, Pennsylvania usw.) |

| Mittlerer Westen (Illinois, Ohio, Michigan usw.) | |

| Südosten (Florida, Georgia, North Carolina usw.) | |

| Westen (Kalifornien, Washington, Colorado usw.) | |

| Südwesten (Texas, Arizona, New Mexico usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Wohnungsbaumarkt im Jahr 2026?

Die Ausgaben belaufen sich im Jahr 2026 auf 1,41 Billionen USD.

Welche Wachstumsrate wird für den US-amerikanischen Wohnungsbaumarkt bis 2031 prognostiziert?

Die Gesamtausgaben werden bis 2031 voraussichtlich 1,76 Billionen USD erreichen, was einer CAGR von 4,53 % entspricht.

Welche Region führt den US-amerikanischen Wohnungsbau an?

Der Südosten macht 41,12 % der Aktivitäten im Jahr 2025 aus und hält die führende regionale Position.

Welches Produktsegment expandiert am schnellsten?

Apartments und Eigentumswohnungen wachsen bis 2031 mit einer CAGR von 6,02 % und übertreffen damit alle anderen Formate.

Wie viel der Gesamtausgaben wird durch privates Kapital finanziert?

Private Investoren stellen 91,92 % der Ausgaben im Jahr 2025 bereit und sind damit die dominierende Finanzierungsquelle.

Welche Baumethode gewinnt am schnellsten an Boden?

Moderne Baumethoden – wie Modular- und Paneelbau – wachsen bis 2031 mit einer CAGR von 7,62 %.

Seite zuletzt aktualisiert am: