Größe und Marktanteil des thailändischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

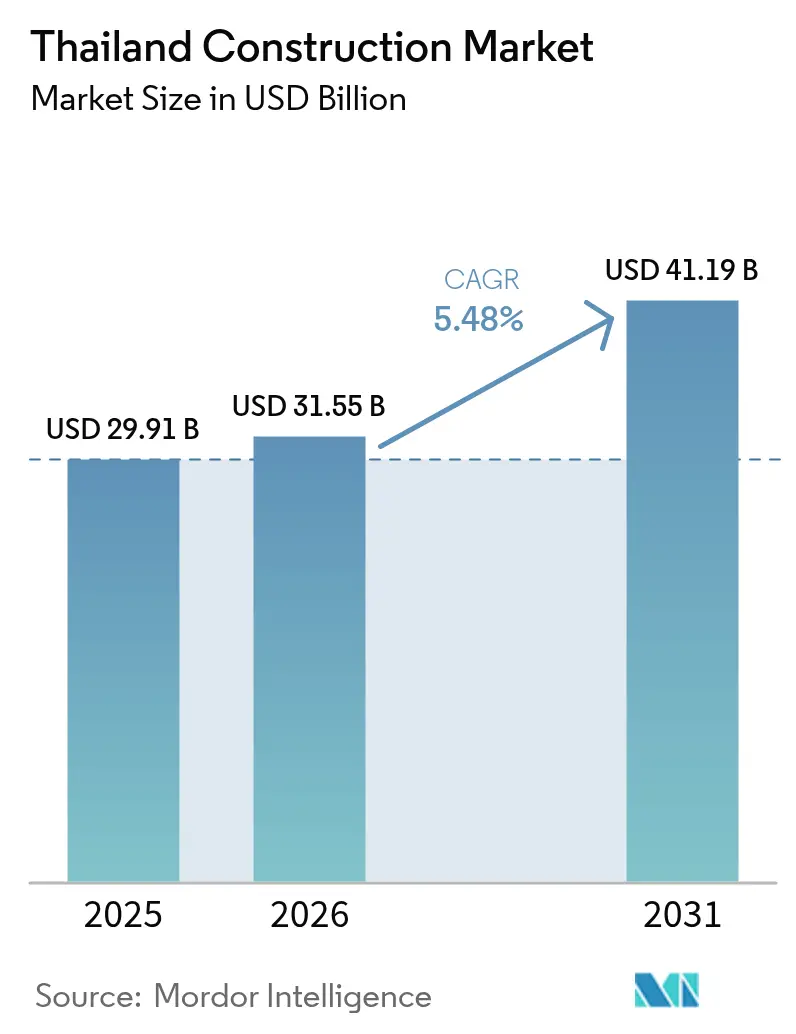

| Marktgröße im Basisjahr (2025) | 29.91 Milliarden US-Dollar |

| Marktgröße (2026) | 31.55 Milliarden US-Dollar |

| Marktgröße (2031) | 41.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Baumarkts durch Mordor Intelligence

Die Größe des thailändischen Baumarkts wird im Jahr 2026 auf 31,55 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 29,91 Milliarden USD, mit Prognosen für 2031 von 41,19 Milliarden USD, was einem Wachstum von 5,48 % CAGR über 2026–2031 entspricht. Grundlage dieser Expansion sind das landesweite Verkehrsinfrastruktur-Upgrade der Regierung im Wert von 75,7 Milliarden USD, der Land-Bridge-Korridor im Wert von 14,1 Milliarden USD sowie eine Welle privater Mischnutzungsprojekte, die Bangkok und Sekundärstädte als regionale Logistik- und Tourismuszentren positionieren. Großprojekte wie die zweite Phase der thailändisch-chinesischen Hochgeschwindigkeitsbahn im Wert von 9,6 Milliarden USD, die zweite Start- und Landebahn in U-Tapao im Wert von 430 Millionen USD und das Infrastrukturpaket 2025 im Wert von 3,9 Milliarden USD halten die Auftragsbücher der etablierten Auftragnehmer voll und signalisieren den Lieferanten eine zuverlässige Cashflow-Sichtbarkeit. Gleichzeitig gestalten Renovierungen, digitale Planungswerkzeuge und kohlenstoffarme Materialien die Projektökonomie neu und bieten Investoren neue Möglichkeiten, Wert aus Thailands alterndem Gebäudebestand zu schöpfen. Angebotsseitige Hindernisse – knapper Fachkräftemangel, Eigentumswohnungsüberangebot und Kosteninflation – dämpfen das kurzfristige Momentum, beschleunigen jedoch auch die Einführung von Vorfertigung und nachhaltigen Baulösungen, was den thailändischen Baumarkt bis 2030 auf strukturell solidere Grundlagen stellt[1]Verkehrsministerium, „Infrastruktur-Investitionsplan 2025–2026,” Verkehrsministerium, mot.go.th.

Wesentliche Erkenntnisse des Berichts

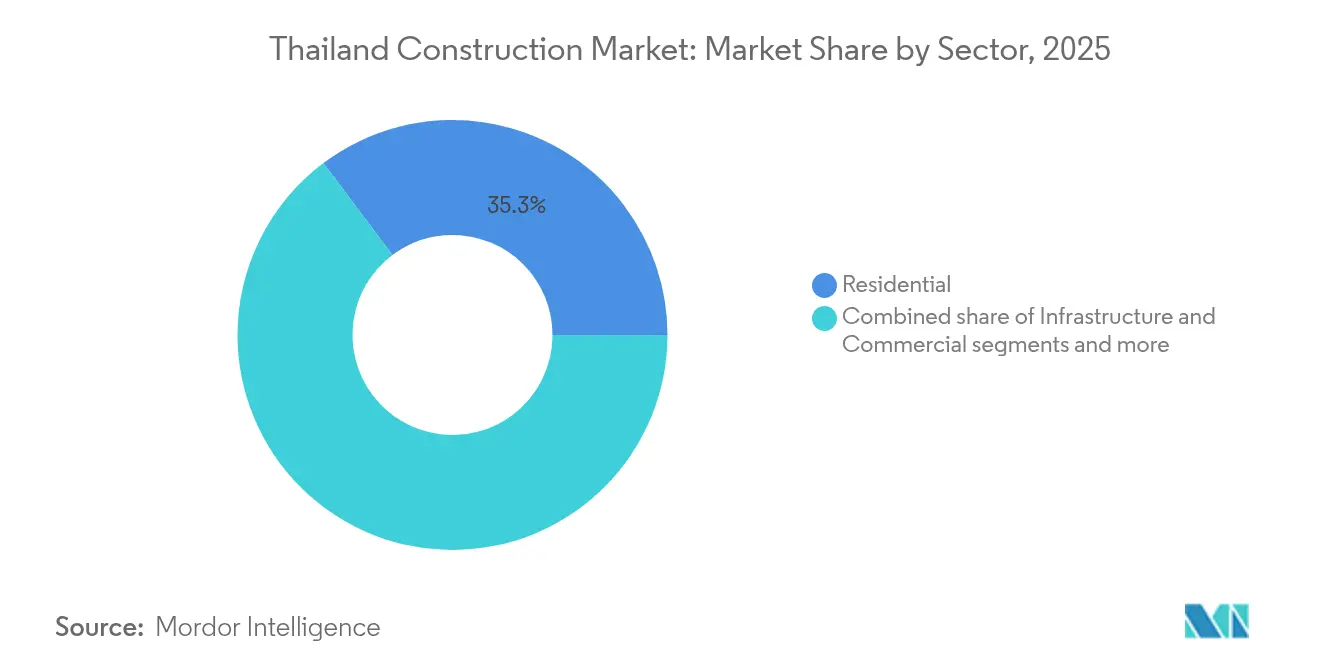

- Nach Sektor führte der Wohnungsbau mit einem Marktanteil von 35,25 % am thailändischen Baumarkt im Jahr 2025, während die Infrastruktur bis 2031 mit einer CAGR von 5,86 % voranschreitet.

- Nach Bauart entfiel im Jahr 2025 auf den Neubau ein Anteil von 73,50 % an der Marktgröße des thailändischen Baumarkts; die Renovierung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen.

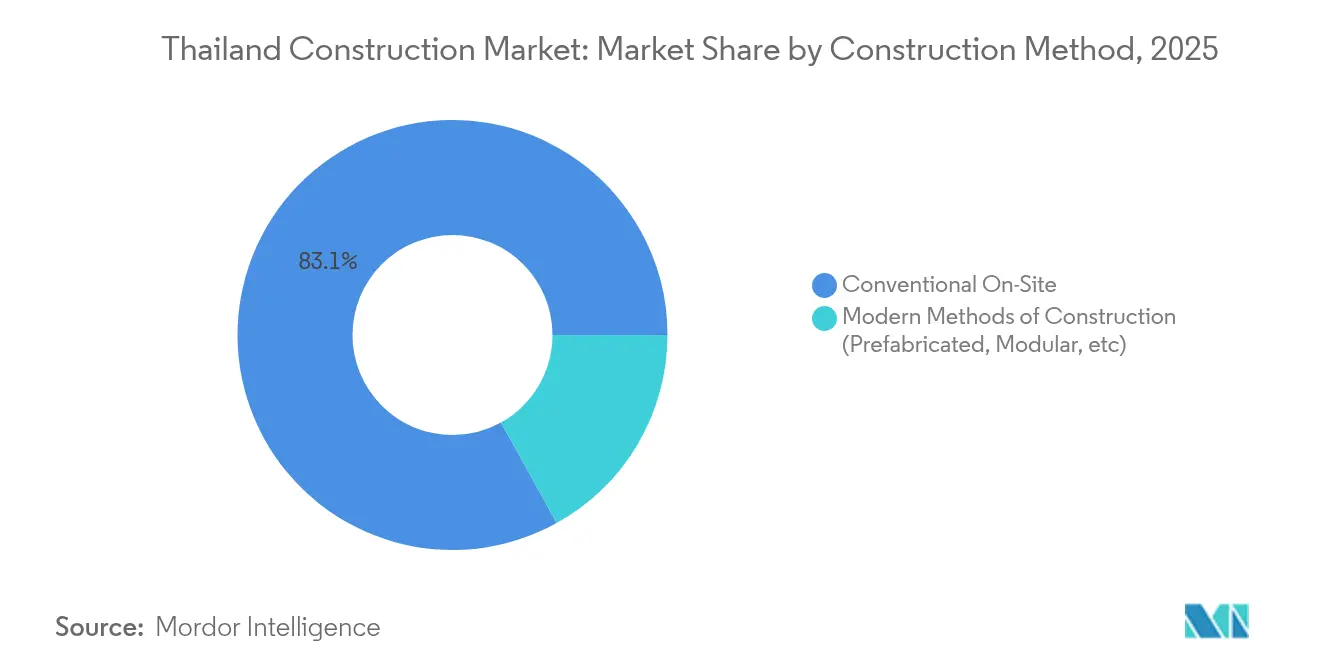

- Nach Baumethode dominierten konventionelle Vor-Ort-Techniken im Jahr 2025 mit einem Anteil von 83,05 % an der Marktgröße des thailändischen Baumarkts, wobei moderne Methoden voraussichtlich um 6,12 % pro Jahr wachsen werden.

- Nach Investitionsquelle hielt das private Segment im Jahr 2025 einen Anteil von 59,65 % am thailändischen Baumarkt und wächst mit einer CAGR von 6,19 %.

- Nach Stadt trug Bangkok im Jahr 2025 mit 41,10 % zur Aktivität im thailändischen Baumarkt bei, während Chiang Mai mit einer CAGR von 6,44 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum thailändischen Baumarkt

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Größere Infrastrukturprojekte (Schiene, Flughäfen, Massentransit) | +1.2% | Landesweit, Schwerpunkt auf EEC und Bangkok | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Partnerschaftsinitiative bei Autobahnen, Brücken und Häfen | +0.8% | Landesweit, frühe Gewinne in der EEC | Mittelfristig (2–4 Jahre) |

| Mischnutzungs- und verkehrsorientierte Entwicklungen | +0.6% | Bangkok, Phuket, Pattaya, Chiang Mai | Mittelfristig (2–4 Jahre) |

| Erneuerbare Energien und Netzausbau | +0.5% | Nordost- und Südthailand | Langfristig (≥ 4 Jahre) |

| Urbane Wohnraumnachfrage in Bangkok und Sekundärstädten | +0.4% | Metropolregion Bangkok, Chiang Mai, Phuket | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Bauwerkzeuge | +0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Größere Infrastrukturprojekte treiben den landesweiten Bauboom an

Ein Rekordhaushalt von 3,9 Milliarden USD für 223 Projekte im Jahr 2025 sichert die öffentlichen Ausgaben, wobei Schienen-, Straßen- und Luftfahrtprojekte die Auftragspipeline dominieren. Die thailändisch-chinesische Hochgeschwindigkeitsbahn im Wert von 9,6 Milliarden USD und die U-Tapao-Startbahn im Wert von 430 Millionen USD veranschaulichen die Einnahmetransparenz, die solche Megaprojekte für erstklassige Auftragnehmer schaffen, während Thailands Rolle als ASEAN-Logistikknoten gefestigt wird. Lange Lieferzeitpläne, die über 2030 hinausgehen, sichern eine mehrjährige Nachfrage nach Tiefbauarbeiten und signalisieren Beständigkeit im thailändischen Baumarkt.

Öffentlich-private Partnerschaften beschleunigen die Projektabwicklung

Ein ausgereiftes PPP-Gesetz hat 30,8 Milliarden USD an geplantem Investitionsvolumen freigesetzt und bereits 13,3 Milliarden USD an Prioritätsprojekten genehmigt. Der Laem-Chabang-Hafen Phase 3 kombiniert 47 % öffentliches und 53 % privates Kapital, um den jährlichen Containerumschlag auf 18 Millionen TEU zu steigern, und demonstriert damit Risikostrukturierungsmodelle, die technologiereiche ausländische Betreiber anziehen und die Termindisziplin sichern. Dieses Rahmenwerk injiziert planbare Cashflows in den thailändischen Baumarkt und entlastet dabei den öffentlichen Haushalt[2]Regierungliche Öffentlichkeitsabteilung, „PPP-Rahmenwerk für den Laem-Chabang-Hafen Phase 3,” Regierungliche Öffentlichkeitsabteilung, thailand.prd.go.th.

Mischnutzungsentwicklungen transformieren städtische Landschaften

Entwickler realisieren vollständig integrierte Einzelhandels-Büro-Wohn-Cluster, die der Verbrauchernachfrage nach Komfort und höherer Flächenproduktivität entsprechen. Das 424-Millionen-USD-Programm von Central Pattana über 2024–2026 und das 127-Millionen-USD-Projekt Central Krabi sind typische Projekte, die über Bangkok hinaus in Tourismuskorridore expandieren. Solche Projekte diversifizieren die Erlösströme für Bauunternehmen, fördern verkehrsorientierte Planung und heben die Designstandards, wodurch der thailändische Baumarkt bereichert wird.

Der Bau erneuerbarer Energien erweitert die Netzinfrastruktur

Das nationale Ziel von 50 % erneuerbarer Stromerzeugung bis 2037 sichert kontinuierliche Nachfrage nach Solarparks, Windkraftanlagen und Batteriespeichern. Das Darlehen der Asiatischen Entwicklungsbank in Höhe von 820 Millionen USD für 12 Projekte verdeutlicht den Umfang des Kapitals, das in saubere Tiefbauarbeiten fließt. Netzausbaumaßnahmen in ländlichen nordöstlichen und südlichen Provinzen erfordern anspruchsvolles Engineering und erweitern die Möglichkeiten für spezialisierte EPC-Unternehmen im thailändischen Baumarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel und steigende Löhne treiben Kosten in die Höhe und verlängern Zeitpläne | -0.9% | Landesweit, am ausgeprägtesten in Bangkok und der EEC-Region | Kurzfristig (≤ 2 Jahre) |

| Schwache Wohnungsumsätze in Bangkok verursachen Stornierungen und langsamere Projektstarts | -0.7% | Metropolregion Bangkok mit Ausstrahlungseffekten auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Landakquise und Umweltgutachten verzögern Genehmigungsverfahren | -0.5% | Landesweit, besonders bei Infrastruktur- und Industrieprojekten | Mittelfristig (2–4 Jahre) |

| Steigende globale Materialpreise und Logistikherausforderungen drücken die Auftragnehmermargen | -0.4% | Landesweit, mit stärkerem Einfluss auf importabhängige Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel schränkt die Projektausführung ein

Knappe inländische Talentpools und steigende Löhne haben Auftragnehmer dazu veranlasst, ausländische Arbeitskräfte zu rekrutieren; dennoch hinken Genehmigungen weiterhin hinter dem Bedarf her, was Zeitpläne verzögert und Margen erodiert. Größere Unternehmen mildern den Engpass durch interne Schulungen und Mechanisierung, während kleinere Bauunternehmen Schwierigkeiten haben, Termingrantien einzuhalten, was das kurzfristige Tempo des thailändischen Baumarkts dämpft.

Eigentumswohnungsüberangebot in Bangkok dämpft den Wohnungsbau

Ein Lagerbestand von 235.000 unverkauften Eigentumswohnungen zwingt Entwickler, neue Projekte einzuschränken und den Fokus von Hochhäusern auf Einfamilienhaus-Formate zu verlagern. Sicherheitsbedenken in Bezug auf Erdbeben und hohe Haushaltsverschuldung begrenzen die Aufnahme neuer Hypotheken, verlängern die Absorptionszyklen und dämpfen die Wohnungsbautätigkeit im Kernmarkt Bangkok.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur führt das Wachstum trotz Dominanz des Wohnungsbaus an

Das Wohnungsbausegment erfasste im Jahr 2025 35,25 % des Marktanteils am thailändischen Baumarkt, angetrieben durch städtisches Bevölkerungswachstum und veränderte Lebensstile. Dennoch ist die Infrastruktur der eigentliche Wachstumsmotor, mit einer Prognose von 5,86 % CAGR bis 2031, da Thailand die regionale Logistikführerschaft anstrebt. Personenbahn-Korridore, Flughafenstart- und -landebahnen sowie Schnellstraßen dominieren die Auftragslisten und spiegeln eine klare politische Schwerpunktverlagerung hin zu Konnektivität wider. Beispielhaft sind die zweite Phase der thailändisch-chinesischen Hochgeschwindigkeitsbahn mit einem Budget von 9,6 Milliarden USD und die Hochgeschwindigkeitsverbindung für drei Flughäfen, die Don Mueang, Suvarnabhumi und U-Tapao für Tourismusströme verbindet. Diese Korridore versprechen langfristige Einnahmen für Tiefbauunternehmen und erschließen neue Einzugsgebiete für Immobilienentwickler.

Der Gewerbebau erholt sich dank Tourismus- und Mischnutzungsinitiativen. Das 424-Millionen-USD-Mehrstadt-Programm von Central Pattana unterstreicht die Erholung im Einzelhandels- und Gastgewerbebereich, während aufkommende Co-Working-Flächen und Life-Science-Labore die Nachfrage diversifizieren. Mit dem Östlichen Wirtschaftskorridor verbundene Industrieanlagen profitieren von Mietern aus den Bereichen Elektronik, Automobilindustrie und fortschrittliche Biotechnologie und verstärken die durch die Infrastruktur ausgelösten Spillover-Effekte im thailändischen Baumarkt.

Das Momentum der Infrastruktur beruht auf garantierter öffentlicher Finanzierung und der PPP-Pipeline, die bereits 13,3 Milliarden USD an Hafen-, Autobahn- und Schienenpaketen genehmigt hat. Erneuerbare-Energie-Kraftwerke und Netzaufrüstungen ergänzen Verkehrsprojekte und erweitern die Auftragnehmerleistungen sowie die Zyklizitätsglättung. Folglich ist der steigende Anteil der Infrastruktur an der Marktgröße des thailändischen Baumarkts auf dem Weg, den Wohnungsbau bis zum Ende des Jahrzehnts zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bauart: Renovierung gewinnt an Bedeutung bei anhaltender Dominanz des Neubaus

Der Neubau entfiel im Jahr 2025 auf 73,50 % der Marktgröße des thailändischen Baumarkts, was den anhaltenden Ausbau von Verkehrsverbindungen und Greenfield-Immobilien im Land widerspiegelt. Bemerkenswerte Beispiele sind die erste Phase der Land Bridge im Wert von 14,1 Milliarden USD und die zweite Startbahn am Internationalen Flughafen U-Tapao im Wert von 429 Millionen USD. Greenfield-Projekte schaffen sofortige Massennachfrage nach Baustahl, Zement und Schweranlagen und sichern damit das Volumen für Materiallieferanten.

Die Renovierung ist zwar kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 6,01 % bis 2031. Bangkoks alternde Bürotürme, Eigentumswohnungen aus den 1990er Jahren und Provinzhotels befinden sich in ihrem ersten großen Sanierungszyklus. Unternehmerische ESG-Ziele und höhere Stromtarife fördern Energieeffizienz-Nachrüstungen, die auf gedämmte Fassaden, LED-Beleuchtung und Smart-Building-Steuerungen setzen. SCGs Anteil von 63 % an der kohlenstoffarmen Zementproduktion positioniert das Unternehmen, um von dieser Welle zu profitieren und der Renovierung eine strategische Umweltdimension im thailändischen Baumarkt zu verleihen.

Immobilieneigentümer schätzen Renovierungen wegen der schnelleren Markteinführung und geringerer regulatorischer Hürden, insbesondere in dicht besiedelten zentralen Lagen, wo Grundstücke knapp sind. Mit steigendem Renovierungsanteil werden Designberater und spezialisierte Auftragnehmer von einem stabilen Arbeitsaufkommen profitieren, während Materialhersteller ihre Portfolios auf grüne Zertifizierungen umstellen, um die Preissetzungsmacht zu verteidigen.

Nach Baumethode: Moderne Methoden fordern die konventionelle Dominanz heraus

Konventionelle Vor-Ort-Techniken beherrschten im Jahr 2025 83,05 % der Marktgröße des thailändischen Baumarkts, begünstigt durch historisch reichlich vorhandene Arbeitskräftepools und etablierte Lieferketten. Ortbetonbau bleibt bei mittelhohen Gebäuden und Infrastrukturgründungen beliebt. Allerdings verleihen Lohndruck und Fachkräftemangel mechanisierten Lösungen Dringlichkeit. Auftragnehmer setzen nun vorgefertigte Segmentbrücken ein – ein Vorgehen, das in der Provinz Sakon Nakhon erprobt wurde –, um Zeitpläne um bis zu 30 % zu verkürzen.

Moderne Baumethoden, die mit 6,12 % jährlich wachsen sollen, umfassen volumetrische Modulhotelzimmer für Phuket-Resorts und werkseitig hergestellte Wandpaneele für erschwingliche Wohnungen am Stadtrand von Bangkok. Mit CPAC-3D-gedruckten Bauelementen lassen sich Materialabfälle reduzieren und die Baustellenmontage beschleunigen, was darauf hindeutet, dass sich der Wandel von traditionellen zu modernen Methoden nach 2026 beschleunigen wird. Öffentliche Infrastrukturausschreibungen schreiben zunehmend BIM-Koordination vor und drängen auch Nachzügler zur Digitalisierung, wodurch die Basisproduktivität im gesamten thailändischen Baumarkt steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Investitionsquelle: Privatsektor treibt das Wachstum an

Das private Segment erfasste im Jahr 2025 59,65 % des Marktanteils am thailändischen Baumarkt und wird voraussichtlich bis 2031 mit einer CAGR von 6,19 % wachsen. Der Industrieparkbetreiber WHA Corporation meldete ein Umsatzwachstum von 61 % aufgrund kräftiger Grundstücksverkäufe und unterstrich damit den Investitionsappetit im Östlichen Wirtschaftskorridor. Mischnutzungsentwickler und Hotelketten nutzen REITs und Unternehmensanleihen zur Kapitalaufnahme und sichern so eine breite Finanzierungsbasis, die den Baubetrieb auch bei angespannten öffentlichen Haushalten aufrechterhält.

Öffentliche Investitionen bleiben das strategische Rückgrat und finanzieren Megaprojekte wie den 75,7-Milliarden-USD-Verkehrsmasterplan. Der PPP-Rahmen verbindet beide Quellen und liefert planbare Renditen für Sponsoren und entlastet staatliche Bilanzen. Hochkarätige Vergaben wie der Laem-Chabang-Hafen Phase 3 belegen den Erfolg des Modells und festigen Thailands Ruf als investitionsfreundlicher Standort. Mit wachsenden privaten Bilanzen schützt die Finanzierungsvielfalt den thailändischen Baumarkt weiter vor Konjunkturschwankungen.

Geografische Analyse

Bangkok verankert weiterhin den thailändischen Baumarkt mit einem Anteil von 41,10 % im Jahr 2025, was den anhaltenden Massentransitausbau, hochwertige Bürosanierungen und bedeutende Einzelhandelsprojekte widerspiegelt. Die durchschnittlichen Hauspreise stiegen im Jahresvergleich um 22 %, da Grundstücksknappheit und höhere Baustandards die Entwicklungskosten in die Höhe trieben, während der unverkaufte Eigentumswohnungsbestand neue Hochhausprojekte dämpfte. Auftragnehmer konzentrieren sich auf verkehrsnahe Grundstücke, grüne Nachrüstungen und öffentliche Baumaßnahmen, die die Rolle der Stadt als Verwaltungs- und Wirtschaftszentrum stärken.

Chiang Mai ist der herausragende Wachstumspunkt und verzeichnet bis 2031 eine CAGR von 6,44 %, unterstützt durch Förderpolitiken zur Stärkung von Sekundärstädten. Der neue US-Konsulatkomplex zeigt das internationale Vertrauen, während die Kommunalbehörden Smart-City-Infrastruktur, Nachhaltigkeitsnormen und Denkmalschutz priorisieren. Dieser ausgewogene Ansatz zieht Lifestyle-Suchende, Universitäten und Leichtbauinvestoren an und verbreitert die Baunachfrage über den Tourismus hinaus.

Phuket, Pattaya und das übrige Thailand tragen durch Resort-Umbauten, Rollout von Industrieparks und Anlagen für erneuerbare Energien bedeutendes Wachstumspotenzial bei. Das 127-Millionen-USD-Projekt Central Krabi von Central Pattana demonstriert das Mischnutzungsmomentum in Tourismuskorridoren, während der Saeng Thai Phalangngan-Solarpark in Udon Thani zeigt, wie Investitionen in erneuerbare Energien Tiefbauaufträge in ländliche Provinzen verteilen. Gemeinsam reduzieren diese Regionen das wirtschaftliche Konzentrationsrisiko und sichern ein Mehrknotenwachstumsmodell für den thailändischen Baumarkt.

Wettbewerbslandschaft

Der thailändische Baumarkt ist mäßig fragmentiert, wobei kein Akteur mehr als einen niedrigen zweistelligen Marktanteil hält und die fünf größten Unternehmen wahrscheinlich 35 % des kombinierten Umsatzes nicht überschreiten werden. Inländische Marktführer – Italian-Thai Development, Ch. Karnchang und Sino-Thai Engineering – nutzen langjährige Behördenbeziehungen und multidisziplinäre Kompetenzen, um komplexe Schienen- und Flughafenpakete zu sichern. Eine verstärkte Überprüfung ausländischer Auftragnehmer nach einem Projekteinsturz im Jahr 2025 dürfte die Qualifikationsanforderungen verschärfen und Unternehmen mit nachgewiesenen lokalen Sicherheitsbilanzen begünstigen.

Strategische Schritte drehen sich um Technologie und Nachhaltigkeit. SCG hat kohlenstoffarmen Zement auf 63 % der Produktion gesteigert und 3D-Druckanwendungen vorangetrieben, was eine Portfolioverlagerung hin zu grünen Materialien signalisiert. WHA Corporation hat die Grundstücksübertragungen im ersten Quartal 2024 fast verdoppelt, um von der Rückverlagerung der Elektronikindustrie zu profitieren, während Central Pattana ein Multi-City-Programm im Wert von 424 Millionen USD gestartet hat, um von der touristischen Erholung und der Einzelhandelsverdichtung zu profitieren. Solche Investitionen eröffnen Subunternehmern Chancen im Fassadenengineering, in Smart-Building-Systemen und grün zertifizierten Innenräumen im gesamten thailändischen Baumarkt.

Geografische Diversifizierung wird zu einer verbreiteten Absicherungsstrategie. Auftragnehmer suchen nach Möglichkeiten in Provinzstädten wie Chiang Mai, Khon Kaen und küstennahen Logistikkorridoren, wo der Wettbewerb dünner ist und kommunale Planer Anreize bieten. Spezialisten für erneuerbare EPC-Projekte und Vorfabrikations-Start-ups treten in den Markt ein und zielen auf Solarparks und Hotelmodule ab, die eine schnelle Umsetzung erfordern. Traditionelle Bauunternehmen reagieren mit Allianzen, digitaler Baustellenüberwachung und integrierten Design-Build-Paketen, um wettbewerbsfähig zu bleiben.

Marktführer der thailändischen Bauindustrie

Italian-Thai Development PCL

Sino-Thai Engineering & Construction PCL

Ch. Karnchang PCL

Unique Engineering & Construction PCL

TTCL Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Central Pattana skizzierte eine Mischnutzungserweiterung im Wert von 424 Millionen USD über 2024–2026, angeführt vom 127-Millionen-USD-Projekt Central Krabi.

- April 2025: Das Kabinett brachte die Land Bridge im Wert von 14,1 Milliarden USD voran und lud globale Bieter ein, wobei der Baubeginn für das dritte Quartal 2026 geplant ist.

- Juli 2025: Das GMTP-LNG-Terminal-Joint-Venture unterzeichnete einen EPCC-Überbauvertrag mit dem Konsortium POSCO E&C–CAZ für Map Ta Phut Phase 3 und sicherte damit internationale Partner für die Lieferung von Thailands nächstem 8-Mtpa-Importterminal.

- Februar 2025: Phase 2 der thailändisch-chinesischen Hochgeschwindigkeitsbahn wurde mit einem Budget von 9,6 Milliarden USD genehmigt, wobei die Ausschreibung noch im Laufe des Jahres eröffnet werden soll.

Berichtsumfang des thailändischen Baumarkts

Der thailändische Baumarkt umfasst die wachsenden Bauprojekte in verschiedenen Sektoren wie Gewerbebau, Wohnungsbau, Industriebau, Infrastruktur (Verkehrsbau) sowie Energie- und Versorgungsbau.

Der thailändische Baumarkt ist nach Sektor (Wohnungsbau, Gewerbebau, Industriebau, Infrastruktur (Verkehr), Energie und Versorgung) sowie nach Typ (Neubau, Erweiterungen, Umbau) segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den thailändischen Baumarkt in Wert (USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industriebau und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbauweise usw.) |

| Öffentlich |

| Privat |

| Bangkok |

| Phuket |

| Pattaya |

| Chiang Mai |

| Übriges Thailand |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industriebau und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbauweise usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Großstädten | Bangkok | |

| Phuket | ||

| Pattaya | ||

| Chiang Mai | ||

| Übriges Thailand | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des thailändischen Baumarkts?

Der Markt wird im Jahr 2026 auf 31,55 Milliarden USD geschätzt und soll bis 2031 41,19 Milliarden USD erreichen.

Welcher Sektor hält den größten Anteil an der Bautätigkeit in Thailand?

Der Wohnungsbau führt mit 35,25 % des gesamten Marktwerts im Jahr 2025, getrieben durch anhaltende Urbanisierung und Wohnraumnachfrage in Bangkok und Sekundärstädten.

Was ist das am schnellsten wachsende Segment innerhalb des Markts?

Der Infrastrukturbau expandiert bis 2031 mit einer CAGR von 5,86 %, unterstützt durch Hochgeschwindigkeitsbahn-, Flughafen- und Hafenprojekte.

Wie bedeutend sind private Investitionen in der thailändischen Bauindustrie?

Privates Kapital macht 59,65 % der Bautätigkeit aus und soll mit einer CAGR von 6,19 % wachsen, was das starke Geschäftsvertrauen und einen ausgereiften PPP-Rahmen widerspiegelt.

Welches geografische Gebiet verzeichnet das schnellste Bauwachstum?

Chiang Mai zeigt das höchste Wachstumstempo mit einer prognostizierten CAGR von 6,44 % zwischen 2026 und 2031, da die Entwicklung von Sekundärstädten an Fahrt gewinnt.

Welcher Anteil der Projekte stützt sich noch auf den konventionellen Vor-Ort-Bau?

Konventionelle Vor-Ort-Methoden repräsentieren 83,05 % der aktuellen Aktivität, obwohl moderne, vorgefertigte Techniken mit einer CAGR von 6,12 % an Boden gewinnen.

Seite zuletzt aktualisiert am: