Japan-Baumarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

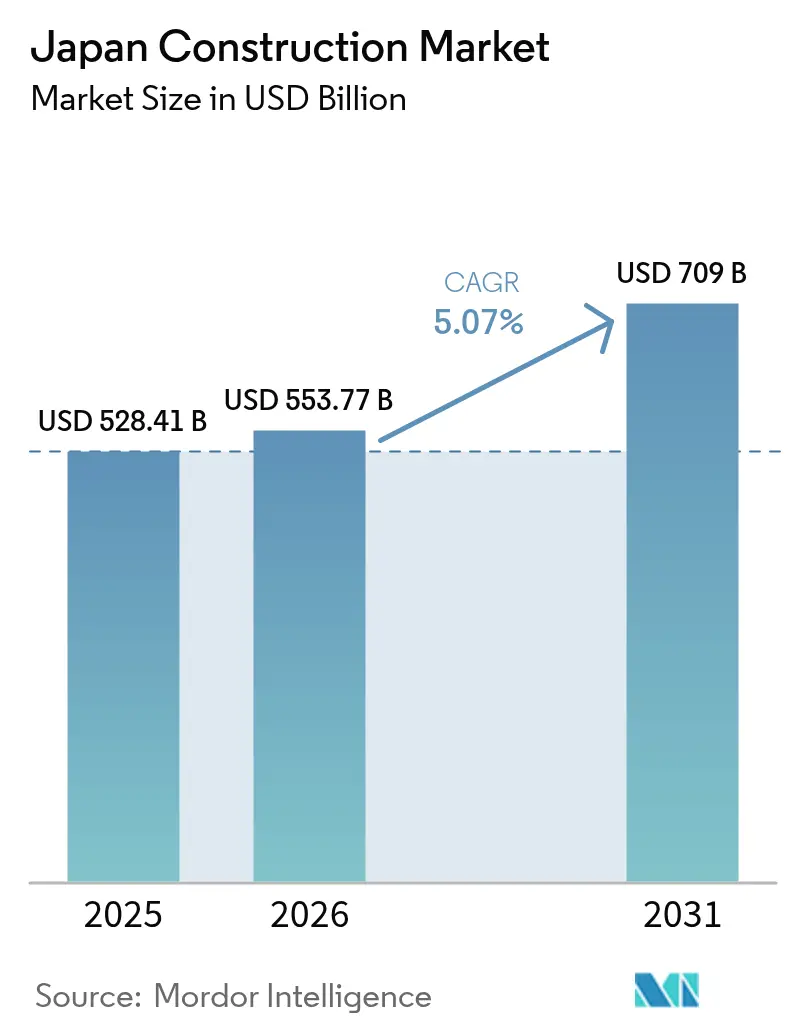

| Marktgröße im Basisjahr (2025) | 528.41 Milliarden US-Dollar |

| Marktgröße (2026) | 553.77 Milliarden US-Dollar |

| Marktgröße (2031) | 709 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

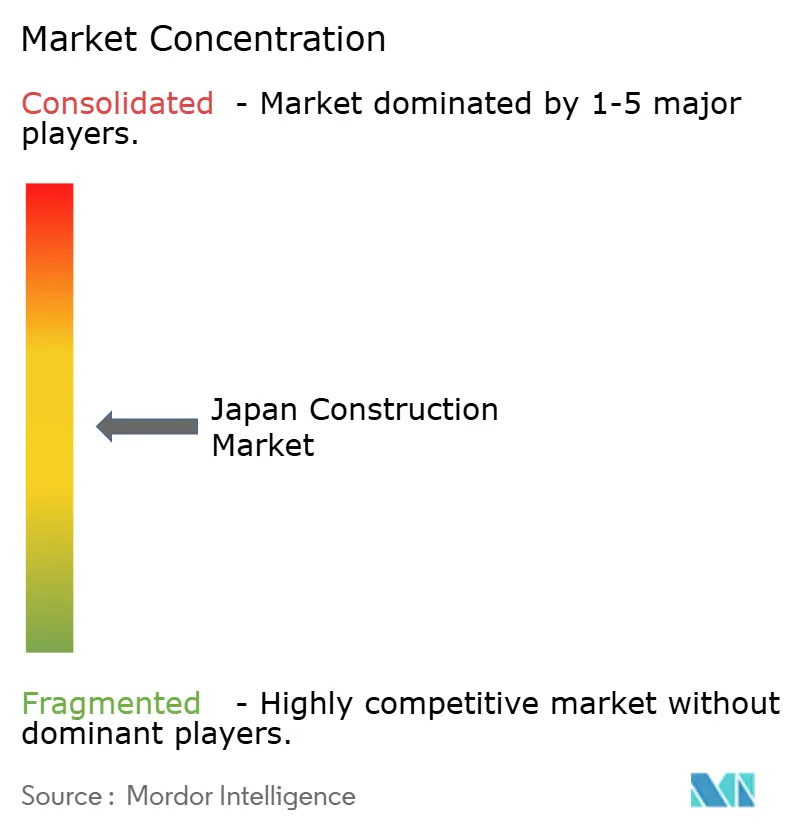

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Baumarkt Analyse von Mordor Intelligence

Die Größe des Japan-Baumarkts erreichte im Jahr 2025 USD 528,41 Milliarden und im Jahr 2026 USD 553,77 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 5,07 % USD 709 Milliarden erreichen, unterstützt durch stetige Ausgaben für öffentliche Arbeiten, politisch gelenkte seismische Nachrüstungen und eine wachsende Pipeline für erneuerbare Energien und Halbleiter. Arbeitskräftemangel und höhere Inputkosten belasteten die Margen im Jahr 2025, da die Lohnstückpreise in den Planungsverzeichnissen für öffentliche Arbeiten stiegen und die Materialkosten erhöht blieben, was Angebotspreise und Lieferpläne unter Druck hielt. Staatliche Maßnahmen, die Budgets für Katastrophenresilienz sicherten und Beschaffungsstandards verschärften, stützten die Arbeitsvolumina, während die Änderungen des Bauunternehmensgesetzes im Jahr 2025 Preisanpassungsklauseln und Lohngerechtigkeit stärkten. Politische Signale zu BIM und digitalen Zwillingen erhöhten die Compliance-Anforderungen und verschoben Wettbewerbsvorteile hin zu Unternehmen mit integrierten Design-bis-Baustellen-Workflows. Das Offshore-Windprogramm, Rechenzentrum-Investitionen und Anreize für inländische Halbleiterkapazitäten verankerten das mittelfristige Auftragsbuch, obwohl Kostenvolatilität und Genehmigungszeiträume eine ausgewogene Risikoverteilung in Verträgen erfordern.

Wichtigste Erkenntnisse des Berichts

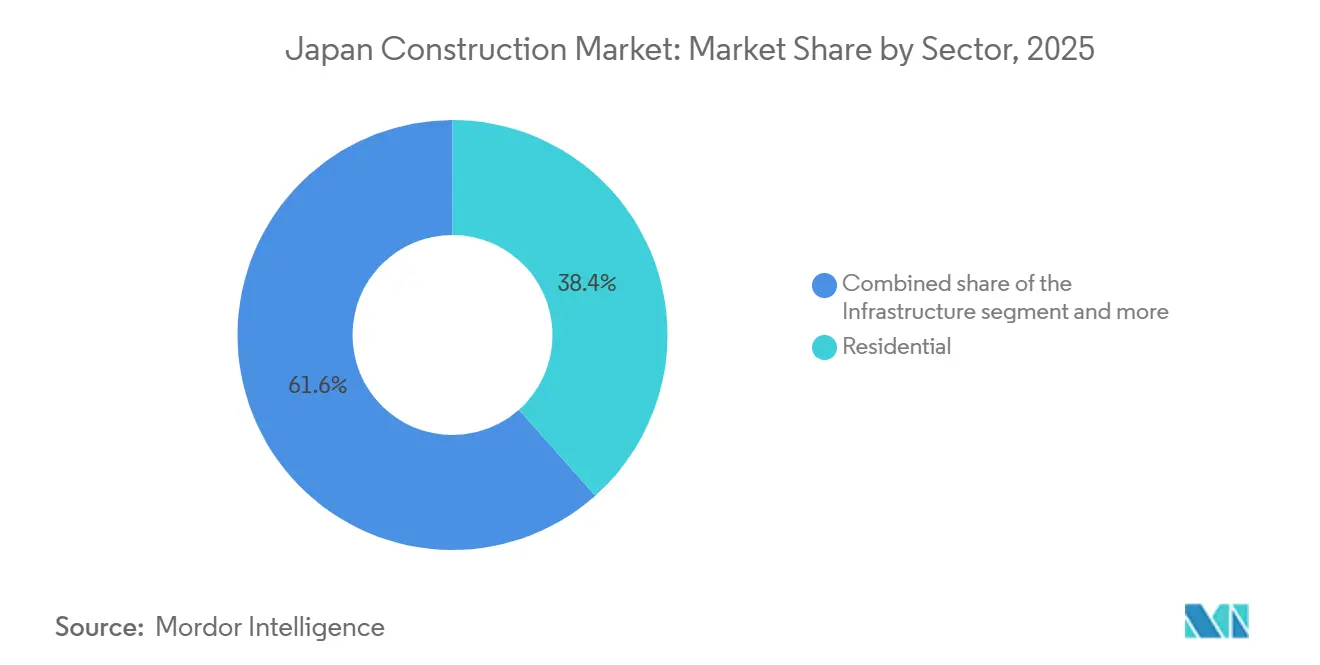

- Nach Sektor entfiel im Jahr 2025 ein Anteil von 38,44 % der Größe des Japan-Baumarkts auf den Wohnungsbau, und die Infrastruktur soll bis 2031 mit einem CAGR von 6,12 % wachsen.

- Nach Bauart hielt der Neubau im Jahr 2025 einen Anteil von 81,22 % am Japan-Baumarkt, während die Renovierung voraussichtlich bis 2031 mit einem CAGR von 6,55 % zulegen wird.

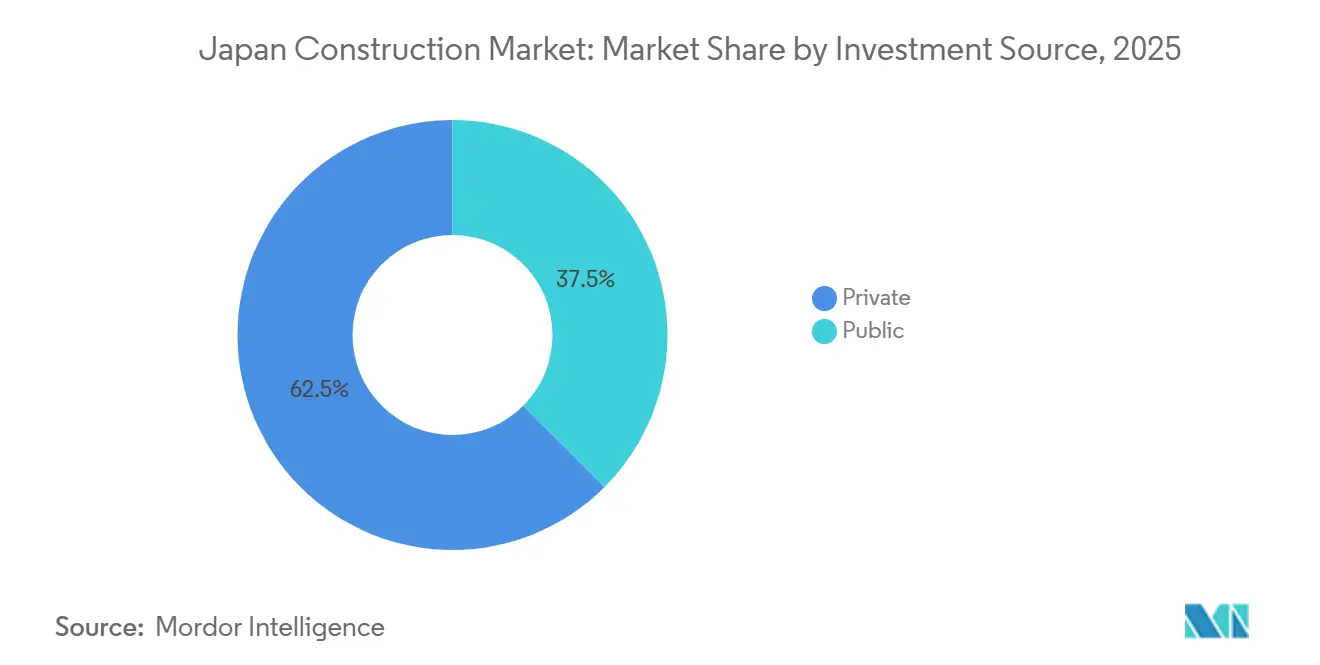

- Nach Investitionsquelle repräsentierten private Investitionen im Jahr 2025 einen Anteil von 62,50 % der Größe des Japan-Baumarkts, und die öffentlichen Ausgaben sollen bis 2031 mit einem CAGR von 6,33 % steigen.

- Nach Baumethode erfasste der konventionelle Vor-Ort-Bau im Jahr 2025 einen Anteil von 66,45 % am Japan-Baumarkt, während moderne Methoden voraussichtlich bis 2031 einen CAGR von 7,10 % verzeichnen werden.

- Nach Geografie verzeichnete Kanto im Jahr 2025 einen Anteil von 35,44 % der Größe des Japan-Baumarkts, und Hokkaido soll bis 2031 mit einem CAGR von 6,99 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan-Baumarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline für erneuerbare Energieprojekte (Offshore-Wind, Solar) | +1.2% | Hokkaido, Aomori, Akita, Yamagata | Mittelfristig (2–4 Jahre) |

| Staatliche Konjunkturprogramme und Ausgaben für öffentliche Arbeiten | +0.9% | National | Mittelfristig (2–4 Jahre) |

| BIM- und Digitalzwilling-Mandat (MLIT 2026) | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Seismische Nachrüstung und städtische Sanierungswelle | +0.7% | Kanto, Kansai, große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Wohnungsnachfragedruck im Großraum Tokio | +0.6% | Kanto (Tokio) | Kurzfristig (≤ 2 Jahre) |

| Subventionen für holzbasierte Hochhäuser (CLT, Holzwolkenkratzer) | +0.5% | National, mit frühen Gewinnen in städtischen Kernen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline für erneuerbare Energieprojekte (Offshore-Wind, Solar)

In Hokkaido, Aomori, Akita und Yamagata sind Japans Initiativen für erneuerbare Energien darauf ausgerichtet, den Baumarkt in den nächsten 2–4 Jahren um bescheidene ~1,2 % zu steigern, wobei Offshore-Wind und Solarenergie die Vorreiterrolle übernehmen. Offshore-Windprojekte, insbesondere jene, die von JERA in den Präfekturen Akita und Aomori vorangetrieben werden, schreiten in Richtung Bau voran, nachdem staatlich genehmigte Ausschreibungsrunden abgeschlossen wurden. Ab 2026 werden diese Projekte die Nachfrage nach maritimen Tiefbauarbeiten, Turbinenfundamenten, Hafenverbesserungen und Netzanschlüssen ankurbeln und den Offshore-Wind als Premium-Infrastruktursegment in Nordjapan festigen. Unterdessen entwickelt sich die Solarenergie aktiv in Hokkaido und Aomori. Dieser Schwung wird durch etablierte Anlagen wie den SoftBank Tomatoh Abira Solar Park und die Hinzufügung mittel- bis großer Projekte gestärkt. Solarinitiativen sind kontinuierlich in EPC-, Elektro- und Netzaufrüstungen eingebunden, mit einem schrittweisen Anstieg der Integration von Batteriespeichern. Zusammenfassend lässt sich sagen, dass Solar kurzfristig für stabile Bautätigkeit sorgt, während Offshore-Wind mittelfristig das Infrastrukturwachstum antreiben wird.

Staatliche Konjunkturprogramme und Ausgaben für öffentliche Arbeiten

Die Ausgaben für öffentliche Arbeiten lagen im Haushaltsjahr 2025 bei rund JPY 6.085,8 Milliarden (USD 43,5 Milliarden), wobei die Mittel auf Katastrophenschutz- und nationale Resilienzmaßnahmen ausgerichtet waren, die den Auftragsrückstand im Baubereich auch dann stützten, als der gesamte Haushaltsspielraum eng blieb[1]Japanisches Finanzministerium, "Faktenblatt zur japanischen öffentlichen Finanzierung Haushaltsjahr 2025," Finanzministerium. Innerhalb dieses Rahmens wurden Ausgaben für seismische Nachrüstungen, Hochwasserschutzsysteme und Brückenerneuerungen priorisiert, nachdem die Erdbebensaison 2024 die Notwendigkeit unterstrichen hatte, ältere Anlagen zu modernisieren. Die Änderungen des Bauunternehmensgesetzes vom Dezember 2025 verankerten standardisierte Lohnkosten und Preisanpassungsnormen in Vertragspraktiken und signalisierten die Absicht, die Lohnweitergabe zu verbessern und die Beschaffung im Japan-Baumarkt zu stabilisieren. Digitale Richtlinien zu BIM und CIM für öffentliche Arbeiten prägten weiterhin die Qualifikationsschwellen bei Ausschreibungen und veränderten Liefermodelle zugunsten integrierter Auftragnehmer mit stärkeren Designmanagementsystemen[2]Ministerium für Land, Infrastruktur, Transport und Tourismus, "Zusammenfassung des Weißbuchs zu Land, Infrastruktur, Transport und Tourismus in Japan, 2025. Während die politische Haltung Sichtbarkeit für Tief- und Resilienzprojekte bietet, haben angebotsseitige Einschränkungen – einschließlich Arbeitsobergrenzen und höherer Finanzierungskosten seit Anfang 2025 – die Produktivität und Modularisierung im Japan-Baumarkt in den Vordergrund gerückt.

BIM- und Digitalzwilling-Mandat (MLIT 2026)

Japans Ministerium für Land, Infrastruktur, Transport und Tourismus (MLIT) plant, bis 2026 ein Mandat für BIM und digitale Zwillinge einzuführen. Diese Initiative soll dem nationalen Baumarkt einen bescheidenen Schub von etwa 0,8 % in den nächsten zwei Jahren verleihen. Das Mandat zielt darauf ab, die Einführung von Building Information Modeling (BIM) in öffentlichen Infrastruktur- und Bauprojekten zu verbreitern. Es betont die Integration von digitalem Design, das Management von Lebenszyklusdaten und die Verbesserung der Zusammenarbeit zwischen Auftragnehmern, Planern und Anlageneigentümern. Dieser Schritt steht im Einklang mit Japans übergreifender i-Construction-Initiative, die darauf abzielt, die Produktivität zu steigern und dem Arbeitskräftemangel entgegenzuwirken. In naher Zukunft wird erwartet, dass das Mandat zu erhöhten Investitionen in digitale Planungsdienstleistungen, Softwareverbesserungen, Schulungen und Dateninfrastruktur durch Auftragnehmer im ganzen Land führt. Obwohl das Mandat keine neuen Bauprojekte direkt ankurbelt, beschleunigt es die Modernisierung von Prozessen, reduziert Nacharbeiten und Kostenüberschreitungen und stärkt die Projekttransparenz. Wenn das Mandat bei nationalen und öffentlichen Bauprojekten in Kraft tritt, werden Unternehmen, die BIM und digitale Zwillingstechnologien bereits eingeführt haben, wahrscheinlich einen Wettbewerbsvorteil sowohl bei der Ausschreibung als auch bei der Ausführung genießen.

Seismische Nachrüstung und städtische Sanierungswelle

Städtische Resilienzprogramme schritten voran, als Tokio seinen Resilienzplan aktualisierte und sich auf strukturelle Nachrüstungen und Hochwasserschutz konzentrierte, was eine langfristige Risikoplanung für Erdbeben und Taifune widerspiegelt. Die Behörden verweisen auf die hohe Wahrscheinlichkeit eines schweren Seismikereignisses für die Hauptstadt in den kommenden Jahrzehnten, was die anhaltende Nachfrage nach Nachrüstungen des vor 1981 errichteten Gebäudebestands im Japan-Baumarkt stützt. Vorschriften und Umsetzungsrahmen legen größeren Wert auf obligatorische Prüfungen älterer Gebäude und auf Qualitätssicherung bei komplexen Renovierungen in dicht besiedelten Stadtteilen. Große Städte erhöhten Investitionen in mehrschichtigen Schutz, der Deiche und unterirdische Reservoirs mit Frühwarnsystemen und Schulungsmaßnahmen für Bewohner kombiniert, und erweiterten damit die Bandbreite der Projekte über schwere Tiefbauarbeiten hinaus. Diese Konvergenz öffentlicher und privater Maßnahmen positioniert seismische Aufrüstungsarbeiten als dauerhaften Treiber für den Japan-Baumarkt bis in die 2030er Jahre.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und alternde Belegschaft | -1.3% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Importmaterialinflation und schwacher Yen | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Zonenreformen begünstigen Renovierung gegenüber Neubauten | -0.4% | Tokio, Osaka, Regionalstädte | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Genehmigung des CO₂-Fußabdrucks | -0.3% | Städtische Kernbereiche, MLIT-regulierte Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und alternde Belegschaft

Japans Bauarbeitskräfte alterten bis 2025 weiter, was die effektive Kapazität einschränkte, noch bevor neue Überstundengrenzen berücksichtigt wurden, die die Stunden pro Arbeitnehmer begrenzen und Unternehmen zwangen, Personalbesetzung und Zeitpläne im Japan-Baumarkt neu auszubalancieren. Branchenpläne setzen nun auf Modularisierung, Automatisierung und beschleunigte Ausbildung, um Qualifikationslücken zu schließen, wobei die BIM- und CIM-Integration manuelle Koordination auf digitale Vorplanung verlagert. Berufsverbände haben auf mehrjährige Defizite bei Fachkräften hingewiesen, wenn die Produktivität nicht schnell genug steigt, was Generalunternehmer dazu drängt, Designs zu standardisieren und die Vorfertigung außerhalb der Baustelle auszuweiten. Politische Diskussionen umfassen auch Wege für längerfristigen Aufenthalt und Qualifikationsstufenentwicklung für ausländische Arbeitnehmer zur Stabilisierung von Baustellenteams, obwohl Sprach- und Sicherheitsschulungsbedarf bindende Einschränkungen bleiben. Das Arbeitskräfteprofil ist daher ein zentraler Faktor für Lieferrisiken, Preisgestaltung und die Einführung moderner Methoden im Japan-Baumarkt.

Importmaterialinflation und schwacher Yen

Die Weitergabe von Importkosten trieb die Erzeugerpreise in den Jahren 2024 und 2025 in die Höhe, während ein schwächerer Yen die Kosten der Inputs in lokaler Währung verstärkte und den Druck auf Baumaterialindizes und Projektschätzungen aufrechterhielt. Branchenkennzahlen berichteten von kumulativen Anstiegen bei wichtigen Materialkörben seit 2021, kombiniert mit Lohnstückpreisrevisionen für öffentliche Arbeiten, die zusammen die Gesamtprojektkosten erhöhten und die Angebotsmargen im Japan-Baumarkt verengten. Zentralbankanpassungen der Zinssätze im Januar 2025 erhöhten die Finanzierungskosten moderat, was Auftragnehmer mit größerem Betriebskapitalbedarf betraf und die Sorgfalt bei Zahlungsmeilensteinen erhöhte. Die Vertragsreformen von 2025 versuchten, die Risikoverteilung bei Materialvolatilität zu formalisieren und unangemessen niedrige Angebote zu verbieten, aber der Übergang stellte neue administrative Anforderungen an Unternehmen und Kunden, während das Preisumfeld stabil blieb. Kostensicherheit ist daher zu einem entscheidenden Faktor sowohl bei öffentlichen als auch bei privaten Entscheidungen geworden und begünstigt standardisierte Designs und die Integration der Lieferkette im japanischen Baumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur gewinnt durch den Ausbau erneuerbarer Energien und die Halbleiterrevitalisierung an Dynamik

Der Wohnungsbau machte im Jahr 2025 38,44 % der Größe des Japan-Baumarkts aus, was Kantos Anziehungskraft und die stabile Ersatznachfrage für ältere Wohngebäude widerspiegelt, während der CAGR der Infrastruktur von 6,12 % bis 2031 sie als die am schnellsten wachsende Komponente im Prognosezeitraum positioniert. Zu den Prioritätsprogrammen gehören Resilienzaufrüstungen für Brücken und Hochwasserschutz, Vorbereitung von Offshore-Windstandorten und Häfen sowie die Neukonfiguration von Versorgungseinrichtungen rund um neue Netz- und Speicheranlagen, die den Einsatz sauberer Energie unterstützen. Die gewerbliche Nachfrage profitierte von der Expansion von Logistik- und Rechenzentren, die auf stromgesicherte Standorte und Glasfaseranbindung abzielen, was die Standortwahl und Baustandards im Japan-Baumarkt neu gestaltet. Der Offshore-Wind-Ausbau schritt mit den Vergaben der dritten Runde für Aomori und Yamagata voran, die gemeinsame Kommerzialisierungsziele für Juni 2030 haben und die Tiefbau- und Elektro-Balance-of-Plant-Pipeline stärken. Die Halbleiterlokalisierung fügte spezialisierte Reinraum- und MEP-Nachfrage hinzu, als die Rapidus IIM-1-Pilotlinie in Hokkaido im Jahr 2025 in Betrieb ging und damit verbundene Industriebauten als kurzfristiges Baukonstruktionsthema positionierte.

Das Wohnungsbausegment kämpfte mit einer Coderevision vom April 2025, die die Komplexität von Holzstrukturberechnungen erhöhte, was vorübergehend die Baubeginne bei kleineren Unternehmen senkte, bevor sich die Aktivität später im Jahr normalisierte. Die Nachfrage nach energieeffizienten Häusern blieb widerstandsfähig, da Eigentümer Dämmung, Dachsolarbereitschaft und niedrigere Lebenszyklusbetriebskosten im Japan-Baumarkt priorisierten. Die Infrastruktur wird wahrscheinlich weiter steigen, angetrieben durch erhöhte Resilienzbudgets und die Ausführung von Offshore-Wind, wobei der tiefbaulastige Mix die Auftragsabdeckung für erstklassige Generalunternehmer steigert. Auf der gewerblichen Seite gestalten Rechenzentrum-Projekte, einschließlich des 300-MW-Standorts in Tomakomai, Hokkaido, lokale Lieferketten und Baulogistik rund um Stromverfügbarkeit und erneuerbare Beschaffungsmodelle im Japan-Baumarkt um. Dieses Sektorgleichgewicht schafft eine stabile Basis für 2026 mit Diversifizierung über Wohnungsbau, Logistik, Energie und kritische Fertigung als wichtige Anker.

Nach Bauart: Renovierung steigt stark an, da Zonenreizanreize die Kapitalallokation verschieben

Der Neubau machte im Jahr 2025 81,22 % der Größe des Japan-Baumarkts aus, doch wird die Renovierung voraussichtlich bis 2031 mit einem CAGR von 6,55 % wachsen, da politische Maßnahmen Kapital in Anlagenerneuerung und Lebensdauerverlängerung lenken, wo risikobereinigte Renditen attraktiv sind. Brücken- und Tunnelanlagen, die Altersschwellen überschreiten, werden Inspektion und Verstärkung erfordern, was stabile Wartungsverträge unterstützt und Anlagensicherheitsprofile im Japan-Baumarkt verbessert. Städtische Eigentümer rüsten auch Büros auf, um Energieziele zu erfüllen und Mietererlebnisse zu erneuern, wobei ZEB-Pfade für Projekte Priorität haben, die von der digitalen Modellierung vom Design bis zur Inbetriebnahme profitieren können. Renovierungsprofile zeigen auch schnellere Zykluszeiten, wenn vorgefertigte Elemente integriert werden können, was zu einem Umfeld mit Überstundengrenzen und knappen Fachkräften passt. Die öffentliche Programmunterstützung für die BIM-Einführung und stadtweite digitale Zwillinge hilft, Entdeckungsrisiken zu reduzieren und die Bauabfolge auf komplexen Brownfield-Standorten im Japan-Baumarkt zu verbessern.

Die japanische Bauindustrie balanciert sich auch in Richtung Sanierung in Stadtteilen neu aus, wo Grünfeldentwicklung Katastrophenrisiken oder Zonenbeschränkungen ausgesetzt ist, was den Wert von Strukturverstärkungen, Gebäudehüllenaufrüstungen und Gebäudesystemmodernisierungen erhöht. Renovierungsführer standardisieren Lösungen und nutzen BIM-Bibliotheken, um Planungszeit und Nacharbeiten auf der Baustelle zu reduzieren, was höhere Lohnuntergrenzen und Materialvolatilität ausgleichen kann. Eigentümer, die den Lebenszykluskohlenstoff priorisieren, wenden sich auch der Renovierung zu, wenn Vorteile beim eingebetteten Kohlenstoff klar sind und wenn Genehmigungen für Abriss und Neubau aufwendiger sind. Der kombinierte Effekt ist eine gesündere Mischung aus traditionellen Neubauten und Renovierungen, die Risiken verteilt und die Anlagenleistung im Japan-Baumarkt verbessert. Der kombinierte Effekt ist eine gesündere Mischung aus traditionellen Neubauten und Renovierungen, die Risiken verteilt und die Anlagenleistung im Japan-Baumarkt verbessert. Es wird erwartet, dass diese Verschiebung anhält, da mehr Städte digitale Zwillingsebenen in die Planung integrieren und da Codeentwicklungen weiterhin Energie- und Sicherheitsstandards anheben.

Nach Investitionsquelle: Öffentliche Ausgaben beschleunigen sich durch Katastrophenresilienz und Halbleiteranreize

Private Investitionen hielten im Jahr 2025 einen Anteil von 62,50 %, während die öffentlichen Ausgaben voraussichtlich den schnelleren CAGR von 6,33 % bis 2031 verzeichnen werden, da Resilienz, Offshore-Wind und Industriepolitik weiterhin Budgetpriorität im Japan-Baumarkt beanspruchen. Die Ausgaben für öffentliche Arbeiten blieben in den letzten Jahren bei rund JPY 6 Billionen (USD 42,9 Milliarden) und erreichten im Haushaltsjahr 2025 JPY 6.085,8 Milliarden (USD 43,5 Milliarden), um kritische Netzwerke zu schützen und Aufrüstungen zu beschleunigen, die Katastrophenschäden langfristig reduzieren. Innerhalb dieses Plans zielte eine große Zuweisung auf Katastrophenschutz und nationale Resilienz ab, einschließlich Hochwasserschutzmaßnahmen und seismischer Nachrüstungen für vorrangige Anlagen in großen Ballungsräumen im Japan-Baumarkt. Finanzierungswege umfassen auch Unterstützung für strategische Industrien, einschließlich Halbleiter, wo Anlagenbauten und zugehörige Versorgungseinrichtungen spezialisierte Reinraum- und MEP-Fähigkeiten erfordern[3]Kajima Corporation, "Integrierter Bericht 2025," Kajima. Der politische Mix gibt größeren Generalunternehmern eine stabilere Grundlage für tiefbaulastige Arbeiten, mit Kooperationsmodellen und ÖPP-Strukturen, die gegebenenfalls angewendet werden.

Privates Kapital bleibt in Rechenzentren und Logistik aktiv, was eine 300-MW-Hyperscale-Entwicklung in Hokkaido umfasst, die die Bedeutung der Nähe zu erneuerbaren Energien und Netzkapazität für die Standortwahl im Japan-Baumarkt unterstreicht. Unternehmensstrategien und RE100-Verpflichtungen leiten auch Entwicklungen, die betriebliche Effizienz und niedrigere Emissionen in neuen Gewerbegebäuden priorisieren. Die geldpolitischen Bedingungen änderten sich Anfang 2025 mit einer Zinserhöhung, obwohl die Finanzierung nach globalen Maßstäben akkommodativ blieb und weiterhin Investitionen unterstützt, wo Renditen durch langfristige Verträge oder starke Mietnachfrage gedeckt sind. Öffentliche Investitionen werden voraussichtlich schneller wachsen als private im Prognosezeitraum aufgrund von Pflichtpflegerückständen und langfristigen Zielen für saubere Energie, was die Basis für den Japan-Baumarkt bis 2031 stabilisiert. Dieses Gleichgewicht begünstigt Auftragnehmer mit Kostenkontrollsystemen, Compliance-Bereitschaft und der Fähigkeit, BIM-gesteuerte Prozesse in Beschaffung und Lieferung zu integrieren.

Nach Baumethode: Modulare und vorgefertigte Ansätze gewinnen angesichts von Arbeitskräfteengpässen an Bedeutung

Der konventionelle Vor-Ort-Bau machte im Jahr 2025 66,45 % der Aktivität aus, während vorgefertigte und modulare Ansätze voraussichtlich bis 2031 einen CAGR von 7,10 % verzeichnen werden, da Auftragnehmer Arbeit außerhalb der Baustelle verlagern und die Montage im Japan-Baumarkt industrialisieren. Integrierte Wohnungsbauunternehmen kombinieren Design und Fabrikfertigung, um Standardmodule mit engeren Toleranzen und niedrigeren Nacharbeitsraten zu liefern, was höhere Lohnuntergrenzen und strengere Überstundenregeln auf Baustellen ausgleicht. Hybride Massivholz- und vorgefertigte Elemente werden in ausgewählte mittelhohe Gebäude eingeführt, da sich Vorschriften weiterentwickeln und die Mieterbedarf kohlenstoffarme Gebäude in Premium-Clustern bevorzugt. Bei großen Projekten schreitet die Modularisierung in Technikräumen, Badezimmerpods und Fassadensystemen voran, was kritische Pfadarbeiten komprimiert und die Exposition gegenüber Variabilität der Baustellenarbeit im Japan-Baumarkt reduziert. Die digitale Schicht fungiert als Enabler, mit BIM-Standards und Inhaltsbibliotheken, die die Koordination vereinfachen und vorhersehbarere Schnittstellen zwischen fabrikgefertigten Komponenten und Vor-Ort-Gewerken schaffen.

Die japanische Bauindustrie erprobt auch emissionsarme Geräte und Baustellenautomatisierung, die fabrikzuerst-Produktion ergänzen und ruhigere, sicherere Abläufe in dicht besiedelten Stadtteilen unterstützen. Politische Rahmenbedingungen wie i-Construction 2.0 zielen darauf ab, die Produktivität zu steigern und die Überprüfung zu rationalisieren, was mit modularen Workflows übereinstimmt und den administrativen Aufwand bei öffentlichen Ausschreibungen reduziert. Holzdesignstandards und die Codeaktualisierung vom April 2025 gestalten, wo und wie Vorfertigung in mehrgeschossigen Wohn- und Büroprojekten skalieren kann, insbesondere wenn Eigentümer Energie, Kohlenstoff und Resilienz gemeinsam bei Standortentscheidungen abwägen. Geräteinnovationen wie automatisierte Hebekoordination und Telematik für schwere Anlagen werden in große Baustellen integriert, um Leerlaufzeiten zu reduzieren und Sicherheitsergebnisse im Japan-Baumarkt zu verbessern. Diese Verschiebungen sind schrittweise, verstärken sich aber mit jedem Designzyklus, da mehr Eigentümer und öffentliche Behörden modulare Bereitschaft und digitale Liefergegenstände spezifizieren.

Geografische Analyse

Kanto dominierte den Japan-Baumarkt im Jahr 2025 mit einem Anteil von 35,44 %, während Hokkaido voraussichtlich das schnellste Wachstum mit einem CAGR von 6,99 % bis 2031 verzeichnen wird, was aufkommende Investitionen in erneuerbare Energien und digitale Infrastruktur widerspiegelt. Kantos Führungsposition im Jahr 2025 spiegelt eine starke Grundlage im Wohnungs- und gewerblichen Sanierungsbereich wider, unterstützt durch Investitionen in Transitkorridore und städtische Bezirksaufrüstungen, die Generalunternehmer und Spezialgewerke im Japan-Baumarkt in stetiger Rotation halten. Tokios große Pipeline umfasst Premium-Büro- und Mischnutzungstürme, wo die Mietnachfrage nach Energieleistungsstandards das Spezifikationsniveau für Fassaden, HLK und Steuerungen erhöht. Klimaresilienzprioritäten unterstützen weiterhin Hochwasserschutzverbesserungen und seismische Nachrüstungen und verteilen Arbeit auf mehrere Subgewerke und Beratungsdisziplinen im Japan-Baumarkt. Innerhalb der Kanto-Metro normalisierten sich Wohnungsbaubeginne nach codebedingten Anpassungen Mitte 2025, wobei große Wohnungsbauunternehmen die Planungsprediktabilität wiedererlangten und kleinere Unternehmen sich auf neue Struktur- und Dämmvorschriften neu kalibrierten. Die öffentliche Auftragsvergabe in der Region wird auch durch BIM-Bereitschaftsanforderungen geprägt, die einen Fähigkeitsfilter für die Ausschreibungsteilnahme im Japan-Baumarkt hinzufügen.

Hokkaidos Entwicklung ist durch erneuerbare Energien und digitale Infrastruktur verankert, was Nachfrage nach maritimen Tiefbauarbeiten, Umspannwerksbauten und Hochkapazitätsübertragung schafft, neben großflächiger Standortentwicklung für Rechenzentren. Die Ausweisung von Fördergebieten für Offshore-Wind hat die Bühne für mehrjährige Baupläne und Hafenmodernisierung bereitet, wobei Auftragnehmer Schiffszugang, Lagerplätze und Fertigungsbasen auf Projektdesigns im Japan-Baumarkt ausrichten. Tomakomai's Hyperscale-Computing-Cluster veranschaulicht, wie Nähe zu erneuerbaren Energien, Zusammenarbeit mit lokalen Behörden und Landverfügbarkeit stromintensive Bauten anziehen können, die wiederum Lieferantenökosysteme und Arbeitskräftepipelines anziehen. Wenn diese Programme reifen, sollte sich der regionale Projektmix auf Speicher, Netzaufrüstungen und Industrieanlagen ausweiten, die sauberere Elektrizität im Japan-Baumarkt nutzen.

Kansai, Chubu und Tohoku bieten komplementäre Nachfrage. Kansai umfasst bedeutende städtische Sanierungen und Post-Expo-Hinterlassenschaften, die Innenausbau- und Ausbauarbeiten bis 2026 im Japan-Baumarkt aufrechterhalten. Chibus Fertigungsbasis unterstützt Erweiterungen und Modernisierungen in der Automobil- und angrenzenden Sektoren, während Tohoku von Wachstum bei sauberer Energie profitiert, das mit langfristigen Wiederaufbauplänen übereinstimmt. Im übrigen Japan werden Logistikzentren und Industrieparks weiterhin erneuert und erweitert, wo Transportkorridore und Landreserven Mehrmietereinrichtungen unterstützen. Die geografische Gesamtverteilung ist ausgewogen, wobei Energie- und Resilienzpolitiken die erfassten Volumina dort gestalten, wo lokale Vorschriften und Netzverfügbarkeit Investitionen skalieren lassen im Japan-Baumarkt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die führenden Generalunternehmer einen erheblichen Anteil sehr großer Tief-, Infrastruktur- und komplexer Baupakete erfassen, während Wohnungs- und kleiner Gewerbebau unter regionalen Spezialisten im Japan-Baumarkt fragmentiert bleibt. Strategische Expansionen betonen Rechenzentren, Halbleiter und erneuerbare Energien, wo MEP-Inhalt, Reinraumstandards und Meerestechnik Differenzierungsmerkmale für große Akteure sind. Im Oktober 2025 erwarb Obayashi das US-amerikanische Unternehmen GCON Inc. und erweiterte damit seine Reichweite im Bau kritischer Umgebungen, der Rechenzentrum- und Halbleiterkunden in mehreren Bundesstaaten bedient. Kajima berichtete über Meilensteine bei Auslandserlösen im Haushaltsjahr 2024 und führt halbleiterverknüpfte Anlagen wie die Rapidus IIM-1-Pilotlinie aus, was seine Prozess- und Reinraumbaufähigkeiten im Japan-Baumarkt demonstriert. Shimizu hat Innenausbaukapazitäten in Asien und Nordamerika hinzugefügt, um Hotel- und Mieterverbesserungsnachfrage anzusprechen und Workflow-Integrationsziele über Märkte hinweg auszurichten.

Technologieprogramme sind zentral für Produktivitätsinitiativen. Obayashi führt Baustellenmanagement- und Hebekoordinationssysteme ein, um Kranoperationen zu verbessern und Leerlaufzeiten zu reduzieren, und erprobt gleichzeitig Geräte mit alternativen Antrieben, um zur Dekarbonisierung schwerer Operationen auf Baustellen im Japan-Baumarkt beizutragen. Kajima hat automatisierte Mobilitätssysteme für den Tunnelbau eingesetzt und skaliert BIM-Inhalte und Workflows, um Fehler bei komplexen Innenausbauten zu reduzieren. Shimizus Logistik- und Industriebauten zielen auf ZEB-Standards ab, unterstützt durch standardisierte Designmodule, die die Lieferung beschleunigen. Im gesamten Peer-Set werden digitale Compliance und Ausführungsfähigkeit zu Voraussetzungen für öffentliche Ausschreibungen, was Volumen zu Unternehmen mit starken Back-Office- und Engineering-Stacks im Japan-Baumarkt lenkt. Diese Maßnahmen verbessern insgesamt die Widerstandsfähigkeit gegenüber Inputkostenschwankungen und Arbeitskräfteengpässen.

Die Kapitalallokation in den Jahren 2025 und 2026 umfasst auch gezielte Fusionen und Übernahmen sowie Partnerschaften. Daiwa Houses US-Expansion durch Stanley Martin und Windsor Homes fügt Skalierungs- und Beschaffungsvorteile hinzu, die für industrialisierte Wohnungsbau-Workflows im Japan-Baumarkt relevant sind. ITOCHU unternahm Schritte zur Stärkung seiner Wertschöpfungskette für Baumaterialien durch Hinzufügung eines Generalunternehmer-Tochterunternehmens und Verfolgung von Ergänzungsakquisitionen in verwandten Produktlinien. Taiseis mittelfristiger Plan umfasst Immobilienallianzen und Allokationen für erneuerbare Energien, die Optionalität für stabile Einnahmen und Entwicklungsmöglichkeiten aufbauen. Auf der Energieseite machten politische Reformen nach 2024 Offshore-Wind investierbarer und sahen Nullprämien-Vergaben bei JPY 3,00 (USD 0,021) pro kWh in den Vergaben der dritten Runde, was die Erwartungen an Kostenkurven und Lieferantenstrategien im Japan-Baumarkt beeinflusste. Der nach wie vor fragmentierte Schwanz aus Wohnungsbau, Innenausbau und kleinen Tiefbaupaketen bleibt aktiv und preislich wettbewerbsfähig, insbesondere außerhalb großer Ballungsräume.

Führende Unternehmen der Japan-Bauindustrie

Obayashi Corporation

Kajima Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Obayashi führte Japans ersten Machbarkeitstest eines mit Wasserstoff-Brennstoffzellen betriebenen Hydraulikbaggers auf einer aktiven Baustelle durch und förderte damit die Einführung emissionsfreier Maschinen für schwere Arbeiten.

- Januar 2026: INPEX und Partner nahmen den kommerziellen Betrieb des Offshore-Windkraftprojekts Goto City auf, einer 16,8-MW-Schwimmwind-Anlage, die vom METI genehmigt wurde, und validierten damit Technologiepfade für tieferes Wasser.

- Oktober 2025: Obayashi erwarb 100 % von GCON Inc., einem US-amerikanischen Auftragnehmer mit Schwerpunkt auf Rechenzentren und halbleiterbezogenen MEP-Arbeiten, und erweiterte damit seinen Fußabdruck in kritischen Umgebungen.

- September 2025: Daiwa House erwarb durch Stanley Martin Homes Windsor Homes in North Carolina, um US-amerikanische Einfamilienhauslieferungen bis 2026 auf über 10.000 zu skalieren.

Berichtsumfang des Japan-Baumarkts

Bauwesen bezieht sich auf die Errichtung gewerblicher, institutioneller oder wohnlicher Infrastrukturen wie Brücken, Gebäude, Straßen und andere Bauwerke. Zu den verschiedenen Materialien, die im modernen Bauwesen verwendet werden, gehören Ton, Stein, Holz, Ziegel, Beton, Metalle und Kunststoffe, unter anderem.

Japans Baumarkt ist nach Sektor segmentiert (Wohnungsbau, Gewerbebau, Industriebau, Infrastruktur (Verkehr) sowie Energie und Versorgung).

Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente. Der Bericht deckt auch die Auswirkungen von COVID-19 auf den Markt ab.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Hokkaido |

| Tohoku |

| Kanto (Tokio) |

| Chubu (Nagoya) |

| Kansai (Osaka) |

| Rest von Japan |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Hokkaido | |

| Tohoku | ||

| Kanto (Tokio) | ||

| Chubu (Nagoya) | ||

| Kansai (Osaka) | ||

| Rest von Japan | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan-Baumarkt derzeit und wie ist der Wachstumsausblick?

Die Größe des Japan-Baumarkts betrug im Jahr 2025 USD 528,41 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 5,07 % USD 709,00 Milliarden erreichen, unterstützt durch Resilienzprogramme, erneuerbare Energien und halbleiterverknüpfte Bauten.

Welche Segmente werden bis 2031 im japanischen Baubereich am schnellsten wachsen?

Infrastruktur ist der am schnellsten wachsende Sektor mit einem CAGR von 6,12 %, Renovierung führt nach Bauart mit einem CAGR von 6,55 %, und moderne Baumethoden werden mit einem CAGR von 7,10 % prognostiziert, unterstützt durch politische und Produktivitätsbedürfnisse.

Wie beeinflussen staatliche Maßnahmen den Japan-Baumarkt?

Budgets für öffentliche Arbeiten betonen Katastrophenschutz und Resilienz, BIM- und CIM-Mandate gestalten die Beschaffung, und Vertragsreformen von 2025 unterstützen Lohngerechtigkeit und Preisanpassungen, was die Lieferung im Japan-Baumarkt stabilisiert.

Was treibt regionale Unterschiede in der Bautätigkeit in Japan an?

Kanto führt aufgrund der städtischen Sanierung, während Hokkaidos Wachstum durch Offshore-Wind und 300-MW-Rechenzentrum-Projekte angetrieben wird, die mit lokalen erneuerbaren Energieressourcen übereinstimmen.

Wie beeinflussen Materialkosten und Arbeitsbedingungen Angebote und Zeitpläne?

Importgetriebene Inflation und ein schwächerer Yen erhöhten Material- und Erzeugerpreise, während Lohnstückpreisrevisionen und Überstundengrenzen Zeitpläne verengten und Auftragnehmer zur Vorfertigung und digitalen Lieferung drängten.

Welche Technologien setzen Auftragnehmer ein, um Produktivität und Compliance zu managen?

Auftragnehmer skalieren BIM-Inhaltsbibliotheken, digitale Zwillinge für die Planung, automatisierte Hebekoordination und Erprobungen emissionsarmer Geräte, um die Produktivität zu steigern und Beschaffungsstandards im Japan-Baumarkt zu erfüllen.

Seite zuletzt aktualisiert am: