Größe und Marktanteil des deutschen Wohnungsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

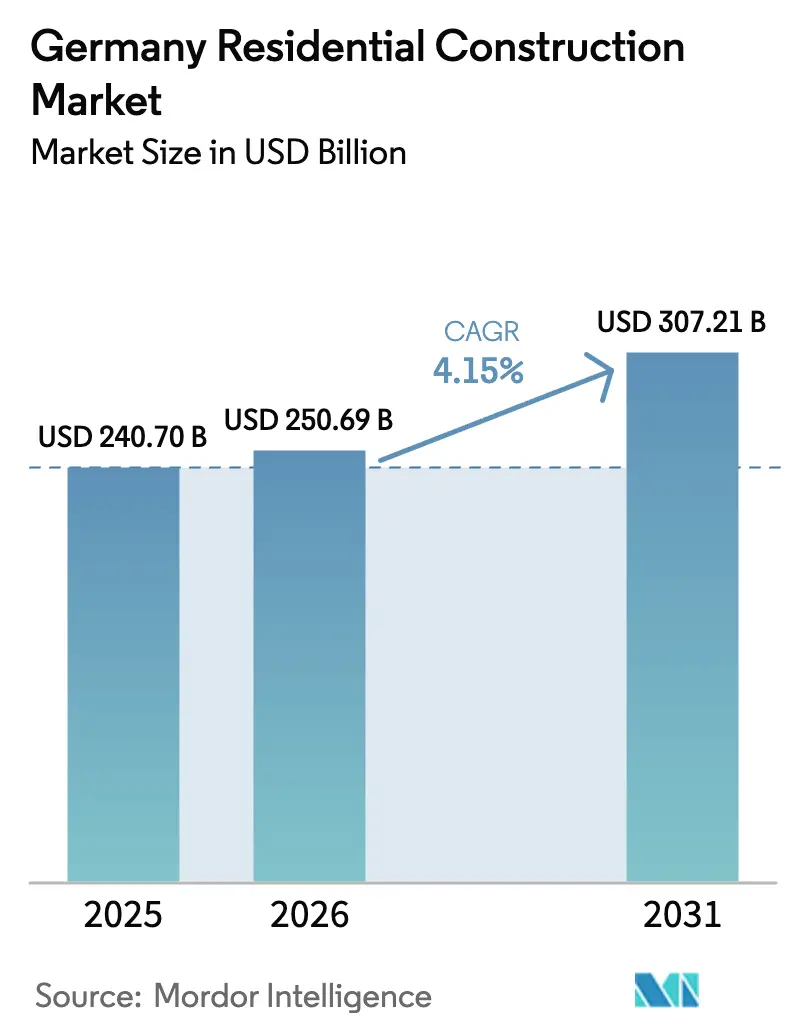

| Marktgröße im Basisjahr (2025) | 240.70 Milliarden US-Dollar |

| Marktgröße (2026) | 250.69 Milliarden US-Dollar |

| Marktgröße (2031) | 307.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Wohnungsbaumarkts durch Mordor Intelligence

Die Größe des deutschen Wohnungsbaumarkts soll von 240,70 Milliarden USD im Jahr 2025 auf 250,69 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 307,21 Milliarden USD erreichen, bei einer CAGR von 4,15 % über den Zeitraum 2026–2031. Renovierungen dominieren, da Eigentümer Gebäude entsprechend den EU-Energievorschriften modernisieren, während der modulare Bau als kosteneffiziente Antwort auf den Fachkräftemangel an Bedeutung gewinnt. Die Preisinflation bei Baueingangsmaterialien – 3,2 % im Jahresvergleich im Februar 2025 – belastet weiterhin die Margen der Projektentwickler[1]Statistisches Bundesamt, „Baupreisindizes Februar 2025”, destatis.de. Gleichzeitig stützen robuste ESG-gebundene Kapitalzuflüsse und ein anhaltender Wohnungsengpass die langfristige Nachfrage und ermutigen große Marktteilnehmer wie Vonovia, die jährlichen Kapitalausgaben zu verdoppeln und bis 2028 ein Ziel von 70.000 neuen Einheiten anzustreben.

Wesentliche Erkenntnisse des Berichts

- Nach Bauart entfielen im Jahr 2025 44,40 % des Marktanteils des deutschen Wohnungsbaumarkts auf den Neubau; die Renovierung wird bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen.

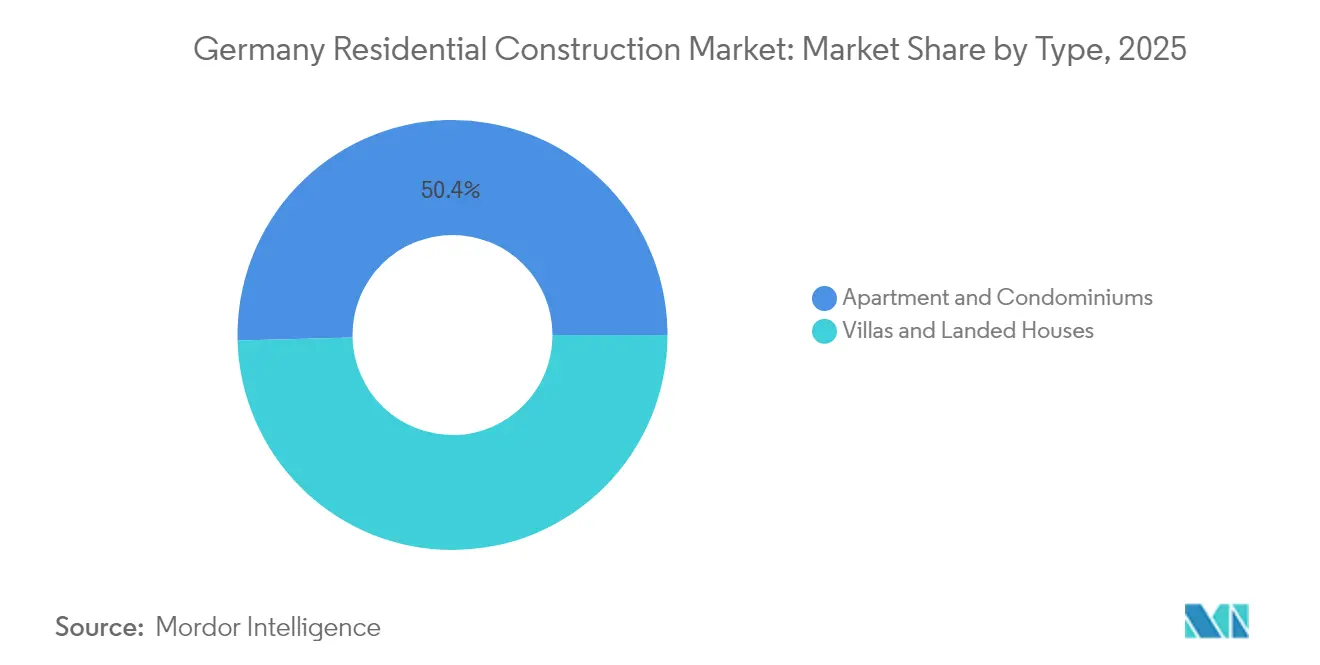

- Nach Wohnprodukt führten Wohnungen im Jahr 2025 mit einem Umsatzanteil von 50,40 % am deutschen Wohnungsbaumarkt, während Villen und Einfamilienhäuser die schnellste CAGR von 4,36 % bis 2031 erzielen sollen.

- Nach Baumethode entfielen im Jahr 2025 91,30 % des Marktwerts des deutschen Wohnungsbaumarkts auf traditionelle Bautechniken, während modulare Verfahren mit einer CAGR von 4,49 % wachsen.

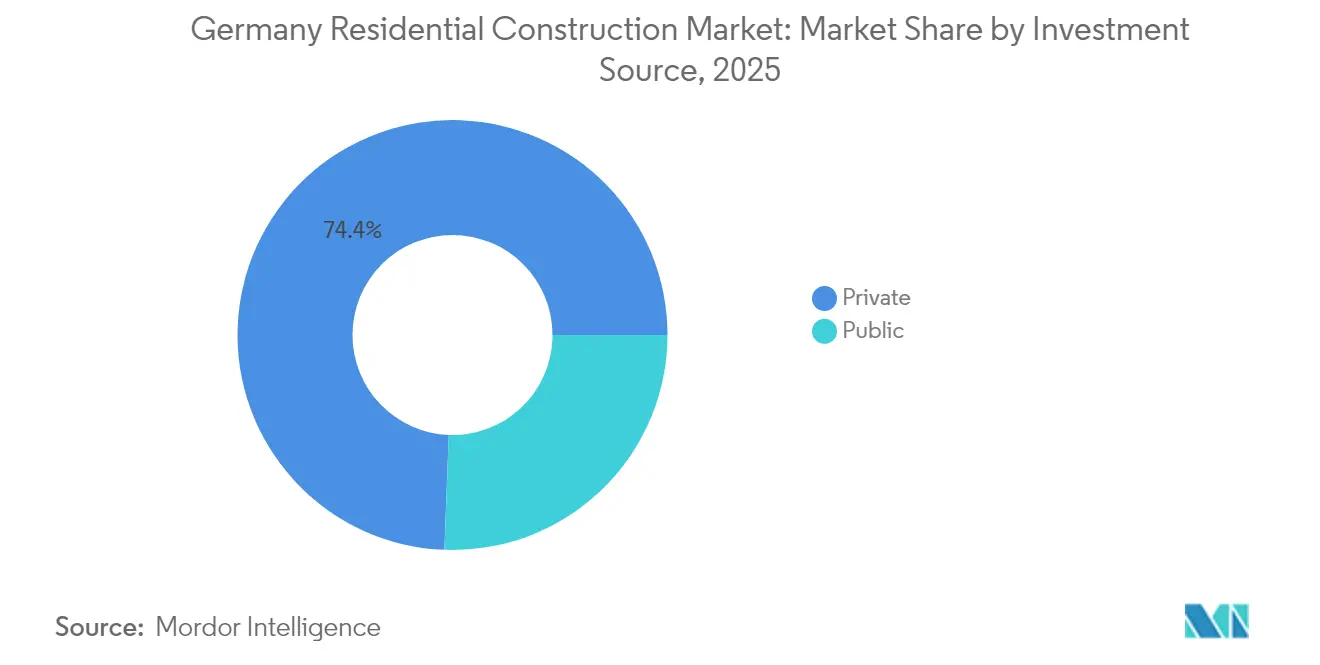

- Nach Investitionsquelle hielt das private Segment im Jahr 2025 einen Anteil von 74,40 % am deutschen Wohnungsbaumarkt; die öffentliche Finanzierung verzeichnet mit einer CAGR von 5,11 % – gestützt durch Sozialwohnungsbudgets – das stärkste Wachstum.

- Nach Region hielt Berlin im Jahr 2025 einen beherrschenden Anteil von 59,20 % am deutschen Wohnungsbaumarkt; das übrige Deutschland ist der Wachstumsführer mit einer CAGR von 4,54 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Wohnungsbaumarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Alternder Wohnungsbestand treibt Renovierungsbedarf an | +1.2% | National; am stärksten in Berlin, München, Frankfurt | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Linderung des Wohnungsmangels | +0.9% | National; Schwerpunkt Ballungsräume | Mittelfristig (2–4 Jahre) |

| Anstieg ESG-gebundener Immobilienfonds | +0.7% | National; Berlin, Hamburg, Frankfurt | Mittelfristig (2–4 Jahre) |

| Digital gestützter Off-Site-Modulbau | +0.6% | National; frühphasiger urbaner Rollout | Langfristig (≥ 4 Jahre) |

| Ausweitung von Baukindergeld und ähnlichen Familienförderungen im Wohnungsbau | +0.5% | National, auf Erstkäufer ausgerichtet | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Ausgabe grüner gedeckter Schuldverschreibungen für Wohnbauprojekte | +0.4% | National, konzentriert in den wichtigsten Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Wohnungsbestand treibt Renovierungsbedarf an

Etwa zwei Drittel der deutschen Wohngebäude wurden vor 1980 errichtet, und Eigentümer sehen sich nun mit verschärften EU-Mindestanforderungen an die Energieeffizienz konfrontiert. Dieser Altbestand hat die Aktivitäten in Richtung Modernisierungen verschoben, wobei der deutsche Wohnungsbaumarkt zunehmend von Dämmmaßnahmen, der Installation von Wärmepumpen und dem Einbau intelligenter Messsysteme angetrieben wird[2]Kiel Institut für Weltwirtschaft, „Rentabilität energetischer Sanierungen im deutschen Wohnungsbau”, kielinstitute.org. Sanierte Einheiten erzielen Mietaufschläge – veranschaulicht durch Berlins Anstieg der Angebotsmieten für Neubauten um 14 % von 2022 auf 2023, eine Lücke, die der sanierte Bestand schließen kann. Der Druck ist bundesweit spürbar, am stärksten jedoch in Großstädten, wo bebaubares Land knapp ist, was die zentrale Bedeutung von Renovierungen für das Volumen- und Wertwachstum weiter unterstreicht.

Staatliche Anreize zur Linderung des Wohnungsmangels

Die Bundespolitik hat sich entschieden in Richtung direkter Finanzunterstützung verschoben und die Sozialwohnungsbudgets bis 2028 auf mehr als 20 Milliarden EUR (22,07 Milliarden USD) erhöht, während für zwischen Oktober 2023 und September 2029 gestartete Neubauprojekte eine Abschreibung von 5 % im ersten Jahr angeboten wird. Das klimafreundliche Bauprogramm der KfW vergab im Jahr 2024 zinsgünstige Darlehen in Höhe von 762 Millionen EUR (840,97 Millionen USD) und hat seit März 2023 über 83.000 Einheiten gefördert. Staatliche Programme wie die einkommensabhängige Förderung Bayerns ergänzen die Bundesförderung. Obwohl das jährliche Fertigstellungsziel von 400.000 Einheiten im Jahr 2023 verfehlt wurde, signalisiert die politische Dynamik anhaltende Impulse für den deutschen Wohnungsbaumarkt.

Anstieg ESG-gebundener Immobilienfonds auf der Suche nach grünen Vermögenswerten

Kapitalströme folgen regulatorischen Anreizen: Berlin Hyps grüner Hypothekenpfandbrief über 500 Millionen EUR (551,82 Millionen USD) war sechsfach überzeichnet, wobei fast ein Drittel der Aufträge von dezidierten Umweltinvestoren platziert wurde. Die Deutsche Bank bot – abgesichert durch eine EIB-Mezzaningarantie – Hypotheken im Volumen von 600 Millionen EUR (662,18 Millionen USD) mit einem Zinsrabatt von 0,2 Prozentpunkten für energieeffiziente Kreditnehmer an[3]Europäische Investitionsbank, „EIB garantiert grüne Wohnungsbaukredite der Deutschen Bank”, eib.org. Die Vorzugsfinanzierung spaltet den Markt in „Grünprämien”- und „Braun-Abschlag”-Segmente und ermutigt Projektentwickler, hohe Leistungsstandards in neuen Projekten und umfangreiche Tiefensanierungen einzuplanen.

Einsatz digital gestützter Off-Site-Modulbaukonstruktion

Fabrikgefertigte Wohnmodule verkürzen die Bauzeiten um bis zu 70 % und mildern einen chronischen Fachkräftemangel im Handwerk, der 2025 zu Lohnabschlüssen von über 4 % geführt hat. GOLDBECK berichtet von schlüsselfertigen Kosten von nur 2.000 EUR pro m² (2.207,28 USD pro m²) für standardisierte Mehrfamilienhausrohbauten, was einen Kostenpuffer gegen volatile Materialpreise schafft. Eine breitere Umsetzung hängt von der Harmonisierung der Bauvorschriften und den Zeichnungsstandards der Banken ab; öffentliche Vergaberegeln beginnen jedoch, modulare Angebote bei Sozialwohnungsausschreibungen zu bevorzugen, was den mittelfristigen Wachstumspfad im deutschen Wohnungsbaumarkt stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Baumateriailkosten | -1.1% | Bundesweit; am stärksten an urbanen Standorten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und Lohninflation | -0.8% | Bundesweit; am stärksten in Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienznormen erhöhen die anfänglichen Investitionsaufwendungen | -0.6% | National, strengere Durchsetzung in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Kommunale Engpässe bei der Baulandbereitstellung trotz Bundesinitiative | -0.5% | Konzentriert in Berlin, München, Frankfurt, Hamburg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Baumaterialkosten

Die Einstandspreise stiegen im Februar 2025 um 3,2 % im Jahresvergleich, wobei Dachdeckerarbeiten und Elektroinstallationen noch stärkere Anstiege verzeichneten. Knappes Zement- und Stahlangebot – beide durch hohe Energie- und CO₂-Kosten belastet – weitet die Budgetlücke bei langfristigen Projekten aus. Projektentwickler reagieren mit Vorwärtskäufen oder dem Einsatz von Ingenieurholzsystemen, doch kleinen und mittelständischen Bauunternehmen fehlt die Absicherungskapazität. Die erhöhte Materialienpreisinflation bleibt die unmittelbarste Belastung für den deutschen Wohnungsbaumarkt.

Fachkräftemangel und Lohninflation

Die Zahl der Beschäftigten im deutschen Baugewerbe sank zwischen 2019 und 2024 um 6 %, obwohl die Bauprojektpipeline ausgeweitet wurde. Gewerkschaftliche Lohnabschlüsse erhöhten die Vergütung im Jahr 2025 um mehr als 4 % und übertrafen damit die Produktivitätszuwächse. Der angespannte Arbeitsmarkt beschleunigt die Einführung von Vorfertigung und verschärft den Wettbewerb um Elektriker und Heizungs-, Lüftungs- und Klimaanlageninstallateure, was Kostendruck erzeugt, der einige politische Rückenwindeffekte zunichtemacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wohnungen treiben das Volumen an, Villen erfassen das Wachstum

Wohnungen und Eigentumswohnungen hielten im Jahr 2025 50,40 % des Marktwerts des deutschen Wohnungsbaumarkts, unterstützt durch Dichtevorgaben in städtischen Bebauungsplänen. Institutionelle Vermieter bevorzugen das Segment aufgrund des Portfolioumfangs, und Managementeffizienz hält die Betriebskosten planbar. Die Nachfrageresilienz spiegelt sich in Vonovias bundesweitem Portfolio von 485.000 Einheiten wider, das im Jahr 2024 eine stabile Auslastung von über 96 % verzeichnete.

Freistehende Villen und Einfamilienhäuser sind zwar in absoluter Größe kleiner, wachsen jedoch mit der höchsten CAGR von 4,36 % bis 2031 unter allen Wohnkategorien. Die Akzeptanz von Fernarbeit und der verbesserte Breitbandausbau in Vororten ermutigen Haushalte, Pendelkomfort gegen Wohnraum zu tauschen. Das KfW-Programm „Jung kauft Alt”, das Familien bei der Sanierung älterer Einfamilienhäuser Darlehen von bis zu 150.000 EUR (165.546 USD) bietet, unterstützt diesen Wandel. Bauunternehmen erzielen in diesem Segment höhere Einheitenmargen und gleichen damit Material- und Lohninflation teilweise aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierungsdominanz spiegelt die infrastrukturelle Realität wider

Renovierungsprojekte machten 2025 55,60 % der Ausgaben im deutschen Wohnungsbaumarkt aus und sollen bis 2031 jährlich um 4,31 % wachsen. Energiespardirektiven im Rahmen des EU-Pakets „Fit für 55” machen Sanierungsförderungen attraktiver denn je. Das BEG-Programm (Bundesförderung für effiziente Gebäude) finanziert Wärmepumpen-Upgrades und Fassadendämmung mit Zuschüssen von bis zu 20 % der förderfähigen Kosten.

Neubauleistungen bleiben unverzichtbar, doch knappes Bauland in Innenstädten, höhere Finanzierungskosten und langwierige Genehmigungsverfahren drängen Projektentwickler dazu, die Modernisierung des bestehenden Bestands zu bevorzugen. Bei Gebäuden aus der Zeit vor 1980 kann eine umfassende Sanierung bis zu 60 % der Neubaukosten erreichen, vermeidet aber dennoch Grundstückserwerbskosten und kann einheitenweise gestaffelt werden, was das Cashflow-Risiko im deutschen Wohnungsbaumarkt glättet.

Nach Baumethode: Traditionelle Techniken stehen vor modularer Disruption

Konventionelle Vor-Ort-Verfahren beherrschten 2025 noch immer 91,30 % der Produktion, was auf etablierte Lieferketten und regulatorische Planungsnormen zurückzuführen ist. Dennoch skalieren moderne modulare und vorgefertigte Verfahren mit einer CAGR von 4,49 %, da Projektentwickler Terminverlässlichkeit und Arbeitseinsparungen anstreben. KLEUSBERGs hybride Holz-Stahl-Module senken CO₂-Emissionen und halten gleichzeitig die Gitterschalenspannweiten für enge urbane Grundrisse flexibel.

Finanzierer beginnen, das geringere Baurisiko bei Fabrikbauten anzuerkennen, was die Beleihungsquoten für Modulprojekte verbessert. Sollte die Harmonisierung der Bauvorschriften fortschreiten, könnte die Marktdurchdringung des modularen Baus den deutschen Wohnungsbaumarkt für vorgefertigte Systeme bis zum Ende des Jahrzehnts in einen hohen einstelligen Prozentanteil heben.

Nach Investitionsquelle: Privates Kapital führt, öffentliche Finanzierung beschleunigt sich

Privates Kapital finanzierte 2025 74,40 % des Projektvolumens, gestützt durch Pensionsfonds und offene Spezialfonds, die auf stabile Mietrenditen abzielen. ESG-Verknüpfungen stellen einen wachsenden Teil dieses Pools dar, wobei grün zertifizierte Gebäude eine geringere Prämienamortisation aufweisen.

Die öffentliche Finanzierung, gestärkt durch Sozialwohnungsausgaben von über 20 Milliarden EUR bis 2028, verzeichnet mit 5,11 % CAGR das kräftigste Wachstum. Der DKB-Sozialanleihe über 500 Millionen EUR leitet kostengünstiges Fremdkapital an kommunale Anbieter weiter, die über 5 Millionen Einwohner versorgen. Während Vergabezeitpläne die Ausführung verlangsamen, machen garantierter Landzugang und Förderabstimmung öffentliche Projekte strukturell antizyklisch und verleihen dem deutschen Wohnungsbaumarkt Resilienz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Region: Berlin behält die Führungsposition, das übrige Deutschland gewinnt an Tempo

Berlin repräsentierte 2025 59,20 % der Größe des deutschen Wohnungsbaumarkts, gestützt durch Wohnimmobilientransaktionen in Höhe von 2,35 Milliarden EUR (2,59 Milliarden USD) allein im ersten Quartal 2025. Regierungs- und internationale Unternehmensexpansion unterstützen die Absorption über alle Einkommensklassen hinweg. Die mittleren Angebotsmieten stiegen zwischen 2022 und 2023 um 14 % und stärken die Margen der Projektentwickler.

Sekundärstädte – Hamburg, Frankfurt, Leipzig und Dresden – verzeichnen zusammen eine schnellere CAGR von 4,54 % bis 2031, da verbesserte Verkehrsanbindungen und niedrigere Grundstückspreise sowohl Einwohner als auch Investoren anziehen. Das Hamburger HafenCity-Quartier „Grasbrook” wird 3.000 neue Wohnungen liefern, von denen 35 % gefördert sind. Diese Projekte signalisieren eine geografische Ausweitung der Chancen im deutschen Wohnungsbaumarkt.

Geografische Analyse

Berlin führt das Feld an und verbindet den Status als politische Hauptstadt mit einer breiten Arbeitgebervielfalt. Das Transaktionsvolumen von 2,5 Milliarden USD im ersten Quartal 2025 – dreimal so hoch wie im Vorjahreszeitraum – zeigt Vertrauen trotz erhöhter Finanzierungskosten. Große Portfolios wechseln den Besitzer, beispielsweise durch Vonovias Veräußerung von 4.500 Einheiten für 700 Millionen EUR, was Kapital für neue Projekte freisetzt. Dennoch erhöhen strenge Mietpreisbremsen und Energieauflagen die Compliance-Kosten und begünstigen große Marktteilnehmer gegenüber kleineren Projektentwicklern.

München bleibt Deutschlands teuerstem Wohnungsmarkt mit 8.787 EUR pro m² (9.697,68 USD pro m²) im Jahr 2024. Landknappheit und strenge Bebauungsvorschriften begrenzen das Angebot und erzeugen eine geringe Elastizität von nahezu 2 %. Preissteigerungen halten an und verlagern die Überschussnachfrage in Vorstädte, wo Villenbauer auf Haushalte mit Fernarbeit abzielen. Sozialwohnungsbudgets sind für die Erschwinglichkeit unerlässlich, aber bürokratische Komplexität verlängert die Projektlaufzeiten.

Hamburg und Frankfurt bilden die Wachstumsachse des Segments „Übriges Deutschland”. Der Moringa-Turm in der HafenCity integriert recycelbare Materialien und Dachgärten und verdeutlicht, wie sich Nachhaltigkeitsstandards über Berlin hinaus verbreiten. Frankfurts Stärke im Finanzdienstleistungsbereich zieht ausländisches Kapital in Mehrfamilienhaustürme und hält den Leerstand unter 3 %. Zusammen diversifizieren diese Städte den deutschen Wohnungsbaumarkt und verringern das Konzentrationsrisiko.

Wettbewerbslandschaft

Der deutsche Wohnungsbaumarkt ist mäßig konzentriert. Vonovia, Deutsche Wohnen und HOCHTIEF nutzen die vertikale Integration von der Grundstückssicherung bis zum Asset-Management, um Kostenvorteile zu sichern und ESG-Investitionen in großem Maßstab zu zeichnen. Vonovia beabsichtigt, die jährlichen Investitionsausgaben bis 2028 auf 2 Milliarden EUR (2,20 Milliarden USD) zu verdoppeln und strebt an, den Bestand bis 2045 nahezu klimaneutral zu gestalten. Deutsche Wohnen erprobt Wärmepumpen-Sanierungen in 2.000 Einheiten, während HOCHTIEF KI-gestützte Projektplanungstools einsetzt, um Fachkräfteengpässe zu beheben.

Herausforderer konzentrieren sich auf Modulbareffizienz: GOLDBECKs Werknetz liefert bundesweit Rohbaumodule zu 2.000 EUR pro m² (2.207,28 USD pro m²), was rund 20 % unter den durchschnittlichen konventionellen Baukosten liegt. KUKAs Robotersysteme automatisieren die Wandtafelmontage, ermöglichen Zykluszeiteinsparungen von 70 % und verringern die Abhängigkeit von knappen Fachkräften.

Strategische Partnerschaften nehmen zu. STRABAG kooperiert mit PropTech-Start-ups für Predictive-Maintenance-Lösungen, während Berlin Hyp grüne Baudarlehen zeichnet, die 15–25 Basispunkte unter konventionellen Spreads liegen. Die Fähigkeit, Klimakonformität, digitales Bauen und die Bereitstellung von bezahlbarem Wohnraum zu kombinieren, definiert den Wettbewerbsvorteil im gesamten deutschen Wohnungsbaumarkt.

Marktführer der deutschen Wohnungsbaubranche

HOCHTIEF AG

Ed. Züblin AG

GOLDBECK GmbH

Max Bögl Group

Deutsche Wohnen SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vonovia SE verzeichnete einen Anstieg des bereinigten EBITDA um 15,1 % auf 698,5 Millionen EUR (770,893 Millionen USD) und bestätigte Pläne, im Jahr 2025 1,2 Milliarden EUR (1,32 Milliarden USD) in Modernisierungen und Neubauten zu investieren.

- März 2025: Vonovia fertigstellte 2024 3.747 Einheiten und wird 2025 rund 3.000 weitere Einheiten beginnen, während das langfristige Ziel von 70.000 Einheiten bekräftigt wird.

- Dezember 2024: Partners Group vereinbarte die Übernahme der Empira Group und ergänzt damit eine Wohnbauentwicklungspipeline von 14 Milliarden EUR (15,45 Milliarden USD).

- Dezember 2024: HERO Software sicherte sich eine Series-B-Finanzierung in Höhe von 40 Millionen EUR (44,14 Millionen USD), um seinen Bau-SaaS-Fußabdruck in der DACH-Region auszubauen.

Berichtsumfang des deutschen Wohnungsbaumarkts

Wohnungsbau umfasst Bauarbeiten an Ein- oder Zweifamilienhäusern, die bewohnt oder genutzt werden oder für eine überwiegend wohnliche Nutzung vorgesehen sind.

Der Bericht deckt eine vollständige Hintergrundanalyse des deutschen Wohnungsbaumarkts ab, einschließlich der Bewertung der Volkswirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, der Schätzung der Marktgröße für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19.

Der deutsche Wohnungsbaumarkt ist segmentiert nach Typ (Wohnungen & Eigentumswohnungen sowie Einfamilienhäuser & Villen) und nach Bauart (Neubau und Renovierung). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Wohnungen & Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Berlin |

| München |

| Frankfurt |

| Hamburg |

| Übriges Deutschland |

| Nach Typ | Wohnungen & Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Stadt | Berlin |

| München | |

| Frankfurt | |

| Hamburg | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Wohnungsbaumarkt derzeit?

Er wurde im Jahr 2026 auf 250,69 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 4,15 % auf 307,21 Milliarden USD wachsen.

Warum dominieren Renovierungen gegenüber Neubauten?

Etwa zwei Drittel der deutschen Wohngebäude stammen aus der Zeit vor 1980, und EU-Energievorschriften machen die Modernisierung des Bestands günstiger und schneller als die Errichtung neuer Gebäude, was Renovierungen im Jahr 2025 einen Marktanteil von 55,60 % verschafft.

Wie groß ist Berlins Anteil am nationalen Wohnungsbau?

Berlin machte 2025 59,20 % des Marktwerts des deutschen Wohnungsbaumarkts aus, getrieben durch robuste Transaktionsvolumina und Bevölkerungszuflüsse.

Welche Rolle spielt der modulare Bau?

Moderne modulare Verfahren wachsen mit einer CAGR von 4,49 % und können Bauzeiten um bis zu 70 % verkürzen, machten 2025 jedoch erst 8,70 % der Aktivitäten aus.

Welche Finanzierungsquelle wächst am schnellsten?

Öffentliches Kapital – über Sozialwohnungsbudgets und subventionierte Darlehensprogramme – wächst mit einer CAGR von 5,11 % und übertrifft damit das Wachstum des privaten Segments.

Wie wirken sich ESG-Standards auf die Projektfinanzierung aus?

Grün zertifizierte Projekte erhalten Zugang zu günstigerem Fremdkapital, wie Berlin Hyps überzeichnete grüne Anleihe und Deutsche Banks vergünstigte Hypotheken zeigen, was einen Finanzierungsvorteil für nachhaltige Entwicklungen schafft.

Seite zuletzt aktualisiert am: