Größe und Marktanteil des UK-Marktes für Wohnungsbau

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 119.69 Milliarden US-Dollar |

| Marktgröße (2026) | 123.43 Milliarden US-Dollar |

| Marktgröße (2031) | 143.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UK-Marktes für Wohnungsbau durch Mordor Intelligence

Die Größe des Marktes für Wohnungsbau im Vereinigten Königreich wird voraussichtlich von 119,69 Milliarden USD im Jahr 2025 auf 123,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 143,86 Milliarden USD bei einer CAGR von 3,12 % im Zeitraum 2026–2031 erreichen. Diese stetige Expansion spiegelt staatliche Eingriffe zur Schließung des nationalen Wohnungsdefizits, die Wiederbelebung von Help-to-Buy-ähnlichen Initiativen sowie das wachsende institutionelle Interesse an Build-to-Rent-Konzepten wider. Die Strategien der Bauträger drehen sich nun um die Sicherung von Netzkapazitäten, die Bewältigung von Materialkosteninflation und die Beschleunigung moderner Baumethoden, während die regionalen Chancen weiterhin vom Levelling-Up-Programm der Regierung geprägt werden. Knappes Arbeitskräfteangebot, sich weiterentwickelnde Bauvorschriften und das Netto-Null-Mandat für 2050 beeinflussen weiterhin Planungsentscheidungen und den Kapitaleinsatz im gesamten Markt für Wohnungsbau im Vereinigten Königreich.

Wichtigste Erkenntnisse des Berichts

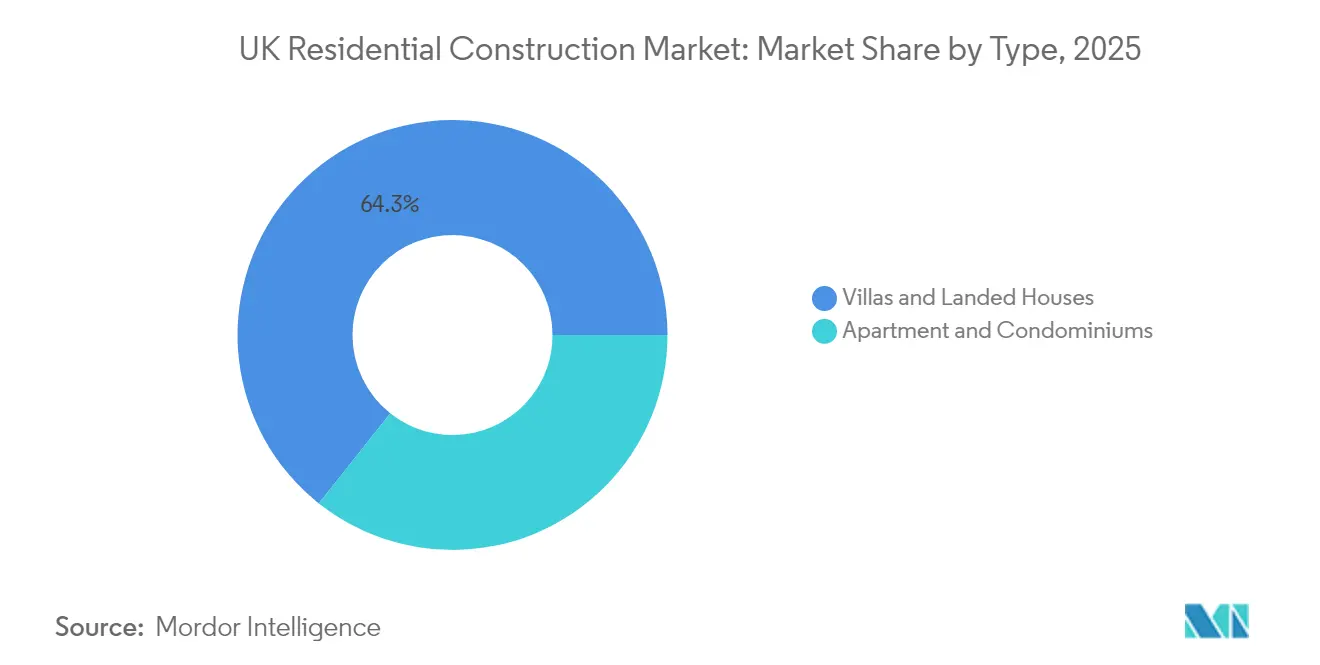

- Nach Typ führten Villen und Einfamilienhäuser mit einem Marktanteil von 64,32 % am Markt für Wohnungsbau im Vereinigten Königreich im Jahr 2025, während Wohnungen und Eigentumswohnungen voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen werden.

- Nach Bauart entfiel auf den Neubau ein Anteil von 76,55 % an der Marktgröße des Wohnungsbaus im Vereinigten Königreich im Jahr 2025; das Renovierungssegment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,92 % wachsen.

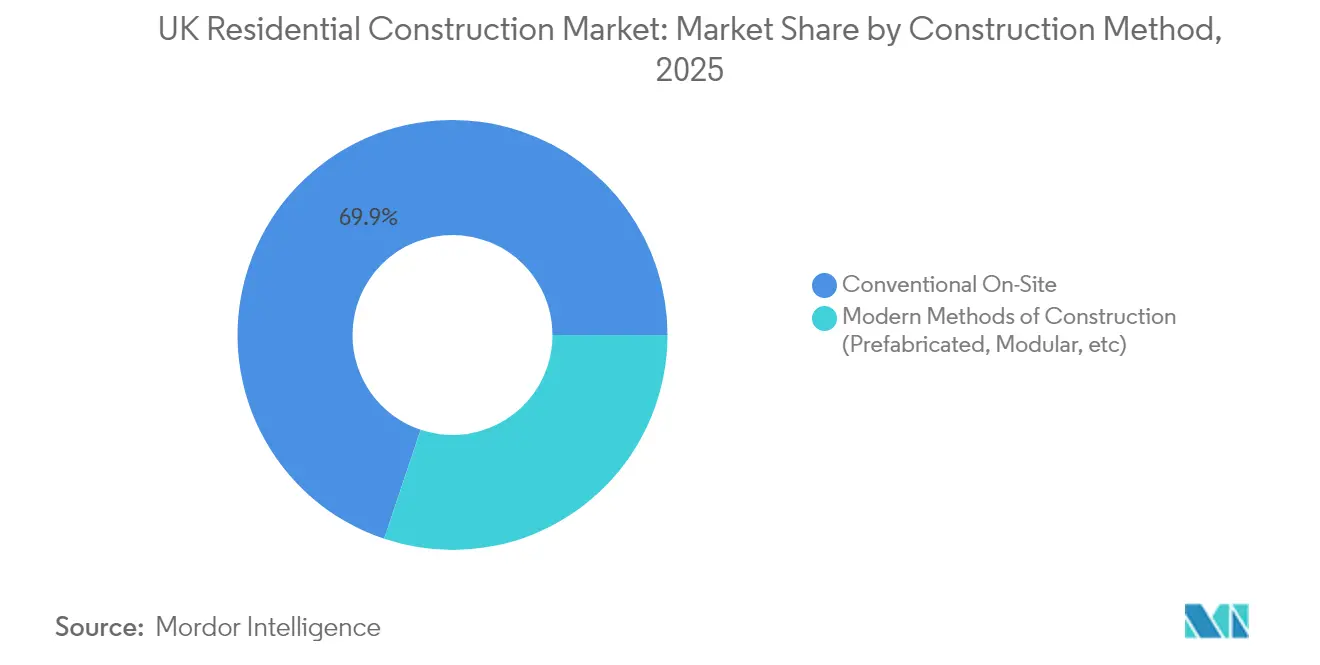

- Nach Baumethode kamen moderne Baumethoden auf einen Anteil von 30,15 % an der Marktgröße des Wohnungsbaus im Vereinigten Königreich im Jahr 2025 und sollen bis 2031 eine CAGR von 5,79 % erzielen.

- Nach Investitionsquelle hielt privates Kapital im Jahr 2025 einen Anteil von 60,45 % an der Marktgröße des Wohnungsbaus im Vereinigten Königreich, während öffentliche Investitionen mit einer CAGR von 5,35 % für 2026–2031 das stärkste Wachstum verzeichnen.

- Nach Geografie hielt London im Jahr 2025 einen Anteil von 29,10 % am Markt für Wohnungsbau im Vereinigten Königreich; Manchester wird voraussichtlich bis 2031 die höchste CAGR auf Stadtebene von 4,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den UK-Markt für Wohnungsbau

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Wohnungsbau-Lieferziele & Wiederbelebung von Help-to-Buy | +0.8% | National, mit konzentrierten Auswirkungen in London, Birmingham, Manchester | Mittelfristig (2–4 Jahre) |

| Institutionelle Build-to-Rent-Investitionswelle | +0.6% | Städtische Zentren, insbesondere London und Manchester | Langfristig (≥ 4 Jahre) |

| Einführung moderner Baumethoden (MMC) & Modularbauweise | +0.5% | National, mit früher Einführung in nachfragestarken Regionen | Langfristig (≥ 4 Jahre) |

| Netto-Null-2050-Mandat zur Förderung kohlenstoffarmer Wohnungsbaulösungen | +0.4% | National, mit Schwerpunkt auf regulatorischer Konformität | Langfristig (≥ 4 Jahre) |

| Regenerierung von Brachflächen durch Levelling-Up-Förderung | +0.3% | Nordengland, Midlands, ausgewählte städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Durch Finanztechnologie ermöglichte Nachfrage nach gebrochenem Wohneigentum | +0.2% | London, Manchester, hochwertige städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Wohnungsbau-Lieferziele & Wiederbelebung von Help-to-Buy

Das Parlament hat verbindliche jährliche Planungsziele von 371.000 Wohneinheiten festgelegt – eine Steigerung von 22 % gegenüber der vorherigen Richtlinie –, wodurch lokale Behörden ihre Zonenentscheidungen an nationale Erschwinglichkeitsmetriken anpassen müssen. Ein im November 2024 angekündigtes Unterstützungspaket in Höhe von 3,75 Milliarden USD verdoppelt den ENABLE-Build-Garantiepool auf 2,5 Milliarden USD und erschließt gezielt Kredite für kleine und mittlere Bauunternehmen sowie für spezialisierte Mietwohnungsentwickler. Erste Bewertungen legen nahe, dass die Maßnahmen bis 2027 mehr als 20.000 zusätzliche Baubeginne auslösen könnten, wobei der Fortschritt jedoch von den Kapazitäten der Planungsabteilungen und der Geschwindigkeit der digitalen Genehmigungsverarbeitung abhängt. Die Wiederbelebung von Help-to-Buy-ähnlichen Instrumen für Miteigentum verstärkt zudem die Nachfrage von Erstkäufern in regionalen Städten und unterstützt die Transaktionspipelines privater Bauträger. Insgesamt untermauern diese Interventionen das Auftragsbuch für den Markt für Wohnungsbau im Vereinigten Königreich[1]Ministerium für Levelling Up, Wohnungsbau und Gemeinschaften, "Housebuilding Support Package 2024," GOV.UK, gov.uk.

Institutionelle Build-to-Rent-Investitionswelle

Der fertiggestellte Build-to-Rent-Bestand übersteigt nun 100.000 Einheiten, was etwa 2 % des privaten Mietpools entspricht, und zieht langfristiges Kapital von Pensionsfonds an, die inflationsgebundene Renditen anstreben. Forward-Funding-Transaktionen konzentrieren sich auf die Korridore London und Manchester, wo die Bevölkerungsdichte die Wirtschaftlichkeit des professionellen Immobilienmanagements stützt. Die geplante Gesetzgebung zur Stärkung der Mieterrechte, die Mindestqualitätsstandards anhebt, dürfte zu einer weiteren Konsolidierung hin zu institutionellen Vermietern führen, die in der Lage sind, Compliance-Kosten zu absorbieren. Der strategische Schwenk vom Kauf-zur-Vermietung hin zu zweckgebundenem Mietwohnungsbau verbreitert die Ertragsstabilität für auf Mehrfamilienhäuser ausgerichtete Auftragnehmer und festigt damit langfristige Volumenverpflichtungen im Markt für Wohnungsbau im Vereinigten Königreich.

Einführung moderner Baumethoden & Modularbauweise

Die Durchdringung moderner Baumethoden (MMC) stieg 2024 auf 16 % der nationalen Baubeginne, gegenüber 9 % sieben Jahre zuvor, als Reaktion auf den Fachkräftemangel und höhere Anforderungen an die CO₂-Reduzierung. Fabrikgenaue Module können die Bauzeit um 50 % verkürzen und den betrieblichen Energieverbrauch im Vergleich zu Mauerwerksbauten um mehr als die Hälfte reduzieren – ein überzeugendes Wertangebot, da die Lohninflation die Vor-Ort-Arbeitsbudgets erhöht. Staatliche Beschaffungsrichtlinien reservieren nun Teile des Programms für erschwinglichen Wohnraum für volumetrische Projekte, was die Auftragspipelines für Modulhersteller beschleunigt. Herausforderungen bestehen weiterhin beim Anfangskapital und der 60-jährigen Nutzungsdauer, die Kreditgeber als kürzer als bei traditionellen Strukturen wahrnehmen, doch Prozessinnovationen und öffentliche Unterzeichnung stützen weiterhin den Fortschritt des Segments im Markt für Wohnungsbau im Vereinigten Königreich[2]Make UK, "Modularer Wohnungsbau: Stand des Sektors 2025," MAKE UK, makeuk.org.

Netto-Null-2050-Mandat zur Förderung kohlenstoffarmer Wohnungsbaulösungen

Fünfunddreißig große Wohnungsbauunternehmen haben die Übergangscharta des Future Homes Hub unterzeichnet und damit metrikbasierte Pfade zur Reduzierung von eingebettetem und betrieblichem Kohlenstoff in Projektportfolios festgelegt. Anforderungen an Lebenszyklusanalysen und wärmepumpenfertige Spezifikationen beeinflussen bereits Lieferantenverhandlungen und drängen die Stahlfertigung, Fensterverglasung und das Dämmmaterialgewerbe zu verifizierten emissionsarmen Produktionsstätten. Marktteilnehmer erwarten eine stetige Abkehr von der Erdgasheizung, wobei die Nullemissionsvorschriften für neue Wohngebäude 2028 erneut verschärft werden sollen. Diese Verpflichtungen stimulieren Innovationen im digitalen Energiemodellierung und in der Off-Site-Komponentenfertigung und formen die Kostenstrukturen im gesamten Markt für Wohnungsbau im Vereinigten Königreich neu[3]Future Homes Hub, "Netto-Null-Übergangsplan für Wohnungsbauunternehmen 2025," FUTURE HOMES HUB, futurehomeshub.org.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Baumaterialinflation | -0.7% | National, mit akuten Auswirkungen in volumenstarken Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel & alternde Belegschaft | -0.5% | National, insbesondere bei komplexen Projekten | Mittelfristig (2–4 Jahre) |

| Rückstände bei Netzanschlüssen für vollelektrische Konzepte | -0.4% | Wachstumsstarke Gebiete, neue Entwicklungszonen | Langfristig (≥ 4 Jahre) |

| Post-Brexit-Divergenz von Bauproduktstandards | -0.3% | National, mit Lieferkettenunterbrechungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Baumaterialinflation

Holz, Stahl und Zuschlagstoffe verzeichneten zwischen 2021 und 2023 kumulative Preissteigerungen von über 70 %, was die Ausschreibungsspannen ausweitete und eine Welle von Auftragnehmerinsolvenzen auslöste. Obwohl sich die Leitindizes Anfang 2025 abschwächten, preisen Terminkontrakte noch immer einen Anstieg von 17 % bis 2028 ein, was die Gewinnmargen der Bauträger bei Marginalprojekten drückt. Kleinere Bauunternehmen, die häufig mit dünnen Betriebskapitalpolstern arbeiten, sind weiterhin am stärksten gefährdet, was zu selektiven Grundstücksveräußerungen und dem Aufschub optionaler Projekte führt. Diese Kostenvolatilität untergräbt die kurzfristigen Volumenziele für den Markt für Wohnungsbau im Vereinigten Königreich und setzt Anreize für die rasche Einführung preisstabiler Modulkomponenten.

Rückstände bei Netzanschlüssen für vollelektrische Konzepte

Anschlusswarteschlangen von bis zu vier Jahren verzögern Tausende geplanter Wohnungen, wobei National Grid ein Missverhältnis zwischen gebuchter Kapazität und tatsächlichem Energiebedarf einräumt. Analysen von Planungsberatern zeigen, dass die bestehende Infrastruktur 2,5-mal mehr Wohneinheiten versorgen könnte, wenn die Reservierungsregeln modernisiert würden. Der Engpass zwingt Bauträger dazu, ihre technischen Systeme auf transitorische Hybrid-Heizsysteme umzuplanen, was den Kapitalaufwand erhöht und die Netto-Null-Ausrichtung gefährdet. Sofern die Reformen zur Kapazitätsfreigabe nicht beschleunigt werden, werden diese Verzögerungen die Liefertrajektorien im Markt für Wohnungsbau im Vereinigten Königreich dämpfen, insbesondere bei hochdichten Standorten, die auf elektrische Wärmenetze angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Städtische Verdichtung treibt das Wachstum des Wohnungssegments

Das Segment der Wohnungen und Eigentumswohnungen wird voraussichtlich eine CAGR von 5,12 % verzeichnen und damit Villen und Einfamilienhäuser übertreffen, obwohl freistehende Formate im Jahr 2025 einen Anteil von 64,32 % am Markt für Wohnungsbau im Vereinigten Königreich hielten. Institutionelles Build-to-Rent-Kapital, regulatorische Anreize für Zonen mit höherer Dichte und Lebensstiländerungen jüngerer Bevölkerungsgruppen treiben die Nachfrage nach Mehrfamilienwohnungen in zentralen Beschäftigungsknoten voran. Hochhausprodukte entsprechen auch den kommunalen Nachhaltigkeitsagenden, da dichtere Bebauungsflächen den Pro-Kopf-Ausstoß und die Infrastrukturkosten senken. Im Gegensatz dazu behalten Vorstadtvillen ihre Dominanz in stadtfernen Teilmärkten, indem sie von Remote-Work-Mustern und der Präferenz für private Außenbereiche profitieren. Planungsreformen, die Mindestparkplatzzahlen reduzieren und die Umnutzung von Brachflächen begünstigen, verlagern das zusätzliche Angebot weiterhin in Richtung Wohnungen und sorgen für eine strukturelle Neuausrichtung im Markt für Wohnungsbau im Vereinigten Königreich.

Die Einhaltung der Post-Grenfell-Sicherheitsstandards hat die Kosten pro Quadratmeter erhöht, doch Bauträger mindern die Ausgaben zunehmend durch vorgefertigte Fassadenplatten und digitale Qualitätskontrollprotokolle. Das Segment profitiert von transparenten Mietrendite-Benchmarks, die den Einstieg von Pensionsfonds fördern und die Vorauskaufspipelines auf Rekordhöhen heben. Villen bleiben die Wahl für vermögende Käufer und für Standorte, an denen das Grundstücksangebot die Verdichtungsimperative überwiegt, doch selbst diese Projekte übernehmen halbvorgefertigte Komponenten zur Kostenkontrolle. Hybride Baustile erhalten daher beide Volumensegmente aufrecht und stärken diversifizierte Einnahmequellen im Markt für Wohnungsbau im Vereinigten Königreich.

Nach Bauart: Renovierung gewinnt an Fahrt

Die Neubautätigkeit behielt im Jahr 2025 einen Anteil von 76,55 % an der Marktgröße des Wohnungsbaus im Vereinigten Königreich, doch Renovierungen sollen eine CAGR von 3,92 % erzielen, da Steuer- und Nachhaltigkeitspolitiken die adaptive Wiederverwendung fördern. Die Regenerierung in Blackpool im Wert von 112,5 Millionen USD und die Nachrüstung des Selby Centre im Wert von 25 Millionen USD unterstreichen den öffentlichen Förderhebel bei der Umwandlung leerstehender Gewerbeimmobilien in gemischte Einkommenswohnbauten. Renovierungsprojekte erhalten beschleunigte Genehmigungen und umgehen in der Regel die Biodiversitäts-Netto-Gewinn-Metriken, die für Grünflächenprojekte erforderlich sind, was eine schnellere Realisierung von Kapitalverpflichtungen ermöglicht. Darüber hinaus zeigen Überlegungen zum eingebetteten Kohlenstoff Einsparungen von bis zu 75 % gegenüber Abriss und Neubau und bieten Compliance-Vorteile vor der Verschärfung des Kohlenstoffbudgets 2028.

Dennoch können strukturelle Unvorhersehbarkeiten in historischen Gebäuden die Rückstellungsbudgets aufblähen, und der Zukunftsheimnorm (Future Homes Standard) wird ab 2025 tiefgreifende Energiemodernisierungen vorschreiben. Um das Risiko auszugleichen, setzen Bauträger auf Georadar-Lidar-Vermessungen und digitale Zwillinge, die Lasttragwegverbesserungen vor der Beschaffung modellieren. Finanzinstitute bewerten Renovierungskreditverträge nun anhand verifizierter Kohlenstoffmetriken, was die Kapitalkosten in Richtung Sanierungsergebnisse lenkt. Dieser Ökosystemwandel sollte den Anteil der Renovierung am Volumen schrittweise erhöhen, wird den Neubau jedoch nicht als Anker des Marktes für Wohnungsbau im Vereinigten Königreich verdrängen.

Nach Baumethode: Moderne Baumethoden überwinden Kostenhürden

Moderne Baumethoden erreichten im Jahr 2025 einen Anteil von 30,15 % an der Marktgröße des Wohnungsbaus im Vereinigten Königreich und sollen mit einer CAGR von 5,79 % wachsen, was den eskalierenden Lohndruck und das gestärkte regulatorische Vertrauen in die Fabrikpräzision widerspiegelt. Öffentliche Auftraggeber schreiben MMC-Quoten vor, und führende Wohnungsbauunternehmen integrieren Modulwerke vertikal, um die Versorgung zu sichern. Die Kapitalintensität bleibt eine Hürde; viele Start-ups scheiterten an den Betriebskapitalanforderungen, bevor sie Skalierungseffekte erzielten. Verbesserte Pipeline-Transparenz infolge staatlicher Garantien senkt jedoch nun das wahrgenommene Risiko und erweitert die Kreditgeberakzeptanz.

Konventionelle Vor-Ort-Baumethoden, die noch immer einen Marktanteil von 69,85 % halten, stützen sich auf etablierte Subunternehmernetzwerke und flexible Ablaufplanung – Eigenschaften, die bei niedrigen oder unregelmäßigen Lückenbebauungen geschätzt werden. Doch chronischer Fachkräftemangel erodiert ihren Kostenvorteil, wobei die Löhne erfahrener Maurer in London auf über 37 USD pro Stunde gestiegen sind. Im Prognosezeitraum werden voraussichtlich hybride Liefermodelle dominieren, wie beispielsweise Wandpaneele, die auf traditionellen Platten-und-Rahmen-Strukturen montiert werden, und dabei Effizienz mit Designflexibilität verbinden. Diese Entwicklung unterstützt die gesamte Kapazitätserweiterung im Markt für Wohnungsbau im Vereinigten Königreich.

Nach Investitionsquelle: Öffentlicher Sektor beschleunigt

Privates Kapital hielt im Jahr 2025 einen Marktanteil von 60,45 %, da Wohnungsbauunternehmen revolvierende Kredite zur Rotation von Grundstücksbanken nutzten. Dennoch wächst die öffentliche Investition mit einer CAGR von 5,35 %, nachdem das Unterstützungspaket in Höhe von 3,75 Milliarden USD die Kreditgarantien für KMU-Bauunternehmen ausgeweitet hat. Direkte staatliche Förderung befasst sich nun mit der Brachflächensanierung, Infrastrukturdefiziten und Off-Balance-Sheet-Leasing für Anbieter von Sozialwohnungen. Öffentlich-private Partnerschaftsstrukturen teilen zunehmend das Risiko bei großen städtischen Erweiterungen und lenken kommunale Grundstücksbestände in gemischtgenutzte Wohngemeinschaften, die Netto-Null-Spezifikationen erfüllen.

Institutionelle Zuweisungen von Versicherungsunternehmen dominieren weiterhin die privaten Zuflüsse und bevorzugen stabilisierte Miet- und Seniorenwohnformate mit berechenbaren Barrenditen. Steuerliche Unsicherheit und Zinssatzvolatilität haben jedoch spekulative Grundstücksakquisitionen gedämpft und Bauträger dazu veranlasst, Grundstücksoptionen an Zonierungsmeilensteine zu knüpfen. Die Konvergenz dieser Trends diversifiziert Finanzierungskanäle und sichert die Lieferkontinuität im Markt für Wohnungsbau im Vereinigten Königreich.

Geografische Analyse

London hält 29,10 % des Marktanteils am Wohnungsbaumarkt im Vereinigten Königreich aufgrund tiefer Pools internationalen Kapitals und einer konstanten Zuwanderung von Fachkräften aus wertschöpfungsstarken Branchen. Die jährliche Planungsvorgabe wurde auf 80.000 Einheiten begrenzt, um die Infrastrukturkapazitäten widerzuspiegeln, doch Projekte wie das Riverside-Sunderland-Proof-of-Concept im Wert von 37,5 Millionen USD unterstreichen, wie öffentliche Zuschüsse ins Stocken geratene Brachflächen in Außenbezirken erschließen können. Build-to-Rent, Co-Living und hochwertige Mikrowohnungen sind die am schnellsten wachsenden Unterformate, da das Preis-Einkommens-Verhältnis den Erwerb von Wohneigentum einschränkt und die Nachfrage nach professionell verwalteten Mietwohnungen stärkt.

Manchester ist ein Paradebeispiel für den Levelling-Up-Erfolg, mit einer CAGR von 4,55 %, die durch Verkehrsverbesserungen, Schaffung von Arbeitsplätzen im Medien- und Technologiebereich und ein kommunales Planungssystem gestützt wird, das auf dichte Lückenbebauung ausgerichtet ist. Große institutionelle Mandate zeichnen gesamte Innenstadtblöcke vor, komprimieren das Lieferrisiko und erhöhen die Sicherheit der Bauvolumina. In Birmingham stärken das Erbe der Commonwealth-Spiele und die Erweiterung des U-Bahn-Netzes die Attraktivität des Brachflächenwohnungsbaus, obwohl Arbeitskräftemangel gelegentlich die Programmtermine verlängert. Diese beiden Ballungsräume erweitern gemeinsam das adressierbare Marktpotenzial für den Wohnungsbaumarkt im Vereinigten Königreich und absorbieren einen wachsenden Anteil öffentlicher Förderzuweisungen.

Der Rest des Vereinigten Königreichs umfasst vielfältige Bedingungen. Nördliche Regenerierungskorridore nutzen 85 Millionen USD an Brachflächenförderungen zur Umnutzung stillgelegter Industriegebiete, während Küstenregionen lebensstilorientierte Konzepte für Remote-Worker verfolgen. Ländliche Behörden stehen vor demografischem Druck, ziehen jedoch hochwertige Einzelgrundstücksentwicklungen an, bei denen die Planungshürden geringer sind. Infrastrukturlücken, alternder Wohnungsbestand und die Heterogenität kleiner Bauprojekte erfordern maßgeschneiderte Lösungen, doch staatliche Kofinanzierung und Modularbau-Pilotprojekte erschließen schrittweise latentes Grundstücksangebot. Zusammengenommen verstärken diese Dynamiken die geografische Streuung und verringern das Risiko einer übermäßigen Abhängigkeit von einer einzelnen Stadt im Markt für Wohnungsbau im Vereinigten Königreich.

Wettbewerbslandschaft

Die Marktkonzentration nimmt zu, da Skalenvorteile bei Beschaffung, Grundstückszusammenlegung und regulatorischer Compliance immer entscheidender werden. Die Übernahme von Redrow durch Barratt Developments für 3,125 Milliarden USD schafft ein Unternehmen, das in der Lage ist, jährlich mehr als 22.000 Einheiten zu liefern und einen Umsatz von 9,4 Milliarden USD zu erzielen, was den Wettbewerbsdruck auf mittelgroße Akteure erhöht. Bellways Entscheidung, seine Verfolgung von Crest Nicholson im Wert von 900 Millionen USD aufzugeben, zeigt eine erhöhte Selektivität, wobei Erwerber Bilanzkraft und geografische Komplementarität gegenüber reinen Volumengewinnen bevorzugen.

Die Technologieadoption differenziert führende Bauunternehmen. Investitionen in BIM (Building Information Modeling), Baustellenrobotik und KI-gesteuerte Beschaffungsanalytik verkürzen Bauzeiten und verbessern die Kostenvorhersehbarkeit. Versarien's Prototyp eines 3D-gedruckten Dorfes in Accrington, mit einem Budget von 7,5 Millionen USD für 46 Wohnhäuser, signalisiert, wie additive Fertigung traditionelle Ziegel-und-Block-Paradigmen durchbrechen könnte, wenn Skalierungshürden überwunden werden. Strategien zur Lieferkettenresilienz, einschließlich der vertikalen Integration von Holzrahmenwerken und Joint Ventures mit Stromnetzanbietern, schützen die Margen vor Materialinflation und Infrastrukturverzögerungen.

Regulierung prägt auch den Wettbewerb. Strengere Bauicherheitszertifizierungen erhöhen die fixen Gemeinkosten und begünstigen Unternehmen mit robusten Compliance-Funktionen. Gleichzeitig fördern erhöhte ESG-Offenlegungsanforderungen Early Movers dazu, kohlenstoffarmen Beton und recycelten Stahl zu pilotieren und dabei Green-Finance-Prämien zu erzielen. Infolgedessen entwickelt sich der Markt für Wohnungsbau im Vereinigten Königreich von volumenorientiertem Wettbewerb hin zu fähigkeitsorientiertem Wettbewerb, wobei mittelgroße Akteure Fusionen oder spezialisierte Nischen anstreben, um wettbewerbsfähig zu bleiben.

Marktführer der UK-Wohnungsbaubranche

Barratt Developments plc

Persimmon plc

Taylor Wimpey plc

Bellway plc

Redrow plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Die Regierung stellte ein Wohnungsbau-Unterstützungspaket in Höhe von 3,75 Milliarden USD vor, das die ENABLE-Build-Garantien auf 2,5 Milliarden USD verdoppelt und auf über 20.000 neue Wohneinheiten im ganzen Land abzielt.

- Oktober 2024: Barratt Developments schloss die Übernahme von Redrow für 3,125 Milliarden USD ab und wurde damit zum größten Wohnungsbauunternehmen im Vereinigten Königreich gemessen am Umsatz.

- Oktober 2024: VINCI Construction vereinbarte die Übernahme von FM Conway, einem Spezialisten für öffentliche Instandhaltung mit einem Umsatz von 725 Millionen USD, vorbehaltlich der behördlichen Genehmigung.

- Oktober 2024: Der Brownfield-Grundstücks-Freigabefonds in Höhe von 85 Millionen USD wurde an 54 Kommunen vergeben, um Grundstücke für 5.200 Wohneinheiten vorzubereiten, einschließlich Projekten in Manchester und Eastbourne.

Berichtsumfang des UK-Marktes für Wohnungsbau

Wohnungsbau umfasst die Errichtung von Ein- oder Zweifamilienhäusern, die belegt oder genutzt werden oder zur Nutzung vorgesehen sind, und zwar in erster Linie für Wohnzwecke.

Eine vollständige Hintergrundanalyse der Segmentierung der UK-Wohnungsbaubranche, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, ist im Bericht enthalten.

Die Segmentierung der UK-Wohnungsbaubranche ist nach Typ untergliedert (Villen und Einfamilienhäuser sowie Eigentumswohnungen und Wohnungen). Der Bericht bietet Marktgröße und -prognosen für alle oben genannten Segmente in Werten (USD).

| Wohnungen & Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modularbauweise usw.) |

| Öffentlich |

| Privat |

| London |

| Birmingham |

| Manchester |

| Rest des Vereinigten Königreichs |

| Nach Typ | Wohnungen & Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modularbauweise usw.) | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | London |

| Birmingham | |

| Manchester | |

| Rest des Vereinigten Königreichs |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wohnungsbau im Vereinigten Königreich im Jahr 2026?

Der Markt wird im Jahr 2026 auf 123,43 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 143,86 Milliarden USD zu erreichen.

Welcher Wohnungstyp wächst am schnellsten?

Wohnungen und Eigentumswohnungen sollen bis 2031 mit einer CAGR von 5,12 % wachsen, was die städtische Verdichtung und die institutionelle Mietwohnungsnachfrage widerspiegelt.

Welche Rolle werden moderne Baumethoden spielen?

Moderne Baumethoden (MMC) repräsentieren bereits fast ein Drittel der Produktion und werden voraussichtlich mit einer CAGR von 5,79 % wachsen, angetrieben durch Arbeitskräftemangel und Nachhaltigkeitsanforderungen.

Wie beeinflussen staatliche Politiken die Investitionen?

Ein Unterstützungspaket in Höhe von 3,75 Milliarden USD, Brachflächenförderungen und verbindliche Wohnungsbauzielvorgaben beschleunigen die öffentliche Sektorfinanzierung und de-riskieren private Pipelines.

Welche Region bietet das schnellste Wachstum?

Manchester führt die Expansion auf Stadtebene mit einer CAGR von 4,55 % an, dank Infrastrukturverbesserungen, Arbeitsplatzbeschaffung und unterstützenden Planungsrahmen.

Seite zuletzt aktualisiert am: