Marktgröße und Marktanteil für den Bau von Verkehrsinfrastruktur in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

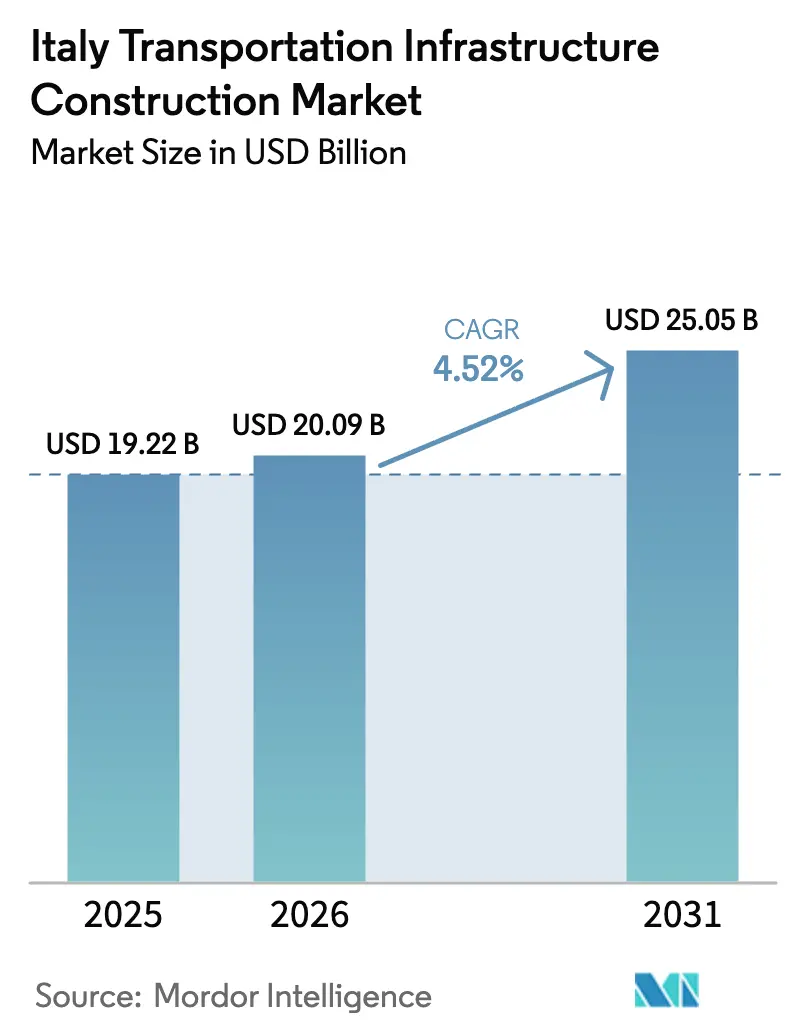

| Marktgröße im Basisjahr (2025) | 19.22 Milliarden US-Dollar |

| Marktgröße (2026) | 20.09 Milliarden US-Dollar |

| Marktgröße (2031) | 25.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

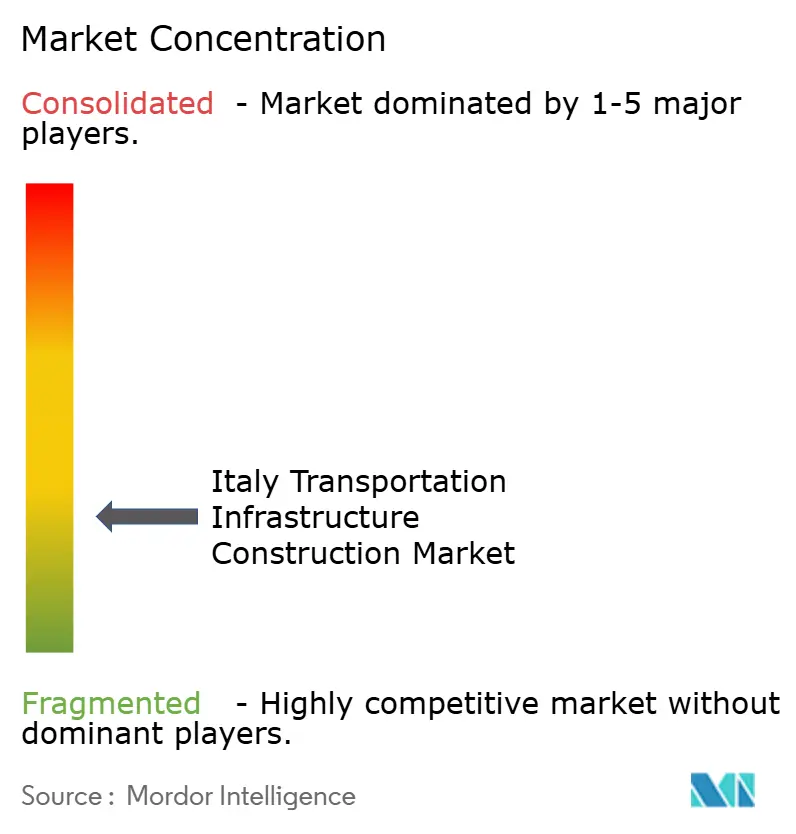

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den Bau von Verkehrsinfrastruktur in Italien von Mordor Intelligence

Die Marktgröße für den Bau von Verkehrsinfrastruktur in Italien wird voraussichtlich von 19,22 Milliarden USD im Jahr 2025 auf 20,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,52 % über den Zeitraum 2026–2031 voraussichtlich 25,05 Milliarden USD erreichen. Öffentliche Mittel aus dem Nationalen Aufbau- und Resilienzplan (PNRR) stellen 211,9 Milliarden USD bereit, wobei Verkehrsprojekte einen erheblichen Anteil absorbieren, während die Fazilität „Connecting Europe” der Europäischen Union im Jahr 2024 7,63 Milliarden USD hinzufügt und Korridoraufwertungen beschleunigt[1]Generaldirektion Mobilität und Verkehr, "Ergebnisse der Ausschreibung der Fazilität 'Connecting Europe' für den Verkehr 2024," Europäische Kommission, europa.eu. Der Markt für den Bau von Verkehrsinfrastruktur in Italien profitiert von Rekordzuweisungen für Hochgeschwindigkeitsbahnen, intermodale Drehkreuze und Hafenerweiterungen, die nationale Prioritäten mit Klimazielen in Einklang bringen. Das Interesse des Privatsektors wächst durch öffentlich-private Partnerschaften, da Investoren das 28,12 Milliarden USD umfassende Verkehrsprogramm der Fazilität „Connecting Europe” erschließen möchten. Anhaltende Kosteninflation und langwierige Genehmigungszyklen dämpfen jedoch den Wachstumsausblick, auch wenn jüngste Reformen und digitale Beschaffungsinstrumente darauf abzielen, die Lieferzeiten zu verkürzen.

Wesentliche Erkenntnisse des Berichts

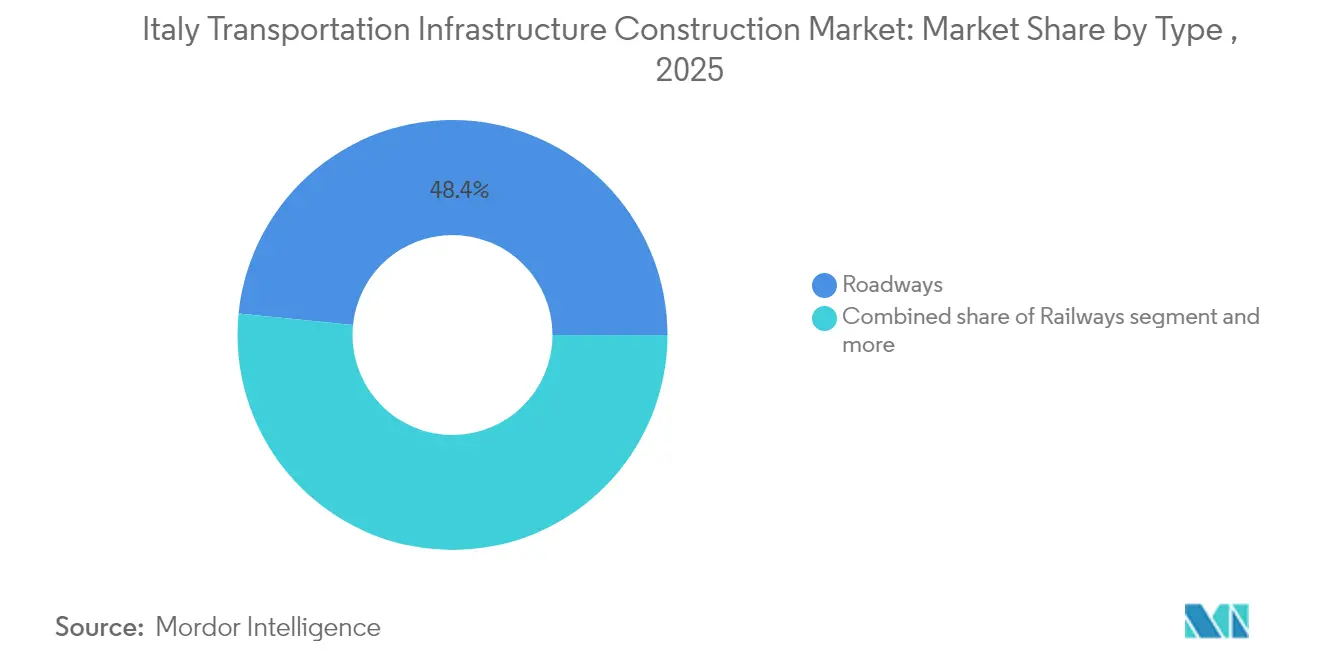

- Nach Typ führten Straßen mit einem Marktanteil von 48,40 % am Markt für den Bau von Verkehrsinfrastruktur in Italien im Jahr 2025; Eisenbahnen verzeichnen bis 2031 die schnellste CAGR von 5,05 %.

- Nach Bautätigkeit entfielen 52,35 % des Marktvolumens für den Bau von Verkehrsinfrastruktur in Italien im Jahr 2025 auf Neubauten, während Renovierungen bis 2031 mit einer CAGR von 5,17 % zulegen.

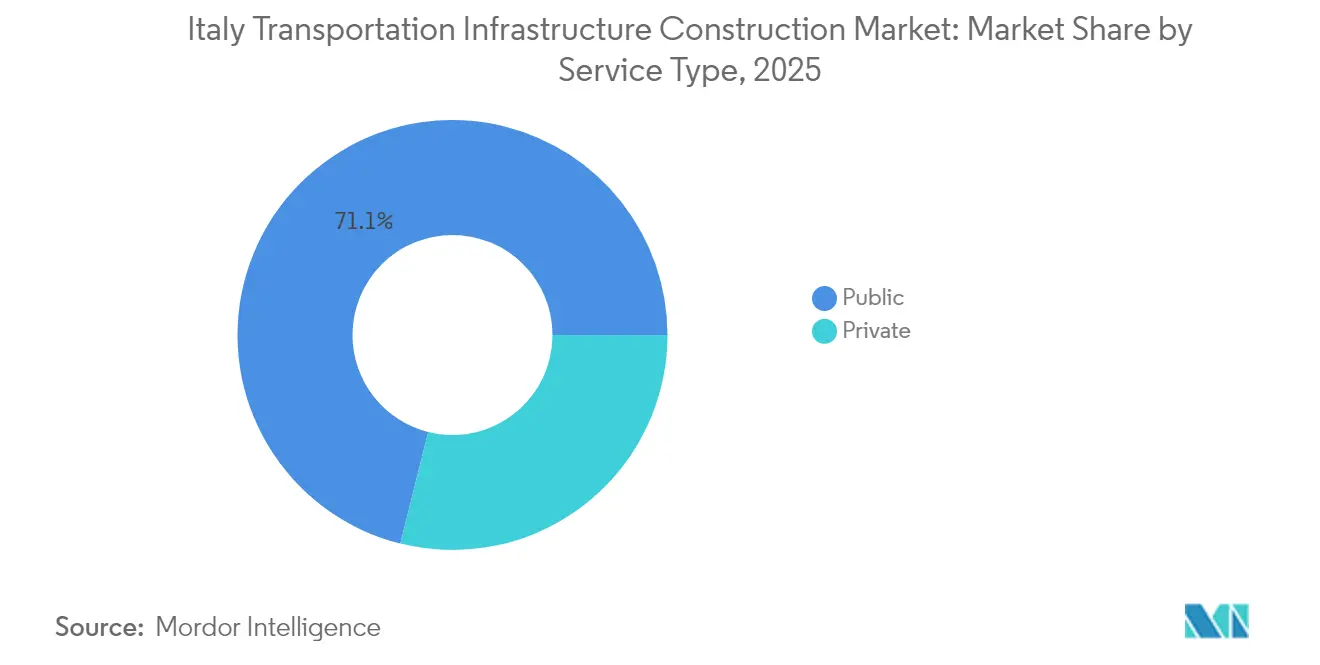

- Nach Finanzierungsquelle hielt die öffentliche Investition im Jahr 2025 einen Anteil von 71,10 % am Marktvolumen für den Bau von Verkehrsinfrastruktur in Italien; die private Beteiligung verzeichnet eine CAGR von 5,30 %, was eine breitere Übernahme von öffentlich-privaten Partnerschaften widerspiegelt.

- Nach Geografie dominierte Rom im Jahr 2025 mit 26,95 % der Marktaktivität, und Turin ist das am schnellsten wachsende Gebiet mit einer CAGR von 5,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für den Bau von Verkehrsinfrastruktur in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Staatlich unterstützte Investitionsprogramme zur Modernisierung von Straßen- und Eisenbahnnetzen | +1.2% | National, Nord-Süd-Korridore | Mittelfristig (2–4 Jahre) |

| EU-Förderung für nachhaltige und transeuropäische Verkehrskorridore | +0.9% | National, Kernnetz | Langfristig (≥ 4 Jahre) |

| Hohe Nachfrage nach intermodalen Logistik- und Hafenerweiterungsprojekten | +0.7% | Küstenknotenpunkte in Ligurien, Venetien, Süditalien | Mittelfristig (2–4 Jahre) |

| Infrastrukturgestützte regionale Entwicklungspläne in Süditalien und im Binnenland | +0.6% | Kalabrien, Sizilien, Basilikata | Mittelfristig (2–4 Jahre) |

| Initiativen zur städtischen Mobilität, die U-Bahn- und Straßenbahnausbauten vorantreiben | +0.5% | Rom, Mailand, Turin, Bologna, Neapel | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf klimaresistente Verkehrsinfrastrukturentwicklung | +0.4% | Alpenregionen und Küstenzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich unterstützte Investitionsprogramme zur Modernisierung von Straßen- und Eisenbahnnetzen

Die Regierung leitet beispielloses Kapital in den Markt für den Bau von Verkehrsinfrastruktur in Italien durch den PNRR und weist 211,9 Milliarden USD für Modernisierungsinitiativen zu. Ferrovie dello Stato Italiane hat zwischen 2025 und 2029 54,5 Milliarden USD für den Schienenverkehr und 43,6 Milliarden USD für Straßenausbauten vorgesehen, um den Logistikrückstand gegenüber Nordeuropa zu verringern. Außerordentliche Kommissare beaufsichtigen 57 strategische Projekte im Wert von 90,14 Milliarden USD, die jährlich 68.000 Arbeitsplätze schaffen und im Jahr 2025 einen Höchststand von 100.000 erreichen. Diese staatlich geführte Dynamik wird von der staatlichen Cassa Depositi e Prestiti ergänzt, deren 88,29-Milliarden-USD-Plan Finanzmittel einsetzt, um Gesamtinvestitionen von 170 Milliarden USD zu mobilisieren. Insgesamt stärken diese Maßnahmen die inländischen Lieferketten und verankern eine langfristige Nachfrage nach Planungs-, Ingenieur- und Bauleistungen.

EU-Förderung für nachhaltige und transeuropäische Verkehrskorridore

EU-Mechanismen sind ein wirksamer Rückenwind für den Markt für den Bau von Verkehrsinfrastruktur in Italien. Die Fazilität „Connecting Europe” 2024 wies 7,63 Milliarden USD zu, von denen 80 % schienenorientiert sind und zentrale TEN-T-Routen wie den Mittelmeer- und den Rhein-Alpen-Korridor unterstützen. Das wegweisende Basistunnel-Projekt Lyon–Turin hat bereits Tiefbauwerkverträge im Wert von 4,36 Milliarden USD vergeben und 39,5 km Tunnel ausgehoben, was die Dynamik grenzüberschreitender Großprojekte unterstreicht. Italiens staatliche Grüne Anleihen leiten 15,15 Milliarden USD in kohlenstoffarme Verkehrsinfrastruktur und verbinden EU-Klimaziele mit nationalen Infrastrukturplänen. Die überarbeitete TEN-T-Verordnung setzt eine Frist bis 2030 für die Fertigstellung des Kernnetzes und konzentriert Mittel und politische Unterstützung auf eine termingerechte Lieferung[2]Ministero dell'Economia e delle Finanze, "Bericht über die Zuweisung und Wirkung Grüner Anleihen 2024," Ministerium für Wirtschaft und Finanzen, mef.gov.it.

Hohe Nachfrage nach intermodalen Logistik- und Hafenerweiterungsprojekten

Die Neuausrichtung der Lieferketten nach der Pandemie erhöht den Durchsatz an mediterranen Drehkreuzen und beflügelt den Markt für den Bau von Verkehrsinfrastruktur in Italien. Die multimodale Erweiterung des Hafens Tarent verbindet sich direkt mit der Autobahn A14 und der Eisenbahnlinie Bari–Bologna und stärkt seine Rolle im Europa-Asien-Handel. Rete Ferroviaria Italiana investiert 2,73 Milliarden USD, um die nationale Schienengüterkapazität bis 2031 zu verdoppeln, während der 7,63 Milliarden USD schwere Dritte Giovi-Pass die Reisezeiten zwischen Genua, Mailand und Turin verkürzt. Modale Verlagerungsauflagen im PNRR lenken Güter von der Straße auf die Schiene, und der Ausbau von Inlandsterminals erschließt Kapazitäten für Containerladung und macht intermodale Infrastruktur zu einem entscheidenden Wachstumshebel.

Initiativen zur städtischen Mobilität als Antrieb für Ausbauten von U-Bahn- und Straßenbahninfrastruktur

Nachhaltigkeitsvorschriften und klimabezogene Verpflichtungen auf Stadtebene fördern U-Bahn-, Straßenbahn- und Schnellbus-Projekte und speisen neue Aufträge in den Markt für den Bau von Verkehrsinfrastruktur in Italien. Bolognas 554 Millionen USD teure Rote Linie der Straßenbahn begann im April 2023 mit dem Bau; das elektrische BRT-System in Bergamo fügt einen durch EU-Mittel finanzierten Vertrag im Wert von 46,9 Millionen USD hinzu. Mailands Innovationsdistrikt verankert Netto-Null-Ziele in der Verkehrsplanung, und das 43 km lange Regionalmetronetz Kampaniens integriert 30 Stationen unter einem einheitlichen Ticketing-System, um die städtische Erneuerung anzukurbeln. Diese Projekte steigern die Nachfrage nach Signaltechnik, Fahrzeugen und Depotinfrastruktur und machen städtische Mobilität zu einem kurzfristigen Umsatztreiber für Bauunternehmen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende Baumaterial- und Arbeitskosten beeinträchtigen die Projektwirtschaftlichkeit | -1.1% | National, industrieller Norden | Kurzfristig (≤ 2 Jahre) |

| Langwierige behördliche Genehmigungsverfahren verzögern die Projektdurchführung | -0.8% | National, Projekte > 54 Millionen USD | Mittelfristig (2–4 Jahre) |

| Fragmentierte Ausschreibungs- und Beschaffungsverfahren begrenzen Effizienz und Wettbewerb | -0.6% | Kleinere Gemeinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige behördliche Genehmigungsverfahren verzögern die Projektdurchführung

Komplexe Genehmigungsrahmen verlängern weiterhin die Lieferzeiten im Markt für den Bau von Verkehrsinfrastruktur in Italien. Öffentliche Baumaßnahmen benötigen im Durchschnitt 4,4 Jahre von der Ausschreibung bis zur Fertigstellung, wobei wichtige Vorhaben mit einem Volumen von über 54 Millionen USD noch länger dauern. Obwohl eine Reform des Öffentlichen Vertragsrechts aus dem Jahr 2023 die Eisenbahngenehmigungszyklen von 11 auf 6 Monate verkürzt hat, bestehen überlappende lokale und nationale Genehmigungen fort. Außerordentliche Kommissare mindern einige Engpässe, führen jedoch parallele Governance-Strukturen ein. Eine weitere Digitalisierung und zentrale Genehmigungsportale sind unerlässlich, um die jüngsten Zeiteinsparungen zu sichern und das Investorenrisiko zu reduzieren.

Steigende Baumaterial- und Arbeitskosten beeinträchtigen die Projektwirtschaftlichkeit

Der Baukostenindex stieg nach 2021 um 20 % und drückt die Margen im gesamten Markt für den Bau von Verkehrsinfrastruktur in Italien. Die Preisentwicklung bei Stahl und Zement ist besonders ausgeprägt bei Eisenbahn- und Brückenverträgen, die auf spezialisierte Materialien angewiesen sind. Arbeitskräftemangel verstärkt den Druck; Webuild wird bis 2026 10.000 Arbeitnehmer rekrutieren, um kritische Qualifikationslücken zu schließen. Strategische Arbeitskräfteprogramme – wie Alstoms 68,7 Millionen USD umfassendes Lokalisierungsvorhaben, das 14.087 Arbeitsplätze unterstützt – zeigen, wie angebotsseitige Maßnahmen die Kostensteigerung eindämmen können. Ohne eine breite Übernahme ähnlicher Maßnahmen könnten Budgetüberschreitungen geplante Projekte verzögern oder verkleinern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Straßen behalten die Führung, während Eisenbahnen aufholen

Straßen erzielten im Jahr 2025 einen Marktanteil von 48,40 % am Markt für den Bau von Verkehrsinfrastruktur in Italien, was das dichte 6.000 km umfassende Autobahnnetz des Landes und laufende Klimaanpassungsmaßnahmen widerspiegelt. Autostrade per l'Italia investierte in den ersten neun Monaten des Jahres 2024 1,85 Milliarden USD in die Verstärkung von Viadukten und Tunneln, die extremem Wetter ausgesetzt sind, was anhaltende Kapitalflüsse in das führende Segment zeigt. Trotz dieser Führungsposition übertreffen Eisenbahnen mit einer CAGR von 5,05 % bis 2031 alle anderen Verkehrsträger, da die Regierung kohlenstoffeffizienten Verkehr priorisiert. Das 14,40 Milliarden USD teure Hochgeschwindigkeitsbahn-Programm fügt 274 km neue Südstrecken und 165 km neue Nordverbindungen hinzu, verkürzt die innerstädtischen Reisezeiten und schafft Kapazitäten für den Güterverkehr. Der Eisenbahnboom beflügelt Aufträge für Signal-, Gleis- und Fahrleitungslieferanten und positioniert Fahrzeughersteller und Tiefbauunternehmen für stetige Auftragspipelines. Das Marktvolumen für den Bau von Verkehrsinfrastruktur in Italien für Eisenbahnprojekte wird voraussichtlich rasch wachsen, da EU-Taxonomieregeln Mittel in kohlenstoffarme Korridore lenken.

Die Hinwendung zu einem grüneren Netz weckt wachsendes Interesse an multimodalen Knotenpunkten, an denen Schiene, Straße und Hafenanlagen verbunden werden. Im Rahmen des Marktes für den Bau von Verkehrsinfrastruktur in Italien bildet die 4,69 Milliarden USD schwere Hochgeschwindigkeitsverbindung Ligurien–Alpen das Rückgrat des Genueser Logistiksystems und ergänzt den Dritten Giovi-Pass sowie den Hafendurchsatz. Straßenbauunternehmen reagieren, indem sie Recyclingasphalt und intelligente Verkehrssensoren in Ausbauarbeiten integrieren, um den Anforderungen umweltbezogener Ausschreibungskriterien zu entsprechen. Eisenbahnbauer nutzen ihrerseits modulare Brückenentwürfe und digitale Zwillinge, um Bauzyklen zu verkürzen. Gemeinsam schaffen diese Fortschritte ein widerstandsfähigeres, technologisch verbessertes Netz, das besser für veränderte Güterverkehrsmuster und Klimarisiken geeignet ist.

Nach Bautyp: Neubauprojekte führen, während Renovierungen zulegen

Neubauten machten im Jahr 2025 52,35 % des Marktanteils für den Bau von Verkehrsinfrastruktur in Italien aus, was die Priorität widerspiegelt, die politische Entscheidungsträger und Netzbetreiber der Kapazitätserweiterung und dem Schließen von Konnektivitätslücken einräumen. Neue Autobahnabschnitte, Hochgeschwindigkeitsbahn-Korridore und neue U-Bahn-Linien dominieren die Ausschreibungspipelines, da sie direkt auf Zuschüsse des Nationalen Aufbau- und Resilienzplans und der EU-Fazilität zurückgreifen. Auftragnehmer betonen, dass Grünfeldarbeiten den Einsatz moderner Designstandards und digitaler Ingenieurwerkzeuge von Projektbeginn an ermöglichen, was die Lebenszyklusleistung verbessert und mit Zielen zur Klimaresilienz in Einklang steht. Infolgedessen bleibt das Marktvolumen für den Bau von Verkehrsinfrastruktur in Italien, das an schlüsselfertige Straßen- und Eisenbahnpakete geknüpft ist, erheblich und unterstützt stetige Aufträge für Tiefbauleistungen, Signaltechnik und Fahrzeuglieferanten.

Renovierungsprojekte entwickeln sich bis 2031 mit einer schnelleren CAGR von 5,17 % weiter, da Behörden alternde Brücken, Tunnel und Viadukte nachrüsten, um intensiveren Witterungsereignissen und schwereren Güterlasten standzuhalten. Der Anstieg ist in Sicherheitsverbesserungsprogrammen an historischen Autobahnviadukten und in Bahnsteigverlängerungsmaßnahmen in Regionalbahnnetzen sichtbar, die längere Züge aufnehmen müssen. Digitale Zwillinge und nicht-invasive Inspektionstechnologien verkürzen die Zustandsbewertung von Anlagen und ermöglichen es Bauunternehmen, Arbeiten rund um den laufenden Verkehr zu staffeln und Betriebsunterbrechungen zu begrenzen. Da Klimaresilienzregeln strenger werden, wird die Renovierungsausgaben weiter steigen und eine spezialisierte Nachfrage nach Strukturverstärkungsmaterialien und intelligenten Überwachungssystemen antreiben.

Nach Investitionsquelle: Öffentliches Kapital dominiert, während private Finanzierung zunimmt

Öffentliche Mittel lieferten im Jahr 2025 71,10 % des Marktanteils für den Bau von Verkehrsinfrastruktur in Italien, ein Ergebnis erheblicher Zuweisungen aus dem 211,9 Milliarden USD umfassenden Nationalen Aufbau- und Resilienzplan und der langjährigen staatlichen Unterstützung für strategische Korridore. Die staatlichen Kreditkosten bleiben günstig, sodass Zentral- und Regionalregierungen weiterhin große Eisenbahntunnel, Autobahnverbreiterungen und innerstädtische U-Bahn-Erweiterungen finanzieren. Diese Ausgaben verankern das Marktvolumen für den Bau von Verkehrsinfrastruktur in Italien und geben Auftragnehmern vorhersehbare Auftragspipelines. Beschaffungsrahmen verlangen zunehmend Umwelt- und Sozialkriterien und ermutigen öffentliche Auftraggeber, Dekarbonisierungsanforderungen in Tiefbauverträge zu bündeln.

Die private Finanzierung wächst mit einer CAGR von 5,30 %, da institutionelle Investoren und Infrastrukturfonds langfristige Anlagen mit inflationsgebundenen Erträgen suchen. Öffentlich-private Partnerschaften unterstützen gebührenpflichtige Brücken, Fahrzeug-Leasingpools und automatisierte Güterterminals, oft mit einer Kombination aus Verfügbarkeitsvergütungen und Leistungsanreizen. Die Öffnung des 28,12 Milliarden USD schweren Verkehrsprogramms der Fazilität „Connecting Europe” hat mehrere Hybridfinanzierungsgeschäfte angestoßen, bei denen EU-Zuschüsse vorrangige Schuldtranchen entrisiken und Eigenkapital von Pensionsfonds anziehen. Konzessionäre emittieren auch nachhaltigkeitsgebundene Anleihen, die Zinsmargen an Emissionsziele knüpfen, was auf eine Verlagerung hin zu marktbasierter Disziplin in der Projektleistung hindeutet. Die Übernahme dieser Strukturen wird voraussichtlich zunehmen und die Kapitalbasis für Italiens nächste Generation von Verkehrsausbauten verbreitern.

Geografische Analyse

Rom behielt im Jahr 2025 mit 26,95 % den größten Anteil am Markt für den Bau von Verkehrsinfrastruktur in Italien, da der Mittelmeer-Korridor Güter durch die Güterverkehrsdrehkreuze der Hauptstadt in Richtung nördlicher Verbraucherzentren leitet. Zu den bedeutenden Maßnahmen zählen die 18 km lange Aufwertung des Eisenbahnknotens Tiburtina und die Straßenverbreiterung bei Fiumicino, beide durch PNRR-Mittel finanziert. Mehrere U-Bahn-Erweiterungen – Linien C und D – fügen weiteres Tiefbauvolumen hinzu und stützen die Auftragsbestände lokaler Bauunternehmen.

Die nördlichen Städte verzeichnen das schnellste Wachstum. Turin profitiert mit einer CAGR von 5,62 % von der Nähe zum Basistunnel Lyon–Turin und der 4,69 Milliarden USD schweren Hochgeschwindigkeitsverbindung Ligurien–Alpen, die den Piemont-Logistikcluster verankert. Das Marktvolumen für den Bau von Verkehrsinfrastruktur in Italien, das an Piemonts Schienen- und Straßenprojekte geknüpft ist, wächst, da Automobilhersteller Güter von der Straße auf die Schiene verlagern, um Dekarbonisierungsziele zu erfüllen. Mailand ergänzt dies mit Ringstraßen-Resilienzprojekten, die intelligente Mobilitätsplattformen integrieren, und die Pipeline öffentlich-privater Partnerschaften der Lombardei umfasst nun Straßenbahn- und E-Bus-Depots, die von institutionellen Investoren finanziert werden.

Im Süden absorbiert die Region Mezzogiorno wachsende Mittel, um den Infrastrukturrückstand gegenüber dem industriellen Norden aufzuholen. Neapel modernisiert sein Regionalmetronetz, während Bari seine Hafenbahnschnittstelle umgestaltet und damit neue Chancen für mittelständische Bauunternehmen signalisiert. EU-Kohäsionsfonds und das regionale Programm „Brücke zur Gleichheit” widmen Zuschüsse für klimaresistente Brücken und Hangrutschungsschutzmaßnahmen an Bergstraßen, was den gesamten Markt für den Bau von Verkehrsinfrastruktur in Italien erweitert. Diese Kapitalflüsse beleben die lokalen Volkswirtschaften und verringern schrittweise den historischen Logistikgefälle zwischen Nord und Süd.

Wettbewerbslandschaft

Der Wettbewerb im Markt für den Bau von Verkehrsinfrastruktur in Italien bleibt fragmentiert, doch Skalierung ist zunehmend entscheidend. Webuild Group meldete im ersten Halbjahr 2024 neue Aufträge in Höhe von 8,18 Milliarden USD, die Hochgeschwindigkeitsbahnen, Wasserkraftwerke und U-Bahn-Linien umfassen. Sein integriertes Modell aus Ingenieurwesen, Beschaffung, Bau und Management ist attraktiv für Großprojekte, die Tunnel- und Geotechnik-Kompetenz erfordern. Der Einsatz digitaler Zwillinge durch Salini Impregilo bei der Hochgeschwindigkeitsbahn Neapel–Bari unterstreicht eine Verlagerung hin zu Lösungen für vorausschauende Wartung, die den Lebenszyklus-Mehrwert steigern.

Mittelgroße Bauunternehmen kooperieren über Konsortien, um größere Ausschreibungen zu sichern, die die individuelle Bürgschaftskapazität übersteigen. Beispielsweise gewann ein von Astaldi und Ghella geführtes Gemeinschaftsunternehmen Tunnelbaupakete am Basistunnel Lyon–Turin durch die Bündelung von Geräteflotten und Risikoverteilungsvereinbarungen. Ingenieurdienstleister wie Italferr nutzen BIM-Dienstleistungen, um wiederkehrende Einnahmen zu erzielen, da die Konstruktionskomplexität zunimmt. Ausländische Wettbewerber, insbesondere spanische und französische Eisenbahnspezialisten, zielen auf Signal- und Elektrifizierungslose, was Technologietransfer stimuliert und die inländische Leistungsfähigkeit steigert.

Strategisch verankern führende Unternehmen ihre Unternehmensführung an ESG-Kennzahlen, um EU-amerikanische und inländische Grünfinanzkriterien zu erfüllen. Webuild emittierte nachhaltigkeitsgebundene Anleihen, die an Emissionsreduktionsziele geknüpft sind, während Ferrovie dello Stato Ausschreibungsbewertungsprämien für Auftragnehmer vergibt, die Kreislaufwirtschafts-Benchmarks übertreffen. Auch die Lokalisierung der Lieferkette gewinnt an Bedeutung; Alstoms 68,7-Millionen-USD-Plan zur Erweiterung der Fertigung in Savigliano zeigt, wie multinationale Unternehmen ihren inländischen Fußabdruck vergrößern, um Beschaffungspunkte zu gewinnen und Importengpässe zu mindern.

Marktführer im Bereich Bau von Verkehrsinfrastruktur in Italien

WeBuild

Salcef Group

Astaldi

Rizzani de Eccher

Colas Rail Italia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ferrovie dello Stato Italiane vergab einen Vertrag im Wert von 1,2 Milliarden USD für den Hochgeschwindigkeitsbahn-Abschnitt Battipaglia–Romagnano und brachte die Fertigstellung des südlichen Korridors voran.

- November 2024: Webuild Group unterzeichnete einen Vertrag über 712 Millionen USD für die Planung und den Bau von Linie C, Abschnitt T2 der U-Bahn Rom.

- April 2024: Der Bau der 554 Millionen USD schweren Roten Linie der Straßenbahn Bologna begann nach Erteilung der Umweltgenehmigung.

- Februar 2024: Rete Ferroviaria Italiana startete Ausschreibungen im Wert von 2,73 Milliarden USD für neue intermodale Güterterminals im Rahmen des PNRR.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der italienische Markt für den Bau von Verkehrsinfrastrukturen als alle Investitionen betrachtet, die auf die Planung, den Bau, die Modernisierung und die Instandsetzung von öffentlichen Straßen, Schienenkorridoren, Flughäfen, Häfen und damit zusammenhängenden zivilen Anlagen zur Beförderung von Personen oder Gütern innerhalb des Landes gerichtet sind. Ausgaben in Verbindung mit reinen Energie-, Telekommunikations- oder privaten Immobilieneinrichtungen liegen außerhalb dieser Grenze.

(Ausgenommen sind Stromübertragungsleitungen, Öl- und Gaspipelines sowie Gebäudesanierungen, die nichts mit Mobilität zu tun haben).

Überblick über die Segmentierung

- Nach Typ

- Straßen

- Eisenbahnen

- Luftwege

- Häfen und Binnenwasserstraßen

- Nach Bautyp

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Schlüsselstädten

- Rom

- Mailand

- Turin

- Übriges Italien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Projektingenieure in Rom und Mailand, Beschaffungsbeamte bei Hafenbehörden und Finanzkontrolleure bei Auftragnehmern der ersten Ebene. In diesen Gesprächen wurden Kostenannahmen geprüft, Starttermine für Projekte des Nationalen Konjunkturprogramms (PNRR) bestätigt und geklärt, wie die Zuschüsse aus der EU-Fazilität "Connecting Europe" in die jährlichen Ausgaben einfließen.

Desk Research

Wir begannen mit offenen Datensätzen von Eurostat, ISTAT und dem Ministerium für Infrastruktur und Verkehr, die die jährlichen Ausgaben, Projektpipelines und das Verkehrsaufkommen abbilden. Aktuelle Brancheninformationen aus dem TEN-T-Fortschrittsanzeiger der Europäischen Kommission, ANAS-Straßenstatistiken und Makroveröffentlichungen der italienischen Zentralbank halfen bei der Gegenprüfung von Haushaltsausführung und Inflationsfaktoren. Unternehmenspapiere, parlamentarische Haushaltsvorlagen und Pressearchive auf Dow Jones Factiva und D&B Hoovers füllten Lücken bei Auftragswerten und Auftragsbeständen. Zusätzliche Erkenntnisse wurden von Berufsverbänden wie ANCE und UNRAIL gewonnen. Diese Liste veranschaulicht die bei der Datenerhebung und -überprüfung verwendeten Sekundärquellen, erschöpft sie aber nicht.

Marktgröße und -prognose

Ein Top-Down-Aufbau begann mit den Zuweisungen aus dem Investitionshaushalt der Regierung und der EU-Kofinanzierung, die dann an die historischen Nutzungsraten angepasst und in Euro mit konstanten Preisen umgerechnet wurden, bevor sie in USD umgerechnet wurden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenweise ermittelte Auftragswerte, sorgten für eine Feinabstimmung der Gesamtwerte. Zu den wichtigsten Einflussfaktoren in der multivariaten Regression gehören die Auszahlungsfrequenz der PNRR, die Investitionen der FS-Gruppe in den Schienenverkehr, Zement- und Arbeitskostenindizes sowie der Rückstand bei PPP-Ausschreibungen. Die Prognosen erstrecken sich bis 2030, wobei die Szenariobänder die Materialkosteninflation und die Verzögerungen bei den Genehmigungen widerspiegeln.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsprüfungen im Vergleich zu früheren Reihen, Peer-Checks durch Analysten und Freigabe durch den Forschungsleiter. Die Berichte werden jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn sich die Basislinie durch Finanzierungsänderungen oder die Vergabe von Megaprojekten wesentlich verändert.

Warum unsere Basislinie für den Bau von Verkehrsinfrastrukturen in Italien Verlässlichkeit verlangt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Vermögensbereiche, Währungsbehandlungen und Aktualisierungsintervalle wählen. Nach Angaben von Mordor Intelligence sorgen eine disziplinierte Quellenprüfung und eine jährliche Neukalibrierung dafür, dass unsere Basisdaten fest in den offiziellen Budgets und den Fortschritten vor Ort verankert sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 19,22 B (2025) | Mordor Intelligence | - |

| USD 22,60 B (2024) | Regionale Beratung A | Begrenzt den Geltungsbereich auf direkte Bauausgaben, schließt größere Wartungsarbeiten aus; wendet einen statischen Wechselkurs an |

| USD 52,78 B (2023) | Fachzeitschrift B | Bündelung von Versorgungsleistungen und langfristigen Verpflichtungen mit Bauausgaben; Modell wird weniger häufig aktualisiert |

Diese Vergleiche zeigen, dass sich die Schätzungen stark verschieben, wenn der Umfang aufgebläht oder ausgelassen wird. Unser ausgewogener Top-down- und Bottom-up-Ansatz, der jedes Jahr aktualisiert wird, bietet den Entscheidungsträgern eine transparente Zahl, die sie auf eindeutig veröffentlichte Variablen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für den Bau von Verkehrsinfrastruktur in Italien?

Der Markt wird im Jahr 2026 auf 20,09 Milliarden USD geschätzt und soll bis 2031 25,05 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate des Sektors für den Bau von Verkehrsinfrastruktur in Italien?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,52 % wachsen.

Welches Segment führt den Markt für den Bau von Verkehrsinfrastruktur in Italien an?

Straßen dominieren mit einem Marktanteil von 48,40 % im Jahr 2025, während Eisenbahnen die schnellste CAGR von 5,05 % bis 2031 verzeichnen.

Wie viel öffentliche Finanzierung unterstützt Italiens Infrastrukturpipeline?

Der Nationale Aufbau- und Resilienzplan stellt 211,9 Milliarden USD bereit, ergänzt durch EU-Zuschüsse der Fazilität „Connecting Europe” im Wert von 7,63 Milliarden USD im Jahr 2024.

Welche Stadt zeigt das größte Wachstumspotenzial für Verkehrsinfrastrukturprojekte?

Turin verzeichnet mit einer CAGR von 5,62 % die schnellste regionale Expansion, angetrieben durch den Basistunnel Lyon–Turin und die Hochgeschwindigkeitsbahn-Verbindung Ligurien–Alpen.

Wer sind die führenden Akteure, die den Markt für Verkehrsinfrastruktur in Italien gestalten?

Webuild Group, Ferrovie dello Stato Italiane (Italferr), Salini Impregilo, Astaldi und Ghella kontrollieren gemeinsam rund 45 % des Vertragsvolumens, was auf eine mäßig konsolidierte Marktstruktur hindeutet.

Seite zuletzt aktualisiert am: