Marktgröße und Marktanteil des italienischen Luxus-Wohnimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Luxus-Wohnimmobilienmarktes von Mordor Intelligence

Die Größe des italienischen Marktes für Luxuswohnimmobilien wird voraussichtlich von 1,68 Milliarden USD im Jahr 2025 auf 1,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,41 Milliarden USD erreichen, was einem CAGR von 6,21 % über den Zeitraum 2026–2031 entspricht.

Ein begrenztes Angebot an Neubauten in UNESCO-geschützten Altstadtkernen, ein überarbeitetes Steuerresidenzregime und ein stetiger Zustrom von Einwanderern mit einem Nettovermögen im Ultra-High-Net-Worth-Bereich sorgen dafür, dass die Nachfrage den Fertigstellungen weit voraus bleibt. Villen gewinnen an Dynamik, da Käufer nach der Pandemie Außenflächen suchen, während schlüsselfertige Wohnungen in Rom, Mailand und Florenz als liquide Vermögensspeicher fungieren, die internationalen Führungskräften den alltäglichen Komfort bieten. Die Bewertung von Klimarisiken und steigende Sanierungskosten beginnen, Kapital in Richtung Städte im Landesinneren umzuleiten, doch die Investitionsbereitschaft für repräsentative Palazzi überwiegt nach wie vor die steuerlichen Gegenwindfaktoren. Technologieunternehmer und Inhaber von Kryptowährungen sorgen für eine neue Nachfrageschicht, insbesondere rund um Mailands Porta Nuova und Turins Innovationsquartier.

Wesentliche Erkenntnisse des Berichts

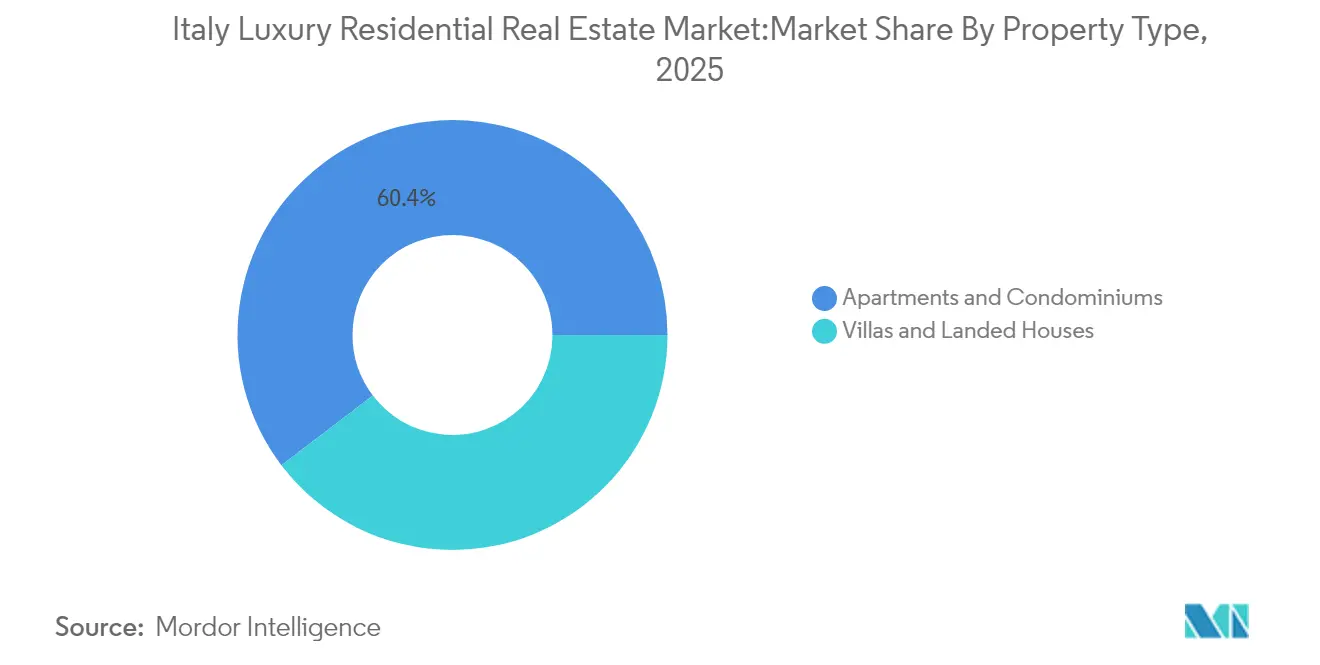

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit einem Marktanteil von 60,35 % am italienischen Luxus-Wohnimmobilienmarkt im Jahr 2025. Der italienische Luxus-Wohnimmobilienmarkt für Villen und Einfamilienhäuser soll im Zeitraum 2026–2031 mit einer CAGR von 6,31 % expandieren.

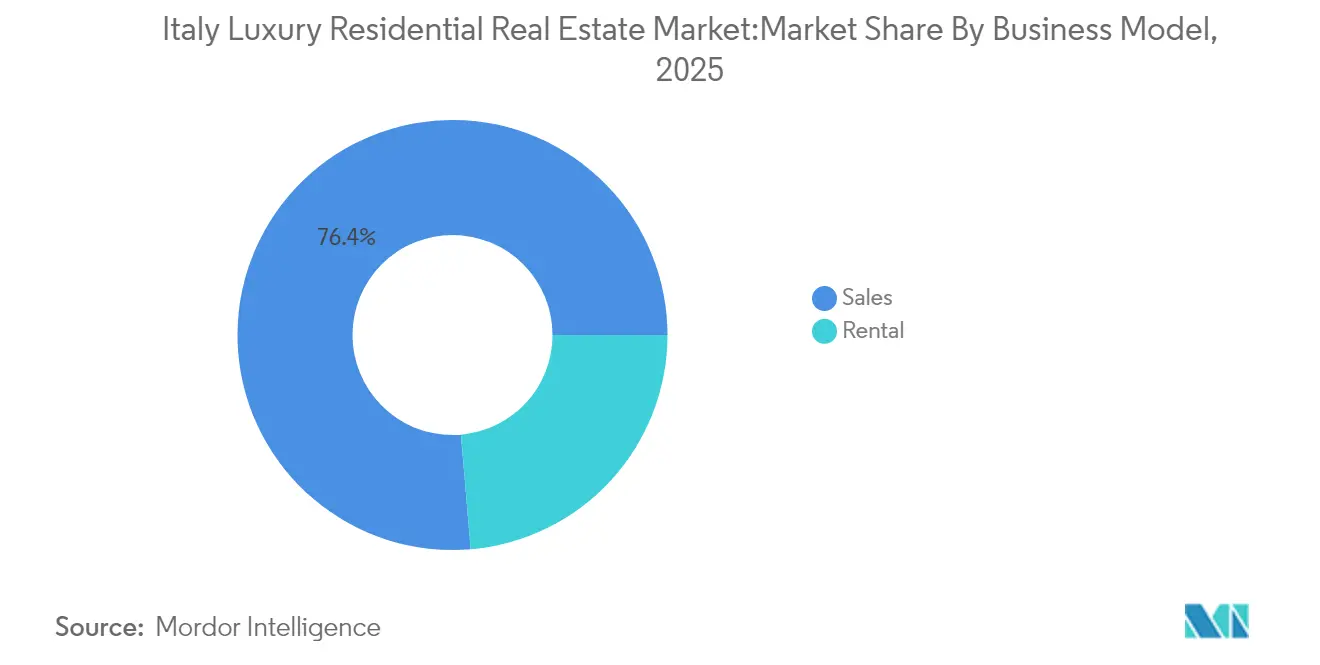

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2025 einen Anteil von 76,35 % am italienischen Luxus-Wohnimmobilienmarkt. Das Vermietungssegment des italienischen Luxus-Wohnimmobilienmarktes weist mit 6,74 % die höchste prognostizierte CAGR im Zeitraum 2026–2031 auf.

- Nach Verkaufsmodalität entfielen im Jahr 2025 auf Sekundärmarkttransaktionen 60,45 % des Marktanteils am italienischen Luxus-Wohnimmobilienmarkt. Der Primärmarkt des italienischen Luxus-Wohnimmobilienmarktes soll im Zeitraum 2026–2031 mit einer CAGR von 6,47 % wachsen.

- Nach Stadt führte Rom mit einem Umsatzanteil von 30,60 % am italienischen Luxus-Wohnimmobilienmarkt im Jahr 2025. Der Teilmarkt Venedig des italienischen Luxus-Wohnimmobilienmarktes verzeichnet voraussichtlich das stärkste Wachstum mit einer CAGR von 6,95 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Luxus-Wohnimmobilienmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einwanderung von Personen mit hohem Nettovermögen über das Investorenvisum und das Steueransässigkeitsregime | +1.8% | Mailand, Rom, Comer See | Mittelfristig (2–4 Jahre) |

| Wohlhabende alternde Bevölkerung und innerfamiliäre Vermögensübertragungen | +1.2% | Nördliche Industrieregionen | Langfristig (≥ 4 Jahre) |

| Bebauungsrestriktionen in historischen Stadtkernen als Treiber vertikaler Neubauprojekte | +0.9% | UNESCO-Stadtkerne | Langfristig (≥ 4 Jahre) |

| Globale Fonds auf der Suche nach erstklassigen Vorzeige-Palazzi | +0.7% | Venedig, Florenz, Rom | Mittelfristig (2–4 Jahre) |

| Zunahme ESG-zertifizierter Sanierungen im historischen Immobilienbestand | +0.6% | Große Metropolen | Mittelfristig (2–4 Jahre) |

| Krypto- und Technologievermögen in den Korridoren Mailand und Turin | +0.5% | Mailand, Turin | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohlhabende alternde Bevölkerung und innerfamiliäre Vermögensübertragungen

Eine alternde Unternehmerklasse konsolidiert Familienvermögen in erstklassige Immobilien, die nahtlos an Erben übergehen können. Die niedrige Erbschaftssteuer des Landes macht Luxusimmobilien zu einem bevorzugten Instrument der Nachlassplanung, insbesondere in der Lombardei und der Emilia-Romagna, wo familiengeführte Unternehmen dominieren. Diese Haushalte suchen Vermögenswerte, die Währungsschwankungen und Aktienmarktvolatilität absichern, sodass die Nachfrage auch in Zeiten finanzieller Schocks anhält. Da immer mehr Begünstigte operative Rollen übernehmen, verschieben sich die Portfolios weiter in Richtung Prestige-Immobilien. Dieser demografische Trend liefert eine verlässliche, sich langsam entwickelnde Nachfragebasis, die die langfristige Preisstabilität unterstützt.

Einwanderung von Personen mit hohem Nettovermögen über das Investorenvisum und das Steueransässigkeitsregime

Das italienische Investorenvisum verpflichtet Neuzuwanderer zur Zahlung einer Pauschalsteuer von 220.000 USD pro Jahr, doch das Programm erscheint im Vergleich zu anderen europäischen Zugangsländern nach wie vor attraktiv. Die Eintrittsschwellen beginnen bei 275.000 USD für Start-up-Finanzierungen und reichen bis zu 2,2 Millionen USD für Staatsanleihen, was unterschiedlichen Profilen Flexibilität bietet. Bestandsschutzregelungen schützen frühere Antragsteller und erhalten das Vertrauen in internationalen Vermögenskreisen. Für viele Familien, die politisch instabile Regionen verlassen, überwiegt die Lebensqualität in Rom oder am Comer See den höheren Steueraufwand. Die Politik kanalisiert weiterhin frisches Kapital in den italienischen Luxus-Wohnimmobilienmarkt[1]Italienisches Außenministerium, "Investorenvisum für Italien," esteri.it .

Bebauungsrestriktionen in historischen Stadtkernen als Treiber vertikaler Neubauprojekte

Strenge Denkmalschutzvorschriften verbieten Neubauten in UNESCO-Bezirken, sodass Entwickler bestehende Gebäudestrukturen umnutzen und Luxuslofts hinter geschützten Fassaden errichten. Die Einhaltung der Vorschriften ist kostspielig und zeitaufwendig, doch die Knappheit hält die Wiederverkaufswerte hoch. Spezialisierte Architekten, die Glasfaserkabel mit Naturstein aus dem 16. Jahrhundert verbinden können, erzielen Honoraraufschläge, und ihre Projekte setzen Referenzpreise, die den umliegenden Immobilienbestand aufwerten. Das Bebauungsrecht begrenzt das Angebot effektiv und stützt den italienischen Luxus-Wohnimmobilienmarkt selbst dann, wenn die allgemeinen Baupipelines nachlassen.

Globale Fonds auf der Suche nach erstklassigen Vorzeige-Palazzi

Institutionelle Investoren betrachten markante Palazzi als inflationsresistente, kulturell reichhaltige Sachwerte. Da jeder Palazzo einzigartig und durch das Denkmalschutzrecht fest geschützt ist, verhält sich diese Anlageklasse eher wie ein Kunstmarkt als ein konventionelles Immobiliensegment. Fonds setzen langfristiges Kapital ein, um Objekte zu erwerben, zu sanieren und gelegentlich in Markenhospizsuiten umzuwandeln. Angesichts des begrenzten Wettbewerbs durch private Käufer, die achtstellige Sanierungen finanzieren können, bietet diese Strategie sowohl Prestigewert als auch Portfoliodiversifikation.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Bau- und Sanierungskosten | -1.1% | Denkmalobjekte | Mittelfristig (2–4 Jahre) |

| Höhere Grunderwerbsteuern und Luxussteuern für ausländische Käufer | -0.8% | Landesweit, Schwerpunkt Nicht-EU | Kurzfristig (≤ 2 Jahre) |

| Strengere Geldwäschebekämpfungs-(AML-)Vorschriften | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Durch Klimarisiken bedingte Anstieg der Versicherungsprämien | -0.3% | Küsten- und Hanggrundstücke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Grunderwerbsteuern und Luxussteuern für ausländische Käufer

Verschärfte steuerliche Vorschriften erheben nun Kapitalertragsteuern auf indirekte Veräußerungen und heben die Erstvermietungssteuervergünstigung für viele ausländische Käufer auf. Die zusätzlichen Berechnungsebenen verlängern die Abschlusspläne und treiben die Beratungskosten in die Höhe. Für marginale Investoren verringern die gestiegenen Transaktionshürden die Margen, doch die Kernnachfrage wohlhabender Familien bleibt intakt. Der Nettoeffekt ist ein kurzfristiger Rückgang der Abschlussanzahl bei begrenztem Preisdruck, angesichts der knappen Vermögensbasis. Auf lange Sicht könnte Klarheit bei der steuerlichen Behandlung die Markttransparenz sogar stärken.

Strengere Geldwäschebekämpfungs-(AML-)Vorschriften

Die EU-Verordnung 2024/1624 verpflichtet Notare und Makler, bei jedem Kauf über 1 Million USD die wirtschaftlich Berechtigten zu überprüfen[2]Europäisches Parlament, "Verordnung 2024/1624 zur Verhinderung der Nutzung des Finanzsystems zur Geldwäsche," europa.eu. Große grenzüberschreitende Transaktionen können nun 60–90 Tage länger dauern, während Banken die Herkunft der Mittel prüfen. Diese erhöhte Sorgfaltspflichtsbelastung steigert die Rechtskosten und könnte opportunistisches Kapital in Jurisdiktionen mit weniger strengen Vorschriften lenken. Verbesserte Transparenz stärkt jedoch Italiens Ruf als sauberer Markt und gibt institutionellen Akteuren, die ihre Portfolios vor regulatorischen Risiken schützen wollen, Sicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Städtische Wohnungen sichern den Mehrheitsanteil

Wohnungen machten im Jahr 2025 60,35 % des italienischen Luxus-Wohnimmobilienmarktes aus und festigten ihre Rolle als primärer Einstiegskanal für globale Investoren. Käufer schätzen schlüsselfertige Sicherheit, Concierge-Leistungen und unmittelbaren Zugang zu kulturellen Einrichtungen wie der Scala oder dem Kolosseum. Renovierte Lofts im Mailänder Brera-Viertel erzielen regelmäßig 3.500 USD pro Quadratfuß, während Markenresidenzen innerhalb der historischen Stadtmauern Roms noch höhere Aufschläge erzielen. Smart-Building-Funktionen, einschließlich zentralisierter Energieüberwachung, gehören inzwischen zum Standard, um den wachsenden ESG-Anforderungen gerecht zu werden. Die höhere Liquidität hilft Eigentümern auch bei der schnellen Refinanzierung und hält Wohnungen im Mittelpunkt familiärer Portfoliostrategien. Villen und Einfamilienhäuser bilden einen kleineren Marktpool, verzeichnen jedoch mit einer CAGR von 6,31 % das stärkste Wachstum, da wohlhabende Haushalte nach Gärten, Pools und Privatsphäre suchen. Anwesen am Comer See ziehen amerikanische Käufer an, die bereit sind, 15 Millionen USD für Wasserlagen auszugeben, während Bauernhäuser auf dem Land in Umbrien europäische Familien ansprechen, die auf langfristige Fernarbeitslebensstile abzielen. Die Marktgröße des italienischen Luxus-Wohnimmobilienmarktes im Villensegment könnte sich bis 2030 verdoppeln, wenn Telearbeitmuster anhalten. Entwickler, die Genehmigungen für begrenzte Neubaukomplexe auf dem Land sichern können, gewinnen in einem Segment, das durch extreme Knappheit geprägt ist, an Hebelwirkung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Geschäftsmodell: Verkauf bleibt der zentrale Eigentumsweg

Der Verkaufskanal hielt im Jahr 2025 einen Anteil von 76,35 % am italienischen Luxus-Wohnimmobilienmarkt, gestützt durch die kulturelle Präferenz für direktes Eigentum und vorteilhafte fünfjährige Kapitalertragsbefreiungen. Langjährige italienische Familien übergeben Immobilien über Generationen hinweg, was einen Kauf-und-Halte-Ansatz verstärkt, der die Preisstabilität unterstützt. Grenzüberschreitende Käufer entscheiden sich oft für den vollständigen Erwerb, um Aufenthaltsrechte zu sichern und in Euro denominiertes Vermögen mit einem greifbaren Sachwert abzusichern. Vermietungsstrategien skalieren jedoch schneller mit einer CAGR von 6,74 %, da jüngere Millionäre Mobilität gegenüber Sesshaftigkeit bevorzugen. Erstklassige Stadtwohnungen erzielen nun monatlich 15.000 USD bei Jahresmieten, während Ferienvillen auf Capri 60.000 USD pro Sommer-Vierzehntagesperiode erzielen. Luxus-Immobilienverwaltungsplattformen übernehmen Concierge-Services, Marketing und Compliance und wandeln Wohnimmobilien in renditefähige Produkte um, ohne die Eigentümererfahrung zu beeinträchtigen. Investoren kombinieren kurz- und langfristige Mietverträge, um die Saisonalität auszugleichen, und verdeutlichen damit, wie die Mietnachfrage die Erträge innerhalb des breiteren italienischen Luxus-Wohnimmobilienmarktes schrittweise diversifiziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Verkaufsmodalität: Sekundärmarkt verankert Erbschaftswert

Sekundärmarkttransaktionen kontrollierten im Jahr 2025 60,45 % des Marktanteils am italienischen Luxus-Wohnimmobilienmarkt, dank eines tiefen Pools historischer Vermögenswerte, deren Authentizität Käufer schätzen. Diese Immobilien profitieren von reifer Begrünung, etablierten Nachbarschaftsnetzwerken und nachgewiesenen Vermietungshistorien, was das Erwerbsrisiko mindert. Das Sanierungspotenzial ermöglicht es wertschöpfenden Investoren auch, durch gezielte Upgrades Wertsteigerungen zu realisieren. Primäre Verkäufe expandieren mit einer CAGR von 6,47 %, da moderne Projekte italienischen Designanspruch mit LEED- oder BREEAM-Zertifizierung verbinden. Projekte wie Mailands Porta Nuova Gioia umfassen Dachsolaranlagen, Grauwasserrecycling und automatisierte Valet-Parkplätze und setzen neue Maßstäbe, die ESG-orientiertes Kapital anziehen. Marketingteams betonen Wellnessbereiche, gemeinschaftliche Kunsträume und private Köche, um sich von älteren Bestandsobjekten abzuheben. Da Baubeschränkungen anhalten, erzielen erfolgreiche Launches Premiumpreise und stärken das Vertrauen in neue Entwicklungen als Ergänzung zu historischen Angeboten.

Geografische Analyse

Luxuswohnmuster verlaufen entlang des wirtschaftlichen Nord-Süd-Gefälles Italiens deutlich unterschiedlich. Mailand, Rom und Venedig verzeichnen die höchsten Preise pro Quadratfuß, gestützt durch internationale Flughäfen, Cluster im Finanzdienstleistungsbereich und weltklasse Kulturgüter. Diese Metropolen beherbergen auch professionelle Beratungsunternehmen, was Transaktionen für überseeische Kunden reibungsloser gestaltet. Im Gegensatz dazu bieten südliche Städte wie Bari und Palermo niedrigere Einstiegspunkte und höheres Sanierungspotenzial, leiden jedoch unter schwächerer Infrastruktur und langsameren rechtlichen Prozessen. Die klimatische Differenzierung beeinflusst die Kapitalströme inzwischen fast genauso stark wie wirtschaftliche Kennzahlen. Wasserlagen entlang der Amalfiküste und der Ligurischen Küste sehen sich steigenden Versicherungskosten und strengeren Bauvorschriften gegenüber, die das Neuangebot einschränken, während Städte im Hügelland wie Siena von niedrigeren Risikoprämien und einer robusten Tourismusnachfrage profitieren. Norditalienische Seeresorts – Comer See, Lago Maggiore und Gardasee – genießen kühle Sommer, was die Mietrenditen steigert und die ganzjährige Attraktivität für nordeuropäische Ruheständler erhöht.

Regionalbehörden konkurrieren darum, Investitionen durch schnellere Genehmigungsverfahren und gezielte Steuergutschriften anzuziehen. Die Lombardei bietet digitale Portale, die die durchschnittliche Planungsgenehmigung auf 120 Tage verkürzen, während die Toskana seismische Sanierungen nach dem Apenninen-Erdbeben von 2024 subventioniert. Diese lokalisierten Anreize ermöglichen es Investoren, sich innerhalb des italienischen Luxus-Wohnimmobilienmarktes zu diversifizieren und Rendite, Erbschaftsattraktivität und Klimaresilienz auszubalancieren.

Wettbewerbslandschaft

Der Markt ist nach wie vor mäßig fragmentiert, doch die Konsolidierung nimmt an Fahrt auf. Globale Maklerunternehmen wie Sotheby's International Realty und Engel & Völkers haben ihre Präsenz in Mailand und Rom ausgebaut und Denkmalberatungsabteilungen eingerichtet, die von Kunsthistorikern und Denkmalpflegearchitekten besetzt werden. Lokale Boutiqueanbieter, insbesondere Lionard und Italy Sotheby's, behalten einen Vorteil bei der Off-Market-Beschaffung von Palazzi, indem sie multigenerationale Beziehungen zu aristokratischen Familien nutzen, die ungern öffentlich inserieren.

Nachhaltigkeitsnachweise und die Einführung von Immobilientechnologie trennen Marktführer von Nachzüglern. COIMAs Einsatz digitaler Zwillingsmodellierung bei der Umgestaltung des Bahngeländes Porta Romana zeigt, wie datengestützte Renovierung Bauzyklen verkürzen kann. Coldwell Banker Global Luxury bietet nun Echtzeit-3D-Rundgänge an, die Standortbesuche überseeischer Käufer um 30 % reduzieren. Kleinere regionale Firmen verlassen sich unterdessen weiterhin auf persönliche Netzwerke und Printanzeigen und riskieren Marginalisierung, da Kunden einen nahtlosen grenzüberschreitenden Service erwarten.

Strategische Partnerschaften gestalten die Marktreichweite neu. Im Jahr 2025 kooperierte Eagle Hills mit COIMA, um die Restaurierung des Grandhotels des Bains in Venedig für 220 Millionen USD zu finanzieren und eine zukünftige Pipeline von Markenresidenzen zu sichern. Die Akquisition eines markanten Genueser Gebäudes durch UniCredit signalisiert, dass inländische Banken Luxuswohnimmobilien nicht nur als Sicherheiten, sondern als direkte Vermögensanlage betrachten. Dieser Zufluss institutionellen Kapitals könnte den Konzentrationsindex des italienischen Luxus-Wohnimmobilienmarktes langfristig anheben, wenn weitere großangelegte Umbauprojekte erfolgen.

Marktführer im italienischen Luxus-Wohnimmobilienbereich

Christie's International Real Estate

Sotheby's International Realty

Engel & Völkers Italia

Knight Frank Italy

Savills Italy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: COIMA und Eagle Hills bereinigten bestehende Altschulden und verpflichteten sich zu 220 Millionen USD für die Restaurierung des Grandhotels des Bains in Venedig, wobei zuvor bestehende Verbindlichkeiten von 59,4 Millionen USD beglichen wurden.

- Juni 2025: UniCredit erwarb eine historische Immobilie in Genua, was das Vertrauen des Bankensektors in Luxus-Denkmalobjekte unterstreicht.

- Mai 2025: Die italienische Regierung bestätigte ab Januar 2025 eine verpflichtende Naturkatastrophenversicherung für Unternehmen und signalisierte eine mögliche Ausweitung auf Wohnimmobilien.

- April 2025: Die Prada Group erwarb Versace für 1,37 Milliarden USD und schuf damit einen inländischen Luxuskonzern mit Folgeeffekten auf die Nachfrage nach Flaggschiff-Einzelhandelsflächen und Führungskräftewohnungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den italienischen Luxus-Wohnimmobilienmarkt als alle neu gebauten oder bestehenden hochwertigen Häuser, Villen, Penthäuser, Wohnungen und historischen Anwesen, die für die ausschließliche Nutzung zu Wohnzwecken gehandelt oder vermietet werden und deren Preise typischerweise im obersten Dezil des jeweiligen lokalen Marktes liegen und die erstklassiges Design, Annehmlichkeiten und Standortvorteile bieten. Nach Angaben von Mordor Intelligence werden auch Anlageimmobilien berücksichtigt, die rechtlich als Luxuswohnungen registriert sind, aber vorübergehend als Kurzzeitunterkünfte genutzt werden, da das Eigentumsmotiv weiterhin das Wohnen ist.

Ausschluss vom Geltungsbereich: Kommerzielles Hotel- und Gaststättengewerbe, Teilzeitnutzungsrechte oder Bruchteilseigentum sind ausgeschlossen, auch wenn sie Luxuswohnungen physisch ähnlich sind.

Überblick über die Segmentierung

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsmodalität

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf bestehender Immobilien)

- Nach Stadt

- Rom

- Mailand

- Venedig

- Florenz

- Neapel

- Turin

- Comer See und Lombardische Seenregion

- Weitere Städte

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Immobilienmakler, Entwickler von Luxusimmobilien, Notare, Privatbankiers und Vermögensverwaltungsberater in Rom, Mailand, Florenz, am Comer See und auf Sardinien. In diesen Gesprächen wurden die Preiskorridore, der Anteil ausländischer Käufer und die Mietrenditen validiert und anschließend weiche Faktoren wie die Prämien für die Energieeffizienz und die Kosten für die Restaurierung von Denkmalschutzimmobilien geklärt, bevor das Modell fertiggestellt wurde.

Desk Research

Wir haben die Grundlage durch umfangreiche Recherchen geschaffen, die sich auf offen zugängliche Tier-1-Quellen wie ISTAT-Wohnungsbestandsdaten, die OMI-Preiskarten des italienischen Grundbuchamtes, jährliche notarielle Verkaufsstatistiken der Agenzia delle Entrate, Haushaltseinkommensreihen von Eurostat und Hypothekenzinsbulletins der italienischen Zentralbank stützten. Branchenverbände, z. B. FIAIP und Confindustria Assoimmobiliare, boten Einblicke in die Angebotspipelines und die Käuferstimmung, während renommierte Wirtschaftsmedien große Transaktionen verfolgten, die als Preisanker dienen. Abonnementdatenbanken wie D&B Hoovers für Unternehmensfinanzen, Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse und Questel für Patentrenovierungen im Zusammenhang mit Luxuswohnungen halfen bei der Überprüfung von Entwickler-Pipelines und Renovierungsaktivitäten. Diese Liste dient nur zur Veranschaulichung; viele andere Sekundärquellen wurden zur Gegenprüfung und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Der Marktwert wurde zunächst durch eine Top-Down-Rekonstruktion des Transaktionswerts geschätzt, bei der die notariell beurkundeten Luxusverkäufe mit den stadtspezifischen durchschnittlichen Verkaufspreisen multipliziert wurden, die dann um nicht gemeldete außerbörsliche Transaktionen bereinigt wurden. Bottom-up-Prüfungen, Stichproben von Bauträgerlieferungen und Inseraten in bester Lage, halfen bei der Verfeinerung der Gesamtwerte. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die Anzahl der Transaktionen in der Luxusklasse, der durchschnittliche €/m²-Wert, der Anteil ausländischer Käufer, die Aufnahme von Hypotheken und die Renovierungsausgaben. Eine multivariate Regression, die aufgrund ihrer Fähigkeit ausgewählt wurde, mit korrelierten Einflussfaktoren umzugehen, prognostiziert die Nachfrage bis 2030 und stützt sich dabei auf das konsensuale BIP-Wachstum, die HNWI-Bevölkerung und Zinsszenarien, die während der Primärforschung gesammelt wurden. Lücken in den Bottom-up-Daten wurden mit konservativen Näherungswerten geschlossen, die aus benachbarten erstklassigen Wohnbaureihen und Expertenurteilen abgeleitet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren, wie z. B. Sotheby-indexierten Preisverfolgungsdaten und Baugenehmigungsdaten, einem Stresstest unterzogen; Anomalien führen zu einer erneuten Prüfung, bevor die Analysten ihre Zustimmung geben. Die Berichte werden alle zwölf Monate aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn sich die Annahmen aufgrund von Steuer-, Finanzierungs- oder regulatorischen Ereignissen wesentlich ändern. Ein letzter Durchlauf vor der Veröffentlichung stellt sicher, dass die Kunden den aktuellsten Stand erhalten.

Warum unsere Italien Luxus-Wohnimmobilien Baseline Verlässlichkeit befiehlt

Die veröffentlichten Marktzahlen weichen oft voneinander ab, weil die Marktforschungsunternehmen unterschiedliche Grenzwerte für Immobilien, Preisstichproben und Währungen wählen und die Modelle in ungleichen Abständen aktualisieren.

Zu den wichtigsten Faktoren für die Diskrepanz gehören die unterschiedliche Berücksichtigung von Mieteinnahmen, die uneinheitliche Behandlung von Käufern von Zweitwohnungen sowie unterschiedliche Annahmen zur Währungsumrechnung und Inflationsindexierung, die alle zu einer Ausweitung der Bewertungsspanne gegenüber dem disziplinierten Umfang und der jährlichen Aktualisierungsfrequenz von Mordor führen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 27,37 B (2025) | Mordor Intelligence | - |

| USD 16,38 B (2024) | Globale Unternehmensberatung A | Ausschluss hochwertiger Mietverträge und Verwendung konservativer €/USD-Kurse |

| USD 15,80 B (2024) | Industrieforschung B | Ohne außerbörslichen Handel mit Villen und Sekundärmarkt-Aktien |

| USD 4,98 B (2024) | Regionale Beratung C | Zählt nur neu gebaute Immobilien oberhalb der festgelegten Preisuntergrenze |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl eines klar definierten Geltungsbereichs, die Kombination von notariell beglaubigten Daten mit fundierten Bottom-up-Prüfungen und die jährliche Aktualisierung der Eingaben eine ausgewogene, transparente Grundlage liefert, die Entscheidungsträger mit Zuversicht verfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Luxus-Wohnimmobilienmarkt derzeit?

Die Marktgröße des italienischen Luxus-Wohnimmobilienmarktes wird im Jahr 2026 auf 29,02 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich wachsen?

Prognosen deuten auf eine CAGR von 6,03 % hin, was den Markt bis 2031 auf 38,88 Milliarden USD bringen wird.

Welche Stadt führt den Markt derzeit an?

Rom hält den größten Anteil mit 60,35 % dank seiner politischen, kulturellen und unternehmerischen Basis.

Warum wachsen Villen schneller als Wohnungen?

Käufer nach der Pandemie wünschen Außenbereiche und Privatsphäre, was das Villensegment auf eine CAGR von 6,31 % zusteuern lässt.

Welche politischen Veränderungen könnten die ausländische Nachfrage verlangsamen?

Höhere Grunderwerbsteuern, eine Pauschalsteuer von 220.000 USD für neue Einwohner und strengere AML-Prüfungen erhöhen kurzfristig Kosten und Komplexität.

Wie beeinflussen Klimarisiken die Standortwahl?

Steigende Versicherungsprämien für Küstenanwesen lenken Investoren in Richtung historischer Städte im Landesinneren, die einer geringeren Umweltbelastung ausgesetzt sind.

Seite zuletzt aktualisiert am: