Größe und Marktanteil des chinesischen Marktes für Seniorenwohnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

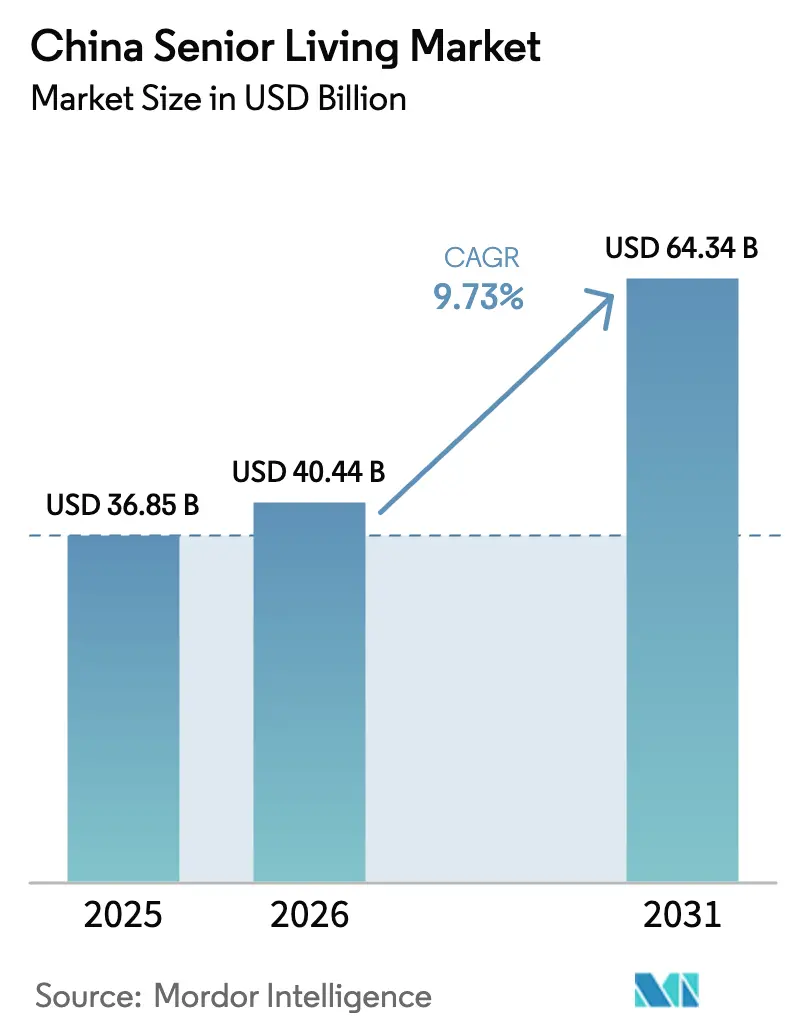

| Marktgröße im Basisjahr (2025) | 36.85 Milliarden US-Dollar |

| Marktgröße (2026) | 40.44 Milliarden US-Dollar |

| Marktgröße (2031) | 64.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.73% CAGR |

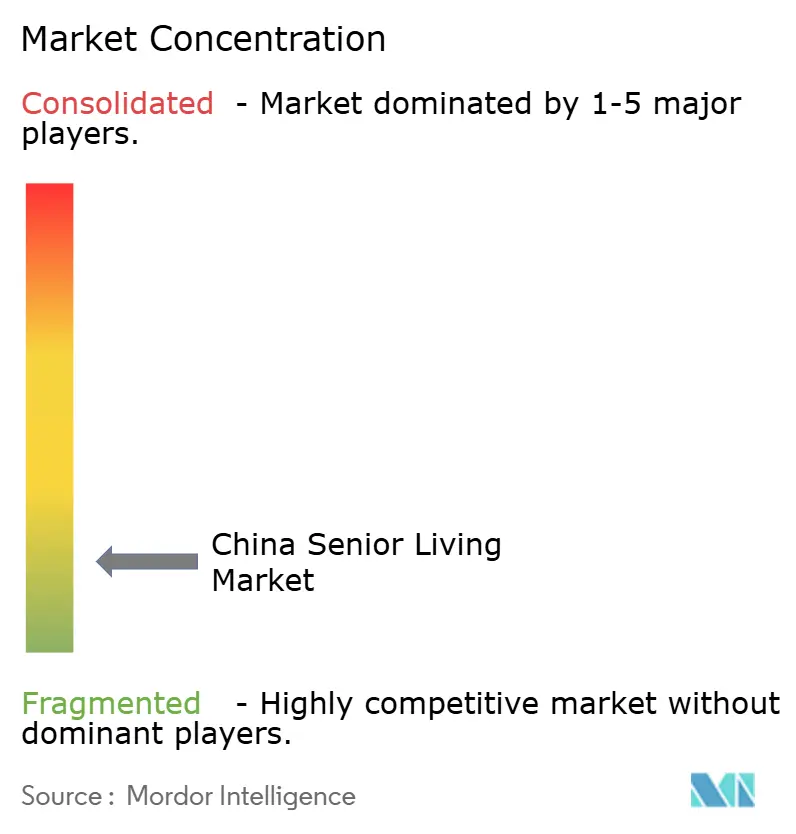

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Seniorenwohnen von Mordor Intelligence

Die Größe des chinesischen Marktes für Seniorenwohnen wurde im Jahr 2025 auf 36,85 Milliarden USD geschätzt und soll von 40,44 Milliarden USD im Jahr 2026 auf 64,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,73 % während des Prognosezeitraums (2026–2031).

Beschleunigter städtischer Vermögensaufbau, die Ausweitung von Pilotprogrammen für die Langzeitpflegeversicherung (LTCI) und der Rückgang des generationenübergreifenden Zusammenlebens vergrößern weiterhin die Angebots-Nachfrage-Lücken, insbesondere in Bereichen mit höherem Pflegebedarf. Betreutes Wohnen bleibt das Kernangebot, doch nationale Demenzpflegerichtlinien, die Ende 2024 erlassen wurden, haben die Investorenstimmung hin zu zertifizierten Gedächtnispflegeeinheiten verschoben, die Premiumpreise erzielen. Betreiber mit integrierten Gesundheitscampussen lenken Kapital in Rehabilitationssuiten, Telemedizin-Hubs und Kliniken für chronische Erkrankungen um, während öffentlich-private Partnerschaft (PPP)-Landpakete in Binnenprovinzen die Einstiegskosten für Neueinsteiger senken. Der Wettbewerb fragmentiert sich zwischen versicherungsgestützten Konglomeraten und Immobilienentwicklern, die unverkaufte Wohnbestände als Seniorenwohnungen neu positionieren – eine Kluft, die durch Technologieinvestitionen verstärkt wird, die Notaufnahmetransporte in Einrichtungen in Peking und Shanghai um bis zu 20 % reduzieren.

Wichtigste Erkenntnisse des Berichts

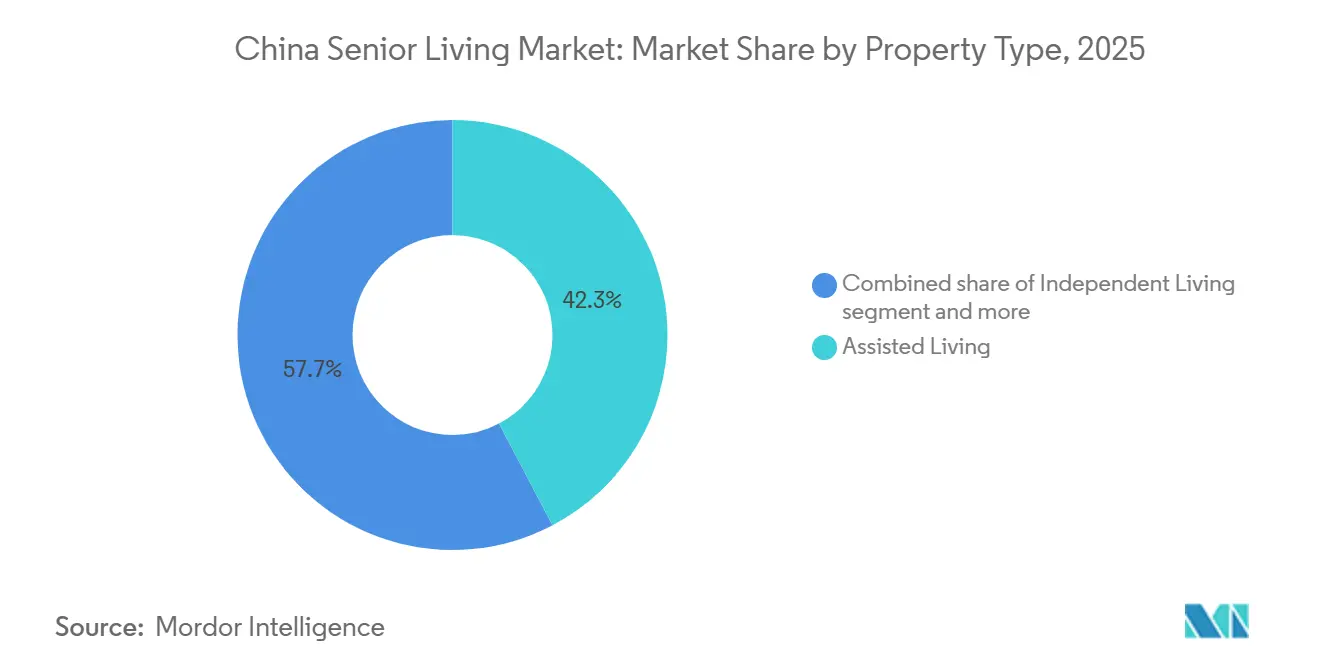

- Nach Immobilientyp entfiel auf betreutes Wohnen im Jahr 2025 ein Anteil von 42,3 % am chinesischen Markt für Seniorenwohnen, während die Gedächtnispflege bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen wird.

- Nach Geschäftsmodell entfielen im Jahr 2025 45,9 % des chinesischen Marktes für Seniorenwohnen auf Langzeitmiete und Mietverträge, die bis 2031 voraussichtlich mit einer CAGR von 10,81 % wachsen werden.

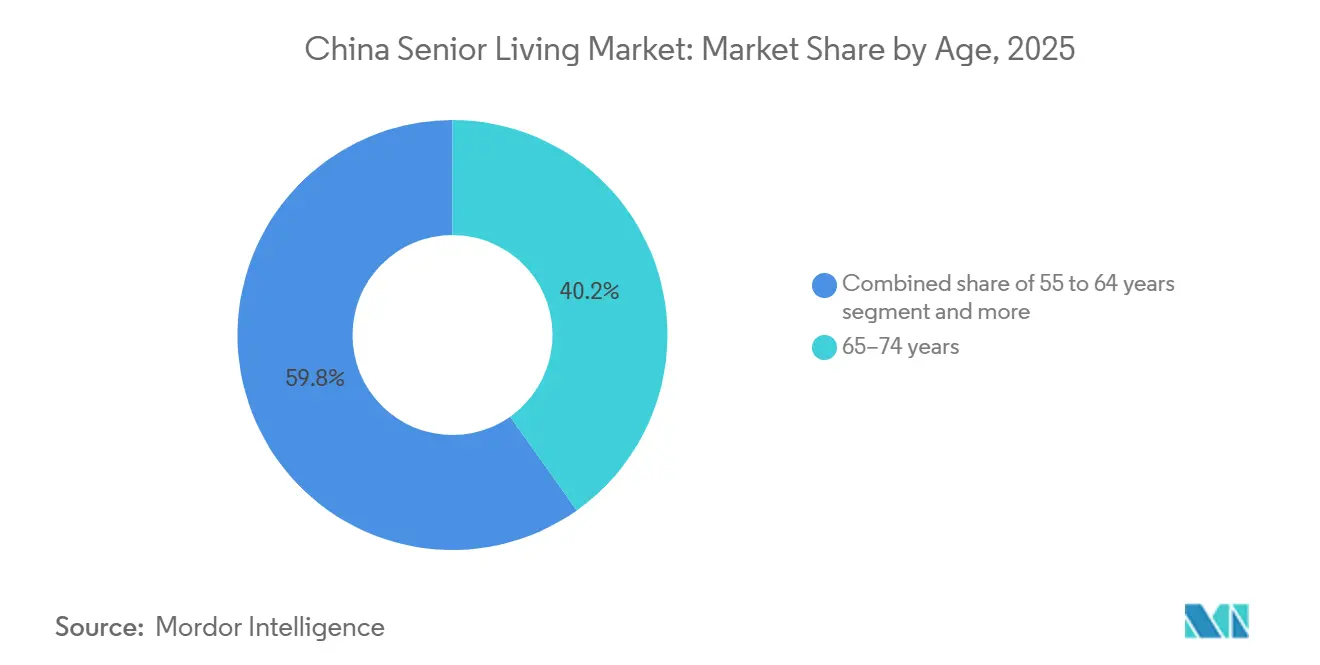

- Nach Alter entfiel die Altersgruppe der 65- bis 74-Jährigen im Jahr 2025 auf 39,8 % der Nachfrage; die Gruppe der über 85-Jährigen wird voraussichtlich mit einer CAGR von 11,08 % wachsen – dem höchsten Wert aller Altersgruppen.

- Nach Stadt führte Shanghai im Jahr 2025 mit einem Umsatzanteil von 26,1 %, während Chengdu bis 2031 das höchste Wachstum von 11,21 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Markt für Seniorenwohnen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Alterung der 75–85+-Kohorte | +2.8% | National, konzentriert in Peking, Shanghai, Jiangsu, Zhejiang, Guangdong | Langfristig (≥ 4 Jahre) |

| Steigendes Haushaltsvermögen in Städten der Klasse 1–2 | +2.3% | Peking, Shanghai, Shenzhen, Guangzhou, Chengdu, Hangzhou | Mittelfristig (2–4 Jahre) |

| Möglichkeiten zur Gesundheitsintegration | +1.9% | National, frühe Einführung in Peking, Shanghai, Guangzhou | Mittelfristig (2–4 Jahre) |

| Staatliche Angebotsanreize und LTCI-Pilotprogramme | +1.6% | National, 49 Pilotgemeinden | Kurzfristig (≤ 2 Jahre) |

| Technologiegestützte Betriebsführung | +1.2% | Städte der Klasse 1, schrittweise Ausbreitung in Klasse 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der schnell alternden Kohorte verändert den Pflegestufenmix

In China wird die Bevölkerung im Alter von 75 Jahren und älter bis 2031 alle anderen Altersgruppen übertreffen und die Nachfrage nach betreutem Wohnen, Gedächtnispflege und qualifizierter Pflege steigern. Ende 2024 belief sich die Zahl der Senioren ab 65 Jahren auf 220,23 Millionen, was 15,6 % der Bevölkerung entspricht[1]Nationales Statistikamt Chinas, „Statistisches Kommuniqué zur nationalen wirtschaftlichen und sozialen Entwicklung 2024”, stats.gov.cn. Die höhere Prävalenz von Diabetes, Herz-Kreislauf-Erkrankungen und kognitiven Beeinträchtigungen in dieser Gruppe veranlasst Betreiber, Bereiche für selbstständiges Wohnen zu demenzgerechten Einheiten umzurüsten und geriatrische Kliniken auf dem Campus einzurichten. Frühe Anwender, die in LTCI-Pilotprogramme eingebunden sind, haben begonnen, gebündelte Rehabilitationsleistungen abzurechnen, was die Auslastung erhöht und gleichzeitig Notfalltransporte reduziert. Das von der Weltgesundheitsorganisation entwickelte Rahmenkonzept für integrierte Pflege älterer Menschen, das seit 2024 erprobt wird, beschleunigt die Einführung von Funktionsfähigkeitsbewertungen und interoperablen elektronischen Patientenakten[2]Weltgesundheitsorganisation, „Pilotprojekt zur integrierten Pflege älterer Menschen in China”, who.int . Betreiber, die in der Lage sind, Einheiten mit höherem Pflegebedarf zu besetzen, werden mit längeren Aufenthaltsdauern und einer Preissetzungsmacht belohnt, die die Inflation übertrifft.

Vermögensakkumulation in Küstenzentren: Erschließung von Premiumsegmenten

Die Haushaltseinsparungen in Städten der Klasse 1 und Klasse 2 unterstützen nun monatliche Gebühren zwischen 1.100 und 2.750 USD für betreutes Wohnen – ein Niveau, das vor einem Jahrzehnt noch unerreichbar war. Steigende Renteneinkommen und Immobiliengewinne untermauern eine lebensstilorientierte Sichtweise auf professionelle Pflege. Taikang Lifes Wu Garden in Suzhou, das 2024 eröffnet wurde, vermarktet den „Zugvogel”-Ruhestand und nutzt Chinas Hochgeschwindigkeitsbahnnetz, um Bewohner saisonal zu befördern. Die Übernahme der digitalen Gesundheitseinheit von Ping An für 1,7 Milliarden USD im Januar 2025 signalisiert weiteres Vertrauen, dass Telemedizin-Ökosysteme Premiumpreise rechtfertigen können. Trotz der Stärke im oberen Segment kämpfen Einrichtungen im mittleren Preissegment in Binnenstädten noch immer mit einer Auslastung unter 60 %, was die ungleiche Vermögensverteilung unterstreicht.

Gesundheitsintegration verwischt institutionelle und klinische Grenzen

Die für Zivilangelegenheiten und Gesundheit zuständigen Ministerien haben die „Integration von Medizin und Altenpflege” im Jahr 2024 offiziell befürwortet und qualifizierten Einrichtungen erlaubt, ausgewählte klinische Leistungen nach provinziellen Versicherungstarifen abzurechnen[3]Ministerium für Human Resources und Soziale Sicherheit, „Bericht zur Altenpflegebelegschaft 2024”, chinadaily.com.cn. China Everbright stationiert Geriater an zwei Tagen pro Woche in 190 Einrichtungen, was Wiederaufnahmen reduziert und gebündelte Zahlungserlöse erschließt. Grenzüberschreitende Programme wie die Hongkong-Guangdong-RCHE-Initiative ermöglichen es Hongkonger Einwohnern, Sozialwohlfahrtsgutscheine in zugelassenen Einrichtungen auf dem Festland zu verwenden und schaffen damit einen neuen Erstattungskanal. Während die Integration die Cashflows diversifiziert, erhöhen Compliance-Kosten im Zusammenhang mit Personalquoten und Ausstattungsstandards den Kapitalbedarf und begünstigen größere Ketten.

Staatliche Grundstücks- und Finanzierungsanreize beschleunigen das Angebot

Der 14. Fünfjahresplan legt nationale Bettenziele fest und verpflichtet neue städtische Projekte zur Bereitstellung von Altenpflegeflächen. Der Arbeitsbericht Guangdongs für 2024 sah 4,2 Milliarden USD an Subventionen für 31.000 Wohnungsanpassungen und 3.431 Gemeinschaftskantinen vor, wobei PPP-Grundstücke unter Marktpreisen zur Verfügung gestellt wurden. LTCI-Pilotprogramme decken bereits 180 Millionen Bürger ab, erstatten einen Teil der Pflegeheimkosten und stabilisieren die Betreibereinnahmen. Versicherungsriesen wie Taikang Life haben 14 Milliarden USD an zugewiesenem Kapital angekündigt, während Immobilienentwickler unverkaufte Wohnungen umwandeln, um das vorgeschriebene Angebot zu erfüllen. Engpässe bestehen weiterhin bei Baugenehmigungen und der Einhaltung von Brandschutzvorschriften, was die Projektvorlaufzeiten verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle Präferenz für familienbasierte Pflege | -1.4% | Landesweit, ausgeprägt in ländlichen Gebieten und Städten der Klasse 3+ | Langfristig (≥ 4 Jahre) |

| Personalmangel und ungleichmäßige Kompetenz | -1.1% | Landesweit, ausgeprägt in Städten der Klasse 2–3 | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitslücken und komplexe Regulierung | -0.9% | Landesweit, gravierend in Gemeinden mit begrenzter LTCI | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Normen verlangsamen die institutionelle Akzeptanz außerhalb der Städte der Klasse 1

Tief verwurzelte Kindesliebe und Ehrerbietung gegenüber den Eltern (Filialität) erhält eine familienorientierte Pflegehaltung aufrecht, insbesondere in kleineren Städten und ländlichen Kreisen. Umfragen in Chengdu im Jahr 2024 zeigten, dass Eltern einem Umzug widerstehen, obwohl erwachsene Kinder bereit sind zu zahlen, was die Auslastung in vielen Projekten der Klasse 2 unter 60 % hält. Das Hongkong-Guangdong-RCHE-Programm war trotz seiner Kosteneffizienz wenig erfolgreich, da Senioren vertraute Kultur und Küche bevorzugen. Betreiber positionieren Einrichtungen als Lifestyle-Gemeinschaften mit Kunstateliers und Ausflügen um, aber die Botschaft trifft hauptsächlich bei städtischen Eliten auf Resonanz. Folglich wächst der chinesische Markt für Seniorenwohnen ungleichmäßig, wobei die Konversion dort am höchsten ist, wo kulturelle Barrieren am schwächsten sind.

Personalmangel und Qualitätslücken schränken die Leistungserbringung ein

China benötigt rund 13 Millionen ausgebildete Pflegekräfte, beschäftigt aber im Jahr 2024 nur etwa 1 Million, von denen lediglich 300.000 über formale Qualifikationen verfügen. Ein durchschnittliches Monatsgehalt von 690 USD liegt unter dem anderer städtischer Berufe, was zu einer jährlichen Fluktuation von 23,3 % und einem Burnout von über 51 % führt. Premiumketten finanzieren interne Ausbildungsakademien und erhöhen die Löhne, aber budgetorientierte Betreiber verlassen sich auf ungelernte Wanderarbeiter, was Qualitätslücken perpetuiert. Vorschriften, die im Rahmen der Demenzpflegerichtlinien höhere Personalquoten vorschreiben, erhöhen die Kosten, doch ohne parallele Lohnsubventionen verschieben viele Einrichtungen die Einhaltung, was die Gesamtskalierung des chinesischen Marktes für Seniorenwohnen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Aufschwung der Gedächtnispflege verändert den Portfoliomix

Betreutes Wohnen hielt im Jahr 2025 einen beherrschenden Anteil von 42,3 % am chinesischen Markt für Seniorenwohnen, was seine Vielseitigkeit bei der Erfüllung des täglichen Unterstützungsbedarfs widerspiegelt. Selbstständiges Wohnen zieht jüngere Rentner an, doch Betreiber schwenken nun nach Inkrafttreten nationaler Demenzpflegeregeln im Dezember 2024 auf Gedächtnispflege um. Gedächtnispflegeeinheiten werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,55 % verzeichnen und damit jeden anderen Immobilientyp übertreffen. Taikang Life und Ping An rollen gesicherte Etagen mit Sinnesstimulationsräumen und zertifiziertem Personal aus und schaffen damit hochmargige, differenzierte Produkte innerhalb des chinesischen Marktes für Seniorenwohnen.

Das Hinzufügen demenzgerechter Flügel erhöht den Kapitalaufwand, steigert aber den durchschnittlichen Umsatz pro belegtem Bett. Die Einhaltung des neuen Rahmens erfordert Mindestpfleger-Bewohner-Quoten und Familienunterstützungsprogramme – Hürden, die den Wettbewerb zugunsten gut finanzierter Ketten verschieben. Betreiber von selbstständigem Wohnen rüsten bestehende Campusse um, um Paare zu halten, die in unterschiedlichem Tempo altern, während Pflegeheime LTCI-Pilotprogramme nutzen, um postakute Rehabilitationssitzungen abzurechnen und das Cross-Selling zu stärken. Da immer mehr Bewohner vom selbstständigen Wohnen in die höhere Pflegestufe wechseln, gewinnen integrierte Campusse an Auslastungsresilienz und unterstützen den langfristigen Cashflow.

Nach Geschäftsmodell: Miet- und Langzeitmietoptionen gewinnen bei Investoren an Beliebtheit

Langzeitmiet- und Mietvereinbarungen generierten im Jahr 2025 45,9 % der Größe des chinesischen Marktes für Seniorenwohnen und werden bis 2031 mit einer CAGR von 10,81 % wachsen. Das Modell sichert wiederkehrende Einnahmen und begrenzt Rückerstattungsverbindlichkeiten, die Eigentumsmodelle in vergangenen Abschwüngen belastet haben. Die Premiumeinrichtungen von Ping An, die für Ende 2025 geplant sind, werden Unterkunft, Mahlzeiten und Telemedizin bündeln, ohne Einlagen in Millionenhöhe zu erfordern, was für vermögensarme jüngere Rentner attraktiv ist. Regulierungsbehörden begrenzen nun Vorauszahlungen und schreiben Treuhandkonten vor, was Betreiber zu Mietformaten drängt, die die Erlösrealisierung besser mit der Leistungserbringung in Einklang bringen.

Eigentums- und Hybridmodelle ziehen weiterhin wohlhabende Haushalte an, die Flexibilität bei der Nachlassplanung wünschen, aber eine strengere Aufsicht hat den Vorverkauf abgekühlt. Langzeitmietverträge, oft 10–20 Jahre, bieten Planungssicherheit und ermöglichen es Betreibern, Einheiten bei Verlängerung neu zu bepreisen. Entwickler in Städten der Klasse 2 erproben kürzere Mietverträge, um die Erschwinglichkeit zu erhöhen, doch der Erfolg hängt von Sekundärmarkt-Übertragungsmechanismen ab – einem Bereich, in dem nur erstklassige Ketten über die rechtliche Infrastruktur verfügen. Die Verlagerung hin zur Miete verändert die Zeichnungsstandards für Seniorenwohnungsdarlehen und integriert Auslastungssensitivität und Lohninflation in die Stresstests der Kreditgeber im gesamten chinesischen Markt für Seniorenwohnen.

Nach Alter: Die älteste Altersgruppe treibt die Nachfrage nach hochintensiven Pflegeleistungen an

Bewohner im Alter von 65–74 Jahren machten im Jahr 2025 39,8 % des chinesischen Marktes für Seniorenwohnen aus und spiegeln die erste Welle der Babyboomer-Rentner wider. Die Kohorte der über 85-Jährigen wird jedoch bis 2031 voraussichtlich eine CAGR von 11,08 % verzeichnen und die Ausweitung von qualifizierten Pflegebetten und Gedächtnispflegebetten katalysieren. Diese Gruppe weist mehrere Komorbiditäten und eine höhere funktionelle Abhängigkeit auf, was die Anforderungen an die Pflegepersonalbesetzung und die ärztliche Aufsicht erhöht. Das 32.000-Betten-Netzwerk von China Everbright nutzt schrittweise Pflegepfade, um Bewohner im Spätstadium auf demselben Campus zu halten und Einnahmen zu sichern, die sonst in Krankenhäuser abfließen würden.

Das Segment der 55- bis 64-jährigen „jungen Alten” bevorzugt Annehmlichkeiten für aktive Erwachsene und bleibt für die einrichtungsbasierte Pflege marginal. Die Altersgruppe der 75- bis 85-Jährigen stellt hingegen ein strategisches Scharnier dar, an dem Bewohner des selbstständigen Wohnens in betreutes Wohnen wechseln – ein Muster, das Betreiber durch gestaffelte Pakete nutzen. Mit zunehmender Langlebigkeit werden Leistungen am Lebensende und Palliativleistungen einen größeren Anteil am Geldbeutel beanspruchen, was politische Debatten über die Hospizerstattung und vorausschauende Pflegeplanung im chinesischen Markt für Seniorenwohnen anregt.

Geografische Analyse

Shanghai bleibt das größte städtische Cluster und ist für mehr als ein Viertel des Umsatzes im Jahr 2025 verantwortlich und beherbergt Premiumcampusse mit durchschnittlichen monatlichen Gebühren von über 2.000 USD. Die enge Grundstückspipeline zwingt Betreiber jedoch zur Expansion durch vertikale Nachverdichtung und Brachflächenumwandlungen – Strategien, die etablierten Akteuren mit vorhandenen Grundstücken zugutekommen. Peking nutzt seine Rolle als politisches Testfeld; die frühe Einführung von Standards für intelligente Altenpflege und LTCI-Pilotprogramme verschafft Betreibern Klarheit über Erstattungsströme und unterstützt stabile Finanzierungsbedingungen.

Shenzhen und Guangzhou profitieren von Initiativen der Großen Bucht, die es Hongkonger Einwohnern ermöglichen, Sozialwohlfahrtsgutscheine auf dem Festland zu verwenden, was die adressierbare Nachfrage ausweitet und die Servicestandards erhöht. Der Korridor fördert auch die Technologiediffusion, wobei Wearables und Umgebungsüberwachung zuerst in Einrichtungen der Bucht erscheinen, bevor sie sich ins Landesinnere ausbreiten. Chengdus zweistellige Wachstumsaussichten spiegeln Sichuans Bemühungen wider, Kapital durch konzessionäre Grundstücke und Steuervergünstigungen anzuziehen und dabei von einer wachsenden Mittelschicht in Westchina zu profitieren.

Jenseits der Metropolen sehen sich viele Standorte der Klasse 2 und Klasse 3 aufgrund niedrigerer Haushaltseinkommen und tief verwurzelter familiärer Pflegenormen mit einer langsameren Akzeptanz konfrontiert. Provinzielle Subventionen für Gemeinschaftskantinen und Wohnungsanpassungen zielen darauf ab, die institutionelle Nachfrage zu verzögern, fungieren aber auch als Zubringer, indem sie Familien mit professionellen Dienstleistungen vertraut machen. Betreiber, die Gemeinschaftsbetreuungsprogramme und Tagespflegezentren einbetten, verbessern die Markenbekanntheit, erleichtern die künftige Konversion und vergrößern den chinesischen Markt für Seniorenwohnen langfristig.

Wettbewerbslandschaft

Der chinesische Markt für Seniorenwohnen ist fragmentiert, wobei kein Betreiber einen landesweiten Anteil von 5 % überschreitet, aber versicherungsgestützte Gruppen und diversifizierte Immobilienentwickler bauen ihren Vorsprung aus. Versicherungsgestützte Akteure wie Taikang Life, China Taiping und New China Life setzen langfristige Verbindlichkeiten ein, um integrierte Campusse zu finanzieren, und positionieren Altenpflege sowohl als Investitionsanlage als auch als Absicherung gegen Langlebigkeitsrisiken. Taikang Life allein hat 14 Milliarden USD zugesagt, um 26 Gemeinschaften mit insgesamt 11.000 Einheiten zu bauen, die Wohnen, Rehabilitation und Kliniken für chronische Erkrankungen miteinander verbinden, um Schadenkosten zu senken und die Kundenbindung zu vertiefen.

Immobilienentwickler – China Vanke, Poly Developments, Greentown, Country Garden – sind in den Sektor eingetreten, um sich von einem schwachen Wohnzyklus zu diversifizieren, und wandeln unverkaufte Eigentumswohnungen in Einheiten für betreutes Wohnen um. Doch operative Komplexität und bescheidene Margen haben einige dazu veranlasst, auf kapitalleichte Managementverträge oder Joint Ventures mit Gesundheitsspezialisten umzusteigen. Vankes Partnerschaft mit Banyan Tree aus dem Jahr 2023 ist ein Beispiel für eine Strategie, Gastgewerbe-Know-how und Wellness-Branding in Seniorenprojekte einzubringen.

Technologieallianzen entwickeln sich zu einem Wettbewerbsvorteil. Die Übernahme der Gesundheitstechnologiesparte von Ping An für 1,7 Milliarden USD im Januar 2025 wird Telemedizin, Fernüberwachung und Familien-Dashboards in fünf Premiumcampusse integrieren und ein geschlossenes Ökosystem von der häuslichen Pflege bis zu institutionellen Dienstleistungen bieten. Frühe Anwender von Wearables in Peking und Shanghai haben einen Rückgang der Notfalltransporte um 20 % dokumentiert – ein Ergebnis, das zahlungskräftigere Familien anzieht und Einrichtungen für gebündelte Zahlungsverträge positioniert. Da die Regulierung die Personalquoten und Brandschutzvorschriften verschärft, werden unterkapitalisierte unabhängige Betreiber wahrscheinlich ausscheiden oder konsolidieren, was die Marktkonzentration des chinesischen Marktes für Seniorenwohnen schrittweise erhöht.

Marktführer der chinesischen Seniorenwohnbranche

China Vanke

Sino-Ocean Group

Taikang Life

Poly Developments & Holdings

Cherish-Yearn

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ping An Insurance Group erwarb den verbleibenden Anteil an Ping An Healthcare Technology für 1,7 Milliarden USD und kündigte Premiumcampusse in Shanghai und Shenzhen an, die für Ende 2025 geplant sind.

- Januar 2025: China Everbright meldete den Betrieb von 190 Seniorengesundheitseinrichtungen mit 32.000 Betten in 50 Städten.

- Dezember 2024: China erließ umfassende Demenzpflegerichtlinien, die zertifizierte Gedächtnispflegeeinheiten und Personalquoten vorschreiben.

- Dezember 2024: Taikang Life eröffnete Phase III des Wu Garden in Suzhou und fügte 618 Einheiten hinzu sowie das Konzept des „Zugvogel”-Ruhestands für wohlhabende Senioren.

- Dezember 2024: China Everbright meldete den Betrieb von 190 Seniorengesundheitseinrichtungen mit 32.000 Betten in 50 Städten.

Berichtsumfang des chinesischen Marktes für Seniorenwohnen

Seniorenwohnen ist ein Konzept, das sich auf eine Vielzahl von Wohn- und Lifestyle-Optionen für ältere Bürger bezieht, die an die Herausforderungen des Alterns angepasst sind, wie eingeschränkte Mobilität und Krankheitsanfälligkeit. Der chinesische Markt für Seniorenwohnen ist nach Stadt segmentiert. Der Bericht bietet Marktgröße und Prognose in Werten (Milliarden USD) für alle oben genannten Segmente.

| Betreutes Wohnen |

| Selbstständiges Wohnen |

| Gedächtnispflege |

| Pflegeheim |

| Direktkauf (Eigentum) |

| Langzeitmiete / Mietvertrag |

| Hybrid (Kauf + Miete) |

| 55 bis 64 Jahre |

| 65 bis 74 Jahre |

| 75 bis 85 Jahre |

| Über 85 Jahre |

| Peking |

| Shanghai |

| Shenzhen |

| Guangzhou |

| Chengdu |

| Übriges China |

| Nach Immobilientyp | Betreutes Wohnen |

| Selbstständiges Wohnen | |

| Gedächtnispflege | |

| Pflegeheim | |

| Nach Geschäftsmodell | Direktkauf (Eigentum) |

| Langzeitmiete / Mietvertrag | |

| Hybrid (Kauf + Miete) | |

| Nach Alter | 55 bis 64 Jahre |

| 65 bis 74 Jahre | |

| 75 bis 85 Jahre | |

| Über 85 Jahre | |

| Nach Großstädten | Peking |

| Shanghai | |

| Shenzhen | |

| Guangzhou | |

| Chengdu | |

| Übriges China |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für Seniorenwohnen heute?

Der Markt wurde im Jahr 2026 auf 40,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 64,34 Milliarden USD erreichen, was einer CAGR von 9,73 % entspricht.

Welcher Immobilientyp dominiert den aktuellen Umsatz?

Betreutes Wohnen führt mit einem Umsatzanteil von 42,3 % im Jahr 2025, dank seiner Balance aus Unterstützungsleistungen und moderaten Preisen.

Was treibt das schnelle Wachstum bei Gedächtnispflegeeinheiten an?

Nationale Demenzpflegeregeln, die im Dezember 2024 in Kraft getreten sind, schreiben zertifizierte Gedächtnispflegebereiche vor und fördern eine prognostizierte CAGR von 10,55 % bis 2031.

Warum expandieren Miet- und Langzeitmietmodelle so schnell?

Treuhandregeln und Einlagenbeschränkungen haben die Attraktivität von Eigentumsmodellen verringert, während Langzeitmiet- und Mietverträge wiederkehrende Einnahmen und niedrigere Vorabkosten für Bewohner bieten.

Welche Stadt wird voraussichtlich am schnellsten wachsen?

Chengdu wird voraussichtlich mit einer CAGR von 11,21 % (2026–2031) wachsen, angetrieben durch PPP-Grundstücksanreize und steigende Nachfrage der Mittelschicht.

Was ist die größte operative Einschränkung für Anbieter?

Ein Mangel an ausgebildeten Pflegekräften – der Sektor benötigt 13 Millionen, hatte aber im Jahr 2024 nur 1 Million – schränkt die qualitative Skalierung weiterhin ein.

Seite zuletzt aktualisiert am: