Marktgröße und Marktanteil für Coworking-Spaces in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

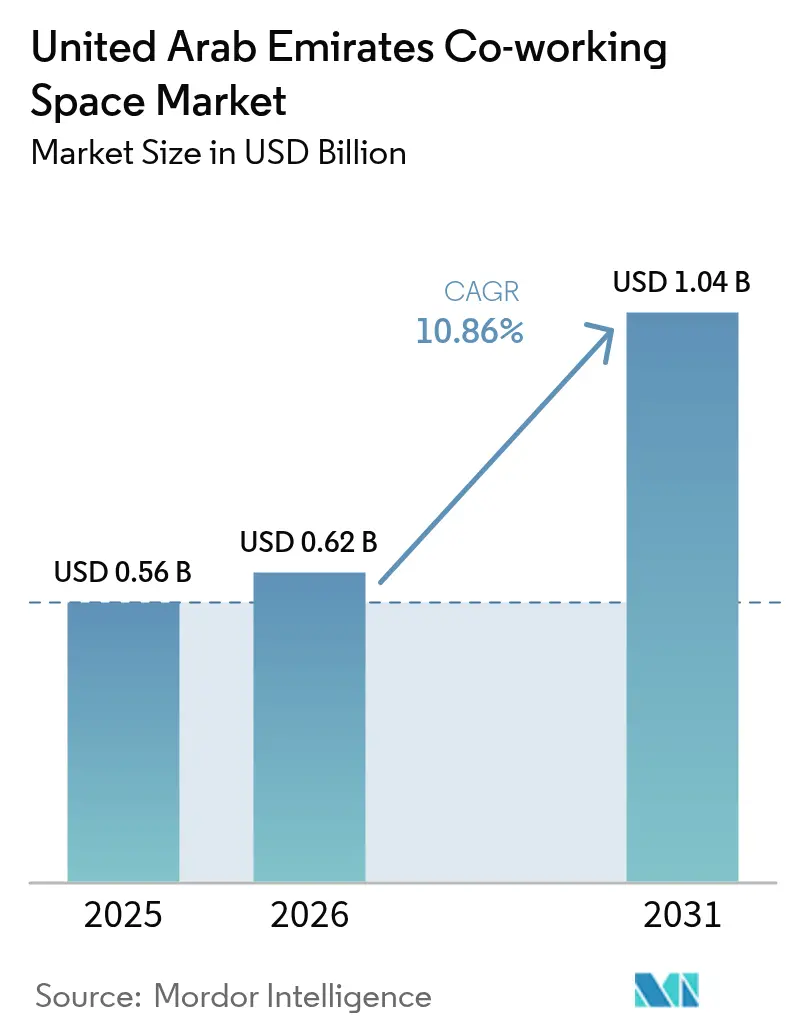

| Marktgröße im Basisjahr (2025) | 0.56 Milliarden US-Dollar |

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.86% CAGR |

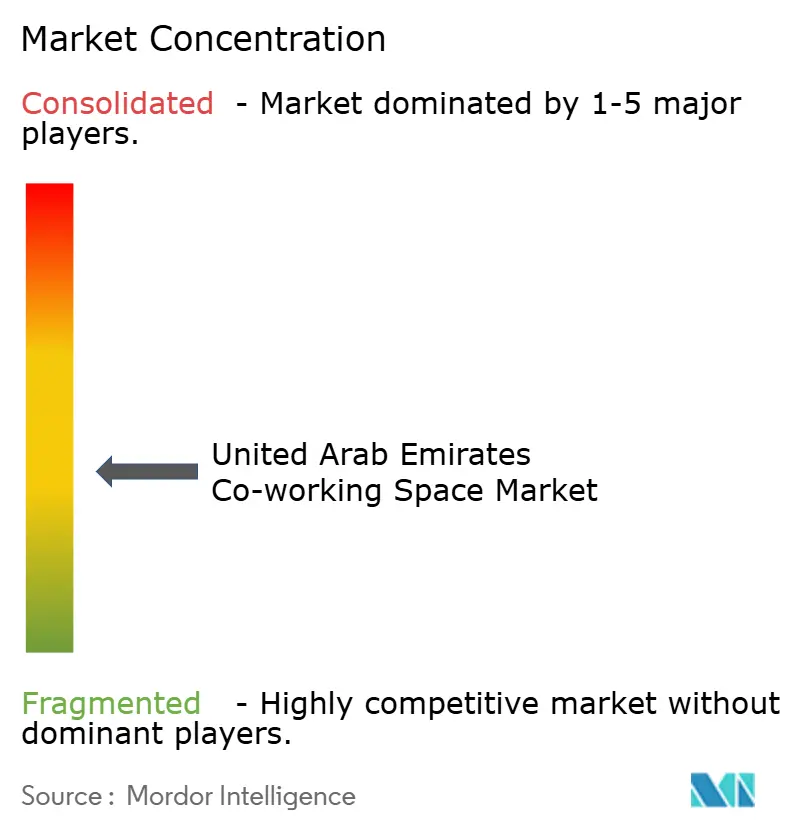

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Coworking-Spaces in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Co-Working-Büroflächen in den VAE wurde im Jahr 2025 auf 0,56 Milliarden USD geschätzt und wird voraussichtlich von 0,62 Milliarden USD im Jahr 2026 auf 1,04 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,86 % während des Prognosezeitraums (2026–2031). Diese solide Wachstumsentwicklung spiegelt den wirtschaftlichen Diversifizierungskurs des Landes, den steigenden ausländischen Direktinvestitionen und einem politischen Umfeld wider, das flexible Arbeitsflächen als unverzichtbar für unternehmerische Dynamik betrachtet. Regierungsprogramme wie Operation 300bn – mit dem Ziel, den industriellen BIP-Anteil auf 81,6 Milliarden USD zu steigern – sorgen für eine stabile Pipeline kleiner und mittelgroßer Unternehmen, die flexible Mietverträge gegenüber konventionellen Büros bevorzugen. Internationale Betreiber stärken diesen Schwung durch den Abschluss kapitalleichter Partnerschaften mit lokalen Vermietern, während auf Premium und Community ausgerichtete Hubs wohlhabende digitale Nomaden anziehen, die vom Goldenen Visaprogramm angelockt werden. Die Mieten, obwohl stark gestiegen (22 % in Dubai; 11 % in Abu Dhabi), haben die Nachfrage noch nicht gedämpft, provozieren jedoch eine Zweiteilung zwischen kostenbewussten Start-up-Flächen und unternehmenstauglichen Zentren. Der Co-Working-Büroflächenmarkt der VAE befindet sich daher an der Schnittstelle von raschem Nachfragewachstum und sich entwickelnden Preisdynamiken, was sowohl Chancen als auch Wettbewerbsintensität schafft[1]Nachrichtenagentur der Emirate, „VAE wollen den industriellen BIP-Beitrag bis 2031 auf 300 Milliarden AED steigern”, wam.ae.

Wichtigste Erkenntnisse des Berichts

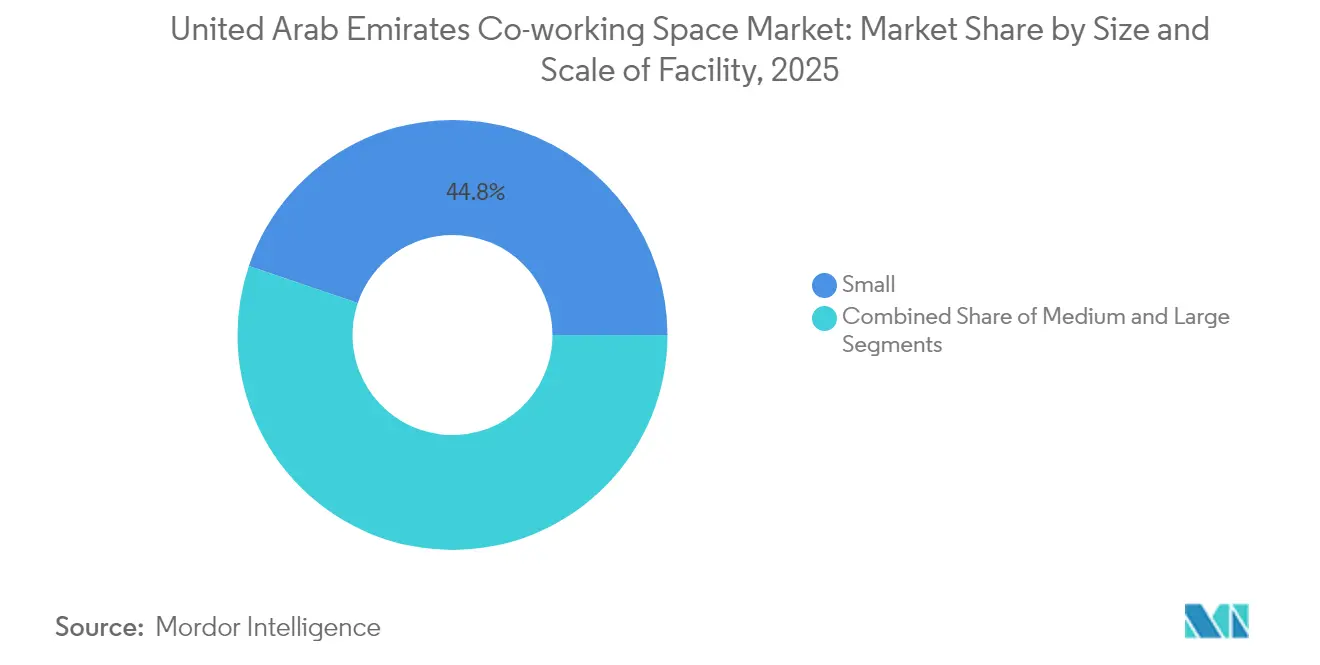

- Nach Größe der Einrichtung entfielen 44,80 % des Marktanteils für Co-Working-Büroflächen in den VAE im Jahr 2025 auf kleine Flächen, während große Einrichtungen bis 2031 voraussichtlich eine CAGR von 11,70 % erzielen werden.

- Nach Sektor hielten IT und ITES im Jahr 2025 einen Anteil von 38,15 % an der Marktgröße für Co-Working-Büroflächen in den VAE; BFSI wird bis 2031 mit einer CAGR von 11,92 % wachsen.

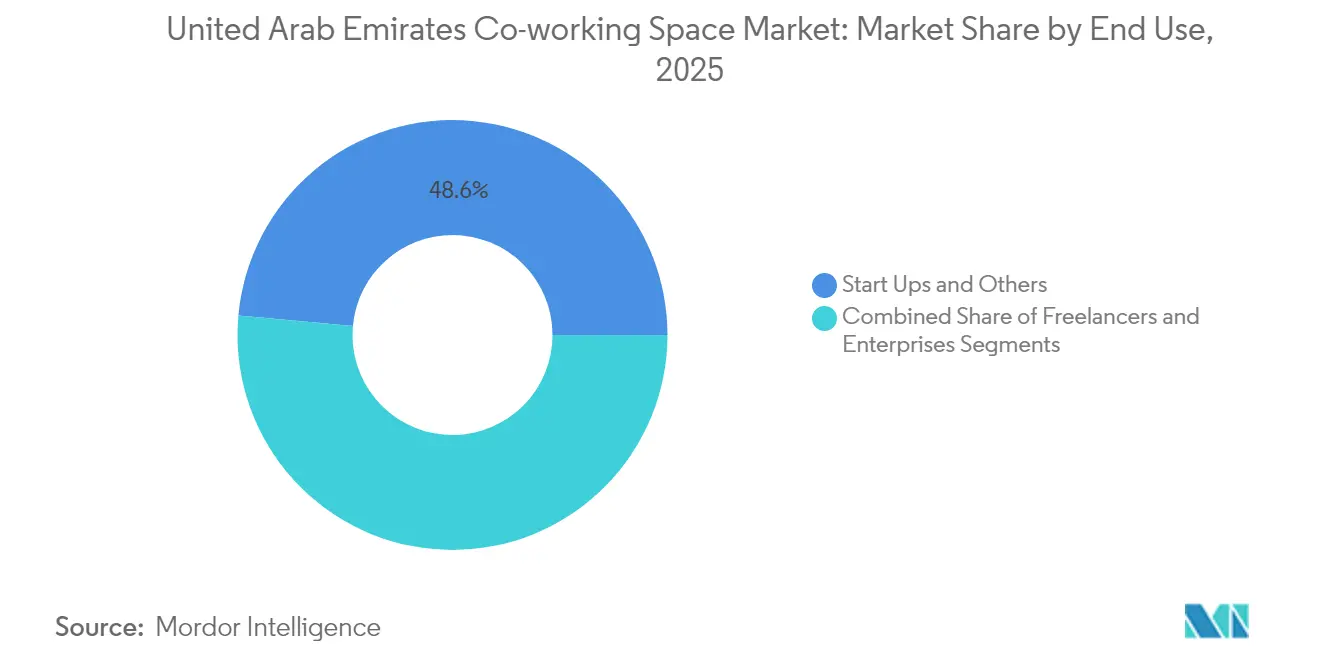

- Nach Endnutzung entfielen auf Start-ups im Jahr 2025 48,55 % des Marktanteils für Co-Working-Büroflächen in den VAE, während Unternehmen mit einer CAGR von 12,06 % die am schnellsten wachsende Nutzergruppe darstellen.

- Nach Stadt führte Dubai mit einem Anteil von 68,65 % am Marktanteil für Co-Working-Büroflächen in den VAE im Jahr 2025; Abu Dhabi verzeichnet bis 2031 eine CAGR von 12,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Coworking-Spaces in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmertum und KMU-Wachstum im Rahmen der Diversifizierung | +3.1% | National, konzentriert in Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Staatlich unterstützte Freizonen und Innovationsdistrikte | +2.8% | Dubai, Abu Dhabi, Ausstrahlungseffekte nach Sharjah | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion internationaler Betreiber | +2.2% | Dubai und Abu Dhabi als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von Freiberuflern und Start-ups nach Servicebüros | +1.9% | National, Dubai führend bei der Verbreitung | Mittelfristig (2–4 Jahre) |

| Premium-Community- orientierte Hubs für hochwertige Nutzer | +1.4% | Premium-Viertel in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Diversifizierung beschleunigt die Clusterbildung professioneller Dienstleistungen

Die VAE erleben einen bedeutenden Wandel, da sie ihre Wirtschaft diversifizieren und die Abhängigkeit von Kohlenwasserstoffen verringern. Mit der wirtschaftlichen Neuausrichtung der VAE weg von Kohlenwasserstoffen rücken Wissensdienstleistungen in den Mittelpunkt. Da „Operation 300bn” darauf abzielt, 13.500 KMU zu stärken, ist ein deutlicher Anstieg rechtlicher, buchhalterischer und beratender Tätigkeiten zu verzeichnen, die überwiegend in flexible Büroflächen fließen. Zur Verdeutlichung des Trends meldete das Ministerium für Investitionen für 2023 bedeutende ausländische Direktinvestitionen in Höhe von 30,7 Milliarden USD, was den Bedarf an robusten lokalen Unterstützungsteams unterstreicht. Insbesondere bringt jede neue Unternehmensregistrierung häufig zwei bis drei ergänzende Dienstleistungsanbieter mit sich, was die Nachfrage nach Arbeitsflächen weiter antreibt. Mit den ambitionierten Zielen für die digitale Wirtschaft – bis 2030 sollen 20 % des Nicht-Öl-BIP erreicht werden – intensiviert sich die Nachfrage nach kollaborativen und technologiegetriebenen Umgebungen. Dieser Trend ist ein gutes Zeichen für das langfristige Wachstum des Co-Working-Büroflächenmarktes in den VAE.

Staatlich unterstützte Freizonen treiben infrastrukturgeführtes Wachstum voran

Staatlich unterstützte Freizonen in den VAE spielen eine zentrale Rolle bei der Förderung infrastrukturgeführten Wachstums. Dubai Internet City und ADGM, zwei prominente Freizonen, haben Co-Working-Einrichtungen in ihre Pläne integriert und bieten nahtlose Lösungen für Unternehmen, die sowohl Onshore- als auch Offshore-Betrieb suchen. Ein jüngster Beschluss des Dubai Executive Council, Beschluss Nr. 11 von 2025, erweitert den potenziellen Kundenstamm, indem er Firmen in Freizonen erlaubt, Festlandlizenzen zu erhalten und gleichzeitig Steuervorteile zu genießen. Darüber hinaus sind mit der Verlagerung von ADGM auf die Insel Al Reem Anreize verbunden, die Gebührenerlass für Frühanwender bieten und so deren Arbeitsflächenkosten senken. Solche strategischen politischen Anpassungen ziehen nicht nur Unternehmen an, die regulatorische Transparenz und schnellen Marktzugang priorisieren, sondern setzen auch einen Präzedenzfall, da andere Zonen beginnen, diesen gemischten Ansatz zu übernehmen. Infolgedessen erlebt der Co-Working-Büroflächenmarkt der VAE einen Nachfrageschub, der durch diese staatlich geförderten Initiativen unterstützt wird.

Internationale Betreiber nutzen kapitalleichte Expansionsmodelle

Globale Marken setzen zunehmend auf innovative Strategien, um ihre Präsenz in wettbewerbsintensiven Märkten auszubauen. Globale Marken weiten ihren Fußabdruck in Dubai aus und nutzen dabei Managementverträge und Franchising. Dieser Ansatz mindert nicht nur Risiken bei Realvermögen, sondern nutzt auch Dubais beeindruckende Bürobelegungsrate von 92 %. Im ersten Halbjahr 2024 eröffnete IWG 306 neue Standorte und erzielte dabei einen robusten Umsatz von 2,1 Milliarden USD. Gleichzeitig investierte der lokale Entwickler TECOM 2024–2025 erhebliche 462,4 Millionen USD in die Umrüstung von Immobilien, um der steigenden Nachfrage nach verwalteten Co-Working-Flächen gerecht zu werden. Da lediglich 100.000 m² neuer Büroflächen der Klasse A im Jahr 2025 auf den Markt kommen sollen – von denen der Großteil bereits vorvermietet ist – verfügen diese kapitalleichten Betreiber über erhebliche Verhandlungsmacht. Dieser Vorteil ermöglicht schnelle Einsätze in Gebieten mit begrenztem Angebot und bietet einen Puffer gegen steigende Mietkosten.

Premium-Community-orientierte Hubs zielen auf hochwertige Zielgruppen

Der Co-Working-Büroflächenmarkt in den VAE erlebt eine Verlagerung hin zu Premium-Community-orientierten Hubs, die auf hochwertige Zielgruppen ausgerichtet sind. Neue lebensstilzentrierte Hubs entstehen, die auf digitale Nomaden und Führungskräfte mit Goldenem Visum ausgerichtet sind. Im D/Quarters von TECOM kostet ein privates Büro 1.224 USD monatlich, inklusive Mentorenprogrammen und sektorspezifischen Veranstaltungen. Diese Hubs, die häufig in Medien- und Technologievierteln angesiedelt sind, integrieren nahtlos Freizeitangebote mit Arbeitsflächen und fördern das Peer-to-Peer-Lernen. Die National hebt Dubai und Abu Dhabi als bevorzugte Standorte für leitende Nomaden hervor und zieht eine Klientel an, die Erfahrungen über Kosten stellt. Dieser Premiumisierungstrend schleust höhere Margen in den Co-Working-Büroflächenmarkt der VAE ein.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium- Mietpreise begrenzen frühe Start-ups | -1.8% | Prime-Lagen in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Durchdringung in sekundären Emiraten | -1.2% | Sharjah, Ajman, Ras Al Khaimah, Fujairah, UAQ | Langfristig (≥ 4 Jahre) |

| Volatilität durch Öl- und globale Handelszyklen | -0.9% | National; Dubais Handelssektor am stärksten exponiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Mietinflation schafft Erschwinglichkeitshürden

Steigende Mietkosten im Büromarkt der VAE schaffen erhebliche Erschwinglichkeitsprobleme. Die Büromieten in Dubai stiegen im Jahresvergleich um 22 %, während Abu Dhabi einen Anstieg von 11 % verzeichnete. Co-Working-Betreiber stehen vor einer schwierigen Wahl: steigende Kosten absorbieren oder auf die Mieter abwälzen. Während Gründungsunternehmen bei Einnahmen unter 3 Millionen AED eine Körperschaftsteuer von 0 % genießen, werden ihre Budgets zunehmend durch Arbeitsflächenkosten belastet. Da Angebotsengpässe die Auslastung bis Ende 2025 auf voraussichtlich 94 % treiben, finden Betreiber es schwieriger, günstige Mietbedingungen auszuhandeln. Infolgedessen bildet sich ein Zwei-Klassen-Markt heraus: Premium-Zentren ziehen etablierte Unternehmen an, während kleinere Start-ups entweder verkleinern oder in weniger zentrale Lagen ausweichen.

Geografische Konzentration begrenzt die Marktdurchdringung

Die geografische Konzentration von Co-Working-Flächen in den VAE stellt die Marktdurchdringung vor Herausforderungen. Dubai hält einen dominanten Anteil von 69,3 % am Co-Working-Büroflächenmarkt der VAE, während Abu Dhabi den Großteil des verbleibenden Anteils sichert. Während sekundäre Emirate niedrigere Mieten bieten, hat ihr Mangel an robusten Geschäftsökosystemen und internationaler Konnektivität das Betreiberinteresse gedämpft. Erschwerend kommt hinzu, dass Visabestimmungen ein Visum pro 9 m² vorschreiben, was in Bereichen mit begrenzten Skaleneffekten Hürden schafft. Die starke Abhängigkeit von nur zwei Städten verstärkt das Risiko; jede Unterbrechung der Handelsströme in Dubai oder Veränderungen in den öffentlichen Ausgaben Abu Dhabis könnte Wellen durch den nationalen Markt schlagen. Obwohl der Eintritt in Sharjah oder Ras Al Khaimah eine Diversifizierungsmöglichkeit bietet, bleiben erhebliche Infrastrukturlücken für große Marktteilnehmer abschreckend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Umfang der Einrichtung: Kleine Flächen sichern das Volumen, während große Standorte die Wertschöpfung beschleunigen

Kleine Co-Working-Einrichtungen hielten 2025 einen Marktanteil von 44,80 % am Co-Working-Büroflächenmarkt der VAE und festigten damit ihre Rolle als Einstiegspunkt für kostenbewusste Start-ups und Freiberufler. Ihre geringen Ausbaukosten und standortnahen Flächen ermöglichen eine schnelle Eröffnung, die dem raschen Rhythmus der Gründungsphase entspricht. Visaquoten, die an die Bürogröße geknüpft sind, drängen Kleinstunternehmen ebenfalls zu kompakten Bürosuiten. Mittelgroße Zentren überbrücken Einfachheit und Anspruch und gruppieren sich häufig rund um Hochschulcampus und sekundäre Geschäftskorridore.

Große Einrichtungen, die heute zwar einen kleineren Anteil repräsentieren, verzeichnen bis 2031 die schnellste CAGR von 11,70 %, da sie den Bedürfnissen multinationaler Kunden hinsichtlich Arbeitsfläche, Datensicherheit und Markenpräsenz entsprechen. TECOMs Innovation Hub Phase 3, mit 167.000 ft² Premium-Fläche, veranschaulicht, wie Entwickler durchgehende Stockwerke gestalten, die Co-Working-Zonen neben Ankermietern beherbergen. Da Unternehmen hybride Modelle einführen, wächst die Nachfrage nach flexiblen, aber unternehmenstauglichen Umgebungen. Diese Verlagerung hebt den Co-Working-Büroflächenmarkt der VAE weiter auf der Wertskala und steigert den durchschnittlichen Umsatz pro belegtem Schreibtisch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Sektor: IT und ITES bleiben Eckpfeiler inmitten des BFSI-Aufschwungs

Der IT- und ITES-Bereich entfiel 2025 auf 38,15 % der Marktgröße für Co-Working-Büroflächen in den VAE, was den digitalen Wirtschaftsfahrplan des Landes und den tiefen Talentpool widerspiegelt. Softwareentwickler, Cloud-Service-Integratoren und Fintech-Start-ups bevorzugen Plug-and-Play-Büros, die die Mitarbeiterzahl kurzfristig skalieren können. Diese Unternehmen schätzen auch das robuste Internetinfrastruktur und die Nähe zu Wagniskapital-Netzwerken, die in Dubai Internet City konzentriert sind.

Mieter aus dem Bereich Bankwesen, Finanzdienstleistungen und Versicherungen sind die am schnellsten wachsende Gruppe, die bis 2031 eine CAGR von 11,92 % verzeichnet, da DIFC expandiert und der regulatorische Sandkasten von ADGM Web3-Unternehmen willkommen heißt. Co-Working-Anbieter reservieren nun ganze Etagen für datenschutzkonforme Besprechungsräume und sichere Datenräume, um diese Kunden zu gewinnen. Unternehmensdienstleistungen – Recht, Personalwesen und Buchhaltung – runden die Nachfrage ab, da die KMU-Gründung zunimmt. Insgesamt schützt die sektorale Diversifizierung den Co-Working-Büroflächenmarkt der VAE vor branchenspezifischen Schocks.

Nach Endnutzung: Start-up-Kern stützt rasantes Unternehmenswachstum

Start-ups belegten 2025 einen Anteil von 48,55 % am Co-Working-Büroflächenmarkt der VAE und stützen das Ökosystem mit einem konstanten Wechsel neuer Ideen und Teams. Staatliche Gebührenerlässe, vereinfachte Lizenzvergabe und ein Web3-Fonds in Höhe von 544 Millionen USD haben Gründer angezogen, die Flexibilität über Quadratmeter stellen. Viele beginnen mit kleineren Schreibtischen bei der Gründung, wechseln aber innerhalb derselben Einrichtung in private Bürosuiten, was die Bindungskennzahlen der Betreiber verbessert.

Unternehmen wachsen jedoch am schnellsten mit einer CAGR von 12,06 %, da multinationale Verlagerungen dem Körperschaftsteueranreiz von 0 % für qualifizierte Freizonen-Unternehmen folgen. Fortune-500-Neulinge nutzen Co-Working-Flächen häufig als Übergangsbüros, bevor sie langfristige Mietverträge abschließen, und testen dabei Markteignung und Talentangebot. Freiberufler und digitale Nomaden bilden eine stabile Nische, gestützt durch Langzeitvisa, die sie in den Lifestyle-Hubs der Emirate verankern. Die Nutzermischung diversifiziert die Einnahmequellen und treibt die Produktinnovation im Co-Working-Büroflächenmarkt der VAE voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Im Jahr 2025 hält Dubai mit 68,65 % einen bedeutenden Anteil am Co-Working-Büroflächenmarkt der VAE, unterstützt durch eine starke Luftanbindung, ein gut entwickeltes Freizonennetzwerk und eine robuste Geschäftstätigkeit. Die Belegungsraten übersteigen 92 %, während ein begrenztes neues Angebot hohe Preise aufrechterhält und Erschwinglichkeitsprobleme für neue Unternehmen aufwirft. Um der wachsenden Nachfrage zu begegnen, insbesondere in den Gebieten Downtown und Dubai Marina, gehen Vermieter zunehmend kapitalleichte Partnerschaften mit globalen Betreibern ein.

Abu Dhabi ist ein starker Wettbewerber mit einer prognostizierten Wachstumsrate von 12,18 % CAGR bis 2031. Die Politik des Emirats, einschließlich einer Nullsteuer auf qualifiziertes Einkommen, einem Fokus auf den Finanzsektor und der Hub71+-Initiative mit einer Investition von 544 Millionen USD in digitale Vermögenswerte, schafft ein günstiges Umfeld für Mieter in den Bereichen FinTech, Web3 und fortgeschrittene Fertigung. Darüber hinaus treibt die verpflichtende Verlagerung von Unternehmen auf den ADGM-Campus auf der Insel Al Reem sowohl kurz- als auch langfristige Nachfrage nach Co-Working-Flächen an. Dieses geplante Wachstum diversifiziert die nationale Exponierung und bietet Betreibern, die Flächen in beiden Hauptstädten verwalten, Skalenvorteile.

Sekundäre Emirate wie Sharjah und Ras Al Khaimah haben derzeit einen kleineren Anteil, weisen jedoch Wachstumspotenzial auf, da Infrastrukturverbesserungen voranschreiten. Sharjahs niedrigere Mietkosten und die Nähe zu bedeutenden akademischen Einrichtungen ziehen kreative und forschungsorientierte Start-ups an. Begrenzte internationale Flugverbindungen und kleinere Kundenstämme stellen jedoch Herausforderungen für eine schnelle Expansion dar. Betreiber, die in diese Märkte eintreten, müssen maßgeschneiderte Community-Programme umsetzen und mit lokalen Kommunalbehörden zusammenarbeiten, um eine nachhaltige Auslastung zu gewährleisten, und so zur weiteren Entwicklung des Co-Working-Büroflächenmarktes in den VAE beitragen.

Wettbewerbslandschaft

Der Wettbewerb im Markt ist moderat, bewegt sich jedoch schrittweise in Richtung Konsolidierung, da internationale und inländische Marktteilnehmer ihre Strategien verfeinern. Globale Marken wie IWG, WeWork und The Executive Centre setzen auf verwaltete Partnerschaften, um Risiken bei Realvermögen zu mindern. IWG zum Beispiel eröffnete im ersten Halbjahr 2024 306 Standorte und erzielte einen Rekordumsatz von 2,1 Milliarden USD. Lokale Marktteilnehmer wie TECOMs D/Quarters und Astrolabs nutzen ihr kulturelles Verständnis und spezialisierte Dienstleistungen – wie Programmier-Bootcamps und Fintech-Beschleuniger – um starke Mietergemeinschaften aufzubauen.

Die Technologieintegration ist zu einem zentralen Schwerpunktbereich geworden. Betreiber setzen IoT-Sensoren zur Flächenoptimierung, KI für vorausschauende Wartung und mobile Anwendungen für nahtlosen Zugang ein. Diese Fortschritte stimmen mit dem Ziel der VAE überein, bis 2030 20 % ihres Nicht-Öl-BIP aus der digitalen Wirtschaft zu generieren. Anbieter, die messbare Produktivitätssteigerungen für Mieter liefern, können Premium-Preise rechtfertigen, selbst wenn die Mieten steigen.

Auch die Nischendifferenzierung nimmt zu. Lebensstilzentrierte Hubs mit Wellness-Zonen und Networking-Lounges sprechen vermögende digitale Nomaden an, während Zentren in sekundären Emiraten Erschwinglichkeit und entspanntere Regulierungsrahmen betonen. Fusionen und Übernahmen werden voraussichtlich zunehmen, da kleinere unabhängige Betreiber entweder per Franchising expandieren oder von größeren Ketten übernommen werden. Derzeit bietet der Co-Working-Büroflächenmarkt der VAE eine große Vielfalt an Formaten. Da jedoch Markenbekanntheit und Nutzererwartungen steigen, wird der Markt voraussichtlich mittelfristig eine Konsolidierung erleben, die Betreiber mit starker Leistung und umfassenden Einrichtungen begünstigt[3]US-Handelsministerium, „Übersicht der digitalen Wirtschaftsstrategie der VAE”, trade.gov.

Marktführer in der Branche der Coworking-Spaces in den Vereinigten Arabischen Emiraten

IWG (Regus, Spaces)

WeWork

The Executive Centre

Servcorp

Astrolabs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: TECOM Group erwarb Office Park in Dubai Internet City für 195,8 Millionen USD und fügte 370.761 ft² vermietbare Fläche hinzu, die bereits zu 88 % belegt ist und mehr als 16,3 Millionen USD an jährlichen Mieteinnahmen generiert.

- August 2024: Das Unternehmen kündigte einen Investitionsplan in Höhe von 544 Millionen USD an, der neue Akquisitionen und den Innovation Hub Phase 3 in Dubai Internet City im Wert von 92,5 Millionen USD umfasst, während zwei vollständig vermietete Gebäude für 114,2 Millionen USD gesichert wurden und das Portfolio um 501.000 ft² erweitert wurde.

- August 2024: TECOM reservierte zusätzlich 462,4 Millionen USD für Projekte, die darauf abzielen, seinen Fußabdruck bei flexiblen Arbeitsflächen in den Emiraten zu erweitern, und signalisierte damit starkes Vertrauen in die Co-Working-Nachfrage.

- Juni 2024: Abu Dhabi Global Market lancierte Hub71+ Digital Assets, ein reguliertes Web3-Ökosystem, das von mehr als 2 Milliarden USD unterstützt wird und dedizierte Co-Working-Flächen für Start-ups auf der Suche nach globalem Wachstum bietet.

Umfang des Berichts zum Markt für Coworking-Spaces in den Vereinigten Arabischen Emiraten

Co-Working-Flächen bezeichnen Arbeitsarrangements, bei denen Menschen aus verschiedenen Teams und Unternehmen zusammenkommen, um in einem einzigen gemeinsamen Raum zu arbeiten. Co-Working-Flächen sind durch gemeinsam genutzte Einrichtungen, Dienstleistungen und Werkzeuge gekennzeichnet. Die gemeinsame Nutzung von Infrastruktur hilft dabei, die Kosten für den Betrieb eines Büros auf die Mitglieder zu verteilen. Die Marktgröße für Co-Working-Flächen in den VAE gibt den Umsatz an, der von Co-Working-Flächenunternehmen im Land generiert wird.

Der Bericht bietet eine vollständige Hintergrundanalyse des Co-Working-Flächenmarkts der VAE, die eine Bewertung des Sektors und seinen Beitrag zur Wirtschaft, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente, wichtige Entwicklungen und aufkommende Trends in den Marktsegmenten, Marktdynamik und wichtige Statistiken umfasst.

Der Co-Working-Flächenmarkt der VAE ist segmentiert nach Typ (neue Flächen, Expansionen und Ketten), nach Anwendung (Informationstechnologie [IT und ITES], Rechtsdienstleistungen, BFSI, Beratung und sonstige Dienstleistungen), Endnutzer (kleine und mittelständische Unternehmen [KMU] und Großunternehmen) sowie Geografie (Abu Dhabi, Dubai, Sharjah und sonstige Städte). Der Bericht bietet Marktgröße und Prognosen in Werten (Millionen USD) für alle oben genannten Segmente.

| Klein |

| Mittel |

| Groß |

| Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und sonstige |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Sonstige Emirate (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

| Nach Größe und Umfang der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und sonstige | |

| Nach Stadt | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Sonstige Emirate (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Co-Working-Büroflächenmarkt in den VAE heute?

Der Markt erreichte 2026 einen Wert von 0,62 Milliarden USD und wird voraussichtlich bis 2031 auf 1,04 Milliarden USD anwachsen.

Welche Stadt beherbergt den Großteil der Co-Working-Nachfrage?

Dubai hielt 2025 einen Anteil von 68,65 % der belegten Co-Working-Flächen und profitierte von dichten Freizonencluster und hohen Unternehmensregistrierungsvolumina.

Was treibt die Unternehmensverbreitung flexibler Büros in den Emiraten an?

Multinationale Unternehmen schätzen das Nullsteuerregime für qualifiziertes Freizoneneinkommen und nutzen Co-Working-Hubs, um das Marktpotenzial zu testen, bevor sie langfristige Mietverträge unterzeichnen.

Werden steigende Mieten das Sektorwachstum wahrscheinlich verlangsamen?

Während die Premium-Mieten in Dubai um 22 % stiegen, bleibt die Nachfrage widerstandsfähig und veranlasst Betreiber, sekundäre Standorte und kapitalleichte Modelle zu erkunden.

Welches Nutzersegment wächst am schnellsten?

Unternehmen zeigen die schnellste Entwicklung mit einer CAGR von 12,06 %, da große Konzerne flexible Flächen in hybride Arbeitsstrategien integrieren.

Wie treten internationale Marken in den VAE-Markt ein?

Globale Betreiber bevorzugen Managementvereinbarungen und Franchising, was eine schnelle Skalierung ohne hohe Kapitalaufwendungen in einem angespannten Immobilienmarkt ermöglicht.

Seite zuletzt aktualisiert am: