Marktgröße und Marktanteil des saudischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

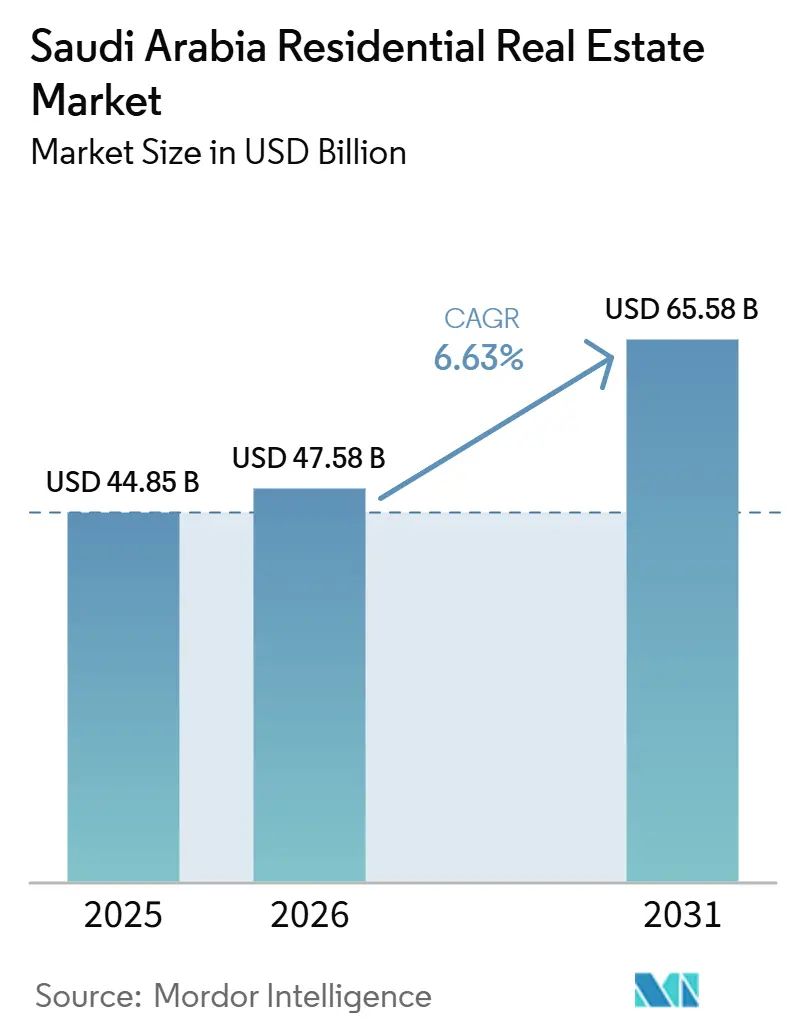

| Marktgröße im Basisjahr (2025) | 44.85 Milliarden US-Dollar |

| Marktgröße (2026) | 47.58 Milliarden US-Dollar |

| Marktgröße (2031) | 65.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

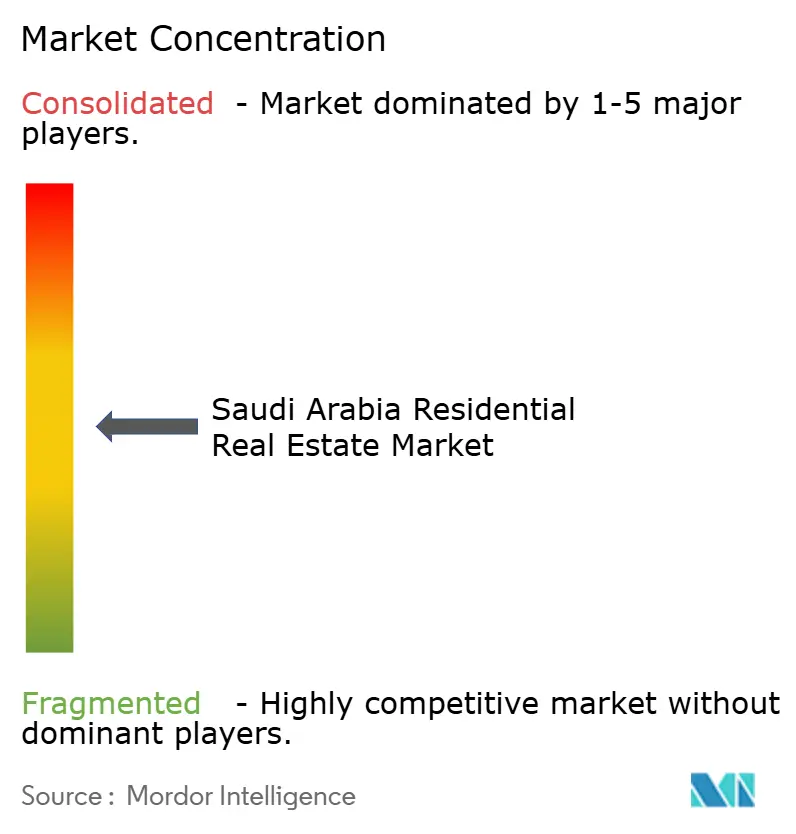

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudischen Wohnimmobilienmarkts durch Mordor Intelligence

Die Größe des saudi-arabischen Wohnimmobilienmarkts wird voraussichtlich von 44,85 Milliarden USD im Jahr 2025 auf 47,58 Milliarden USD im Jahr 2026 steigen und bis 2031 65,58 Milliarden USD erreichen, mit einem CAGR von 6,63 % über den Zeitraum 2026–2031.

Anhaltende staatliche Finanzierung im Rahmen der Vision 2030, starkes Bevölkerungswachstum und steigende Hypothekenliquidität weiten die Angebots-Nachfrage-Lücken aus und treiben neue Fertigstellungen voran. Der Verkauf bleibt der dominierende Weg zum Wohneigentum, doch eine zunehmende Mietkultur verändert den Wohnungsmix, die Ausstattung und die Mietlaufzeiten. Wohnungen nehmen den größten Anteil an Neubauten ein, da Grundstücke in den großen Städten knapper werden, während der Bereich des erschwinglichen Wohnens aufgrund von Subventionen, geringeren Anzahlungen und beschleunigten Genehmigungsverfahren überdurchschnittlich abschneidet. Die Ausführungskapazität verbessert sich: Die Auftragsvergaben für Immobilienprojekte stiegen im ersten Halbjahr 2024 um 8 % im Jahresvergleich, und die gesamten Bauausgaben erreichten 49,3 Milliarden USD, was einen robusten Pipeline-Schwung unterstreicht.

Wesentliche Erkenntnisse des Berichts

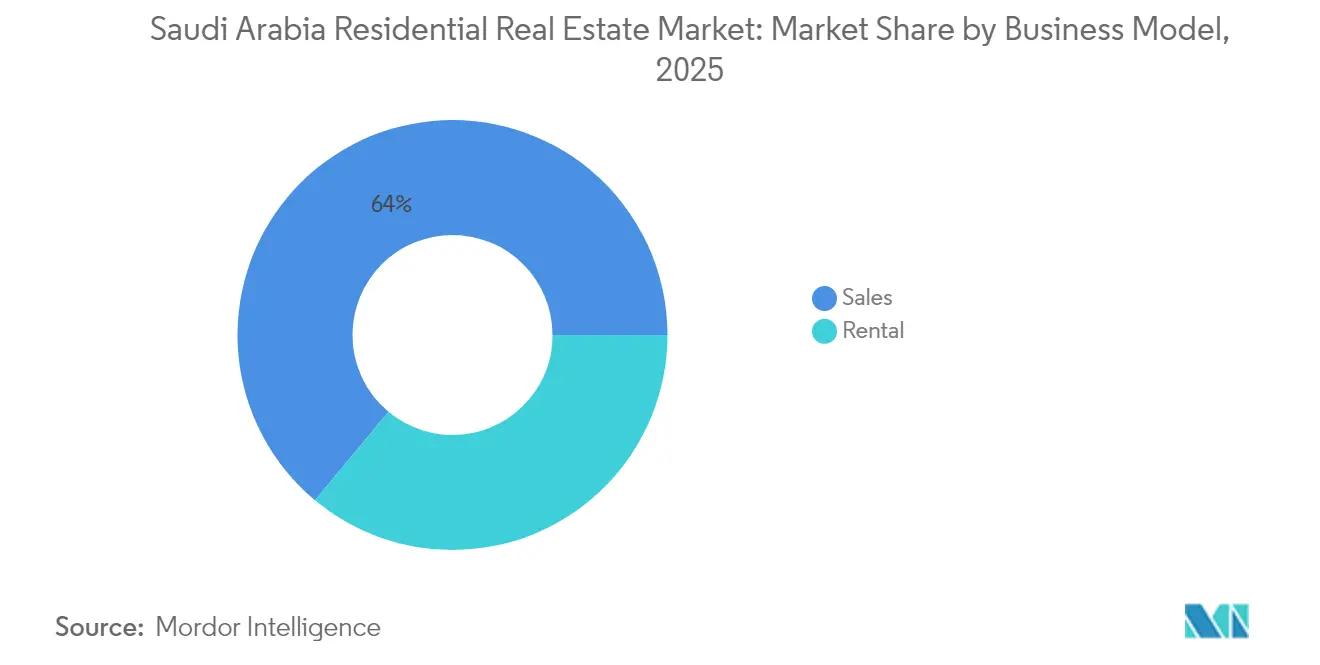

- Nach Geschäftsmodell hielt der Verkauf im Jahr 2025 einen Marktanteil von 63,95 % am saudischen Wohnimmobilienmarkt, während für Vermietungen eine CAGR von 7,11 % bis 2031 prognostiziert wird.

- Nach Immobilientyp erzielten Appartements und Eigentumswohnungen im Jahr 2025 einen Umsatzanteil von 52,05 % und verzeichnen bis 2031 eine CAGR von 7,29 %.

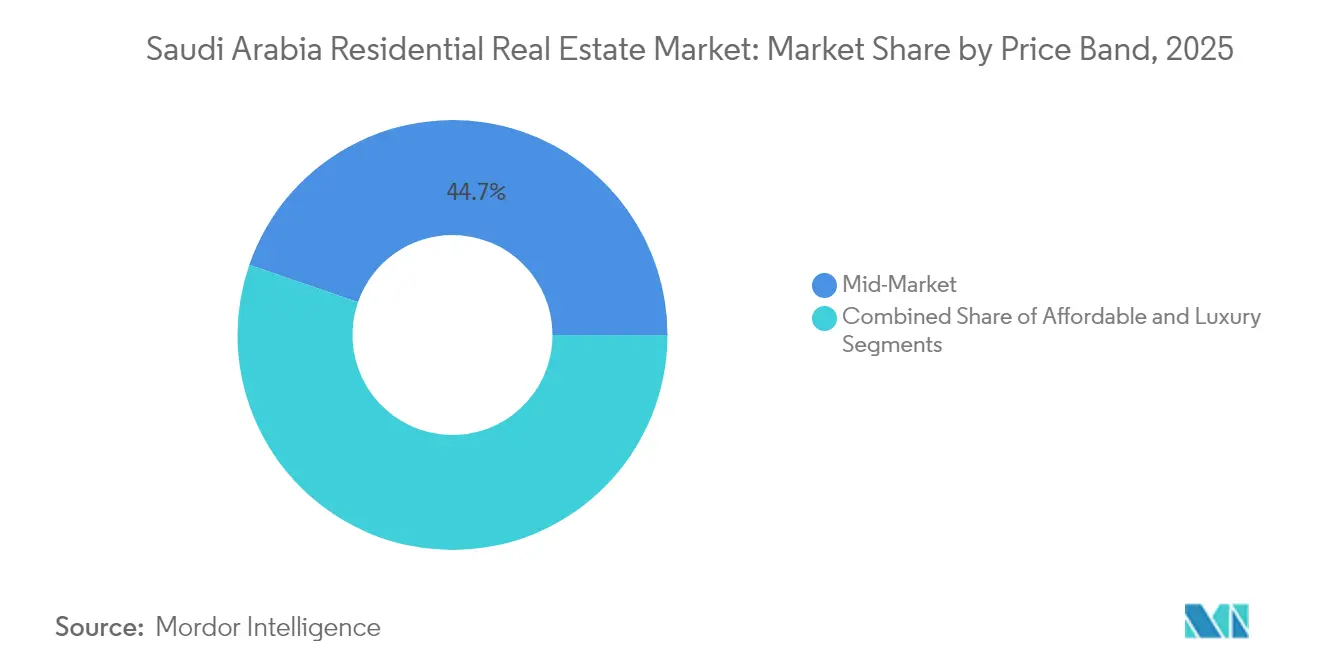

- Nach Preisklasse entfielen im Jahr 2025 44,70 % des Umsatzes auf das mittlere Marktsegment, während für Günstigwohnungen die höchste CAGR von 7,46 % bis 2031 prognostiziert wird.

- Nach Verkaufsart entfielen im Jahr 2025 56,10 % des Umsatzes auf Primärmarkttransaktionen, die im Prognosezeitraum voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Stadt führte Riad im Jahr 2025 mit einem Anteil von 39,85 % am nationalen Umsatz, während der Großraum Dammam bis 2031 die stärkste CAGR von 7,95 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudischen Wohnimmobilienmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Wohnbauinitiativen im Rahmen der Vision 2030 verbessern den Zugang zu Wohneigentum | +2.1% | National, mit konzentriertem Einsatz in den großen Stadtzentren | Mittelfristig (2-4 Jahre) |

| Anhaltender Wohnungsmangel hält die Nachfrage nach neuen Wohnbauprojekten aufrecht | +1.8% | National, mit akutem Druck in Riad, Dschidda und dem Großraum Dammam | Langfristig (≥ 4 Jahre) |

| Wachsende junge Bevölkerung und steigende Haushaltsgründungen steigern die Wohnimmobiliennachfrage | +1.5% | National, mit höherer Intensität in der Östlichen Provinz und Riad | Langfristig (≥ 4 Jahre) |

| Großangelegte Stadtentwicklungs- und Infrastrukturprojekte schaffen neue Wohngebiete | +1.2% | Riad, Dschidda, NEOM, Küstengebiete des Roten Meeres | Mittelfristig (2-4 Jahre) |

| Wachsende Präferenz für Gated Communities und moderne Appartements in städtischen Zentren | +0.9% | Metropolregionen Riad, Dschidda und Großraum Dammam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Wohnbauinitiativen im Rahmen der Vision 2030 verbessern den Zugang zu Wohneigentum

Staatlich geförderte Wohnbauinitiativen im Rahmen der Vision 2030 transformieren die Möglichkeiten zum Erwerb von Wohneigentum in Saudi-Arabien und machen ihn für die Bürgerinnen und Bürger zugänglicher. Im Rahmen der Vision 2030 strebt die Regierung eine Wohneigentumsquote von 70 % an, indem sie Anzahlungen auf 5 % senkt und die Hypothekenliquidität durch Verbriefung stärkt. Die Nationale Wohnungsbaugesellschaft unterzeichnete ein 665 Millionen USD schweres Abkommen mit China State Construction Engineering zur Lieferung von 20.000 Wohneinheiten, was starke Ausführungskapazitäten und die Förderung internationaler Zusammenarbeit demonstriert. Darüber hinaus markierte der Erwerb eines 906 Millionen USD umfassenden Portfolios durch das Saudi-Arabische Immobilien-Refinanzierungsunternehmen von der Saudi National Bank die größte Sekundärmarkttransaktion des Königreichs und stärkt das Anlegervertrauen. Landfreigabeprogramme und durch Treuhandkonten geschützte Off-Plan-Regelungen unterstützen diese Finanzierungsreformen zusätzlich und erweitern insgesamt den Zugang zum saudischen Wohnimmobilienmarkt.

Anhaltender Wohnungsmangel hält die Nachfrage nach neuen Wohnbauprojekten aufrecht

Der Wohnungsmarkt in Saudi-Arabien kämpft mit einem erheblichen Angebots-Nachfrage-Ungleichgewicht, das Chancen für neue Wohnbauentwicklungen schafft. Es wird prognostiziert, dass Saudi-Arabien bis 2030 mehr als 800.000 zusätzliche Wohneinheiten benötigen wird, was eine starke Nachfrage in allen Preissegmenten aufrechterhalten wird. Der geplante Zuwachs von 300.000 Einheiten bis 2025 reicht jedoch nicht aus, um die jährliche Rate der Haushaltsgründungen zu decken, insbesondere in Riad, wo staatliche Einstellungen konzentriert sind. Dieser Engpass ist bei Haushalten mittlerer Einkommensklassen am stärksten ausgeprägt und treibt solide Vorverkäufe selbst in frühen Bauphasen an. Die Allgemeine Immobilienbehörde stellt aktiv die Qualitätseinhaltung sicher und ermutigt Projektentwickler, unterversorgte Gebiete zu erschließen. Es wird erwartet, dass diese anhaltenden Defizite die langfristige Stabilität des saudischen Wohnimmobilienmarkts unterstützen werden.

Wachsende junge Bevölkerung und steigende Haushaltsgründungen steigern die Wohnimmobiliennachfrage

Der Wohnimmobilienmarkt in Saudi-Arabien befindet sich in einem bedeutenden Wandel, angetrieben durch demografische und wirtschaftliche Veränderungen. Da mehr als zwei Drittel der Bevölkerung unter 35 Jahre alt sind, erlebt das Land einen Anstieg der Haushaltsgründungen, da Absolventen Stellen außerhalb des Ölsektors finden. Dieser Trend steigert die Nachfrage nach kleineren, ausstattungsreichen Appartements in zentralen Lagen. Junge Saudis beginnen oft mit Mietverhältnissen, was den Mietmarkt belebt und einen Weg zum Wohneigentum schafft. Die Mietflächennachfrage ist besonders stark im Finanzviertel Riads und in den Industriezentren der Östlichen Provinz, was zum Wachstum des Wohnimmobilienmarkts beiträgt. Darüber hinaus ermöglichen günstige Finanzierungsmodelle für Erstkäufer den Einstieg in Starterimmobilien und unterstützen die Absorption in verschiedenen Einheitenklassen[1]KAPSARC-Forscher, "Demographische Verschiebungen und Wohnungsnachfrage", KAPSARC, kapsarc.org.

Großangelegte Stadtentwicklungs- und Infrastrukturprojekte schaffen neue Wohngebiete

Saudi-Arabiens Stadtentwicklungsinitiativen transformieren den Wohnimmobilienmarkt und schaffen lebendige und nachhaltige Gemeinschaften. Vorzeigeprojekte wie NEOM, SEDRA, MARAFY und Diriyah Gate führen Tausende von fußläufig erreichbaren Wohneinheiten mit gemischter Nutzung ein. ROSHN plant, 30.000 Wohneinheiten in SEDRA und über 14.000 in MARAFY zu liefern, wobei kulturelles Erbe mit fortschrittlichen Smart-City-Funktionen verbunden wird. Verbesserte Verkehrskorridore verbinden diese Zentren mit wichtigen Beschäftigungsschwerpunkten, verkürzen Pendelzeiten und steigern die Grundstückswerte. Bedeutende Auftragsvergaben, darunter Red Sea Globals Bauprojekt im Wert von 175 Millionen USD, treiben Bautätigkeit und Beschäftigungswachstum voran. Diese Entwicklungen weiten den wirtschaftlichen Einfluss des saudischen Wohnimmobilienmarkts über traditionelle Stadtzentren hinaus aus.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Baukosten aufgrund von Materialpreisvolatilität und Arbeitskräftemangel | -1.4% | National, mit starken Auswirkungen an abgelegenen Projektstandorten | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Abhängigkeit von Ölpreisen beeinträchtigt die Kaufkraft der Verbraucher und das Anlegervertrauen | -1.1% | National, mit höherer Sensitivität in Regionen mit privatwirtschaftlicher Beschäftigung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen und Genehmigungsverzögerungen beeinträchtigen Projektzeitpläne | -0.8% | National, mit Konzentration in wichtigen städtischen Planungsbehörden | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Baukosten aufgrund von Materialpreisvolatilität und Arbeitskräftemangel

Die Bauindustrie in Saudi-Arabien kämpft mit steigenden Kosten, die durch Materialpreisvolatilität und Arbeitskräftemangel verursacht werden. Im ersten Halbjahr 2024 erreichte der Zementverbrauch 22,6 Millionen Tonnen, wobei die Preise zwischen 58,5 und 63,9 USD pro Tonne lagen, was die Projektbudgets erheblich belastet. Gigaprojekte mit einem Gesamtwert von über 850 Milliarden USD monopolisieren Materialien und Facharbeitskräfte und verursachen Verzögerungen. Entwickler in abgelegenen Gebieten sehen sich mit höheren Frachtkosten konfrontiert, was Günstigwohnungsprojekte zusätzlich erschwert. Obwohl die heimische Produktion ausgebaut wird, wird es Jahre dauern, bis die Nachfrage gedeckt werden kann. Vorratsbildungs- und Absicherungsstrategien erhöhen die Haltekosten und komprimieren die Margen im saudischen Wohnimmobilienmarkt.

Wirtschaftliche Abhängigkeit von Ölpreisen beeinträchtigt die Kaufkraft der Verbraucher und das Anlegervertrauen

Die Abhängigkeit der saudisch-arabischen Wirtschaft von Ölpreisen prägt weiterhin die Kaufkraft der Verbraucher und die Anlegerstimmung. Löhne im öffentlichen Sektor und staatliche Wohnausgaben sind nach wie vor eng an Öleinnahmen gebunden. Rückgänge der Ölpreise wirken sich schnell auf die Arbeitsplatzsicherheit und das verfügbare Einkommen aus. Im Januar 2025 erreichte die Wohnungspreisinflation 2 %, wobei die Villenmieten um 7,7 % stiegen, was Mieter mittlerer Einkommensklassen unter Druck setzt. Bis Juni 2024 sank die Vergabe von Einzelhypotheken im Jahresvergleich um 11 % auf 1,41 Milliarden USD, als die Rohölpreise nachgaben. Obwohl die Gebühren für ausländisches Eigentum auf 5 % gesenkt wurden, bleiben internationale Käufer vorsichtig und beobachten die Ölmarktentwicklungen genau, bevor sie Kapital einsetzen. Um die Auswirkungen der Ölpreisvolatilität abzumildern, konzentriert sich Saudi-Arabien auf die Diversifizierung der Staatseinnahmen und die Weiterentwicklung der Hypothekenverbriefung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Verkauf bleibt die Hauptsäule, während die Vermietung stark zulegt

Verkäufe machten im Jahr 2025 63,95 % des saudischen Wohnimmobilienmarkts aus, was eine kulturelle Präferenz für Wohneigentum widerspiegelt, die durch subventionierte Hypotheken und umfangreiche staatliche Grundstücksvergaben gestützt wird. Primärmarkttransaktionen beinhalten häufig Off-Plan-Verpflichtungen, die durch Treuhandstrukturen gesichert sind, die Käufer schützen und Mittel stufenweise freigeben, was das Vertrauen stärkt. Entwickler wie ROSHN haben virtuelle Ausstellungsräume und sofortige Hypothekengenehmigungen eingeführt, um die Buchungen für große Masterplan-Bezirke zu beschleunigen. Der Vermietungskanal wird hingegen voraussichtlich bis 2031 mit einer CAGR von 7,11 % wachsen, angetrieben durch die Mobilität von Expatriates und die Anforderungen jüngerer Saudis, die flexible Wohnlösungen in der Nähe neuer Geschäftsviertel suchen. Mietplattformen wie Ejari digitalisieren die Vertragsausstellung und die Mieteinziehung und erhöhen so die Transparenz und professionellen Verwaltungsstandards im saudischen Wohnimmobilienmarkt.

Das Mietwachstum konzentriert sich auf Riads König-Abdullah-Finanzviertel und den Dammam-Korridor, wo petrochemische Arbeitgeber transiente Ingenieure anziehen. Institutionelle Vermieter entstehen; so baut Sedco Capital ein diversifiziertes Mehrfamilienhausportfolio auf, was auf eine schrittweise Reifung hin zu einer investierbaren Mietanlageklasse hindeutet. Technologische Kooperationen - die IoT-Zusammenarbeit von ROSHN mit Cisco - unterstützen Smart-Home-Funktionen, die Mietaufschläge erzielen. Verkäufe werden weiterhin den Wert dominieren, während Vermietungen als Sicherheitsventil in wirtschaftlichen Zyklen dienen und lebensabschnittsbezogene Wohnentscheidungen ergänzen, was die Gesamtstruktur des saudischen Wohnimmobilienmarkts bereichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Appartements als Anker der hochdichten Expansion

Appartements und Eigentumswohnungen erzielten im Jahr 2025 einen Umsatzanteil von 52,05 % und führten das Wachstum mit einer CAGR von 7,29 % bis 2031 an, was ihre Vorrangstellung in grundstücksknappen Metropolen unterstreicht. Das Segment zeichnet sich durch Skaleneffekte aus: Mehrgeschossige Gebäude in SEDRA, MARAFY und ALDANAH erzielen Kosteneffizienzen, die Lieferzeitpläne beschleunigen und mit den Erschwinglichkeitszielen der Vision 2030 in Einklang stehen. Entwickler bündeln zunehmend Co-Working-Lounges, Kinderbetreuung vor Ort und Dachterrassenfreizeitbereiche in Appartementkomplexen und entsprechen damit den sich wandelnden Lebensstilerwartungen. Villen ziehen weiterhin Großfamilien an, doch steigende Grundstückskosten und Nebenkosten verringern den Erschwinglichkeitsvorsprung und lenken Käufer mittlerer Einkommensklassen in Richtung vertikales Wohnen.

Die Nachfragedynamik ist im saudischen Wohnimmobilienmarkt für Appartements ausgeprägt, wo integrierte Verkehrsanbindungen Pendelzeiten verkürzen und mit staatlichen Nachhaltigkeitszielen in Einklang stehen. Digitale Genehmigungsverfahren sowie modulare Bauweise helfen einheimischen Unternehmen wie Dar Al Arkan, Bauzyklen um bis zu 15 % zu verkürzen. Ausländische Partner tragen Fassadenplanung, Fassadenreinigungsrobotik und energieeffiziente Verglasungssysteme bei und erweitern die Attraktivität der Einheiten. Mit mehr als 70.000 geplanten Appartementübergaben in den Großstädten bis 2027 wird das Segment das Herzstück der neuen Stadtentwicklung bleiben.

Nach Preisklasse: Günstigwohnungen gewinnen dank politischer Rückendeckung an Fahrt

Das mittlere Marktsegment hielt im Jahr 2025 einen Umsatzanteil von 44,70 %, aber Günstigwohnungen werden voraussichtlich alle anderen Segmente mit einer CAGR von 7,46 % bis 2031 übertreffen. Die Grundsteuer auf unbebautes Land (White Land Tax), gesenkte Anzahlungen und subventionierte Langfristhypotheken senken gemeinsam die Einstiegshürden für Haushalte mit einem monatlichen Einkommen zwischen 1.600 und 2.400 USD. Projekte im Riader Stadtteil Khuzam bieten Einheiten ab 66.500 USD und berichten von Reservierungsquoten von über 75 % innerhalb von Wochen nach dem Start.

Der saudische Wohnimmobilienmarkt für Günstigwohnungen profitiert von internationalem Know-how zur Kostensenkung: China State Construction Engineering verwendet Fertigbetonplatten, die den Materialabfall um 20 % reduzieren. Ägyptische Bauunternehmen bringen Wert-Engineering für Grundrisse ein, die lokalen kulturellen Normen entsprechen und gleichzeitig die verkaufbare Fläche maximieren. Angesichts anhaltender makroökonomischer Gegenwinds wird der antizyklische Charakter von Günstigwohnungen die Cashflows der Entwickler voraussichtlich stabilisieren und die sozialen Ziele der Vision 2030 stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Primärmarktpipeline behält Spitzenposition

Primärverkäufe kontrollierten im Jahr 2025 56,10 % des Umsatzes und werden voraussichtlich mit einer CAGR von 7,22 % wachsen, da Megaprojekte aufeinanderfolgend Bauphasen freigeben. Ende 2024 in Kraft getretene Treuhandregeln leiten Mittel auf dedizierte Projektkonten und fördern so das Vertrauen und beschleunigen Vorverkäufe für Gemeinschaften wie ALDANAH in Dhahran, wo 1.000 Einheiten innerhalb von drei Wochen nach dem Start verkauft wurden. Sekundärmarkttransaktionen florieren in reifen Bezirken, sehen sich jedoch mit begrenztem Angebot und Renovierungsaufwendungen konfrontiert, die das Wachstum bremsen.

Liquiditätsinitiativen stärken die Marktgröße des saudischen Wohnimmobilienmarkts für Primärmarkttransaktionen: Verbriefungen des Saudi-Arabischen Immobilien-Refinanzierungsunternehmens recyceln Bankkapital in neue Hypothekenvergaben, während digitales Marketing die Kundengewinnungskosten senkt. Entwickler incentivieren Frühkäufer durch gestaffelte Zahlungspläne und Möbelgutscheine und stellen so sicher, dass Bauteilzahlungen mit den Mittelzuflüssen übereinstimmen. Die kontinuierliche Einführung großangelegter Phasen wird den Primärmarkt in den nächsten fünf Jahren voraussichtlich in der Spitzenposition halten, während Sekundärmarktgeschäfte als Liquiditätsplattform für aufstiegsorientierte Käufer dienen.

Geografische Analyse

Im Jahr 2025 behauptete Riad seine Führungsposition beim nationalen Transaktionswert mit einem Anteil von 39,85 %, angetrieben durch die Präsenz von Regierungsministerien, Finanzinstitutionen und Hauptsitzen großer Gigaprojekte. Die laufende Innenstadterneuerung von New Murabba sowie U-Bahn-Erweiterungen fördern die Entwicklung von Mischnutzungsclustern, die Arbeitsplätze mit wachsendem Wohnungsangebot verbinden. Beispielsweise soll ROSHN's SEDRA-Projekt 30.000 neue Wohneinheiten liefern, die Produktvielfalt erhöhen und den Rückstau von 85.000 potenziellen Käufern abbauen. Hohe Absorptionsraten haben dafür gesorgt, dass die durchschnittlichen Lieferzeiten unter 14 Monaten bleiben, was die operative Effizienz des saudischen Wohnimmobilienmarkts widerspiegelt.

Dschidda behauptet weiterhin seine Position als zweitgrößter Markt, gestützt durch Initiativen wie ROSHN's MARAFY-Kanalviertel und von Red Sea Global entwickelte tourismusorientierte Teilmärkte. Wohnungen am Wasser verzeichnen das schnellste Mietwachstum, angetrieben durch ganzjährig zunehmende Aktivität durch Kreuzfahrtterminale und Gastgewerbebetriebe. Die Modernisierung des Hafens hat auch die Beschäftigung in der Logistik gestärkt, und in Verbindung mit gelockerten Regelungen für ausländisches Eigentum wurden regionale Fachkräfte angezogen, die sowohl Lebensqualität als auch Investitionsmöglichkeiten suchen. Dschiddas Kombination aus kulturellem Erbe und moderner Infrastruktur entspricht den Zielen der Vision 2030 zur Diversifizierung der Wirtschaft und sorgt für eine stabile Wohnungsnachfrage.

Der Großraum Dammam verzeichnet das stärkste regionale Wachstum mit einer bis 2031 prognostizierten CAGR von 7,95 %. Dieses Wachstum wird durch Expansionen im petrochemischen Sektor und Aufwertungen der Hafeninfrastruktur vorangetrieben, die neue Arbeitskräftezuflüsse anziehen. Masterpläne wie Aldanah in der Nähe von Dhahran entwickeln sich zu wichtigen Anlaufstellen für wissensbasierte Arbeitskräfte, insbesondere solche, die mit Aramco und seinen nachgelagerten Industrien verbunden sind. Darüber hinaus entwickeln sich neue Korridore wie NEOM und die Küste des Roten Meeres zu Greenfield-Zentren, unterstützt durch Arbeitsplätze im Bereich erneuerbarer Energien und Hightech-Fertigung. Diese Regionen profitieren von niedrigeren Grundstückskosten und günstigen politischen Anreizen, erweitern den geografischen Geltungsbereich des saudischen Wohnimmobilienmarkts und lindern schrittweise den Druck auf die beiden größten Städte des Landes.

Wettbewerbslandschaft

Der Wohnimmobilienmarkt in Saudi-Arabien ist mäßig konzentriert. Staatlich geförderte Entwickler, ROSHN und die Nationale Wohnungsbaugesellschaft (NHC), kombinieren strategisch Grundstücksreserven, sichern vergünstigte Finanzierungen und knüpfen globale Partnerschaften. Durch Kooperationen mit Cisco und Naver integriert ROSHN Smart-City-Frameworks in seine Vorzeigeprojekte und positioniert sich als Technologieführer im saudischen Wohnimmobilienmarkt. Unterdessen nutzt die NHC Sekundärmarkt-Refinanzierungen, um die Hypothekenkosten erschwinglich zu halten, und hat Bau-Betreiberverträge im Wert von 1,33 Milliarden USD unterzeichnet, die auf die Stärkung von Lieferketten und die Förderung von Wachstum abzielen.

Private Unternehmen wie Dar Al Arkan, Al-Akaria und Sumou Holding konzentrieren sich auf Designinnovation und die Bedienung spezifischer Marktsegmente. Dar Al Arkans 57-Millionen-USD-Villenpaket in SEDRA unterstreicht Partnerschaften mit europäischen Architekten und spricht einkommensstarke Käufer an, die internationale Ästhetik suchen. Ebenso bringt Sumus Absichtserklärung mit Ägyptens Hassan Allam modulares Bau-Know-how ein, das Projektzeitpläne für Vorstadtentwicklungen beschleunigt. Diese Kooperationen bringen externes Fachwissen ein und verwalten gleichzeitig effektiv die Kosten, was die Wettbewerbsfähigkeit des saudischen Wohnimmobiliensektors stärkt[3]Pressestelle der Nationalen Wohnungsbaugesellschaft, "Digitales Zwillingsabkommen mit Naver", NHC, nhc.sa.

Institutionelle Investitionen spielen eine entscheidende Rolle bei der Weiterentwicklung der Marktsophistizierung. Immobilien-Investmentfonds (REITs), wie Jadwa REIT und Sedco Capital REIT, diversifizieren in Wohngebäude und bieten Entwicklern garantierte Nachübergabe-Vermietungen sowie tragfähige Exit-Strategien. Darüber hinaus erweitert die Verbriefungsplattform des Saudi-Arabischen Immobilien-Refinanzierungsunternehmens seine Investorenbasis um Pensionsfonds und Versicherer und senkt so die Finanzierungskosten für Originatoren. Zusammenfassend lässt sich sagen, dass die Integration strategischer Partnerschaften, digitaler Technologien und strukturierter Finanzmechanismen einen dynamischen, aber mäßig konzentrierten saudischen Wohnimmobilienmarkt formt.

Führende Unternehmen der saudischen Wohnimmobilienbranche

Roshn

Dar Al Arkan

Saudi Real Estate Co (Alaqaria)

Jabal Omar Development Co

Emaar Middle East

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ROSHN und Ajdan Real Estate vereinbarten den Bau von 113 gehobenen Villen in der Al-Manar-Gemeinschaft in Mekka. Das Projekt umfasst 32.921 m² und fügt sich in einen umfassenderen Plan für 4.149 Wohneinheiten ein, die mehr als 17.000 Bewohnern ein Zuhause bieten sollen.

- Mai 2025: Die Nationale Wohnungsbaugesellschaft beauftragte China State Construction Engineering mit der Lieferung von mehr als 5.000 Wohneinheiten im Riader Murcia-Projekt für 666,7 Millionen USD (2,5 Milliarden SAR). Die 2,7 Millionen m² umfassende Entwicklung stärkt das erschwingliche Wohnungsangebot entlang des nördlichen Korridors der Hauptstadt.

- Mai 2025: ROSHN hat sich mit der Kreditauskunftei SIMAH zusammengetan, um Echtzeit-Kreditbewertungen in sein digitales Verkaufsportal zu integrieren, sodass Käufer ihre Kreditwürdigkeit prüfen und Hypotheken schneller abschließen können.

- November 2024: Die Nationale Wohnungsbaugesellschaft lancierte 11 Projekte im stark wachsenden Riader Stadtteil Khuzam und stellte mehr als 10.000 Einheiten vor, die moderne Appartements mit gehobenen Villen verbinden. Die Einstiegspreise beginnen bei 66.700 USD (250.000 SAR) und erweitern den Zugang zu qualitativ hochwertigem Wohnraum im östlichen Teil der Hauptstadt.

Berichtsumfang des saudischen Wohnimmobilienmarktberichts

Wohnimmobilien sind Areale, die für Wohnzwecke entwickelt werden. Gemäß der Definition durch lokale Flächennutzungspläne dürfen Wohnimmobilien nicht für gewerbliche oder industrielle Zwecke genutzt werden.

Dieser Bericht zielt auf eine detaillierte Analyse des saudisch-arabischen Wohnimmobilienmarkts ab. Er konzentriert sich auf die Marktdynamik, technologische Trends, Erkenntnisse, staatliche Initiativen im Wohnimmobiliensektor sowie die Auswirkungen von COVID-19 auf den Markt.

Der Wohnimmobilienmarkt in Saudi-Arabien ist nach Typ (Eigentumswohnungen und Appartements sowie Villen und Einfamilienhäuser) und Schlüsselstädten (Riad, Dschidda, Dammam und das übrige Saudi-Arabien) segmentiert. Der Bericht bietet die Marktgröße des saudischen Wohnimmobilienmarkts in Wert (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudische Wohnimmobilienmarkt heute?

Der Sektor erzielte im Jahr 2026 einen Umsatz von 164,85 Milliarden USD und wird bis 2031 voraussichtlich 227,12 Milliarden USD erreichen.

Was treibt die Appartementnachfrage in saudischen Städten an?

Rasche Urbanisierung, schrumpfende Haushaltsgrößen und integrierte Ausstattungsmerkmale lenken Käufer in Richtung hochdichter Appartements, die bereits 52,05 % der Verkäufe im Jahr 2025 ausmachen.

Wie helfen Hypothekenreformen Erstkäufern?

Anzahlungen wurden auf 5 % gesenkt, während Verbriefungen durch das Saudi-Arabische Immobilien-Refinanzierungsunternehmen die Kreditkosten senken und die Kreditgeberkapazität ausweiten.

Welche Region verzeichnet das stärkste Wohnungswachstum?

Der Großraum Dammam führt mit einer CAGR von 7,95 % dank petrochemischer Expansionen und Hafenaufwertungen, die Facharbeitskräfte anziehen.

Warum sind Baukosten ein Problem für Entwickler?

Die Zementpreise stiegen auf 58,5-63,9 USD pro Tonne, und der Mangel an Facharbeitskräften hält an, was die Margen komprimiert und die Projektzeitpläne verlängert.

Welche Rolle spielen Gigaprojekte für die Wohnungsmarktperspektive?

Entwicklungen wie NEOM, SEDRA und MARAFY fügen Zehntausende von Einheiten hinzu und schaffen gleichzeitig neue Beschäftigungszentren, die die langfristige Wohnungsnachfrage stärken.

Seite zuletzt aktualisiert am: