Größe und Marktanteil des italienischen Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

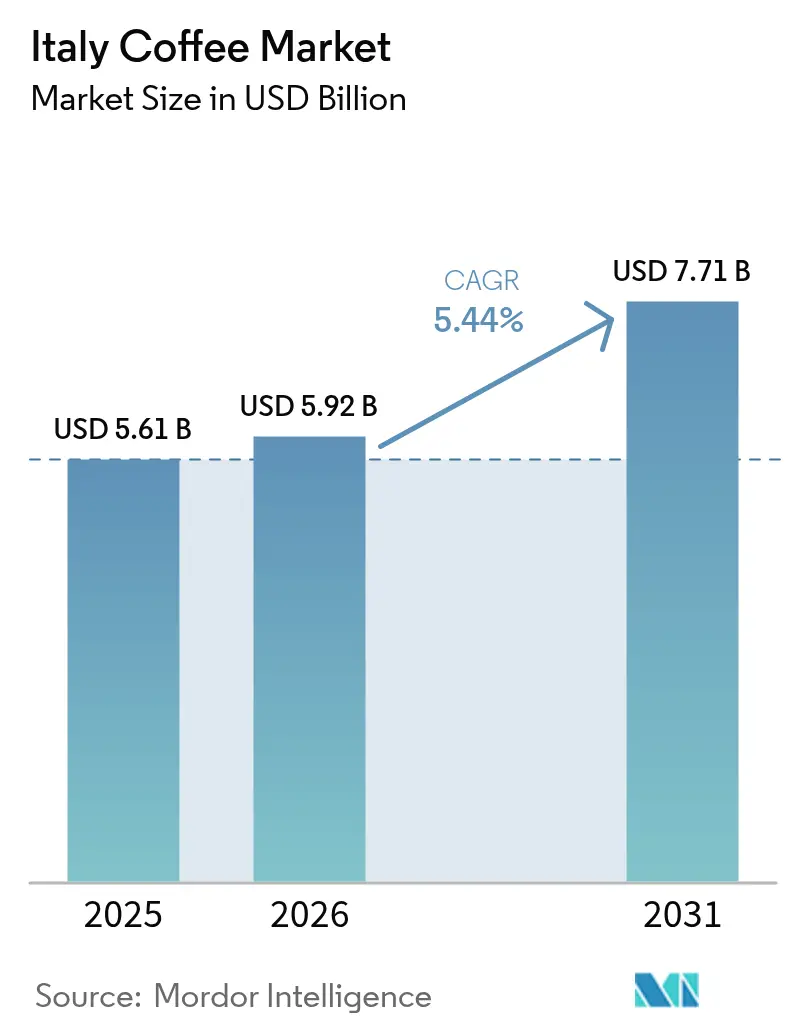

| Marktgröße im Basisjahr (2025) | 5.61 Milliarden US-Dollar |

| Marktgröße (2026) | 5.92 Milliarden US-Dollar |

| Marktgröße (2031) | 7.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

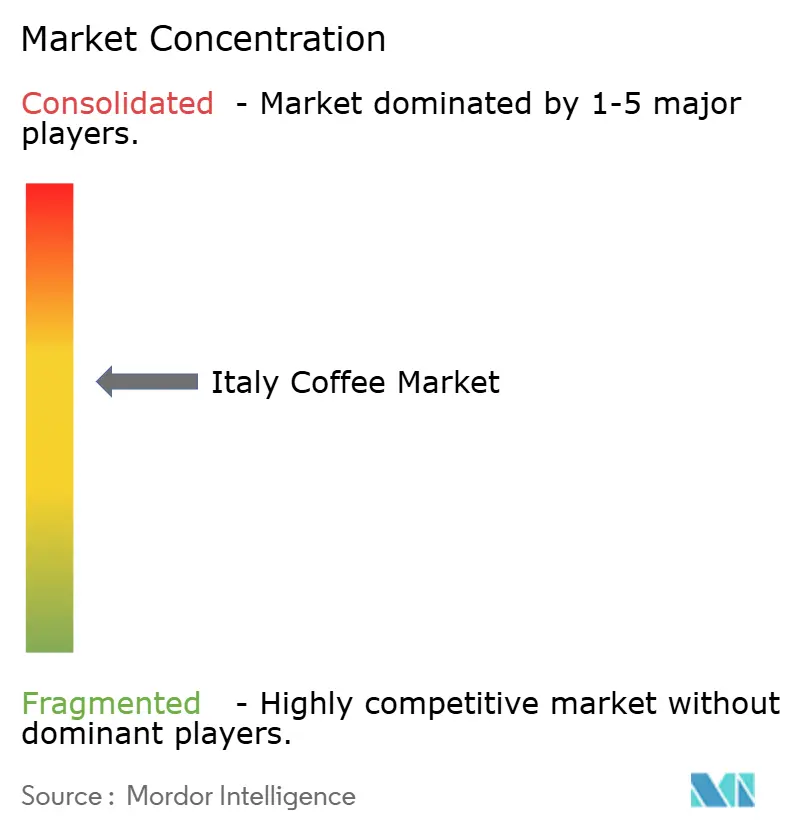

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Kaffeemarkts von Mordor Intelligence

Die Größe des italienischen Kaffeemarkts wird im Jahr 2026 auf 5,92 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,61 Milliarden USD, mit Projektionen für 2031, die 7,71 Milliarden USD zeigen, mit einem Wachstum von 5,44 % CAGR über den Zeitraum 2026–2031. Der Kaffeekonsum bleibt ein integraler Bestandteil des kulturellen Erbes und des täglichen Lebensstils Italiens und hält eine konsistente Nachfrage über alle Marktsegmente aufrecht. Gemahlener Kaffee dominiert den Marktanteil, unterstützt durch die starke Espresso-Kultur des Landes. Segmente wie Kaffee-Pads, -Kapseln, Spezialitätenkaffee und trinkfertige Getränke verzeichnen jedoch aufgrund von Komfort und Premium-Angeboten ein erhebliches Wachstum. Die Marktexpansion wird durch das wachsende Verbraucherinteresse an nachhaltigen und ethisch beschafften Produkten unterstützt. Die Integration von Technologie, einschließlich intelligenter Brühsysteme und E-Commerce-Plattformen, verbessert die Marktzugänglichkeit und das Verbraucherengagement. Während die Marktsättigung und traditionelle Konsumgewohnheiten gewisse Einschränkungen darstellen, treibt die Kombination aus kultureller Bedeutung, der Entwicklung von Premium-Produkten und sich wandelnden Verbraucherpräferenzen das Marktwachstum weiter an.

Wesentliche Erkenntnisse des Berichts

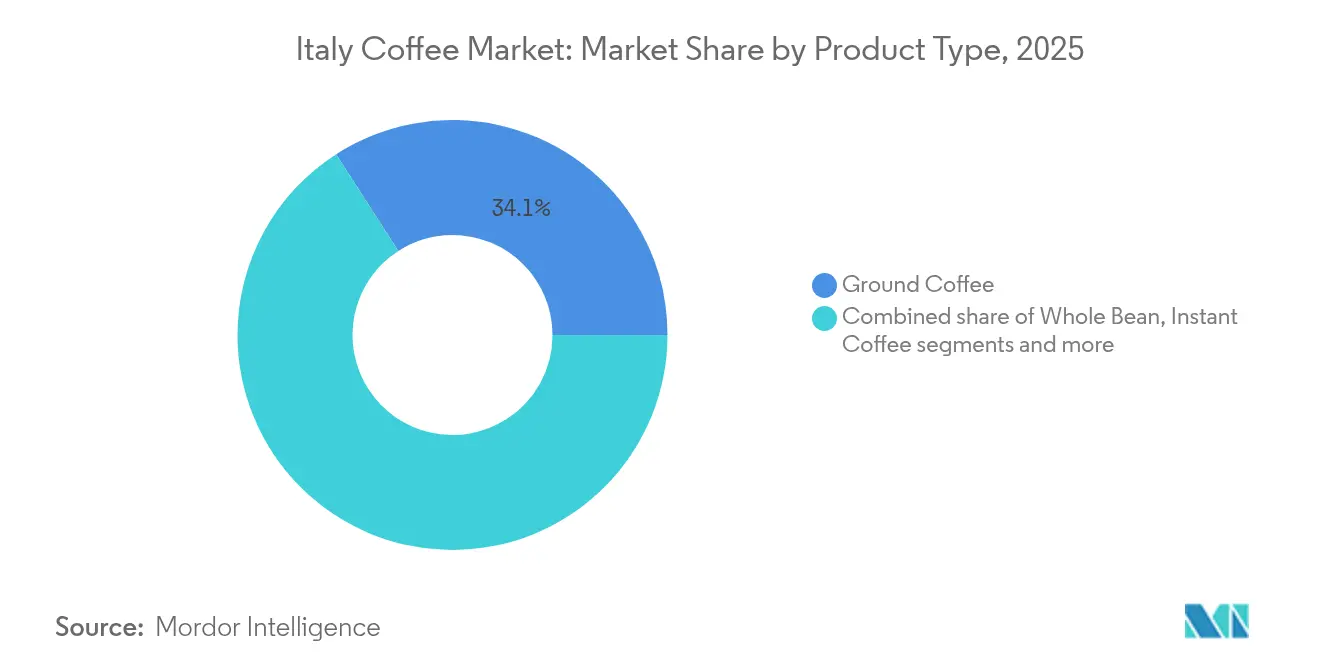

- Nach Produkttyp führte gemahlener Kaffee im Jahr 2025 mit einem Marktanteil von 34,10 % am italienischen Kaffeemarkt, während Pads und Kapseln bis 2031 voraussichtlich mit einem CAGR von 6,31 % wachsen werden.

- Nach Geschmack entfielen im Jahr 2025 78,20 % der Marktgröße des italienischen Kaffeemarkts auf naturbelassene Varianten, während aromatisierte Angebote bis 2031 mit einem CAGR von 7,02 % zulegen.

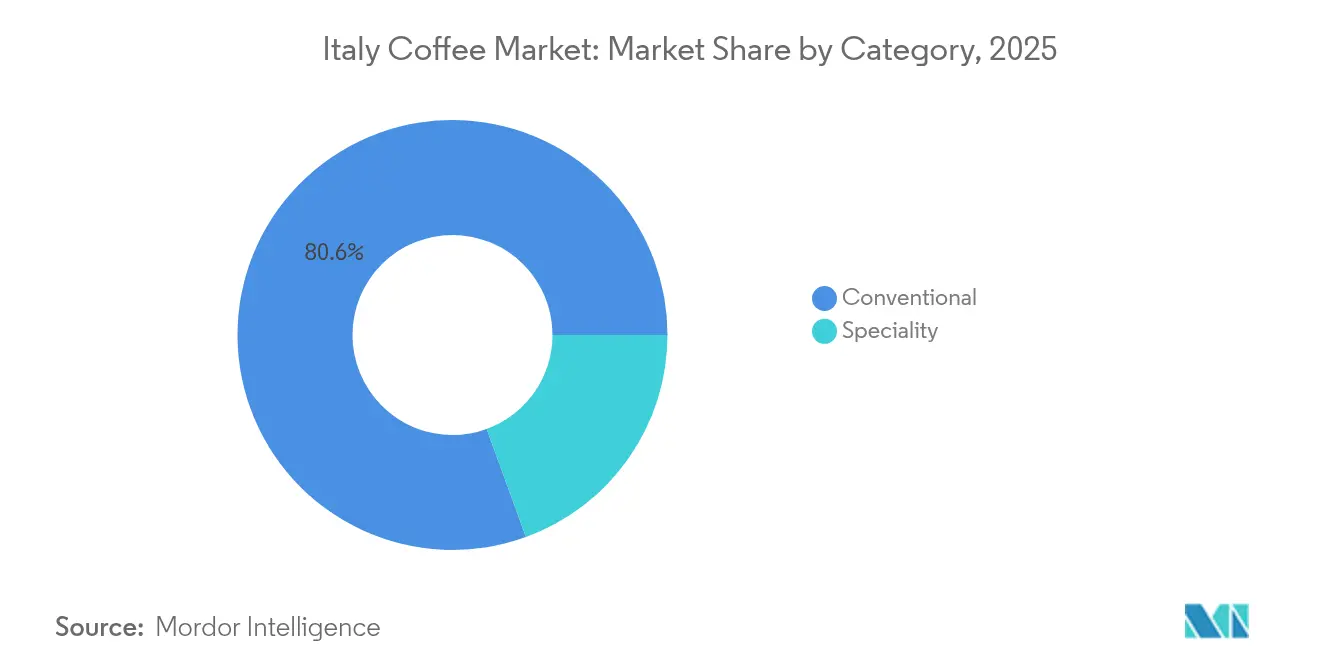

- Nach Kategorie hielt das konventionelle Segment im Jahr 2025 einen Marktanteil von 80,55 % am italienischen Kaffeemarkt; Spezialitätenkaffee wird im gleichen Zeitraum voraussichtlich mit einem CAGR von 7,63 % expandieren.

- Nach Bohnentyp entfiel im Jahr 2025 ein Marktanteil von 61,90 % des italienischen Kaffeemarkts auf Arabica, während Robusta bis 2031 mit einem CAGR von 5,95 % zulegen soll.

- Nach Vertriebskanal dominierte der Einzelhandel im Jahr 2025 mit einem Marktanteil von 79,30 % am italienischen Kaffeemarkt, während der Außer-Haus-Konsum mit einem CAGR von 5,66 % wieder aufholt, da sich das Gastgewerbe nach der Pandemie erholt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Kaffeemarkts

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes kulturelles Kaffeerbe | +1.2% | National, konzentriert in Nord- und Mittelitalien | Langfristig (≥ 4 Jahre) |

| Produktinnovation treibt die Marktentwicklung voran | +0.9% | National, mit früher Übernahme in Mailand, Rom, Turin | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und ethische Beschaffung | +0.6% | National, mit Premium-Positionierung in Norditalien | Langfristig (≥ 4 Jahre) |

| Komfort und trinkfertige (RTD) Kaffees | +0.7% | National, mit höherer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Café-Kultur und gesellschaftlicher Kaffeekonsum | +0.8% | National, mit Ausstrahlungseffekten in den Süden | Mittelfristig (2–4 Jahre) |

| Einfluss von Kaffeeketten und Einzelhandelserweiterung | +0.5% | National, mit Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes kulturelles Kaffeerbe

Italiens tief verwurzelte Kaffeekultur ist ein primärer Treiber des Wachstums seines Kaffeemarkts. Die traditionellen Kaffeegewohnheiten des Landes, die in den Tagesablauf und die sozialen Interaktionen integriert sind, halten eine stetige Nachfrage nach Premium-Kaffeeprodukten aufrecht. Italiens etablierte Espresso-Kultur, Café-Gepflogenheiten und ausgeprägte regionale Vorlieben prägen einen Markt, in dem Kaffee sowohl ein Getränk als auch ein kultureller Eckpfeiler ist. Dieses kulturelle Fundament unterstützt verschiedene Kaffeeformate, von traditionell bis modern, und erhält die Verbraucherloyalität und die Marktexpansion aufrecht. Gemäß dem Europäischen Kaffeeverband (ECF) stiegen die Kaffeeverkäufe in Europa von 2.456 Millionen EUR im Jahr 2022 auf 2.571 Millionen EUR im Jahr 2023, was ein durch starke Konsummuster in wichtigen Märkten wie Italien getragenes Wachstum belegt [1]Quelle: Europäischer Kaffeeverband (ECF), "Europäischer Kaffeebericht 2023/2024", ecf-coffee.org. Diese Zahlen verdeutlichen, wie Italiens Kaffeekultur sowohl den inländischen Konsum als auch die breiteren europäischen Marktdynamiken beeinflusst und das Land als einflussreiche Kraft in der europäischen Kaffeeindustrie positioniert.

Produktinnovation treibt die Marktentwicklung voran

Produktinnovation treibt die Entwicklung des italienischen Kaffeemarkts voran. Während italienische Verbraucher starke Bindungen an die traditionelle Kaffeekultur pflegen, zeigen sie eine wachsende Offenheit für innovative Kaffeeprodukte, die Tradition mit modernen Präferenzen verbinden. Neue Entwicklungen bei Kaffeerezepturen, Brühmethoden und Geschmackskombinationen erweitern die Marktattraktivität über traditionelle Angebote hinaus. Diese Innovationen sprechen sowohl jüngere Verbraucher an, die neuartige Erlebnisse suchen, als auch etablierte Kunden, die Premium- und Spezialitätensegmente erkunden, und tragen so zur Marktexpansion bei. So führte beispielsweise Starbucks im Februar 2023 seine Oleato-Olivenöl-Kaffeelinie in Italien ein. Die Oleato-Linie umfasst Produkte wie einen Latte, Cold Brew und den Oleato Deconstructed, die Kaffee mit Olivenöl verbinden und so unverwechselbare Geschmacksprofile schaffen. Dieser Launch verdeutlicht, wie internationale Unternehmen ihr Angebot anpassen, um es mit lokalen Geschmäckern und kulturellen Elementen in Einklang zu bringen, was das Marktwachstum und die Diversifizierung unterstützt. Diese Innovationen verbessern die Marktdynamik, indem sie sich wandelnde Verbraucherpräferenzen berücksichtigen und gleichzeitig die Verbindung zu italienischen Kaffeetraditionen aufrechterhalten.

Nachhaltigkeit und ethische Beschaffung

Die Expansion des italienischen Kaffeemarkts ist in erster Linie auf das wachsende Verbraucherinteresse an nachhaltigen und ethisch beschafften Produkten zurückzuführen. Italienische Verbraucher zeigen ein gesteigertes Bewusstsein für die ökologischen und sozialen Auswirkungen ihrer Kaffeebeschaffungsentscheidungen, was zu einer erhöhten Nachfrage nach nachhaltig produziertem Kaffee führt. Die Marktteilnehmer setzen umfassende Maßnahmen um, darunter umweltbewusste Anbaumethoden, gerechte Arbeitspraktiken und Gemeinschaftsentwicklungsinitiativen in kaffeeproduzierenden Regionen. Die Lavazza-Gruppe veranschaulicht diesen strategischen Ansatz durch die Umsetzung von 29 landwirtschaftlichen und sozialen Inklusionsprojekten in 18 Ländern, die mehr als 137.000 Anbauer umfassen, um nachhaltige Landwirtschaft zu fördern und das Gemeinwohl zu verbessern. Diese Nachhaltigkeitsinitiativen entsprechen direkt den Präferenzen italienischer Verbraucher und erleichtern die Marktexpansion und Produktinnovation. Die Priorisierung nachhaltiger und ethischer Beschaffungspraktiken bleibt weiterhin maßgeblich für die Entwicklung des italienischen Kaffeemarkts.

Komfort und trinkfertige (RTD) Kaffees

Das Wachstum des italienischen Kaffeemarkts wird maßgeblich durch Komfort und trinkfertige (RTD) Kaffees beeinflusst. Die Nachfrage nach praktischen Kaffeeoptionen ist aufgrund moderner Lebensstile mit vollen Terminkalendern und dem Konsum unterwegs gestiegen. RTD-Kaffees bieten portable Getränke, die Qualität und Geschmack erhalten, ohne dass Brühgeräte oder Zubereitungszeit erforderlich sind. Diese Kategorie spricht insbesondere jüngere Verbraucher und Stadtbewohner mit Berufstätigkeit an, die Effizienz und Premium-Kaffeeerlebnisse schätzen. So erweiterte beispielsweise Lavazza im Mai 2024 sein Produktportfolio durch die Einführung einer neuen RTD-Getränkelinie aus einer 100%igen Arabica-Mischung. Diese Produkte bereichern das Kaffeeangebot von Lavazza und adressieren gleichzeitig die wachsende Nachfrage nach Komfort. Die positive Marktreaktion auf RTD-Produkte treibt weiterhin Investitionen und Entwicklungen in diesem Segment voran und etabliert Komfort als einen grundlegenden Faktor im Kaffeekonsummuster Italiens.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative Getränke | -0.8% | National, mit stärkerer Auswirkung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen des Klimawandels auf das Angebot | -1.1% | Globale Lieferkette, die italienische Importeure betrifft | Langfristig (≥ 4 Jahre) |

| Preisvolatilität und Lieferkettenunterbrechungen | -0.9% | Global, mit direkten Auswirkungen auf italienische Röster | Mittelfristig (2–4 Jahre) |

| Hohe Betriebs- und Rohstoffkosten | -0.7% | National, konzentriert in Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Getränke

Der italienische Getränkemarkt erlebt einen Wandel, da alternative Getränke an Beliebtheit gewinnen, insbesondere bei jüngeren Verbrauchern, die zu Nicht-Kaffee-Optionen zu traditionellen Kaffeekonsumzeiten neigen. Premium- und funktionelle Tees verzeichnen einen erhöhten Konsum, während Energydrinks in den Nachmittagsstunden, die typischerweise dem Espresso vorbehalten sind, Marktanteile gewinnen. In den großen italienischen Städten ist ein Wachstum von Spezialitätenteegeschäften und Bubble-Tea-Lokalen zu beobachten, die als soziale Räume in Konkurrenz zu traditionellen Kaffeebars stehen. Gesundheitsbewusste Verbraucher wählen zunehmend Matcha, Kombucha und adaptogene Getränke als Kaffeeersatz für Energie und gesellschaftliche Anlässe. Pflanzliche Milchalternativen werden bei der Kaffeezubereitung und als eigenständige Getränke immer häufiger. Als Reaktion darauf diversifizieren italienische Getränkeunternehmen ihr Produktportfolio, wobei Kaffeehersteller Tee, funktionelle Getränke und Wellnessprodukte hinzufügen, um ihre bestehenden Vertriebskanäle und die Markenbekanntheit zu nutzen.

Auswirkungen des Klimawandels auf das Angebot

Der Klimawandel stellt eine erhebliche Einschränkung für den italienischen Kaffeemarkt dar, da er die globale Kaffeelieferkette beeinflusst und die Unsicherheiten hinsichtlich der Verfügbarkeit von Rohstoffen und der Kostenstabilität zunehmen. Da Italien praktisch alle seine Rohkaffeebohnen importiert, bedrohen Störungen in den wichtigsten kaffeeproduzierenden Regionen, die durch den Klimawandel verursacht werden, wie veränderte Niederschlagsmuster, steigende Temperaturen und eine erhöhte Schädlings- und Krankheitshäufigkeit, direkt die Qualität, den Ertrag und die Zuverlässigkeit der Kaffeernten. Diese Umweltbelastungen können das Angebotsvolumen verringern und die Rohkaffeepreise in die Höhe treiben, was die Gewinnmargen italienischer Röster schmälert und ihre Preisgestaltungsflexibilität einschränkt. Die klimabedingte Angebotsvolatilität stellt die Marktakteure vor die Herausforderung, eine konsistente Produktqualität und Lieferfähigkeit aufrechtzuerhalten, und schafft Risiken bei der Beschaffung und dem Bestandsmanagement. Die Notwendigkeit nachhaltiger landwirtschaftlicher Praktiken und Investitionen in klimaresistenten Kaffeeanbau erhöht die betriebliche Komplexität und die Kosten, was kleinere Produzenten und Röster möglicherweise nur schwer auffangen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pads treiben die Komfortrevolution voran

Gemahlener Kaffee dominiert den italienischen Kaffeemarkt mit einem Marktanteil von 34,10 % im Jahr 2025. Diese Führungsposition ergibt sich aus Italiens etablierter Kaffeekultur und traditionellen Brühmethoden, die die Verwendung von gemahlenem Kaffee in Haushalten und Cafés betonen. Gemahlener Kaffee bleibt ein integraler Bestandteil der authentischen italienischen Kaffeezubereitung, wobei Verbraucher ihn wegen seiner optimalen Balance aus Komfort und Geschmacksqualität bevorzugen. Das Format ermöglicht es den Nutzern, frische Aufgüsse zu kreieren, die professionellen Café-Standards entsprechen. Die Vielseitigkeit von gemahlenem Kaffee eignet sich für verschiedene Brühmethoden und unterstützt tägliche Konsummuster vom morgendlichen Espresso bis zur nachmittäglichen Kaffeepause. Das Segment behauptet seine starke Position durch ein vielfältiges Produktangebot, darunter zahlreiche Mischungen, Röstgrade und Brühoptionen, die verschiedenen Verbraucherpräferenzen gerecht werden.

Kaffee-Pads und -Kapseln stellen das am schnellsten wachsende Segment im italienischen Kaffeemarkt dar, mit einem bis 2031 prognostizierten CAGR von 6,31 %. Dieses Wachstum resultiert aus der steigenden Verbrauchernachfrage nach Komfort, gleichbleibender Qualität und einer breiteren Nutzung von Einzelportions-Kaffeemaschinen in Haushalten und Büros. Pads und Kapseln bieten effiziente Brühlösungen bei gleichzeitig hoher Geschmacksqualität und sprechen vielbeschäftigte Verbraucher und jüngere Bevölkerungsgruppen an, die moderne Kaffeeerlebnisse schätzen. Die Expansion des Segments setzt sich durch Produktinnovationen fort, darunter die Entwicklung von kreuzkompatiblen Kapseln und neuen Geschmacksvarianten. Im Dezember 2024 demonstrierte Maurizio Distefano Licensing (MDL) diesen Trend durch die Einführung von Baileys-gebrandeten Kaffeekapseln und -pads über die italienische Kaffeemarke Caffè Borbone.

Nach Geschmack: Traditionelle Präferenzen stehen Innovationen gegenüber

Naturbelassener Kaffee behauptet eine dominante Marktposition im italienischen Kaffeemarkt und repräsentiert im Jahr 2025 einen Marktanteil von 78,20 %. Diese bedeutende Marktpräsenz ist auf die etablierte Vorliebe italienischer Verbraucher für traditionellen, unverfälschten Kaffee zurückzuführen, der die inhärenten Eigenschaften von Premium-Kaffeebohnen betont. Die Marktpräferenz für naturbelassenen Kaffee spiegelt Italiens tief verwurzeltes Kaffeeerbe wider, das überlegene Bohnenqualität, professionelle Rösttechniken und konventionelle Brühmethoden priorisiert. Naturbelassener Kaffee eignet sich für vielfältige Konsummuster, vom traditionellen morgendlichen Espresso bis zu geregelten Kaffeepausen, was seine kulturelle Bedeutung und die konsistente Marktnachfrage unterstreicht.

Aromatisierter Kaffee zeigt eine beträchtliche Marktdynamik im italienischen Kaffeemarkt mit einem prognostizierten CAGR von 7,02 % bis 2031. Diese Marktexpansion deutet auf einen Wandel der Verbraucherpräferenzen hin, insbesondere bei jüngeren Bevölkerungsgruppen und Stadtbewohnern, die vielfältige Geschmackserlebnisse suchen. Aromatisierte Kaffeevarianten sprechen Verbraucher an, die verbesserte aromatische Profile und Süßemerkmale suchen und dabei bestimmte Gewürzkombinationen und Geschmacksverbindungen einbeziehen. Die Entwicklung des Segments wird durch systematische Produktinnovation und strategische Marketinginitiativen von Kaffeeherstellern gefördert, die darauf abzielen, in spezialisierten Segmenten des reifen Kaffeemarkts präsent zu sein.

Nach Kategorie: Spezialitätenkaffee gewinnt an Premiumstärke

Konventioneller Kaffee hält im Jahr 2025 einen Marktanteil von 80,55 % im italienischen Kaffeemarkt und demonstriert damit seine vorherrschende Position bei italienischen Verbrauchern. Diese Marktführerschaft ist auf Italiens tief verwurzelte Kaffeekultur zurückzuführen, die traditionelle Mischungen und methodische Zubereitungstechniken priorisiert, die über Generationen verfeinert wurden. Die breite Marktakzeptanz von konventionellem Kaffee gründet auf seinen etablierten Geschmacksprofilen, standardisierten Qualitätsparametern und einer wettbewerbsfähigen Preispositionierung, die effektiv vielfältige Marktsegmente von privaten Verbrauchern bis hin zu gewerblichen Betrieben bedient. Die Marktposition des Segments wird durch etablierte italienische Kaffeehersteller gestärkt, die durch systematisch entwickelte Röst- und Mischprozesse die Verbraucherbindung aufrechterhalten.

Spezialitätenkaffee zeigt überlegene Wachstumsdynamiken im italienischen Kaffeemarkt mit einem prognostizierten CAGR von 7,63 % bis 2031. Diese Marktexpansion wird in erster Linie durch die wachsende Verbrauchernachfrage nach hochwertigen, handwerklich hergestellten Kaffeeprodukten vorangetrieben, die geografischen Ursprung, unverwechselbare Geschmacksmerkmale und nachgewiesene nachhaltige Beschaffungspraktiken betonen. Das Segment spricht vor allem jüngere Bevölkerungsgruppen, Stadtbewohner und einkommensstärkere Verbraucher an, die bereit sind, in Produkte mit authentifizierten Bio- und Fairtrade-Zertifizierungen zu investieren. Das Marktwachstum wird zusätzlich durch die systematische Expansion spezialisierter Kaffeegeschäfte, zeitgemäßer Kaffeehäuser und direkter Beschaffungskanäle zwischen Röstern und Landwirtschaftsbetrieben unterstützt, was die Produktqualitätsstandards und das Verbraucherengagement verbessert.

Nach Bohnentyp: Arabica-Dominanz steht vor Robusta-Herausforderung

Arabica-Bohnen machen im Jahr 2025 einen Marktanteil von 61,90 % im italienischen Kaffeemarkt aus. Die Vorliebe für Arabica ergibt sich aus seiner anspruchsvollen Geschmackszusammensetzung und dem vergleichsweise geringeren Koffeingehalt. Diese Bohnen erzeugen verfeinerte Geschmacksmerkmale mit ausgeprägten fruchtbetonten Noten, Blumenelementen und einer ausgewogenen Säure, die den etablierten Spezifikationen für italienische Espresso-Mischungen entsprechen. Die tief verwurzelte italienische Espresso-Kultur betont diese herausragenden Eigenschaften und etabliert Arabica als die bevorzugte Wahl bei Verbrauchern und Branchenfachleuten. Die überlegene Qualität dieser Bohnen korrespondiert direkt mit den methodischen Röst- und präzisen Mischverfahren, die der italienischen Kaffeeproduktion innewohnen.

Robusta-Kaffee verzeichnet im italienischen Kaffeemarkt einen prognostizierten CAGR von 5,95 % bis 2031. Diese Expansion ist auf Robustas erhöhten Koffeingehalt und ausgeprägte Bittergeschmacksmerkmale zurückzuführen, die zu verbesserten Espresso-Mischeigenschaften beitragen, insbesondere bei der Crema-Bildung und der Körperentwicklung. Hersteller integrieren Robusta-Sorten zunehmend in ihre Rezepturen, um intensivierte Geschmacksprofile und eine optimale Crema-Produktion zu erzielen. Diese Entwicklung signalisiert eine bedeutende Marktentwicklung, bei der etablierte Präferenzen mit der wachsenden Verbrauchernachfrage nach robusteren Kaffeeerlebnissen koexistieren.

Nach Vertriebskanal: Einzelhandelsdominianz trifft auf Erholung im Außer-Haus-Konsum

Einzelhandelskanäle behalten die Marktführerschaft im italienischen Kaffeemarkt mit einem Anteil von 79,30 % im Jahr 2025. Italienische Verbraucher kaufen Kaffeeprodukte überwiegend über den Einzelhandel, einschließlich Supermärkte, Verbrauchermärkte, Convenience Stores und Spezialgeschäfte für den Heimkonsum. Die Stärke des Einzelhandelssegments ergibt sich aus der umfangreichen Produktverfügbarkeit in verschiedenen Kaffeeformaten, die unterschiedliche Verbraucherpräferenzen bedienen. Das Wachstum des E-Commerce im Einzelhandelssegment verändert das Kaufverhalten durch Direktverkäufe an Verbraucher und einen verbesserten Zugang zu Premium- und Nischenprodukten. Wettbewerbsfähige Preise, Werbeaktivitäten und flexible Kaufoptionen von Einzeleinheiten bis hin zu Großmengen stärken die Marktposition des Einzelhandelskanals.

Der Außer-Haus-Konsum im italienischen Kaffeemarkt prognostiziert einen CAGR von 5,66 % bis 2031. Dieses Wachstum spiegelt die wachsende Verbraucherpräferenz für den Kaffeekonsum außer Haus in Cafés, Restaurants, Hotels und Gastgewerbebetrieben wider, wo Kaffee ein integraler Bestandteil sozialer und kultureller Praktiken bleibt. Die Expansion des Segments steht im Einklang mit der Verbrauchernachfrage nach Premium-Kaffeeerlebnissen und komfortablem Konsum außer Haus. Gemäß dem Nationalen Statistikinstitut Italiens stiegen die Haushaltsausgaben für den Lebensmittelkonsum außer Haus in Italien im Jahr 2024 im Vergleich zu 2023 um 4 % und erreichten damit rund 96 Milliarden EUR. Dieser Trend unterstreicht den Einfluss des Gastgewerbes und der Gastronomiebranche auf die Kaffeekonsummuster, wobei Außer-Haus-Konsum-Betriebe als wichtige Plattformen für Produktinnovation und Premium-Kaffeeerlebnisse dienen.

Geografische Analyse

Der italienische Kaffeemarkt weist regionale Konsistenz mit Variationen auf, die durch wirtschaftliche, kulturelle und Lebensstilfaktoren beeinflusst werden. Norditalien, einschließlich Ballungszentren wie Mailand und Turin, führt bei der Einführung von Spezialitätenkaffee und dem Konsum von Premium-Produkten. Die höheren verfügbaren Einkommen der Region und die Auseinandersetzung mit internationalen Kaffeetrends treiben die Nachfrage nach Premium-Kaffeeprodukten an. Das konzentrierte Industrie- und Geschäftsumfeld Norditaliens schafft auch eine erhebliche Nachfrage nach Büro-Kaffeelösungen und praktischen Formaten wie Pads und Kapseln, die zum städtischen Berufsleben passen.

Mittelitalien, mit Rom als Kern, fungiert als Übergangsmarkt zwischen der traditionellen Espresso-Kultur und aufkommenden Kaffeetrends. Die Region überbrückt das innovationsorientierte Nord und das traditionsorientierte Süd. Die Verbraucher schätzen weiterhin den klassischen Espresso, zeigen aber ein wachsendes Interesse an Spezialitätenkaffees und modernen Konsumformaten.

Süditalien hält an traditionellen Kaffeezubereitungsmethoden und Geschmacksprofilen fest und bewahrt so das Kaffeeerbe Italiens. Die jüngere Bevölkerungsgruppe übernimmt zunehmend moderne Formate wie Pads, Kapseln und trinkfertige Optionen, was auf eine schrittweise Verschiebung hin zu Komfort und Diversifizierung hinweist. Das Observatorium für wirtschaftliche Komplexität (OEC) berichtet, dass Italien im Jahr 2023 Kaffee im Wert von 2,47 Milliarden USD importierte und damit als viertgrößter Kaffeeimporteur der Welt eingestuft wird, was die übergreifende Relevanz des italienischen Kaffeemarkts unterstützt. Dieses Volumen unterstreicht Italiens Bedeutung als Kaffeemarkt, der traditionelle Praktiken mit sich entwickelnden Verbraucherpräferenzen in allen Regionen verbindet und ein konsistentes Kaffeekonsummuster im ganzen Land aufrechterhält.

Regulatorisches Umfeld

Kaffeeprodukte, die in Italien verkauft werden, unterliegen dem EU-Lebensmittelrecht, einschließlich der allgemeinen Anforderungen an Lebensmittelsicherheit und Rückverfolgbarkeit gemäß Verordnung (EG) 178/2002, sowie den Hygienevorschriften gemäß Verordnung (EG) 852/2004. Die Produktintegrität hängt zudem von der Einhaltung der EU-Kontaminantengrenzwerte ab, einschließlich der Überwachungsanforderungen für Kontaminanten wie Ochratoxin A gemäß Verordnung (EG) 1881/2006, die in die Röstkontrollen, die Lieferantenqualifizierung und die Eingangsprüfung von Bohnen einfließen können.

Kategoriespezifische Vorschriften gelten für Kaffeeextrakte durch Italiens Umsetzung der Richtlinie 1999/4/EG (über D.P.R. 255/2000), die Zusammensetzung, Kennzeichnung und Produktbezeichnung für Extrakte und lösliche Formate abdeckt. Für Import und Marktzugang stehen Marktteilnehmer außerdem vor zunehmenden Sorgfaltspflichten für entwaldungsfreie Lieferketten gemäß Verordnung (EU) 2023/1115 (EUDR), wobei die Hauptpflichten ab dem 30. Dezember 2026 für Marktteilnehmer gelten, die Kaffee auf dem EU-Markt in Verkehr bringen. Dies erhöht den Bedarf an Herkunftsrückverfolgbarkeit (einschließlich Informationen auf Parzellenebene) und an Sorgfaltspflichterklärungen, die den EU-Anforderungen entsprechen.

Wertschöpfungskettenanalyse

Italiens Kaffee-Wertschöpfungskette basiert auf importiertem Rohkaffee, wobei Importeure und Rohkaffeehändler Beschaffung, Qualitätsspezifikationen und Risikomanagement für Röster koordinieren. Wichtige Logistik-Knotenpunkte wie der Hafen von Genua und der Hafen von Triest wickeln die Einfuhren ab, und Röstunternehmen verarbeiten die grünen Bohnen anschließend zu Markenprodukten für den Einzelhandel und zu Foodservice-Formaten (gemahlener Kaffee, ganze Bohnen, Pads und Kapseln, löslicher Kaffee und RTD). Verpackungslieferanten und Gerätehersteller (professionelle und Haushaltsmaschinen) prägen ebenfalls die Zubereitungsweise der Produkte und verstärken damit das espressogeprägte Konsummodell des Landes.

Im nachgelagerten Bereich teilt sich der Vertrieb auf Off-Trade-Kanäle (Supermärkte/Hypermärkte, Convenience und Lebensmittelhandel, Fachhandel und Online) und On-Trade-Standorte (Bars/Cafés, Restaurants, Hotels und Verkehrsknotenpunkte) auf. Branchenverbände wie Unione Italiana Food, über das Comitato Italiano del Caffe (mit über 65 Unternehmen und rund 80 % des nationalen Kaffeemarktes vertreten), sowie Verbände wie ALTOGA und GITC fungieren als Koordinationsstellen für Handel, Compliance und Betriebsstandards. Ihre Rolle wird operativ zunehmend wichtiger, da die EUDR-bedingte Sorgfaltspflicht zusätzliche Schritte bei Datenerfassung, Verifizierung und Dokumentation zwischen Ursprungslieferanten, Importeuren und Röstern erfordert.

Wettbewerbslandschaft

Der italienische Kaffeemarkt weist eine moderate Konzentration auf, wobei etablierte inländische Unternehmen durch ihr Erbe, ihre Qualitätsstandards und ihre Vertriebsnetze starke Positionen behaupten. Marktführer wie Lavazza exemplifizieren diesen Trend, wobei die Gruppe im Jahr 2024 Umsätze von 3,35 Milliarden EUR meldete, was einem Anstieg von 9,1 % gegenüber dem Vorjahr entspricht. Diese Unternehmen behaupten ihre Marktpositionen durch kontinuierliche Innovation und internationale Expansion in einem von traditionellen Marken und Spezialitätenröstern geprägten Wettbewerbsumfeld.

Unternehmen differenzieren sich im italienischen Kaffeemarkt durch den Einsatz von Technologie. IoT-fähige Brühsysteme ermöglichen eine individualisierte Kaffeezubereitung, während Innovationen in der nachhaltigen Verpackung ökologische Bedenken adressieren. Unternehmen nutzen auch E-Commerce-Plattformen, um Kundenbeziehungen zu verbessern und die betriebliche Effizienz zu steigern, was schnelle Reaktionen auf Marktveränderungen ermöglicht.

Der Markt bietet Wachstumschancen bei Premium-RTD-Kaffees, funktionellen Getränken und nachhaltiger Verpackung. Diese Segmente spiegeln die Verbraucherpräferenzen für Komfort, gesundheitliche Vorteile und ökologische Verantwortung wider und bauen gleichzeitig auf Italiens Produktionskapazitäten und Markenerbe auf. Zu den neuen Marktteilnehmern gehören Spezialitätenröster, die Single-Origin- und handwerklich hergestellte Kaffees anbieten, abonnementbasierte Dienste, die personalisierte Erlebnisse ermöglichen, und Unternehmen, die intelligente Brühtechnologien für eine individuelle Kaffeezubereitung entwickeln.

Marktführer im italienischen Kaffeesektor

Luigi Lavazza S.p.A.

Nestlé S.A.

Kimbo S.p.A.

Starbucks Corporation

Gruppo Illy S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Innovationen im Einzelportionsbereich und der Ausbau von Kapazitäten schaffen Wachstumsspielraum bei Pads, Kapseln und anderen komfortorientierten Formaten. Zu den laufenden Entwicklungen zählen Lavazzas Tabli-System (eingeführt im April 2025), das Kaffeetabs ohne Schutzkapseln verwendet, sowie die Übernahme von On Caffe durch die Massimo Zanetti Beverage Group im April 2026, mit dem Ziel, die Produktionskapazität für Einzelportionen auszubauen. Zusammen deuten diese Maßnahmen auf einen anhaltenden Wettbewerb um proprietäre Systeme, kompatible Formate und höhere Durchsatzverpackungen hin.

Nachhaltigkeitsbezogene Beschaffung und Rückverfolgbarkeit werden angesichts der näher rückenden EUDR-Fristen ebenfalls zu direkten Kommerzialisierungshebeln, wodurch sich die Beschaffung hin zu datenverifizierten Lieferketten verschiebt. Dies wird durch aktive Unternehmensprogramme und Finanzierungen unterstützt, darunter Lavazzas Netzwerk aus 29 landwirtschaftlichen und sozialen Inklusionsprojekten in 18 Ländern mit mehr als 137.000 beteiligten Anbauern, sowie die im April 2026 abgeschlossene nachhaltigkeitsgebundene Finanzierungsvereinbarung des Unternehmens (900 Millionen Euro), die an ESG-Ziele gekoppelt ist. In diesem Rahmen konzentrieren sich die Chancen auf compliance-konforme Rückverfolgbarkeitsdienste, verifizierte nachhaltige Produktlinien (einschließlich Spezialitäten- und herkunftsdifferenzierter Angebote) sowie auf die Neugestaltung von Verpackungen oder Formaten, die den Materialverbrauch reduziert und dabei die Espresso-Qualitätspositionierung beibehält.

Aktuelle Branchenentwicklungen

- Juni 2026: Lavazza begann mit den kommerziellen Einführungsaktivitäten für sein Tablì-Einzelportions-Espressosystem in den Vereinigten Staaten, unterstützt durch eine Produktionsanlage in Gattinara, Italien. Der Schritt bringt ein in Italien entwickeltes Einzelportionsformat über den Heimatmarkt hinaus und erweitert die Fertigungskapazität hinter einem kapselalternativen System.

- September 2025: illycaffe erwarb eine 80%ige Beteiligung an Capitani S.r.l., einem Hersteller von Kaffeemaschinen. Der Deal vertieft die vertikale Integration im Bereich der Geräte, unterstützt eine engere Kontrolle über die Brühtechnologie und stärkt die Premium-Positionierung von illycaffe sowohl im Heim- als auch im professionellen Bereich.

- April 2024: Die Private-Equity-Firma QuattroR erwarb im Rahmen einer Kapitalerhöhung eine 50%ige Beteiligung an der Massimo Zanetti Beverage Group. Die Investition brachte Wachstumskapital in eines der größten italienischen Kaffeeunternehmen und unterstrich die Rolle von Finanzinvestoren bei der Finanzierung internationaler Expansion und Portfolioentwicklung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der italienische Kaffeemarkt als der Wert des in Italien verkauften und konsumierten Kaffees über Einzelhandel und Foodservice gemessen, wobei gängige Formate wie ganze Bohnen, gemahlener Kaffee, löslicher Kaffee, Pads und Kapseln erfasst werden.

Ausgeschlossen aus dem Geltungsbereich: trinkfertige Kaffeegetränke, kaffeearomatisierte Milchgetränke sowie eigenständige Kaffeemaschinen und Mühlen werden in dieser Marktgrößenberechnung nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkttyp

- Ganze Bohnen

- Gemahlener Kaffee

- Instant-Kaffee

- Kaffee-Pads und -Kapseln

- Trinkfertiger (RTD) Kaffee

- Nach Geschmack

- Naturbelassen

- Aromatisiert

- Nach Kategorie

- Konventionell

- Spezialität (Bio/Single-Origin)

- Nach Bohnentyp

- Arabica

- Robusta

- Andere

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit wird verwendet, um die Struktur des Marktmodells festzulegen und die Nachfragesignale auf Länderebene zu plausibilisieren. Wir stützen uns auf öffentliche Statistiken und Branchenreferenzen wie ISTAT-Veröffentlichungen, Eurostat-Handels- und Verbrauchstabellen, FAOSTAT-Agrarreihen sowie Zollleitlinien für Kaffeeproduktcodes. Ergänzt wird dies durch Publikationen von Kaffeeverbänden, Zusammenfassungen zu Nachhaltigkeit und Zertifizierung sowie durch fachlich begutachtete Studien, die Konsummuster und Kanalverschiebungen erläutern.

Darüber hinaus prüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen sowie wichtige Ankündigungen von Einzelhändlern und Foodservice-Anbietern, um Preisbewegungen, Formatmix und Werbeintensität im Zeitverlauf zu verstehen. Wo hilfreich, werden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Sendungsdatenbank für Import und Export genutzt, um berichtete Umsätze und Kaffeeeinfuhrtrends mit dem Nachfragebild abzugleichen. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und weitere öffentliche und kostenpflichtige Quellen wurden verwendet, um Lücken zu schließen und Annahmen zu bestätigen.

Primärinterviews und Umfragen

Die Primärarbeit wird verwendet, um die Aufteilung zwischen Heim- und Außer-Haus-Nachfrage zu validieren und um Preis- und Mix-Annahmen zu überprüfen, die sich nicht direkt aus öffentlichen Tabellen ablesen lassen. Wir befragen und interviewen Röster, Importeure, Vertriebshändler, Einzelhandelsexperten und Foodservice-Betreiber in ganz Italien, damit das Modell widerspiegelt, wie sich Mengen, Packungsgrößen und Preise tatsächlich entwickeln. Die Eingaben werden auch verwendet, um zu bestätigen, wie Spezialitäten- und Einzelportionsformate erfasst werden und wo Substitution zwischen Formaten stattfindet.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mid-Tier: 46% | Funktions-/Abteilungsleiter: 35% | |

| Kleinere Akteure: 20% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der den nationalen Kaffeeverbrauch anhand einer Kombination aus Kategorieaufteilungen und Kanalzuweisung rekonstruiert und diesen dann anhand beobachteter Preis- und Mixsignale in einen Wert umrechnet. Um die Zahlen realistisch zu halten, gleichen wir die Ergebnisse mit ausgewählten Bottom-Up-Prüfungen ab, etwa mit stichprobenweisen Preispunkten von Marken- und Handelsmarkenprodukten, Beobachtungen im Einzelhandelsregal und einer begrenzten Aggregation der Lieferantenumsätze, soweit Angaben verfügbar sind.

Zu den wichtigsten Eingaben im Modell zählen die Entwicklung des Pro-Kopf-Verbrauchs, die Verschiebung des Anteils zwischen On-Trade und Off-Trade, der Mix zwischen gemahlenem Kaffee sowie Pads und Kapseln, Import- und Exportbewegungen für Roh- und Röstkaffee sowie inflationsbedingte Preisänderungen pro Packungsformat. Da die Preisgestaltung in den letzten Jahren ein wesentlicher Schwankungsfaktor war, werden die durchschnittlichen Verkaufspreise nicht als eine einzige feste Zahl behandelt, sondern vor der endgültigen Zusammenfassung an Formatmix und Kanalverhalten angepasst.

Für die Prognose wird eine Szenarioanalyse verwendet, gefolgt von einem einfachen multivariaten Regressionsabgleich, der das Wertwachstum mit Variablen wie Inflation, Entwicklung des Foodservice-Verkehrs und Formatdurchdringung verknüpft. Wenn Bottom-Up-Prüfungen unvollständig sind, etwa bei kleinen lokalen Röstereien mit begrenzten Angaben, werden Lücken durch konservative Skalierung basierend auf beobachteten Kanalanteilen und regionalen Verteilungsmustern, die während der Interviews besprochen wurden, geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass große Abweichungen vor der Freigabe erklärt werden. Wir vergleichen die implizierten Mengen und Preise mit Handelsströmen, öffentlichen Verbrauchsindikatoren und der interviewbasierten Sicht auf die Kanalleistung und überprüfen dann jede Abweichung auf Annahmenebene erneut. Falls eine Abweichung bestehen bleibt, werden die betreffenden Eingaben überarbeitet, und es werden Folgegespräche mit den relevantesten Befragten angesetzt.

Vor der Veröffentlichung durchläuft das Modell samt Ausarbeitung eine interne, mehrstufige Prüfung, damit Definitionen, Berechnungen und Logik über alle Abschnitte hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Updates werden vorgenommen, wenn ein wesentliches Ereignis die Preisgestaltung, Versorgungsverfügbarkeit oder Kanaldynamik verändert. Unmittelbar vor der Lieferung wird ein finaler Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten, die dem jüngsten Datenstand entspricht.

Vergleich der Marktgröße des italienischen Kaffeemarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Verschiedene Publisher kommen oft zu unterschiedlichen Marktgrößen, selbst wenn sie den gleichen Ländernamen verwenden, da die erfassten Produkte, die Kanalabdeckung und die Preislogik des Basisjahres nicht immer übereinstimmen. Bei Kaffee ergibt sich die Schwankung meist daraus, ob Einzelportionsformate vollständig berücksichtigt werden, wie der Foodservice-Wert erfasst wird und wie inflationsbedingte Preisänderungen im Basisjahr angewendet werden.

Die Richtung der Handelsströme für Kaffeebohnen und Röstkaffee, kombiniert mit Kanalprüfungen zu Einzelhandelspreisen und der Intensität des On-Trade-Konsums, sind die Belege, die Mordor Intelligence an einen realistischen Nachfragepool für Italien und den richtigen Formatmix binden, statt an eine enge, rein einzelhandelsbezogene Betrachtung.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,61 Mrd. USD (2025) | |

| Branchenforschungspublisher A | 3,80 Mrd. USD (2025) | Der Gesamtwert erscheint bei der Werterfassung konservativer, und der Umfang tendiert eher zu verpacktem Einzelhandelskaffee, was den On-Trade-Absatz und die im Bereich Pads und Kapseln zu beobachtende Premiumpreisgestaltung unterschätzen kann. |

| Marktforschungspublisher B | 4,03 Mrd. USD (2024) | Die Verwendung eines früheren Basisjahres kann den gemessenen Wert in einer Phase schneller Preisbewegungen verringern, und Produktdefinitionen, die Getränke und Cafégetränke betonen, können Kaffeeformate anders behandeln als ein formatbasiertes Kaffeekategoriemodell. |

Über die Tabelle hinweg lässt sich die Spanne hauptsächlich durch den Zeitpunkt des Basisjahres und durch die Vollständigkeit der Erfassung des Außer-Haus-Konsums und des Einzelportionswerts erklären. Indem die Eingaben nachvollziehbar auf Nachfragesignale, Kanalaufteilungen und formatspezifische Preisgestaltung zurückgeführt werden, lässt sich die resultierende Zahl leichter verfolgen und bei aktualisierten Annahmen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Kaffeemarkt im Jahr 2026?

Er wird im Jahr 2026 auf 5,92 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,71 Milliarden USD erreichen.

Welcher CAGR wird für den Kaffeeabsatz in Italien erwartet?

Der Absatz wird voraussichtlich mit einem CAGR von 5,44 % über den Zeitraum 2026–2031 wachsen.

Welcher Produkttyp wächst in Italien am schnellsten?

Pads und Kapseln sollen bis 2031 mit einem CAGR von 6,31 % expandieren.

Welcher Bohnentyp hat den größten Anteil in italienischen Mischungen?

Arabica führt mit einem Anteil von 61,90 %, obwohl Robusta aufgrund von Kosten- und Klimaresistenzvorteilen mit einem CAGR von 5,95 % wächst.

Seite zuletzt aktualisiert am: