Größe und Marktanteil des australischen Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.44 Milliarden US-Dollar |

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Kaffeemarkts durch Mordor Intelligence

Der australische Kaffeemarkt hatte im Jahr 2025 einen Wert von 2,44 Milliarden USD und wird voraussichtlich von 2,58 Milliarden USD im Jahr 2026 auf 3,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031). Angetrieben durch steigende verfügbare Einkommen und eine wachsende Café-Kultur sind Verbraucher zunehmend bereit, einen Aufpreis für Qualität zu zahlen. Selbst wenn die Haushaltsbudgets enger werden, übertreffen Premium-Kaffeemarken ihre preisgünstigeren Pendants, was die tief verwurzelte Kaffeekultur des Landes unterstreicht, da die Einwohner täglich die beachtliche Menge von 16,3 Millionen Tassen konsumieren[1]Quelle: Kathy Chapman, „Kaffeebegleiter: Wie Muffin oder Bananenbrot auf Ihrer Taille landet”, sydney.edu.au. Der Trend zu Single-Origin-Bohnen, funktionalen Zutaten und Trinkfertig-Optionen (RTD) erweitert nicht nur den Markt, sondern treibt auch die durchschnittlichen Verkaufspreise in die Höhe. Im Jahr 2024 veranlassten Anstiege bei den Grünkaffeepreisen größere Röster dazu, Terminkontrakte abzuschließen und ihre Beschaffungsquellen zu diversifizieren. Diese auf Margenschutz ausgerichtete Strategie wird nun auch von kleineren unabhängigen Röstern übernommen. Während die Wettbewerbslandschaft moderat konsolidiert bleibt und die fünf führenden Anbieter Skalenvorteile genießen, gedeihen Nischenanbieter, indem sie einzigartige Herkunftsgeschichten kuratieren, Direkthandel betonen und für Nachhaltigkeitszertifizierungen eintreten.

Wichtigste Erkenntnisse des Berichts

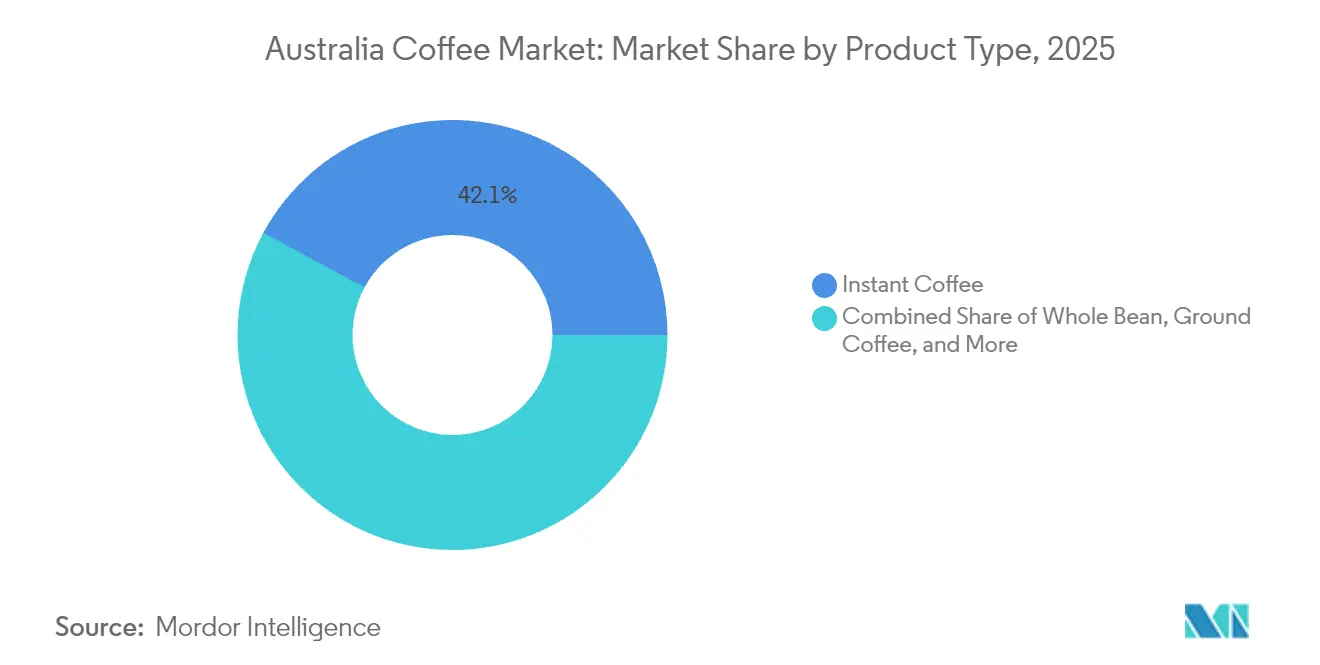

- Nach Produkttyp führte Instantkaffee im Jahr 2025 mit einem Marktanteil von 42,11 % am australischen Kaffeemarkt, während Trinkfertig-Kaffee (RTD) bis 2031 mit einer CAGR von 6,82 % wächst.

- Nach Geschmack dominierten naturbelassene Varianten mit einem Anteil von 86,74 % am australischen Kaffeemarktvolumen im Jahr 2025, während aromatisierte Optionen im gleichen Zeitraum eine CAGR von 7,48 % verzeichnen.

- Nach Bohnentyp erfasste Arabica im Jahr 2025 einen Anteil von 58,26 % am australischen Kaffeemarktvolumen; Robusta wächst bis 2031 mit einer CAGR von 6,19 %.

- Nach Kategorie hielt konventioneller Kaffee im Jahr 2025 einen Umsatzanteil von 78,05 %; Spezialkaffee wird im Prognosezeitraum mit einer CAGR von 7,71 % wachsen.

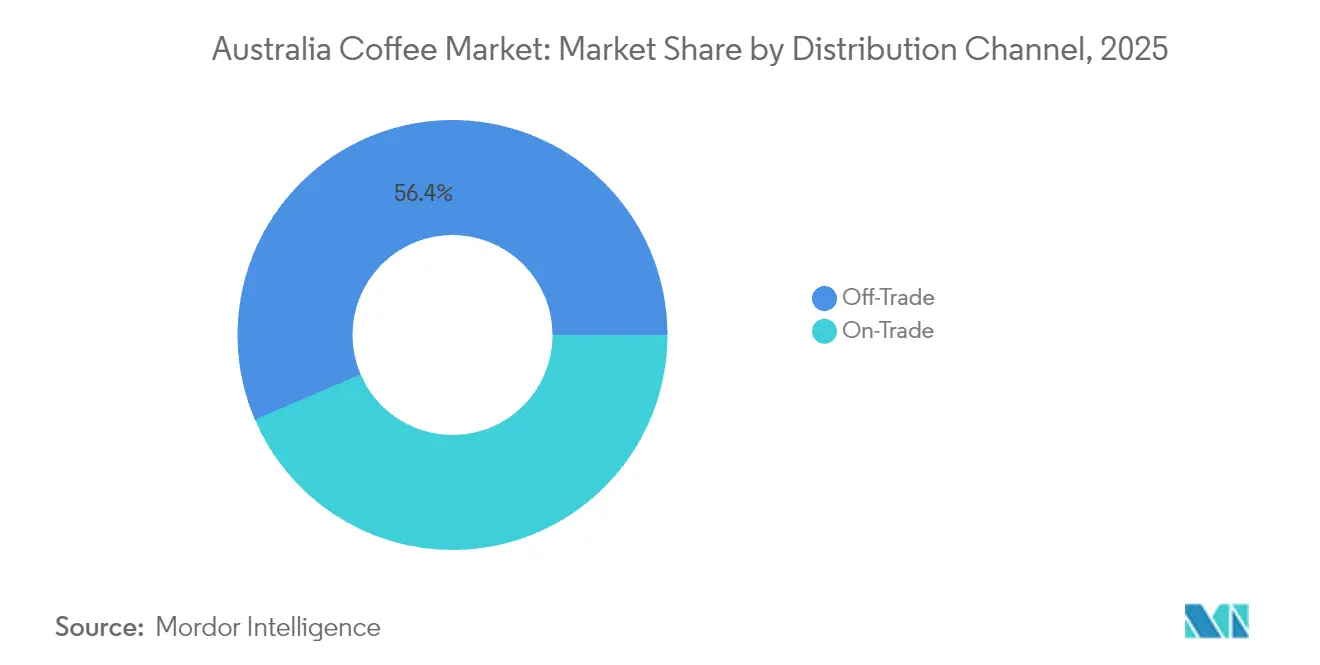

- Nach Vertriebskanal sicherten sich Einzelhandelskanäle im Jahr 2025 einen Anteil von 56,44 % am Umsatz, während Außer-Haus-Konsum-Kanäle bis 2031 voraussichtlich eine CAGR von 7,08 % erzielen werden.

- Nach Geografie dominierte New South Wales im Jahr 2025 mit einem Anteil von 33,95 % am australischen Kaffeemarkt; Queensland verzeichnet voraussichtlich das stärkste Wachstum mit einer CAGR von 6,41 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Kaffeemarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage nach funktionalen Kaffees und Spezialkaffee-Sortimenten | +1.2% | National, mit Premiumsegmenten in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Single-Origin-Positionierung | +0.9% | Städtische Zentren in New South Wales, Victoria und Queensland | Langfristig (≥ 4 Jahre) |

| Wachstum der Trinkfertig-Kaffee-/Kaltbrüh-Formate | +1.4% | National, mit stärkerer Akzeptanz in Queensland und New South Wales | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Heimbarista-Geräten, das den Absatz von Kaffeebohnen ankurbelt | +0.8% | Ballungsräume in allen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Wachstum der Kaffeehäuser als Treiber der Marktnachfrage | +1.1% | National, mit Konzentration in Großstädten | Mittelfristig (2–4 Jahre) |

| Innovation bei Kaffeezubereitungsmethoden | +0.7% | Technologiezentren in New South Wales und Queensland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach funktionalen Kaffees und Spezialkaffee-Sortimenten

In Australien sind Verbraucher zunehmend an Kaffeeprodukten interessiert, die über die reine Koffeinzufuhr hinausgehende Vorteile bieten, was zu einem Anstieg der Premium-Kaffeeprodukte geführt hat. Das Spezialkaffeesegment, das Bio- und Single-Origin-Sorten umfasst, deutet auf einen reifenden Gaumen bei australischen Kaffeetrinkern hin. Dieser Wandel spiegelt einen größeren Wellnesstrend wider und positioniert Kaffee als Vehikel für Antioxidantien, Adaptogene und andere gesundheitsfördernde Verbindungen. Darüber hinaus legt die vom US-Landwirtschaftsministerium (USDA) eingeführte Regelung zur Stärkung der Bio-Durchsetzung, die im März 2023 in Kraft trat, strengere Zertifizierungsstandards für Bio-Kaffeeimporte fest. Obwohl dies das Angebot einschränken könnte, hebt es gleichzeitig die Qualitätsbenchmarks an. Darüber hinaus arbeiten Marktteilnehmer zunehmend mit Produzenten zusammen und experimentieren mit Fermentationstechniken und Fruchtinfusionen, um einzigartige Geschmacksprofile zu schaffen, die Premiumpreise rechtfertigen.

Premiumisierung und Single-Origin-Positionierung

In Australien sind Kaffeeliebhaber zunehmend bereit, einen Aufpreis für rückverfolgbare Single-Origin-Produkte zu zahlen, insbesondere für solche mit überzeugenden Herkunftsgeschichten. Spezial-Kaffeeröster, die Direkthandelsbeziehungen und transparente Lieferketten nutzen, erzielen Preisaufschläge von 25–40 % gegenüber Massenkaffee. Verbraucher betrachten Kaffeekäufe mittlerweile als erlebnisorientierte Investitionen statt als bloße Transaktionen. Dieser Premiumisierungstrend wird zusätzlich durch die Expansion der Café-Kultur befeuert, bei der Kaffeeverköstungen und Bildungserlebnisse zu bedeutenden Umsatztreibern werden, die den traditionellen Getränkeverkauf übertreffen. Das regulatorische Umfeld verstärkt diesen Trend durch die Einführung strengerer Bio-Zertifizierungsanforderungen. Diese schützen nicht nur die Premiumpositionierung regelkonformer Produzenten, sondern erhöhen auch die Marktzutrittsschranken für Neueinsteiger. Regional gesehen sind Verbraucher in Melbourne und Sydney Vorreiter bei der Akzeptanz von Single-Origin-Produkten, während Brisbane im Premiumsegment rasch aufholt.

Wachstum der Trinkfertig-Kaffee-/Kaltbrüh-Formate

Angetrieben durch Nachfrage nach Convenience und technologische Innovationen, die die Produktqualität und Haltbarkeit verbessern, sind Trinkfertig-Kaffeeformate das am schnellsten wachsende Segment des Kaffeemarkts. Im Jahr 2024 verkürzt die bahnbrechende Ultraschall-Kaltbrüh-Technologie der Universität Queensland die Produktionszeit von 24 Stunden auf unter 3 Minuten, während die Geschmacksintegrität erhalten bleibt. Diese Innovation, wie von der Universität Queensland hervorgehoben, könnte die Wirtschaftlichkeit der Trinkfertig-Herstellung revolutionieren und den Weg für eine breitere Marktdurchdringung ebnen[2]Quelle: Universität Queensland, „Australien führt die Entwicklung eines Ultraschall-Kaltbrüh-Kaffees in wenigen Minuten an”, uq.edu.au. Indem diese Innovation die Einschränkungen der traditionellen Kaltbrühproduktion überwindet, deckt sie sich perfekt mit der wachsenden Verbrauchernachfrage nach hochwertigen, praktischen Produkten. Der Anstieg der Beliebtheit von Trinkfertig-Kaffee wird maßgeblich durch veränderte Konsummuster befeuert, insbesondere bei jüngeren Bevölkerungsgruppen. Diese Verbraucher schätzen zunehmend Portabilität und gleichbleibende Qualität und stellen traditionelle Brührituale oft in den Hintergrund. Das Wachstum des Segments spiegelt einen breiteren Branchentrend wider, der sich hin zu funktionalen, unterwegs konsumierbaren Produkten bewegt, die nicht nur Koffein, sondern auch ein Erlebniselement liefern. Darüber hinaus profitieren Trinkfertig-Produkte von einem Vertriebsvorteil, indem sie etablierte Getränkekanäle nutzen, um eine Marktreichweite zu erzielen, die traditionelle Kaffeeformate übertrifft. Dieser Vorteil erleichtert nicht nur eine schnelle Skalierung, sondern verstärkt auch die Möglichkeiten zum Markenaufbau.

Wachstum von Heimbarista-Geräten, das den Absatz von Kaffeebohnen ankurbelt

Da Verbraucher zunehmend Café-Erlebnisse zu Hause anstreben, steigt die Nachfrage nach Kaffeebohnen, befeuert durch den Aufstieg anspruchsvoller Heimbrühgeräte. Dieser Trend, der während der pandemiebedingten Lockdowns an Fahrt gewann, hält weiter an, gestützt durch die breite Verfügbarkeit von Geräten und einen Anstieg von Bildungsinhalten auf digitalen Plattformen. Die Heimbarista-Kultur verstärkt sich selbst: Da Verbraucher in bessere Brühgeräte investieren, entscheiden sie sich zunehmend für qualitativ hochwertigere Bohnen und rechtfertigen diese Investition durch weniger Café-Besuche und verbesserte Brühfähigkeiten. Technologische Fortschritte haben früher nur professionell eingesetzte Maschinen erschwinglicher und einfacher zu Hause zu bedienen gemacht. Einzelhandelsdaten spiegeln diesen Wandel wider und zeigen einen klaren Zusammenhang zwischen dem Kauf von Espressomaschinen und dem Absatz von Spezialbohnen, was bedeutet, dass der Besitz solcher Geräte häufig die Nachfrage nach Premium-Kaffee ankurbelt. Dieser Trend kommt insbesondere dem Kaffeebohnensegment zugute, das höhere Margen erzielt und den Verbrauchern überlegene Frische und Kontrolle über ihren Kaffee bietet.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ersatzgetränke und funktionale Getränke | -0.6% | National, mit stärkerer Auswirkung bei jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Volatile Grünkaffeepreise und Wechselkursschwankungen | -1.3% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Lieferketten-/Logistikengpässe | -0.8% | Importabhängige Regionen, insbesondere Großstädte | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich Koffein und Zucker | -0.4% | National, mit regulatorischem Fokus der Lebensmittelstandards-Behörde Australien und Neuseelands (FSANZ) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Grünkaffeepreise und Wechselkursschwankungen

Im Jahr 2024 erreichten die Grünkaffeepreise in Australien ein 50-Jahres-Hoch, wobei die Rohkaffeepreise um 6 AUD pro Kilogramm stiegen und die Gesamtinflationsrate 77 % betrug, wie von mycuppa berichtet[3]Quelle: mycuppa, „mycuppa Januar 2025 Nachrichten”, mycuppa.com.au. Diese Marktturbulenzen sind größtenteils auf ungünstige Wetterbedingungen in den wichtigsten Kaffeeanbauregionen zurückzuführen. Brasiliens Arabica-Ernte blieb hinter den Erwartungen zurück, und Vietnams Robusta-Ernte wurde stark von Dürre getroffen, was die globalen Vorräte enger als üblich werden ließ, wie Pablo & Rusty's anmerkt. Erschwerend kommt hinzu, dass der australische Dollar gegenüber dem US-Dollar gefallen ist, was die Importkosten erhöht und die Margen in der gesamten Branche drückt. Importeure befinden sich nun in einer schwierigen Lage: Sie zögern, bei überhöhten Preisen auf Vorrat zu kaufen, benötigen aber dennoch ausreichend Kaffee, um die Versorgung stabil zu halten. Angesichts steigender Kosten sind Unternehmen zu schwierigen Entscheidungen gezwungen: entweder die Preise für Verbraucher anheben oder den Margenrückgang selbst absorbieren. Beide Wege bergen Risiken, insbesondere wenn höhere Preise preisbewusste Käufer dazu veranlassen, ihren Konsum einzuschränken oder auf günstigere Alternativen umzusteigen.

Lieferketten-/Logistikengpässe

Australiens geografische Isolation in Verbindung mit seiner Abhängigkeit von importiertem Grünkaffee macht das Land anfällig für Schwachstellen in seiner Lieferkette. Diese Schwachstellen hemmen nicht nur das Marktwachstum, sondern erschweren auch den Betrieb. Im Jahr 2024 wurden die logistischen Herausforderungen durch geopolitische Spannungen verschärft, was zu Unterbrechungen von Schiffsrouten, Anstiegen der Kraftstoffpreise und Staus in Häfen führte. Diese Probleme, wie von Padre Coffee hervorgehoben, haben die Transportkosten erhöht und die Lieferzeiten verlängert[4]Quelle: Padre Coffee, „Kaffeepreise 2024: Ein Jahresrückblick”, padrecoffee.com.au. Kleinere Röster und Spezial-Kaffeeimporteure, denen die Skaleneffekte und Lagerkapazitäten ihrer multinationalen Pendants fehlen, spüren die Auswirkungen dieser Engpässe am stärksten. Darüber hinaus gefährden verlängerte Schifffahrtsdauern und suboptimale Lagerbedingungen die Qualität des Grünkaffees, bevor er verarbeitet wird. Infolgedessen sind Marktteilnehmer gezwungen, größere Lagerbestände zu halten, was ihr Betriebskapital belastet und die Lagerkosten erhöht, während gleichzeitig der Cashflow unter Druck gerät. Als Reaktion auf diese Herausforderungen verlagern regionale Lieferketteninitiative ihren Fokus auf die Diversifizierung der Herkunftsländer. Es gibt eine bemerkenswerte Verschiebung hin zu Ursprungsländern im asiatisch-pazifischen Raum, insbesondere Papua-Neuguinea und Indonesien. Herausforderungen im Bereich Qualität und Skalierbarkeit stellen jedoch Hürden für sofortige Substitutionen dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Instantkaffee trifft auf Unterbrechung durch Trinkfertig-Kaffee

Im Jahr 2025 hält Instantkaffee einen dominierenden Marktanteil von 42,11 % und unterstreicht damit die praktischen Kaffeegewohnheiten australischer Verbraucher. Unterdessen wächst das Trinkfertig-Kaffee (RTD)-Segment mit einer lebhaften CAGR von 6,82 % und ist auf dem Weg, seine Pendants bis 2031 zu übertreffen. Diese Divergenz bei den Wachstumsraten signalisiert einen Wandel bei den Konsumtrends, wobei jüngere Stadtbewohner zunehmend die Bequemlichkeit von Trinkfertig-Optionen gegenüber traditionellen Brühmethoden bevorzugen. Gemahlener Kaffee erfreut sich robuster Absatzzahlen über Einzelhandelskanäle, während ein Anstieg von Heimbrühgeräten und strategische Allianzen mit Maschinenherstellern die Beliebtheit von Kaffeepads und -kapseln steigern. Kaffeebohnen, obwohl in geringerem Volumen, bedienen Premiumsegmente und Spezialeinzelhändler und erzielen höhere Gewinnmargen.

Diese Technologie überwindet nicht nur traditionelle Hürden in der Trinkfertig-Herstellung, sondern gewährleistet auch die Beibehaltung der Geschmacksintegrität. Dies positioniert das Produkt für eine breitere Marktakzeptanz und einen Premiumstatus. Mit der Weiterentwicklung des Markts vollzieht sich eine ausgeprägte Verschiebung hin zu Produktinnovationen, die funktionale Vorteile und einzigartige Geschmacksprofile betonen. Hersteller integrieren jetzt adaptogene Zutaten und seltene Geschmacksrichtungen, nicht nur um das Verbraucherinteresse zu wecken, sondern auch um ihre Premiumpreisstrategien zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Geschmack: Dominanz von naturbelassenem Kaffee wird durch Innovation herausgefordert

Im Jahr 2025 erfasst naturbelassener Kaffee einen beherrschenden Marktanteil von 86,74 % und unterstreicht damit die Treue des australischen Gaumens zu traditionellen Kaffeegeschmacksrichtungen. Unterdessen befinden sich aromatisierte Varianten auf einem Aufwärtspfad und verzeichnen eine projizierte CAGR von 7,48 % bis 2031. Dieser Anstieg deutet auf einen wachsenden Appetit nach Produktdifferenzierung hin. Ein solches Wachstum signalisiert einen reifenden Gaumen, der bereit ist, innovative Geschmacksfusionen zu erkunden. Dies zeigt sich besonders in den Bereichen Trinkfertig-Kaffee (RTD) und Spezialkaffee, wo Geschmacksinnovation als entscheidendes Differenzierungsmerkmal gilt. Während traditioneller, naturbelassener Kaffee eine robuste Verbraucherbasis genießt und ein breites demografisches Spektrum anspricht, ist seine anhaltende Dominanz in konsistenter Qualität und vertrauten Geschmacksprofilen verankert.

Der Boom bei aromatisierten Kaffeeprodukten ist besonders im Premiumsegment ausgeprägt. Hier zeigen Verbraucher eine größere Bereitschaft, für unverwechselbare Erlebnisse und zusätzliche funktionale Vorteile einen Aufpreis zu zahlen. Der Innovationsfokus hat sich auf die natürliche Geschmacksintegration verlagert. Dies wird durch sorgfältige Auswahl der Kaffeeursprünge, spezifische Verarbeitungstechniken und den Einsatz komplementärer Zutaten erreicht, wobei auf künstliche Aromen verzichtet wird. Dieser Ansatz resoniert mit dem wachsenden Trend gesundheitsbewusster Verbraucher. Darüber hinaus sorgen saisonale Geschmacksrichtungen und limitierte Auflagen nicht nur für Begeisterung bei treuen Kunden, sondern locken auch Neukunden an, die nach frischen Erlebnissen suchen. Das Segment nutzt die Kraft des Social-Media-Marketings, wo seine optisch ansprechenden und einzigartigen Geschmacksrichtungen häufig organische Reichweite erzielen, dank Verbraucher-Shares und Kooperationen mit Influencern.

Nach Kategorie: Premiumisierung von Spezialkaffee nimmt Fahrt auf

Im Jahr 2025 hält konventioneller Kaffee einen dominierenden Marktanteil von 78,05 %. Spezialkaffees, die Bio- und Single-Origin-Sorten umfassen, befinden sich jedoch auf einem robusten Wachstumspfad mit einer projizierten CAGR von 7,71 % bis 2031. Dieser Anstieg unterstreicht die Bereitschaft der Verbraucher, mehr für Qualität, Rückverfolgbarkeit und ethische Beschaffung zu investieren. Ein solcher Trend deckt sich mit einer größeren Bewegung hin zu bewusstem Konsum und erlebnisorientierten Käufen, die Kaffee nicht nur als Getränk, sondern als Medium zur Ausdrücken von Werten und zur Befriedigung sensorischer Erlebnisse positioniert. Der Vorteil von Spezialkaffee liegt in seinen Direkthandelsbeziehungen, überzeugenden Geschichten und robusten Margenstrukturen, die allesamt nachhaltige Geschäftspraktiken stärken.

Im Jahr 2024 führte das US-Landwirtschaftsministerium (USDA) seine Regelung zur Stärkung der Bio-Durchsetzung ein, die für Spezial-Kaffeeimporteure ein zweischneidiges Schwert darstellt. Während sie strengere Zertifizierungs- und Rückverfolgbarkeitsanforderungen vorschreibt, was das Angebot potenziell einschränkt und Qualitätsbenchmarks anhebt, eröffnet sie auch Wachstumschancen, wie von Roast Magazine hervorgehoben. Konventioneller Kaffee hingegen nutzt seine Skaleneffekte, um eine konsistente Verfügbarkeit sicherzustellen und eine breite Verbraucherbasis zu gewinnen, insbesondere in preissensiblen Segmenten und institutionellen Umgebungen. Da Verbraucher zunehmend aufgeklärter werden und die Café-Kultur aufblüht, deutet der Markt auf eine anhaltende Premiumisierung hin, die die Nuancen von Qualität und Herkunft feiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bohnentyp: Arabica-Führung begegnet der Robustheit von Robusta

Im Jahr 2025 hält Arabica-Kaffee einen Marktanteil von 58,26 % und unterstreicht damit die Präferenz australischer Verbraucher für sein überlegenes Aroma und seine aromatische Komplexität. Unterdessen wird Robusta-Kaffee bis 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen, angetrieben durch Kostenerwägungen und Strategien zur Blendoptimierung. Dieser Trend beleuchtet die anhaltende Marktspannung zwischen Qualität und wirtschaftlichem Druck, insbesondere da die Grünkaffeepreise 2024 historische Höchststände erreichten. Während Arabica aufgrund etablierter Verbraucherpräferenzen und Qualitätsassoziationen eine Premiumstellung genießt, kämpft es mit Angebotsherausforderungen, die auf klimabedingte Probleme in wichtigen Anbauregionen wie Brasilien und Kolumbien zurückzuführen sind.

Das Wachstum von Robusta wird durch verbesserte Anbau- und Verarbeitungstechniken befeuert, die den Geschmack steigern, ohne Kosten oder Versorgungssicherheit zu beeinträchtigen. Auch angesichts von Dürreherausforderungen zeigt vietnamesischer Robusta eine Klimaresilienz, die Arabica fehlt, was ihn zu einer strategischen Wahl für Importeure macht, die eine Diversifizierung der Versorgung anstreben. Darüber hinaus zeugt der Trend, den Robusta-Anteil in Blends zu erhöhen, von seiner Kosteneffektivität, insbesondere in Instantkaffee- und Handelssegmenten, in denen Preisempfindlichkeit oft Geschmackspremien überwiegt.

Nach Vertriebskanal: Dominanz des Einzelhandels trifft auf Innovation im Außer-Haus-Konsum

Im Jahr 2025 erfassen Einzelhandelskanäle einen Marktanteil von 56,44 %, indem sie Convenience, wettbewerbsfähige Preisgestaltung und ein breites Produktangebot in Supermärkten, Spezialgeschäften und Online-Plattformen nutzen. Unterdessen verzeichnen Außer-Haus-Konsum-Kanäle, befeuert durch den Aufstieg der Café-Kultur und den Fokus auf Erlebnisqualität, eine robuste CAGR von 7,08 %, projiziert bis 2031. Diese Diskrepanz bei den Wachstumsraten verdeutlicht einen Wandel im Verbraucherverhalten, bei dem Kaffee zunehmend als soziales Erlebnis und nicht nur als Koffeinquelle genossen wird. Supermärkte und Verbrauchermärkte behalten die Führung, indem sie ihre Skaleneffekte, Promotionsstärke und den Reiz des One-Stop-Shoppings nutzen, insbesondere für Stammkäufer von Kaffee.

Die boomende Café-Kultur Australiens gibt den Außer-Haus-Konsum-Kanälen erheblichen Auftrieb, wobei BeanScene anmerkt, dass die Zahl der Kaffeehäuser in den letzten Jahren um rund 30 % gestiegen ist. Diese Welle neuer Cafés schafft frische Konsumgelegenheiten und steigert die Markensichtbarkeit. Spezialgeschäfte gedeihen ebenfalls und sprechen Premiumkäufer mit kuratierten Sortimenten und sachkundigem Personal an, das das Einkaufen in ein Bildungserlebnis verwandelt und oft höhere Preise rechtfertigt sowie die Kundenbindung stärkt. Gleichzeitig erschließt sich der Online-Einzelhandel einen soliden Marktanteil. Abonnements und Direktvertriebsmodelle sind besonders bei Enthusiasten beliebt, die nach bestimmten Ursprüngen oder Marken suchen, die nicht immer in traditionellen Einzelhandelsgeschäften erhältlich sind, was E-Commerce zu einem wichtigen Kanal für Spezial- und Premiumprodukte macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält New South Wales einen Anteil von 33,95 % am australischen Kaffeemarkt und profitiert dabei von Sydneys Status als größte Metropole und Handelszentrum des Landes. Unterdessen ist Queensland die am schnellsten wachsende Region mit einer CAGR von 6,41 % bis 2031, befeuert durch steigende Bevölkerungszahlen und eine sich entwickelnde Café-Kultur. Die Marktführerschaft von New South Wales wird durch seine dichte städtische Bevölkerung, höhere verfügbare Einkommen und eine reiche Kaffeetradition gestärkt, die sowohl Premium- als auch Volumensegmente in verschiedenen Konsummomenten bedient. Die Hafeninfrastruktur des Bundesstaats erleichtert Kaffeeimporte, und seine Vertriebsnetzwerke bedienen sowohl lokale als auch nationale Märkte geschickt. Sydneys vielfältige Bevölkerung fördert die Nachfrage nach verschiedenen Kaffeestilen und Premiumangeboten, wobei innerstädtische Lagen besonders im Bereich Spezialkaffee und Café-Dichte florieren.

Queenslands robustes Wachstum ist auf steigende Bevölkerungszahlen, einen wachsenden Tourismussektor und eine sich entwickelnde Café-Kultur zurückzuführen, die alle neue Konsummöglichkeiten in städtischen und regionalen Märkten erschließen. Bemerkenswerterweise verschiebt sich Brisbanes Kaffeeszene hin zu einer Präferenz für Flat Whites gegenüber traditionellen Cappuccinos, was auf einen verfeinerten Gaumen und einen Trend zur Premiumisierung hindeutet, wie von den Brisbane Times hervorgehoben. Die Gold Coast zeigt regionales Wachstum, wobei Zarraffa's Coffee nicht nur neue Filialen eröffnet, sondern auch eine weitere landesweite Expansion anstrebt. Queenslands demografischer Vorteil ist evident, insbesondere bei seiner jüngeren Bevölkerung, die stärker zu Trinkfertig-Kaffee (RTD) neigt und offen für die Erkundung neuer Formate und Geschmacksrichtungen ist.

Melbourne verankert Victorias Marktpräsenz und gilt als Australiens Kaffeehauptstadt. Melbournes Fokus auf Premiumangebote und Spezialkaffee-Innovationen prägt nicht nur lokale Trends, sondern wirkt auch national. Die Tiefe von Melbournes Kaffeekultur wirft einen positiven Schatten auf den breiteren viktorianischen Markt, wobei Vor- und Hinterland die metropolitanen Konsumgewohnheiten und Qualitätsstandards widerspiegeln. Die Kaffeelandschaft des Bundesstaats fördert handwerkliche Methoden und Direkthandel, was sowohl die Premiumisierung von Spezialkaffee als auch eine vielfältige Palette an Ursprüngen stärkt. Das übrige Australien zeigt unterdessen ein Spektrum regionaler Märkte, jeder mit seiner eigenen Wachstumsgeschichte. Von Westaustraliens Wirtschaft, die durch Bergbauzyklen beeinflusst wird, bis hin zu Südaustraliens Kaffeekultur, die mit seiner Weinregion verwoben ist, zeigen diese Märkte Resilienz. Lokale Café-Betriebe und gemeinschaftsorientierte Kaffeeprojekte bedienen sowohl Einheimische als auch Touristen und fördern eine stabile Nachfrage, die ein konsistentes Wachstum unterstützt, selbst wenn sie von wichtigen Import- und Vertriebszentren entfernt sind.

Regulatorisches Umfeld

In Australien verkaufter Kaffee muss dem Australia New Zealand Food Standards Code entsprechen, der von Food Standards Australia New Zealand (FSANZ) verwaltet wird. Der Rahmen umfasst Anforderungen, die Zutatendeklarationen, Nährwertangaben und gegebenenfalls koffeinbezogene Angaben betreffen. Im März 2026 genehmigte das FSANZ-Board den Proposal P1056, der die Zusammensetzungs- und Kennzeichnungsanforderungen für koffeinreiche Getränke aktualisiert, mit Relevanz für kaffeehaltige Getränke, die 200 mg Koffein pro Portion überschreiten. Dies verschärft die Art und Weise, wie koffeinreichere Produkte den Verbrauchern präsentiert werden.

Auf der Importseite verwaltet das Department of Agriculture, Fisheries and Forestry (DAFF) die Biosicherheits- und Importlebensmittelkontrollen gemäß dem Biosecurity Act 2015. Importeure nutzen BICON, um spezifische Importbedingungen für grüne Kaffeebohnen und geröstete Kaffeebohnen zu bestimmen, während das Imported Food Inspection Scheme (IFIS) Inspektion und Prüfung basierend auf FSANZ-Risikoklassifizierungen verwaltet. Die Compliance-Historie und dokumentierte Lebensmittelsicherheitssysteme, einschließlich Optionen wie eines Food Import Compliance Agreement, wo anwendbar, können die Inspektionshäufigkeit und die Markteinführungsgeschwindigkeit für importierte Kaffeeprodukte beeinflussen.

Wettbewerbslandschaft

Der australische Kaffeemarkt ist moderat konsolidiert, mit globalen Konzernen und agilen Unabhängigen, die nebeneinander existieren. Nestlé SA und JDE Peet's nutzen ihre internationalen Beschaffungsnetzwerke, um Rohstoffpreisschwankungen zu managen und das Wachstum im Instantkaffeeverkauf voranzutreiben. Inländischer Marktführer Vittoria Coffee, gestärkt durch starke Café-Partnerschaften, hat kürzlich sein Glasdesign gegenüber JDE verteidigt, was seinen Markenwert unterstreicht. Luigi Lavazza sichert sich Premium-Regalplätze durch exklusive Supermarktvereinbarungen und Barista-Schulungen, während Starbucks Coffee Australia in stark frequentierten Vorortstandorten lokalisierte Getränkeinnovationen einführt.

Technologie verändert die Branche. Ultraschall-Kaltbrüh-Systeme haben Chargenzeiten verkürzt und schnellere Produkteinführungen ermöglicht, während Boutique-Röster, die kohlenstoffneutrales Rösten und Blockchain-verifizierte Zahlungen anbieten, umweltbewusste Verbraucher ansprechen. Gerätekooperationen zwischen Mühlenherstellern und Spezialkaffeehäusern bündeln Bohnen und Maschinen und schaffen zuverlässige Einnahmequellen.

Preisvolatilität veranlasst Marktteilnehmer dazu, ihre Absicherungsstrategien zu überdenken und ihre Beschaffungsquellen zu diversifizieren. Größere Unternehmen importieren aus Brasilien, Kolumbien und Äthiopien, während kleinere Röster von nahegelegenen Ursprungsländern wie Papua-Neuguinea und Timor-Leste profitieren. Marketing-Narrative, die Landwirtschaftsunterstützung und nachhaltige Praktiken hervorheben, helfen Marken, Preisanpassungen zu rechtfertigen und das Vertrauen der Verbraucher zu erhalten. Gemeinsam fördern diese Dynamiken den Wettbewerb und heben die Qualität für australische Kaffeetrinker an.

Marktführer der australischen Kaffeeindustrie

Nestle SA

Vittoria Coffee Pty Ltd.

Luigi Lavazza S.p.A.

JDE Peet's

Starbucks Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

RTD, Kaltkaffee und Premiumformate für den Heimgebrauch erweitern den adressierbaren Raum über den traditionellen heißen Kaffeehauskonsum hinaus, was Raum für konzentratartige Produkte, Einzelportionsinnovationen und aromatisierte Erweiterungen schafft, die Café-Getränke in den Einzelhandel übertragen. Unternehmensmaßnahmen spiegeln diesen Wandel wider, darunter Nespresso, das Eiskaffee und neuartigen Kaffee als Wachstumstreiber hervorhebt, zusammen mit einer neuen Flagship-Präsenz in Sydney (Pitt Street Mall) im Jahr 2026, sowie Nestle, das bequeme, geschmacksorientierte Formate durch Nescafe-Einführungen wie KitKat-inspirierte Mischungen und Erweiterungen der Espresso-Konzentrat-Reihe ausbaut.

Gleichzeitig fördern Volatilität der Lieferkette und Compliance-Druck Investitionen in widerstandsfähigere Betriebsmodelle mit höherer Kontrolle. Dies eröffnet praktische Chancen in Automatisierung, Rückverfolgbarkeit und modularer Röstkapazität. Kapazitätsausbauten werden auch durch die Australian Government Modern Manufacturing Initiative (MMI) für die Einführung von Lebensmittel- und Getränketechnologie sowie den AgriFutures Australia Australian Coffee Industry RD&E Plan 2025-2030 unterstützt, der australisch angebauten Kaffee als aufkommenden Prioritätssektor einordnet. Parallel dazu schaffen gemeinsam genutzte regionale Verarbeitungsinfrastrukturen für lokal produzierten Kaffee und Kreislaufwirtschaftsinitiativen, unterstützt von Branchenverbänden wie der Australian Coffee Traders Association, Freiräume für Dienstleister und Markeninhaber, sich durch Herkunft, Nachhaltigkeitsnachweise und stabilere Beschaffungsoptionen zu differenzieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Nestle Australia führte die Nescafe-Masterbrand-Kampagne „Make Your World“ über Bildschirme, soziale Medien und Influencer-Kanäle ein. Der Vorstoß stärkt die Markenpräsenz in einem Markt, in dem der Konsum zu Hause an Marktanteil gewinnt, und unterstützt eine schnellere Erprobung von Erweiterungen wie Mischungen und Konzentraten neben den Kern-Instantlinien.

- April 2026: Keurig Dr Pepper schloss die Übernahme von JDE Peet's im Wert von 24,9 Mrd. USD am 1. April 2026 ab. Der Zusammenschluss stellt das Kaffeeportfolio von JDE Peet's unter eine breitere globale Getränkeplattform und stärkt die Skalierung bei Beschaffung und Markeninvestitionen, was die Wettbewerbsintensität in Australien bei Instantkaffee, Kapseln und gastronomieorientierten Marken beeinflussen kann.

- März 2026: Das FSANZ-Board genehmigte den Proposal P1056 zur Aktualisierung der Zusammensetzungs- und Kennzeichnungsanforderungen für koffeinreiche Getränke, mit Relevanz für kaffeehaltige Getränke, die 200 mg Koffein pro Portion überschreiten. Dies signalisiert eine strengere Verbrauchertransparenz und könnte die Produktkennzeichnung und Compliance für Kaffeegetränke in Australien beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Gesamtwert der zum Verzehr in Australien verkauften Kaffeeprodukte im Einzelhandel und im Gastgewerbe, erfasst am Verkaufsort und ausgewiesen in USD für das angegebene Basisjahr.

Ausschlüsse des Geltungsbereichs: Wir behandeln Tee, Kakao, Kaffeemaschinen, Mahlwerke oder Café-Speisen nicht als Bestandteil des Kaffeemarktwerts.

Übersicht der Segmentierung

- Nach Produkttyp

- Kaffeebohnen

- Gemahlener Kaffee

- Instantkaffee

- Kaffeepads und -kapseln

- Trinkfertig-Kaffee (RTD)

- Nach Geschmack

- Naturbelassen

- Aromatisiert

- Nach Kategorie

- Konventioneller Kaffee

- Spezialkaffee (Bio/Single-Origin)

- Nach Bohnentyp

- Arabica

- Robusta

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Einzelhandel

- Supermärkte / Verbrauchermärkte

- Spezialgeschäfte

- Convenience-Shops

- Online-Einzelhandelsgeschäfte

- Sonstige Einzelhandels-Vertriebskanäle

- Nach Bundesstaat

- New South Wales

- Victoria

- Queensland

- Übriges Australien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Erfassung von Nachfrage- und Angebotssignalen, die ohne Bezahlschranken überprüft werden können, um sie anschließend in erklärbare Marktinputs zu übersetzen. Wir beziehen uns auf Quellen wie das Australian Bureau of Statistics für Haushaltsausgaben und CPI-Trendrichtung, das Australian Department of Agriculture, Fisheries and Forestry für den Kontext der Lebensmittelkategorie und Zollhandelsstatistiken für die Bewegung von grünem und geröstetem Kaffee in das Land.

Um die Annahmen realistisch zu halten, prüfen wir auch Quellen wie Veröffentlichungen von Branchenverbänden, peer-reviewte Fachjournale für Lebensmittelwissenschaft und Ernährung für Konsummuster sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen für Preis- und Kanalkommentare. Parallel dazu nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie sendungsbezogene Import- und Exportdatenbanken, um Volumina und Herkunftsmix zu überprüfen, wenn öffentliche Daten nicht granular genug sind. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für Datenerfassung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, das zu verifizieren, was Sekundärquellen nicht vollständig erklären können, insbesondere Kanalaufteilungen, Preisrealisierung und Mixverschiebungen zwischen Formaten wie Kapseln, Instantkaffee und Fertiggetränken. Wir sprechen mit einer Mischung aus Röstereien, Importeuren, Distributoren, Einzelhandels-Kategorieteams und Gastronomiebetreibern in ganz Australien, und das Feedback wird verwendet, um Umrechnungsfaktoren anzupassen, Wachstumstreiber zu überprüfen und zu bestätigen, dass die endgültigen Zahlen das tatsächliche Kaufverhalten widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | |

| Mittlere Ebene: 46% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 15% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Ansatzes, bei dem nationale Konsum- und Handelssignale zu einem adressierbaren Kaffeewertpool rekonstruiert und dann anhand validierter Anteile auf Formate und Kanäle verteilt werden. Um die Gesamtzahlen praktikabel zu halten, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, wie stichprobenartigen Marken- und Handelsmarken-Preispunkten, Volumenproxys auf Formatebene und Kanalprüfungen bei Distributoren und Einzelhändlern, die dann zur Feinabstimmung der endgültigen Ergebnisse verwendet werden.

Zu den wichtigsten Modelleingaben gehören Kaffeeimportvolumina und Herkunftsmix, beobachtete Einzelhandelspreisspannen nach Format (ganze Bohne, gemahlen, Instant, Kapseln und Pads sowie RTD), die Aufteilung zwischen Gastronomie und Einzelhandel, Inflation und Zeitpunkt der Kaffeepreisweitergabe sowie die Mixverschiebung hin zu Premium- und bequemen Formaten. Wenn Unternehmensangaben unvollständig sind, werden Lücken durch Peer-Benchmarks und interviewbasierte Bandbreiten geschlossen, gefolgt von Sensitivitätstests, damit die endgültige Zahl nicht von einer einzelnen Annahme abhängt.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch kurzfristige Indikatoren wie Inflation, Signale zum Außer-Haus-Verkehr und die erwartete Richtung der Rohkaffeepreise, und wird anschließend mit Expertenerwartungen zu Premiumisierung und Formatakzeptanz abgeglichen. Die endgültige Prognose wird erst veröffentlicht, nachdem der Wachstumspfad und die implizierte Pro-Kopf-Konsumtrajektorie mit dem übereinstimmen, was die Befragten in Geschäften und Cafés sehen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, darunter die Richtung der Handelsströme, Bewegungen der Einzelhandelspreise und Kanalmix-Prüfungen aus Interviews. Wenn das Modell sprunghafte Ausschläge erzeugt, werden die Treiber erneut getestet, und wir kontaktieren die Befragten erneut, wenn die Abweichung nicht durch ein bekanntes Ereignis wie einen Preisanstieg oder eine Formatverschiebung erklärt werden kann.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, beginnend mit Annahmenprüfungen, gefolgt von jahresweisen Plausibilitätstests und schließlich einer abschließenden internen Überprüfung von Tabellen und Erläuterungen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Änderungen auftreten, wonach eine neue Prüfung vor der Auslieferung abgeschlossen wird, sodass Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Größe des australischen Kaffeemarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für den australischen Kaffeemarkt zu sehen, da Quellen nicht immer dieselben Produkte, Kanäle oder Preisgrundlagen erfassen und sich auch auf unterschiedliche Basisjahre beziehen können. Unterschiede treten auch auf, wenn sich einige Herausgeber stärker auf gemeldete Umsatzpools stützen, während andere sich stärker auf konsum- und handelsbasierte Rekonstruktionen verlassen.

Einige Schätzungen tendieren zu einer engeren Definition, die hauptsächlich verpackten, im Einzelhandel verkauften Kaffee widerspiegelt, und erfassen möglicherweise den Gastronomieumsatz oder über mehrere Kanäle verkauften RTD-Kaffee nicht vollständig. In der Methodik von Mordor Intelligence wird der Gesamtwert so aufgebaut, dass er den Wert im Gastgewerbe und im Einzelhandel über ganze Bohnen, gemahlenen Kaffee, Instantkaffee, Kapseln und Pads sowie RTD-Kaffee umfasst, wobei Kanalanteile und Preisrealisierung durch Interviews und Handelssignale überprüft werden, sodass die endgültige Zahl mit dem tatsächlich in Australien Gekauften verbunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,44 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 1,41 Mrd. USD (2025) | Unterschätzt den Markt wahrscheinlich, indem der Wert des verpackten Einzelhandelskaffees betont und Teile des Gastronomieumsatzes sowie mehrkanaliger RTD-Verkäufe ausgelassen werden, was den adressierbaren Wertpool reduziert, selbst wenn das Basisjahr übereinstimmt. |

| Syndizierte Listing-Plattform B | 1,64 Mrd. USD (2025) | Orientiert sich häufig an einer Definition von verpacktem Kaffee nach Produkttyp und modernen Einzelhandelskanälen und kann vereinfachte Durchschnittspreise und Währungszeitpunkte anwenden, was die Gesamtsumme gegenüber einem kanalinklusiven Wertaufbau verringern kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, ob Gastronomie- und breitere Kanal-RTD-Verkäufe erfasst werden und wie Preise und Mix für das Basisjahr aktualisiert werden. Durch die explizite Festlegung von Geltungsbereichsregeln und anschließende Stresstests von Anteilen und Preisrealisierung mit wiederholbaren Prüfungen erzeugt die Studie eine praktische Gesamtsumme, die bei sich ändernden Marktbedingungen erneut ausgeführt und geprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Kaffeemarkt im Jahr 2026?

Die Größe des australischen Kaffeemarkts beträgt im Jahr 2026 2,58 Milliarden USD.

Welche CAGR wird für den Kaffeeumsatz in Australien bis 2031 erwartet?

Der australische Kaffeeumsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,55 % wachsen.

Welches Kaffeesegment wächst am schnellsten?

Trinkfertig-Kaffee- und Kaltbrüh-Produkte führen mit einer prognostizierten CAGR von 6,82 %.

Welcher australische Bundesstaat zeigt das höchste Wachstumspotenzial für Kaffee?

Queensland ist die am schnellsten wachsende Region, mit einer projizierten CAGR von 6,41 % bis 2031.

Seite zuletzt aktualisiert am: