Marktgröße und Marktanteil des Marktes für rohe Kaffeebohnen

Marktanalyse für rohe Kaffeebohnen von Mordor Intelligence

Die Marktgröße für Rohkaffeebohnen wird voraussichtlich von 34,20 Milliarden USD im Jahr 2025 und 36,10 Milliarden USD im Jahr 2026 auf 47,29 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,60 % im Zeitraum 2026–2031 entspricht. Knappes Angebot und erschöpfte Lagerbestände hielten die Preise für grünen Kaffee im Jahr 2025 auf einem erhöhten Niveau; der zusammengesetzte Indikatorpreis der Internationalen Kaffeeorganisation (ICO) erreichte im Februar 354,32 US-Cent pro Pfund und erhöhte damit den Margendruck auf Röster in den wichtigsten Verbraucherländern. Die Nachfrage bleibt robust, da Europa weiterhin die globalen Importe verankert, während der Asien-Pazifik-Raum durch den Ausbau von Rösterei-, Café- und inländischen Verarbeitungskapazitäten neuen Konsum generiert. Gleichzeitig treiben die Konsolidierung unter großen Händlern sowie steigende Anforderungen an Rückverfolgbarkeit und CO₂-Berichterstattung den Markt für Rohkaffeebohnen in Richtung besser kapitalisierter Lieferketten und selektiverer Herkunftspartnerschaften. Parallele Investitionen in Blockchain-Rückverfolgbarkeit umfassen derzeit 42.000 Rohkaffeebohnen-Bauern in Honduras, Indien und Kenia und verändern die Verteilung von Qualitätsprämien an Produzenten sowie die Verifizierungskosten für Käufer.

Wichtigste Erkenntnisse des Berichts

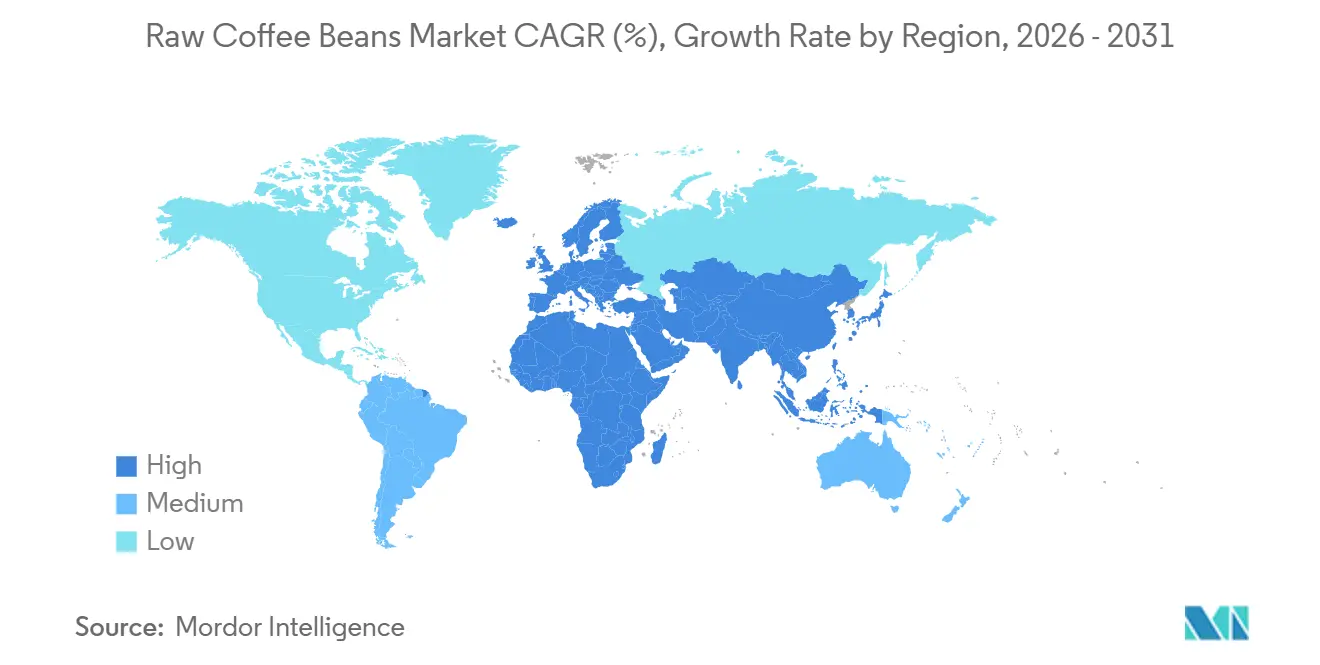

- Nach Geografie ist Europa die größte Region mit einem Anteil von 32,7 % am Markt für Rohkaffeebohnen, während der Asien-Pazifik-Raum die am schnellsten wachsende Region ist und voraussichtlich mit einer CAGR von 6,2 % im Zeitraum 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für rohe Kaffeebohnen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Spezialitätenkaffee und Premiumisierungswelle | +1.5% | Global, am stärksten in Nordamerika, Europa und urbanen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zertifizierungsprämien stützen Preisuntergrenzen für Produzenten | +0.8% | Global, mit frühen Gewinnen in der Europäischen Union, Nordamerika und Ostafrika | Mittelfristig (2–4 Jahre) |

| Die Kategorie Trinkfertiger Kaffee zieht zusätzliche Nachfrage nach grünen Bohnen an | +1.2% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika, den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Digitale Plattformen und Direkthandelsplattformen erweitern den Marktzugang | +0.5% | Global, angeführt von Japan, den Niederlanden, Kolumbien und Äthiopien | Mittelfristig (2–4 Jahre) |

| Netto-Null-Verpflichtungen von Unternehmen und Scope-3-Zusagen strukturieren die Beschaffung um | +0.6% | Europäische Union und Nordamerika, mit Folgewirkungen auf Brasilien, Vietnam und Uganda | Langfristig (≥ 4 Jahre) |

| Forschung und Entwicklung klimaresistenter und krankheitsresistenter Kaffeesorten | +0.4% | Südamerika, Afrika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Spezialitätenkaffee und die Premiumisierungswelle

Die Nachfrage nach Spezialitätenkaffee ist zu einer strukturellen Stütze des Marktes für Rohkaffeebohnen geworden, da Käufer zunehmend herkunftsspezifischen Kaffee mit höherer Rückverfolgbarkeit und stabilerer Tassenqualität suchen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichte Kolumbiens Ernte 2024/25 mit 14,8 Millionen Säcken den höchsten Ertrag seit 30 Jahren und stärkte das Angebot gewaschener Arabica-Partien für höherwertige Absatzkanäle[1]Quelle: Ausländischer Agrardienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Kaffee, Weltmärkte und Handel”, usda.gov. Dieses Premiumsignal ermutigt Anbauer, weiterhin in die Hofrenovierung zu investieren, anstatt sich ausschließlich auf kurzfristige Preisgewinne zu verlassen. Der Einsatz rostresistenter Sorten nimmt in Kolumbien zu und unterstützt eine konsistentere Qualität sowie eine höhere Widerstandsfähigkeit für premiumorientierte Exportprogramme. Das Ergebnis ist ein Markt für Rohkaffeebohnen, in dem Klassifizierung, Segregation und verifizierte Herkunftsqualität eine größere Rolle spielen als in einem rein volumengetriebenen Handel.

Zertifizierungsprämien stützen Preisuntergrenzen für Produzenten

Zertifizierungsprogramme bieten dem Markt für Rohkaffeebohnen eine stabilere Preisuntergrenze für Landwirte, insbesondere wenn die Spotpreise volatil sind und die Compliance-Kosten steigen. Fairtrade International hielt den Mindestpreis für gewaschene Arabica ab August 2023 bei 1,80 USD pro Pfund, mit einem zusätzlichen Bio-Differenzial von 0,40 USD pro Pfund, was zertifizierte Produzenten bis 2025 und 2026 weiterhin unterstützte. In Europa erreichten die Importe von Rainforest-Alliance-zertifiziertem grünem Kaffee im Jahr 2024 751 Tausend Metrische Tonnen, was 22,7 % der gesamten europäischen Grünkaffeeimporte entspricht und zeigt, dass die Zertifizierung in großen Verbrauchermärkten bereits eine bedeutende Größenordnung erreicht hat. Im Markt für Rohkaffeebohnen ist dies von Bedeutung, da Zertifizierungssysteme zunehmend zwei Funktionen gleichzeitig erfüllen: Sie helfen Produzenten, eine Prämie zu erzielen, und unterstützen die Rückverfolgbarkeitsinfrastruktur, die Käufer nun für strengere Beschaffungsregeln benötigen.

Die Kategorie Trinkfertiger Kaffee zieht zusätzliche Nachfrage nach grünen Bohnen an

Trinkfertiger Kaffee stärkt den Markt für Rohkaffeebohnen, da Hersteller einen zuverlässigen, vorausschauend geplanten Zugang zu Bohnen benötigen, die konsistenten Geschmacks- und Verarbeitungsanforderungen entsprechen. Dieses Nachfragemuster begünstigt Lieferanten, die über mehrere Vertragszyklen hinweg große, rückverfolgbare Partien liefern können, anstatt auf Spotladungen angewiesen zu sein. Nestlés Gefriertrockungsinnovation verbessert die Löslichkeit von kaltem Kaffee und verlängert die Haltbarkeit der Produkte. Im Asien-Pazifik-Raum wird die Nachfrage durch rasche Urbanisierung und eine wachsende Präferenz für praktische, portable Formate angetrieben. Fortschritte in der Verarbeitung ermöglichen nun die Verwertung von Kaffeeabfällen; ofi hat Cascara-Pulver kommerzialisiert, während PectCof niederländische Gummi-Emulgatoren extrahiert, was zusätzliche Einnahmequellen generiert und die Gesamtwirtschaftlichkeit der Kaffeebohnen verbessert.

Digitale Plattformen und Direkthandelsplattformen erweitern den Marktzugang

Digitale Kanäle erweitern den Zugang im Markt für Rohkaffeebohnen, indem sie die Anzahl der Zwischenhändler zwischen Produzenten und Käufern reduzieren. Japans TYPICA-Plattform ist in 40 Ländern tätig, verbindet Produzenten aus 36 Herkunftsländern mit mehr als 5.000 Käufern und hat berichtet, dass die durchschnittlichen Produzenteneinnahmen 2,2-mal höher sind als unter konventionellen Handelsstrukturen. Dieses Modell hilft kleineren und differenzierten Partien, Röster zu erreichen, die direkte Beziehungen wünschen, ohne ein großes physisches Beschaffungsnetzwerk aufzubauen. Langfristig wird sich der Markt für Rohkaffeebohnen voraussichtlich deutlicher zwischen standardisierten Warenströmen, die von großen Händlern abgewickelt werden, und höherwertigen Partien, die über digitale und Direkthandelssysteme verkauft werden, aufteilen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimavolatilität verursacht Produktionsausfälle in wichtigen Herkunftsländern | -0.9% | Südamerika, Asien-Pazifik und Ostafrika | Kurzfristig (≤ 2 Jahre) bis Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch die Entwaldungsverordnung der Europäischen Union (EUDR) schafft Marktzugangsbarrieren | -0.7% | Importeure der Europäischen Union sowie Exporteure aus Afrika, Mittelamerika und Asien | Mittelfristig (2–4 Jahre) |

| Preisinstabilität bei grünem Kaffee komprimiert die nachgelagerte Nachfrage | -0.8% | Global, mit stärkerem Druck in preissensiblen asiatischen und afrikanischen Verbrauchermärkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Getränke in wichtigen Verbrauchermärkten | -0.5% | Asien-Pazifik, mit sekundären Auswirkungen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimavolatilität verursacht Produktionsausfälle in wichtigen Herkunftsländern

Klimavolatilität bleibt der stärkste negative Druck auf den Markt für Rohkaffeebohnen, da sie Blüte, Fruchtansatz, Ertrag und Bohnenqualität in wichtigen Herkunftsländern direkt beeinflusst. Eine Studie aus dem Jahr 2025 in Agricultural Systems prognostizierte Arabica-Ertragsrückgänge von 23 % bis 35 % in Südamerika bis 2036 bis 2065 unter verschiedenen Emissionsszenarien[2]Quelle: Raniero Della Peruta, Valentina Mereu, Donatella Spano, Serena Marras, Remi Vezy und Antonio Trabucco, „Prognose der Arabica-Kaffeeertragstendenzen unter dem Klimawandel, eine prozessbasierte Modellierungsstudie auf kontinentaler Ebene”, cirad.fr. Separate Forschungsergebnisse, die in Climatic Change veröffentlicht wurden, zeigten, dass Brasiliens führende Arabica-produzierende Bundesstaaten später in diesem Jahrhundert noch immer mit erheblichen Ertragsrückgängen konfrontiert sein könnten, was darauf hindeutet, dass das Risiko nicht auf eine einzelne schlechte Saison beschränkt ist. Uganda steht unter mittleren Emissionsszenarien bis 2050 ebenfalls vor einer geringeren Arabica-Eignung, was zeigt, dass der Markt für Rohkaffeebohnen mit einer zunehmend geografisch ausgedehnten Klimarisikoverteilung konfrontiert ist und nicht mit einem isolierten regionalen Problem.

Compliance-Belastung durch die Entwaldungsverordnung der Europäischen Union (EUDR) schafft Marktzugangsbarrieren

Die Entwaldungsverordnung der Europäischen Union (EUDR) erhöht die Zugangkosten im Rohkaffeemarkt, da Exporteure eine entwaldungsfreie Beschaffung und eine parzellengenaue Rückverfolgbarkeit für in Europa verkauften Kaffee nachweisen müssen. Diese Belastung ist für große, gut dokumentierte Lieferanten leichter zu bewältigen als für fragmentierte Kleinbauern-Systeme mit begrenzter digitaler Registrierung. Foreign Policy berichtete, dass Äthiopiens 5 Millionen Kaffeekleinbauern-Haushalte möglicherweise etwa 2 Jahre benötigen, um die vollständige Geolokalisierung abzuschließen, was verdeutlicht, wie anspruchsvoll der Prozess für wichtige afrikanische Herkunftsländer sein kann. Das Ergebnis für den Markt für Rohkaffeebohnen ist ein wachsendes Risiko, dass die europäische Beschaffung sich auf eine kleinere Anzahl von Herkunftsländern und Exporteuren konzentriert, die bereits über Rückverfolgbarkeit in großem Maßstab verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Europa hatte im Jahr 2025 einen Anteil von 32,7 % am Markt für Rohkaffeebohnen und bleibt das größte Nachfragezentrum. Deutschland ist der führende Importeur von grünem Kaffee in Europa. Es beherbergt die Neumann Kaffee Gruppe (NKG), den weltweit größten Kaffeehandelskonzern. Ein erheblicher Teil des importierten Kaffees wird in Nachbarländer re-exportiert. Deutschland verfügt auch über die zweitgrößte Kaffeeröstindustrie in Europa, nach Italien. Laut Eurostat importierte Deutschland im Jahr 2024 1,16 Millionen Metrische Tonnen grünen Kaffee. Die Europäische Union importierte im Jahr 2024/25 46,2 Millionen 60-kg-Säcke, was zeigt, dass der reife Konsum weiterhin von einer großen industriellen Röstbasis getragen wird[3]Quelle: CBI, „Was ist die Nachfrage nach Kaffee auf dem europäischen Markt”, cbi.eu.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird voraussichtlich mit einer CAGR von 6,2 % im Zeitraum 2026 bis 2031 wachsen, was ihn zur am schnellsten wachsenden Verbrauchsregion macht. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) verzeichnet Vietnams inländischer Kaffeemarkt ein bemerkenswertes Wachstum, das durch eine expandierende Café-Kultur, steigende Einkommensniveaus und eine junge, städtische Bevölkerung angetrieben wird, die vielfältige Kaffeeerlebnisse sucht. Obwohl Exporte weiterhin die Branche dominieren, gewinnt der lokale Markt an Bedeutung. Der jährliche Pro-Kopf-Kaffeekonsum steigt stetig und erreichte im Jahr 2025 3 Kilogramm. Diese Veränderung gibt der Rohkaffeebohnen-Branche eine stärkere interne Nachfragebasis in produzierenden und benachbarten Ländern. Sie bedeutet auch, dass der Markt für Rohkaffeebohnen weniger abhängig von einem einzigen reifen Konsummuster wird und stärker von jüngeren Café-, löslichen und verarbeiteten Kaffeekanälen im Asien-Pazifik-Raum beeinflusst wird.

Südamerika ist ein bedeutender globaler Lieferant von rohen (grünen) Kaffeebohnen, mit einer erheblichen Nachfrage in Ländern wie Brasilien, Kolumbien, Peru und Ecuador. Brasilien führt sowohl bei der Produktion als auch beim Export, angetrieben durch umfangreichen Arabica- und Robusta-Anbau. Kolumbien ist international für seine Premium-Arabica-Bohnen bekannt, die in Spezialitätenkaffeemärkten weit verbreitet sind. Peru verzeichnet eine wachsende Exportnachfrage nach biologischen und nachhaltigen grünen Kaffeebohnen, insbesondere von Röstern in Nordamerika und Europa.

Wettbewerbslandschaft

Die Wettbewerbsstruktur des Marktes für Rohkaffeebohnen umfasst verschiedene Interessengruppen, darunter Produzenten, Importeure, Exporteure und Distributoren. Unternehmen wie Neumann Kaffee Gruppe, Louis Dreyfus Company, Sucafina, ECOM Agroindustrial und ofi halten einen bedeutenden Anteil an den global gehandelten Grünkaffeevolumina. Gleichzeitig bleiben kleinere Importeure und Spezialitätenhändler in lokalen und Nischenmärkten aktiv. Technologie- und Compliance-Tools gewinnen im Markt für Rohkaffeebohnen zunehmend an Bedeutung. So berichtete ofi beispielsweise, dass seine AtSource-Plattform und sein Digitaler Fußabdruck-Rechner im Jahr 2024 Treibhausgasdaten auf Hofebene für fast die Hälfte seiner direkten Kaffeevolumina lieferten. Darüber hinaus verfolgte NKG Verified über 30.000 Landwirte in 10 Ländern.

Nachhaltigkeit, Rückverfolgbarkeit und regulatorische Compliance entwickeln sich zu entscheidenden Wettbewerbsfaktoren im Markt für Rohkaffeebohnen. Führende Händler und Exporteure priorisieren Investitionen in transparente Beschaffungssysteme, Schulungsinitiativen für Landwirte und klimaresistente landwirtschaftliche Praktiken, um sich an die sich entwickelnden Käufererwartungen und internationalen Vorschriften, einschließlich der Entwaldungsverordnung der Europäischen Union (EUDR), anzupassen. Unternehmen stärken auch die Zusammenarbeit mit Genossenschaften und Zertifizierungsorganisationen, um eine konsistente Versorgung mit verantwortungsvoll beschafften Kaffeebohnen sicherzustellen. Zertifizierungen wie Rainforest Alliance, Fairtrade und Bio spielen weiterhin eine bedeutende Rolle bei der Beeinflussung von Kaufentscheidungen, insbesondere bei globalen Röstern und Spezialitätenkaffeemarken in Europa und Nordamerika.

Der Marktwettbewerb verschärft sich angesichts der wachsenden Nachfrage nach Spezialitäten- und Premiumkaffeeprodukten. Spezialitätenkaffeeimporteure und regionale Röster betonen zunehmend Single-Origin-Bohnen, Mikrolot-Beschaffung und einzigartige Geschmacksprofile, um höherwertige Marktsegmente anzusprechen. Die Einführung digitaler Handelsplattformen, Blockchain-basierter Rückverfolgbarkeitssysteme und KI-gesteuerter Lieferkettenanalysen transformiert die Beschaffungs- und Bestandsverwaltungsprozesse in der gesamten Branche weiter. Klimavariabilität in wichtigen Erzeugerländern wie Brasilien und Vietnam veranlasst Unternehmen, Beschaffungsregionen zu diversifizieren und die Widerstandsfähigkeit der Lieferkette zu stärken, um Preisschwankungen und Produktionsrisiken zu mindern.

Jüngste Branchenentwicklungen

- August 2025: Die Vereinigten Staaten verhängten 50 % Zölle auf brasilianischen Kaffee und 40 % auf kolumbianische und vietnamesische Bohnen, um inländische Industrien zu schützen, Handelsungleichgewichte zu beheben und die Diversifizierung der Versorgung zu fördern. Diese Zölle erhöhten die Importkosten und veranlassten Importeure, Lieferungen zu beschleunigen und die Beschaffung neu zu bewerten, um Kosten zu minimieren und die Versorgungsstabilität aufrechtzuerhalten.

- August 2024: Intercontinental Exchange (ICE) führte seinen Rohstoff-Rückverfolgbarkeitsdienst mit Space Intelligence ein und lieferte geospatiale Waldkartierung für Kaffeelieferketten im Vorfeld der Entwaldungsregeln der Europäischen Union.

- November 2023: Saudi Coffee Company, eine Einheit des Öffentlichen Investitionsfonds, hat ihre erste Modellhof in Jazan eröffnet. Das eine Million Quadratmeter große Gelände dient als lebendes Labor für nachhaltigen Coffea arabica-Anbau. Bis 2030 plant das Projekt, fünf Millionen Kaffeebäume zu pflanzen und die jährliche Produktion des Königreichs von 300 Tonnen auf 2.500 Metrische Tonnen zu steigern. Das Programm unterstützt die Saudi Vision 2030 und folgt dabei globalen Best-Practice-Landwirtschaftsstandards.

Berichtsumfang des globalen Markts für rohe Kaffeebohnen

Rohkaffeebohnen sind die Samen der Kaffeepflanze, die geröstet und verarbeitet werden, um Kaffeepulver, Granulate und andere Getränkeformen herzustellen. Der Markt für Rohkaffeebohnen ist nach Geografie segmentiert (Nordamerika, Südamerika, Asien-Pazifik und weitere Regionen). Der Bericht umfasst eine Produktionsanalyse (Volumen), eine Verbrauchsanalyse (Wert und Volumen), eine Exportanalyse (Wert und Volumen), eine Importanalyse (Wert und Volumen) sowie eine Preisentwicklungsanalyse. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Nordamerika | Vereinigte Staaten |

| Mexiko | |

| Südamerika | Brasilien |

| Kolumbien | |

| Peru | |

| Europa | Deutschland |

| Italien | |

| Schweiz | |

| Asien-Pazifik | Vietnam |

| Indonesien | |

| Indien | |

| China | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Afrika | Äthiopien |

| Uganda |

| Nach Geographie (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse) | Nordamerika | Vereinigte Staaten |

| Mexiko | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Peru | ||

| Europa | Deutschland | |

| Italien | ||

| Schweiz | ||

| Asien-Pazifik | Vietnam | |

| Indonesien | ||

| Indien | ||

| China | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Afrika | Äthiopien | |

| Uganda | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Rohkaffeebohnen bis 2031 sein?

Der Markt für Rohkaffeebohnen wurde im Jahr 2025 auf 34,20 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 47,29 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum beim Kaffeekonsum?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Verbrauchsregion mit einer prognostizierten CAGR von 6,2 % im Zeitraum 2026 bis 2031, unterstützt durch steigende Nachfrage in China und Vietnam.

Wie wirkt sich die Entwaldungsverordnung der Europäischen Union auf den Kaffeehandel aus?

Die Verordnung erhöht die Kosten für Rückverfolgbarkeit und Geolokalisierung, insbesondere für Herkunftsländer mit vielen Kleinbauern, was dazu führen könnte, dass die Beschaffung der Europäischen Union sich stärker auf weniger, aber compliance-bereite Lieferanten konzentriert.

Welche Unternehmen sind im globalen Kaffeehandel am einflussreichsten?

Neumann Kaffee Gruppe, Louis Dreyfus Company, Sucafina, ECOM Agroindustrial und ofi bleiben die einflussreichsten Händler der obersten Kategorie, unterstützt durch Größe, Finanzierung und Compliance-Systeme.

Welche Auswirkungen haben die US-amerikanischen Zölle auf brasilianischen Kaffee?

Der 50-%-Zoll zwingt Importeure, Käufe vorzuziehen und die Beschaffung zu diversifizieren, was langfristig die Handelsströme weg von Brasilien umleiten könnte.

Seite zuletzt aktualisiert am: