Größe und Marktanteil des chinesischen Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

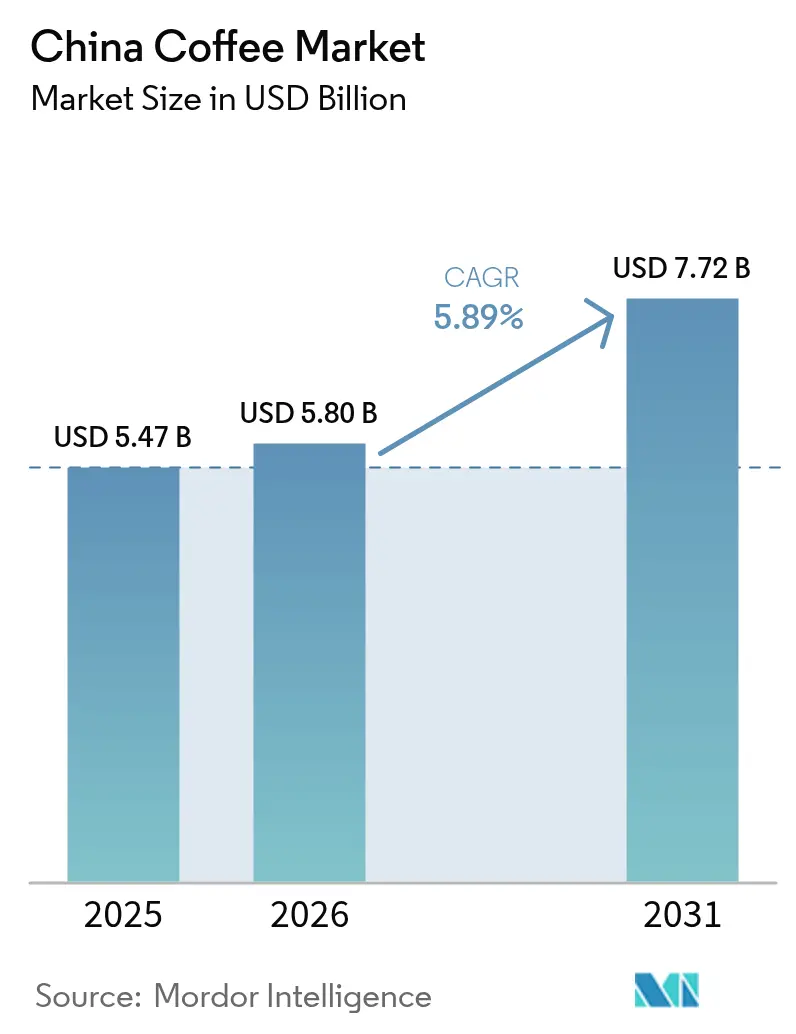

| Marktgröße im Basisjahr (2025) | 5.47 Milliarden US-Dollar |

| Marktgröße (2026) | 5.80 Milliarden US-Dollar |

| Marktgröße (2031) | 7.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Kaffeemarkts von Mordor Intelligence

Die Größe des chinesischen Kaffeemarkts wurde im Jahr 2025 auf 5,47 Milliarden USD geschätzt und soll von 5,80 Milliarden USD im Jahr 2026 auf 7,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,89 % während des Prognosezeitraums (2026–2031). Anhaltende Urbanisierung, höhere verfügbare Einkommen und veränderte Lebensstilpräferenzen treiben Verbraucher weiterhin zum Kaffee als moderne Alternative zum traditionellen Tee. Darüber hinaus unterstreichen staatliche Eintauschprogramme, die Kaffeemaschinen subventionieren, sowie ein Anstieg der Kaffeeimporte um 32,5 % im Jahresvergleich im Jahr 2024 gemäß dem USDA die politisch gesteuerte Nachfrageschaffung. Im chinesischen Kaffeemarkt setzen inländische Marken Datenanalysen ein, um Wachstumschancen in Städten niedrigerer Kategorien zu identifizieren und so eine systematische Filialexpansion und Marktdurchdringung zu ermöglichen. Der Markt zeigt eine zunehmende Premiumisierung durch Spezialitätenkaffeeprodukte, Single-Origin-Auswahlen und spezifische Brühmethoden, die den Verbraucheranforderungen entsprechen. Multinationale Anbieter steigern die Marktkonkurrenzfähigkeit durch Investitionen in lokale Forschung und Entwicklung und passen Geschmacksprofile, Verpackungen und Produktformate an die Präferenzen chinesischer Verbraucher an. Diese operativen Strategien in Expansion und Produktentwicklung verändern das Wettbewerbsumfeld und erweitern den Kaffeekonsum über die großen städtischen Märkte hinaus.

Wichtigste Erkenntnisse des Berichts

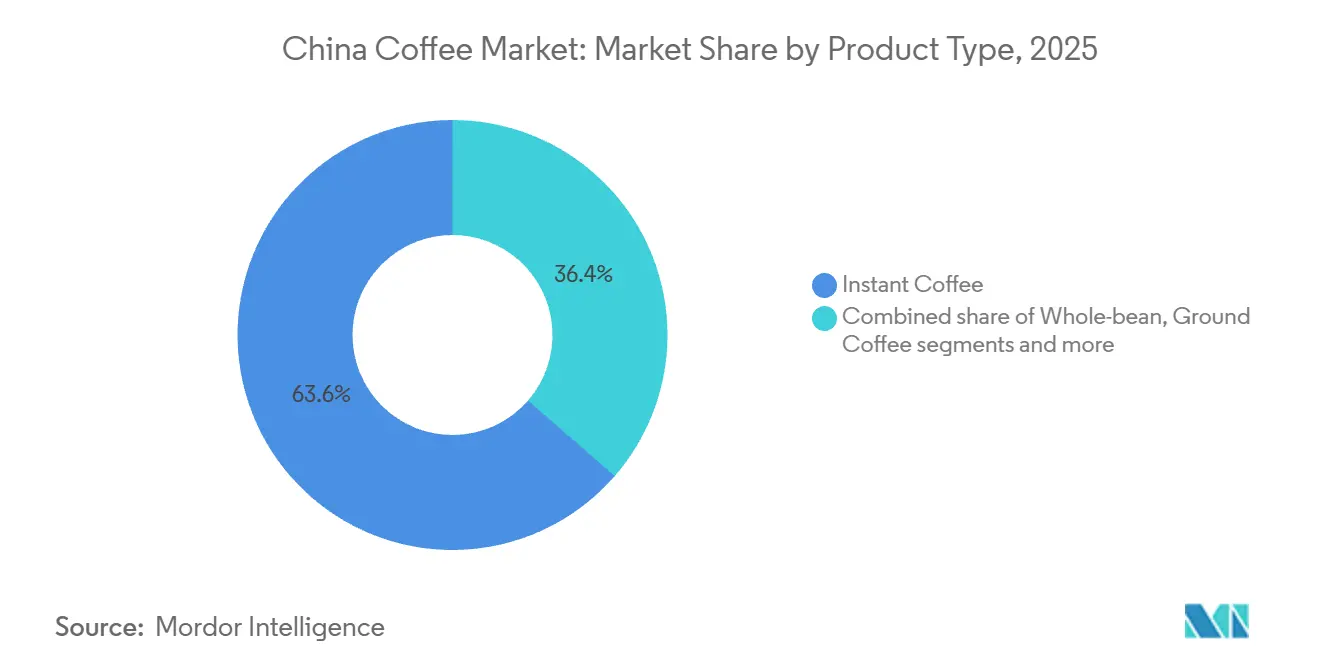

- Nach Produkttyp hielt Instantkaffee im Jahr 2025 einen Marktanteil von 63,61 % am chinesischen Kaffeemarkt, während Kaffeepads und -kapseln bis 2031 voraussichtlich mit einer CAGR von 9,89 % wachsen werden.

- Nach Geschmack entfielen im Jahr 2025 auf Naturvarianten 59,94 % des Umsatzanteils; aromatisierter Kaffee soll bis 2031 mit einer CAGR von 6,44 % wachsen.

- Nach Kategorie entfielen auf konventionelle Angebote im Jahr 2025 78,35 % der Größe des chinesischen Kaffeemarkts, während Spezialitätenlinien (Bio/Single-Origin) mit einer CAGR von 6,97 % wachsen.

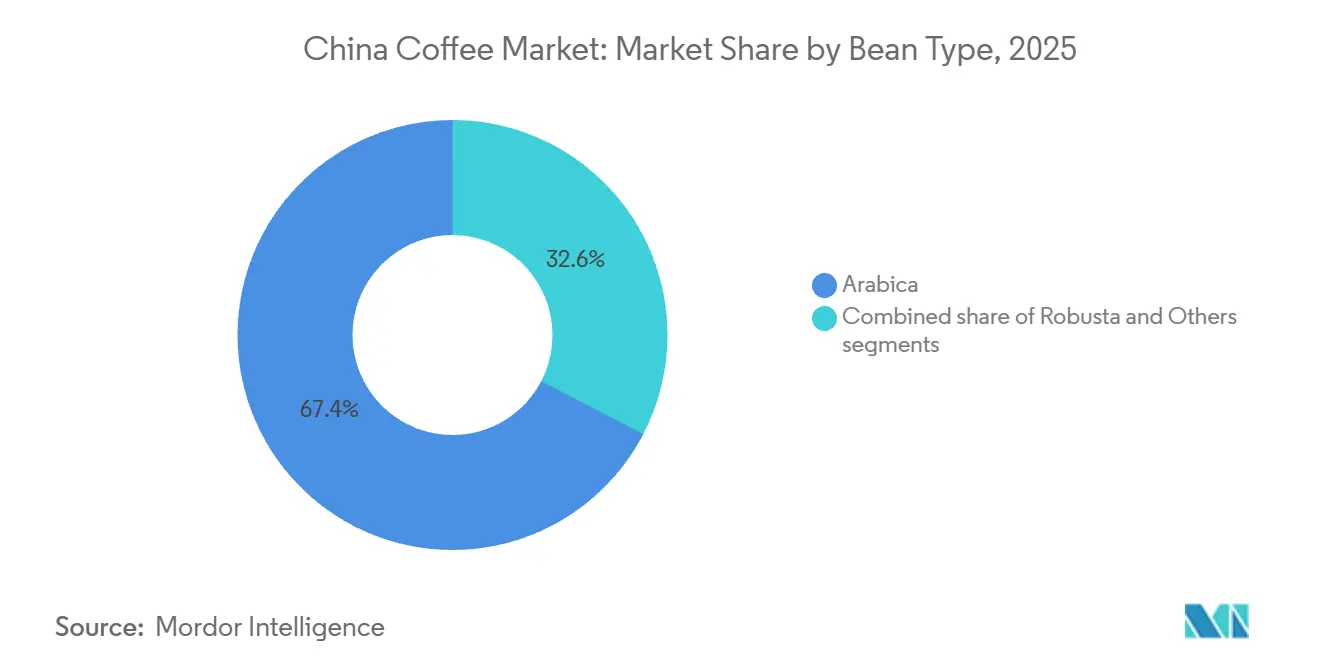

- Nach Bohnentyp führten Arabica-Bohnen im Jahr 2025 mit einem Anteil von 67,38 %; der Anteil sonstiger Sorten soll dank Kostenoptimierung bei Instantmischungen mit einer CAGR von 5,99 % steigen.

- Nach Vertriebskanal entfielen auf den Einzelhandel im Jahr 2025 83,00 % des Umsatzes, während Außer-Haus-Konsumstätten aufgrund der aufkommenden Café-Kultur mit einer CAGR von 6,79 % wachsen.

- Nach Geografie lieferte Ostchina im Jahr 2025 43,30 % des Werts, während Nordchina auf eine CAGR von 6,09 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Kaffeemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Interesse an Spezialitäten-, Gourmet- und handwerklich hergestelltem Kaffee | +1.2% | Ost- und Südchina, mit Ausstrahlungseffekten auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Expansion der Café-Kultur | +1.5% | National, mit frühen Gewinnen in Shanghai, Peking, Guangzhou | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit einheimischer Marken | +0.9% | National, besonders stark in Städten niedrigerer Kategorien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Bequemlichkeit | +1.1% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für den Kaffeeanbau in Yunnan | +0.7% | Nationale Produktion, regionale Konsumvorteile | Langfristig (≥ 4 Jahre) |

| Wachsende Gesundheits- und Wellnesstrends | +0.8% | Kernregion Ostchina, Ausweitung auf südliche Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse an Spezialitäten-, Gourmet- und handwerklich hergestelltem Kaffee

Die Welle der Premiumisierung verändert den Kaffeemarkt in China, da Verbraucher zunehmend Spezialitäten-, Gourmet- und handwerklich hergestellten Kaffee nachfragen. Dieser Wandel wird durch eine starke Präferenz für einzigartige Geschmacksprofile und überzeugende Herkunftsgeschichten angetrieben. Die Provinz Yunnan führt diese Transformation an, unterstützt durch staatliche Ziele, bis 2024 eine Spezialitätenkaffeequote von 30 % und eine Tiefverarbeitungsrate von 80 % zu erreichen, was höhere Qualität und lokale Innovation fördert. Große internationale Marken wie Starbucks und Costa Coffee haben ihr Premiumangebot erweitert, während inländische Akteure wie Luckin Coffee und Tim Hortons mit regional inspirierten Getränken innovieren und Kaffee mit Tees und Früchten kombinieren, um den chinesischen Präferenzen gerecht zu werden. Die Einführung von sechs neuen Produkten durch Nestlé im April 2024, darunter der innovative „Guoran Light Coffee”-Fruchtee, zeigt, wie etablierte Marken sich an lokale Geschmäcker anpassen und dabei globale Standards aufrechterhalten. Die Premiumisierung ist besonders in den Städten der ersten Kategorie in Ostchina ausgeprägt, wo Verbraucher bereit sind, einen Aufpreis für Erlebnisse zu zahlen, die auf Handwerkskunst, Storytelling und hochwertiger Beschaffung basieren. Die Café-Kultur floriert, mit einer Nachfrage nach handwerklich gebrühtem Kaffee, Signature-Drinks und Umgebungen, die soziale Interaktionen fördern. Lokale Röstkapazitäten und Investitionen in Forschung und Entwicklung, insbesondere von Marken wie Soulmade Coffee in Shenzhen, werden ausgebaut, um China-spezifische Geschmacksprofile zu entwickeln, die internationale Expertise mit traditionellen Geschmäckern verbinden. Dieses Wachstum treibt die Produktdiversifizierung voran und fördert die Verbraucheraufklärung. Die Konvergenz von staatlicher Unterstützung, Markeninnovation und sich wandelnden städtischen Verbrauchererwartungen gestaltet die Kaffeelandschaft zu einem der dynamischsten Premiumkaffeemärkte weltweit um.

Expansion der Café-Kultur

Die rasche Expansion der Café-Kultur in China hat zur Eröffnung von fast 12.000 neuen Cafés im vergangenen Jahr geführt und die Gesamtzahl der Standorte bis Ende 2024 auf rund 67.000 gebracht. Dieses Wachstum erstreckt sich über die großen Ballungsräume hinaus auf aufstrebende „neue Städte der ersten Kategorie”, wo jüngere und berufstätige Verbraucher die Nachfrage nach erschwinglichen und bequemen Kaffeeoptionen antreiben. Lokale Ketten wie Nowwa Coffee treiben diese Expansion voran. Mit über 2.000 Standorten in kompakten Ladenformaten in Convenience-Stores und Hotels richtet sich Nowwa an Büroangestellte und Dienstleistungsbranchenmitarbeiter, die bisher auf Energydrinks angewiesen waren. Die staatliche Unterstützung für lokalen Kaffee, insbesondere für Bohnen aus der Provinz Yunnan, hat die inländische Kaffeekultur weiter gestärkt und ihre Integration in den Alltag gefördert. Der Markt steht jedoch vor zunehmenden Herausforderungen, darunter Marktsättigung und intensiver Preiswettbewerb, die 2024 zu einem Rückgang der durchschnittlichen Kaffeepreise um 14 % geführt haben. Um wettbewerbsfähig zu bleiben, diversifizieren viele Kaffeeketten ihr Angebot durch die Aufnahme von Teegetränken, Snacks und kulturell thematisierten Getränken und stärken ihre Präsenz in sozialen Medien sowie ihre lokale Relevanz. Dieser Wandel spiegelt breitere Veränderungen im chinesischen Verbraucherverhalten wider, bei dem Kaffee zunehmend als soziales und funktionales Getränk wahrgenommen wird. Infolgedessen passen globale und inländische Marken ihre Strategien an, um in einem schnell wachsenden, aber hochkompetitiven Markt zu bestehen. Die sich entwickelnde Café-Kultur ist ein entscheidender Wachstumstreiber im chinesischen Kaffeemarkt und gestaltet die Konsummuster in städtischen Gebieten neu.

Zunehmende Beliebtheit einheimischer Marken

Inländische Kaffeemarken in China stärken ihre Marktposition rasch, angetrieben durch aggressive Expansionsstrategien und lokalisierte Produktangebote, die den Verbraucherpräferenzen entsprechen. Luckin Coffee beispielsweise betreibt ab 2024 über 22.000 Filialen in ganz China und nutzt ein kapitalschonendes Franchisemodell sowie schnelle Innovationszyklen, um kontinuierlich neue Getränke einzuführen und die Kundenbindung aufrechtzuerhalten [1]Quelle: Luckin Coffee Inc., „Luckin Coffee gibt Finanzergebnisse für das vierte Quartal und das Geschäftsjahr 2024 bekannt”, luckincoffee.com . Cotti Coffee, das Starbucks in der Filialanzahl übertroffen hat, verdeutlicht die Wettbewerbsintensität unter den lokalen Akteuren. Diese Marken zeichnen sich dadurch aus, dass sie chinesische Geschmäcker bedienen, indem sie größere Portionsgrößen anbieten, traditionelle Zutaten in innovative Geschmacksrichtungen integrieren und Preisstrategien umsetzen, die Premiumkaffee für Verbraucher mit mittlerem Einkommen zugänglicher machen. Ihr strategischer Fokus auf Städte niedrigerer Kategorien, in denen globale Ketten nur begrenzt präsent sind, ermöglicht es ihnen, eine frühe Marktdominanz zu etablieren. Dieser lokalisierte Ansatz, kombiniert mit rascher Filialexpansion und effektivem digitalem Marketing, ermöglicht es inländischen Marken, eine vielfältige Verbraucherbasis zu erschließen. Der Erfolg dieser Unternehmen spiegelt einen breiteren Trend im chinesischen Kaffeemarkt wider, bei dem eine starke inländische Führungsposition internationale Marken eher ergänzt als mit ihnen konkurriert und die Konsummuster landesweit neu gestaltet. Dieser Trend steht im Einklang mit der staatlichen Unterstützung für das Wachstum der Inlandsindustrie und der wachsenden Verbrauchernachfrage nach kulturell relevanten Kaffeeerlebnissen. Eine solche strategische Positionierung sichert das nachhaltige Wachstum einheimischer Marken im sich schnell ausdehnenden chinesischen Kaffeemarkt.

Staatliche Anreize für den Kaffeeanbau in Yunnan

Die staatliche Unterstützung hat eine solide Grundlage für nachhaltiges Wachstum in der Kaffeeindustrie Yunnans geschaffen, die ab 2023 über 98 % des chinesischen Kaffeeanbaus und der -produktion ausmachte [2]Quelle: Informationsbüro des Staatsrats der Volksrepublik China (SCIO), „SCIO-Briefing zur Förderung der hochwertigen Entwicklung in Yunnan”, english.scio.gov.cn . Lokale Richtlinien priorisieren moderne landwirtschaftliche Praktiken und Spezialitätenkaffeesorten und stehen im Einklang mit nationalen Zielen der Ernährungssicherheit und der Revitalisierung des ländlichen Raums. Maßnahmen wie die Identifizierung optimaler Kaffeeanbaugebiete und die Einführung hochwertiger Kaffeesorten haben die Premiumproduktionsraten gesteigert. Bis 2024 soll die Spezialitätenkaffeequote 30 % erreichen, während die Tiefverarbeitung 80 % erzielen soll. Das „Tausend-, Hundert- und Zehntausend-Projekt” von Baoshan integriert Kaffeegüter, -läden und Landwirte und stärkt die Lieferkette. Diese Maßnahmen verbessern die Kaffeequalität und Marktkonkurrenzfähigkeit und fördern gleichzeitig den Technologietransfer und fortschrittliche Anbautechniken. Partnerschaften, insbesondere mit brasilianischen Exporteuren, sichern die Versorgungskontinuität angesichts globaler Marktschwankungen. Unterstützt durch Schulungsprogramme und Forschungszentren verlagert sich der Kaffeesektor Yunnans vom Export roher Bohnen hin zu wertschöpfenden Premiumprodukten. Diese Transformation positioniert China als wichtigen Akteur in der globalen Kaffeeindustrie und treibt gleichzeitig das wirtschaftliche Wachstum und die Nachhaltigkeit im ländlichen Raum voran. Ein umfassendes politisches Rahmenwerk ist entscheidend dafür, die Kaffeeproduktion Yunnans als hochwertige, weltweit anerkannte Marke innerhalb des wachsenden chinesischen Kaffeemarkts zu etablieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schwankungen der globalen Kaffeebohnenpreise | -0.8% | National, mit stärkeren Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende gesundheitliche Bedenken gegenüber Koffein | -0.5% | National, stärker in ländlichen und älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und Regulierungskonformität | -0.6% | National, besonders Importeure und Verarbeiter betreffend | Langfristig (≥ 4 Jahre) |

| Starke kulturelle Präferenz für Tee in ländlichen Gebieten | -0.9% | Ländliche Regionen und kleinere Städte landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen der globalen Kaffeebohnenpreise

Schwankungen der globalen Kaffeebohnenpreise stellen erhebliche Herausforderungen für Unternehmen dar, die im chinesischen Kaffeemarkt tätig sind, und üben Druck auf die Gewinnmargen in einem intensiv wettbewerbsorientierten Markt aus. Im Jahr 2023 importierte China, der fünftgrößte Kaffeeimporteur der Welt, Kaffee im Wert von über 1,1 Milliarden USD gemäß der Chinesischen Kammer für Import und Export von Lebensmitteln, einheimischen Erzeugnissen und tierischen Produkten. Dies macht den nationalen Kaffeesektor besonders anfällig für Versorgungsunterbrechungen aus führenden kaffeeproduzierenden Ländern. Erschwerend kommt hinzu, dass die Allgemeine Zollverwaltung Chinas (GACC) eine strenge Registrierung für Kaffeebohnen vorschreibt und diese als mittel- bis hochriskante Lebensmittel einstuft [3]Quelle: Allgemeine Zollverwaltung Chinas (GACC), „Wie Lebensmittelprodukte nach China exportiert werden”, china-gacc.agency. Diese Einstufung erfordert von Importeuren die Bewältigung strenger Dokumentations- und Testanforderungen, was ihre Kosten erhöht und den Prozess verkompliziert. Der intensive Preiswettbewerb unter inländischen Marken hat den durchschnittlichen Preis einer Tasse Kaffee gesenkt. Als Reaktion darauf diversifizieren Unternehmen wie Luckin Coffee und lokale Röster ihre Beschaffungsstrategien und knüpfen direkte Verbindungen zu kaffeeproduzierenden Regionen, um stabile Lieferketten anzustreben. Diese strategischen Investitionen sind jedoch mit erheblichem Kapitalbedarf und einem langfristigen Engagement verbunden, was eine Balance zwischen Qualitätssicherung und Kostenmanagement erfordert. Die anhaltende Preisvolatilität unterstreicht den kritischen Bedarf an Lieferkettenresilienz und strategischer Beschaffung im aufstrebenden chinesischen Kaffeemarkt. Da die Verbrauchernachfrage steigt und Marken um Relevanz und Rentabilität konkurrieren, wirken diese Herausforderungen als erhebliches Hemmnis für die Marktexpansion und fordern innovative Beschaffungs- und Betriebsmanagementstrategien.

Starke kulturelle Präferenz für Tee in ländlichen Gebieten

Der traditionelle Teekonsum im ländlichen China bleibt eine tief verwurzelte kulturelle Norm und stellt trotz des rasanten Wachstums der Kaffeekultur in städtischen Gebieten eine erhebliche Herausforderung für die Kaffeeakzeptanz dar. Ländliche Verbraucher bevorzugen weiterhin Tee aufgrund des langjährigen kulturellen Erbes und etablierter Konsumgewohnheiten, wobei ältere Generationen Kaffee als tägliches Getränk besonders ablehnend gegenüberstehen. Diese Präferenz wird durch die wirtschaftliche Bedeutung der Teeproduktion und des Teekonsums in diesen Regionen weiter gestützt, wo Millionen von Teekonsumenten zu seiner Rolle als Grundnahrungsmittel im Alltag und in sozialen Bräuchen beitragen. Obwohl Urbanisierung und die Migration jüngerer Berufstätiger in kleinere Städte die Kaffeekultur allmählich in diese unerschlossenen Märkte einführen, dominiert Tee weiterhin die Getränkepräferenzen im ländlichen Raum. Das Aufkommen ländlicher Cafés beginnt jedoch, die lokale Wahrnehmung zu verändern, da jüngere Bevölkerungsgruppen eine zunehmende Offenheit gegenüber Kaffeeerlebnissen zeigen. Während die starke kulturelle Präferenz für Tee ein wesentliches Hemmnis für die Marktdurchdringung von Kaffee bleibt, deuten demografische Verschiebungen und die Exposition gegenüber neuen Lebensstilen darauf hin, dass dieser Widerstand im Laufe der Zeit abnehmen könnte, was Möglichkeiten für die schrittweise Ausweitung des Kaffeekonsums über städtische Zentren hinaus schafft. Unternehmen wie Luckin Coffee und lokale Café-Initiativen erkunden diese Möglichkeiten, indem sie ihr Angebot anpassen, um traditionelle Präferenzen mit dem wachsenden Kaffeetrend in Einklang zu bringen. Diese sich entwickelnde Dynamik verdeutlicht das komplexe Zusammenspiel von Tradition und Moderne, das für die Entwicklung des chinesischen Kaffeemarkts entscheidend ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Instantkaffee

Im Jahr 2025 entfällt auf Instantkaffee ein dominanter Marktanteil von 63,61 %, angetrieben durch eine starke Verbrauchernachfrage nach Bequemlichkeit und Erschwinglichkeit. Das Segment der Kaffeepads und -kapseln verzeichnet jedoch ein rasantes Wachstum mit einer prognostizierten CAGR von 9,89 % bis 2031. Dieses Wachstum ist auf Fortschritte in der Kühlkettenlogistik und das zunehmende Tempo des städtischen Lebensstils zurückzuführen. Kaffeepads und -kapseln stellen eine Premiumkategorie mit erheblichem Wachstumspotenzial dar, wie der Erfolg von Nespresso durch lokalisierte Produktanpassungen und größere Portionsgrößen belegt, die auf die Verbraucherpräferenzen zugeschnitten sind. Der Wandel von Instant- zu Frischkaffeeformaten unterstreicht einen breiteren Trend zur Premiumisierung, wobei der Marktanteil von Frischkaffee stetig zunimmt.

Millennials und die Generation Z in China treiben den Instantkaffeemarkt an, indem sie trendige, moderne Getränke bevorzugen, die zu ihrem schnelllebigen und erlebnisorientierten Lebensstil passen. Diese jüngeren Verbraucher wählen zunehmend bequeme Formate gegenüber traditionellen Teeritualen. Daten der Internationalen Kaffeeorganisation (ICO) unterstützen diesen Trend und zeigen ein rasantes jährliches Wachstum des Kaffeekonsums in China im vergangenen Jahrzehnt. Infolgedessen ist China, basierend auf Import- und abgeleiteten Zahlen, der größte Kaffeekonsument weltweit, wobei jüngere Bevölkerungsgruppen dieses Wachstum in städtischen Gebieten anführen.

Nach Geschmack: Naturvarianten führend mit beschleunigender Aromatisierungsinnovation

Naturkaffeevarianten halten im Jahr 2025 einen bedeutenden Marktanteil von 59,94 % und unterstreichen die starke Verbraucherpräferenz für traditionelle Geschmäcker sowie die anhaltende Dominanz des Instantkaffeekonsums. Andererseits erlebt das Segment aromatisierter Kaffee ein robustes Wachstum mit einer prognostizierten CAGR von 6,44 % bis 2031. Dieses Wachstum wird durch die Einführung innovativer Produkte angetrieben, die auf lokale Geschmackspräferenzen eingehen und saisonale Zutaten einbeziehen. So zeigt beispielsweise die Einführung von Guoran Light Coffee

durch Nestlé, Chinas erstem Kaffee-Fruchtee, zusammen mit Zitrus-Varianten im Jahr 2024, wie Unternehmen strategisch Kaffee mit vertrauten Geschmäckern kombinieren, um die Marktdurchdringung zu verbessern. Das Segment aromatisierter Kaffee profitiert auch von der zunehmenden Bereitschaft jüngerer Verbraucher, neue Geschmacksprofile auszuprobieren, kombiniert mit dem Einfluss sozialer Medien bei der Förderung einzigartiger und ansprechender Getränkeerlebnisse.

Lokale Marken wie Luckin Coffee haben Geschmacksinnovation effektiv als Wettbewerbsstrategie genutzt und führen häufig zeitlich begrenzte Angebote ein, die bei Verbrauchern Begeisterung wecken und das Engagement in sozialen Medien fördern. Dieser Trend zur Geschmacksdiversifizierung steht im Einklang mit breiteren Verschiebungen in der chinesischen Esskultur, wo Fusionskonzepte und internationale Einflüsse immer breiter akzeptiert werden. Saisonale und festivalbezogene Geschmacksrichtungen haben sich als besonders wirksam erwiesen, um das Verbraucherinteresse aufrechtzuerhalten, da Marken durch Marketingkampagnen mit begrenzter Verfügbarkeit, die ein Gefühl von Dringlichkeit und Exklusivität erzeugen, Wiederholungskäufe fördern können.

Nach Kategorie: Konventionelle Dominanz mit Spezialitätenbeschleunigung

Konventioneller Kaffee dominiert weiterhin mit einem Marktanteil von 78,35 % im Jahr 2025, angetrieben durch das kostenbewusste Verhalten der Verbraucher und die weit verbreitete Präferenz für Instantkaffeeformate. Im Gegensatz dazu erlebt das Spezialitätenkaffeesegment, das Bio- und Single-Origin-Sorten umfasst, ein robustes Wachstum mit einer prognostizierten CAGR von 6,97 % bis 2031. Dieses Wachstum spiegelt eine klare Verschiebung hin zur Premiumisierung und sich wandelnden Verbraucherpräferenzen für hochwertigere Produkte wider. Staatliche Initiativen in der Provinz Yunnan, die darauf abzielen, 2024 eine Spezialitätenkaffeeproduktionsrate von 30 % zu erreichen, stärken die inländischen Lieferkettenkapazitäten zur Unterstützung des Premiumkaffeesegments. Der Spezialitätenkaffeemarkt wird weiter durch zunehmendes Gesundheits- und Umweltbewusstsein unter städtischen Verbrauchern angetrieben, insbesondere in Städten der ersten Kategorie, wo höhere verfügbare Einkommen die Akzeptanz von Premiumprodukten ermöglichen.

Globale Kaffeemarken intensivieren ihren Fokus auf das Spezialitätensegment durch erhebliche Investitionen in Forschung und Entwicklung. Viele Unternehmen errichten lokale Forschungs- und Entwicklungszentren, um Premiumangebote zu entwickeln, die auf den chinesischen Markt zugeschnitten sind und globale Expertise mit lokalen Geschmackspräferenzen verbinden. Darüber hinaus treiben die Expansion unabhängiger Cafés und der wachsende Einfluss der Dritte-Welle-Kaffeekultur, die Faktoren wie Herkunft, Verarbeitungstechniken und Brühmethoden betont, den Spezialitätenkaffeemarkt voran. Dieser Trend bietet sowohl inländischen als auch internationalen Akteuren erhebliche Möglichkeiten, sich durch überlegene Qualität, Nachhaltigkeitsinitiativen und einzigartige Geschmacksprofile zu differenzieren und so Premiumpreise in einem zunehmend wettbewerbsintensiven Umfeld zu erzielen.

Nach Bohnentyp: Arabica-Führerschaft mit Robusta-Kostenoptimierung

Arabica-Bohnen halten im Jahr 2025 einen beherrschenden Anteil von 67,38 % am Markt, angetrieben durch ihre überlegenen Geschmacksprofile, die sie zur bevorzugten Wahl in Premium- und Spezialitätenkaffeesegmenten machen. Andererseits werden sonstige Sorten voraussichtlich bis 2031 mit einer robusten CAGR von 5,99 % wachsen. Dieses Wachstum wird durch ihre Kosteneffizienz und Eignung für die Instantkaffeeproduktion angetrieben und steht im Einklang mit den von Branchenakteuren übernommenen Kostenoptimierungsstrategien. In der inländischen Kaffeeproduktion Chinas konzentriert sich die Provinz Yunnan hauptsächlich auf Robusta-Bohnen für Instantkaffeeanwendungen, während Hochlagen in der Region hochwertige Arabica-Sorten für Spezialitätenkaffeemärkte produzieren. Die Segmentierung der Bohnentypen spiegelt breitere Marktdynamiken wider, wobei Arabica Premiumisierungstrends unterstützt und Robusta die Preiswettbewerbsfähigkeit vorantreibt.

Strategien zur Importdiversifizierung spielen eine entscheidende Rolle bei der Stärkung der Lieferkettenresilienz und der Verbesserung der Preisverhandlungskapazitäten. Die Anzahl der Kaffeeimportquellen in China ist erheblich gestiegen, von 31 im Jahr 1995 auf derzeit 75. Brasilianische Kaffeeexporteure haben diesen Trend genutzt und ihre Lieferungen an den chinesischen Markt deutlich erhöht. Darüber hinaus hat das wachsende Verbraucherbewusstsein in China bezüglich Kaffeeherkünften und Verarbeitungsmethoden Möglichkeiten für andere Bohnensorten geschaffen, darunter Spezialitätenkultivare und experimentelle Typen, um im Markt Fuß zu fassen.

Nach Vertriebskanal: Einzelhandelsdominanz mit Außer-Haus-Expansion

Einzelhandelskanäle halten im Jahr 2025 einen dominanten Marktanteil von 83,00 %, hauptsächlich angetrieben durch die starke Präsenz von Supermärkten, Verbrauchermärkten und den wachsenden Einfluss von Online-Einzelhandelsplattformen. Außer-Haus-Konsumstätten verzeichnen ein robustes Wachstum mit einer prognostizierten CAGR von 6,79 % bis 2031. Dieses Wachstum ist auf die Expansion der Café-Kultur und die zunehmende Eröffnung von Cafés an nicht-traditionellen Standorten zurückzuführen. Der elektronische Handel hat sich als entscheidender Wachstumstreiber etabliert, wobei Plattformen wie Tmall eine erhebliche Expansion in der Kaffeekategorie verzeichnen. Während Frischkaffeealternativen an Bedeutung gewinnen, steht das Instantkaffeesegment vor Herausforderungen. Spezialgeschäfte nutzen Premiumisierungstrends, während Convenience-Stores ihr Kaffeeangebot diversifizieren, um der wachsenden Nachfrage nach Kaffee zum Mitnehmen gerecht zu werden.

Die Vertriebslandschaft unterliegt einem raschen Wandel, angetrieben durch digitale Integration. Laut World Coffee Portal nutzen über 85 % der Verbraucher mobile Plattformen wie WeChat und Meituan für Bestellungen und Lieferungen, was die zunehmende Abhängigkeit von digitalen Lösungen unterstreicht. Die strategische Franchise-Expansion von Luckin Coffee an stark frequentierte, nicht-traditionelle Standorte wie Krankenhäuser und Tankstellen verdeutlicht, wie Marken die Zugänglichkeit verbessern, um die Verbrauchernachfrage zu bedienen. Online-Einzelhandelskanäle sind besonders bedeutsam für Premium- und Spezialitätenkaffeeprodukte, bei denen detaillierte Produktbeschreibungen und Kundenbewertungen eine entscheidende Rolle bei der Beeinflussung von Kaufentscheidungen spielen. Die Integration von Online- und Offline-Kanälen durch Omnichannel-Strategien ist zu einem wichtigen Wettbewerbsdifferenziator im dynamischen Einzelhandelsumfeld geworden.

Geografische Analyse

Ostchina soll im Jahr 2025 einen bedeutenden Anteil von 43,30 % am nationalen Kaffeemarkt ausmachen, unterstützt durch hohe Urbanisierungsgrade und eine gut etablierte Kaffeekultur in wichtigen Städten wie Shanghai und Peking. Dieser reife Markt zeichnet sich durch eine starke Präsenz von Premium- und Spezialitätenkaffeesegmenten aus, die die Nachfrage sowohl nach internationalen Marken als auch nach inländischen Unternehmen antreibt, die eine wohlhabende und anspruchsvolle Verbraucherbasis bedienen. Die Provinz Jiangsu dient als wichtiger Kaffeeimport- und Vertriebsknotenpunkt und sichert die Versorgung für die fortgeschrittenen Kaffeekonsumtrends der Region.

Nordchina stellt die am schnellsten wachsende Kaffeemarktregion dar, mit einer prognostizierten CAGR von 6,09 % bis 2031. Die Region bleibt ein sich entwickelnder Markt mit erheblichem Wachstumspotenzial, weist jedoch aufgrund anhaltender Teepräferenzen und relativ niedrigerer Urbanisierungsgrade in bestimmten Gebieten Wachstumsraten unterhalb des nationalen Durchschnitts auf. Staatliche Initiativen zur Förderung des inländischen Konsums und zur Verbesserung der Infrastruktur sollen die Marktentwicklung durch verbesserte Verteilung und Zugänglichkeit fördern. Während Küstenstädte die internationale Kaffeekultur bereitwilliger übernommen haben, bevorzugen Binnenland- und ländliche Gebiete weiterhin traditionelle Getränke. Das Aufkommen ländlicher Cafés und die Expansion inländischer Marken in Städte niedrigerer Kategorien erhöhen jedoch allmählich die Reichweite von Kaffee. Dies schafft Möglichkeiten für inländische und internationale Akteure, die ihre Strategien an lokale Geschmäcker und Konsumgewohnheiten anpassen können. Infolgedessen erfordern regionale Unterschiede in den Kaffeekonsummustern maßgeschneiderte Marktansätze und Vertriebsstrategien. Inländische Unternehmen wie Luckin Coffee haben ihre Präsenz in verschiedenen Regionen ausgebaut, um sich wandelnden Verbraucherpräferenzen gerecht zu werden und ihre Marktreichweite zu verbreitern. Das Wachstum der Café-Kultur über die großen Städte hinaus und der Erfolg lokaler Marken in kleineren städtischen Gebieten unterstreichen die Entwicklung des Markts, bei der ein tiefes Verständnis der regionalen Dynamiken für nachhaltiges Wachstum entscheidend ist.

Südchina, angeführt von der Provinz Guangdong, verzeichnet ein Wachstum, das durch die wirtschaftliche Entwicklung der Provinz und ihre Nähe zu Hongkong angetrieben wird, einer Stadt mit einer starken internationalen Kaffeekultur, die die lokalen Präferenzen prägt. Dieser dynamische Markt zeigt eine wachsende Nachfrage nach vielfältigen Kaffeeformaten und -erlebnissen, unterstützt durch globale Flaggschiffgeschäfte und innovative lokale Marken, die den sich wandelnden Geschmäckern der Verbraucher in dieser wirtschaftlich aktiven Region gerecht werden. Darüber hinaus profitiert die Region von einer robusten Lieferkette und zunehmenden Investitionen in kaffeebezogene Infrastruktur, was ihre Position als wichtiger Markt für Kaffeekonsum und Innovation weiter stärkt.

Wettbewerbslandschaft

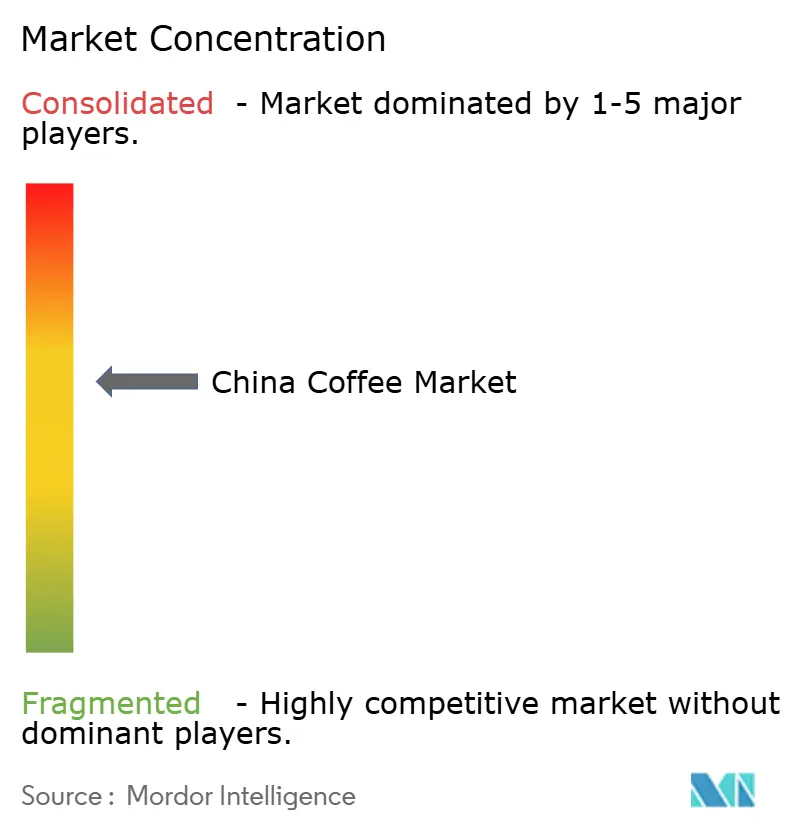

Die Wettbewerbslandschaft der chinesischen Kaffeeindustrie unterliegt bemerkenswerten Veränderungen, beeinflusst durch sich verschiebende Marktdynamiken und sich wandelnde Verbraucherpräferenzen. Der Markt ist mäßig konsolidiert, wobei etablierte internationale Marken einem starken Wettbewerb durch aufstrebende inländische Akteure ausgesetzt sind. Starbucks, zuvor ein dominanter Akteur, hat einen Rückgang des Marktanteils verzeichnet, während Luckin Coffee zum Marktführer geworden ist und ab 2024 über 22.000 Filialen landesweit betreibt. Als Reaktion auf das herausfordernde Umfeld für globale Marken erwägt Starbucks Berichten zufolge den Verkauf eines Anteils an seinem China-Geschäft. Erste Gespräche haben über ein Dutzend potenzielle Investoren einbezogen, darunter Hillhouse Capital Group, FountainVest Partners und Trustar Capital.

Technologieakzeptanz und digitale Integration sind zu entscheidenden Erfolgsfaktoren in diesem Wettbewerbsmarkt geworden. Führende Akteure nutzen mobile Plattformen, fortschrittliche Datenanalysen und Lieferkettenoptimierung, um die betriebliche Effizienz zu steigern und die Kundenbindung zu stärken. Die Dominanz von Luckin Coffee ist auf seine Digital-First-Strategie zurückzuführen, die technologiegestütztes Filialmanagement und personalisierte Engagement-Initiativen umfasst, die bei jüngeren chinesischen Verbrauchern Anklang finden. Darüber hinaus bieten ländliche Märkte und Städte niedrigerer Kategorien erhebliche Wachstumschancen. Kaffeemarken übernehmen zunehmend kooperative Modelle und gehen Partnerschaften mit lokalen Unternehmern ein, um Café-Netzwerke zu erweitern und den Tourismus anzukurbeln.

Aufstrebende Disruptoren wie Cotti Coffee verfolgen aggressiv Filialexpansion und Franchisewachstum, unterstützt durch jüngste Finanzierungsrunden und reduzierte Investitionsbarrieren für Franchisenehmer. Unterdessen entwickelt sich das regulatorische Umfeld weiter, mit aktualisierten Lebensmittelsicherheitsstandards, die von der Nationalen Gesundheitskommission Chinas und der Staatlichen Verwaltung für Marktregulierung eingeführt wurden (GB 7718-2025 für Kennzeichnung und GB 2760-2024 für Zusatzstoffe). Unternehmen mit robusten Compliance-Rahmenwerken und Rückverfolgbarkeitssystemen sind besser positioniert, um diese regulatorischen Änderungen zu bewältigen und Chancen in der Premiumisierung und im Export zu nutzen.

Marktführer der chinesischen Kaffeeindustrie

Nestlé S.A.

Starbucks Corporation

Luckin Coffee Inc.

Saturnbird Coffee

illycaffè Shanghai Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die chinesische Kaffeekette Cotti Coffee kündigte Pläne an, ein Convenience-Store-Format einzuführen, um ihr bestehendes Geschäft zu ergänzen. Während das Unternehmen seinen Hauptfokus auf Kaffeegetränke beibehält, erklärte es, dass die Standorte ihr Produktsortiment um Convenience-Artikel wie Instantnudeln, Flaschengetränke, Snacks und Fertigmahlzeiten erweitern werden.

- April 2024: Nestlé Coffee führte eine Markenneuerungsinitiative und Produktlinienerweiterung in Pu'er, Yunnan durch. Das Unternehmen führte Produkte ein, die auf vier Verbrauchererlebnisse abzielten: Erfrischung, Eintauchen, Geschmackskombinationen und gesundheitsbewusste Optionen. Das neue Produktportfolio umfasste Orange C Americano, Citrus Oolong Latte, Super Espresso Liquid, Iced Latte, Iced Coconut Americano, Oatmeal Latte und Guoran Light Coffee – Chinas ersten Kaffee-Fruchtee. Diese Produktentwicklungsstrategie betonte die Verbesserung des Verbrauchererlebnisses anstatt sich ausschließlich auf Produkteigenschaften zu konzentrieren.

- März 2024: Nestlé hat sechs neue Kaffeeproduktreihen in China eingeführt, darunter pflanzliche Getränke und ein Upcycling-Produkt. Das Sortiment umfasst zwei vegane trinkfertige Optionen, Coconut Americano und Oatmeal Latte, sowie ein Upcycling-Kaffeeprodukt, Guoran Light Coffee, das auf dem chinesischen Markt eingeführt wurde.

Berichtsumfang des chinesischen Kaffeemarkts

Kaffee ist ein gebrühtes Getränk, das aus gerösteten Kaffeebohnen hergestellt wird, die aus den Samen der Beeren bestimmter Kaffeearten gewonnen werden. Geröstete Bohnen werden gemahlen und dann mit nahezu kochendem Wasser aufgebrüht, um das als Kaffee bekannte Getränk herzustellen. Der untersuchte Markt ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Kaffeemarkt in Kaffeebohnen, gemahlenen Kaffee, Instantkaffee sowie Kaffeepads und -kapseln unterteilt. Nach Vertriebskanal ist der untersuchte Markt in Außer-Haus-Konsum und Einzelhandel segmentiert. Der Einzelhandelskanal ist in Supermärkte/Verbrauchermärkte, Convenience-Stores, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (in USD) und Volumen (in Tonnen) erstellt.

| Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffeepads und -kapseln |

| Trinkfertiger Kaffee |

| Natur |

| Aromatisiert |

| Konventionell |

| Spezialität (Bio/Single-Origin) |

| Arabica |

| Robusta |

| Sonstige |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Spezialgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Ostchina |

| Südchina |

| Nordchina |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffeepads und -kapseln | ||

| Trinkfertiger Kaffee | ||

| Nach Geschmack | Natur | |

| Aromatisiert | ||

| Nach Kategorie | Konventionell | |

| Spezialität (Bio/Single-Origin) | ||

| Nach Bohnentyp | Arabica | |

| Robusta | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Spezialgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Ostchina | |

| Südchina | ||

| Nordchina | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Kaffeemarkts?

Der Markt wird im Jahr 2026 auf 5,80 Milliarden USD geschätzt.

Welches Produktsegment wächst am schnellsten?

Kaffeepads und -kapseln führen mit einer prognostizierten CAGR von 9,89 % bis 2031.

Welche Region zeigt die höchste Wachstumsdynamik?

Ostchina soll eine CAGR von 5,73 % verzeichnen und damit den nationalen Durchschnitt übertreffen.

Wie bedeutend sind inländische Marken bei der Gestaltung der Nachfrage?

Einheimische Ketten wie Luckin Coffee nutzen digitales Franchising und lokalisierte Geschmacksrichtungen, expandieren rasch in Städte niedrigerer Kategorien und gewinnen Marktanteile von multinationalen Unternehmen.

Seite zuletzt aktualisiert am: