IoT im Gesundheitswesen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 207.40 Milliarden US-Dollar |

| Marktgröße (2031) | 483.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

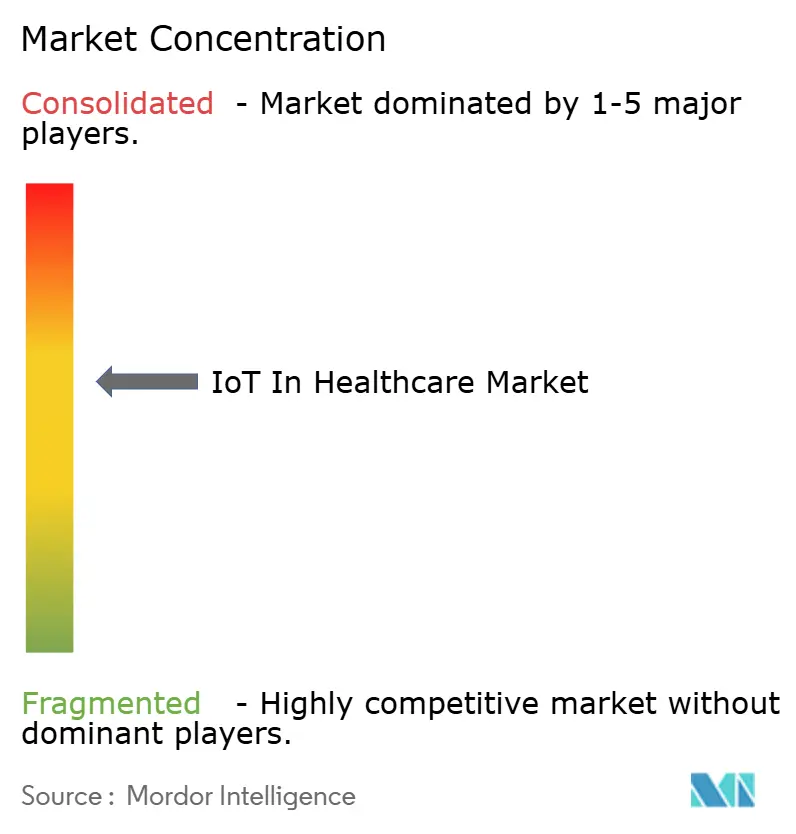

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT im Gesundheitswesen Marktanalyse von Mordor Intelligence

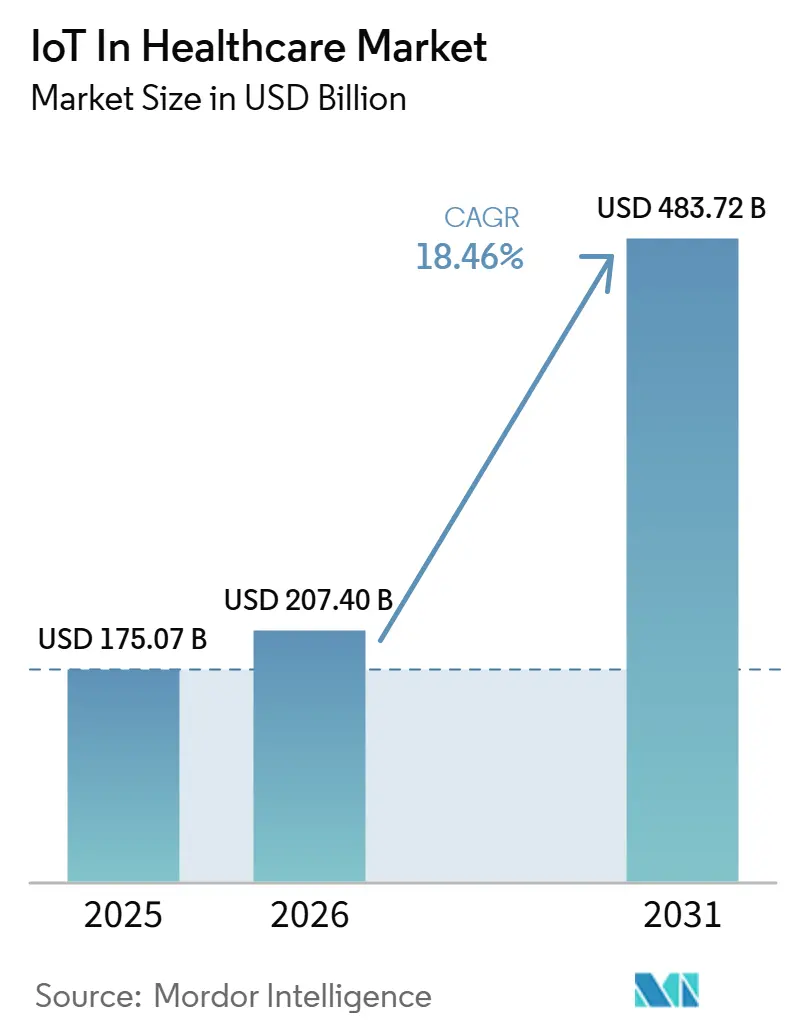

Die Marktgröße des IoT im Gesundheitswesen wird voraussichtlich von 175,07 Mrd. USD im Jahr 2025 auf 207,40 Mrd. USD im Jahr 2026 steigen und bis 2031 483,72 Mrd. USD erreichen, was einem Wachstum mit einer CAGR von 18,46 % über den Zeitraum 2026–2031 entspricht.

Rasante Fortschritte resultieren aus der Modernisierung der Erstattungssysteme, der Reifung von 5G-Campus-Netzwerken und einer post-pandemischen Erwartungshaltung hinsichtlich einer ununterbrochenen Patientenüberwachung. Zusammen positionieren diese Kräfte vernetzte Geräte als unverzichtbare Gesundheitsinfrastruktur statt als optionale Ergänzungen und drängen Anbieter zu kontinuierlichem Engagement und datengesteuerten Interventionen. Der Investitionsschwung wird zusätzlich durch private Netzwerkbereitstellungen gestützt, die die Implementierungszeit um 90 % verkürzen, sowie durch Simulationen mit digitalen Zwillingen, die es Klinikern ermöglichen, Arzneimittelprotokolle virtuell zu testen, bevor sie am Krankenbett angewendet werden.[1]ZTE Corporation, „Smart Hospital 5G Deployment”, zte.com.cn Zusammengenommen signalisieren diese Veränderungen eine dauerhafte Umschichtung von Kapital in Richtung Datenliquidität, Edge-Analytik und Geräteinteroperabilität, die den Marktchancenhorizont des Internet der Dinge im Gesundheitswesen erweitert.

Wichtigste Erkenntnisse des Berichts

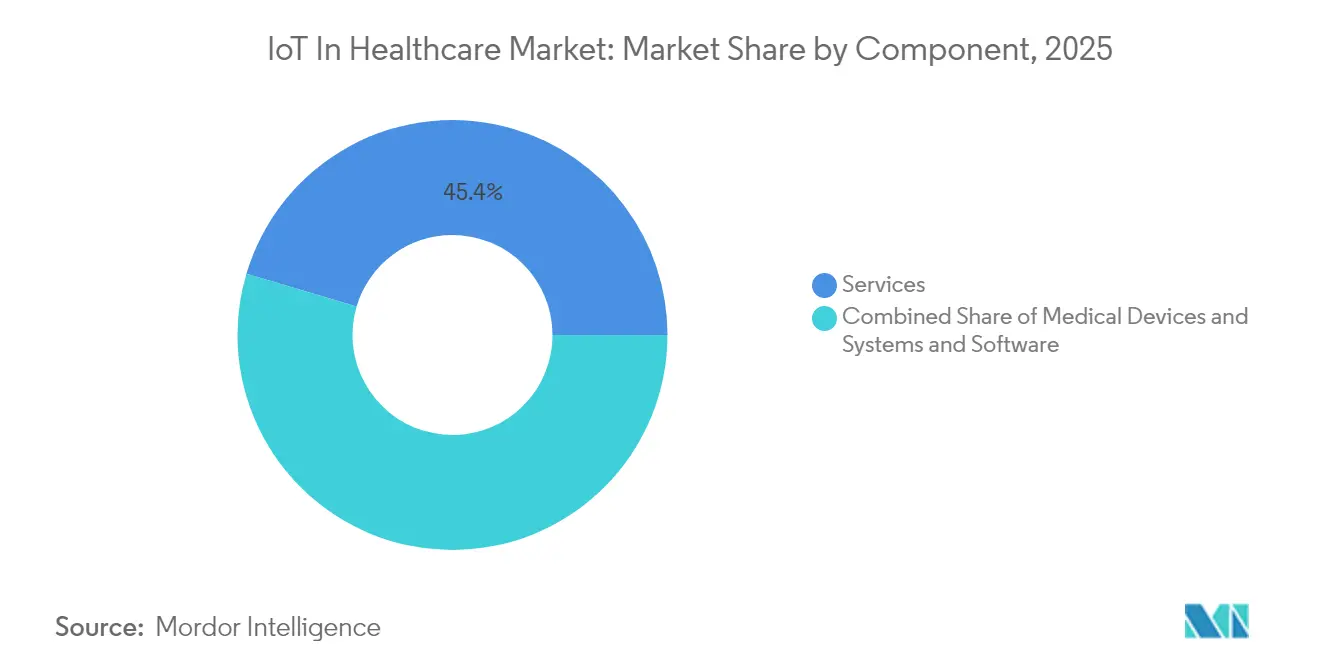

- Nach Komponente führten Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 45,40 %, während Systeme und Software bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen werden.

- Nach Anwendung entfiel auf Telemedizin im Jahr 2025 ein Marktanteil von 28,95 % am IoT-Markt im Gesundheitswesen; Anlagen- und Personalverfolgung wächst mit einer CAGR von 20,87 % bis 2031 am schnellsten.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 51,10 % an der Marktgröße des IoT im Gesundheitswesen, während die häusliche Pflege mit einer CAGR von 18,32 % zulegt.

- Nach Konnektivitätstechnologie dominierte WLAN im Jahr 2025 mit einem Umsatzanteil von 37,90 %, während Mobilfunk und 5G bis 2031 mit einer CAGR von 23,90 % wachsen soll.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 66,80 % des Umsatzes auf die Cloud; On-Premise/Edge wird bis 2031 voraussichtlich mit einer CAGR von 22,55 % wachsen.

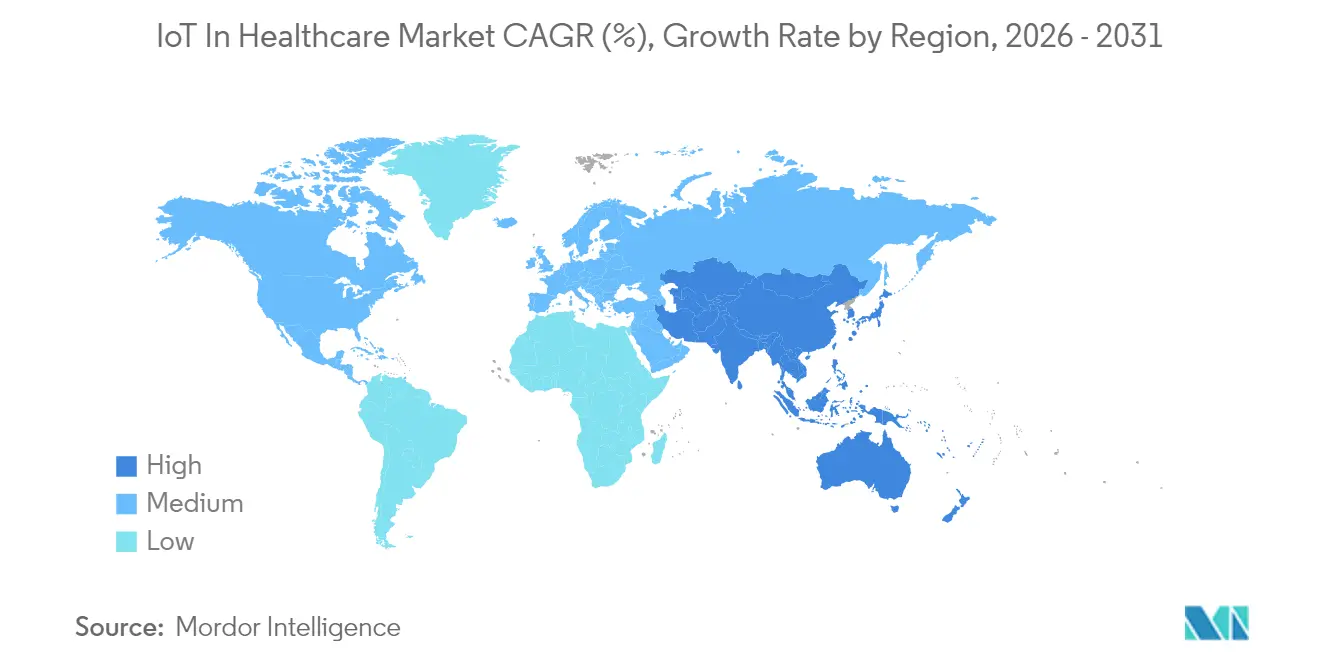

- Nach Geografie entfielen auf Nordamerika 41,85 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 22,70 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum IoT-Markt im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Verbreitung von Wearable-Geräten | +3.2% | Global; früheste Verbreitung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für IoT-Sensoren und Konnektivität | +2.8% | Global; schnellste Einsparungen in APAC-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Durch digitale Zwillinge gesteuerte Therapieoptimierung | +2.1% | Nordamerika und EU führend, APAC im Aufbau | Langfristig (≥ 4 Jahre) |

| Einführung von Erstattungsregelungen für die Krankenhausversorgung zu Hause | +3.5% | Nordamerika primär, EU-Pilotprojekte laufend | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke auf Krankenhausgeländen | +1.9% | Städtische medizinische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Fernüberwachung von Patienten nach COVID-19 | +2.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Verbreitung von Wearable-Geräten

Medizinische Wearables haben sich von Fitness-Neuheiten zu klinisch validierten Diagnosegeräten entwickelt. iRhythm's Zio AT verzeichnete im Jahr 2024 eine Patientenadhärenz von 98 %, was zeigt, dass eine kontinuierliche kardiale Telemetrie ohne Beeinträchtigung des Lebensstils machbar ist. Die FDA-Zulassung von Dexcom's rezeptfreiem Stelo-Glukosemonitor im selben Jahr erweitert den Verbraucherzugang zu regulierten Biosensoren.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Dexcom Stelo Clearance”, fda.gov Cloud-verknüpfte Analysen wandeln diese Datenströme in Echtzeit-Warnmeldungen um und reduzieren Notaufnahmebesuche und Wiedereinweisungen. Spezialisierte Formfaktoren wie Movano's Evie Ring richten sich an unterversorgte Bevölkerungsgruppen und signalisieren neue Segmentierungsdynamiken. Mit wachsender Gerätediversität gewinnt der IoT-Markt im Gesundheitswesen schrittweise neue Nutzerpools im Bereich des Managements chronischer Erkrankungen und der Vorsorgeuntersuchungen.

Sinkende Kosten für IoT-Sensoren und Konnektivität

Globale Halbleiter-Überkapazitäten und Fortschritte bei der Miniaturisierung senken die Stückpreise weiter und ermöglichen es Krankenhäusern, mehr Endpunkte pro Budgetdollar zu vernetzen. Die Verbreitung von 5G- und LPWAN-Infrastruktur reduziert den Aufwand für die Datenübertragung und verbessert gleichzeitig die Zuverlässigkeit. Edge-fähige Chipsätze verarbeiten Signale nun lokal, was Cloud-Ausgangsgebühren und Latenzzeiten senkt. Investitionen der Automobilbranche in energieeffiziente Sensoren fließen in medizinische Designs ein und verlängern die Akkulaufzeit von Wearable-Pflastern. Interoperabilitätsstandards gemäß IEEE P2413 vereinfachen die Multi-Vendor-Integration, verkürzen Projektvorlaufzeiten und stärken die Attraktivität des IoT-Marktes im Gesundheitswesen für ressourcenbeschränkte Anbieter.

Durch digitale Zwillinge gesteuerte Therapieoptimierung

Kliniker kombinieren zunehmend reale Gerätetelemetrie mit virtuellen Patientenreplikaten, um die therapeutische Wirksamkeit vorherzusagen. In der Onkologie informieren tumorspezifische Zwillinge über die Chemotherapiedosierung, die die Toxizität minimiert und gleichzeitig die Wirksamkeit aufrechterhält. Kardiologen modellieren den Krankheitsverlauf, um den Zeitpunkt von Klappeninterventionen präziser zu bestimmen. Die Mayo Clinic Platform hat den Ansatz auf 16 Fachgebiete ausgeweitet und unterstreicht damit den Wandel von der retrospektiven Aktenprüfung zur proaktiven Regimesimulation.[3]Mayo Clinic Platform, „Digital Twin Applications”, mayoclinic.org Pharmaunternehmen führen In-silico-Kohorten durch, um Studienprotokolle zu screenen und Entwicklungszyklen zu verkürzen. Diese Anwendungen erhöhen den Datenbedarf und steigern den Plattformumsatz, was dem Internet der Dinge (IoT) im Gesundheitswesen Markt zusätzliches Gewicht verleiht.

Einführung von Erstattungsregelungen für die Krankenhausversorgung zu Hause

Der Ärztevergütungsplan 2025 kodifizierte die CPT-Codes 99453–99458 und erstattet die Fernüberwachung mit 19,73–82,16 USD pro Interaktion. Mehr als 23.000 Entlassungen wurden über das Programm „Acute Hospital Care at Home” abgewickelt, was die Skalierbarkeit belegt. Private Versicherer spiegeln die Haltung von Medicare wider und betten IoT-Kennzahlen in wertbasierte Verträge ein. Diese Zahlerausrichtung mindert das Investitionsrisiko in vernetzte Kits und beschleunigt die Auftragsbücher der Lieferanten. Da Umsätze außerhalb der Krankenhausmauern entstehen, gewinnt der IoT-Markt im Gesundheitswesen einen dauerhaften ambulanten Rückenwind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzrisiken | -2.3% | Global; strengste Regelungen in der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für die Integration von Altsystemen | -1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an KI-tauglichen Interoperabilitätsstandards | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Verschärfte Vorschriften für Batterie-Elektroschrott | -0.9% | EU zuerst, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzrisiken

Vorgeschlagene HIPAA-Aktualisierungen schreiben Multi-Faktor-Authentifizierung, Verschlüsselung ruhender Daten und KI-gesteuerte Eindämmung von Datenschutzverletzungen vor, was die Compliance-Budgets im ersten Jahr um schätzungsweise 9,3 Mrd. USD erhöht.[4]Kirkland & Ellis LLP, „Proposed HIPAA Security Rule Update”, kirkland.com EU-Anbieter jonglieren mit der DSGVO und dem KI-Gesetz, was die Beschaffungszyklen verlängert. Das Gesundheitswesen bleibt mit 10,1 Mio. USD pro Vorfall die teuerste Branche für Datenschutzverletzungen, was zu einem vorsichtigen Verhalten der CIOs führt. Blockchain-Pilotprojekte versprechen unveränderliche Prüfpfade, werfen jedoch Bedenken hinsichtlich des Energieverbrauchs auf. Während Sicherheitsanbieter Aufwärtspotenzial sehen, bremst die Trägheit die Expansionsgeschwindigkeit des IoT-Marktes im Gesundheitswesen.

Mangel an KI-tauglichen Interoperabilitätsstandards

HL7 FHIR unterstützt strukturierte Datensätze, doch KI-Modelle liefern probabilistische Erkenntnisse, die von bestehenden Schemata nicht abgedeckt werden. Der Interoperabilitätsstandards-Leitfaden 2025 listet diese Lücken auf und überlässt es den Krankenhäusern, Ad-hoc-Lösungen zu entwickeln. Oracle, Epic und kleinere PACS-Anbieter integrieren proprietäre Konnektoren, was das Risiko von Datensilos birgt, die den ROI schmälern. Branchenverbände erkunden Toolkits für föderiertes Lernen, doch ein Konsens ist noch Jahre entfernt. Bis Klarheit entsteht, werden Multi-Vendor-Beschaffungsentscheidungen langsam voranschreiten und die CAGR des IoT-Marktes im Gesundheitswesen geringfügig einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Implementierungskomplexität

Dienstleistungen machten im Jahr 2025 45,40 % des Umsatzes aus, was die Abhängigkeit der Krankenhäuser von Beratung, Integration und Lebenszyklusunterstützung zur Erschließung des ROI widerspiegelt. Systeme und Software werden voraussichtlich mit einer CAGR von 19,12 % wachsen, da KI- und Cloud-native Stacks zur Grundlage für neue Geräteeinführungen werden. Medtronic investierte 2,7 Mrd. USD in Forschung und Entwicklung, um Analyseebenen einzubetten, die Abonnementumsätze generieren. Philips orchestriert bereits 1,3 Millionen IoT-Endpunkte auf AWS und senkt damit die Rechenkosten um 36 %. Der IoT-Markt im Gesundheitswesen neigt sich daher in Richtung Plattformzentralität statt einmaliger Hardwareverkäufe.

Edge-Analytik, cybersichere Middleware und Dashboards für vorausschauende Wartung dominieren neue Ausgabenanfragen. Krankenhäuser verhandeln ergebnisbasierte Verträge, die Geräteleasing mit Echtzeit-Analytik und 24/7-Service-Desks bündeln. Anbieter, die eine End-to-End-Orchestrierung beherrschen, sichern sich einen höheren Wallet-Anteil, da Organisationen Multi-Lieferanten-Flickenteppiche abschaffen. Bis 2030 wird der Dienstleistungsanteil voraussichtlich die Hardware in absoluten Dollar-Beträgen übertreffen und ein Profil mit hohen wiederkehrenden Umsätzen im gesamten IoT-Markt im Gesundheitswesen verankern.

Nach Anwendung: Anlagenverfolgung entwickelt sich zum Effizienzfaktor

Telemedizin behielt im Jahr 2025 mit einem Anteil von 28,95 % ihren Status als grundlegender Anwendungsfall, doch Anlagen- und Personalverfolgung steigt mit einer CAGR von 20,87 % aufgrund von Arbeitskräftemangel und Durchsatzdruck. Private 5G- und Ultra-Breitband-Tags unterstützen die Geofencing auf Bettebene und verkürzen die Suchzeiten nach Beatmungsgeräten in Intensivstationskorridoren. Pläne für vorausschauende Wartung verbessern die Geräteverfügbarkeit und die Prüfungskonformität. Diese betrieblichen Erfolge locken CFOs an, die Verfolgungsprojekte als schnelle Amortisationseinstiegspunkte in den breiteren Internet der Dinge (IoT) Markt im Gesundheitswesen betrachten.

Die stationäre Patientenüberwachung setzt auf 5G-Gateways, die Telemetrie in KI-Triagesysteme einspeisen. Medikamentenverwaltungskioske erfassen die Dosierungseinhaltung in Echtzeit und reduzieren unerwünschte Ereignisse. Bildgebungsräume setzen Edge-Beschleuniger ein, um CT-Scans sofort zu rendern und die Bearbeitungszeit von Radiologen zu verkürzen. Notfallteams nutzen geogetaggte Panikknöpfe, die mit Krankenhaus-Kommandozentren verbunden sind, und verkürzen die Zeit von der Aufnahme bis zur Behandlung um Minuten. Zusammen diversifizieren diese Arbeitsabläufe die Umsatzströme und vertiefen die Durchdringung der IoT-Branche im Gesundheitswesen.

Nach Endnutzer: Beschleunigung der häuslichen Pflege verändert Versorgungsmodelle

Krankenhäuser und Kliniken dominierten im Jahr 2025 mit 51,10 % der Ausgaben, gestützt durch etablierte Infrastruktur und akkreditierte Protokolle. Doch die häusliche Pflege ist auf dem Weg zu einer CAGR von 18,32 %, da Kostenträger akutstationäre Versorgung unter häuslichen Adressen erstatten. Die Allianz von GE Healthcare mit Biofourmis erweitert die Telemetrie über die Entlassung hinaus, verbessert Zufriedenheitskennzahlen und senkt Wiedereinweisungen. Die Marktgröße des IoT im Gesundheitswesen für die häusliche Versorgung wird voraussichtlich stark ansteigen, da die Demografie chronischer Erkrankungen älter wird.

Klinische Forschungsorganisationen setzen auf dezentralisierte Studien und nutzen Wearables zur Erfassung von Endpunkten ohne Standortbesuche. Langzeitpflegeeinrichtungen setzen Sturzsensoren ein, die das Personal innerhalb von Sekunden alarmieren und so die Sicherheit erhöhen und gleichzeitig die Personalquoten optimieren. Rehabilitationszentren integrieren Bewegungsverfolgungspflaster, um den Therapiefortschritt anzupassen. Jede Nische erschließt spezialisierte Gerätenachfrage und steigert den gesamten adressierbaren Umsatz im IoT-Markt im Gesundheitswesen.

Nach Konnektivitätstechnologie: 5G transformiert Echtzeit-Anwendungen

WLAN behielt im Jahr 2025 mit 37,90 % seinen Anteil dank versunkener Investitionen und breiter Handset-Kompatibilität. Mobilfunk und 5G steigen jedoch mit einer CAGR von 23,90 %, da Niedriglatenzgarantien für Telechirurgie und hochauflösende Bildgebung unverzichtbar werden. LPWAN-Formate wie NB-IoT dienen der gebäudeweiten Umgebungsüberwachung, während Bluetooth Low Energy batterieschonende Wearables dominiert. Zusammen gewährleisten diese Kanäle Redundanz und Lastausgleich, die für die Kontinuität des Marktanteils des Internet der Dinge im Gesundheitswesen entscheidend sind.

Krankenhäuser erkunden Network Slicing, um lebenskritischen Datenverkehr von administrativen Abläufen zu trennen. Regulierungsbehörden genehmigen Indoor-Spektrumzuweisungen, die es Anbietern ermöglichen, private 5G-Mikrozellen mit Carrier-Grade-SLAs zu betreiben. Anbieter, die Hardware, SIM-Lebenszyklusmanagement und Analyse-Dashboards bündeln, gewinnen gegenüber Commodity-Modulanbietern an Boden. Konnektivität verlagert sich daher von einem Kostenfaktor zu einem strategischen Differenzierungsmerkmal im IoT-Markt im Gesundheitswesen.

Nach Bereitstellungsmodell: Edge Computing gewinnt an Dynamik

Die Cloud blieb mit 66,80 % Umsatzanteil im Jahr 2025 die bevorzugte Bereitstellungsoption und ermöglichte gebündelte Analysen auf 134 Petabyte Bilddaten unter der Verwaltung von Philips. Das On-Premise/Edge-Segment wird mit einer CAGR von 22,55 % wachsen, angetrieben durch Datensouveränitätsgesetze und den klinischen Imperativ für Reaktionszeiten unter einer Sekunde. Von Intel betriebene Edge-Gateways verarbeiten KI-Inferenz in Gerätenähe, reduzieren Cloud-Zugriffe und erfüllen die Anforderungen der Datenschutzgremien.

Hybride Topologien entwickeln sich zum Standard und orchestrieren Workloads zwischen Kern und Edge basierend auf Latenz- und Kostensensitivität. Anbieter, die eine einheitliche Beobachtbarkeit über alle Ebenen hinweg bieten, gewinnen bei der Beschaffung an Vorzug. Diese architektonische Schwerkraft gewährleistet eine langfristige Ausgabendiversifizierung und stabilisiert die Lieferantenchancen im IoT-Markt im Gesundheitswesen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 41,85 % seinen Umsatzanteil, gestützt durch die dauerhaften CPT-Codes für Fernüberwachung von Medicare und ein FDA-Schnellverfahren für tragbare Diagnosegeräte. Eine starke Durchdringung elektronischer Patientenakten erleichtert die Geräte-Plattform-Integration, während Risikokapitalaktivitäten Skalierungstreibstoff für Start-ups liefern. Staatliche Medicaid-Programme replizieren zunehmend die bundesstaatliche Erstattung und erweitern die adressierbaren Bevölkerungsgruppen. Infolgedessen genießt der IoT-Markt im Gesundheitswesen vorhersehbare Nachfragekurven in den Vereinigten Staaten und Kanada.

Europa verzeichnete ein stetiges Wachstum unter dem Europäischen Gesundheitsdatenraum, der 810 Mio. EUR für Interoperabilitätsprojekte bereitstellt. Das deutsche Krankenhausreformgesetz schreibt elektronische Patientenakten vor und treibt Middleware-Upgrades voran. Die EU-Batterieverordnung 2023/1542 erhöht die Designkomplexität, steht aber im Einklang mit Nachhaltigkeitsmandaten. Gleichzeitig klärt das KI-Gesetz die Regeln zur algorithmischen Transparenz und fördert das Vertrauen der Kliniker. Diese koordinierten Maßnahmen positionieren Europa als qualitätsorientierten und gleichzeitig konformen Teil des IoT-Marktes im Gesundheitswesen.

Asien-Pazifik ist mit einer CAGR von 22,70 % bis 2031 der am schnellsten wachsende Markt. Japans Medical DX-Initiative verknüpft nationale Ausweiskarten mit Versicherungsdatenbanken und vereinfacht den IoT-Datenfluss. In China nutzen mehr als 100 intelligente Krankenhäuser 5G-Campus-Netze für die lückenlose Patientenverfolgung. Indiens Ayushman Bharat Digital Mission schafft grundlegende IDs für die künftige Geräteintegration. Eine hohe Smartphone-Durchdringung und wettbewerbsfähige Telekommunikationspreise fördern häusliche Überwachungskits und erweitern den Marktfußabdruck des IoT im Gesundheitswesen weit über Megastädte hinaus. Südamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber bereit für einen Sprung in die Adoption, sobald die Breitbandlücken geschlossen werden.

Wettbewerbslandschaft

Der IoT-Markt im Gesundheitswesen ist nach wie vor mäßig fragmentiert, wobei Gerätehersteller, Cloud-Hyperscaler und Nischensensorinnovatoren um die Plattformführerschaft konkurrieren. Medtronic erzielte im Jahr 2024 einen Umsatz von 32,4 Mrd. USD, gestützt durch vernetzte Insulinpumpen und Herzpflaster, die Abonnement-Telemetrieströme generieren. Philips wählte AWS als Referenz-Cloud, um die Algorithmusbereitstellung zu beschleunigen und kostspielige Rechenzentrumskosten zu vermeiden. GE Healthcare kooperiert mit demselben Anbieter, um grundlegende KI-Modelle für die Radiologie zu entwickeln, was unterstreicht, wie Hardwareunternehmen die Cloud-Reichweite nutzen, um Servicekataloge zu erweitern.

Oracle stellte einen klinischen digitalen Assistenten vor, der die Dokumentationszeit pro Patientenbesuch um 4,5 Minuten verkürzt. Microsoft integriert KI-Schreiber in mehr als 400 Gesundheitssysteme und spart fünf Minuten pro Begegnung ein. Diese Arbeitsabläufe ergänzen die Gerätetelemetrie und fügen eine umfassendere Versorgungskontinuumsplattform zusammen, die den adressierbaren Wert des Internet der Dinge im Gesundheitswesen Markt vergrößert.

Aufstrebende Spezialisten verfolgen verteidigbare Nischen: iRhythm monopolisiert die KI-bewertete Arrhythmieerkennung; Movano zielt auf hormonelle Analytik für Frauen ab; Biofourmis integriert Therapieadhärenz mit genomischen Markern. Private-Equity-Kapital gravitiert zu solchen Teilsegmenten und erwartet Akquisitionsausstiege, wenn Marktführer konsolidieren. Insgesamt kontrollieren die fünf größten Anbieter rund 40 % des Umsatzes, was einem Marktkonzentrationsindex von 6 auf einer Skala von 1–10 entspricht.

IoT im Gesundheitswesen Branchenführer

Medtronic PLC

Koninklijke Philips NV

Cisco Systems

International Business Machines Corporation (IBM)

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Philips und Mass General Brigham begannen gemeinsam mit der Entwicklung einer Live-Dateninfrastruktur für die kontinuierliche Herzüberwachung und kombinierten Biosensoren mit KI-Analytik zur frühzeitigeren Erkennung kardialer Ereignisse.

- Februar 2025: Oracle stellte seinen klinischen digitalen Assistenten für ambulante Kliniken vor, der die Erfassung von Notizen automatisiert und die tägliche Ärztedokumentation um 20–40 % reduziert.

- Januar 2025: Das Zentrum für Medicare- und Medicaid-Dienste finalisierte Aktualisierungen des Ärztevergütungsplans, die Telemedizin und Fernüberwachungserstattung (CPT 99453–99458) mit 19,73–82,16 USD pro Leistung formalisieren.

- November 2024: Medtronic verzeichnete im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von 8,4 Mrd. USD, wobei ein Wachstum von 12,4 % im Diabetessegment auf den MiniMed 780G zurückgeführt wurde.

Berichtsumfang des globalen IoT im Gesundheitswesen Marktes

Im Rahmen dieses Berichts bezieht sich IoT im Gesundheitssystem auf jedes mit dem Internet verbundene Gerät für ein breites Spektrum von Anwendungen, wie z. B. die Verfolgung von Patienten oder Geräten, die Datenerfassung und die Analyse der empfangenen Daten. Die Studie analysiert Markttrends und skizziert die IoT-Branche im Gesundheitswesen.

Der Internet der Dinge (IoT) Markt im Gesundheitswesen ist segmentiert nach Komponente (Medizingeräte, Systeme und Software, Dienstleistungen), Anwendung (Telemedizin, stationäre Patientenüberwachung, Medikamentenverwaltung, sonstige Anwendungen), Endnutzer und Geografie.

| Medizingeräte | Tragbare externe Medizingeräte |

| Implantierte Medizingeräte | |

| Stationäre Medizingeräte | |

| Systeme und Software | |

| Dienstleistungen |

| Telemedizin |

| Stationäre Patientenüberwachung |

| Medikamentenverwaltung |

| Bildgebung und Diagnostik |

| Anlagen- und Personalverfolgung |

| Notfallreaktion |

| Krankenhäuser und Kliniken |

| Klinische Forschungsorganisationen |

| Häusliche Pflege / Patienten |

| Sonstige Endnutzer |

| Bluetooth Low Energy (BLE) |

| WLAN |

| Mobilfunk und 5G |

| LPWAN (NB-IoT, LoRaWAN) |

| Zigbee und andere Kurzstreckenverbindungen |

| Cloud |

| On-Premise / Edge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika |

| Nach Komponente | Medizingeräte | Tragbare externe Medizingeräte |

| Implantierte Medizingeräte | ||

| Stationäre Medizingeräte | ||

| Systeme und Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Telemedizin | |

| Stationäre Patientenüberwachung | ||

| Medikamentenverwaltung | ||

| Bildgebung und Diagnostik | ||

| Anlagen- und Personalverfolgung | ||

| Notfallreaktion | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Klinische Forschungsorganisationen | ||

| Häusliche Pflege / Patienten | ||

| Sonstige Endnutzer | ||

| Nach Konnektivitätstechnologie | Bluetooth Low Energy (BLE) | |

| WLAN | ||

| Mobilfunk und 5G | ||

| LPWAN (NB-IoT, LoRaWAN) | ||

| Zigbee und andere Kurzstreckenverbindungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premise / Edge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IoT-Markt im Gesundheitswesen derzeit?

Der Markt beläuft sich im Jahr 2026 auf 207,4 Mrd. USD und wird bis 2031 voraussichtlich 483,72 Mrd. USD erreichen.

Welches Komponentensegment dominiert die Ausgaben?

Dienstleistungen führen mit einem Umsatzanteil von 45,40 % im Jahr 2025 aufgrund der Integrations- und Wartungskomplexität vernetzter Versorgungsbereitstellungen.

Welche Anwendung wächst am schnellsten?

Anlagen- und Personalverfolgung wird bis 2031 voraussichtlich mit einer CAGR von 20,87 % wachsen, da Krankenhäuser Effizienzgewinne anstreben.

Wie beeinflussen Erstattungsänderungen die Akzeptanz?

Die CPT-Codes 99453–99458 von Medicare erstatten die Fernüberwachung mit 19,73–82,16 USD pro Leistung und schaffen vorhersehbare Umsätze, die Investitionen in vernetzte Geräte beschleunigen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Programme für digitale Gesundheit, umfangreiche 5G-Ausbauten und eine zunehmende Prävalenz chronischer Erkrankungen treiben eine CAGR von 22,70 % in der gesamten Region an.

Welche Cybersicherheitsmaßnahmen werden obligatorisch?

Vorgeschlagene HIPAA-Aktualisierungen werden Multi-Faktor-Authentifizierung, Datenverschlüsselung und KI-gesteuerte Eindämmung von Datenschutzverletzungen vorschreiben, wobei die Compliance-Kosten im ersten Jahr auf 9,3 Mrd. USD geschätzt werden.

Seite zuletzt aktualisiert am: