Größe und Marktanteil des indischen Veterinär-Gesundheitsmarktes

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

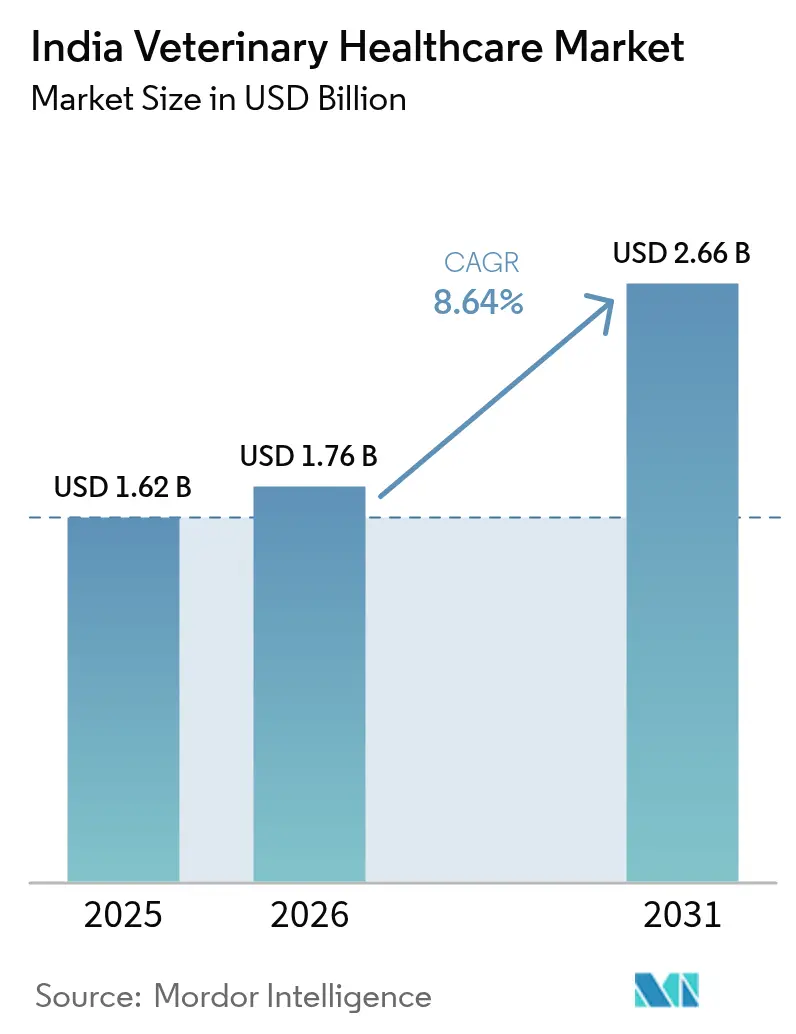

| Marktgröße im Basisjahr (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

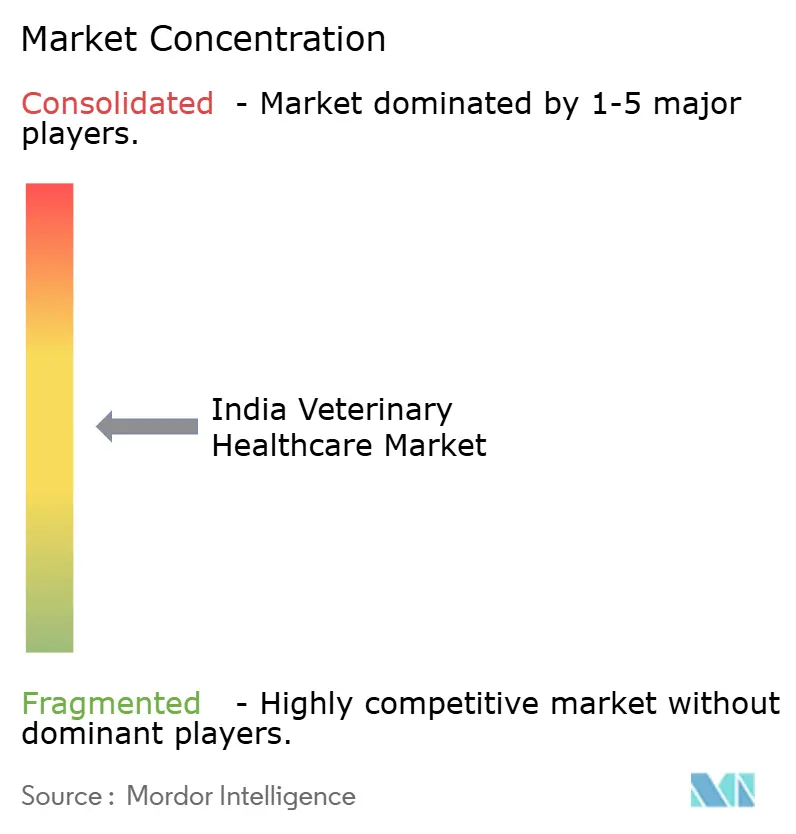

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Veterinär-Gesundheitsmarktes von Mordor Intelligence

Die Größe des indischen Veterinär-Gesundheitsmarktes wird im Jahr 2026 auf 1,76 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,62 Milliarden USD, mit Projektionen für 2031 von 2,66 Milliarden USD, was einem Wachstum von 8,64 % CAGR über 2026–2031 entspricht. Das Wachstum wird durch zunehmende Vermenschlichung von Haustieren, staatlich finanzierte Impfprogramme und KI-gestützte Diagnoselösungen vorangetrieben, die den Zugang zu qualitativ hochwertiger Versorgung sowohl in städtischen als auch in ländlichen Regionen verbessern. Indiens Status als weltgrößter Nutztierhalter verleiht Therapeutika eine große Reichweite, während ein Anstieg der Heimtierhaltung Premiumdienstleistungen ankurbelt. Die einheimische Impfstoffentwicklung, insbesondere gegen die Lumpy-Skin-Krankheit, stärkt die Versorgungssicherheit und verringert die Importabhängigkeit. Technologieinvestitionen multinationaler Unternehmen in lokale KI-Zentren erschließen schnelle Point-of-Care-Tests und Telemedizin-Modelle, die die Versorgungslücke zwischen Stadt und Land verringern.

Wichtigste Erkenntnisse des Berichts

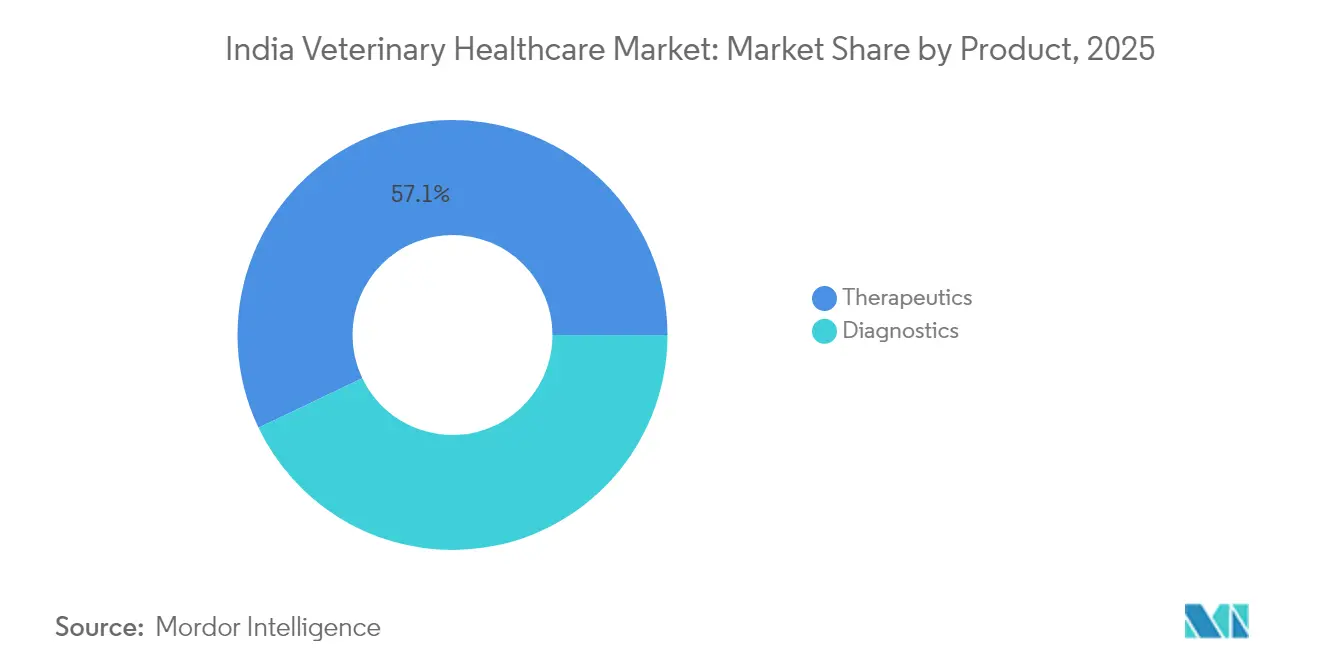

- Nach Produkt führten Therapeutika mit einem Umsatzanteil von 57,10 % am indischen Veterinär-Gesundheitsmarkt im Jahr 2025; Diagnostika verzeichnen bis 2031 einen CAGR von 9,48 %.

- Nach Tierart entfielen auf Hunde & Katzen 45,00 % des Marktanteils am indischen Veterinär-Gesundheitsmarkt im Jahr 2025, während Geflügel bis 2031 voraussichtlich mit einem CAGR von 8,87 % wachsen wird.

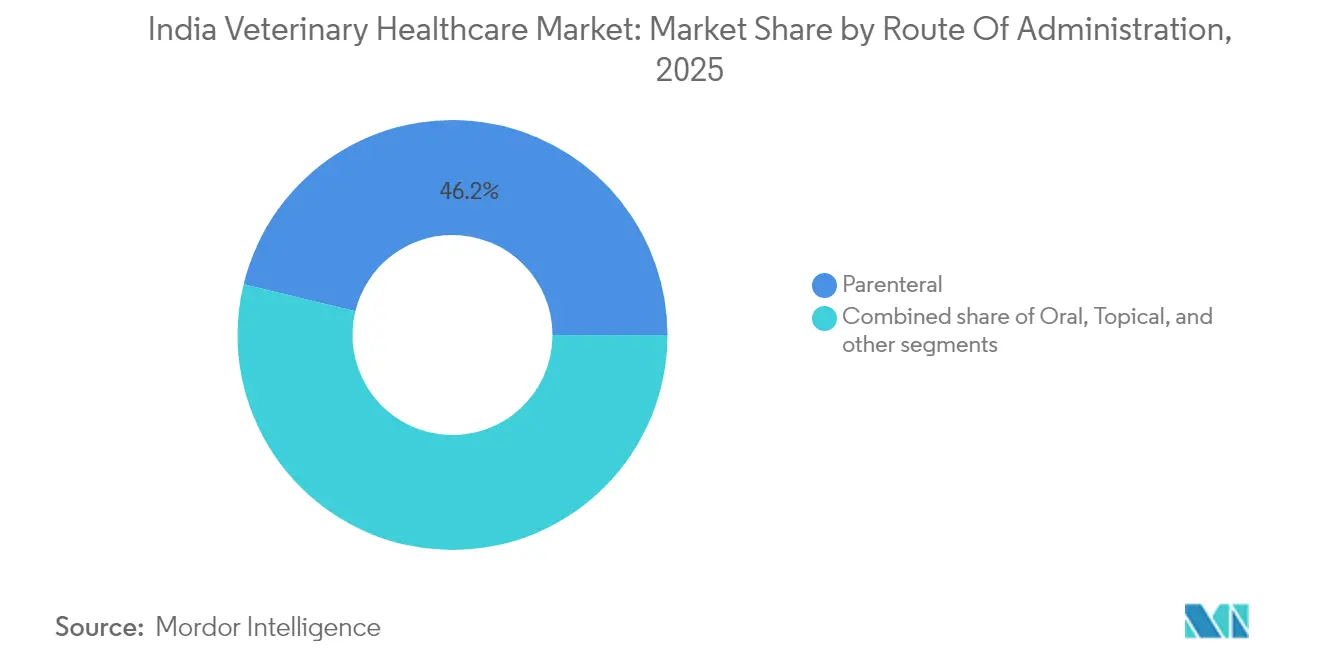

- Nach Verabreichungsweg hielten parenterale Formulierungen im Jahr 2025 einen Anteil von 46,20 % an der Marktgröße des indischen Veterinär-Gesundheitsmarktes; die orale Verabreichung wird bis 2031 voraussichtlich mit einem CAGR von 8,72 % zunehmen.

- Nach Endnutzer entfielen auf Tierkliniken & Praxen 58,00 % des indischen Veterinär-Gesundheitsmarktes im Jahr 2025; Point-of-Care-Testumgebungen wachsen am schnellsten mit einem CAGR von 9,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Veterinär-Gesundheitsmarkt

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Tierpopulation und Tierhaltung | +2.1% | National – am stärksten in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Impf- und Seuchenbekämpfungsprogramme | +1.8% | National – Schwerpunkt ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Veterinärdiagnostik und Telemedizin | +1.5% | Städtische Zentren, Ausbreitung auf Städte der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Tierversicherungen und Gesundheitsfinanzierung | +1.2% | Städtisches Indien, insbesondere Ballungsräume | Mittelfristig (2–4 Jahre) |

| Ausbau organisierter Veterinär-Einzelhandels- und E-Commerce-Kanäle | +1.0% | National, angeführt von städtischer Nachfrage | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Fokus auf Nutztierproduktivität und Lebensmittelsicherheit | +0.9% | Ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Tierpopulation und Tierhaltung

Die Anzahl der Haushunde stieg von 12,6 Millionen im Jahr 2014 auf 33,6 Millionen im Jahr 2023 und wird bis 2028 voraussichtlich 51,5 Millionen erreichen, was eine anhaltende Nachfrage nach Wellness-, Diagnose- und Wahlleistungen antreibt. Städtische Haushalte weisen bereits eine Heimtierdurchdringung von 25 % auf und sind auf dem Weg, bis 2025 35 % zu erreichen, was die Versorgungserwartungen von Basisimpfungen hin zu multidisziplinären Dienstleistungen verschiebt. Die jährlichen Ausgaben für die Heimtiergesundheit betragen durchschnittlich 70.000–80.000 INR, wobei chirurgische Eingriffe 20.000–30.000 INR kosten, was die Premiumisierung über Produkte und Dienstleistungen hinweg unterstützt. Die parallele Nutztierexpansion hält die Nachfrage breit aufgestellt, da Indiens Rinderbestand 307,42 Millionen erreicht und Massenimpfungen sowie Ernährungsunterstützung erfordert[1]USDA Foreign Agricultural Service, "Nutzvieh und Geflügel: Indien Halbjahresbericht," usda.gov. Dieses doppelte Wachstum bei Heim- und Nutztieren stützt den indischen Veterinär-Gesundheitsmarkt durch Diversifizierung der Einnahmequellen.

Staatlich geführte Impf- und Seuchenbekämpfungsprogramme

Die Nationale Nutztiermission bietet 50 % Kapitalsubventionen von bis zu 50 Lakh INR für Zuchtbetriebe, Futtereinheiten und Kliniken und stimuliert damit direkt den Kauf von Impfstoffen und Therapeutika. Im Juni 2024 wurde der im Inland produzierte Impfstoff gegen die Lumpy-Skin-Krankheit eingeführt, der die mehr als 300 Millionen Rinder des Landes schützt. Die Nationale One-Health-Mission koordiniert die Überwachung von Human- und Tierkrankheiten und beschleunigt die Einführung von Diagnostika zur Früherkennung von Zoonosen. Die im April 2025 erfolgten Zulassungen von H9N2-Geflügelimpfstoffen und strengere Biosicherheitsvorschriften für Betriebe stärken das präventive Gesundheitsparadigma[2]Presseamt der indischen Regierung, "Einführung des Lumpy-Skin-Krankheit-Impfstoffs," pib.gov.in. Angesichts Indiens Status als drittgrößter Eiproduzent mildern diese Programme wirtschaftliche Schocks durch Ausbrüche und halten die Wachstumstrajektorie des indischen Veterinär-Gesundheitsmarktes intakt.

Technologische Fortschritte in der Veterinärdiagnostik und Telemedizin

Zoetis erweiterte sein Hyderabad Capability Center im Jahr 2025, um KI/ML-Talente für Diagnoseplattformen der nächsten Generation zu gewinnen. Das KI-Masses-Modul für das Vetscan-Imagyst-System liefert nahezu in Echtzeit zytologische Interpretationen und verbessert so die Diagnosegenauigkeit und den Klinikdurchsatz. Point-of-Care-Tests werden weltweit zwischen 2020 und 2030 voraussichtlich mehr als verdoppelt, und indische Kliniken sind frühe Anwender, insbesondere in unterversorgten ländlichen Gebieten[3]Frontiers in Veterinary Science, "Point-of-Care-Diagnostikmarkt," frontiersin.org. CNN-basierte Bildanalysen haben eine Präzision von 86,54 % bei der Erkennung der Lumpy-Skin-Krankheit erreicht, was die Rolle der KI bei der Herdengesundheitsüberwachung unterstreicht. Telemedizin, gefördert durch die Ayushman-Bharat-Digitalmission, erweitert Fachkonsultationen auf abgelegene Bezirke und stellt sicher, dass der indische Veterinär-Gesundheitsmarkt bisher unerschlossene Kunden erreicht.

Zunehmende Verbreitung von Tierversicherungen und Gesundheitsfinanzierung

Tierversicherungsprämien sollen 2025 6.500 Crore INR erreichen und jährlich um 14 % wachsen, da Tierhalter finanzielle Absicherung gegen steigende Behandlungskosten suchen. Private Versicherer decken nun ambulante Konsultationen, Diagnostika und Rezepte ab und gehen damit über die grundlegende Sterblichkeitsabsicherung hinaus. Da Wahloperationen 20.000–30.000 INR kosten, ermöglicht die Versicherungsaufnahme Tierärzten die Einhaltung von Best-Practice-Protokollen ohne Erschwinglichkeitsbeschränkungen. Die Sichtweise städtischer Millennials, Haustiere als Familienmitglieder zu betrachten, beschleunigt den Policenabschluss und unterstützt stabile Einnahmeströme für Kliniken. Der Trend unterstützt zudem die Einführung fortschrittlicher Modalitäten wie MRT-Scans und laparoskopische Chirurgie, die den durchschnittlichen Rechnungswert im indischen Veterinär-Gesundheitsmarkt erhöhen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten oder minderwertigen Veterinärprodukten | −1.4% | National, am stärksten in ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Veterinärbehandlungen und Diagnostika | −1.1% | Ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Veterinärfachleuten und Hilfspersonal | −0.8% | National, städtisch-ländliches Gefälle | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlkette und ländliche Vertriebsinfrastruktur | −0.9% | Überwiegend ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten oder minderwertigen Veterinärprodukten

Die doppelte Aufsicht durch zentrale und staatliche Regulierungsbehörden schafft Durchsetzungslücken, die illegale Hersteller ausnutzen, indem sie die Produktion über Zuständigkeitsgrenzen hinweg verlagern. Ab Januar 2025 müssen alle Arzneimittelzulassungen online beim CDSCO eingereicht werden, eine Maßnahme, die die Rückverfolgbarkeit verbessern soll. Dennoch bevorzugen preissensible Käufer in ländlichen Märkten häufig günstigere Produkte ohne verifizierte Qualität, was die Behandlungsergebnisse beeinträchtigen und das Vertrauen in veterinärmedizinische Eingriffe untergraben kann. Kleinere Unternehmen sehen sich mit hohen Compliance-Kosten im Rahmen der im Dezember 2023 eingeführten überarbeiteten GMP-Normen des Schedule M konfrontiert, was das Risiko der Nichteinhaltung bei ressourcenbeschränkten Akteuren erhöht. Minderwertige Therapeutika behindern die Seuchenbekämpfung, verlangsamen Impfkampagnen und belasten letztendlich den CAGR des indischen Veterinär-Gesundheitsmarktes.

Hohe Kosten für fortschrittliche Veterinärbehandlungen und Diagnostika

Nur 5 % der jährlich 3.500 Tierärzte, die ihren Abschluss machen, entscheiden sich für die Kleintierpraxis, was zu einer städtisch geprägten Serviceverfügbarkeit führt. Unzureichende Kühlkettenlogistik erhöht die Vertriebskosten für Biologika in abgelegenen Bezirken und treibt die Endverbraucherpreise in die Höhe. Neunzig Prozent der Geflügelzüchter arbeiten mit geringen Margen, was ihre Kapazität zur Bezahlung hochwertiger Diagnostika oder spezialisierter Impfstoffe einschränkt und die Durchdringungsraten senkt. Verzögerte staatliche Erstattungen an Feldtierärzte und der Wettbewerb durch subventionierte öffentliche Apotheken schränken die Investitionsfähigkeit privater Anbieter in fortschrittliche Ausrüstung weiter ein. Die Überbrückung dieser Erschwinglichkeitslücke ist unerlässlich, wenn der indische Veterinär-Gesundheitsmarkt sein volles Potenzial ausschöpfen soll.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutika sichern Umsatz, während Diagnostika die Innovation anführen

Therapeutika hatten im Jahr 2025 einen Anteil von 57,10 % am indischen Veterinär-Gesundheitsmarkt und bleiben aufgrund des 300-Millionen-Kopf-Rinderbestands des Landes grundlegend. Die Impfstoffnachfrage wird durch den 2024 eingeführten inländischen Lumpy-Skin-Krankheit-Impfstoff gestützt, während Parasitizide durch Produkte wie das im April 2024 zugelassene NexGard Spectra an Bedeutung gewinnen. Impfstoffe dominieren die Umsätze der Unterkategorien und spiegeln Indiens Rolle als 60-%-Lieferant globaler Dosen wider; Maßnahmen wie die Nationale Nutztiermission beschleunigen die Einführung. Parasitizide und Antiinfektiva halten Nutztiere effizient und Heimtiere parasitenfrei. Medizinische Futterzusatzstoffe helfen Produzenten, die Produktivität aufrechtzuerhalten und gleichzeitig Anforderungen zur Bekämpfung von Antibiotikaresistenzen zu erfüllen.

Diagnostika ist die am schnellsten wachsende Produktgruppe mit einem CAGR von 9,48 % bis 2031. Das Segment profitiert von Point-of-Care-Systemen, die schnelle Entscheidungen am Stall ermöglichen, was in Regionen ohne Speziallabore entscheidend ist. Immundiagnostika bleiben das größte Teilsegment, das von One-Health-Überwachungsprogrammen genutzt wird. Molekulare Tests in Kombination mit KI-Bildlesegeräten liefern eine Genauigkeit von 86,54 % bei der Erkennung boviner Läsionen und minimieren wirtschaftliche Verluste. Klinische Chemie und Bildgebung florieren, da Unternehmenstierarztketten ihre Praxen aufwerten. IDEXX verzeichnete im dritten Quartal 2024 700 Bestellungen für seinen inVue-Analysator, was die zunehmende Einführung von In-Klinik-Diagnostika unterstreicht. Dieser technologische Schwung positioniert Diagnostika dafür, einen wachsenden Anteil an der Marktgröße des indischen Veterinär-Gesundheitsmarktes über den Prognosehorizont zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtiere dominieren den Wert, während Geflügel schnell skaliert

Hunde & Katzen generierten im Jahr 2025 45,00 % des indischen Veterinär-Gesundheitsmarktes, gestützt durch hohe Ausgaben pro Tier und wachsende Versicherungsdurchdringung. Durchschnittliche jährliche Ausgaben von 70.000–80.000 INR umfassen Wahlbehandlungen, Vorsorge und spezialisierte Ernährung, was die Anbietermargen steigert. Die Investition von Mars Inc. im Jahr 2024 in Crown Veterinary Services spiegelt den erwarteten Anstieg der städtischen Heimtiergesundheitsnachfrage wider. Die Pferdeversorgung bleibt eine Nische, gewinnt aber durch Tierschutzprogramme auf Messen an Sichtbarkeit. Wiederkäuer stützen weiterhin das Impfstoffvolumen, angetrieben durch Herdenimpfungsinitiativen.

Geflügel wird voraussichtlich das am schnellsten wachsende Tiersegment mit einem CAGR von 8,87 % sein, was Indiens dritten Platz in der globalen Eierproduktion widerspiegelt. Virbacs Kauf von Globion im Jahr 2024 für seine Geflügelimpfstofflinie signalisiert Vertrauen in diese Kategorie. Die Kapazität skaliert bis 2026 auf 267.800 Vögel pro Stunde, was die Ausgaben für Krankheitsprävention erhöht. Staatlich unterstützte H9N2-Impfstoffe sowie Betriebsregistrierungspflichten fördern eine breitere Einführung präventiver Gesundheitsprogramme. KI-gestützte Herdenüberwachungstools verbessern die Futterkonversion und Krankheitsvorhersage und treiben den Anteil von Geflügel am indischen Veterinär-Gesundheitsmarkt nach oben.

Nach Verabreichungsweg: Parenteral bleibt Kernbereich, während Oral an Bequemlichkeit gewinnt

Parenterale Produkte lieferten im Jahr 2025 46,20 % des indischen Veterinär-Gesundheitsmarktes dank universeller injizierbarer Impfpläne für Lumpy-Skin-Krankheit, Maul-und-Klauenseuche und Vogelgrippe. Nationale Kühlketten-Upgrades schützen die biologische Wirksamkeit vom Werk bis zur Weide und erhalten die Wirksamkeit. Injizierbare Hormone und Antibiotika liefern präzise Dosierungen in Nutztierherden und stärken die Einnahmen der Tierkliniken.

Orale Formulierungen weisen bis 2031 einen CAGR von 8,72 % auf, was die Präferenz der Tierhalter für die Dosierung zu Hause widerspiegelt. Boehringer Ingelhims VETMEDIN-Lösung, die erste FDA-zugelassene Flüssigkeit für Herzinsuffizienz bei Hunden, ist ein Beispiel für benutzerfreundliche Innovation. Kaubare Parasitizid-Tabletten wie NexGard Spectra ermöglichen hohe Compliance-Raten bei Heimtieren. Der E-Commerce bevorzugt umgebungsstabile orale Lagereinheiten, die ohne Kühlkettenkosten versandt werden können, was die ländliche Reichweite beschleunigt. Dieser Bequemlichkeitswandel hebt allmählich den Beitrag der oralen Verabreichung zum Marktanteil des indischen Veterinär-Gesundheitsmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kliniken verankern die Ausgaben, während Point-of-Care-Tests den Zugang demokratisieren

Tierkliniken & Praxen kontrollierten 58,00 % der Umsätze im Jahr 2025 und profitierten von der Konzentration von Fachtalenten und internen chirurgischen Einheiten. Die von Mars unterstützten Crown Veterinary Services expandieren zu Mehrärzte-Praxen, die Bildgebung, Zahnheilkunde und Notfallversorgung unter einem Dach anbieten. Talentmangel und städtische Konzentration begrenzen jedoch die landesweite Abdeckung.

Point-of-Care-Tests ist das am schnellsten wachsende Endnutzersegment mit einem CAGR von 9,42 %. IDEXXs inVue-Analysator und Zoetis' KI-Masses-Modul ermächtigen Kliniken und mobile Einheiten, Hämatologie- und Zytologiefälle innerhalb von Minuten zu diagnostizieren, Überweisungen zu reduzieren und Therapieentscheidungen zu beschleunigen. Dezentralisierte Diagnostika entsprechen Indiens geografischen Gegebenheiten und ermöglichen es Para-Tierärzten und Technikern, ländliche Herden effektiv zu unterstützen. Mit sinkenden Kitpreisen wird die Marktgröße des indischen Veterinär-Gesundheitsmarktes im Bereich Point-of-Care-Lösungen schnell wachsen und die Qualitätslücke in der Versorgung verringern.

Geografische Analyse

Nördliche und westliche Bundesstaaten wie Punjab, Haryana, Gujarat und Maharashtra bilden hochwertige Cluster, da intensive Milch- und Geflügelbetriebe mit höheren Verbrauchereinkommen koexistieren. Diese Regionen profitieren von tertiären Veterinärinstituten, robusten Kühlketten und einer starken Präsenz multinationaler Hersteller. Südliche Zentren wie Telangana, Tamil Nadu und Karnataka verzeichnen überdurchschnittliches Wachstum, da sie aufstrebende KI-Zentren und Impfstoffwerke beherbergen, darunter eine geplante Anlage von Indian Immunologicals in der Nähe von Hyderabad im Wert von 700 Crore INR.

Östliche Bundesstaaten sind zwar infrastrukturell schwächer, repräsentieren aber aufgrund großer Nutztierbestände und neuer ländlicher Finanzierungslinien im Rahmen der Nationalen Nutztiermission latentes Potenzial. Staatliche One-Health-Programme bieten einen einheitlichen politischen Rahmen auf nationaler Ebene, aber die Wirksamkeit der Umsetzung variiert je nach lokaler Verwaltungskapazität.

Städtische Ballungsräume sind Epizentren des Heimtierbooms mit einer erwarteten Heimtierdurchdringung von 35 % bis 2025 und florierenden Premiumkliniken. Ländliche Gebiete, die den Großteil des Nutzviehs beherbergen, sind auf staatliche Apotheken und sporadische mobile Camps angewiesen – eine Lücke, die Telemedizin und tragbare Analysegeräte zu schließen versuchen. Regionale Spezialisierung entsteht: Milchwirtschaftsgürtel betonen Reproduktionshormone; Eiercluster priorisieren ND- und H9N2-Impfstoffe; Ballungsräume konzentrieren sich auf Endoskopie, Zahnheilkunde und Onkologie. Initiativen wie das Namo-Drone-Didi-Programm signalisieren Offenheit für Technologiediffusion, die sich bald auf veterinärmedizinische Lieferungen ausweiten könnte. Diese Dynamiken halten den indischen Veterinär-Gesundheitsmarkt insgesamt für eine ausgewogene geografische Expansion bereit.

Regulatorisches Umfeld

Veterinärpharmazeutika in Indien unterliegen einem dualen Rahmen, der von der Zentralen Drogenstandardkontrollorganisation (CDSCO) für die Lizenzierung von Import, Herstellung, Vertrieb und Verkauf gemäß dem Arzneimittel- und Kosmetikgesetz von 1940 und den Arzneimittelvorschriften von 1945 geleitet wird, zusammen mit der technischen Aufsicht des Ministeriums für Tierhaltung und Milchwirtschaft (DAHD), insbesondere für Veterinärimpfstoffe und Biologika (einschließlich NOCs und Überprüfungen im Zusammenhang mit neuen Stämmen und Biosicherheitsüberlegungen). Dieser Mehrbearbeitungsprozess beeinflusst die Markteinführungszeiten für Impfstoffe, Parasitizide und Antiinfektiva und erhöht gleichzeitig die Compliance-Anforderungen für Hersteller und Importeure.

Qualitäts- und Biosicherheitskontrollen gehen über die Lizenzierung hinaus. Veterinärimpfstoffstandards beziehen sich auf das Indische Arzneibuch (Veterinär), und die Testkapazität wird durch nationale Einrichtungen wie das Chaudhary-Charan-Singh-Nationales Institut für Tiergesundheit (CCSNIAH), Baghpat, verankert, das spezifizierte Impfstofftests (einschließlich Hämorrhagischer Septikämie und Ranikhet-Krankheit) unterstützt. Im Februar 2026 richtete die Regierung Indiens den Unterausschuss für Tiergesundheitsregulierung (ECAH) ein, um Empfehlungen für die Einreichung und Genehmigung von Veterinärimpfstoffen, Biologika und Arzneimitteln zu rationalisieren und zu koordinieren. Für das handelsbezogene Risikomanagement werden Importe von Nutztierprodukten durch das Nutztiereinfuhrgesetz von 1898 (insbesondere Abschnitte 3 und 3A) geregelt, das vom DAHD ausgestellte Sanitäre Einfuhrgenehmigungen auf der Grundlage einer Einfuhrrisikoanalyse erfordert, zusammen mit Bestimmungen der Außenhandelspolitik, die viele veterinärmedizinische Inputs unter Routen der Offenen Generallizenz einordnen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung, aber die Konsolidierung beschleunigt sich. Die Fusion von SeQuent Scientific und Viyash Life im Wert von 8.000 Crore INR bildet einen erstklassigen inländischen Akteur mit 16 Werken und mehr als 150 Exportmärkten. Globale Unternehmen verfolgen technologiegetriebene Differenzierung: Zoetis erweiterte seinen Hyderabad-KI-Hub, während Boehringer Ingelheim Saiba Animal Health für vektorbasierte Impfstoffe erwarb.

Premiumausgaben für Heimtiere ermöglichen multinationalen Unternehmen, Premiumpreise zu verlangen, während preissensible Nutztierkunden zu kosteneffizienten inländischen Marken tendieren. Ungedeckter ländlicher Bedarf eröffnet Raum für Disruptoren, die Telekonsultation, KI-Läsionsbewertung und Abonnement-Impfstoffdienste anbieten. Die Digitalisierung der Regulierung belohnt Unternehmen mit Compliance-Kompetenz und erhöht die Eintrittsbarrieren für informelle Produzenten.

Der Mangel an Tierärzten bleibt ein Hindernis und inspiriert Start-ups, die Triage-Chatbots und Plattformen zur Fernüberprüfung von Bildgebung entwickeln. Virbacs Übernahme von Globion stärkt sein Geflügelportfolio und positioniert es für schnelles Wachstum in der am schnellsten expandierenden Tierkategorie. Die strategische Konvergenz rund um KI-Diagnostika, einheimische Impfstoffe und Direktvermarktungsmodelle an Landwirte wird den Wettbewerb prägen, wenn der indische Veterinär-Gesundheitsmarkt reift.

Branchenführer im indischen Veterinär-Gesundheitsmarkt

-

Boehringer Ingelheim GmbH

-

Zoetis Inc.

-

Merck & Co. Inc.

-

Elanco Animal Health

-

Vetoquinol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsausblick

Qualitäts- und Compliance-Upgrades schaffen Freiraum für Hersteller und Diagnostikanbieter, die mit Rückverfolgbarkeit und standardisierten Freigabeprozessen für Biologika arbeiten knnen. Im Juni 2026 erließ das Ministerium für Gesundheit und Familienfürsorge die Arzneimittel-(Sechste Änderungs-)Vorschriften 2026, die das CCSNIAH (Baghpat, Uttar Pradesh) als Labor für die Prüfung von 42 Kategorien von Veterinärimpfstoffen bestimmen. Diese Anforderung begünstigt Unternehmen, die strengere Chargenqualitätserwartungen erfüllen können, und unterstützt auch Nebengeschäftsmöglichkeiten in den Bereichen Kühlkettenintegrität, Dokumentation und Prüfabläufe in impfstoffintensiven Kategorien.

Regierungs- und Branchenprogramme erweitern auch die Wege für die Versorgungserbringung und die inländische Produktion. Das vom DAHD betriebene Programm zur Nutztiergesundheit und Seuchenbekämpfung (LHDCP) nutzt Mobile Veterinäreinheiten (MVUs), um Dienstleistungen direkt zu den Landwirten zu bringen und so einen Kanal für Point-of-Care-Diagnostika und feldeinsatzbereite Therapeutika in unterversorgten Bezirken zu schaffen. Auf der Angebotsseite genehmigte das Technologieentwicklungsboard (TDB) im Februar 2026 finanzielle Unterstützung für Biovet zur Einrichtung einer Produktionsanlage für kritische Veterinärhormone, was den Importsubstitutionsschwung bei hochabhängigen Inputs verstärkt. Im Bereich Heimtiere erweitern Vertriebs- und Förderpartnerschaften globale Portfolios über Ballungsräume hinaus, einschließlich Boehringer Ingelhims Partnerschaft vom Januar 2026 mit Alivira Animal Health (Tochtergesellschaft von Viyash Scientific), die den organisierten Kanalvertrieb für Premiumtherapeutika und Vorsorge für Hunde und Katzen unterstützt.

Jüngste Branchenentwicklungen

- Januar 2026: Boehringer Ingelheim India ist eine Partnerschaft mit Alivira Animal Health Limited (einer Tochtergesellschaft von Viyash Scientific Limited) eingegangen, um seine Heimtierprodukte in Indien zu vertreiben und zu vermarkten. Die Vereinbarung stärkt den Zugang vor Ort zu markierten Heimtier-Therapeutika über ein etabliertes Tiergesundheitsvertriebsnetz und unterstützt eine schnellere Durchdringung über Metropolkliniken hinaus.

- Juni 2025: Boehringer Ingelheim India brachte einen Drei-in-Eins-Geflügelimpfstoff auf den Markt, der gegen Bursal-, Newcastle- und Marek-Krankheit schützen soll. Die Einführung unterstützt standardisiertere präventive Gesundheitsprotokolle in der kommerziellen Geflügelproduktion, wo die Abdeckung mehrerer Krankheiten dazu beiträgt, Impfprogramme zu vereinfachen und die betriebliche Komplexität für Integratoren zu reduzieren.

- September 2024: Zoetis erweiterte das Zoetis India Capability Centre (ZICC) in Hyderabad auf eine 40.000 Quadratfuß große Einrichtung mit Kapazität für etwa 350 Mitarbeiter. Die Erweiterung vertieft die lokale KI- und digitale Ausführungskompetenz im Zusammenhang mit Diagnostika und vernetzten Versorgungstools und stärkt das technologische Fundament, das schnellere klinische Entscheidungsfindung und Fernaktivierungsmodelle unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der indische Veterinär-Gesundheitsmarkt die Ausgaben für Tiertherapeutika und Veterinärdiagnostika, die zur Prävention, Erkennung und Behandlung von Krankheiten bei Heim- und Nutztieren in Indien eingesetzt werden.

Ausschlüsse aus dem Umfang: Wir schließen Humangesundheitsprodukte, Tierfutter als Rohstoff und landwirtschaftliche Geräte aus, die nicht direkt für die veterinärmedizinische Diagnose oder Behandlung verwendet werden.

Segmentierungsübersicht

-

Nach Produkt

-

Therapeutika

- Impfstoffe

- Parasitizide

- Antiinfektiva

- Medizinische Futterzusatzstoffe

- Sonstige Therapeutika

-

Diagnostika

- Immundiagnostische Tests

- Molekulare Diagnostika

- Diagnostische Bildgebung

- Klinische Chemie

- Sonstige Diagnostika

-

Therapeutika

-

Nach Tierart

- Hunde & Katzen

- Pferde

- Wiederkäuer

- Schweine

- Geflügel

- Sonstige Tierarten

-

Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Sonstige Verabreichungswege

-

Nach Endnutzer

- Tierkliniken & Praxen

- Referenzlabore

- Point-of-Care / Interne Testumgebungen

- Akademische & Forschungsinstitute

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Grenzen dessen festzulegen, was als Veterinärgesundheit in Indien gilt, und um das Modell an wiederholbaren Nachfragesignalen zu verankern. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des Ministeriums für Tierhaltung und Milchwirtschaft, Viehzählungen und verwandte Statistiken, FAOSTAT für einen breiteren Nutztierkontext, begutachtete veterinärwissenschaftliche Fachzeitschriften sowie Normen oder Leitliniendokumente nationaler Regulierungsbehörden und anerkannter Institute.

Um diese Signale in Marktwerte umzurechnen, haben wir auch Jahresberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte auf Preishinweise und Einführungszeitpläne überprüft. Wo verfügbar, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank verwendet, um Produktportfolios und Indien-Exposition zu überprüfen, insbesondere wenn Offenlegungen begrenzt waren. Die oben aufgeführten Quellen sind illustrativ, und zusätzliche öffentliche und kostenpflichtige Referenzen wurden für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden verwendet, um Einführung, Preisbewegungen und Kanalmixe in ganz Indien zu testen. Wir sprachen mit einer Mischung aus Tierärzten, Klinikbetreibern, Fachleuten aus Diagnostiklaboren, Respondenten auf Vertriebsebene und Managern, die mit der Nutzvieh- und Heimtierversorgung verbunden sind, und haben dann Lücken geschlossen, die Desk Research nicht klar beantworten konnte. Da es sich um eine rein auf Indien ausgerichtete Studie handelt, haben wir die Eingaben über wichtige Tiercluster und Hochnachfragestaaten ausgewogen, um eine Übergewichtung der Aktivitäten in städtischen Kliniken zu vermeiden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Erstklassig: 25 % | Vorstandsmitglieder: 14 % | |

| Mittelklasse: 57 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 18 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der die indischen Nachfragepools nach Tierpopulation und behandelter Inzidenz rekonstruiert und dann typische Therapie- und Testintensitäten anwendet, um zu Jahresvolumina zu gelangen. Diese Volumina werden mithilfe gemischter Preisbänder in Werte umgerechnet, die den Verabreichungsweg und den üblichen Mix in Kliniken, Betrieben und Laborumgebungen widerspiegeln, und wir passen auch für Importabhängigkeit an, wo diese die Preisgestaltung beeinflusst.

Um das Modell praktikabel zu halten, haben wir eine kleine Reihe von Marktindikatoren als Eingaben verwendet, wie z. B. Trends bei der Nutzvieh- und Heimtierpopulation, Impf- und Entwurmungsrhythmus, von Praktikern diskutierte Krankheitssaisonalität, Diagnostikdurchdringung in Kliniken gegenüber Referenzlaboren und beobachtete Preisänderungen nach wichtigen Produkteinführungen oder ausschreibungsähnlichen Beschaffungszyklen. Die Ergebnisse wurden dann mithilfe selektiver Bottom-up-Annäherungen überprüft, einschließlich stichprobenartiger Preisüberprüfungen auf Markenebene, Vertriebskanal-Feedback zum Durchsatz und Zusammenfassungen sichtbarer Umsatzoffenlegungen, wo Indien-Aufteilungen verfügbar waren. Lücken wurden durch konservative Allokationsregeln behandelt, die während der Interviews vereinbart wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da das Wachstum von einigen beweglichen Teilen abhängt, die sich von Jahr zu Jahr verschieben können, wie z. B. die Expansion der Klinikdichte, Ausgaben für Biosicherheit in Betrieben und die Einführung von Diagnostika für Heimtiere. Annahmen für jede Variable wurden mit Praktikern überprüft, und die endgültige Prognose verfolgt einen Basisszenario, der mit diesen feldvalidierten Einschränkungen konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Indikatoren überprüft, damit große Sprünge erklärt und nicht einfach akzeptiert werden konnten, und dann wurde die Logik in mehr als einem Analysedurchgang überprüft, bevor sie freigegeben wurde. Als das Modell ungewöhnliche Anteilsverschiebungen zwischen Therapeutika und Diagnostika produzierte, wurden die zugrunde liegenden Eingaben erneut überprüft, und ein gezielter Rückruf wurde ausgelöst, um zu bestätigen, ob die Änderung real war oder durch eine fehlerhafte Annahme verursacht wurde.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie z. B. wichtige regulatorische Änderungen, Krankheitsausbrüche, die das Behandlungsvolumen verändern, oder starke Währungsbewegungen, die die Preise importierter Produkte beeinflussen. Vor der Lieferung wird ein abschließender Durchlauf durchgeführt, damit die Kunden die aktuellste Version der Schätzungen und Annahmen erhalten.

Vergleich der Marktgröße des indischen Veterinär-Gesundheitsmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den indischen Veterinär-Gesundheitsmarkt stimmen oft nicht überein, weil jede Studie die Grenzen dessen, was eingeschlossen ist, und welches Jahr als Ausgangspunkt behandelt wird, unterschiedlich zieht. Unterschiede treten auch auf, wenn Preise aus Listenpreisen gegenüber realisierten Kanalpreisen angenommen werden und wenn Prognosen aggressiv ausfallen, ohne anhand des tatsächlichen Kaufverhaltens vor Ort überprüft zu werden.

Diagnostikdurchsatz auf Klinikebene, Trendlinien der Tierpopulation und routenweise Preisüberprüfungen liefern die Belege, die die Schätzung von Mordor Intelligence an den behandelten Nachfragepool knüpfen, anstatt an einen breiteren Ausgabeneimer für Tiergesundheit. In anderen Veröffentlichungen entstehen Lücken in der Regel durch die Vermischung von Veterinärmedizin allein mit vollständiger Veterinärgesundheit, einschließlich angrenzender Ernährung oder Dienstleistungen, und durch die Anwendung schnellerer Preissteigerungen ohne Validierung durch Feedback von Händlern und Praktikern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,62 Milliarden USD (2025) | |

| Branchenverlag A | 2,30 Milliarden USD (2025) | Verwendet einen breiteren Warenkorb, der Therapeutika, Diagnostika und angrenzende Ausgabenkategorien vermischen kann, und wendet häufig höhere Wachstums- und Preissteigerungsannahmen an, die nicht konsistent mit Nutzungs- und Durchsatzsignalen auf Klinik- und Laborebene abgeglichen werden. |

| Branchenverlag B | 1,73 Milliarden USD (2024) | Deckt Veterinärmedizin als Kernumfang ab, was Teile der Diagnostika und verwandter Versorgungspfade ausschließen kann, und die Basisjahresverschiebung ändert auch das Inflations- und Währungstiming, wenn Werte von Jahr zu Jahr verglichen werden. |

Die Tabelle zeigt, dass die Streuung größtenteils durch Umfangsgrenzen und das für die Momentaufnahme verwendete Jahr erklärt wird, gefolgt davon, wie Preise und Durchdringung in der Prognose fortgeschrieben werden. Indem das Modell an wiederholbaren Nachfrageindikatoren verankert und die Gesamtsummen durch Feldfeedback überprüft werden, bleibt die endgültige Schätzung leichter nachvollziehbar und aktualisierbar, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben Indiens für Tiergesundheitslösungen?

Die Ausgaben steigen mit einem CAGR von 8,64 %, da der indische Veterinär-Gesundheitsmarkt von 1,76 Milliarden USD im Jahr 2026 auf 2,66 Milliarden USD bis 2031 wächst.

Welches Tiersegment wächst am schnellsten?

Geflügel ist das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 8,87 % bis 2031, da Indien seine Ei- und Broilerproduktion stärkt.

Welchen Anteil halten Therapeutika heute?

Therapeutika machen 57,10 % des Umsatzes im Jahr 2025 aus, angetrieben durch eine hohe Nachfrage nach Impfstoffen und Parasitiziden in großen Nutztierherden.

Warum sind Point-of-Care-Tests in ländlichen Regionen wichtig?

Tragbare Analysegeräte liefern sofortige Ergebnisse, reduzieren den Bedarf an entfernten Laboren und ermöglichen schnellere Behandlungsentscheidungen, wo der Zugang zu Tierärzten begrenzt ist.

Welche Politik fördert die Impfstoffselbstversorgung?

Staatliche Unterstützung im Rahmen der Nationalen Nutztiermission ermöglichte die inländische Produktion des 2024 eingeführten Lumpy-Skin-Krankheit-Impfstoffs.

Wie schwerwiegend ist das Problem mit gefälschten Arzneimitteln für Tierärzte?

Minderwertige Produkte reduzieren den prognostizierten CAGR des Marktes um 1,4 %, indem sie die Behandlungswirksamkeit und das Vertrauen der Landwirte untergraben.

Seite zuletzt aktualisiert am: