Marktgröße und Marktanteil für Faltschachteln im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.85 Milliarden US-Dollar |

| Marktgröße (2031) | 9.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Faltschachteln im Gesundheitswesen von Mordor Intelligence

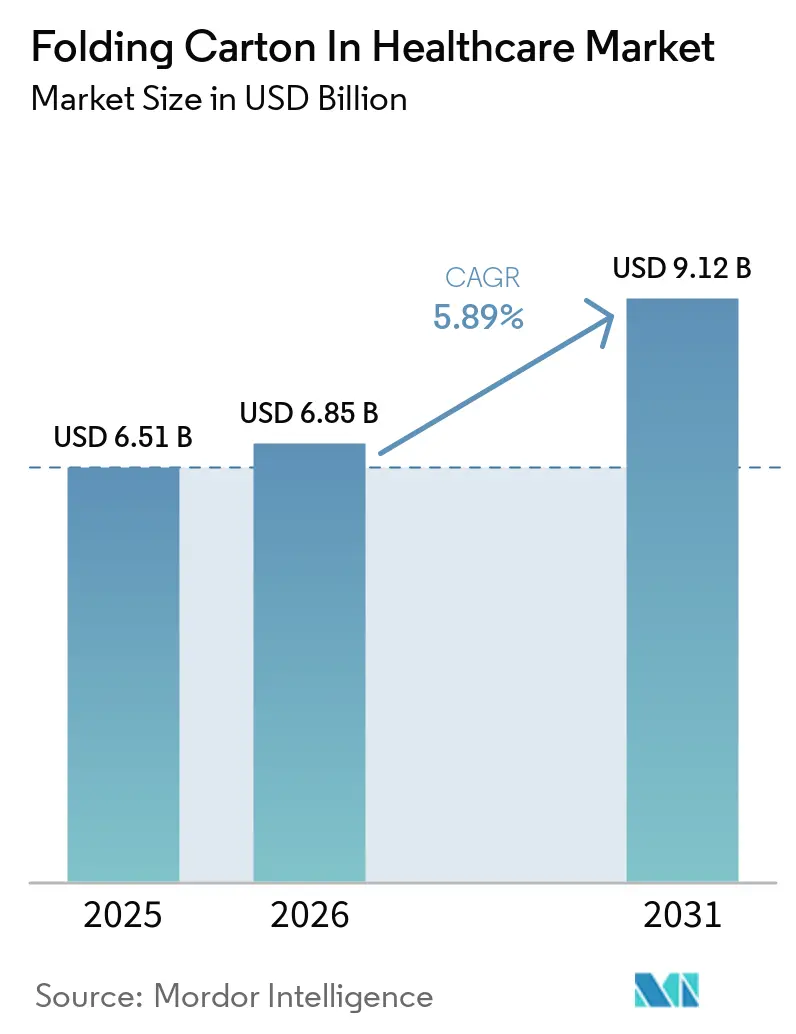

Die Marktgröße für Faltschachteln im Gesundheitswesen wird voraussichtlich von 6,51 Milliarden USD im Jahr 2025 auf 6,85 Milliarden USD im Jahr 2026 steigen und bis 2031 9,12 Milliarden USD erreichen, mit einem CAGR von 5,89 % über den Zeitraum 2026–2031. Das Wachstum des Marktes für Faltschachteln im Gesundheitswesen wird durch Serialisierungsvorschriften in der Europäischen Union und den Vereinigten Staaten gestützt, die Pharmahersteller dazu veranlassen, größere und präziser bedruckte Faltschachteln mit 2D-DataMatrix-Codes und anderen Identifikationsmerkmalen zu verwenden. Der Markt für Faltschachteln im Gesundheitswesen profitiert auch von der zunehmenden Verbreitung von Einzeldosisformaten für Therapien bei chronischen Erkrankungen, bei denen kindersichere Straight-Tuck- und Reverse-Tuck-Faltschachteln für Biologika und hochwertige niedermolekulare Wirkstoffe zunehmend bevorzugt werden. Die regionale Nachfrage bleibt uneinheitlich, wobei Nordamerika im Jahr 2025 den größten Marktanteil hält, während der asiatisch-pazifische Raum bis 2031 das stärkste Wachstum verzeichnen dürfte, da die Pharmaproduktion in Indien und China zunimmt. Material- und Druckentscheidungen verschieben sich, da Käufer Kartonmaterialien mit besserer Druckleistung, stärkeren Nachhaltigkeitsnachweisen und Kompatibilität mit kürzeren Produktionsläufen suchen, die variable Daten erfordern. Der Wettbewerb im Markt für Faltschachteln im Gesundheitswesen verschärft sich, da integrierte Kartonhersteller ihren Zugang zu Zellstoff nutzen, um Margen zu schützen, während spezialisierte Verarbeiter über pharmazeutische Zertifizierungen, intelligente Verpackungsfunktionen und die Fähigkeit konkurrieren, aufkommende Chancen in der Veterinärmedizin und bei Medizinprodukten zu erschließen.

Wichtigste Erkenntnisse des Berichts

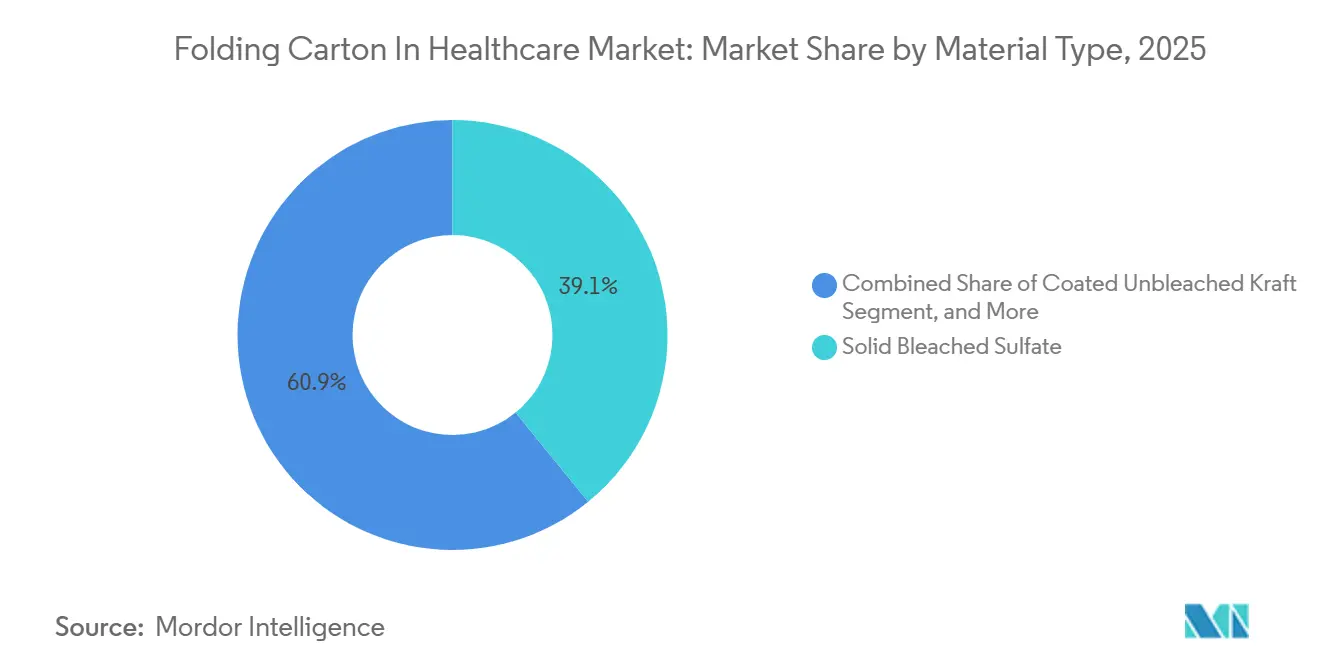

- Nach Materialtyp entfiel auf Solid Bleached Sulfate im Jahr 2025 ein Marktanteil von 39,13 % am Markt für Faltschachteln im Gesundheitswesen.

- Nach Drucktechnologie wird die Marktgröße für Faltschachteln im Gesundheitswesen im Segment Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen.

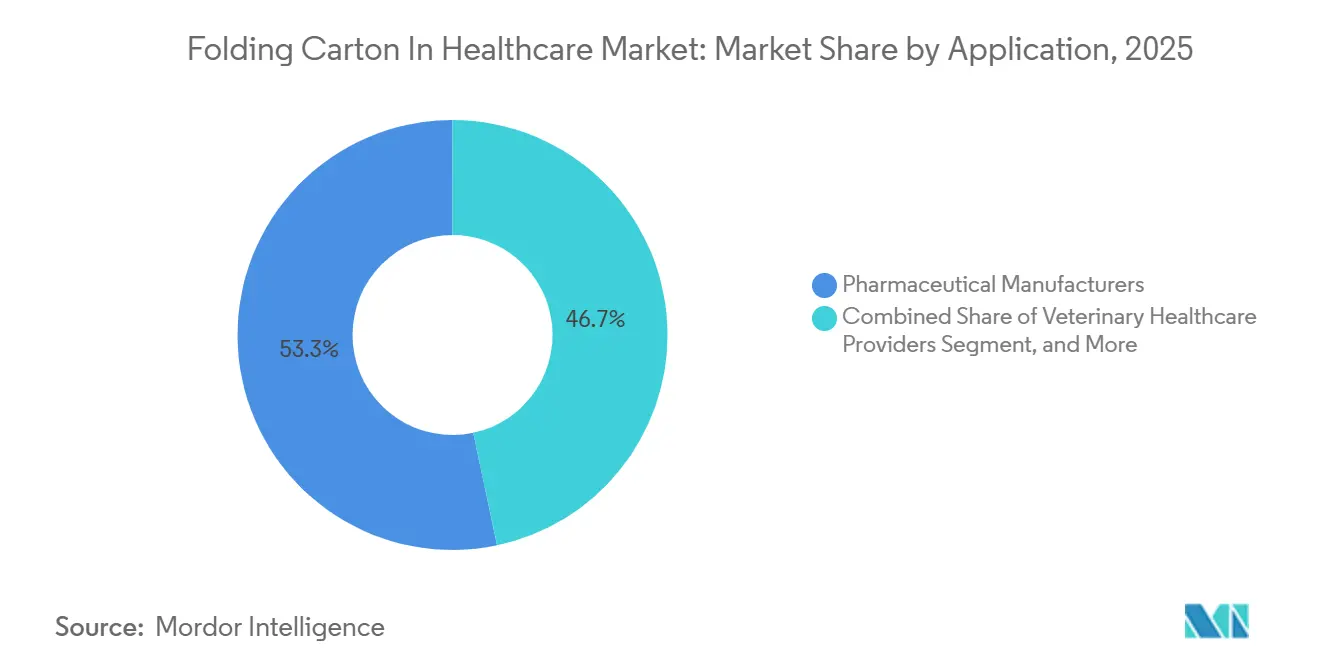

- Nach Anwendung entfiel auf Pharmahersteller im Jahr 2025 ein Marktanteil von 53,32 % am Markt für Faltschachteln im Gesundheitswesen.

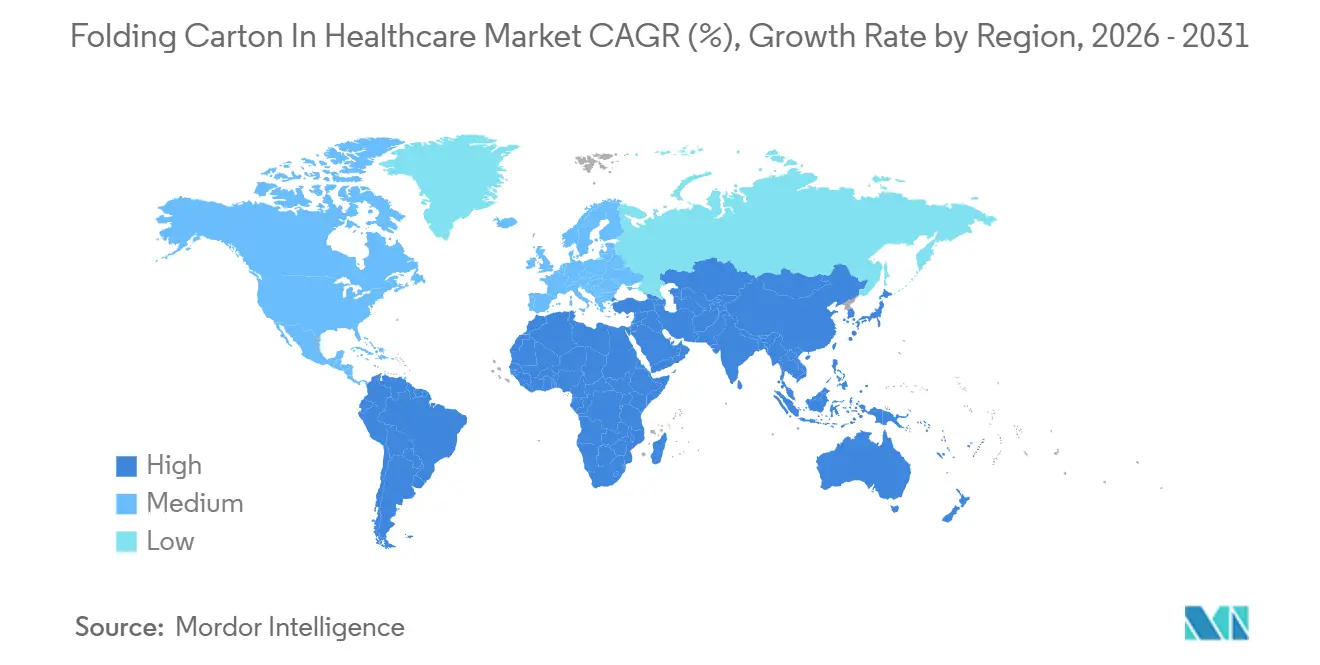

- Nach Geografie wird die Marktgröße für Faltschachteln im Gesundheitswesen im Segment Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 6,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Faltschachtel im Gesundheitsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kindersicheren Pharmaverpackungen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum chronischer Erkrankungen, die Einzeldosisbehandlungen erfordern | +1.4% | Global, am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu nachhaltigen und recycelbaren Kartonmaterialien | +1.0% | Kernmärkte Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Serialisierungsvorschriften treiben größeren Faltschachtelflächenbedarf | +1.3% | Nordamerika, Europa und aufstrebende Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Digitaldruck für personalisierte Medikamentenverpackungen | +0.6% | Nordamerika und Europa, schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von intelligenten Sensoren und NFC-Tags in Faltschachteln | +0.5% | Europa und Nordamerika, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum chronischer Erkrankungen, die Einzeldosisbehandlungen erfordern

Der Markt für Faltschachteln im Gesundheitswesen erfährt eine stetige Unterstützung durch den Anstieg chronischer Erkrankungen, die eine wiederholte Dosierung und engere Adhärenzkontrollen erfordern. Einzeldosis-Blisterpackungen und Kalenderkartons werden zunehmend für Therapien bei Diabetes, Herz-Kreislauf-Erkrankungen und Onkologie eingesetzt, da diese Formate die Einhaltung von Dosierungsplänen erleichtern und an Abgabestellen überprüfbar machen. Pharmahersteller spezifizieren daher Faltschachtelstrukturen, die 28-Tage- und 90-Tage-Blisterformate aufnehmen können, ohne nach wiederholten Öffnungs- und Schließzyklen an Falzfestigkeit zu verlieren. Lonza erweiterte die Kapselfertigungskapazität an seinem Standort Rewari in Indien und seinem Standort Suzhou in China, wobei beide Standorte Ende 2024 in Betrieb waren und zusätzliche Linien im dritten Quartal 2025 in Betrieb genommen wurden, was die breitere Verlagerung hin zu Einzeldosisformaten in Asien-Pazifik unterstützt. Der indische Pharmamarkt sollte von 61,36 Milliarden USD im Jahr 2024 auf 130 Milliarden USD bis 2033 steigen, während der chinesische Markt von 80,4 Milliarden USD im Jahr 2024 auf 126,6 Milliarden USD bis 2030 wachsen sollte, was die langfristige Nachfrage nach Faltschachteln im Gesundheitswesen stärkt. Diese Nachfrage macht das Volumenwachstum im Markt für Faltschachteln im Gesundheitswesen weniger abhängig von Preiszyklen und stärker an Behandlungsmuster und adhärenzorientiertes Verpackungsdesign gebunden.

Serialisierungsvorschriften treiben größeren Faltschachtelflächenbedarf

Der Markt für Faltschachteln im Gesundheitswesen wird auch durch Serialisierungsvorschriften vorangetrieben, die mehr Faltschachtelfläche und eine höhere Druckgenauigkeit erfordern. Die Richtlinie der Europäischen Union über gefälschte Arzneimittel schreibt seit 2019 einen eindeutigen 2D-DataMatrix-Code auf verschreibungspflichtigen Arzneimittelpackungen vor, während das US-amerikanische Gesetz zur Sicherheit der Arzneimittelversorgungskette Produktkennzeichnungen, Seriennummern, Chargennummern und Verfallsdaten in maschinenlesbarer Form verlangt. Die Delegierte Verordnung 2016/161 der Kommission legte eine Mindestgröße von 8 Millimeter mal 8 Millimeter für den DataMatrix-Bereich mit einer 1-Millimeter-Ruhezone auf allen Seiten fest, was bei kompakten Packungen für Einzeldosisfläschchen und vorgefüllten Spritzen 12 % bis 15 % der nutzbaren Faltschachtelfläche beanspruchen kann. Infolgedessen verzeichnen Verarbeiter im Markt für Faltschachteln im Gesundheitswesen eine steigende Nachfrage nach hochwertigen Kartonmaterialien, die scharfe Codes standhalten, Tintenbluten verhindern und während der Inspektion und des Scannens flach bleiben. Amcor brachte im März 2026 recyclingfähige Folien an seinem italienischen Standort auf den Markt, mit serialisierungskompatiblen Beschichtungen, die einen Fehlerpunkt im Zusammenhang mit Tintenverschmieren bei der Hochgeschwindigkeitsverifizierung beseitigten. Das Europäische Arzneimittelverifizierungssystem verarbeitet nun täglich mehr als 40 Millionen Verifizierungsvorgänge, was den Druck auf den Markt für Faltschachteln im Gesundheitswesen aufrechterhält, engere Drucktoleranzen und eine zuverlässigere Substratleistung zu gewährleisten.

Steigende Nachfrage nach kindersicheren Pharmaverpackungen

Der Markt für Faltschachteln im Gesundheitswesen profitiert von strengeren Vorschriften für kindersichere Verpackungen in wichtigen Arzneimittelmärkten. Die US-amerikanische Verbraucherproduktsicherheitskommission schreibt vor, dass 85 % der Kinder unter 5 Jahren eine Verpackung nicht innerhalb von 5 Minuten öffnen können sollten, während 90 % der Erwachsenen im Alter von 50 bis 70 Jahren sie öffnen und ordnungsgemäß verwenden können sollten. Diese doppelten Anforderungen veranlassen Faltschachteldesigner, Durchdrückblister, Abziehverschlüsse, Schiebeverschlüsse und innere Stützen einzubauen, die ein versehentliches Durchstechen beim Versand verhindern. ASTM D3475 legt auch Klassifizierungsstandards für kindersichere Verpackungen fest, und diese Leistungsanforderungen begünstigen steifere Substrate wie Solid Bleached Board gegenüber weißgedecktem Spankarton in vielen Gesundheitsanwendungen. Nahrungsergänzungsmittelmarken bewegen sich in dieselbe Richtung, nachdem die FDA im Jahr 2024 27 Warnschreiben für nicht autorisierte Krankheitsaussagen ausgestellt hatte, was die Kontrolle der Verpackungssicherheit und der konformen Präsentation verschärfte. Diese Überschneidung zwischen Regulierung und Haftungskontrollen trägt dazu bei, dass kindersichere Formate im Markt für Faltschachteln im Gesundheitswesen eine überdurchschnittliche Dynamik behalten.

Verlagerung hin zu nachhaltigen und recycelbaren Kartonmaterialien

Der Markt für Faltschachteln im Gesundheitswesen wird auch durch Nachhaltigkeitsziele umgestaltet, die nun Kartonqualitäten, Beschichtungen und die Lieferantenauswahl beeinflussen. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union legte Recyclinginhaltsziele von 25 % für Kartonmaterial bis 2030 und 50 % bis 2040 fest und begrenzt gleichzeitig Strukturen, die Kartonmaterial mit Polyethylen- oder Polypropylenschichten kombinieren, die das Recycling behindern. Metsä Board erklärte, dass aus nordischer Fichte hergestellter Frischfaser-Faltschachtelkarton 50 % bis 60 % niedrigere Kohlenstoffemissionen liefern kann als beschichtetes ungebleichtes Kraftkartonmaterial aus gemischten Laubholzzellstoffen, teilweise weil längere Fasern ein 15 % bis 20 % niedrigeres Flächengewicht ohne Verlust der Durchstoßfestigkeit ermöglichen.[1]Metsä Board, "Ökobilanz von Faltschachtelkartenprodukten," Metsä Board, metsaboard.com Pharmahersteller fordern daher optische Aufheller-freie Qualitäten, die durch kommunale Recyclingströme geführt werden können und Kohlenstoffbilanzierungsansprüche gemäß ISO 14067 unterstützen. Stora Enso schloss 2025 eine Verbraucherkartonlinie mit 750.000 Tonnen pro Jahr in Oulu ab und begann im zweiten Quartal 2025 mit den ersten Lieferungen, was das Ausmaß der Kapazitätsinvestitionen zeigt, die erforderlich sind, um den Markt für Faltschachteln im Gesundheitswesen mit pharmazeutisch-qualitativem nachhaltigem Kartonmaterial zu versorgen. Wasserbasierte Barrierebeschichtungen schreiten ebenfalls voran, aber feuchtigkeitsempfindliche Biologika begrenzen nach wie vor, wie schnell der Markt für Faltschachteln im Gesundheitswesen ältere Barrieresysteme in der Kühlkettenverteilung ersetzen kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kartonmaterialpreise | -0.8% | Global, mit starken Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Verpackungsalternativen | -0.6% | Nordamerika und Asien-Pazifik, moderat in Europa | Mittelfristig (2–4 Jahre) |

| Kartondelaminierung bei feuchtigkeitsreichen biologischen Arzneimitteln | -0.3% | Global, konzentriert in tropischen und subtropischen Regionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei pharmazeutisch-qualitativen Druckfarben | -0.4% | Global, mit regionalen Engpässen bei Spezialfarben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kartonmaterialpreise

Der Markt für Faltschachteln im Gesundheitswesen sieht sich einem klaren Hemmnis durch instabile Zellstoff- und Kartonmaterialkosten gegenüber. Die Preise für nordisches gebleichtes Nadelholz-Kraftzellstoff lagen 2024 und 2025 zwischen 1.050 und 1.350 USD pro Tonne, während Energieschwankungen in skandinavischen Werken die Produktionskosten unter Druck hielten. Solid Bleached Board- und Faltschachtelkartonpreise hinken in der Regel um 60 bis 90 Tage hinterher, was Verarbeiter exponiert, wenn sie Festpreislieferverträge mit pharmazeutischen Kunden haben. Im Markt für Faltschachteln im Gesundheitswesen kann diese Verzögerung die Margen genau dann komprimieren, wenn Compliance-, Druckqualitäts- und Zertifizierungskosten bereits hoch sind. Kleinere regionale Verarbeiter sind stärker exponiert, da ihnen die rückwärtige Integration in Zellstoff fehlt, und mehrere europäische Spezialisten senkten die Auslastung im zweiten Halbjahr 2025 auf 70 %–75 %, als die Zellstoffpreise über 1.300 USD pro Tonne stiegen. Pharmazeutische Käufer reagieren mit der Einführung von Dual-Sourcing und zellstoffgebundenen Preisklauseln, was die Versorgungssicherheit verbessert, aber Faltschachteln im Gesundheitswesen preislich wettbewerbsfähiger und für kleinere unabhängige Lieferanten weniger attraktiv macht.

Wettbewerb durch flexible Verpackungsalternativen

Der Markt für Faltschachteln im Gesundheitswesen sieht sich auch dem Wettbewerb durch flexible Verpackungen in Anwendungen ausgesetzt, bei denen geringeres Gewicht und Versandeffizient wichtiger sind als starre Struktur. Standbeutel, Stickpacks und Sachets können das Materialgewicht im Vergleich zu starren Kartonformaten um 60 % bis 80 % reduzieren, was sie für einige Nahrungsergänzungsmittel- und Diätproduktanwendungen attraktiv macht. Die CDC berichtete, dass 57,6 % der US-amerikanischen Erwachsenen in den Jahren 2017–2018 Nahrungsergänzungsmittel verwendeten, und die Nutzung erreichte 74,3 % bei Erwachsenen ab 60 Jahren, was erklärt, warum komfortorientierte Verpackungsentscheidungen an Bedeutung gewinnen. Flexible-Verpackungslieferanten entwickeln auch recycelbare Monomaterial-Polyethylenstrukturen, die mit der auf Recyclingdesign ausgerichteten europäischen Politik übereinstimmen und damit einen früheren Vorteil von Kartonmaterial verringern. Dennoch begünstigen Kindersicherheit, Manipulationsschutz und hochwertige Präsentation in vielen regulierten Gesundheitsumgebungen nach wie vor Faltschachteln, sodass der Markt für Faltschachteln im Gesundheitswesen bei höherwertigen pharmazeutischen Anwendungen stärker bleibt als bei komfortorientierten Nahrungsergänzungsmittelformaten. Dieses Hemmnis zwingt den Markt für Faltschachteln im Gesundheitswesen daher, Marktanteile durch leichtere Kartonstrukturen, Hybridformate und eine klarere compliance-orientierte Differenzierung zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Solid Bleached Board dominiert, Faltschachtelkarton gewinnt

Solid Bleached Sulfate entfiel 2025 auf einen Anteil von 43,28 % an der Marktgröße für Faltschachteln im Gesundheitswesen, was seine starke Deckkraft, hohe Helligkeit und zuverlässige Druckleistung auf Hochgeschwindigkeits-Offsetpressen widerspiegelt. Faltschachtelkarton wird bis 2031 voraussichtlich mit einem CAGR von 7,06 % wachsen, was ihn zum am schnellsten wachsenden Materialsegment im Markt für Faltschachteln im Gesundheitswesen macht. Frischfaserqualitäten gewinnen an Boden, da Ökobilanzen von Metsä Board Kohlenstoffemissionen zeigten, die 50 % bis 60 % niedriger sind als bei beschichtetem ungebleichtem Kraftkartonmaterial, während längere Fasern auch Flächengewichtsreduzierungen von 15 % bis 20 % ohne Einbußen bei der Durchstoßfestigkeit unterstützten. Beschichtetes ungebleichtes Kraftkartonmaterial dient weiterhin äußeren Versand- und Sekundärverpackungsformaten, bei denen strukturelle Festigkeit wichtiger ist als hochwertige Bedruckbarkeit. Weißgedeckter Spankarton bleibt auf kostenempfindlichere Nahrungsergänzungsmittelanwendungen beschränkt, bei denen Recyclinginhalt Nachhaltigkeitsbotschaften unterstützt und Druckanforderungen weniger anspruchsvoll sind.

In der Gesundheitsbranche bevorzugen Käufer von Faltschachteln zunehmend Kartonmaterialien, die sowohl Compliance-Druckanforderungen als auch Recyclingerwartungen erfüllen. Stora Ensos Oulu-Linie mit ersten Lieferungen im zweiten Quartal 2025 zeigt, wie Lieferanten pharmazeutisch-qualitative Verbraucherkartonkapazitäten ausbauen, um dieser Nachfrage gerecht zu werden. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union drängt Verarbeiter auch weg von laminierten Kartonmaterialstrukturen, die Polyethylen- oder Polypropylenschichten verwenden, die die Recyclingfähigkeit verringern.[2]Europäisches Parlament, "Verpackungs- und Verpackungsabfallverordnung (PPWR)," Europäisches Parlament, europarl.europa.eu Wasserbasierte Barrieren werden relevanter, aber feuchtigkeitsempfindliche Biologika schaffen nach wie vor eine Leistungslücke, die den weiteren Einsatz traditioneller wachsbeschichteter oder anderweitig stärker schützender Qualitäten in einigen Kühlkettenanwendungen unterstützt. Dieses Gleichgewicht bedeutet, dass sich der Markt für Faltschachteln im Gesundheitswesen hin zu saubereren und leichteren Substraten bewegt, jedoch nicht auf Kosten der Arzneimittelstabilität oder der Verteilungssicherheit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Offsetlithografie als Anker, Digitaldruck auf dem Vormarsch

Die Lithografie behielt 2025 einen Anteil von 48,37 % am Drucktechnologieumsatz und blieb damit das führende Druckformat im Markt für Faltschachteln im Gesundheitswesen, da sie konsistente Farbe und zuverlässige Hochvolumenproduktion liefert. Der Digitaldruck wird bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen, was ihn zum am schnellsten wachsenden Drucksegment im Markt für Faltschachteln im Gesundheitswesen macht. Pharmaunternehmen setzen digitale Systeme zunehmend für Chargencodes, Verfallsdaten und QR-Codes für elektronische Beipackzettel bei Auflagen von nur 5.000 Faltschachteln ein, bei denen Plattenkosten den Offsetdruck weniger attraktiv machen. Der Flexodruck bedient weiterhin kostengünstigere Nahrungsergänzungsmittelanwendungen, während der Tiefdruck auf ultrahohe Auflagen beschränkt bleibt, die außerhalb ausgewählter rezeptfreier Produkte und Vitaminlinien selten sind. Der steigende Bedarf an variablen Daten erweitert daher die Rolle digitaler Geräte, auch wenn der Offsetdruck der Anker für große pharmazeutische Produktionsläufe bleibt.

Digitale Workflows werden auch wichtiger, weil Serialisierungsanforderungen eine konsistente Abtastung und eine engere Kontrolle über Datenänderungen von Charge zu Charge erfordern. Die Serialisierungsregeln der Europäischen Union halten Druckauflösung und Codeklarheit im Mittelpunkt der Investitionsentscheidungen der Verarbeiter. Amcors Markteinführung serialisierungskompatibeler Beschichtungen in Italien im März 2026 adressierte Tintenverschmierungsprobleme, die in früheren Produktionsläufen zu Ausschussraten von 3 % bis 5 % geführt hatten, und zeigt, wie die Druckleistung nun eng mit dem Substrat-Engineering verbunden ist. Die Schreiner Group entwickelt auch intelligente Verpackungsetiketten, die NFC- und RFID-Funktionen für Authentifizierung und Lagerverfolgung kombinieren, was digitalen Druckworkflows eine weitere Wertschicht hinzufügt. Infolgedessen behandelt der Markt für Faltschachteln im Gesundheitswesen die Drucktechnologie weniger als eigenständige Prozessentscheidung und mehr als Teil eines umfassenderen Compliance-, Rückverfolgbarkeits- und Patienteninformationssystems.

Nach Anwendung: Pharmahersteller führend, Nahrungsergänzungsmittel auf dem Vormarsch

Pharmahersteller hielten 2025 einen Marktanteil von 53,32 % am Markt für Faltschachteln im Gesundheitswesen und waren damit die größte Endverbrauchergruppe, da verschreibungspflichtige Arzneimittel, Injektionspräparate und Biologika kindersichere und manipulationssichere Sekundärverpackungen erfordern. Unternehmen für Nahrungsergänzungsmittel und Diätprodukte werden bis 2031 voraussichtlich mit einem CAGR von 7,43 % wachsen, dem schnellsten Tempo unter den Endverbrauchergruppen im Markt für Faltschachteln im Gesundheitswesen. Die 27 Warnschreiben der FDA, die 2024 für nicht autorisierte Krankheitsaussagen ausgestellt wurden, verstärken die Verlagerung hin zu konformeren und formaleren Verpackungen bei Nahrungsergänzungsmittelmarken. Medizinproduktehersteller verwenden Faltschachteln mit integrierten Tyvek-Abziehdeckeln, um sterile Barrieren während des Transports aufrechtzuerhalten, obwohl thermogeformte Schalen die Verwendung von Faltschachteln in höherwertigen Implantatekategorien nach wie vor einschränken. Veterinärmedizinische Gesundheitsdienstleister steigern auch die Nachfrage nach kindersicheren Faltschachteln, da die regulatorische Harmonisierung gemäß den Leitlinien der Europäischen Arzneimittel-Agentur für Tierarzneimittel voranschreitet.

Innerhalb der Branche für Faltschachteln im Gesundheitswesen wird die pharmazeutische Kundenbasis bei Lieferantenqualitätssystemen und Chargenhandhabungsfähigkeiten selektiver. Personalisierte Medizin und biologische Therapien erhöhen den Bedarf an kleineren Auflagen mit variablen Daten, was Verarbeiter begünstigt, die regulatorische Disziplin mit Digitaldruck kombinieren. Die 10 größten globalen Pharmaunternehmen beziehen nun 60 % bis 70 % ihrer Faltschachtelvolumina von weniger als 5 Verarbeiterpartnern, was die Qualifikationshürde für regionale Produzenten erhöht. Diese Verlagerung macht Zertifizierung, Druckkonsistenz und Prüfungsbereitschaft im Markt für Faltschachteln im Gesundheitswesen wichtiger als einfacher Preiswettbewerb. Nahrungsergänzungsmittelunternehmen bleiben fragmentierter und preissensibler, sodass pharmazeutisch-qualitative Premium-Faltschachteln selbst bei ähnlichen Substraten noch Preisaufschläge von 20 % bis 30 % erzielen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 34,63 % am Markt für Faltschachteln im Gesundheitswesen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich den schnellsten regionalen CAGR von 6,57 % verzeichnen wird. Nordamerikas Position spiegelt das Ausmaß der US-amerikanischen Nachfrage nach Pharmaverpackungen und den anhaltenden Einsatz von Flaschen-und-Faltschachtel-Systemen in oralen Festdosierungskategorien wider. Die Region bleibt auch zentral für den Markt für Faltschachteln im Gesundheitswesen, da Kindersicherheitsstandards, Serialisierungs-Compliance und Premium-Druckanforderungen im Mainstream-Arzneimittelvertrieb streng durchgesetzt werden. Der asiatisch-pazifische Raum wächst schneller, weil die Pharmaproduktion zunimmt, die lokale Kapazität steigt und Einzeldosisformate in großen Bevölkerungszentren häufiger werden. Der indische Pharmamarkt sollte von 61,36 Milliarden USD im Jahr 2024 auf 130 Milliarden USD bis 2033 steigen, während der chinesische Markt von 80,4 Milliarden USD im Jahr 2024 auf 126,6 Milliarden USD bis 2030 wachsen sollte.

Lonzas Kapazitätserweiterungen in Rewari, Indien, und Suzhou, China, zeigen, wie multinationale Lieferanten die Produktion an die regionale Verlagerung hin zu Einzeldosisverpackungen und besseren Adhärenzformaten ausrichten.[3]Lonza Group, "Erweiterungen der Kapselfertigungskapazität – Indien und China," Lonza Group Investorenpräsentation, lonza.com Das ist für den Markt für Faltschachteln im Gesundheitswesen relevant, weil die Nachfrage nach Sekundärverpackungen in der Regel der Darreichungsformproduktion und der Lokalisierung der Arzneimittelherstellung folgt. Europa bleibt eine kritische Region, auch ohne den höchsten Umsatzanteil, da es strenge Serialisierungsanforderungen mit starkem Druck für recycelbare Kartonmaterialstrukturen und emissionsärmere Verpackungssysteme kombiniert. Die Richtlinie über gefälschte Arzneimittel und die Verpackungs- und Verpackungsabfallverordnung zwingen pharmazeutische Käufer in Europa, Kartonmaterialauswahl, Drucklayout und Barrierendesign gleichzeitig zu überdenken. Diese Kombination macht Europa zu einem der am stärksten regulierungsgeprägten Teile des Marktes für Faltschachteln im Gesundheitswesen, insbesondere für Lieferanten, die hochwertige nachhaltige Substrate verkaufen möchten.

Südamerika sowie der Nahe Osten und Afrika expandieren langsamer, da die lokale Faltschachtelkapazität begrenzt ist und die Gesundheitsvorschriften länderübergreifend fragmentierter bleiben. Importe aus Europa und Nordamerika können die Einstandskosten in diesen Regionen um 15 % bis 25 % erhöhen, was die Wettbewerbsfähigkeit lokal gelieferter Faltschachteln gegenüber anderen Verpackungsoptionen beeinflusst. Indiens Sektor für pharmazeutische Wirkstoffe, der 2024 mit 13,5 Milliarden USD bewertet wurde und seit 2017 mit einem CAGR von 7 % wächst, reduziert die Abhängigkeit von chinesischen Importen und eröffnet inländischen Faltschachtellieferanten die Möglichkeit, näher an pharmazeutische Produktionszentren heranzurücken. Der Reshoring-Vorstoß der Vereinigten Staaten mit einem geschätzten Investitionspool von 270 Milliarden USD, wobei Indien voraussichtlich 25 % bis 30 % dieser Zuteilung erhalten wird, unterstützt auch die Verpackungslokalisierung in Asien-Pazifik. Da sich diese Verschiebungen fortsetzen, wird der Markt für Faltschachteln im Gesundheitswesen in der Produktion wahrscheinlich regional ausgewogener werden, auch wenn die Nachfrage in Nordamerika, Europa und den am schnellsten wachsenden asiatischen Pharmezentren konzentriert bleibt.

Wettbewerbslandschaft

Der Markt für Faltschachteln im Gesundheitswesen weist eine moderate Konzentration auf, wobei die fünf größten globalen Verarbeiter – Graphic Packaging, Smurfit WestRock, International Paper Company und Mondi – zusammen einen Anteil von 35 % bis 40 % am Umsatz halten. Der verbleibende Anteil des Marktes für Faltschachteln im Gesundheitswesen verteilt sich auf regionale Verarbeiter sowie einige unternehmensinterne Verpackungsoperationen großer Pharmahersteller. Größe spielt eine Rolle, doch ist der Markt nicht ausreichend konsolidiert, als dass wenige Lieferanten allein die Preisgestaltung oder Qualifizierungsstandards kontrollieren könnten. Der Wettbewerb konzentriert sich daher auf den Zugang zu Zellstoff, pharmazeutische Zertifizierungen, Druckkapazitäten sowie die Fähigkeit, regulierte Kleinauflagen ebenso zuverlässig zu bedienen wie große Serienaufträge.

Integrierte Marktteilnehmer nutzen den vorgelagerten Zugang zu Faserstoffen, um Margen zu schützen und die Versorgung zu sichern. Smurfit WestRock schloss im März 2026 die Übernahme ecuadorianischer Wellpappenrohpapier-Anlagen ab und erhielt damit Zugang zu einer jährlichen Zellstoffkapazität von 500.000 Tonnen, was die Rückwärtsintegration angesichts der Rohstoffvolatilität stärkte.[4]Smurfit WestRock plc, "Ecuador-Akquisition und Abschluss der Fusion," Smurfit WestRock plc Investor Relations, smurfitkappa.com Die Oulu-Erweiterung von Stora Enso stärkte ebenfalls die Versorgungsbasis für pharmazeutisch zugelassenen Karton und positionierte das Unternehmen, um die Nachfrage nach Substraten ohne optische Aufheller zu bedienen. Reine Verarbeiter wie Edelmann und AR Packaging konkurrieren auf andere Weise: Sie stützen sich auf die ISO-15378-Zertifizierung für pharmazeutische Verpackungen und validierte Qualitätssysteme, die ihnen helfen, regulierte Aufträge zu gewinnen, bei denen Reinraumdisziplin entscheidend ist. Deshalb belohnt der Markt für Faltschachteln im Gesundheitswesen sowohl Größe als auch Spezialisierung, anstatt ein einziges Modell zu bevorzugen.

Technologie entwickelt sich zu einem weiteren Differenzierungsmerkmal im Markt für Faltschachteln im Gesundheitswesen. Frühe Anwender kombinieren Digitaldruck mit integrierter Smart-Label- oder NFC-Integration, um die Nachfrage nach serialisierungskonformen Auflagen mit variablen Daten und zusätzlichen Authentifizierungsmerkmalen zu erfüllen. Sonoco kündigte im Juli 2025 eine Investition von 30 Millionen USD in Kapazitäten für Klebstoffe und Dichtstoffe an, was hochwertigere Verschlüsse und Feuchtigkeitsbarrierefunktionen für Gesundheitsverpackungen unterstützte. Sonoco veräußerte außerdem im November 2025 sein Geschäft mit temperaturkontrollierten Verpackungen unter der Marke ThermoSafe für 1,2 Milliarden USD, was eine breitere Bewegung hin zu Portfoliofokus und Kapitalkonzentration auf pharmazeutisch zugelassene Verpackungsanlagen widerspiegelt. Die stärksten Wachstumschancen bestehen weiterhin bei Faltschachteln für die Veterinärmedizin sowie bei Medizinproduktverpackungen mit Sterilbarrierefunktionen, was bedeutet, dass der Markt für Faltschachteln im Gesundheitswesen noch Raum für Spezialisten bietet, die sich in eng definierten, compliance-getriebenen Nischen schnell bewegen können.

Marktführer im Bereich Faltschachteln im Gesundheitswesen

-

Smurfit WestRock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Amcor brachte recyclingfähige Folien an seinem italienischen Standort auf den Markt und integrierte serialisierungskompatible Beschichtungen, die Tintenverschmieren bei der Hochgeschwindigkeitsverifizierung verhindern und Qualitätskontrollfehlermodi adressieren, die in früheren Flexodruck-Produktionsläufen zu Ausschussraten von 3 % bis 5 % geführt hatten.

- März 2026: Smurfit WestRock schloss die Übernahme ecuadorianischer Wellpappenrohpapier-Vermögenswerte ab und sicherte sich Zugang zu 500.000 Tonnen jährlicher Zellstoffkapazität sowie eine rückwärtige Integration, die Faltschachtelmargen vor Spotmarktvolatilität bei nordischem gebleichtem Nadelholz-Kraftzellstoff schützt.

- Februar 2026: Mayr-Melnhof gab bekannt, dass seine Sparte Pharma- und Gesundheitsverpackungen im Jahr 2025 einen Gewinnanstieg von 25 % erzielte, und führte diesen Gewinn auf sein Fit-for-Future-Restrukturierungsprogramm zurück, das die Produktion in weniger, stärker automatisierte Anlagen konsolidierte, die Hülsenkartonformate mit Geschwindigkeiten von über 400 Einheiten pro Minute verarbeiten können.

- November 2025: Sonoco veräußerte sein ThermoSafe-Geschäft für temperaturkontrollierte Verpackungen für 1,2 Milliarden USD und leitete Kapital in pharmazeutisch-qualitative Faltschachtelkapazitäten und Mehrwertfunktionen wie manipulationssichere Verschlüsse und Feuchtigkeitsbarrierebeschichtungen um, die Preisaufschläge von 15 % bis 25 % erzielen.

Berichtsumfang des Marktes für Faltschachteln im Gesundheitswesen

Der Umfang dieses Berichts konzentriert sich auf den Markt für Faltschachteln im Gesundheitssektor. Faltschachteln sind kartonbasierte Verpackungslösungen, die vorgeleimt und flach für Transport und Lagerung gefaltet werden und dann während der Verwendung in ihre endgültige Form zusammengesetzt werden. Diese Faltschachteln werden in der Gesundheitsbranche aufgrund ihrer leichten, anpassbaren und umweltfreundlichen Eigenschaften weit verbreitet für die Verpackung von Arzneimitteln, Medizinprodukten und anderen gesundheitsbezogenen Produkten eingesetzt.

Der Bericht über den Markt für Faltschachteln im Gesundheitswesen ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, weißgedeckter Spankarton und andere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und andere Drucktechnologien), Anwendung (Pharmahersteller, Medizinproduktehersteller, Unternehmen für Nahrungsergänzungsmittel und Diätprodukte, Veterinärmedizinische Gesundheitsdienstleister und andere Anwendungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltschachtelkarton |

| Coated Unbleached Kraft |

| Weißgedeckter Spankarton |

| Andere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Andere Drucktechnologien |

| Pharmahersteller |

| Medizinproduktehersteller |

| Unternehmen für Nahrungsergänzungsmittel und Diätprodukte |

| Veterinärmedizinische Gesundheitsdienstleister |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Solid Bleached Sulfate | ||

| Faltschachtelkarton | |||

| Coated Unbleached Kraft | |||

| Weißgedeckter Spankarton | |||

| Andere Materialtypen | |||

| Nach Drucktechnologie | Lithografiedruck | ||

| Flexodruck | |||

| Digitaldruck | |||

| Tiefdruck | |||

| Andere Drucktechnologien | |||

| Nach Anwendung | Pharmahersteller | ||

| Medizinproduktehersteller | |||

| Unternehmen für Nahrungsergänzungsmittel und Diätprodukte | |||

| Veterinärmedizinische Gesundheitsdienstleister | |||

| Andere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für Faltschachteln im Gesundheitswesen?

Der Markt für Faltschachteln im Gesundheitswesen wurde 2026 auf 6,85 Milliarden USD bewertet und wird bis 2031 voraussichtlich 9,12 Milliarden USD bei einem CAGR von 5,89 % erreichen.

Welche Region führt die Nachfrage nach Faltschachteln für Gesundheitsverpackungen an?

Nordamerika führte 2025 mit einem Umsatzanteil von 34,63 %, gestützt durch eine starke Nachfrage nach Pharmaverpackungen und strenge Compliance-Anforderungen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einem CAGR von 6,57 % verzeichnen, angetrieben durch die pharmazeutische Expansion in Indien und China.

Welche Endverbrauchergruppe treibt den größten Nachfrageanteil?

Pharmahersteller führten 2025 mit einem Anteil von 53,32 %, da verschreibungspflichtige Arzneimittel, Injektionspräparate und Biologika regulierte Sekundärverpackungen erfordern.

Welches Material wird am häufigsten in Gesundheits-Faltschachteln verwendet?

Solid Bleached Board hielt 2025 mit 43,28 % den größten Materialanteil, da es starke Deckkraft, Helligkeit und Druckleistung bietet.

Welche Druck- und Verpackungsformate gewinnen am stärksten an Dynamik?

Digitaldruck ist die am schnellsten wachsende Druckmethode mit einem CAGR von 6,78 %, während Hülsenkartons das am schnellsten wachsende Verpackungsformat mit einem CAGR von 6,54 % bis 2031 sind.

Seite zuletzt aktualisiert am: