Größe und Marktanteil des RFID-Markts in der Gesundheitsbranche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 21.9 Milliarden US-Dollar |

| Marktgröße (2031) | 49.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des RFID-Markts in der Gesundheitsbranche von Mordor Intelligence

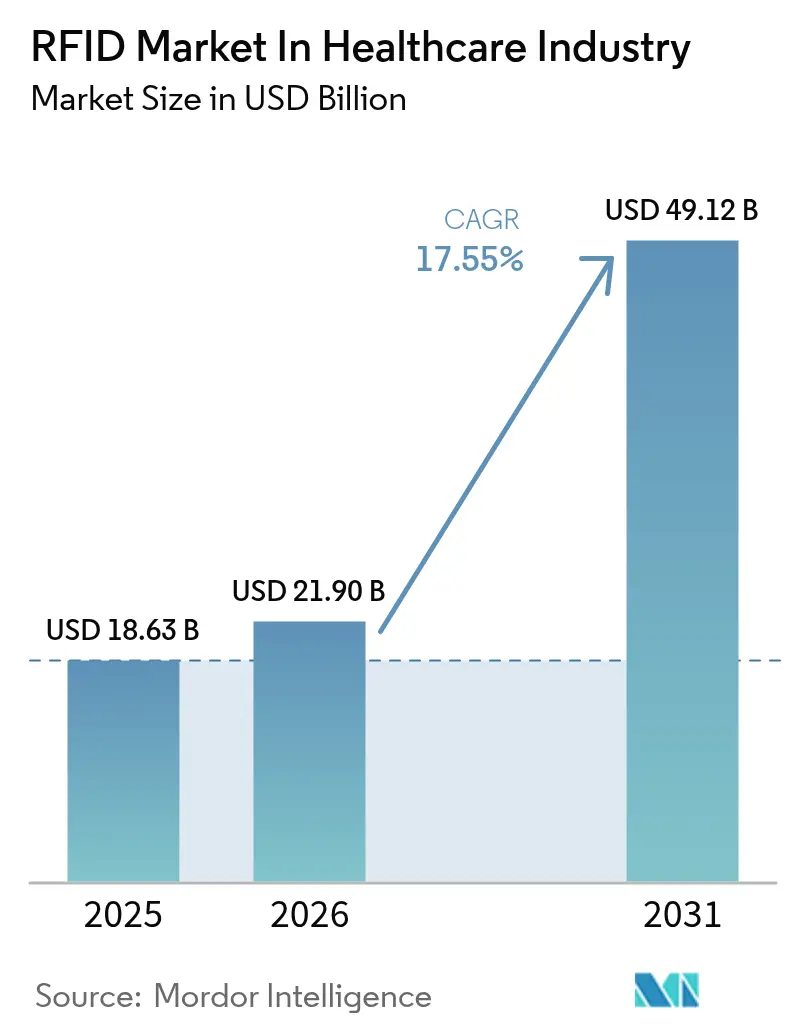

Der RFID-Markt in der Gesundheitsbranche wurde im Jahr 2025 auf 18,63 Milliarden USD geschätzt und soll von 21,9 Milliarden USD im Jahr 2026 auf 49,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 17,55 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch regulatorische Serialisierungsvorschriften, den post-pandemischen Fokus auf operative Resilienz und die reifende Wirtschaftlichkeit der Ultrahochfrequenz (UHF) RAIN-Infrastruktur angetrieben. Die Dynamik ist am stärksten dort, wo fortschrittliches Tracking auf die Reduzierung klinischer Risiken trifft, beispielsweise bei der Arzneimittelauthentifizierung, der Kühlkettensicherung und der Echtzeit-Ortung chirurgischer Instrumente. Technologieanbieter schichten künstliche Intelligenz auf RFID-Datenströme und übersetzen rohe Standortpings in präskriptive Empfehlungen, die manuelle Suchen eliminieren, Inventarverluste minimieren und die Umrüstzeiten von Eingriffen verkürzen. Unterdessen normalisiert sich die Halbleiterverfügbarkeit allmählich, was frühere Kostensteigerungen bei der Tag-Produktion abmildert und es Anbietern ermöglicht, Pilotprojekte auf unternehmensweite Implementierungen auszuweiten.

Wichtigste Erkenntnisse des Berichts

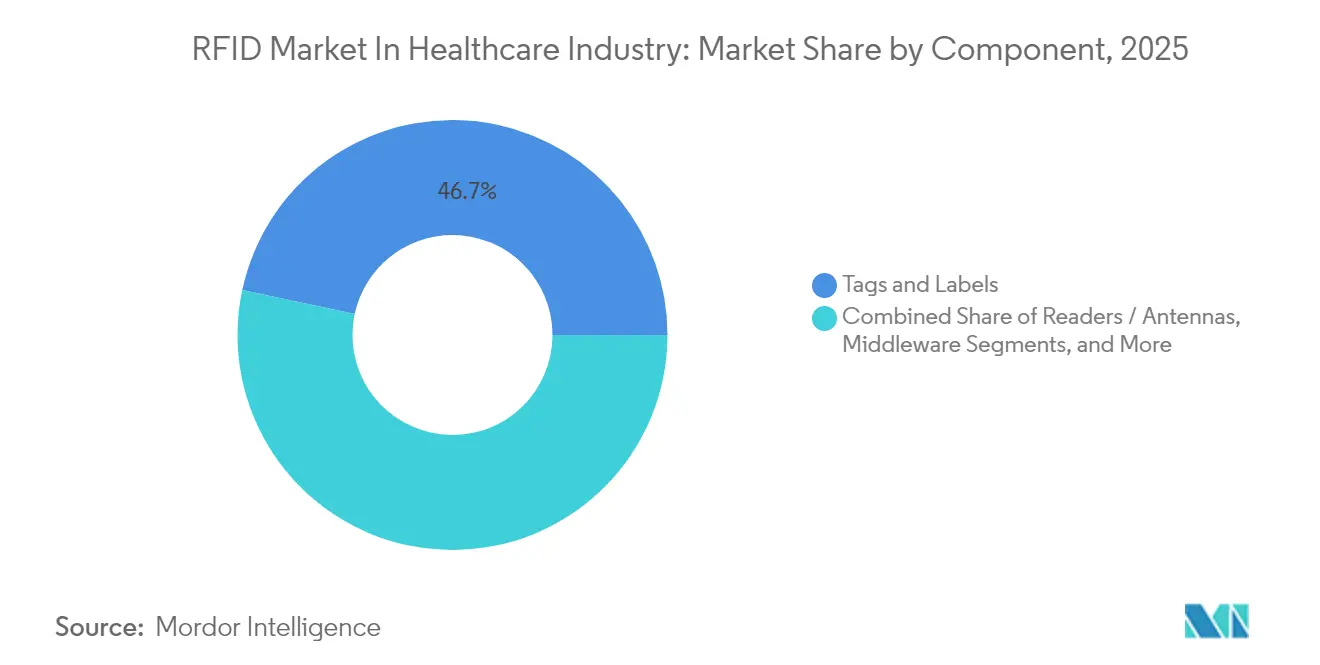

- Nach Komponente führten Tags und Etiketten mit einem Umsatzanteil von 46,65 % im Jahr 2025, während Software und Analytik voraussichtlich bis 2031 mit einem CAGR von 18,42 % expandieren werden.

- Nach Tag-Frequenz entfiel UHF/RAIN im Jahr 2025 auf 54,05 % des Marktanteils des RFID-Marktes in der Gesundheitsbranche; Mikrowellen-Tags sind das am schnellsten wachsende Frequenzsegment mit einem CAGR von 19,02 % bis 2031.

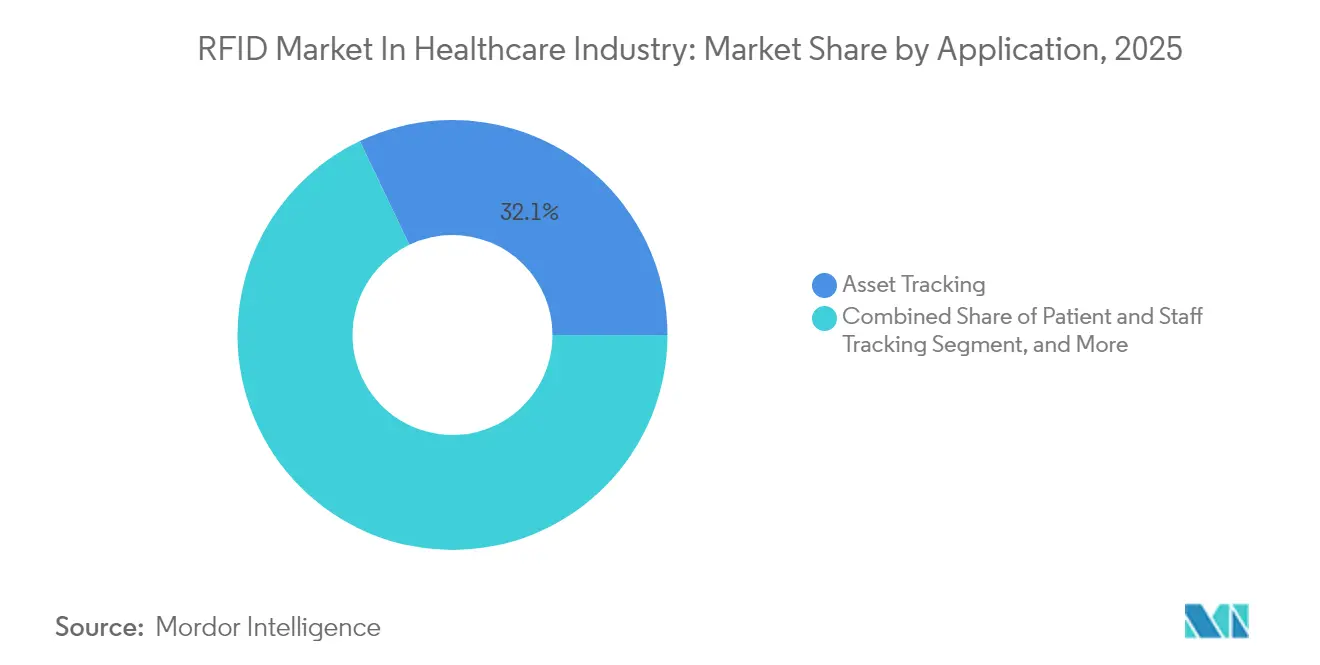

- Nach Anwendung trug Asset-Tracking im Jahr 2025 mit 32,10 % zum RFID-Markt in der Gesundheitsbranche bei, und die Sichtbarkeit chirurgischer Instrumente schreitet mit einem CAGR von 18,85 % über den Prognosehorizont voran.

- Nach Endnutzer dominierten Krankenhäuser den Markt mit 61,10 % des Umsatzes im Jahr 2025, während Kontraktlogistik- und Drittlogistikanbieter voraussichtlich mit einem CAGR von 18,12 % wachsen werden.

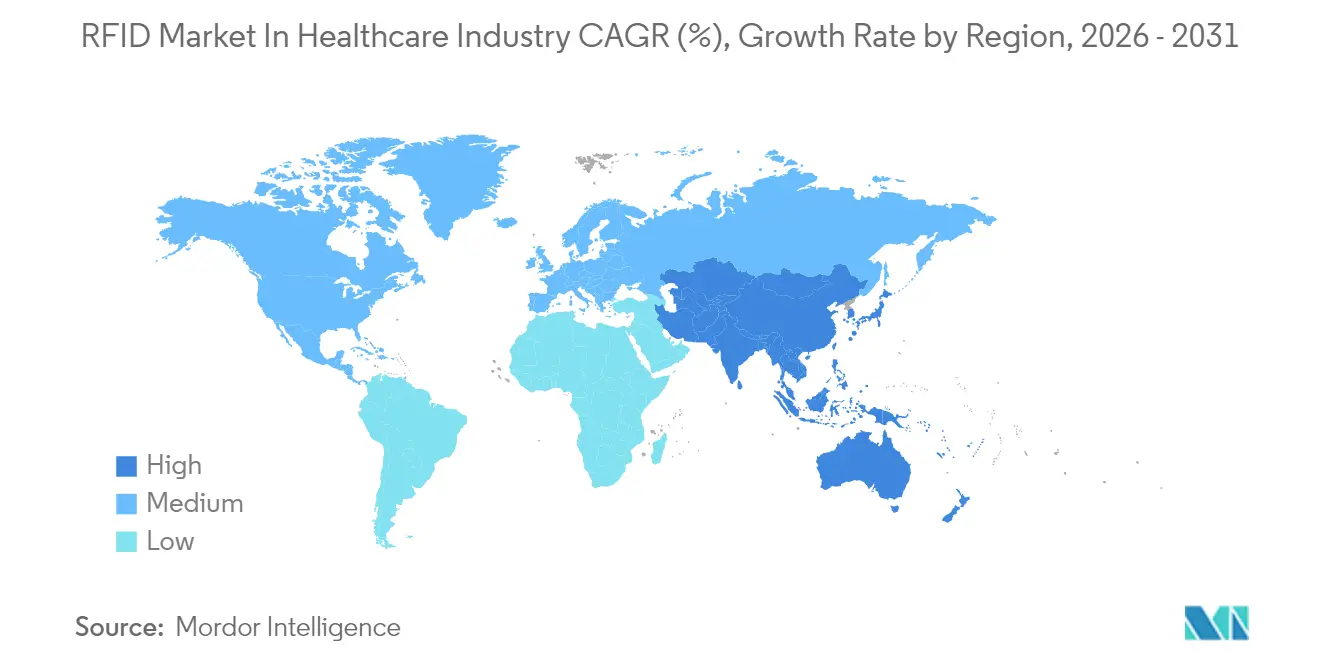

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,75 % am RFID-Markt in der Gesundheitsbranche; Asien-Pazifik soll mit einem CAGR von 18,25 % bis 2031 die schnellste Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des RFID-Markts in der Gesundheitsbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RFID-gestützte Arzneimittelauthentifizierung zur Eindämmung von Fälschungen | +3.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Automatisierte Kühlketten-Compliance für temperatursensible Biologika | +2.80% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von UHF-Tags in Echtzeit-Ortungssystemen | +4.10% | Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bestandsoptimierung in Operationssälen | +2.90% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Einführung der eindeutigen Geräteidentifikation | +3.50% | APAC-Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Verbesserte Patientensicherheit durch automatisierte Medikationsverifizierung | +2.70% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

RFID-gestützte Arzneimittelauthentifizierung zur Eindämmung von Fälschungen

Serialisierungsmeilensteine im Rahmen des FDA-Gesetzes zur Sicherheit der Arzneimittellieferkette verpflichten Hersteller, Umverpackungsunternehmen und Händler nun dazu, elektronische Produktdaten nach gestaffelten Fristen im Jahr 2025 auszutauschen, was Krankenhäuser und Großhändler in Richtung RFID drängt, da 2D-Barcodes bei Hochvolumen-Verifizierungslinien an ihre Grenzen stoßen.[1]FDA, "Umsetzung der Anforderungen des Gesetzes zur Sicherheit der Arzneimittellieferkette (DSCSA) durch die FDA," fda.gov Oracle und Avery Dennison haben kürzlich eine integrierte Nachschubplattform eingeführt, die EPC-Tags mit Cloud-Analytik verbindet, um Fehlbestände zu automatisieren, was zeigt, wie Lösungsanbieter Compliance und Effizienz in einem einzigen Arbeitsablauf bündeln. Europäische Gesundheitssysteme stehen vor einem parallelen Handlungsbedarf, da gefälschte Arzneimittel jährlich 10,2 Milliarden EUR (11,0 Milliarden USD) kosten, was ein greifbares ROI-Argument liefert, das über bloße regulatorische Pflichterfüllung hinausgeht. Der Engpass bleibt die Datenvollständigkeit; bis zur Hälfte der Arzneimittel-SKUs verfügen noch nicht über vollständige Attribute des Electronic Product Code Information Services (EPCIS), was Middleware erfordert, die Legacy-ERP-Feeds mit serialisierten Identifikatoren abgleichen kann.

Automatisierte Kühlketten-Compliance für temperatursensible Biologika

Temperaturabweichungen verursachen weltweit schätzungsweise 35 Milliarden USD an jährlichem Arzneimittelabfall und veranlassen Logistikanbieter, temperatursensitive RFID-Tags einzubetten, die Alarme auslösen, bevor Schwellenwerte überschritten werden. Neuere Tags enthalten ionische Flüssigkeits-Phasenwechselmaterialien, deren Schmelzpunkte auf das Stabilitätsband jedes Biologikums abgestimmt werden können, sodass ein Etikett Anwendungsfälle von Insulin bis hin zu CAR-T-Therapien abdeckt. Der Impfstoff-Rollout während der Pandemie validierte hybride Architekturen, die RAIN RFID mit BLE-Beacons kombinieren und es der Lieferketten-Firmware ermöglichen, Messwerte zu synchronisieren, wenn Container Knotenpunkte passieren. Da Biologika voraussichtlich einen wachsenden Anteil der Pipelines einnehmen werden, verlangen Regulierungsbehörden auf beiden Seiten des Atlantiks nun eine Temperaturdokumentation an jedem Knotenpunkt, was RFID von einem Nice-to-have zu einer unverzichtbaren Infrastruktur macht.

Schnelle Einführung von UHF-Tags in Echtzeit-Ortungssystemen

Krankenhäuser wechseln von geplanten Zählungen zur kontinuierlichen Verfolgung von Rollstühlen, Telemetriepaketen und Infusionspumpen und nutzen dabei die Fähigkeit von UHF, Hunderte von Tags pro Sekunde ohne Sichtlinie zu erfassen. Impinj und STANLEY Healthcare integrierten RAIN in bestehende WLAN-Echtzeit-Ortungssysteme, um kleinformatige Anlagen in das Sichtbarkeitsnetz einzubinden.[2]Impinj, "Bestehende Echtzeit-Ortungssysteme gewinnen mit RAIN RFID an Wert," impinj.com Der operative ROI ist überzeugend: Das St. Vincent's Hospital erzielte innerhalb eines Jahres nach der Einführung einer RFID-basierten Patientenworkflow-Plattform einen zusätzlichen Umsatz von 2,58 Millionen USD. Die Skalierbarkeit ist greifbar, da Piedmont Healthcare dasselbe Grundgerüst auf sechs Standorte ausgedehnt und die Mietkosten für Spezialbetten erheblich gesenkt hat. Erweiterungen durch maschinelles Lernen wie CenTrak Engage IQ analysieren nun historische Amplituden, um Geräteengpässe Stunden vor ihrem Auftreten vorherzusagen.

KI-gestützte Bestandsoptimierung in Operationssälen

Operationssäle verbrauchen hochwertige Verbrauchsmaterialien, verfügen jedoch historisch gesehen über keine Echtzeit-Verbrauchsdaten. Die Smart-Table-Plattform der Duke University nutzte RFID, um zu zeigen, dass nur 40 % der für Kraniotomien ausgelegten Instrumente tatsächlich verwendet werden, was eine Reduzierungsmöglichkeit von 46 % bei der Tabletgröße untermauert. Das Texas Children's Hospital erzielte Arbeitseinsparungen, indem es von mehrstufigen Befestigungsprozessen auf zweistufige Etikettierungsprotokolle umstellte, was zeigt, dass das Workflow-Design ebenso wichtig ist wie die Hardware-Auswahl. KI-Engines verbinden nun RFID-Scans mit der Fallplanung und schlagen automatisch das schlankste Kit vor, das den Chirurgenpräferenzen entspricht, während Sterilisationszyklen verkürzt werden. Frühe Implementierungen berichten von zweistelligen Durchsatzgewinnen, was unterstreicht, wie algorithmische Orchestrierung RFID von passiver Identifikation zu aktivem Ressourcenmanager erhebt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interferenz von UHF-RFID mit MRT/CT-Bildgebungsräumen | -1.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Nachrüstung veralteter Apotheken-Ausgabeautomaten | -2.10% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei patientengetragenen Tags | -1.50% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Konkurrierende BLE/Ultrabreitband-Echtzeit-Ortungssystem-Plattformen | -1.90% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interferenz von UHF-RFID mit MRT/CT-Bildgebungsräumen

Krankenhäuser, die eine flächendeckende Sichtbarkeit anstreben, sehen sich einem elektromagnetischen Konflikt zwischen 860–960-MHz-Tags und Bildgebungshardware gegenüber. Zonenbasierte Architekturen, die Lesegeräte in der Nähe von Magneträumen abschalten, fügen Middleware-Schichten hinzu und erhöhen die Inbetriebnahmekosten. Alternative HF-Tags mindern das Risiko, opfern jedoch die Lesereichweite, was ihre Nützlichkeit in großen Wartebereichen einschränkt. Das Fehlen kohärenter regulatorischer Leitlinien erschwert die Beschaffungszeitpläne und veranlasst viele Radiologieabteilungen, Einführungen zu verschieben, bis die Lieferantendokumentation ausgereift ist.

Kapitalintensive Nachrüstung veralteter Apotheken-Ausgabeautomaten

Automatisierte Ausgabeautomaten, die im letzten Jahrzehnt installiert wurden, basieren auf Barcode-Scanning, und ihre Umrüstung auf RFID-fähige Einheiten übersteigt häufig 100.000 USD pro Standort. Die FDA gewährte kleinen Apotheken eine DSCSA-Ausnahmeregelung bis November 2026 und erkannte damit die Budgetbelastung für Einrichtungen mit weniger als 25 Mitarbeitern an. Umrüstungen erfordern physische Umbauten sowie umfangreiche Validierungszyklen zur Erfüllung der Richtlinien der Joint Commission, was Nachrüstprojekte für Gemeinschaftskrankenhäuser trotz ihres Compliance-Bedarfs unerreichbar macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Intelligenz treibt Wertschöpfung voran

Tags und Etiketten erzielten im Jahr 2025 einen Anteil von 46,65 % am RFID-Markt in der Gesundheitsbranche, da jede Implementierung mit einem physischen Identifikator beginnt, der an einem Artikel befestigt ist. Software und Analytik gibt jedoch mit einem CAGR von 18,42 % das Tempo im Segment vor, was auf eine Verlagerung hin zu Plattformen hindeutet, die rohe Tag-Lesungen in umsetzbare Dashboards übersetzen. Oracles Cloud-native Middleware sitzt auf Edge-Lesegeräten und löst Nachschubbestellungen aus, sobald Mindestbestände sinken, wodurch Daten statt Hardware monetarisiert werden. Lesegeräte und Antennen bleiben unverzichtbar, doch ihre Wachstumsrate verlangsamt sich, da die Stückpreise sinken und Multiprotokoll-Geräte die Lebensdauer verlängern. Das Dienstleistungssegment wird zunehmend beratend tätig und führt Krankenhäuser durch Workflow-Neugestaltung, Cybersicherheitshärtung und Change-Management-Sequenzierung, die eine nachhaltige Einführung sicherstellen. Insgesamt verdeutlicht dieser Mix, warum Software nun das Gravitationszentrum des RFID-Marktes in der Gesundheitsbranche ist.

Investitionen verlagern sich auf Module mit künstlicher Intelligenz, die Nachfragespitzen prognostizieren, Nutzungsanomalien kennzeichnen und Erinnerungen zur vorausschauenden Wartung versenden. Diese Funktionen stärken die Argumente für die Gesamtbetriebskosten und überzeugen Finanzausschüsse, dass Amortisationszeiten deutlich unter drei Jahren liegen. Die Anbieterauswahl orientiert sich an Plattformen mit offenen APIs, die elektronische Gesundheitsakten, Enterprise-Resource-Planning und biomedizinische Ingenieurticketsysteme in einer Umgebung verbinden und so Best-of-Breed-Freiheit ohne Datensilos unterstützen.

Nach Tag-Frequenz: UHF-Dominanz inmitten der Mikrowellenbeschleunigung

Die Größe des RFID-Marktes in der Gesundheitsbranche für UHF/RAIN-Implementierungen war im Jahr 2025 am höchsten, da diese Tags Hunderte von Artikeln über mehrere Räume hinweg durch standardmäßige passive Portale lesen. Skaleneffekte beschleunigen sich, da die RAIN Alliance im Jahr 2023 44,8 Milliarden Chip-Lieferungen verzeichnete. Mikrowellen-Tags, obwohl noch in den Anfängen, verzeichneten mit einem CAGR von 19,02 % die schnellste Entwicklung, da perioperative Teams eine zentimetergenaue Ortung von Skalpellen und Bohrern benötigen. HF/NFC-Tags werden in kontrollierten Zugangsbereichen wie Medikamentenwagen eingesetzt, wo Kurzstrecken-Sicherheit einen Mehrwert bietet. LF wird weiterhin in Dialysatoren und Implantaten eingesetzt, die durch Flüssigkeits- oder Metallabschirmung kommunizieren müssen, obwohl das Volumen eine Nische bleibt.

Krankenhäuser konvergieren auf hybride Lesegeräte, die mehrere Frequenzen abfragen können, und schützen sich so vor gestrandeten Anlagen, wenn neue klinische Anwendungsfälle entstehen. Beschaffungsteams bevorzugen Antennen, die die Ausgangsleistung in Abhängigkeit vom Zonenrisiko anpassen und Interferenzprobleme in der Nähe von Bildgebungsräumen lösen. Das Nettoergebnis ist ein Portfolio, in dem UHF das Rückgrat bleibt, während Mikrowellen und HF Premium-Positionen für Präzisions- und Datenschutzszenarien einnehmen.

Nach Anwendung: Chirurgische Sichtbarkeit transformiert den Betrieb

Asset-Tracking generierte mit 32,10 % den größten Umsatzanteil, da Rollstühle, Pumpen und Monitore Tausende von beweglichen Teilen pro Standort darstellen. Die Sichtbarkeit chirurgischer Instrumente mit einem CAGR von 18,85 % führt das Wachstum an, da der ROI klar ist: Die Duke University dokumentierte eine 66-prozentige Reduzierung des Tabletinhalts für CMC-Arthroplastik nach RFID-gesteuerter Rationalisierung. Patienten- und Personalverfolgung verzeichnet eine stetige Nachfrage, da Pflegepersonalmangel den Bedarf an telemetriebasierter Rundenverfolgung erhöht. Blut- und Probenüberwachung entwickelt sich zur nächsten Grenze, da die Pathologie eine lückenlose Verwahrungskette ohne manuelle Protokollbücher aufrechterhalten muss und die Tag-basierte Temperaturprotokollierung für eine 24/7-Prüfbereitschaft nutzt.

Krankenhäuser verbinden zunehmend unterschiedliche Anwendungen auf einem einzigen Grundgerüst, sodass ein Portal eine Infusionspumpe, eine chirurgische Klemme oder eine Thrombozyteneinheit in Echtzeit abfragen kann. Diese Integration erschließt anwendungsübergreifende Analytik, beispielsweise die Korrelation der Bettennachfrage mit Entlassungsrhythmen zur Feinabstimmung der Kurierrouten für die Apotheke. Infolgedessen betrachten Finanzierungsausschüsse auf Vorstandsebene RFID nicht als isolierte Abteilungsausgabe, sondern als digitales Nervensystem, das den Unternehmensdurchsatz unterstützt.

Nach Endnutzer: Logistikanbieter treiben Innovation voran

Krankenhäuser machten 61,10 % des Umsatzes im Jahr 2025 aus, da sie den Großteil der Kapitalausstattung besitzen und die Haftung für unerwünschte Ereignisse tragen. Der schnellste Aufschwung liegt jedoch bei Kontraktlogistik- und Drittanbietern, die klinische Lieferketten mit einem CAGR von 18,12 % bedienen. Outsourcing-Unternehmen wie Knipper Health bauen dedizierte Serialisierungszentren auf und machen RFID-Compliance zu einem Abonnementmodell, das Pharmahersteller von internen Investitionen entlastet. Pharmahersteller führen Tags für die Rückverfolgbarkeit auf Einheitenebene als Reaktion auf Fälschungsarzneimittelvorschriften der Europäischen Arzneimittel-Agentur ein. Forschungslabore und Biobankeinrichtungen tendieren zu RFID für die Verwahrungskette genomischer Proben, aber Budgetzyklen verlängern die Einführungsbögen.

Die Verlagerung hin zu Dienstleistern verändert die Markteinführungsstrategie für RFID-Anbieter, die nun gebündelte Hardware, Software und verwaltete Analytik anbieten, die über Dutzende von Kundendistributionszentren skaliert. Krankenhäuser hingegen konzentrieren Kapital auf klinische Upgrades statt auf Lagerhaltung, sodass die Playbooks der Anbieter unterschiedliche Beschaffungshebel ansprechen müssen: Kostenvermeidung für Anbieter gegenüber umsatzgenerierenden Fähigkeiten für Drittlogistikanbieter.

Geografische Analyse

Nordamerika führt den RFID-Markt im Gesundheitswesen mit einem Umsatzanteil von 40,75 % im Jahr 2025 an, angetrieben durch die Einführung regulatorischer Unterstützung und einer ausgereiften Infrastruktur. Der Gesundheitsmarkt in der Region ist dynamisch und innovationsgetrieben, wobei die USA an der Spitze der Einführung stehen. Die Region profitiert von regulatorischem Druck, technologischer Reife und klinischer Nachfrage nach Sicherheit und Effizienz. Darüber hinaus bestehen Herausforderungen wie Kosten und Integration; die Chancen für intelligentes, datengesteuertes Gesundheitswesen machen RFID jedoch zu einem Eckpfeiler der zukünftigen medizinischen Infrastruktur.

Die Asien-Pazifik-Region entwickelt sich zur am schnellsten wachsenden Region mit einem CAGR von 18,25 % während des Prognosezeitraums, angetrieben durch die Expansion des Gesundheitswesens und die digitale Transformation. Europa behauptet eine robuste Position mit regulierungsgetriebenem Wachstum, während Lateinamerika und MEA trotz infrastruktureller und wirtschaftlicher Herausforderungen aufkommende Chancen bieten. In allen Regionen wird RFID zunehmend als kritischer Enabler für Patientensicherheit, Bestandseffizienz und operative Resilienz anerkannt.

Der europäische Gesundheitssektor nimmt RFID-Technologie an, angetrieben durch strenge Rückverfolgbarkeitsvorschriften, die Einhaltung der Richtlinie über gefälschte Arzneimittel und einen starken Vorstoß in Richtung Apothekenautomatisierung. Krankenhäuser setzen RFID zunehmend für das Asset-Management ein, um Geräteverluste zu reduzieren und die betriebliche Effizienz zu verbessern. In Südamerika modernisieren Länder wie Brasilien und Chile ihre Lieferketten und digitalisieren Blutbanken, was zu einem stetigen Wachstum führt. Budgetbeschränkungen behindern jedoch groß angelegte Implementierungen in Krankenhäusern. Der Nahe Osten und Afrika verzeichnen einen Anstieg der RFID-Einführung, angetrieben durch Investitionen in intelligente Krankenhäuser in der Region des Golfkooperationsrats, eine wachsende Nachfrage nach RFID-basierter Patientenverfolgung und staatlich geförderte Initiativen zur Arzneimittelauthentifizierung. Während Afrika insgesamt aufgrund von Infrastrukturlücken vor Herausforderungen steht, gibt es einen bemerkenswerten Anstieg der RFID-Einführung, insbesondere in hochvolumigen öffentlichen Einrichtungen.

Wettbewerbslandschaft

Der RFID-Markt in der Gesundheitsbranche weist eine moderate Fragmentierung auf, wobei kein einzelner Anbieter einen Anteil im niedrigen zweistelligen Bereich überschreitet. Zebra Technologies verzeichnete im vierten Quartal 2024 ein Umsatzwachstum von 32,2 % gegenüber dem Vorjahr, da die Verkäufe von Sichtbarkeits- und Mobilitätslösungen zunahmen, was bestätigt, dass integrierte Portfolios Einzelproduktspezialisten übertreffen. Oracle verknüpfte Avery Dennison-Inlays, Terso-Schränke und mobile Zebra-Computer in seiner Fusion-Cloud-Suite und veranschaulicht damit eine Plattformstrategie, die Best-of-Breed-Hardware unter einer gemeinsamen Analytikschicht bündelt.

Die Übernahme von STANLEY Healthcare durch Securitas unterstreicht die Konvergenz zwischen Sicherheit und klinischem Betrieb: Der Käufer integriert Echtzeit-Ortungssysteme in seine Wachrundenüberwachungs- und Alarmüberwachungsdienste und schafft so Cross-Selling-Möglichkeiten in Krankenhaussicherheitsbudgets.[3]Securitas, "Stanley Healthcare tritt Securitas bei," securitashealthcare.com Die Partnerschaft von Identiv mit Novanta zielt auf OEM-Medizingerätenischen ab und bettet Mikro-Inlays in chirurgische Werkzeuge ein, was einen vertikalen Integrationspfad zur Sicherung von Silizium-, Lesegerät- und Designgewinnen aufzeigt.

Der Preisdruck bei Tags verlagert die Differenzierung hin zu Firmware-Raffinesse, batterieloser Sensorintegration und Schichten mit maschinellen Lernerkenntnissen. Anbieter, die zweistellige Arbeitseinsparungen nachweisen können, gewinnen Beschaffungsausschüsse, während reine Hardware-Anbieter das Risiko der Kommoditisierung eingehen. Partnerschaften und Fusionen werden daher voraussichtlich zunehmen, da Unternehmen nach Skalierung, gebündelter Analytik und regionenübergreifenden Kanalreichweiten suchen.

Marktführer im RFID-Markt in der Gesundheitsbranche

Zebra Technologies Corporation

Avery Dennison Corporation

Impinj Inc.

Honeywell International Inc.

Securitas Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Identiv und Novanta gaben eine strategische Partnerschaft bekannt, um die Einführung von RFID-Lösungen für Hersteller von Medizingeräten und Pharmaunternehmen zu optimieren, indem Identivs RFID-Inlays mit der Lesegerätetechnologie von Novanta kombiniert werden, um integrierte Lösungen für intelligente Medizingeräte und fortschrittliche Diagnostik zu schaffen.

- Februar 2025: Oracle führte RFID-Nachschubfunktionen in seiner Fusion-Cloud-Lieferketten- und Fertigungssuite ein, die in Zusammenarbeit mit Avery Dennison, Terso Solutions und Zebra Technologies entwickelt wurden, um die Verfolgung medizinischer Verbrauchsmaterialien und das Bestandsmanagement für Gesundheitsdienstleister zu automatisieren.

- Januar 2025: Securitas schloss die Übernahme von STANLEY Healthcare und STANLEY Security von Stanley Black and Decker ab und erweiterte damit sein Portfolio an integrierten Gesundheits-, Sicherheits- und Schutzlösungen für den Gesundheitssektor.

- Dezember 2024: Japan führte das My-Number-Card-System als primäre Krankenversicherungsverifizierungsmethode ein, wobei bis Dezember 2024 über 92,5 % der Gesundheitseinrichtungen Online-Berechtigungsverifizierungsfunktionen eingeführt hatten.

Umfang des Berichts zum RFID-Markt in der Gesundheitsbranche

Die Studie berücksichtigt Umsätze aus dem Verkauf von RFID-Produkten, die von verschiedenen Anbietern auf dem Gesundheitsmarkt angeboten werden.

Der Umfang der Studie umfasst RFID-Produkte wie RFID-Systeme, Tags und Etiketten, die in verschiedenen Endnutzerindustrien wie Krankenhäusern, Pharmaunternehmen, Forschungsinstituten, Laboratorien und anderen Endnutzerindustrien in mehreren Regionen weltweit eingesetzt werden. Die Erkenntnisse aus den Primärinterviews wurden ebenfalls für die Marktschätzung und -projektion berücksichtigt. Basierend auf aktuellen Mustern präsentiert der Bericht eine eingehende Analyse des Einflusses von COVID-19 auf den RFID-Markt im Gesundheitssektor. Er beschreibt die bedeutenden Wachstumschancen, die für bestehende und neue Marktteilnehmer erwartet werden.

Der RFID-Markt im Gesundheitswesen kann nach Produkt (Tags und Etiketten sowie RFID-Systeme (Asset-Tracking-Systeme, Patientenverfolgungssysteme, Pharma-Tracking-Systeme und Blutüberwachungssysteme)), Endnutzer (Krankenhäuser und Pharmaunternehmen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Südamerika, Naher Osten und Afrika) segmentiert werden.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Tags und Etiketten |

| Lesegeräte / Antennen |

| Middleware / Edge-Server |

| Software und Analytik |

| Dienstleistungen |

| LF (125–134 kHz) |

| HF / NFC (13,56 MHz) |

| UHF / RAIN (860–960 MHz) |

| Mikrowelle (2,45 GHz) |

| Asset-Tracking |

| Patienten- und Personalverfolgung |

| Pharmazeutisches und Lieferketten-Tracking |

| Blut- und Probenüberwachung |

| Sichtbarkeit chirurgischer Instrumente |

| Biometrie und Zugangskontrolle |

| Krankenhäuser |

| Pharmahersteller |

| Kliniken und ambulante Zentren |

| Forschungslabore und Biobanken |

| Kontraktlogistik und Drittlogistik für das Gesundheitswesen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| ASEAN | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest Afrikas | ||

| Nach Komponente | Tags und Etiketten | ||

| Lesegeräte / Antennen | |||

| Middleware / Edge-Server | |||

| Software und Analytik | |||

| Dienstleistungen | |||

| Nach Tag-Frequenz | LF (125–134 kHz) | ||

| HF / NFC (13,56 MHz) | |||

| UHF / RAIN (860–960 MHz) | |||

| Mikrowelle (2,45 GHz) | |||

| Nach Anwendung | Asset-Tracking | ||

| Patienten- und Personalverfolgung | |||

| Pharmazeutisches und Lieferketten-Tracking | |||

| Blut- und Probenüberwachung | |||

| Sichtbarkeit chirurgischer Instrumente | |||

| Biometrie und Zugangskontrolle | |||

| Nach Endnutzer | Krankenhäuser | ||

| Pharmahersteller | |||

| Kliniken und ambulante Zentren | |||

| Forschungslabore und Biobanken | |||

| Kontraktlogistik und Drittlogistik für das Gesundheitswesen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| ASEAN | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des RFID-Marktes in der Gesundheitsbranche?

Die Größe des RFID-Marktes in der Gesundheitsbranche erreichte im Jahr 2026 21,9 Milliarden USD und soll bis 2031 bei einem CAGR von 17,55 % 49,12 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Software und Analytik expandiert mit einem CAGR von 18,42 % und übertrifft damit Tags, Lesegeräte und Dienstleistungen, da Krankenhäuser Intelligenzschichten über die reine Identifikation hinaus suchen.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Groß angelegte Investitionen in die digitale Gesundheit in China und Japan, kombiniert mit zunehmender regulatorischer Serialisierung, treiben den regionalen CAGR auf 18,25 % – den weltweit schnellsten.

Wie verbessern RFID-Lösungen die Effizienz im Operationssaal?

RFID-Tags an chirurgischen Instrumenten speisen KI-Engines, die Tablettkonfigurationen optimieren, ungenutzte Artikel um bis zu 66 % reduzieren und die Instrumentenrüstzeit verkürzen.

Seite zuletzt aktualisiert am: