Größe und Marktanteil des industriellen NOR-Flash-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 432.31 Millionen US-Dollar |

| Marktgröße (2031) | 573.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

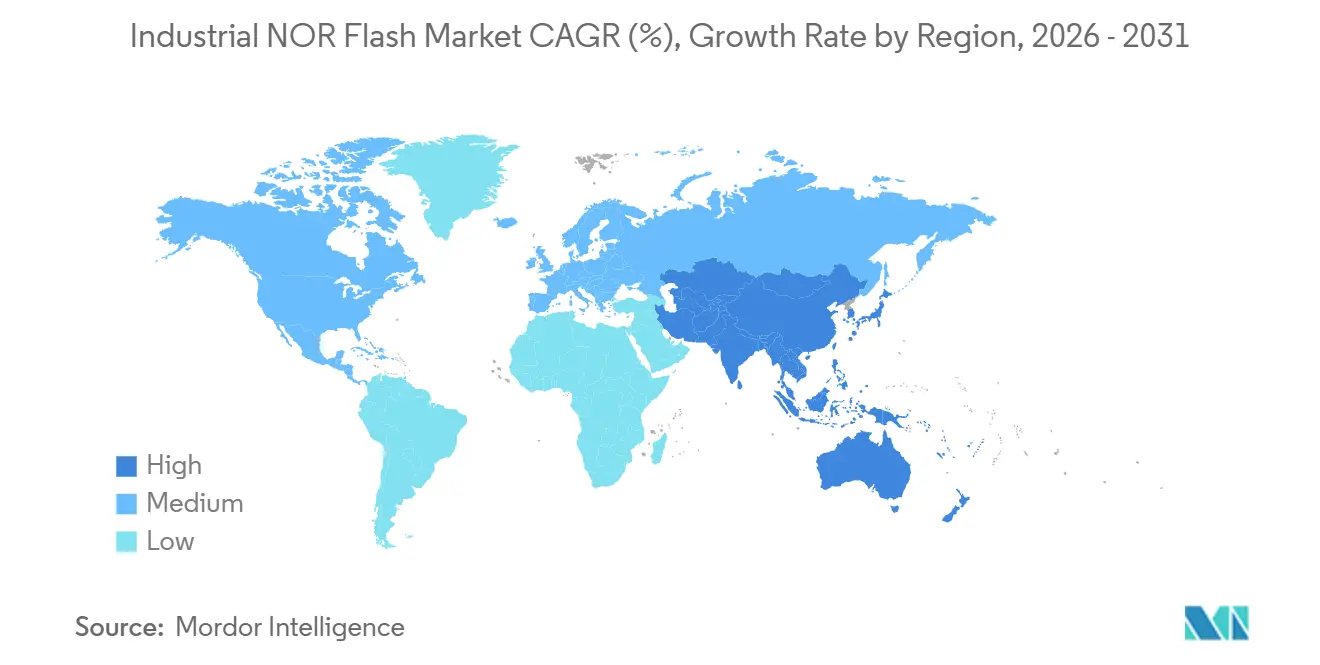

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

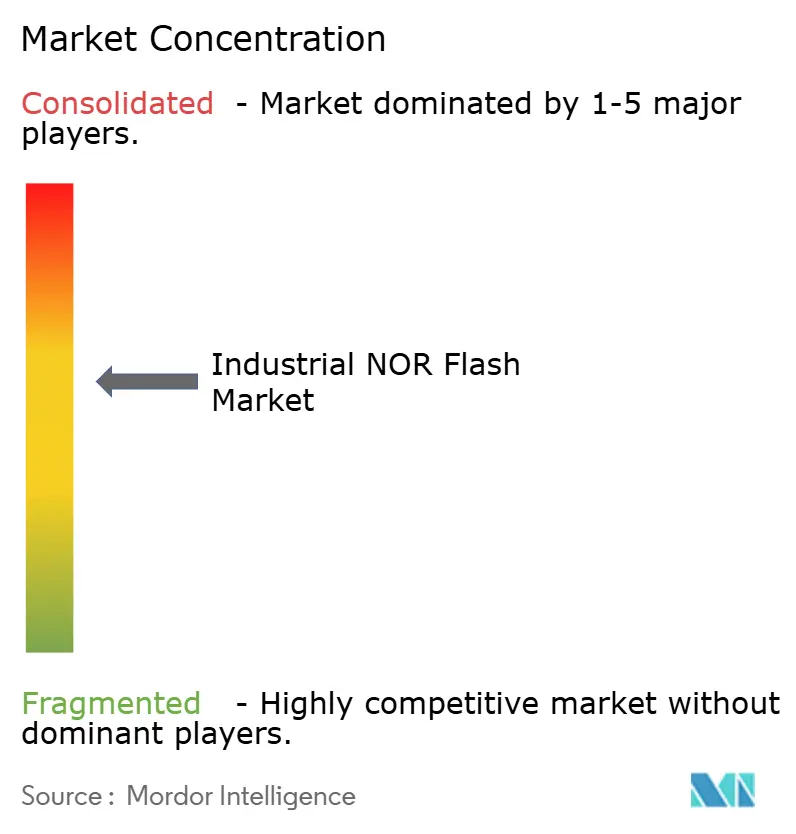

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des industriellen NOR-Flash-Markts von Mordor Intelligence

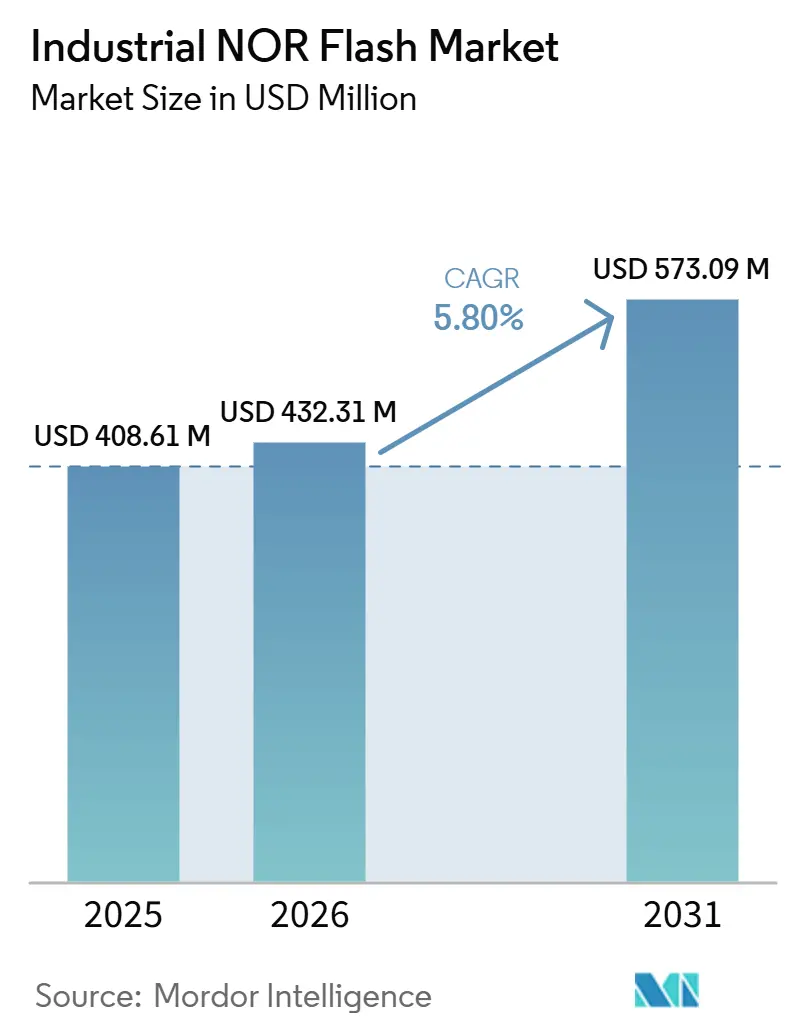

Die Größe des industriellen NOR-Flash-Markts wird voraussichtlich von 408,61 Millionen USD im Jahr 2025 auf 432,31 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 573,09 Millionen USD erreichen, mit einer CAGR von 5,80 % über den Zeitraum 2026–2031. In Bezug auf das Liefervolumen wurde der Markt im Jahr 2025 auf 2,21 Milliarden Einheiten geschätzt und soll von 2,40 Milliarden Einheiten im Jahr 2026 auf 3,47 Milliarden Einheiten bis 2031 wachsen, mit einer CAGR von 7,85 % während des Prognosezeitraums (2026–2031). Der industrielle NOR-Flash-Markt trat 2026 in eine ausgeprägte Expansionsphase ein, als KI-Server-Rack-Designs deutlich mehr NOR-Flash-Inhalt verwendeten als frühere Computerplattformen. Dieses Nachfragemuster verlagert den Markt weg von dem älteren Zyklus, der hauptsächlich durch IoT- und Automotive-Sockel geprägt war, und verschärft das Angebot in den Dichtebändern, die in der KI-Server-Infrastruktur am häufigsten verwendet werden. Der industrielle NOR-Flash-Markt erlebt auch eine schärfere Spaltung zwischen Premium-Produkten, die bei Sicherheit, Sicherheitszertifizierung, Bandbreite und Niederspannungsleistung konkurrieren, und Standardprodukten, die hauptsächlich über den Preis konkurrieren. Taiwanesische integrierte Gerätehersteller investieren weiterhin stark in Kapazitäten, aber chinesische Anbieter erweitern die lokale Produktion und erhöhen den Druck in Standard-Dichtestufen. Diese Mischung schafft Raum für Anbieter, die Versorgungszuverlässigkeit mit Secure-Boot-Funktionen, OTA-Update-Unterstützung, xSPI-Kompatibilität und spezialisierten Niederspannungsangeboten kombinieren können.

Wichtigste Erkenntnisse des Berichts

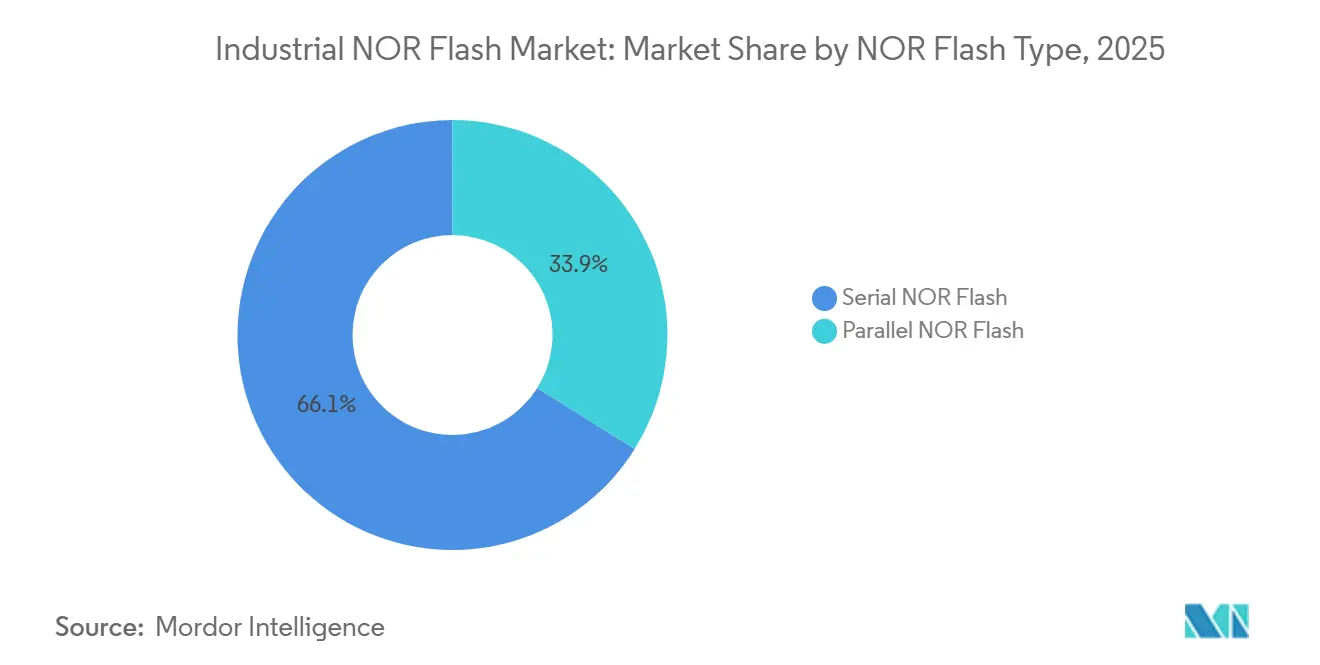

- Nach NOR-Flash-Typ führte serielles NOR-Flash den industriellen NOR-Flash-Markt mit einem Umsatzanteil von 66,1 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 6,7 % wachsen.

- Nach Schnittstelle hielt Quad-SPI im Jahr 2025 einen Umsatzanteil von 52,3 % am industriellen NOR-Flash-Markt, während Octal und xSPI bis 2031 voraussichtlich mit einer CAGR von 6,9 % expandieren werden.

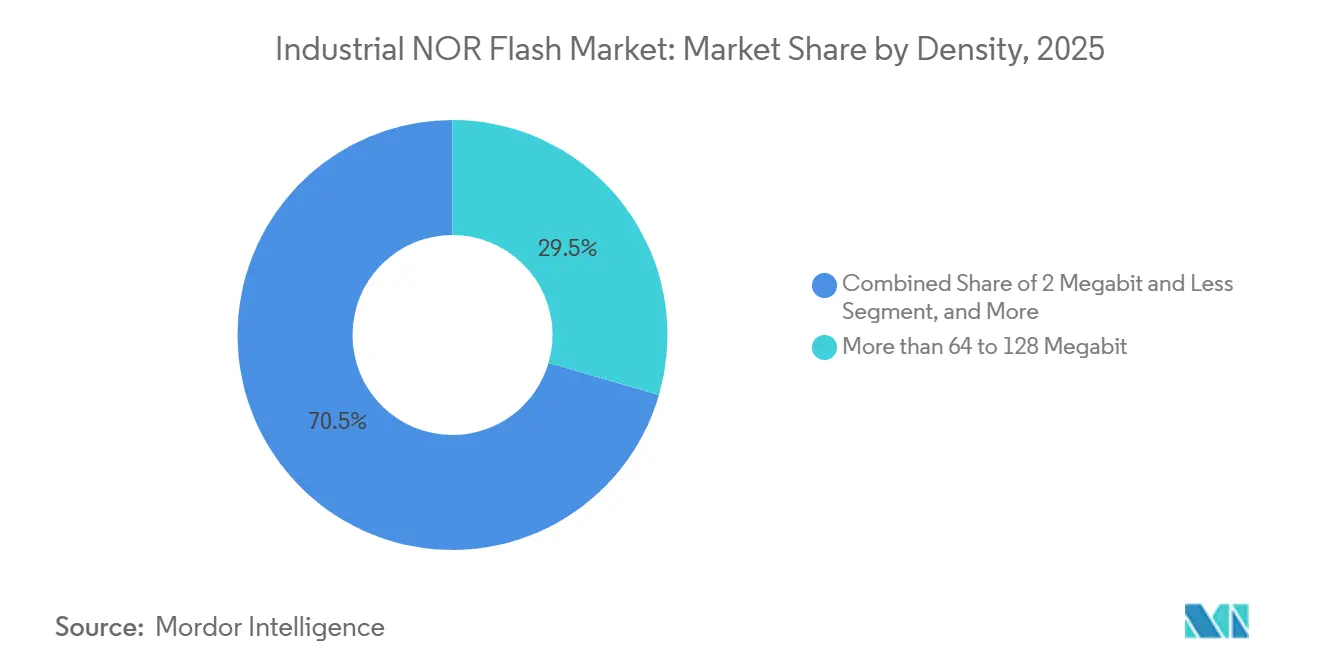

- Nach Dichte entfiel das NOR-Band mit mehr als 64 bis 128 Megabit im Jahr 2025 auf 29,5 % des Umsatzanteils am industriellen NOR-Flash-Markt, während das NOR-Band mit mehr als 128 bis 256 Megabit bis 2031 mit einer CAGR von 7,1 % voranschreitet.

- Nach Spannung hielt die 1,8-V-Klasse im Jahr 2025 einen Umsatzanteil von 44,9 % am industriellen NOR-Flash-Markt, während das Segment ≤1,2 V und andere Spezialspannungen bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen wird.

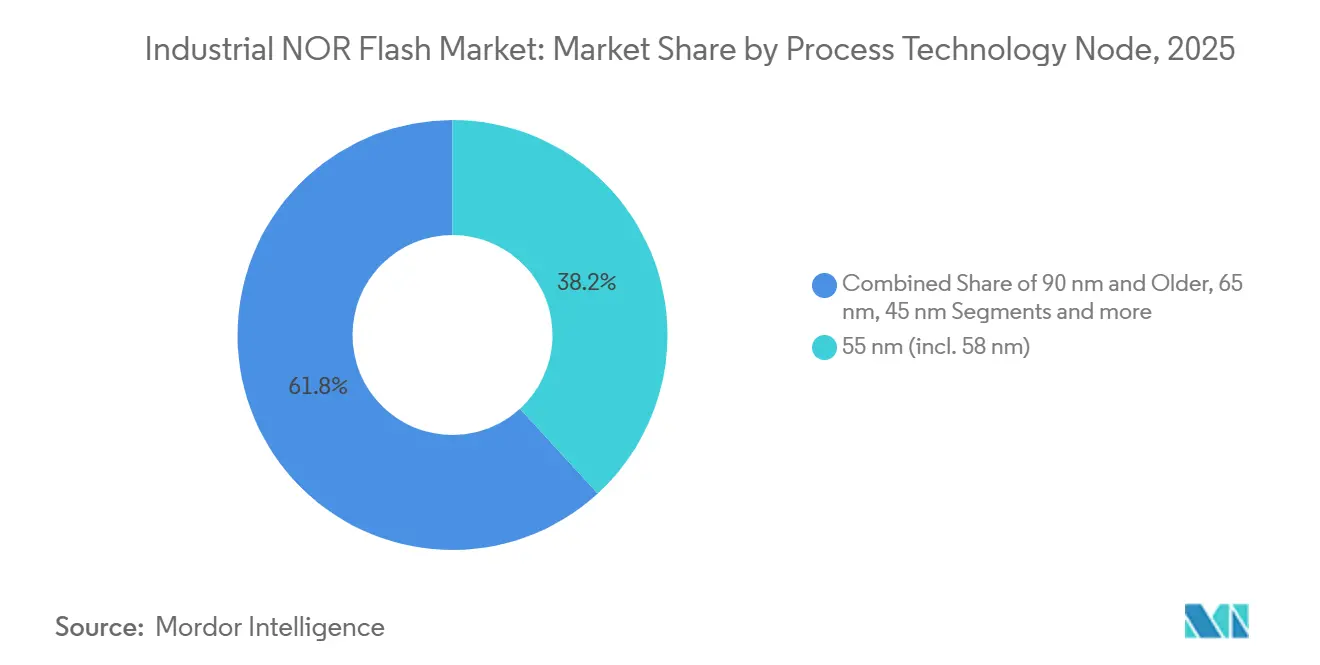

- Nach Prozesstechnologieknoten entfiel der 55-nm-Knoten im Jahr 2025 auf einen Umsatzanteil von 38,2 % am industriellen NOR-Flash-Markt, während der Knoten mit 28 nm und darunter bis 2031 voraussichtlich mit einer CAGR von 7,7 % wachsen wird.

- Nach Verpackungstyp erzielten QFN und SOIC im Jahr 2025 einen Umsatzanteil von 35,7 % am industriellen NOR-Flash-Markt, während WLCSP und CSP bis 2031 voraussichtlich mit einer CAGR von 7,9 % expandieren werden.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 55,2 % am globalen Umsatz im industriellen NOR-Flash-Markt, und es wird erwartet, dass er bis 2031 mit einer CAGR von 7,2 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum industriellen NOR-Flash-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Quad- und Octal-SPI-Einführung für schnell startende IoT-Edge-Geräte | +1.2% | Global, mit Schwerpunkt in China, Südostasien und den Industrie-4.0-Korridoren Deutschlands | Kurzfristig (≤ 2 Jahre) |

| Chinas indigener Prozessvormarsch bei 55 nm und 40 nm für NOR-Eigenversorgung | +0.9% | Hauptsächlich China, mit nachgelagerten Preiseffekten auf die Lieferketten im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Secure-Boot- und OTA-Update-Mandate in Industrie-4.0-Fabriken | +0.8% | Nordamerika und EU, mit frühem Übergreifen auf die Kernfertigungsstandorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konstellationsgroße LEO-Satelliten, die strahlungsgehärtete NOR-Flash-Geräte benötigen | +0.7% | Nordamerika und Europa, mit wachsenden kommerziellen Raumfahrtprogrammen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Serielles NOR mit 1,8 V und niedrigem Stromverbrauch für tragbare und Point-of-Care-Gesundheitselektronik | +0.5% | Global, mit Schwerpunkt in Nordamerika, EU und China | Mittelfristig (2–4 Jahre) |

| Echtzeit-Sensorfusion in autonomen mobilen Robotern treibt die Nachfrage nach 128–512 Mb NOR an | +0.3% | Global, mit Schwerpunkt in Nordamerika, EU, Japan, Südkorea und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Quad- und Octal-SPI-Einführung erschließt höheren Durchsatz am IoT-Edge

Quad-SPI unterstützt bereits eine große installierte Basis von Code-Speicher-Sockeln, und der Übergang zu Octal-SPI und xSPI erhöht die nachhaltige Lesebandbreite auf 400 MB/s für Edge-Plattformen, die ein schnelleres Start- und Ausführungsverhalten benötigen.[1]JEDEC Solid State Technology Association, "xSPI Erweiterter serieller Peripherieschnittstellenstandard JESD251," JEDEC, jedec.org GigaDevice brachte im November 2025 seine GD25NX-Serie mit einem 1,8-V-Kern und einem 1,2-V-E/A-Design auf den Markt, und das Unternehmen gab an, dass das Produkt im 200-MHz-Doppelübertragungsratenmodus eine um 30 % schnellere Programmiergeschwindigkeit und eine um 10 % kürzere Löschzeit als herkömmliches 1,8-V-Octal-Flash lieferte. Im industriellen NOR-Flash-Markt ist diese Verschiebung bedeutsam, da größere Firmware-Images die Bandbreite in vielen KI-Edge-Knoten zu einem sichtbareren Design-Engpass machen als die reine Kapazität. Anbieter, die xSPI-Unterstützung mit Execute-in-Place-Verhalten kombinieren, erweitern die Rolle von NOR-Flash auf Anwendungen, die zuvor auf externen SRAM zurückgriffen, um die Reaktionszeiten niedrig zu halten. Dies verkürzt die Plattformqualifizierungsfenster und verschafft Anbietern, die bereits über zertifizierte Hochgeschwindigkeitsportfolios im industriellen NOR-Flash-Markt verfügen, einen Vorteil.

Chinas indigener Prozess bei 55 nm und 40 nm verändert das Angebotsgleichgewicht

China verändert die Angebotsseite des industriellen NOR-Flash-Markts, indem es die lokale Produktion bei 55 nm und 40 nm ausbaut, mit dem Ziel, die Abhängigkeit von taiwanesischen und US-amerikanisch verknüpften Quellen zu reduzieren. Wuhan XMC hatte seinen Börsengangsantrag im September 2024 vom Shanghaier STAR-Markt akzeptiert, und das Unternehmen bietet Foundry-Dienste für NOR-Flash bei 40 nm und darüber an.[2]Chinesische Wertpapieraufsichtsbehörde, "Mitteilung über die Annahme des Börsengangsantrags von XMC," Chinesische Wertpapieraufsichtsbehörde, csrc.gov.cn GigaDevice und Puya erweitern ebenfalls die inländischen Versorgungsoptionen, was das strategische Gewicht der lokalen Beschaffung bei Standard- und mitteldichten Produkten erhöht. Dieser Ausbau ersetzt nicht nur Importe, sondern schafft auch ein paralleles Preisumfeld, das in Standardsegmenten aggressiver ist als in Premium-Kategorien. Der industrielle NOR-Flash-Markt wird daher immer deutlicher zwischen preisgeführtem inländischem Angebot und qualifikationsgeführtem Premium-Angebot aufgeteilt, bei dem Sicherheit, Schutz und eine lange Designgeschichte immer noch wichtiger sind als der Preis allein.

Secure-Boot- und OTA-Update-Mandate schaffen compliance-getriebenen Nachfragesog

Vernetzte Fabriken verwenden NOR-Flash in Gateways, Steuerungen und Edge-Rechenknoten, die nun als Teil normaler Bereitstellungsanforderungen eine verifizierte Firmware-Integrität und eine zuverlässige Over-the-Air-Update-Fähigkeit benötigen. Der EU-Cyberresilienzakt trat im Oktober 2024 in Kraft, und die vollständige Einhaltung für betroffene Produkte ist bis September 2026 erforderlich.[3]Europäische Kommission, "Verordnung (EU) 2024/2847 Cyberresilienzakt," Amtsblatt der Europäischen Union, eur-lex.europa.eu Diese Anforderung beeinflusst auch das Produktdesign außerhalb Europas, da Anbieter industrieller Systeme in Nordamerika und Asien ihre Architekturen an denselben Erwartungen ausrichten, um den Exportzugang zu erhalten. Macronix stellte im August 2025 ArmorBoot MX76 als eine Einzel-Geräte-NOR-Flash-Plattform vor, die Authentifizierung, Datenintegritätsprüfung, sichere Update-Unterstützung und OTA-Fähigkeit bis zu 1 GB kombiniert. Im industriellen NOR-Flash-Markt verengt diese Verschiebung den nutzbaren Anbieterkreis auf Anbieter, die Sicherheitshärtungsanforderungen erfüllen können, ohne zusätzliche Geräte oder eine komplexere Systemintegration hinzuzufügen.

Konstellationsgroße LEO-Satelliten schaffen eine dauerhaft premium-preisige Nische

Satellitenprogramme in niedrigen Erdumlaufbahnen schaffen eine Premium-Nachfragenische im industriellen NOR-Flash-Markt, da diese Systeme nichtflüchtigen Speicher benötigen, der Boot-Code und missionskritische Firmware unter harten Strahlungsbedingungen bewahren kann. Infineon brachte im November 2024 einen strahlungsgehärteten 512-Mbit-QSPI-NOR-Flash für Raumfahrtanwendungen auf den Markt, und das Produkt war für den Betrieb mit 133 MHz mit vollständiger QML-Qualifikation ausgelegt.[4]Infineon Technologies AG, "Infineon stellt den ersten strahlungsgehärteten 512-Mbit-NOR-Flash der Branche für Raumfahrtanwendungen vor," Infineon, infineon.com Das ist bedeutsam, weil große Konstellationsprogramme Hunderte oder Tausende von Satelliten erfordern können, und jede Plattform benötigt hochzuverlässigen Speicherinhalt, selbst wenn die Startkadenz moderat erscheint. Qualifizierungszyklen sind ebenfalls lang, und die Einhaltung militärischer oder raumfahrtgradiger Standards erhöht die Eintrittsbarriere für neue Anbieter. Dies hält die Premium-Preisgestaltung widerstandsfähiger als in Mainstream-Industriesockeln und gibt dem industriellen NOR-Flash-Markt ein kleines, aber dauerhaftes Hochmargensegment.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber NAND über 256 Mb begrenzt die Einführung bei hoher Dichte im Verbraucherbereich | -0.9% | Global, am stärksten ausgeprägt in den Verbraucherelektronikzentren Chinas und Südostasiens | Kurzfristig (≤ 2 Jahre) |

| Skalierungsobergrenzen jenseits von 45 nm lenken OEM-Roadmaps in Richtung MRAM- und ReRAM-Substitute | -0.8% | Premium-Automobil- und Industriesegmente in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| ASP-Kompression durch expandierende chinesische Kapazitäten beeinträchtigt Anbietermargen | -0.6% | Global, am stärksten ausgeprägt für taiwanesische integrierte Gerätehersteller in mitteldichten kommerziellen Segmenten | Mittelfristig (2–4 Jahre) |

| Foundry-Konzentration in Taiwan setzt Lieferkette dem Risiko von Unterbrechungen aus | -0.5% | Global, mit der höchsten Käuferexposition in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber NAND schränkt die Einführung an der Dichteobergrenze ein

Der industrielle NOR-Flash-Markt steht weiterhin vor einem strukturellen Kostennachteil pro Bit gegenüber NAND, sobald die Dichteanforderungen 256 Mb überschreiten, was die Einführung in Designs einschränkt, bei denen Speicherökonomie wichtiger ist als schneller wahlfreier Lesezugriff. Die 2D-NOR-Roadmap bleibt auch jenseits von 45 nm schwierig, und eine sinnvolle Dichteskalierung würde fortschrittlichere Strukturen erfordern, die noch weit von einer breiten Volumenbereitstellung entfernt sind. Macronix verzögerte sein 3D-NOR-Entwicklungsprogramm im Jahr 2026 um etwa 2 Jahre, um Ressourcen auf angebotsknappen mitteldichten NOR- und eMMC-Produkten umzuleiten. Diese Entscheidung verdeutlicht den Kompromiss zwischen langfristigen Skalierungsinvestitionen und kurzfristigen Umsatzmöglichkeiten in Segmenten, die bereits angebotsknapp sind. Das Ergebnis ist ein zweigleisiger industrieller NOR-Flash-Markt, bei dem 128–512-Mb-Produkte in Infrastruktur-, Industrie- und Automobilanwendungen weiter wachsen, aber niedrigdichte Verbrauchervolumina schwerer zu erweitern sind, wenn NAND-Alternativen günstiger sind.

Skalierungsobergrenzen eröffnen architektonische Einstiegspunkte für MRAM und ReRAM

Skalierungsgrenzen in konventionellem 2D-NOR öffnen die Tür für MRAM und ReRAM in Teilen des industriellen NOR-Flash-Markts, wo Ausdauer, Schreibgeschwindigkeit und Kompatibilität mit fortschrittlichen Knoten mehr Gewicht haben. Everspin brachte im März 2026 seine UNISYST-Plattform mit xSPI-Kompatibilität, Unterstützung für Octal-SPI, 200-MHz-Betrieb, 400-MB/s-Lesebandbreite und einer Schreibausdauer von mehr als dem 400-fachen des herkömmlichen NOR-Flash auf den Markt. Samsung demonstrierte auf der ISSCC 2026 auch eingebettetes MRAM mit 8 nm mit Volumenproduktionsausbeuten, was die Sichtbarkeit alternativer Speicherpfade für zukünftige Automobil- und Industriesteuerungen erhöhte. Dennoch halten höhere Kosten und ein engeres Spektrum verfügbarer Dichten die Verdrängung kurzfristig auf ausgewählte Premium-Nischen beschränkt. Das bedeutet, dass die Koexistenz während eines Großteils des Prognosezeitraums andauern sollte, aber der industrielle NOR-Flash-Markt wird am leistungsstarken Edge einem stärkeren Substitutionsdruck ausgesetzt sein als in früheren Zyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach NOR-Flash-Typ: Serielles NOR treibt das Wachstum an, paralleles NOR bedient die Langlebigkeits-Spezialnachfrage

Serielles NOR-Flash hielt im Jahr 2025 66,1 % der Größe des industriellen NOR-Flash-Markts und soll bis 2031 mit einer CAGR von 6,7 % wachsen. Seine Führungsposition spiegelt die Präferenz aktueller IoT- und Automobil-SoCs für serielle Schnittstellen mit geringer Pinanzahl wider, die Execute-in-Place ohne einen dedizierten Speicherbus unterstützen. Der industrielle NOR-Flash-Markt hat sich stetig in Richtung serieller Designs bewegt, da diese besser zu engeren Platinendesigns und niedrigeren Leistungsbudgets in neuen Produkten passen. GigaDevice gab an, dass seine GD25NX-xSPI-NOR-Serie einen Durchsatz von 400 MB/s erreichte und den Lesestromverbrauch im Vergleich zu herkömmlichen 1,8-V-Octal-Alternativen um bis zu 50 % reduzierte.

Paralleles NOR-Flash verliert Marktanteile, behält aber eine dauerhafte Position in Legacy-programmierbaren Logiksteuerungen, ausgewählter Verteidigungselektronik und einigen Automobil-Sicherheitsmodulen. Diese Sockel benötigen oft synchronen parallelen Zugriff und eine breite Busbreite, und sie neigen auch dazu, viele Jahre nach der ersten Qualifizierung in Betrieb zu bleiben. Das gibt parallelen Produkten einen stabilen Umsatzboden, auch wenn die meisten neuen Designs in der industriellen NOR-Flash-Branche zu seriellen Architekturen übergehen. Das Gesamtmuster zeigt einen Markt, bei dem serielles NOR die neue Nachfrage dominiert, während paralleles NOR in Anwendungen relevant bleibt, die Kontinuität und bewährte Eignung gegenüber einer Neugestaltung schätzen.

Nach Schnittstelle: Quad-SPI hält den Mainstream-Anteil, Octal und xSPI führen den nächsten Designzyklus an

Quad-SPI entfiel im Jahr 2025 auf 52,3 % des Marktanteils im industriellen NOR-Flash-Markt, da es die beste Balance zwischen Bandbreite, Platineneinheit und Controller-Kompatibilität bot. Es bleibt die Standardwahl in einer breiten installierten Basis von industriellen Edge-Geräten und Mikrocontroller-Plattformen. Die JEDEC-Standardisierung hat diese Position gestärkt, indem sie Geräteherstellern einen klaren Rahmen für die Interoperabilität von seriellem Flash bietet. Die Kategorie SPI Einfach und Dual bedient weiterhin niedrigdichte und kostensensible Sockel, bei denen Legacy-Designs nicht schnell erneuert werden.

Octal und xSPI sind die am schnellsten wachsenden Schnittstellensegmente, mit einer bis 2031 prognostizierten CAGR von 6,9 %. Dieses Wachstum spiegelt die Nachfrage von KI-Inferenzknoten und Automobil-Domain-Controllern wider, die ein sofortiges Einschaltverhalten und eine höhere nachhaltige Lesegeschwindigkeit benötigen. Im industriellen NOR-Flash-Markt verbessern Anbieter, die ECC- und CRC-Funktionen in Octal-Produkte einbetten, ihre Chancen in Automobil-Sicherheitsprogrammen, bei denen externe Unterstützungslogik Kosten und Designkomplexität erhöht. Die JEDEC-xSPI-Protokollausrichtung wird auch zu einem praktischen Gatekeeper für die Premium-Plattformqualifizierung. Anbieter ohne eine glaubwürdige xSPI-Roadmap werden wahrscheinlich in Standard-Sockeln konzentriert bleiben, anstatt im höchstmargigen Teil des industriellen NOR-Flash-Markts.

Nach Dichte: Mittlere bis hohe Dichte verankert den Umsatz, hohe Kapazität führt das strukturelle Wachstum an

Das NOR-Segment mit mehr als 64 bis 128 Megabit hielt im Jahr 2025 29,5 % der Größe des industriellen NOR-Flash-Markts und war damit das größte Umsatzband über alle Dichtekategorien hinweg. Dieses Segment passt gut zu vielen IoT-Gateways, Automobil-Karosserieelektronik und industriellen Steuereinheiten, die Firmware-Speicher im Bereich von 4 MB bis 16 MB benötigen. Es profitiert auch von der ausgereiften 55-nm-Prozesstechnologie und einer breiten Anbieterbasis, was zur Preisstabilisierung und zur Gewährleistung einer konsistenten Verfügbarkeit beiträgt.

Das NOR-Segment mit mehr als 128 bis 256 Megabit ist das am schnellsten wachsende Band, das bis 2031 voraussichtlich eine CAGR von 7,1 % verzeichnen wird. Das Wachstum wird durch größere Firmware-Images in KI-fähigen Edge-Geräten, komplexere AUTOSAR-Software-Stacks in Automobil-Controllern der nächsten Generation und zunehmendem Speicherinhalt pro Leitungskarte in KI-Netzwerk-Switches und -Routern angetrieben. Unterdessen erzielt das Segment mit mehr als 256 Megabit, obwohl es im Einheitsvolumen noch kleiner ist, Premium-Preise in strahlungsgehärteten, automobilgradigen und High-End-KI-Server-Anwendungen. Insgesamt verschiebt sich der industrielle NOR-Flash-Markt stetig in Richtung höherer Dichte pro Sockel, auch wenn das Sockelwachstum in einigen Anwendungen nachlässt.

Nach Spannung: 1,8-V-Klasse führt beim Umsatz, Sub-1,2-V definiert die Plattformarchitektur der nächsten Generation

Die 1,8-V-Klasse entfiel im Jahr 2025 auf 44,9 % des Umsatzes und blieb das größte Spannungssegment im industriellen NOR-Flash-Markt, da sie gut für Wearables, IoT-Edge-Knoten und Automobil-ADAS-Produkte geeignet ist. Eine niedrigere Betriebsspannung hilft, den Stromverbrauch zu reduzieren, was bei batteriebetriebenen oder thermisch eingeschränkten Systemen wichtig ist. Die 3-V-Klasse behält weiterhin einen Platz in Legacy-Industrie- und Automobilprogrammen, die eine lange Qualifizierungsgeschichte schätzen. Breitspannungsgeräte bleiben auch in robusten Industrie- und Verteidigungselektronikgeräten nützlich, bei denen die Schienenbedingungen weniger streng gehandhabt werden.

Die Segmente ≤1,2 V und andere Spezialspannungen sind die am schnellsten wachsenden Teile des industriellen NOR-Flash-Markts, mit einer bis 2031 prognostizierten CAGR von 7,3 %. GigaDevice erweiterte seine GD25UF-Serie im März 2026 auf 8 Mb bis 256 Mb, und das Unternehmen gab an, dass das Portfolio einen um 50 %–70 % niedrigeren Stromverbrauch als herkömmliches 1,8-V-Flash lieferte und dabei 80 MB/s im DTR-Quad-SPI-Modus erreichte. Diese Produktrichtung unterstützt KI-Hearables, Point-of-Care-Medizingeräte und Edge-Prozessoren, die mit einer Kernspannung von 1,2 V oder weniger betrieben werden. Die Möglichkeit, sich direkt mit SoC-E/A ohne externen Pegelumsetzer oder Boosterschaltkreis zu verbinden, reduziert die Stücklistenkomplexität und beschleunigt die Einführung in kostensensiblen Volumendesigns.

Nach Prozesstechnologieknoten: 55 nm beherrscht das Volumen, 28 nm und darunter definiert das Leistungspremium

Der 55-nm-Knoten entfiel im Jahr 2025 auf einen Umsatzanteil von 38,2 % und blieb der Arbeitspferd-Prozess im industriellen NOR-Flash-Markt, da er Reife, hohe Ausbeute und breite Versorgungsverfügbarkeit kombiniert. Er unterstützt einen großen Anteil des kommerziellen Volumens in IoT-, Verbraucher- und mitteldichten Industrieanwendungen, bei denen die Kosten immer noch der primäre Entscheidungsfaktor sind. Ältere Knoten wie 65 nm, 90 nm und darüber hinaus bedienen weiterhin langlebige Verteidigungs-, Infrastruktur- und Industrieprogramme, die Kontinuität und Obsoleszenzmanagement priorisieren. Diese Mischung hält 55 nm im Mittelpunkt der aktuellen Produktionsbasis, auch wenn die Premium-Nachfrage zu feineren Geometrien übergeht.

Der Knoten mit 28 nm und darunter ist das am schnellsten wachsende Prozesssegment, mit einer bis 2031 erwarteten CAGR von 7,7 %. Diese Stufe wird am häufigsten in Automobil-ASIL-D-Programmen, dichten KI-Server-Sockeln und raumfahrtgradigen Geräten verwendet, bei denen Bandbreite, Formfaktor und Zuverlässigkeit die zusätzlichen Prozesskosten rechtfertigen. Der industrielle NOR-Flash-Markt belohnt Anbieter, die Feinknoten-Fertigung mit integriertem ECC, CRC und anderen sicherheitskritischen Funktionen kombinieren können, die für Premium-Designs benötigt werden. Der 45-nm-Knoten bleibt eine wichtige Brücke, da er Dichtegewinne ohne die volle wirtschaftliche Belastung der 28-nm-Produktion ermöglicht und Anbietern einen praktischen Weg bietet, die Portfoliobreite vor einer tieferen Knotenmigration zu erweitern.

Nach Verpackungstyp: QFN und SOIC verankern die Hochvolumenproduktion, WLCSP führt die Miniaturisierungswelle an

QFN- und SOIC-Gehäuse hielten im Jahr 2025 35,7 % des Umsatzes und bildeten die größte Verpackungsgruppe im industriellen NOR-Flash-Markt. Ihre Führungsposition spiegelt eine starke Kompatibilität mit Mainstream-Industrie- und Automobil-Bestückungsabläufen, ausgereifte SMT-Handhabung und effiziente Chip-zu-Gehäuse-Flächenökonomie wider. BGA- und FBGA-Gehäuse bedienen dichtere Netzwerk- und Rechenmodule, bei denen Platinenplatz und Co-Packaging-Überlegungen wichtiger sind. Andere Gehäuseformate, einschließlich Keramikoptionen für Verteidigungs- und Hochtemperaturanwendungen, bieten weiterhin eine kleinere, aber stetige Umsatzbasis.

WLCSP und CSP sind die am schnellsten wachsenden Verpackungssegmente, mit einer bis 2031 prognostizierten CAGR von 7,9 %. GigaDevice gab an, dass seine GD25UF-Serie in WLCSP-, USON8-, WSON8- und SOP8-Gehäusen in die Massenproduktion eingetreten ist, und das Portfolio umfasst nun 8 Mb bis 256 Mb. Das ist bedeutsam, weil der industrielle NOR-Flash-Markt eine stärkere Nachfrage von Wearables, optischen Modulen und kompakten IoT-Sensorknoten verzeichnet, bei denen der Platinenplatz unter konstantem Druck steht. Der Verpackungstrend unterstützt auch kleinere Transceiver-Formate, die auf die nächste Generation der 800G- und 1,6T-Standards ausgerichtet sind, und gibt WLCSP und CSP eine Rolle über die einfache Verbraucherminiaturisierung hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 55,2 % des Marktanteils im industriellen NOR-Flash-Markt und soll bis 2031 mit einer CAGR von 7,2 % wachsen, was ihn sowohl nach Produktionsmaßstab als auch nach Nachfragetiefe klar in Führung hält. China bleibt das größte inländische Nachfragezentrum in der Region und ist auch der aktivste angebotsseitige Herausforderer, da lokale Akteure die 55-nm- und 40-nm-Produktion für die inländische Eigenversorgung ausbauen. Taiwan verankert weiterhin die Basis der integrierten Gerätehersteller im industriellen NOR-Flash-Markt, und Winbond soll laut Berichten 23 % des globalen NOR-Flash-Umsatzes halten und strebt einen Anstieg der NOR-Flash-Lieferungen um 30 %–40 % im Jahr 2026 an. Macronix startete auch einen Investitionsplan in Höhe von 22 Milliarden TWD (699,1 Millionen USD) neu, um die Produktion in der 12-Zoll-Fabrik bis 2026 um 50 % zu erweitern. Japan und Südkorea fügen durch Automobil- und Industrieelektronik eine stabile Nachfrage hinzu, während Indien und Südostasien im Rahmen von China-plus-eins-Beschaffungsstrategien immer wichtiger werden, da die Elektronikfertigung expandiert.

Nordamerika und Europa bilden zusammen den zweitgrößten Nachfrageblock, und dieser Teil des industriellen NOR-Flash-Markts wird mehr durch den Anwendungswert als durch den Fertigungsmaßstab definiert. Die Nachfrage konzentriert sich auf Automobil-ADAS, Verteidigung, Luft- und Raumfahrt sowie industrielle Automatisierung, was höhere durchschnittliche Verkaufspreise als in Standard-verbrauchergetriebenen Speichersegmenten unterstützt. Infineon hat diese Position mit ASIL-D-ausgerichteten SEMPER-NOR-Produkten und seinem 512-Mbit-QML-qualifizierten strahlungsgehärteten NOR-Flash für Raumfahrtprogramme gestärkt. Europa profitiert auch von einer dichten Basis vernetzter Industrieanlagen, und der Cyberresilienzakt erhöht die Beschaffung von sicherem NOR-Flash im gesamten industriellen Geräte-Ökosystem der Region.

Der Rest der Welt bleibt kleiner, fügt aber weiterhin neue Nachfrage in der Telekommunikationsinfrastruktur und bei industriellen IoT-Bereitstellungen hinzu. Jeder 4G- und 5G-Basisstationsausbau schafft einen inkrementellen Bedarf an NOR-Flash zur Speicherung von Boot-Firmware und Systemkonfiguration in Netzwerkgeräten. Der Nahe Osten wird auch zu einem bedeutenden sekundären Absatzmarkt für robuste Industrieelektronik im Zusammenhang mit der Öl- und Gasautomatisierung und Smart-City-Programmen. Südamerika ist enger mit der Elektronikfertigung und der Haushaltsgeräteherstellung verbunden, sodass sein Wachstum eher den globalen Nachfrageverschiebungen folgt, als sie im industriellen NOR-Flash-Markt zu definieren.

Wettbewerbslandschaft

Der industrielle NOR-Flash-Markt ist mäßig konzentriert, wobei Winbond, Macronix, GigaDevice, Infineon und Micron mehr als 55 % des Umsatzes im Jahr 2024 kontrollieren. Der Wettbewerb verschärft sich auf 3 Fronten, nämlich Kapazitätsinvestitionen, Sicherheitsintegration und Führung bei Niederspannungs- und Hochgeschwindigkeitsschnittstellen. Winbond signalisierte eine aggressivere Versorgungshaltung, indem es einen Rekord-Investitionshaushalt für 2026 in Höhe von 42,1 Milliarden TWD, entsprechend 1,33 Milliarden USD, genehmigte und einen Anstieg der NOR-Flash- und NAND-Flash-Lieferungen um 30 %–40 % anstrebte. Macronix unternahm einen ähnlichen Schritt, indem es einen Expansionsplan in Höhe von 22 Milliarden TWD für seine 12-Zoll-Anlage neu startete und ArmorBoot MX76 rund um sicheres Booten, Datenintegrität und OTA-Update-Unterstützung positionierte. GigaDevice drängt aus einem anderen Winkel, mit erweiterten 1,2-V-Produkten und xSPI-fähigen Portfolios, die auf KI-Computing, Wearables, Hearables und Medizingeräte abzielen.

Der weiße Fleck im industriellen NOR-Flash-Markt liegt dort, wo ultraniedriger Stromverbrauch auf miniaturisierte Verpackung trifft, insbesondere bei tragbaren medizinischen und IoT-Endpunkten. Chinesische Anbieter wie Zbit Semiconductor, Eon Silicon Solution und XTX Technology erhöhen den Druck auf Standardsegmente, indem sie alternative Quellteile in gängigen 8-Mb-64-Mb- und 3-V-Kategorien qualifizieren. Diese Strategie erodiert die Preismacht für größere integrierte Gerätehersteller, die immer noch auf Standard-Dichtevolumen ohne ausreichende Funktionsdifferenzierung angewiesen sind. Gleichzeitig geben sicheres Flash, Automobilzertifizierung und Hochgeschwindigkeitsschnittstellenunterstützung Premium-Anbietern eine bessere Verteidigung gegen reinen Preiswettbewerb.

Alternative Speicheranbieter erhöhen den Druck, verdrängen aber noch nicht die Kernvolumenbasis des industriellen NOR-Flash-Markts. Everspins UNISYST-Plattform zeigt, dass xSPI-kompatibles MRAM nun viele der gleichen eingebetteten Code-Speicher-Anwendungen anvisiert, die seit langem von NOR-Flash bedient werden. Die JEDEC-xSPI-Konformität fungiert auch als praktisches Screening-Tool für Premium-Automobil- und KI-Server-Programme, was bedeutet, dass Anbieter ohne zertifizierte Hochgeschwindigkeitsportfolios den Zugang zu den wertvollsten Sockeln verlieren. Diese Dynamik sollte den industriellen NOR-Flash-Markt mäßig konzentriert halten, mit anhaltender Fragmentierung in Standardsegmenten und einem kleineren Wettbewerbsfeld in Premium-Kategorien, in denen Sicherheit, Schutz und Interoperabilität immer schwerer zu trennen sind.

Marktführer im industriellen NOR-Flash-Bereich

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Puya Semiconductor (Shanghai) Co. Ltd.

Elite Semiconductor Microelectronics Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Der Vorstand von Winbond Electronics genehmigte ein Investitionsbudget von 7,308 Milliarden TWD, 232 Millionen USD, für Produktionsanlagen und Anlagentechnik, wobei die Investitionen ab Mai 2026 schrittweise beginnen, um die laufende NOR-Flash- und DRAM-Kapazitätserweiterung in seiner Anlage in Kaohsiung zu unterstützen.

- März 2026: GigaDevice erweiterte seine GD25UF-1,2-V-Ultraniedrigstrom-NOR-Flash-Serie von 8 auf 256 Mb und lieferte dabei einen um 50 %–70 % niedrigeren Stromverbrauch im Vergleich zu herkömmlichem 1,8-V-Flash, mit vollständiger Massenproduktion in WLCSP-, USON8-, WSON8- und SOP8-Gehäusen; die Serie zielt auf KI-Computing-, Wearable-, Hearable- und Medizingeräteanwendungen ab.

- März 2026: Everspin Technologies brachte die UNISYST-vereinheitlichte MRAM-Plattform als direkte xSPI-kompatible Alternative zu seriellem NOR-Flash auf den Markt und bietet 400 MB/s Lesebandbreite, eine Schreibausdauer von mehr als dem 400-fachen des herkömmlichen NOR, angestrebte AEC-Q100-Klasse-1-Qualifikation und Verfügbarkeit von Entwicklungsmustern im vierten Quartal 2026.

- Februar 2026: Winbond Electronics gab einen Rekord-Investitionshaushalt von 42,1 Milliarden TWD, 1,33 Milliarden USD, für 2026 bekannt, fast das 8-fache seiner Ausgaben im Jahr 2025, mit dem Ziel eines Anstiegs der NOR-Flash- und NAND-Flash-Lieferungen um 30 %–40 % im Jahresvergleich und einer Verdoppelung der DRAM-Kapazität in seiner Anlage in Kaohsiung bis Jahresende.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den industriellen NOR-Flash-Speichermarkt als Umsatz, der aus seriellen und parallelen NOR-Geräten generiert wird, die für Fabrikautomatisierung, Robotik, medizinische Instrumente, Versorgungsunternehmen und andere eingebettete Systeme in rauen Umgebungen konzipiert, qualifiziert und vermarktet werden, bei denen eine sichere, byteweise Code-Ausführung unerlässlich ist.

Ausschluss aus dem Umfang: Verbraucherelektronik, Telekommunikations-Handsets und Mainstream-Automobil-Infotainment-Sockel liegen außerhalb dieses industriellen Fokus.

Segmentierungsübersicht

- Nach Typ (Wert, Volumen)

- Serielles NOR-Flash

- Paralleles NOR-Flash

- Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad-SPI

- Octal und xSPI

- Nach Dichte (Wert)

- 2 Megabit und weniger

- Mehr als 2 bis 4 Megabit

- Mehr als 4 bis 8 Megabit

- Mehr als 8 bis 16 Megabit

- Mehr als 16 bis 32 Megabit

- Mehr als 32 bis 64 Megabit

- Mehr als 64 bis 128 Megabit

- Mehr als 128 bis 256 Megabit

- Mehr als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65–3,6 V)

- ≤1,2 V und andere Spezialspannungen

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und mehr

- 65 nm

- 55 nm (inkl. 58 nm)

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Andere industriegradige Gehäuse

- Nach Geografie (Wert, Volumen)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Taiwan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Rest der Welt

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Komponentenhändlern in Asien, Firmware-Ingenieuren bei SPS-Herstellern und Beschaffungsmanagern von nordamerikanischen Medizingeräteunternehmen. Diese Gespräche verifizierten Betriebstemperaturanforderungen, aktualisierten den typischen NOR-Inhalt pro Platine und beleuchteten regionale Lieferzeitverschiebungen, die reine Schreibtischforschung nicht hätte aufdecken können.

Schreibtischforschung

Wir haben Basisdaten aus öffentlich zugänglichen erstklassigen Quellen wie der Internationalen Vereinigung für Robotik, OECD-Industrieproduktionsindizes, Handelstabellen des US-amerikanischen Volkszählungsamts für Elektronik und WSTS-Halbleiterlieferstatistiken gesammelt, die uns helfen, regionale Nachfragepools zu kartieren. Unternehmens-10-Ks, Investorenpräsentationen und Branchenverbands-Weißbücher zu Industrie-4.0-Bereitstellungen lieferten Ausgabequoten und Dichtesplits. Um Anbieteranteile und durchschnittliche Verkaufspreise zu verfeinern, nutzten wir kostenpflichtige Datenbanken wie D&B Hoovers für Unternehmensfinanzdaten und Questel für Patentdynamik rund um Quad- und Octal-SPI-Designs. Die aufgeführten Quellen sind illustrativ; viele weitere Veröffentlichungen wurden zur Validierung und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Konstrukt, das die industrielle Elektronikproduktion, durchschnittliche NOR-Anbindungsraten und ASP-Trends in Einklang bringt, die dann durch Stichproben von Anbieter-Rollups auf Plausibilität geprüft werden. Schlüsselvariablen wie die installierte Basis industrieller Mikrocontroller, neue Smart-Factory-Kapitalausgaben, Secure-Boot-Vorschriften, SPI-Bandbreiten-Roadmaps und Foundry-Wafer-Preise fließen in das Modell ein. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, um Zykluschwankungen bei Kapitalausgaben und Makronachfrage zu erfassen. Lücken in Bottom-up-Schätzungen werden durch Kanalprüfungen überbrückt, bevor die Gesamtsummen finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Datensätze unterzogen, gefolgt von einer zweistufigen Peer-Review. Wir aktualisieren die Zahlen jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse wie Fabrikausfälle oder wichtige Standardveröffentlichungen den Markt bewegen. Eine abschließende Überprüfung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors industrielle NOR-Flash-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Studienumfang, Dichtebänder und Aktualisierungskadenz variieren.

Wichtige Lückentreiber umfassen a) eine breitere Einbeziehung von Verbraucher- und Automobilnachfrage, b) die Verwendung von Anbieterlieferwerten ohne industrielle Filterung und c) Währungs- und ASP-Annahmen, die hinter den Vertragspreisen zurückbleiben. Unsere disziplinierte Segmentierung und jährliche Aktualisierungskadenz machen unsere Basislinie für 2025 zur verlässlichen Referenz für Planer.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 408,61 Mio. USD (2025) | ||

| 5,27 Mrd. USD (2025) | Globale Unternehmensberatung A | Fasst Verbraucher-, Telekommunikations- und Industrievolumina unter einem Gesamtwert zusammen |

| 3,25 Mrd. USD (2025) | Branchenverband B | Zählt automobilgradiges NOR zusammen mit industriellem NOR, was die Gesamtsummen aufbläht |

| 2,78 Mrd. USD (2025) | Fachzeitschrift C | Stützt sich auf aggregierten Anbieterumsatz ohne Dichte- oder Endmarktanalyse |

Zusammenfassend bindet unser Modell jeden Dollar an transparente Variablen, nutzt Vor-Ort-Erkenntnisse und aktualisiert zeitnah, sodass Entscheidungsträger mit Zuversicht vorgehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des industriellen NOR-Flash-Markts?

Der industrielle NOR-Flash-Markt wurde im Jahr 2025 auf 408,61 Millionen USD geschätzt, erreichte im Jahr 2026 432,31 Millionen USD und soll bis 2031 bei einer CAGR von 5,8 % einen Wert von 573,09 Millionen USD erreichen.

Warum wird die KI-Server-Nachfrage für industrielles NOR-Flash immer wichtiger?

KI-Server-Rack-Designs verwenden deutlich mehr NOR-Flash-Inhalt als ältere Computerplattformen, was die Nachfrage vom früheren IoT- und automobil-geführten Zyklus wegverlagert und das Angebot in den relevantesten Dichtestufen verknappt.

Welche Schnittstelle expandiert am schnellsten in industriellen NOR-Flash-Anwendungen?

Octal und xSPI ist das am schnellsten wachsende Schnittstellensegment, mit einer prognostizierten CAGR von 6,9 % bis 2031, angetrieben von KI-Inferenzknoten und Automobil-Domain-Controllern, die schnelleres Booten und höhere Lesebandbreite benötigen.

Welcher Dichtebereich verzeichnet das stärkste Wachstum?

Das Dichteband >128 Mb–256 Mb soll bis 2031 mit einer CAGR von 7,1 % wachsen, da Firmware-Images in KI-Edge-Geräten, Automobil-Controllern und Netzwerkhardware expandieren.

Welche Region führt die globale Nachfrage und das Angebot an?

Der asiatisch-pazifische Raum führt mit 55,2 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,2 % wachsen, da er die größte Fertigungsbasis mit starker inländischer Nachfrage in China, Taiwan, Japan und Südkorea kombiniert.

Was sind die Hauptrisiken für Anbieter und Käufer bis 2031?

Die größten Risiken sind die Konzentration der Foundry-Kapazität in Taiwan und China, Kostennachteile gegenüber NAND bei höheren Dichten und allmählicher Substitutionsdruck durch MRAM in Premium-Automobil- und Industrieanwendungsfällen.

Seite zuletzt aktualisiert am: