Größe und Marktanteil des japanischen NOR-Flash-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

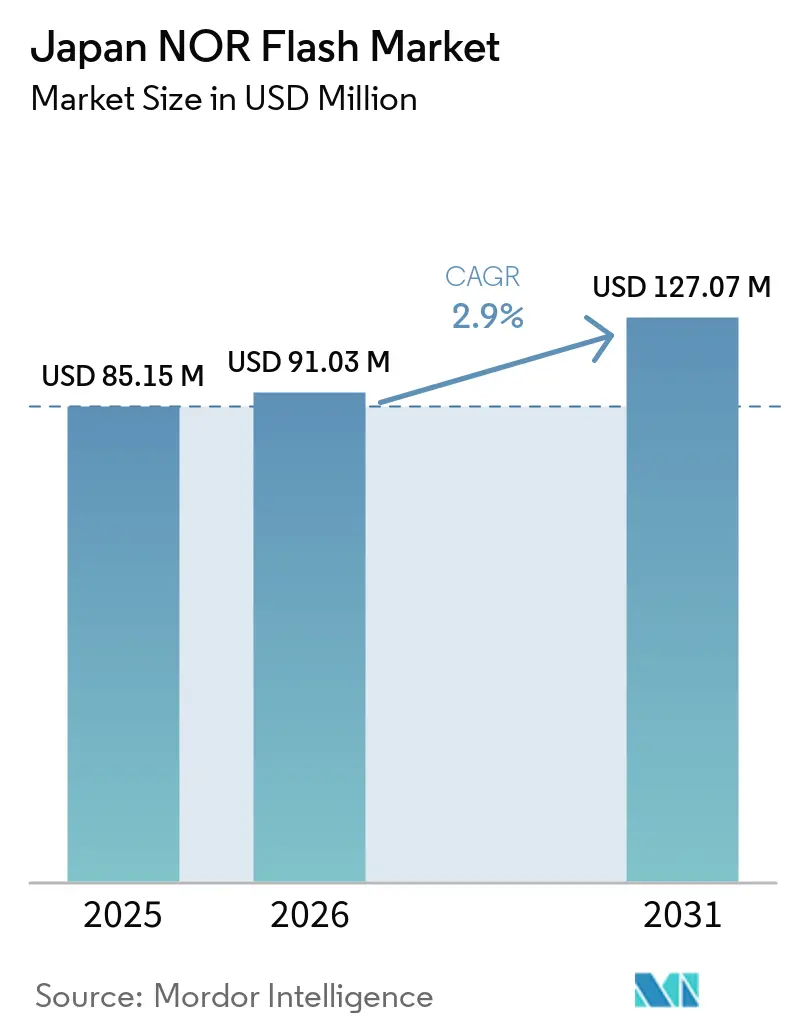

| Marktgröße im Basisjahr (2025) | 85.15 Millionen US-Dollar |

| Marktgröße (2026) | 91.03 Millionen US-Dollar |

| Marktgröße (2031) | 127.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen NOR-Flash-Marktes von Mordor Intelligence

Die Größe des japanischen NOR-Flash-Marktes wird voraussichtlich von 91,03 Millionen USD im Jahr 2026 auf 127,07 Millionen USD bis 2031 ansteigen, was einem Wachstum mit einer CAGR von 2,90 % über den Zeitraum 2026–2031 entspricht. Ein moderates Wachstum wird durch Bauteile mit höherer Speicherdichte vorangetrieben, die in fortschrittliche Fahrerassistenzsysteme, zonale Fahrzeugarchitekturen, Open-RAN-Funkeinheiten und Edge-KI-Controller integriert werden. Die Elektrifizierung von Fahrzeugen erhöht den Firmware-Speicherbedarf pro Fahrzeug, Fabriken, die auf Society 5.0 umstellen, benötigen sofort einsatzbereiten Code-Speicher, und Displayhersteller, die LCD durch OLED ersetzen, integrieren umfangreichere Timing-Controller-Firmware. Die staatliche Unterstützung ist erheblich: Das Ministerium für Wirtschaft, Handel und Industrie (METI) hat JPY 9,4 Billionen (59 Milliarden USD) an Halbleitersubventionen eingeplant, die Lieferanten bevorzugen, die in Japan montieren oder fertigen. Gleichzeitig gewinnen parallele NOR-, Octal- und xSPI-Schnittstellen sowie Bauteile unter 1,8 V Marktanteile, da Systemdesigner kürzere Bootzeiten und Energievorteile anstreben. Die Wettbewerbsintensität bleibt moderat: Infineon, Renesas, Winbond und Macronix dominieren Automotive- und Industriedesigns, während kostensensible Nischen chinesische Wettbewerber anziehen.

Wichtigste Erkenntnisse des Berichts

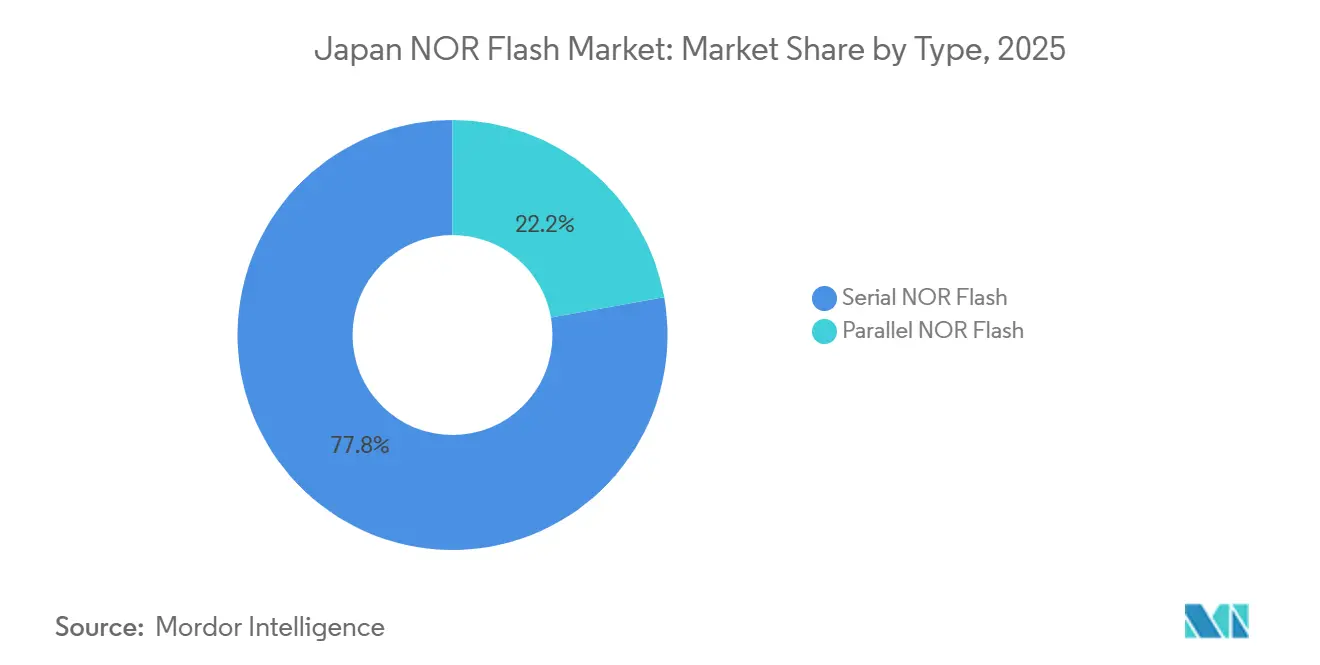

- Nach NOR-Flash-Typ führte Serieller NOR-Flash mit einem Marktanteil von 77,81 % am japanischen NOR-Flash-Markt im Jahr 2025, während Paralleler NOR bis 2031 voraussichtlich mit einer CAGR von 3,26 % wachsen wird.

- Nach Schnittstelle erzielte Quad-SPI im Jahr 2025 einen Umsatzanteil von 49,12 % am japanischen NOR-Flash-Markt, während Octal und xSPI bis 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen werden.

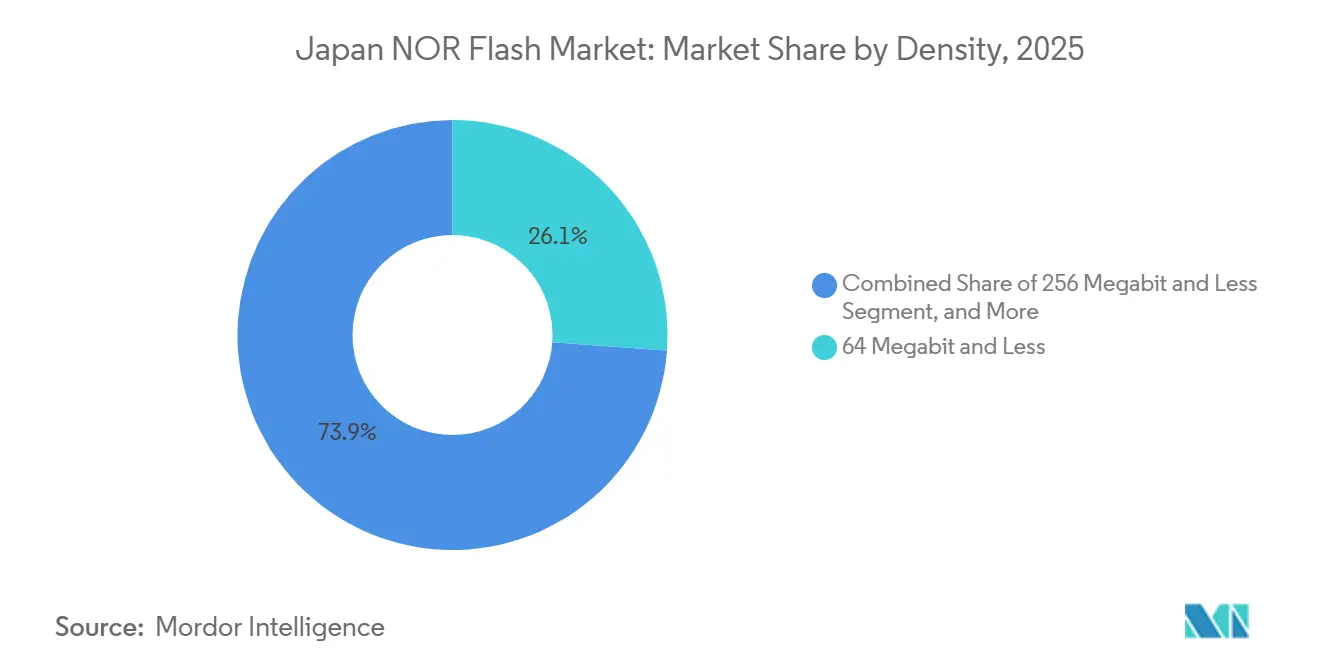

- Nach Speicherdichte hielten Bauteile mit 64 Mb und weniger im Jahr 2025 einen Anteil von 26,14 % am japanischen NOR-Flash-Markt, während Speicherdichten über 256 Mb bis 2031 mit einer CAGR von 5,93 % wachsen sollen.

- Nach Spannung dominierte die 3-V-Klasse mit einem Anteil von 56,83 % am japanischen NOR-Flash-Markt im Jahr 2025, und das Segment unter 1,8 V soll bis 2031 mit einer CAGR von 4,36 % wachsen.

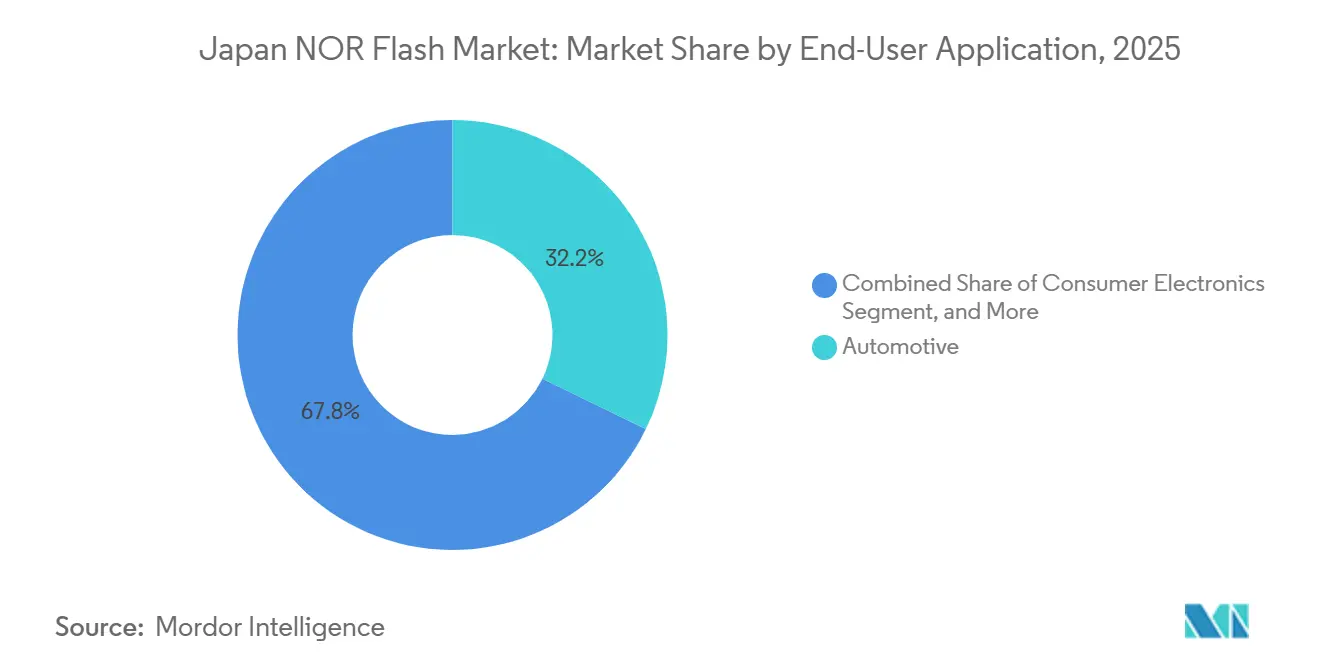

- Nach Endanwendung entfiel auf Automotive im Jahr 2025 ein Anteil von 32,22 % am japanischen NOR-Flash-Markt und wächst bis 2031 mit einer CAGR von 5,85 %.

- Nach Prozesstechnologieknoten entfielen auf 55 nm im Jahr 2025 40,82 % des japanischen NOR-Flash-Marktes, während 28 nm und darunter bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen wird.

- Nach Gehäusetyp entfielen auf WLCSP/CSP im Jahr 2025 38,21 % des japanischen NOR-Flash-Marktes, und das Segment wächst bis 2031 mit einer CAGR von 3,91 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen NOR-Flash-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von eingebettetem NOR-Flash in Automotive-Steuergeräten, angetrieben durch Japans ADAS- und Elektrofahrzeugwachstum | +1.20% | Cluster Aichi, Hiroshima, Kanagawa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochzuverlässigem Speicher in der Industrieautomatisierung im Rahmen der Society-5.0-Initiativen | +0.70% | Metropolregionen Osaka, Nagoya, Tokio | Langfristig (≥ 4 Jahre) |

| Übergang von LCD- zu OLED- und MicroLED-Panels, der höhere NOR-Speicherdichten für Timing-Controller erfordert | +0.50% | Landesweit, Exportübertragungseffekte | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G-Basisstationen und O-RAN-Hardware, die schnellen Boot-Code-Speicher erfordern | +0.40% | Städtische Zentren, Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Halbleiterlieferkette im Rahmen der METI-Resilienzprogramme | +0.30% | Landesweit | Langfristig (≥ 4 Jahre) |

| Entstehung von KI-Edge-Geräten, die sofort einsetzbaren Code-Speicher in rauen Umgebungen erfordern | +0.30% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von eingebettetem NOR-Flash in Automotive-Steuergeräten

Japanische Fahrzeughersteller konsolidieren mehrere Steuerungsdomänen in zonalen Architekturen, die auf hochdichten NOR-Flash für Bootzeiten unter einer Sekunde und Over-the-Air-Firmware-Updates angewiesen sind. Die ASIL-D-zertifizierte SEMPER-Familie von Infineon, die GD25/55-Linie von GigaDevice und das 400-MB/s-Octal-Bauteil von Macronix erhielten alle Automotive-Sicherheitszertifizierungen und bieten Tier-1-Lieferanten zertifizierte Bausteine.[1]GigaDevice Semiconductor Inc., "GD25/55 NOR-Flash-Serie erhält ASIL-D-Zertifizierung," gigadevice.com Die wachsende Elektrofahrzeugproduktion und strengere ADAS-Vorschriften vergrößern Firmware-Images, sodass jedes Fahrzeug nun mehr NOR-Bits enthält, selbst wenn die Anzahl der Steuergeräte sinkt. Subarus 2026er-Plattform mit Infineon-AURIX-Mikrocontrollern veranschaulicht diesen Wandel und stärkt die Verbindung des japanischen NOR-Flash-Marktes mit der inländischen Automobilproduktion.[2]Macronix International Co., Ltd., "MXSMIO Octal NOR Flash erreicht ASIL-D-Konformität," macronix.com

Nachfrage nach hochzuverlässigem Speicher in der Industrieautomatisierung

Society 5.0 treibt Fabriken in Richtung cyber-physischer Konvergenz, wobei METI JPY 29,5 Milliarden (0,19 Milliarden USD) für Edge-KI-Halbleiter bereitstellt, die sofort booten und extremen Fabrikbedingungen standhalten sollen.[3]Infineon Technologies AG, "SEMPER NOR-Flash-Familie erhält ASIL-D-Zertifizierung," infineon.com Diese Fortschritte sind entscheidend, da Controller, die in privaten 5G-Netzwerken betrieben werden, deterministische Startfähigkeiten erfordern. NOR-Flash-Speicher mit seiner Execute-in-Place-Funktion eliminiert die mit NAND-Shadowing verbundene Latenz und ist damit eine bevorzugte Wahl. Um diesen Anforderungen gerecht zu werden, qualifizieren Lieferanten Produkte mit erweiterten Temperaturbereichen und verbesserten Fehlerkorrekturcodes. Diese Ausrichtung der Produkt-Roadmaps auf japanische Automatisierungscluster fördert Innovationen und unterstützt den Vorstoß des Landes in Richtung fortschrittlicher Fertigung.

Übergang von LCD- zu OLED- und MicroLED-Panels

Displayhersteller, die auf OLED- und MicroLED-Technologien umsteigen, müssen größere Kalibrierungstabellen in Timing-Controllern speichern. Mit zunehmender Pixeldichte überschreiten Firmware-Größen 128 Mb, was die Nachfrage nach NOR-Flash-Speicher mit Kapazitäten über 256 Mb antreibt. Dieser Trend ist nicht auf den Inlandsmarkt beschränkt, da viele in Japan produzierte Panels nach Südkorea und China exportiert werden. Der Trend zu höheren Speicherdichten kommt Lieferanten zugute, die 28-nm-Knoten nutzen, bei denen die Kosten pro Bit gesenkt werden. Diese Entwicklung soll den langfristigen Volumenausblick für den japanischen NOR-Flash-Markt stärken und mit der wachsenden Nachfrage nach fortschrittlichen Displaytechnologien in Einklang stehen.

Ausbau von 5G-Basisstationen und O-RAN-Hardware

NECs kommerzieller vRAN-Plan zielt darauf ab, bis zum Geschäftsjahr 2026 50.000 Basisstationen zu errichten, wobei jede Funkeinheit auf NOR-Flash-Speicher für sichere Bootprozesse angewiesen ist. NTT DOCOMOs Open-Interface-Konzept betont die Notwendigkeit von Startzeiten unter 10 Sekunden – eine Anforderung, die Quad- und Octal-NOR-Flash ohne den zusätzlichen DRAM erfüllen kann, der bei der Verwendung von NAND typischerweise erforderlich ist. Dieser Fokus auf schnellen Start und sicheres Booten steht im Einklang mit der Verdichtung von Mobilfunkstandorten, was die Anzahl der NOR-bestückten Platinen erheblich erhöht. Infolgedessen wird die Nachfrage nach NOR-Flash-Speicher voraussichtlich steigen und dem Markt kurzfristig Auftrieb geben. Die Initiativen von NEC und NTT DOCOMO dürften einen Präzedenzfall für andere Betreiber schaffen und die Akzeptanz und das Wachstum in diesem Sektor weiter vorantreiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Migration zu 28-nm-Knoten und darunter in Japans kostenintensiver Fertigungsumgebung | -0.8% | Inländische Fertigungsanlagen, Lieferantenpartner | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von SLC-NAND als kostengünstigem Ersatz in der Unterhaltungselektronik | -0.5% | Landesweit, Verbraucherexportströme | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Lithografiekapazität, die die Hochvolumenproduktion von NOR einschränkt | -0.3% | Fertigungsanlagen für fortschrittliche Knoten | Langfristig (≥ 4 Jahre) |

| Yen-Volatilität, die die Kosten für importierte Fotolacke und Ausrüstung erhöht | -0.2% | Materialabhängige Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Migration zu 28-nm-Knoten und darunter

Die Verlagerung von eingebettetem NOR auf fortschrittliche Knoten senkt die Kosten pro Bit, erfordert jedoch teure Werkzeuge. SSTs und UMCs 28-nm-SuperFlash beweist die technische Machbarkeit, doch die meisten inländischen Linien laufen noch auf 40–55 nm, da Japans Fertigungskosten Taiwan und China übertreffen. Staatliche Mittel zielen eher auf Logik als auf reife NOR-Technologie ab, sodass Lieferanten entweder niedrigere Margen akzeptieren oder auslagern müssen, was das Tempo verlangsamt, mit dem der japanische NOR-Flash-Markt auf kosteneffiziente Kapazitäten zugreift.

Wachsende Akzeptanz von SLC-NAND als Ersatz

SLC-NAND-Zellen belegen etwa ein Viertel der Siliziumfläche von NOR, sodass Hochvolumengeräte wie Set-Top-Boxen und Wearables auf NAND umsteigen, wo Execute-in-Place nicht erforderlich ist. Veröffentlichungen von Winbond und Lexar zeigen eine vergleichbare Ausdauer wie 55-nm-NOR, was die Preislücke bei 1-Gb-Speicherdichten vergrößert und den NOR-Anteil bei kostensensiblen Verbrauchergeräten einschränkt.[4]Winbond Electronics Corporation, "Technischer Artikel zur funktionalen Sicherheit im Automobilbereich," winbond.com Das Substitutionsrisiko begrenzt das Aufwärtspotenzial der japanischen NOR-Flash-Branche jenseits von Automotive- und Industrienischen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Serielle Führungsposition, parallele Beständigkeit

Im Jahr 2025 erzielten serielle Bauteile einen beherrschenden Anteil von 77,81 % am japanischen NOR-Flash-Markt. Ihre Dominanz ist auf ihre geringere Pinanzahl und kompakten Abmessungen zurückzuführen, die sie für platzbeschränkte Anwendungen wie Steuergeräte und IoT-Platinen besonders geeignet machen. Diese Bauteile profitieren von Fortschritten wie der kontinuierlichen Skalierung der Speicherdichte und der Einführung von Octal/xSPI-Modi, die es ihnen ermöglichen, Durchsatzwerte zu erreichen, die mit parallelem NOR vergleichbar sind, ohne die Kosten zu erhöhen. Diese Kombination aus Leistung und Kosteneffizienz hat ihre Position als bevorzugte Wahl auf dem Markt gefestigt. Darüber hinaus stellt ihre Fähigkeit, den sich wandelnden Anforderungen moderner Anwendungen gerecht zu werden, ihre anhaltende Relevanz sicher. Folglich wird erwartet, dass serielle Bauteile ihre Führungsposition auf dem japanischen NOR-Flash-Markt bis 2031 behaupten werden.

Paralleler NOR bedient weiterhin eine treue Kundenbasis in älteren Industriesteuerungen und Luft- und Raumfahrtsystemen. Diese Systeme sind auf Mikrocontroller angewiesen, die speziell für 16- oder 32-Bit-Busse ausgelegt sind, was sie ohne erhebliche Modifikationen mit neueren Technologien inkompatibel macht. Die Umstellung dieser Plattformen würde umfangreiche Leiterplattenneuentwürfe und Rezertifizierungsprozesse erfordern, die sowohl zeitaufwendig als auch kostspielig sind. Infolgedessen entscheiden sich Nutzer häufig dafür, diese Systeme beizubehalten, was die anhaltende Präsenz des Segments auf dem Markt sicherstellt. Trotz seines Nischenstatus wird für parallelen NOR ein respektables Wachstum von 3,26 % prognostiziert, das durch seine entscheidende Rolle bei der Unterstützung von Legacy-Anwendungen angetrieben wird. Diese stetige Nachfrage unterstreicht seine Bedeutung in spezifischen Industrie- und Luft- und Raumfahrtanwendungen.

Nach Schnittstelle: Hochbandbreitiges Octal und xSPI beschleunigen

Quad-SPI mit einem Umsatzanteil von 49,12 % schlägt eine Balance zwischen Kosten und Geschwindigkeit für Mainstream-Designs. Seine weite Verbreitung wird durch seine Fähigkeit vorangetrieben, die Leistungsanforderungen verschiedener Anwendungen zu erfüllen, ohne die Kosten wesentlich zu erhöhen. Andererseits entwickelt sich das Octal/xSPI-Segment zum am schnellsten wachsenden Akteur auf dem japanischen NOR-Flash-Markt mit einer CAGR von 4,62 %. Dieses Wachstum ist auf seine überlegenen Bandbreitenkapazitäten zurückzuführen, die 400 MB/s überschreiten. Eine solch hohe Bandbreite ermöglicht es Mehrkern-ADAS-Prozessoren, eine Zündbereitschaft unter einer Sekunde zu erreichen – eine kritische Anforderung für Fahrzeugprogramme des Jahres 2026. Die steigende Nachfrage nach fortschrittlichen Automobilsystemen treibt die Akzeptanz von Octal/xSPI-Schnittstellen weiter voran.

Einfach- und Dual-SPI bedienen preissensible Wearables und Smart-Home-Sensoren, die selten booten und bescheidene Datenübertragungen verarbeiten. Diese Schnittstellen sind besonders für Anwendungen geeignet, bei denen Kosteneffizienz Vorrang vor hoher Leistung hat. Ihre Einfachheit und ihr geringer Stromverbrauch machen sie ideal für Geräte mit begrenzter Funktionalität und intermittierender Nutzung. Trotz der Fortschritte bei anderen Schnittstellen werden Einfach- und Dual-SPI in Szenarien weiterhin florieren, in denen die Kontrolle der Stückliste Vorrang hat. Ihre Beständigkeit auf dem Markt unterstreicht die anhaltende Nachfrage nach kosteneffizienten Lösungen in spezifischen Anwendungsfällen. Infolgedessen bleiben sie ein wichtiger Bestandteil des NOR-Flash-Marktökosystems.

Nach Speicherdichte: Firmware-Wachstum treibt Hochkapazitätsnachfrage

Im Jahr 2025 entfielen auf Bauteile mit 64 Mb Speicher und weniger 26,14 % des Umsatzes, hauptsächlich in der Karosserieelektronik und traditionellen Fabrikknoten. Diese Bauteile spielen weiterhin eine bedeutende Rolle in Anwendungen, bei denen Kosteneffizienz und grundlegende Funktionalität Priorität haben. Technologische Fortschritte haben jedoch zu erhöhten Speicheranforderungen in bestimmten Anwendungen geführt. ADAS-Domänencontroller, OLED-Timing-Controller und Open-RAN-Radios erfordern nun duale Images für ausfallsichere Updates, was ihren Speicherbedarf effektiv verdoppelt. Dieser Wandel hat die Akzeptanz höherer Speicherdichten, insbesondere über 256 Mb, vorangetrieben. Diese höheren Speicherdichten wachsen mit einer Rate von 5,93 % und tragen erheblich zum Wachstum des japanischen NOR-Flash-Marktes bei, insbesondere in Premium-Produktsegmenten.

Während niedrigere Speicherbereiche wie 2 Mb weiterhin ultrapreisgünstige Tags und einfache Sensoren bedienen, entwickeln sich ihre Anwendungen schrittweise weiter. Die Verbreitung von Edge-KI-Technologien treibt den Bedarf nach fortschrittlicheren Fähigkeiten auch in kostensensiblen Designs voran. Infolgedessen wird erwartet, dass diese Designs auf 4-Mb-Speicher umsteigen, um Inferenzbibliotheken aufzunehmen und KI-gesteuerte Funktionalitäten zu unterstützen. Dieser Wandel unterstreicht die wachsende Nachfrage nach höheren Speicherkapazitäten in verschiedenen Anwendungen. Obwohl der Übergang Zeit in Anspruch nehmen kann, verdeutlicht der Trend die zunehmende Bedeutung von Speicher für die Ermöglichung intelligenterer und effizienterer Geräte. Die Entwicklung dieser niedrigeren Bereiche spiegelt die breiteren technologischen Fortschritte wider, die den NOR-Flash-Markt prägen.

Nach Spannung: Energieeffizienz begünstigt die 1,8-V-Klasse

Die 3-V-Klasse dominierte im Jahr 2025 mit einem Anteil von 56,83 %, und das Segment unter 1,8 V soll bis 2031 mit einer CAGR von 4,36 % wachsen. Während die 3-V-Klasse weiterhin in traditionellen Mikrocontroller-Ökosystemen führend ist, wird jeder neue 28-nm-Automotive-SOC nun mit Sub-1,2-V-I/O ausgeliefert. Dieser Übergang treibt Lieferanten dazu an, Niederspannungs-NOR-Technologie einzusetzen, die den Standby-Strom erheblich um die Hälfte reduziert. Die Nachfrage nach diesen fortschrittlichen NOR-Lösungen wächst, da Automotive-Anwendungen zunehmend Energieeffizienz priorisieren. In Japan steigt der Marktanteil von NOR-Flash-Bauteilen, die unter 1,8 V betrieben werden, stetig an, was mit der Akzeptanz dieser Chips übereinstimmt. Dieses Wachstum wird durch METI-Zuschüsse weiter unterstützt, die aktiv die Entwicklung und Nutzung energieeffizienter Halbleiter fördern. Diese Faktoren verdeutlichen gemeinsam den anhaltenden Wandel hin zu Niederspannungslösungen im Automobilsektor.

Breitspannungskomponenten im Bereich von 1,65 bis 3,6 V bleiben aufgrund ihrer Vielseitigkeit eine bevorzugte Wahl in Mixed-Signal-Platinen. Diese Komponenten sind besonders vorteilhaft in Umgebungen, in denen Peripheriegeräte über unterschiedliche Spannungsbereiche betrieben werden. Durch die Unterstützung eines breiten Spektrums von Spannungsanforderungen vereinfachen sie den Integrationsprozess und reduzieren den Bedarf an zusätzlichen Pegelwandlern. Diese Fähigkeit macht sie zu einer praktischen Lösung für Designer, die an komplexen Mixed-Signal-Systemen arbeiten. Darüber hinaus stellt ihre Fähigkeit, mehrere Spannungsniveaus zu unterstützen, die Kompatibilität mit verschiedenen Anwendungen sicher. Infolgedessen behalten Breitspannungsbauteile eine bedeutende Position auf dem Halbleitermarkt.

Nach Endanwendung: Automotive übertrifft den Gesamtmarkt

Im Jahr 2025 entfielen auf Automotive-Anwendungen 32,22 % des Marktwerts, und sie sollen mit einer Rate von 5,85 % wachsen, was die Expansion des gesamten japanischen NOR-Flash-Marktes vorantreibt. Dieses Wachstum ist auf die zunehmende Akzeptanz konsolidierter Domänenarchitekturen in Fahrzeugen zurückzuführen. Diese Architekturen verwenden weniger Controller, erfordern jedoch, dass jeder Controller größere Firmware-Dateien speichert, was zu einem höheren Datenspeicherbedarf führt. Infolgedessen steigt der Trend zu mehr Bits pro Fahrzeug weiter an. Die Nachfrage des Automobilsektors nach NOR-Flash wird durch Fortschritte in der Fahrzeugtechnologie und die Integration ausgefeilterer elektronischer Systeme weiter angeheizt.

Die Kommunikationsinfrastruktur erfährt einen vorübergehenden Aufschwung durch den Open-RAN-Rollout, der bis 2026 andauern soll. Dieser Rollout soll die Netzwerkflexibilität und -effizienz verbessern und die kurzfristige Nachfrage nach NOR-Flash in diesem Sektor ankurbeln. Der Unterhaltungselektroniksektor stagniert jedoch weiterhin, hauptsächlich aufgrund der zunehmenden Substitution von NOR-Flash durch NAND-Technologie. Dieser Wandel beeinträchtigt das Wachstumspotenzial von NOR-Flash in Verbrauchergeräten. Andererseits zeigt die Industrieautomatisierung Widerstandsfähigkeit im Rahmen der Kapitalausgabeninitiativen von Society 5.0. Die Nachfrage des Sektors nach hochzuverlässigem NOR-Flash ist besonders stark in der Robotik und in Bildverarbeitungssystemen, die robuste und zuverlässige Speicherlösungen zur Unterstützung fortschrittlicher Automatisierungsprozesse benötigen.

Nach Prozesstechnologieknoten: 28 nm und darunter gewinnen an Boden

Die Produktion auf 55 nm entfiel im Jahr 2025 auf 40,82 % des Umsatzes aufgrund der bewährten Zuverlässigkeit in Automotive-Anwendungen. Dieser Knoten bleibt eine bevorzugte Wahl für Anwendungen, die bewährte Leistung und Langlebigkeit erfordern. Bauteile, die bei 28 nm und darunter gefertigt werden, verzeichnen jedoch das stärkste Wachstum mit einer CAGR von 6,22 %. Diese fortschrittlichen Knoten senken die Kosten pro Bit und ermöglichen Kapazitäten über 512 Mb, was sie sehr wettbewerbsfähig macht. Um der wachsenden Nachfrage gerecht zu werden, lagern Hersteller die Produktion an kosteneffiziente Auftragsfertiger im Ausland aus. Dieser Trend soll anhalten, bis die inländische Produktionskapazität ausreichend skaliert ist.

Ältere 90-nm-Produktionslinien bedienen weiterhin Nischenmärkte wie Luft- und Raumfahrt sowie medizinische Anwendungen. Diese Sektoren priorisieren mehrjährige Lebenszyklen und Zuverlässigkeit gegenüber Speicherdichte, was das Überleben kleiner Produktionsvolumina sicherstellt. Luft- und Raumfahrtanwendungen erfordern häufig Komponenten mit verlängerten Betriebslebensdauern, während medizinische Geräte hohe Zuverlässigkeit für kritische Operationen erfordern. Trotz ihres begrenzten Umfangs bleiben diese Legacy-Knoten für die Erfüllung spezifischer Marktbedürfnisse unerlässlich. Infolgedessen behalten sie ihre Relevanz in Branchen, in denen Langlebigkeit und langfristige Leistung den Bedarf an höheren Speicherdichten überwiegen.

Nach Gehäusetyp: Miniaturisierung begünstigt WLCSP/CSP

Wafer-Level- und Chip-Scale-Gehäuse entfielen auf 38,21 % des Marktanteils und sollen während des Prognosezeitraums mit einer Rate von 3,91 % wachsen. Dieses Wachstum wird hauptsächlich durch die zunehmende Akzeptanz zonaler Controller im Automobilsektor vorangetrieben, wo die Reduzierung des Platinenflächenbedarfs eine kritische Anforderung ist. Diese Gehäuselösungen bieten kompakte Designs und verbesserte Leistung, was sie ideal für fortschrittliche Automotive-Anwendungen macht. Darüber hinaus steht ihre Fähigkeit zur Unterstützung hochdichter Integration im Einklang mit den sich wandelnden Anforderungen moderner Fahrzeuge. Da Automobilhersteller weiterhin innovieren, wird die Nachfrage nach Wafer-Level- und Chip-Scale-Gehäusen voraussichtlich stetig steigen.

QFN- (Quad Flat No-lead) und SOIC- (Small Outline Integrated Circuit) Gehäuse bleiben in Industrieanwendungen aufgrund ihrer einfachen Prüf- und Nacharbeitmöglichkeiten sehr beliebt. Diese Eigenschaften werden besonders in Umgebungen geschätzt, in denen Zuverlässigkeit und Wartung entscheidend sind. Andererseits werden BGA- (Ball Grid Array) und FBGA- (Fine-pitch Ball Grid Array) Gehäuse häufig in hochdichten Automotive-Domänenplatinen eingesetzt. Ihre überlegenen Wärmemanagementfähigkeiten machen sie für Anwendungen unverzichtbar, die eine effiziente Wärmeableitung erfordern. Da Automobilsysteme immer komplexer werden, wird die Relevanz von BGA- und FBGA-Gehäusen voraussichtlich zunehmen und optimale Leistung und Langlebigkeit gewährleisten.

Geografische Analyse

In Japan dominieren die Automotive-Zentren Aichi, Hiroshima und Kanagawa den NOR-Flash-Verbrauch und beherbergen eine Konzentration von OEMs, Tier-1-Lieferanten und Mikrocontroller-Anbietern. Diese Regionen dienen als kritische Zentren für die Automotive-Lieferkette, in der die Nachfrage nach NOR-Flash durch fortschrittliche Automotive-Anwendungen angetrieben wird. Als Zeichen des Strebens nach Lokalisierung zeigt METIs Subventionskarte ein erhebliches Engagement von JPY 9,4 Billionen (59 Milliarden USD) zur Stärkung inländischer Halbleiterinitiativen. Diese Investition steht im Einklang mit Japans Strategie, die Abhängigkeit von ausländischen Lieferanten zu reduzieren und sein Halbleiterökosystem zu stärken. Der Lokalisierungstrend kommt insbesondere Unternehmen zugute, die Montage oder Tests innerhalb Japans durchführen, und gewährleistet eine größere Kontrolle über Produktion und Lieferkettenstabilität.

Hiroshima ist nicht nur Standort von Microns DRAM-Expansion, sondern auch Heimat von Fotolacklieferanten, die jeden globalen EUV-Fertigungsbetrieb beliefern, was Japan einen strategischen Vorteil bei Materialien verschafft. Diese Doppelrolle positioniert Hiroshima als Schlüsselakteur sowohl in der Speicherproduktion als auch in der Halbleitermaterialversorgung. Japans Lithografielandschaft ist jedoch etwas begrenzt, was Herausforderungen für die inländische Produktion von fortschrittlichem NOR-Flash darstellt. Canons bevorstehende Nanoimprint-Linie von 2025 konzentriert sich auf fortschrittliche Gehäuse und lässt eingebettete NORs unterversorgt. Infolgedessen wird ein erheblicher Teil der hochdichten NORs für japanische Automotive-Anforderungen weiterhin in Taiwan oder China produziert. Diese Abhängigkeit von ausländischer Produktion setzt Japan Risiken wie Yen-Schwankungen und Exportkontrollherausforderungen aus, die die Lieferkette stören könnten.

Nach Schifffahrtsstörungen in der Straße von Hormus im April 2026 führte die Währungsvolatilität zu einem Anstieg der importierten Fotolackpreise, was die Ausstrahlungseffekte globaler Engpässe auf lokale Komponentenkosten verdeutlichte. Diese Störungen unterstrichen die Anfälligkeit der japanischen Halbleiterlieferkette gegenüber externen Faktoren. Als Reaktion darauf richteten die politischen Entscheidungsträger im Geschäftsjahr 2026 einen Eigenkapitalfonds in Höhe von JPY 150 Milliarden (0,94 Milliarden USD) ein, der auf die Förderung der inländischen Produktion von Niedrigenergie-Speichern abzielt. Diese Initiative spiegelt die Anerkennung der strategischen Bedeutung des NOR-Flash-Marktes für die nationale Resilienz durch die Regierung wider. Durch Investitionen in lokale Produktionskapazitäten zielt Japan darauf ab, Risiken im Zusammenhang mit globalen Lieferkettenabhängigkeiten zu mindern und seine technologische Selbstversorgung zu stärken.

Wettbewerbslandschaft

Der Wettbewerb auf dem japanischen NOR-Flash-Markt ist moderat fragmentiert. Infineon, Renesas, Winbond und Macronix nehmen eine dominante Position auf dem japanischen NOR-Flash-Markt ein, angetrieben durch frühe Erfolge im Automotive-Design und langjährige Produktionsverpflichtungen. Diese Unternehmen haben ihre Marktpräsenz durch die konsequente Lieferung von auf Automotive-Anforderungen zugeschnittenen Produkten gefestigt. Regelmäßige Aktualisierungen ihrer Roadmaps, einschließlich Fortschritte wie höhere Speicherdichten und ASIL-D-Sicherheitspakete, sichern ihre Wettbewerbsfähigkeit. Ihre Fähigkeit, Erneuerungsverträge bis 2031 zu sichern, unterstreicht ihren strategischen Fokus auf langfristiges Marktengagement. Neue chinesische Marktteilnehmer hingegen stehen trotz wettbewerbsfähiger Preisgestaltung und erzielter Automotive-Zertifizierungen vor Hürden wie dem Aufbau von Markenglaubwürdigkeit, der Einrichtung lokaler Supportinfrastruktur und der Bewältigung ausgedehnter Validierungsprozesse, die ihren Markteintritt verlangsamen.

Innovationen auf dem japanischen NOR-Flash-Markt konzentrieren sich auf Fortschritte in der Schnittstellentechnologie und Sicherheitsverbesserungen. Macronix hat seine ArmorBoot-Technologie eingeführt, die Root-of-Trust-Engines integriert, um die Sicherheit zu stärken. Winbond hat ASIL-D-Konformität mit seinen Octal-Komponenten erreicht und erfüllt damit die strengen Sicherheitsstandards der Automobilindustrie. Renesas vereinfacht die Beschaffung durch die Kombination von NOR-Flash mit seinen Mikrocontrollern und bietet eine integrierte und effizientere Lösung. Diese technologischen Fortschritte adressieren nicht nur aktuelle Marktbedürfnisse, sondern stärken auch die Führungsposition dieser Unternehmen. Durch die Priorisierung von Innovationen behalten sie einen Wettbewerbsvorteil in einer sich schnell entwickelnden Branche.

Kleinere fablose Unternehmen wie Integrated Silicon Solution nutzen Nischenmöglichkeiten innerhalb des Marktes. Diese Unternehmen konzentrieren sich auf Segmente, in denen ältere Speicherdichten oder erweiterte Produktverfügbarkeit Vorrang vor hoher Kapazität haben. Darüber hinaus gestalten aufkommende Möglichkeiten in KI-Edge-Geräten und Open-RAN-Platinen die Marktlandschaft neu. Diese Anwendungen betonen Bootgeschwindigkeit und Anpassungsfähigkeit gegenüber etablierten Beziehungen und schaffen neue Wachstumswege. Da diese Segmente weniger durch traditionelle Marktdynamiken eingeschränkt sind, bieten sie kleineren Akteuren Möglichkeiten zur Innovation und zum effektiven Wettbewerb. Diese Diversifizierung unterstreicht den sich wandelnden Charakter des NOR-Flash-Marktes und hebt das Wachstumspotenzial in unerschlossenen Bereichen hervor.

Marktführer der japanischen NOR-Flash-Branche

Infineon Technologies AG

Winbond Electronics Corporation

Renesas Electronics Corporation

Macronix International Co., Ltd.

Micron Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: METI veröffentlichte einen Bericht zur Stärkung der Fertigungsbasis, der Subventionsverlängerungen für fortschrittliche Halbleiterstandorte skizziert und den Lokalisierungsschwung verstärkt.

- März 2026: Infineon und Subaru schlossen eine Partnerschaft zur Integration von AURIX-Mikrocontrollern in Elektrofahrzeuge der nächsten Generation, was den NOR-Inhalt pro Fahrzeug erhöht.

- Februar 2026: TSMC bestätigte ein 3-nm-Logik-Upgrade in Kumamoto, ohne Pläne für eingebettetes NOR, was lokale Kunden weiterhin auf Offshore-Versorgung angewiesen lässt.

- Januar 2026: Macronix erlangte ASIL-D-Konformität für seinen MXSMIO Octal NOR und ermöglicht damit einen 400-MB/s-Boot für zonale Automotive-Steuergeräte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den japanischen NOR-Flash-Speichermarkt als Umsatz auf Herstellerebene aus seriellen und parallelen NOR-Flash-integrierten Schaltkreisen, die in Japan gefertigt oder abschließend in Geräten verkauft werden, die in Japan montiert werden. Diese integrierten Schaltkreise dienen der Code-Speicherung, bei der schnelle Leseverzögerung, Execute-in-Place und hohe Ausdauer in Verbrauchergeräten, 5G-Radios, Automotive-Steuergeräten und Fabriksteuerungen entscheidend sind.

Ausschluss aus dem Umfang: NAND-Flash, DRAM, Phasenwechsel- oder ReRAM-Geräte sowie nachgelagerte Modul- oder Platinen-Montagedienstleistungen sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach NOR-Flash-Typ (Wert)

- Serieller NOR-Flash

- Paralleler NOR-Flash

- Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad-SPI

- Octal und xSPI

- Nach Speicherdichte (Wert)

- 2 Megabit und weniger

- 4 Megabit und weniger (größer als 2 Mb)

- 8 Megabit und weniger (größer als 4 Mb)

- 16 Megabit und weniger (größer als 8 Mb)

- 32 Megabit und weniger (größer als 16 Mb)

- 64 Megabit und weniger (größer als 32 Mb)

- 128 Megabit und weniger (größer als 64 Mb)

- 256 Megabit und weniger (größer als 128 Mb)

- Größer als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sub-1,8-V-Klasse (1,2 V und ähnlich)

- Nach Endanwendung (Wert, Volumen)

- Unterhaltungselektronik

- Kommunikationsinfrastruktur

- Automotive

- Industrie

- Sonstige Anwendungen

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm

- 45 nm

- 28 nm und darunter

- Nach Gehäusetyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige Gehäusetypen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Recherche-Ergebnisse führten wir Interviews mit fablosem Chip-Designern in Yokohama, OSAT-Managern, Tier-1-Steuergeräte-Firmware-Architekten und Beschaffungsleitern bei G-Basisstations-OEMs in den Regionen Kanto, Kansai und Kyushu durch. Ihre Erkenntnisse zur Speicherdichtemigration hin zu 128-Mbit-Bauteilen, zur SPI-Akzeptanz in 5G-Radios und zu AEC-Q100-Qualifizierungshürden verfeinerten Nutzungsquoten und Preiskurven, die Desk-Quellen nur andeuten konnten.

Desk-Recherche

Analysten stellten zunächst öffentlich verfügbare Ankerpunkte zusammen, wie METIs Index für die Produktion elektronischer Teile, japanische Zolldaten zu HS-8542-Exporten, JEITA-Lieferungszahlen und WSTS-Einheitenaufteilungen, die uns helfen, die Wafer-Produktion in den Fluss verpackter Chips zu übersetzen. Ergänzender Kontext kam aus den Preisdaten der Bank of Japan, der Patentlandschaftsanalyse über Questel sowie Finanzberichten in 10-K-Einreichungen, Yuho-Einreichungen und Investorenpräsentationen führender Speicherlieferanten. Wo die Sichtbarkeit begrenzt war, lieferten D&B Hoovers und Dow Jones Factiva Hinweise auf Umsätze auf Unternehmensebene. Diese Liste ist illustrativ; zahlreiche weitere Datenbanken und Pressearchive wurden genutzt, um Zahlen und Narrative zu überprüfen.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion, die inländische MCU-, Wireless- und Automotive-Produktionsvolumina nach NOR-Penetrationsraten skaliert und dann gemischte Durchschnittsverkaufspreise anwendet, die aus Zolldaten und Kanalprüfungen abgeleitet wurden. Ausgewählte Bottom-up-Kreuzprüfungen, Lieferanten-Rollups und Stichproben-Berechnungen von Durchschnittsverkaufspreis × Einheiten markieren Lücken vor Anpassungen. Zu den modellierten Schlüsseltreibern gehören: 1) Rollout-Tempo von 5G-Basisstationen, 2) Produktionszahlen für Elektrofahrzeuge und ADAS-Fahrzeuge, 3) durchschnittlicher Anstieg der Chip-Speicherdichte, 4) Yen-zu-USD-Verschiebungen, die lokale Durchschnittsverkaufspreise beeinflussen, und 5) Kapazitätserweiterungen in Fertigungsanlagen bei 55 nm und darunter. Prognosen basieren auf einer multivariaten Regression, die über ARIMA-Trendverlängerungen gelegt wird, wobei Koeffizientenbereiche durch Expertenkonsensinterviews validiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber unabhängigen Kennzahlen gescannt, von einem Senior-Analysten-Gremium überprüft und schließlich vor der Veröffentlichung aktualisiert. Mordor Intelligence überarbeitet jeden Datensatz jährlich und löst Zwischenaktualisierungen aus, wenn größere Kapazitätserweiterungen, politische Maßnahmen oder Preisschocks auftreten.

Warum Mordors japanische NOR-Flash-Basislinie Vertrauen verdient

Veröffentlichte Werte unterscheiden sich häufig, weil Unternehmen unterschiedliche Produktmixe, geografische Ausschnitte und Preispfade wählen. Unser disziplinierter, auf Japan beschränkter Umfang und der jährliche Aktualisierungsrhythmus begrenzen diese Verzerrungen.

Zu den wichtigsten Ursachen für Abweichungen gehören andere Anbieter, die NAND mit NOR bündeln, globale Umsätze berichten oder Beratungsdienstleistungen in den Marktwert einbeziehen, während unsere Zahl reines NOR-Silizium erfasst, das in Japan zum Fabrikabgabepreis geliefert wird.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 275,78 Mio. USD (2025) | ||

| 3,07 Mrd. USD (2024) | Regionale Unternehmensberatung A | Kombiniert NAND und NOR für Japan und erhöht damit den gesamten adressierbaren Markt |

| 3,22 Mrd. USD (2025) | Globale Unternehmensberatung B | Berichtet globale NOR-Umsätze, keine länderspezifische Sichtweise |

| 5,27 Mrd. USD (2025) | Branchenjournal C | Fügt Anpassungsdienstleistungen hinzu und wendet optimistische Preissteigerungen an |

Zusammengenommen zeigt der Vergleich, dass Mordors gemessene Basislinie, wenn die Variablen eng auf den japanischen NOR-Siliziumumsatz ausgerichtet sind, Entscheidungsträgern einen ausgewogenen, reproduzierbaren Ausgangspunkt bietet, der durch transparente Schritte und kontinuierliche Validierung gestützt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische NOR-Flash-Markt derzeit und wie schnell wächst er?

Die Größe des japanischen NOR-Flash-Marktes wird laut Mordor Intelligence im Jahr 2026 auf 91,03 Millionen USD geschätzt und soll bis 2031 mit einer CAGR von 2,90 % einen Wert von 127,07 Millionen USD erreichen.

Welches Endanwendungssegment wächst am schnellsten?

Automotive-Anwendungen wachsen mit einer CAGR von 5,85 % am schnellsten, da die Elektrofahrzeugproduktion und die ADAS-Durchdringung den Firmware-Speicherbedarf pro Fahrzeug erhöhen.

Warum gewinnen Octal- und xSPI-Schnittstellen Marktanteile?

Automotive-Domänencontroller der nächsten Generation und Open-RAN-Funkeinheiten erfordern Lesegeschwindigkeiten von über 400 MB/s für Bootzeiten unter einer Sekunde, was Octal und xSPI zu den bevorzugten Schnittstellen macht.

Wie beeinflusst die Regierungspolitik das Angebot?

METI hat JPY 9,4 Billionen (59 Milliarden USD) an Halbleitersubventionen zugesagt und Eigenkapitalfonds zur Lokalisierung der Speicherproduktion eingerichtet, was Lieferanten mit japanischen Fertigungsanlagen oder Montage begünstigt.

Welcher Technologieknoten führt die Produktion heute an?

Der 55-nm-Knoten hält den größten Umsatzanteil aufgrund der bewährten Automotive-Zuverlässigkeit, aber Bauteile mit 28 nm und darunter wachsen am schnellsten, da Lieferanten Kosteneinsparungen pro Bit anstreben.

Welcher Wettbewerbsfaktor schränkt neue Marktteilnehmer am stärksten ein?

Automotive-Qualifizierungszyklen von fünf oder mehr Jahren und die Notwendigkeit lokaler technischer Unterstützung machen es für neue Anbieter schwierig, etablierte Lieferanten zu verdrängen.

Seite zuletzt aktualisiert am: