Indien NOR-Flash-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 91.03 Millionen US-Dollar |

| Marktgröße (2031) | 127.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien NOR-Flash-Marktanalyse von Mordor Intelligence

Die Größe des Indien NOR Flash Marktes wird voraussichtlich von USD 85,15 Millionen im Jahr 2025 auf USD 91,03 Millionen im Jahr 2026 steigen und bis 2031 USD 127,07 Millionen erreichen, mit einem CAGR von 6,9 % über den Zeitraum 2026–2031. Starke steuerliche Anreize, rasch steigende Elektronikproduktion und neue Vorschriften für sicheres Booten treiben die Nachfrage an, auch wenn Käufer mit hohen Einfuhrzöllen und der Abhängigkeit von ausländischen Wafern zu kämpfen haben. Rückerstattungen im Rahmen des Production Linked Incentive (PLI) und Barsubventionen der India Semiconductor Mission 2.0 senken die effektiven Kapitalkosten für Unternehmen im Bereich Elektronikfertigungsdienstleistungen und ermöglichen es ihnen, mehr Beschaffung auf inländische Linien zu verlagern, anstatt vorintegrierte Module zu importieren. Vorschriften für sicheres Booten, die vom Bureau of Indian Standards eingeführt wurden, verpflichten Originalhersteller dazu, dedizierten Codespeicher einzubetten – eine Nische, in der serielles NOR herausragt, da es Execute-in-Place-Fähigkeit bei geringer Pinanzahl bietet. Automotive Advanced Driver Assistance Systems sind ein weiterer Katalysator, da Tier-1-Zulieferer nun ISO 26262-qualifizierte Octal- oder xSPI-NOR-Bauelemente benötigen, die eine Lesebandbreite von 400 MB/s erreichen, um schnelle Over-the-Air-Firmware-Updates zu ermöglichen. Gleichzeitig stieg die Smartphone-Produktion im Rahmen von Make in India im Geschäftsjahr 2026 auf USD 75 Milliarden, was die Basis der Geräte erweitert, die 4–32 Mbit NOR-Dies für Boot-Firmware verwenden.

Wichtigste Erkenntnisse des Berichts

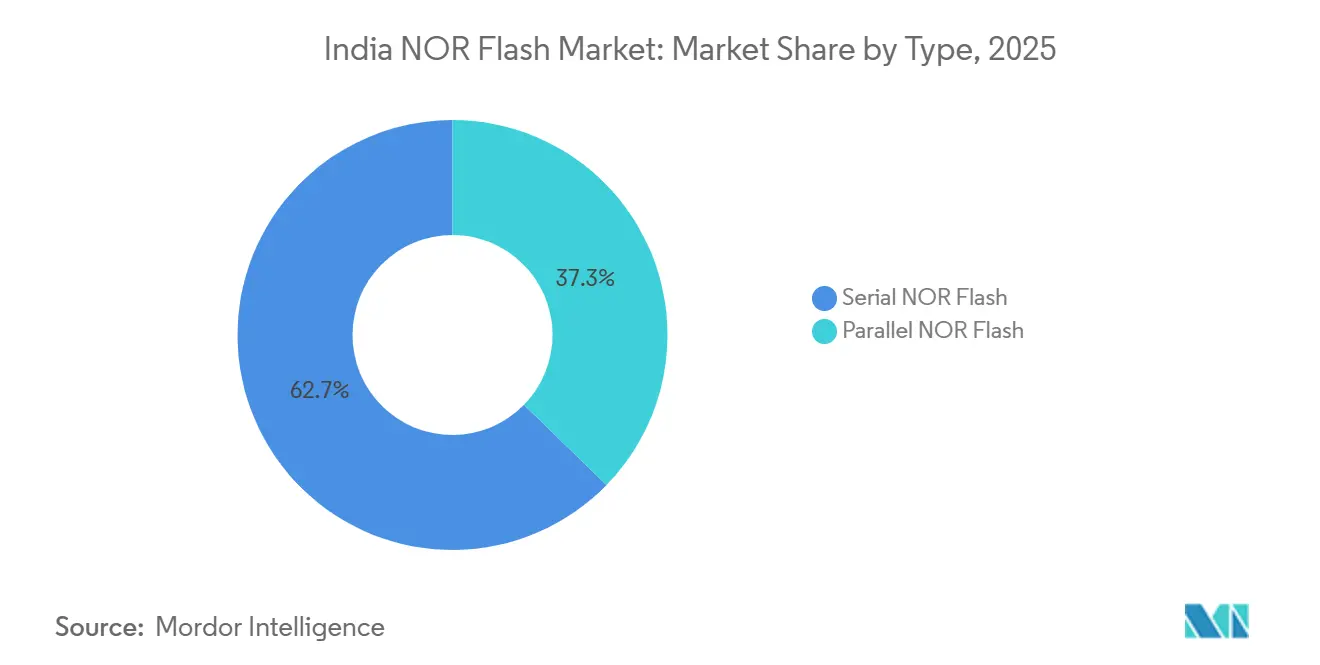

- Nach Typ führten serielle Architekturen mit einem Umsatzanteil von 62,7 % am Indien NOR Flash Markt im Jahr 2025, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 8,2 % wachsen.

- Nach Schnittstelle dominierte Quad SPI mit einem Anteil von 47,6 % am Indien NOR Flash Markt im Jahr 2025, während Octal- und xSPI-Varianten bis 2031 voraussichtlich mit einem CAGR von 9,8 % wachsen werden.

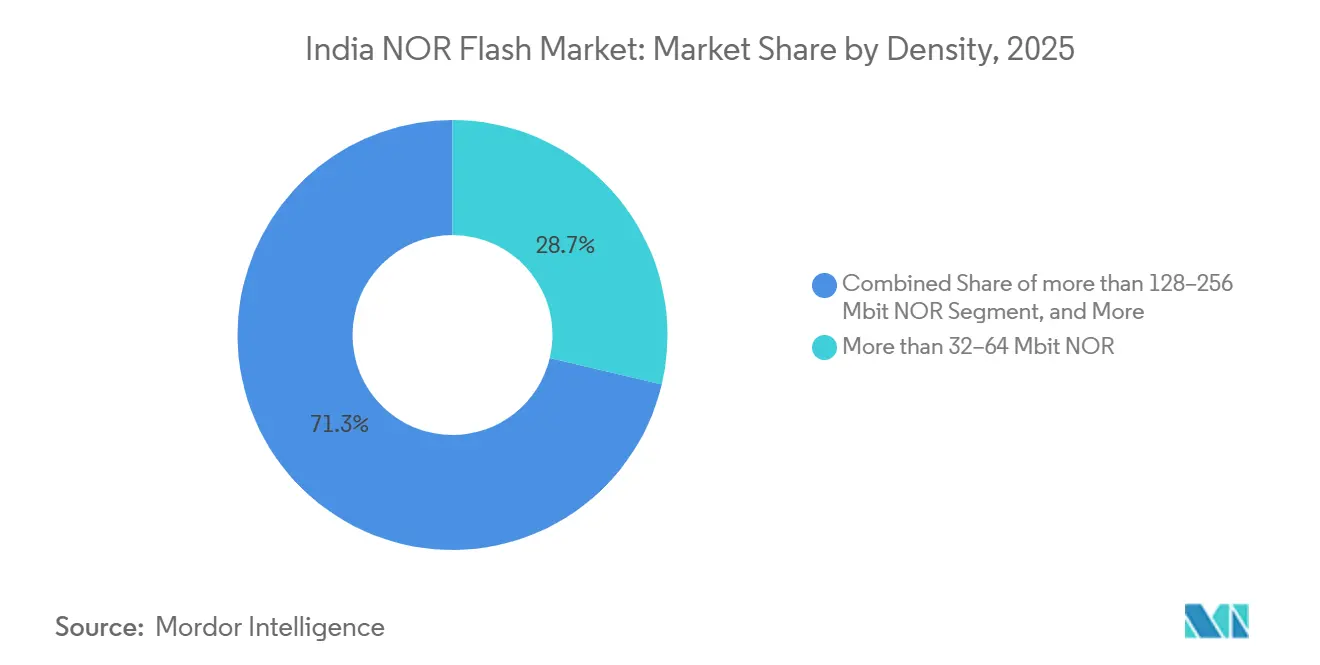

- Nach Dichte erfasste das 32–64-Mbit-Segment 28,7 % des Marktanteils am Indien NOR Flash Markt im Jahr 2025, während der Bereich 128–256 Mbit bis 2031 voraussichtlich mit 12,4 % wachsen wird.

- Nach Spannung hielten 3-V-Bauelemente einen Anteil von 54,8 % am Indien NOR Flash Markt im Jahr 2025, aber 1,8-V-Teile verzeichnen mit einem CAGR von 12,8 % über 2026–2031 das schnellste Wachstum.

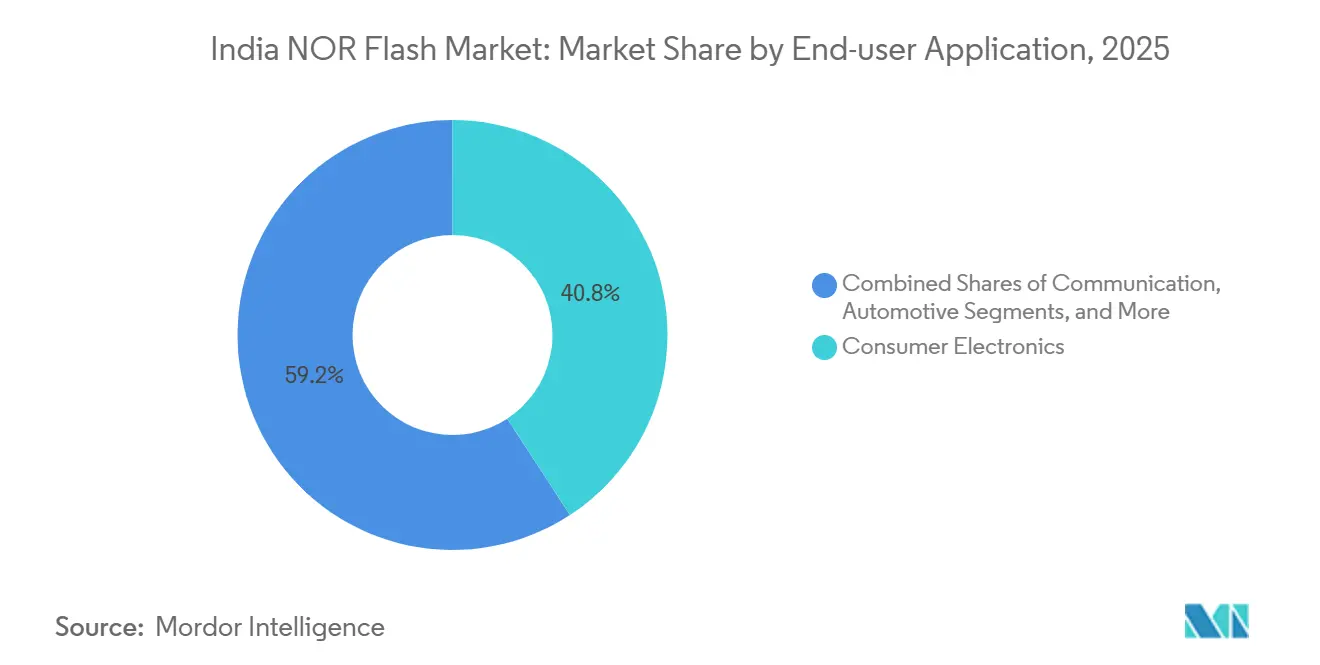

- Nach Endnutzeranwendung entfiel auf Unterhaltungselektronik ein Anteil von 40,8 % am Indien NOR Flash Markt im Jahr 2025, während Automobil bis 2031 mit einem CAGR von 9,3 % wachsen soll.

- Nach Prozesstechnologieknoten führte die 65-nm-Technologie mit einem Anteil von 36,9 % am Indien NOR Flash Markt im Jahr 2025, und Sub-28-nm-Knoten werden bis 2031 voraussichtlich einen CAGR von 7,6 % verzeichnen.

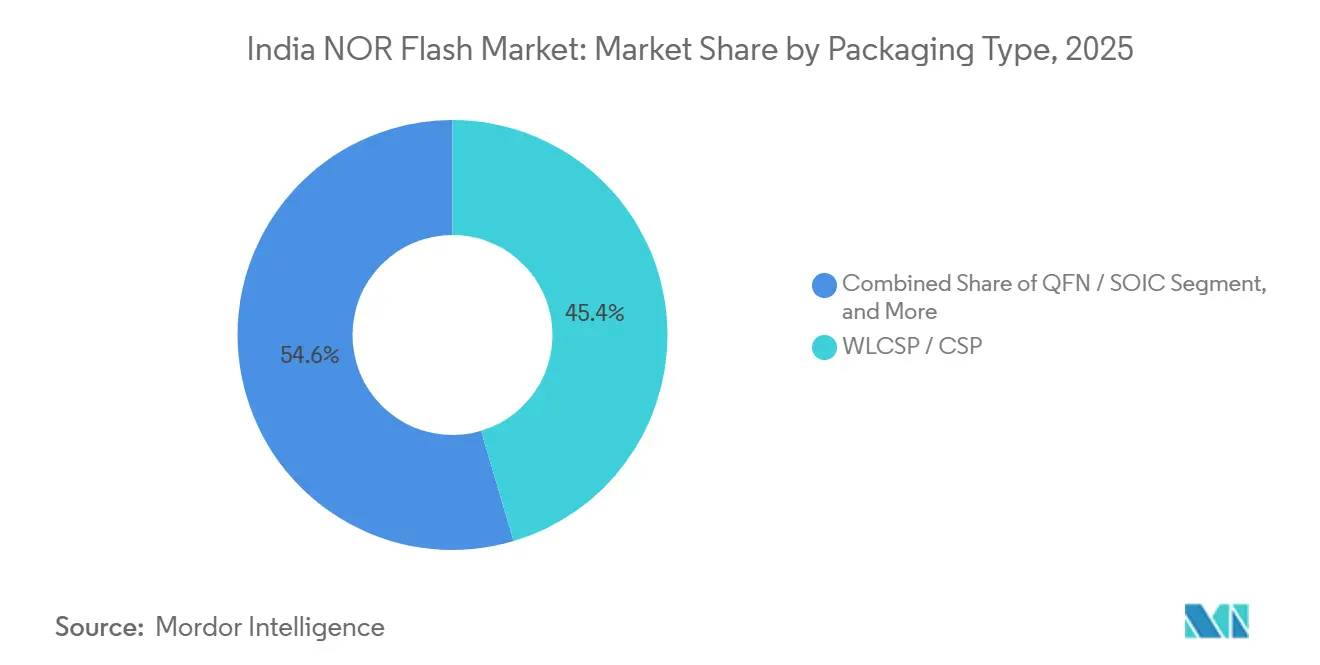

- Nach Verpackungstyp führte WLCSP / CSP mit einem Anteil von 45,5 % am Indien NOR Flash Markt im Jahr 2025 und wird bis 2031 voraussichtlich einen CAGR von 8,6 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indien NOR-Flash-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche PLI- und Halbleitersubventionen | +1.8% | National, am stärksten in Gujarat und Odisha | Mittelfristig (2–4 Jahre) |

| Standards für sicheres Booten für IoT-Geräte | +1.2% | National, früh bei intelligenten Stromzählern und POS | Kurzfristig (≤ 2 Jahre) |

| Expansion der inländischen Automobil-ADAS-ECU | +1.5% | Chennai, Pune, Manesar | Mittelfristig (2–4 Jahre) |

| Smartphone-Produktion im Rahmen von Make in India | +1.0% | Noida, Chennai, Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Einführung von Octal NOR in der Luft- und Raumfahrt sowie Verteidigung | +0.6% | Bengaluru, Hyderabad | Langfristig (≥ 4 Jahre) |

| Edge-AI-Chips mit Bedarf an geräteseitigem Codespeicher | +0.9% | Industriezentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche PLI- und Halbleitersubventionen senken Kapitalbarrieren

India Semiconductor Mission 2.0 hat INR 1.000 Crore (USD 120 Millionen) für neue Montage-, Test-, Markierungs- und Verpackungsstandorte bereitgestellt, während das Electronics Component Manufacturing Scheme im Januar 2026 22 Projekte im Wert von INR 41.863 Crore (USD 5,02 Milliarden) genehmigte, was private Koinvestitionen freisetzt und die Amortisationshürden für lokale EMS-Unternehmen senkt.[1]Presseinformationsbüro, "Kabinett genehmigt India Semiconductor Mission 2.0," pib.gov.in Microns USD 2,75 Milliarden teures ATMP-Werk in Sanand signalisiert Vertrauen in ausländische Direktinvestitionen und fördert die Entstehung eines Ökosystems rund um Gujarat.

Vorschriften für sicheres Booten beschleunigen die Nachfrage nach seriellem NOR

Das Bureau of Indian Standards schreibt nun kryptografische Signaturprüfungen für Verbraucher-IoT-Firmware vor und zwingt OEMs dazu, dedizierten nichtflüchtigen Codespeicher hinzuzufügen, der Execute-in-Place unterstützt.[2]Micron Technology, "Sanand ATMP-Anlage," micron.comMacronix antwortete mit seiner ArmorBoot-MX76-Familie mit bis zu 1 GB, die duale 3,0-V- und 1,8-V-Schienen für sichere Boot-Stromzählerdesigns unterstützt.[3]Bureau of Indian Standards, "IoT-Anforderungen für sicheres Booten," bis.gov.in Frühe Compliance-Bemühungen bei der Einführung von intelligenten Stromzählern und Zahlungsterminals sichern eine anhaltende Design-in-Aktivität bis 2027.

Automobil-ADAS-Elektronik benötigt funktionssicheres NOR Flash

ADAS-Steuergeräte benötigen ISO 26262-zertifizierten Speicher, um die funktionale Sicherheit in Automobilanwendungen zu gewährleisten. Winbonds W35T Octal NOR, gefertigt auf einem 58-nm-Prozess, liefert eine hohe Datenübertragungsrate von 400 MB/s über xSPI und erfüllt die ASIL-D-Standards, was es für sicherheitskritische Automobilsysteme geeignet macht. Ebenso bietet Infineons Semper-Linie, die 45-nm-MirrorBit-Technologie nutzt, vergleichbare Bandbreite und Zuverlässigkeit für ADAS-Systeme. Die zunehmende Lokalisierung der ADAS-Modulproduktion in Regionen wie Chennai und Pune treibt die Nachfrage nach NOR Flash Speicher an. Dieser Trend steigert den NOR Flash Inhalt pro Fahrzeug und steht im Einklang mit der wachsenden Einführung von Advanced Driver Assistance Systems im Automobilsektor.

Make in India Smartphone-Produktion sichert hohen Massenverbrauch

Der Fertigungswert von Smartphones erreichte im Geschäftsjahr 2026 USD 75 Milliarden, mit Exporten von USD 30 Milliarden. Die steigende Nachfrage nach Smartphones hat die Integration von 4–32 Mbit NOR Flash Speicher in jedes Mobiltelefon vorangetrieben, hauptsächlich für Boot- und Funk-Firmware. Dieses Wachstum wird durch Fortschritte in der Speichertechnologie unterstützt, wie etwa GigaDevices Dual-Versorgungs-SPI-Serie, die den aktiven Stromverbrauch erheblich reduziert. Diese Innovationen bedienen akkusensitive Subsysteme und verbessern die Energieeffizienz und Leistung. Darüber hinaus unterstreicht der Anstieg der Smartphone-Exporte die wachsende globale Wettbewerbsfähigkeit des Sektors.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Keine inländischen Sub-55-nm-NOR-Waferfabriken | -0.9% | Landesweit | Langfristig (≥ 4 Jahre) |

| Hohe Einfuhrzölle im Vergleich zu südostasiatischen Zentren | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Diskrete NOR-Bauelemente werden durch Multi-Chip-Pakete verdrängt | -0.8% | Smartphones, Wearables | Mittelfristig (2–4 Jahre) |

| Versorgungsunsicherheit durch geopolitische Risiken zwischen China und Taiwan | -0.7% | Automobil, Industrie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an fortschrittlichen inländischen Fertigungsanlagen schränkt Versorgungssicherheit ein

Zehn unter ISM-Phasen genehmigte Halbleiterunternehmen konzentrieren sich hauptsächlich auf 28-nm-Logik oder Verbindungshalbleiter und nicht auf eingebetteten nichtflüchtigen Speicher. Infolgedessen werden alle Sub-55-nm-NOR-Wafer derzeit aus Taiwan und China bezogen, was eine Abhängigkeit von diesen Regionen schafft. Diese Abhängigkeit birgt ein Risiko, insbesondere in Zeiten von Lieferkettenunterbrechungen oder geopolitischen Spannungen. Darüber hinaus verdeutlichte ein Anstieg der DRAM-Spotpreise um 70 % im ersten Quartal 2026, wie Gießereilinien bei Marktengpässen häufig Prioritäten verlagern. Solche Verlagerungen verschärfen die Herausforderungen für die NOR-Produktion weiter und führen zu verlängerten Lieferzeiten und eingeschränkter Versorgung. Diese Dynamik unterstreicht die Anfälligkeit der NOR-Lieferkette in der aktuellen Halbleiterlandschaft.

Einfuhrzölle erhöhen Speicherkosten

Während der Unionshaushalt 2026 Zölle auf Gallium- und Seltenerdeingaben abschaffte, sind verpackte Speicher-ICs weiterhin mit Zöllen konfrontiert, die 8–12 Prozentpunkte höher sind als in ASEAN-Ländern. Diese Zolldisparität benachteiligt kleinere EMS-Unternehmen, da ihnen die Größe fehlt, um Rabatte auszuhandeln oder zusätzliche Kosten zu absorbieren. Infolgedessen haben diese Unternehmen Schwierigkeiten, bei Exportausschreibungen preislich wettbewerbsfähig zu bleiben, insbesondere in Märkten mit hoher Kostensensitivität. Die höheren Zölle entmutigen auch die inländische Herstellung von Speicher-ICs und beeinträchtigen die Lieferkette weiter. Diese Situation unterstreicht die Notwendigkeit von Politikanpassungen zur Verbesserung der globalen Wettbewerbsfähigkeit indischer EMS-Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Seriell-NOR dominiert den mobil getriebenen Markt

Serielle Bauelemente hielten 2025 einen Anteil von 62,7 % und werden voraussichtlich schneller wachsen als der gesamte Indien NOR Flash Markt. Diese Bauelemente bieten erhebliche Vorteile, indem sie die Platinenfläche und Pinanzahl im Vergleich zu parallelen Teilen reduzieren. Diese Effizienz wird besonders in Anwendungen wie Consumer-IoT, Automobil-Steuergeräten und industriellen SPSen geschätzt. Das kompakte Design und die verbesserte Funktionalität serieller Produkte machen sie zur bevorzugten Wahl für moderne Anwendungen und treiben ihre Einführung in verschiedenen Branchen voran.

Paralleles NOR hingegen findet weiterhin Verwendung in Legacy-Telekommunikations- und Avionik-Backplanes, die 16-Bit-Busse erfordern. Anbieter positionieren Octal-Serienteile jedoch zunehmend als Drop-in-Upgrades für diese Systeme. Octal-Serienteile erreichen den 400-MB/s-Durchsatz von parallelem NOR und reduzieren dabei den Platzbedarf erheblich. Unternehmen wie Winbond, Macronix und GigaDevice haben ihre Octal-Portfolios in den Jahren 2025–2026 erweitert und bieten Designern einen nahtlosen Migrationspfad zur seriellen Technologie, ohne Abstriche bei der Bandbreite zu machen.

Nach Schnittstelle: Octal und xSPI steigen mit wachsendem Bandbreitenbedarf

Quad SPI generierte 2025 47,6 % des Schnittstellenumsatzes. Octal- und xSPI-Schnittstellen verzeichnen jedoch das schnellste Wachstum, angetrieben durch die JEDEC-xSPI-2.0-Zertifizierung und die steigende Nachfrage nach Hochgeschwindigkeitslesevorgängen von 300–400 MB/s in Automobilanwendungen. Diese Fortschritte ermöglichen es Herstellern, den wachsenden Bedarf an schnelleren und effizienteren Speicherlösungen zu decken. Die Einführung von Octal und xSPI wird durch ihre Fähigkeit unterstützt, verbesserte Leistung zu liefern und gleichzeitig die Kompatibilität mit bestehenden Systemen aufrechtzuerhalten.

Führende Anbieter wie Infineon mit seiner Semper-Serie und GigaDevice mit dem GD25LX256E integrieren xSPI-Schnittstellen mit Funktionen wie funktionaler Sicherheit und geringem Stromverbrauch. Diese Innovationen bedienen die sich entwickelnden Anforderungen von Branchen wie Automobil und industrielle Automatisierung. Unterdessen behalten Einfach- und Dual-SPI-Schnittstellen ihre Relevanz in ultrakostensensitiven Anwendungen wie Wearables und Sensoren, bei denen die Firmware-Größe minimal bleibt und Kosteneffizienz Priorität hat.

Nach Dichte: Das 128–256-Mbit-Segment beschleunigt sich durch Edge-AI

Mittelklasse-32–64-Mbit-Bauelemente dominierten 2025 weiterhin mit einem Marktanteil von 28,7 %. Diese Bauelemente bleiben aufgrund ihrer ausgewogenen Kosten-Leistungs-Verhältnisse eine bevorzugte Wahl und bedienen ein breites Anwendungsspektrum. Die Nachfrage nach Bauelementen mit höherer Kapazität steigt jedoch stetig, angetrieben durch technologische Fortschritte und den wachsenden Bedarf an effizienten Datenspeicherlösungen. KI-Koprozessoren wie Mindgroves V2600 sind ein wesentlicher Treiber dieses Trends, da sie größere Modellgewichte benötigen, um effektiv zu funktionieren.

Im Verteidigungssektor beschaffen Avionik-Systeme zunehmend strahlungstolerante Teile mit Kapazitäten von 256 Mbit oder mehr. Diese Komponenten werden über Verträge mit Bharat Electronics bezogen und decken den spezifischen Bedarf von Hochzuverlässigkeitsanwendungen. Obwohl dieses Segment ein Niedrigvolumen-Nischenmarkt darstellt, ist es aufgrund der Premiumpreise für spezialisierte Komponenten sehr profitabel. Die Nachfrage nach solchen Bauelementen wird voraussichtlich steigen, da sich Verteidigungssysteme weiterentwickeln und fortschrittlichere Speicherlösungen benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: 1,8-V-Klasse gewinnt Designs für akkubetriebene Geräte

3-V-Familien dominieren den Ersatzverkauf in Industrie- und Automobilsektoren, aber 1,8-V-Varianten wachsen mit fast doppelter Geschwindigkeit. Dieses schnelle Wachstum wird durch die steigende Nachfrage nach energieeffizienten Lösungen angetrieben, da Designer die Reduzierung des Standby-Stromverbrauchs priorisieren. Die Verlagerung hin zu 1,8-V-Varianten unterstreicht das Engagement der Branche für Nachhaltigkeit und Innovation und adressiert die sich entwickelnden Anforderungen moderner Anwendungen. Da Energieeffizienz zu einem kritischen Faktor wird, wird die Einführung von Niederspannungsvarianten in verschiedenen Märkten voraussichtlich weiter steigen.

Um diesen Übergang zu unterstützen, hat GigaDevice eine Dual-Versorgungs-Linie eingeführt, die Mobiltelefon-Herstellern erhebliche Flexibilität bietet. Diese Lösung ermöglicht es Herstellern, 1,8-V-Varianten einzuführen, ohne bestehende Platinen neu gestalten zu müssen, die noch 3-V-Schienen unterstützen. Durch die Ermöglichung einer nahtlosen Integration hilft GigaDevice Herstellern, Energieeffizienz zu erreichen und gleichzeitig die Kompatibilität mit der aktuellen Infrastruktur aufrechtzuerhalten. Dieser Ansatz reduziert nicht nur Kosten, sondern beschleunigt auch die Einführung fortschrittlicher energiesparender Technologien auf dem Markt.

Nach Endnutzeranwendung: Automobilwachstum übertrifft den Volumenführer Unterhaltungselektronik

Unterhaltungselektronik machte 2025 40,8 % des Umsatzes aus, angetrieben durch starke Nachfrage in verschiedenen Gerätekategorien. Das Wachstum in diesem Segment hat sich jedoch aufgrund des höheren Basiseffekts auf mittlere einstellige Werte verlangsamt. Trotzdem bleibt der Sektor ein bedeutender Beitragender zum Gesamtmarkt, unterstützt durch kontinuierliche technologische Fortschritte und die zunehmende Verbraucherakzeptanz von Smart-Geräten. Die Nachfrage nach Speicherkomponenten in der Unterhaltungselektronik wird voraussichtlich stabil bleiben, angetrieben durch die Verbreitung von IoT-Geräten und Wearables.

Die Automobilnachfrage wird voraussichtlich mit einem CAGR von 9,3 % wachsen, hauptsächlich angetrieben durch die Einführung von Advanced Driver Assistance Systems (ADAS) und die steigende durchschnittliche Speicherdichte pro Fahrzeug. Dieses Wachstum spiegelt den Übergang des Automobilsektors zu intelligenteren und stärker vernetzten Fahrzeugen wider. Unterdessen halten industrielle Automatisierung und Kommunikationsinfrastruktur stabile Ersatzzyklen aufrecht und sorgen für eine konsistente Nachfrage. Darüber hinaus tragen die Verteidigungs- und Luft- und Raumfahrtsektoren, obwohl kleiner in ihrem Umfang, hochmargige Aufträge für strahlungsgehärtete Komponenten bei und bedienen spezialisierte Anwendungen.

Nach Prozessknoten: Sub-28-nm-Anteil steigt trotz Offshore-Abhängigkeit

65-nm-Wafer machten 2025 36,9 % der Gesamtproduktion aus. Die Einführung von 28-nm- und feineren Knoten nimmt jedoch zu, angetrieben durch Fortschritte in der Edge-AI- und ADAS-Technologie. Diese feineren Knoten sind entscheidend für die Unterstützung der wachsenden Nachfrage nach leistungsstarken und energieeffizienten Anwendungen in verschiedenen Branchen. Die Verlagerung hin zu fortschrittlichen Knoten unterstreicht den Fokus der Branche auf Innovation und die Notwendigkeit, sich entwickelnde technologische Anforderungen zu erfüllen.

Trotz dieses Fortschritts bleiben inländische Käufer für die Produktion von 28-nm- und feineren Knoten von taiwanesischen und chinesischen Gießereien abhängig. Diese Abhängigkeit birgt erhebliche geopolitische und logistische Risiken, die die Stabilität der Lieferkette beeinträchtigen könnten. Die Abhängigkeit unterstreicht die Bedeutung der Diversifizierung von Versorgungsquellen und der Investition in lokale Fertigungskapazitäten, um potenzielle Störungen zu mindern und langfristige Widerstandsfähigkeit in der Halbleiterindustrie zu gewährleisten.

Nach Verpackungstyp: Wafer-Level-CSP steigt in Mobiltelefonen und Wearables

Wafer-Level-Chip-Scale-Packaging (WLCSP) und Chip-Scale-Packaging (CSP) machten 2025 45,4 % des Marktanteils aus, angetrieben durch die Nachfrage nach reduzierter Z-Höhe in Smartphones. Ball-Grid-Array (BGA) und Fine-Pitch-Ball-Grid-Array (FBGA) Verpackungen werden hauptsächlich in Automobil-Infotainment-Modulen mit hoher Pinanzahl eingesetzt, während Quad-Flat-No-Lead (QFN) und Small-Outline-Integrated-Circuit (SOIC) Verpackungen Legacy-Industrieplatinen dominieren. Die zunehmende Einführung fortschrittlicher Verpackungstechnologien wird voraussichtlich das Wachstum in diesen Segmenten während des Prognosezeitraums vorantreiben.

Als Reaktion auf die Marktnachfrage haben Macronix und GigaDevice ihre WLCSP-Angebote für neue Octal-Teile in den Jahren 2025–2026 erweitert. Diese Erweiterung entspricht dem wachsenden Bedarf an kompakten, effizienten Verpackungslösungen in den Automobil- und Industriesektoren. Die Fortschritte in den Verpackungstechnologien werden voraussichtlich die Leistung und Zuverlässigkeit verbessern und ihre Einführung in mehreren Branchen weiter vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Produktionscluster in Noida, Chennai und Bengaluru bilden das Rückgrat des Indien NOR Flash Marktes. Gujarats Dholera-Sonderwirtschaftszone gewann an Bedeutung, nachdem Micron im Februar 2026 seine USD 2,75 Milliarden teure ATMP-Linie eingerichtet hatte, was mehrere Hilfstest-Häuser angezogen und das industrielle Ökosystem der Region gestärkt hat. Tamilnadus Automobilkorridor treibt die Nachfrage nach funktionssicherem NOR an und bedient die wachsenden Anforderungen des Automobilsektors. Karnatakas Luft- und Raumfahrtzentrum konzentriert sich auf strahlungsgehärteten Speicher für Satelliten-Nutzlasten und entspricht der steigenden Nachfrage nach fortschrittlichen Luft- und Raumfahrttechnologien. Darüber hinaus trat Odisha im April 2026 mit Plänen für eine 3D-Verpackungsanlage in den Markt ein, was die Back-End-Kapazität über Gujarat hinaus erweitert und den Fertigungsstandort des Landes diversifiziert.

Nördliche Industriegürtel halten eine konsistente Nachfrage nach 16–64-Mbit-Teilen aufrecht, insbesondere in SPSen und optischen Netzwerkterminals, die für industrielle Automatisierung und Kommunikationsnetzwerke entscheidend sind. Erhöhte Zölle behindern jedoch weiterhin die Exportwettbewerbsfähigkeit im Vergleich zu Ländern wie Thailand und Vietnam, die von niedrigeren Produktionskosten profitieren. Trotz dieser Herausforderung haben PLI-Rückerstattungen den Herstellern eine teilweise Entlastung verschafft und weitere Investitionen in der Region gefördert. Die Abhängigkeit von taiwanesischen Gießereien bleibt ein erhebliches Problem, da sie die Lieferkette geopolitischen Risiken und potenziellen Störungen aussetzt. Diese Abhängigkeit unterstreicht den dringenden Bedarf an Diversifizierung und der Entwicklung inländischer Fertigungskapazitäten zur Stärkung der Lieferkette.

Strategische Risikobewertungen weisen auf eine 9-prozentige Wahrscheinlichkeit einer Taiwan-Blockade bis Mitte 2027 hin, was die Lieferkette erheblich beeinträchtigen und globale Märkte stören könnte. Ein solches Szenario unterstreicht die Fragilität des aktuellen Ökosystems und die Bedeutung der Entwicklung alternativer Quellen zur Risikominderung. Investitionen in die inländische Fertigungsinfrastruktur und Partnerschaften mit anderen globalen Akteuren sind entscheidend, um die Abhängigkeit von einer einzigen Region zu reduzieren. Diese Maßnahmen könnten die Widerstandsfähigkeit des Indien NOR Flash Marktes stärken und nachhaltiges Wachstum und Stabilität in den kommenden Jahren sicherstellen. Proaktive Schritte in diese Richtung werden der Branche auch helfen, sich an die sich entwickelnde globale Dynamik anzupassen und ihre Wettbewerbsfähigkeit zu erhalten.

Wettbewerbslandschaft

Die Lieferantenbasis im Indien NOR Flash Markt ist mäßig fragmentiert. Schlüsselakteure wie Winbond, Macronix und GigaDevice dominieren serielle Lieferungen in das Land, während Infineon und Micron hauptsächlich Automobil- und Industriekanäle bedienen. Inländische fabless Unternehmen wie Mindgrove und Netrasemi verlassen sich auf Taiwan Semiconductor Manufacturing Company für 12-nm- und 28-nm-Tapeouts und integrieren NOR Flash Blöcke in Edge-AI-SoCs. Der Preiswettbewerb ist im Unterhaltungselektroniksegment am intensivsten, wo große OEMs Komponenten von zwei Quellen beziehen, um die Stücklistenkosten um bis zu 20 % zu senken. Im Gegensatz dazu zahlen Automobil-, Verteidigungs- und Luft- und Raumfahrtsektoren 20–30 % Aufschläge für ASIL-D- oder strahlungstolerante Güten, was Anbietern hilft, gesunde Margen aufrechtzuerhalten.

Aufkommende Chancen auf dem Markt umfassen strahlungsgehärtetes NOR für Satellitenavionik und Geräte für sicheres Booten, die Multi-Vendor-kryptografische Vertrauensanker unterstützen. Macronix' ArmorBoot MX76 ist in diesem Bereich gut positioniert und bietet Dichten von bis zu 1 Gb zusammen mit Dual-Versorgungs-Flexibilität. Kleinere chinesische Anbieter wie XTX und Longsys konkurrieren aggressiv über den Preis im industriellen IoT-Segment. Ihre Unfähigkeit, Automobilzertifizierungen zu erfüllen, begrenzt jedoch ihren Marktanteil. Diese Lücken bieten etablierten Akteuren erhebliches Potenzial, ihren Fußabdruck in Hochzuverlässigkeitsanwendungen zu erweitern.

Trotz der Wettbewerbslandschaft wächst die Nachfrage nach spezialisierten NOR Flash Lösungen weiter. Segmente wie Automobil und Luft- und Raumfahrt treiben den Bedarf an fortschrittlichen Speicherlösungen mit verbesserten Sicherheits- und Zuverlässigkeitsfunktionen voran. Unterdessen bleibt Unterhaltungselektronik ein preissensitiver Markt, der Anbieter dazu drängt, zu innovieren und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Da sich der Markt weiterentwickelt, werden strategische Investitionen in Forschung und Entwicklung sowie Partnerschaften mit globalen Gießereien entscheidend sein, damit Anbieter aufkommende Anforderungen erfüllen und das Wachstum in den kommenden Jahren aufrechterhalten können.

Marktführer der Indien NOR-Flash-Branche

-

Micron Technology Inc.

-

Winbond Electronics Corp.

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

-

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bharat Electronics erhielt Aufträge für Avionik und elektronische Kriegsführung im Wert von Rs 6.795 Crore (USD 815 Millionen), was die Nachfrage nach strahlungsgehärtetem NOR Flash steigert.

- April 2026: Odisha startete eine 3D-Verpackungseinheit mit dem Ziel, seine inländische ATMP-Kapazität zu steigern.

- März 2026: Bharat Electronics und SASMOS HET vereinbarten die gemeinsame Entwicklung von Verteidigungssubsystemen, die serielles NOR für sicheres Booten integrieren.

- Februar 2026: Micron eröffnete eine USD 2,75 Milliarden teure ATMP-Anlage in Sanand, Gujarat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen NOR-Flash-Speichermarkt als den jährlichen Umsatz, der mit fabrikneuen seriellen und parallelen NOR-Flash-integrierten Schaltkreisen erzielt wird, die in Unterhaltungselektronik, Kommunikationsgeräte, Automobile und industrielle Steuerungen eingebaut werden. Nur Chips, die nach Indien geliefert oder im Inland produziert und anschließend an Erstbestücker von Leiterplatten verkauft werden, werden erfasst; Wiederverkäufe im Aftermarket-Bereich liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Geräte auf Basis von NAND-Flash, DRAM, Wechselkarten und gebrauchten Komponenten sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Typ (Wert, Volumen)

- Seriell-NOR-Flash

- Parallel-NOR-Flash

-

Nach Schnittstelle (Wert)

- SPI Einzel-/Dual

- Quad-SPI

- Oktal und xSPI

-

Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (mehr als 2 Mb)

- 8 Megabit und weniger (mehr als 4 Mb) NOR

- 16 Megabit und weniger (mehr als 8 Mb) NOR

- 32 Megabit und weniger (mehr als 16 Mb) NOR

- 64 Megabit und weniger (mehr als 32 Mb) NOR

- 128 Megabit und weniger (mehr als 64 MB) NOR

- 256 Megabit und weniger (mehr als 128 MB) NOR

- Mehr als 256 Megabit

-

Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.)

-

Nach Endnutzeranwendung (Wert, Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobil

- Industrie

- Sonstige Anwendungen

-

Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und kleiner

-

Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Design-Leads von Speichercontrollern, Auftragshersteller in Noida und Bengaluru, Distributoren, die Tier-1-Handset-OEMs beliefern, sowie Beschaffungsleiter bei Herstellern von Automotive-ECUs. Gespräche in westlichen, nördlichen und südlichen Clustern validierten Dichtepräferenzen, durchschnittliche Verkaufspreise und die prognostizierte Einführung von Octal-SPI-Bauteilen und schlossen Lücken, die die Schreibtischarbeit hinterlassen hatte.

Sekundärforschung

Wir begannen mit Ministeriumsdatensätzen und Zolltarifbüchern (DGFT-Zeitplan 854232), die byteadressierbare Speicherimporte verfolgen, prüften dann die Versandwerte des Directorate General of Commercial Intelligence & Statistics sowie die MeitY-Einreichungen im Rahmen des Production-Linked-Incentive-Programms, die die lokale Produktion offenlegen. Öffentliche Dashboards von Branchenverbänden der India Cellular & Electronics Association und SIAM halfen uns, die Nachfrage nach Handsets und Fahrzeugsteuerungen einzuschätzen. Ein breiterer Kontext wurde aus Halbleiter-Ausblicksnotizen der Semiconductor Industry Association, über Questel abgerufenen Patentaktivitäten und 10-K-Einreichungen von Unternehmen gewonnen. Diese Beispiele veranschaulichen die erstklassigen, nicht kostenpflichtigen und kostenpflichtigen Datenbanken, die wir genutzt haben; viele weitere Quellen flossen in granulare Überprüfungen ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion, die Import- und inländische Produktionswerte mit durchschnittlichen Gerätepreispunkten abgleicht, ergab die Ausgangsbasis für 2025. Die Ergebnisse wurden durch Bottom-up-Lieferantenzusammenführungen für fünf führende Anbieter gegengeprüft, was uns die Zuversicht gab, Anpassungen für Graumarktlecks vorzunehmen. Zu den wichtigsten Variablen gehören Handset-PCB-Lieferungen, Rollouts von Small-Cell-Basisstationen, Verschiebungen im Dichte-Mix hin zu ≥256-Mbit-Bauteilen, Automotive-ECU-Stückzahlen und die rupiendenominierte ASP-Kontraktionskurve. Eine multivariate Regression, kombiniert mit einem ARIMA-Overlay, projiziert jeden Treiber bis 2030; eine Szenarioanalyse testet Währungs- und politische Schocks, bevor das Modell eingefroren wird. Wo Lieferantenangaben unvollständig waren, überbrückten kalibrierte Quoten aus Primärinterviews die Lücken.

Datenvalidierung & Aktualisierungszyklus

Jeder Modelldurchlauf wird gegen WSTS-Speicherindizes und monatliche Zollabrechnungen einem Stresstest unterzogen. Leitende Prüfer führen Anomaliefilter erneut aus, und jede Abweichung von mehr als drei Prozentpunkten löst eine erneute Kontaktaufnahme mit Fachexperten aus. Berichte werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie politischen Anpassungen oder der Inbetriebnahme von Fabs.

Warum Mordors indische NOR-Flash-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Forscher unterschiedliche Geografien, breitere Speichermischungen oder optimistische Preisentwicklungen wählen. Unsere disziplinierte Abgrenzung und der jährliche Aktualisierungsrhythmus dämpfen diese Schwankungen.

Zu den wichtigsten Lückentreibern gehören Wettbewerbsstudien, die NAND und NOR zusammenführen, auf extrapolierten globalen Quoten ohne Importabgleich basieren oder einpunktige ASP-Rückgänge anwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 85,15 Millionen (2025) | Mordor Intelligence | - |

| USD 35 Milliarden; Asia-Pacific-Flash-Speicher (2024) | Regional Consultancy A | Kombiniert NAND & NOR in 14 Ländern; keine Zollvalidierung |

| USD 4,2 Milliarden; globaler NOR-Flash (2022) | Trade Journal B | Globaler Geltungsbereich, älteres Jahr, stützt sich auf Pressemitteilungen von Anbietern ohne Dichte-Aufschlüsselung |

Zusammengenommen zeigt der Vergleich, dass Mordors eng definierte, ausschließlich auf Indien ausgerichtete Ausgangsbasis, die auf nachvollziehbaren Versanddaten basiert und durch Brancheninterviews gegengeprüft wurde, Entscheidungsträgern eine ausgewogene Zahl bietet, auf die sie ihre Planungen zuverlässig aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Indien NOR Flash Markt und wie ist das prognostizierte Wachstum?

Der Markt belief sich 2026 auf USD 91,03 Millionen und wird laut Mordor Intelligence bis 2031 voraussichtlich USD 127,07 Millionen erreichen, mit einem CAGR von 6,9 %.

Welches Anwendungssegment wächst am schnellsten?

Automobilelektronik ist das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 9,3 % bis 2031, angetrieben durch die lokale ADAS-ECU-Produktion.

Wie beeinflussen Vorschriften für sicheres Booten das Produktdesign?

Vorschriften des Bureau of Indian Standards zwingen IoT- und Stromzähler-OEMs dazu, dedizierten NOR Flash zu verwenden, der kryptografische Authentifizierung unterstützt, was die Nachfrage nach Familien für sicheres Booten wie ArmorBoot MX76 steigert.

Warum gewinnen Octal- und xSPI-Schnittstellen Marktanteile?

Octal und xSPI erfüllen die Bandbreitenziele von 300–400 MB/s, die für Over-the-Air-Firmware-Updates in ADAS und industrieller Edge-AI benötigt werden, und ermutigen Designer, von Quad SPI abzurücken.

Welchen Lieferkettenrisiken sind indische Käufer ausgesetzt?

Indien verfügt über keine Sub-55-nm-NOR-Gießereien, sodass Käufer auf taiwanesische und chinesische Gießereien angewiesen sind, was sie Zollkosten und geopolitischen Störungen aussetzt.

Welche Herausforderungen könnten den Markt verlangsamen?

Das Fehlen einer inländischen Sub-55-nm-Wafer-Fertigung und Zölle, die den durchschnittlichen Verkaufspreis um bis zu 14 % erhöhen, bleiben wesentliche Hemmnisse für den Indien NOR-Flash-Markt.

Seite zuletzt aktualisiert am: