Marktgröße und Marktanteil des amerikanischen NOR-Flash-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

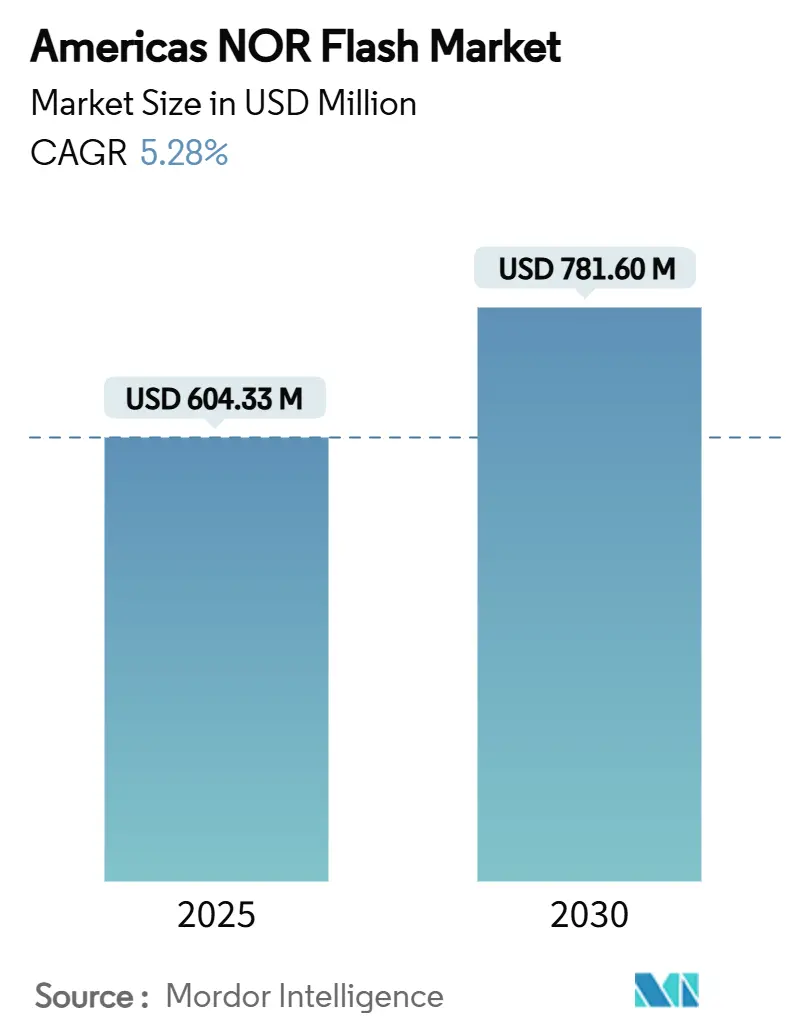

| Marktgröße (2025) | 604.33 Millionen US-Dollar |

| Marktgröße (2030) | 781.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des amerikanischen NOR-Flash-Marktes von Mordor Intelligence

Der amerikanische NOR-Flash-Markt wird im Jahr 2025 auf 604,33 Millionen USD bewertet und ist auf dem Weg, bis 2030 einen Wert von 781,60 Millionen USD zu erreichen, mit einer CAGR von 5,28 %. Das Wachstum wird durch den steigenden Elektronikanteil in Fahrzeugen, die Digitalisierung von Fabriken und dichte 5G-Ausbauten getragen, die eine sofortige Startspeicherung von Code erfordern. Regionale Fertigungsanreize wie der U.S. CHIPS and Science Act und das IMMEX-Programm Mexikos verkürzen Lieferzeiten und verbessern die Versorgungsresilienz. Gerätehersteller erweitern zudem ihre Produktlinien mit strahlungstoleranten, ultraenergiesparsamen und sicheren Startvarianten, um Luft- und Raumfahrt, batteriebetriebene IoT-Geräte und softwaredefinierten Fahrzeugplattformen anzusprechen. Schnittstelleninnovationen wie Octal SPI und HyperBus komprimieren Startsequenzen weiter und unterstützen die direkte Ausführung im Speicher an sicherheitskritischen Endpunkten im amerikanischen NOR-Flash-Markt.

Wichtigste Erkenntnisse des Berichts

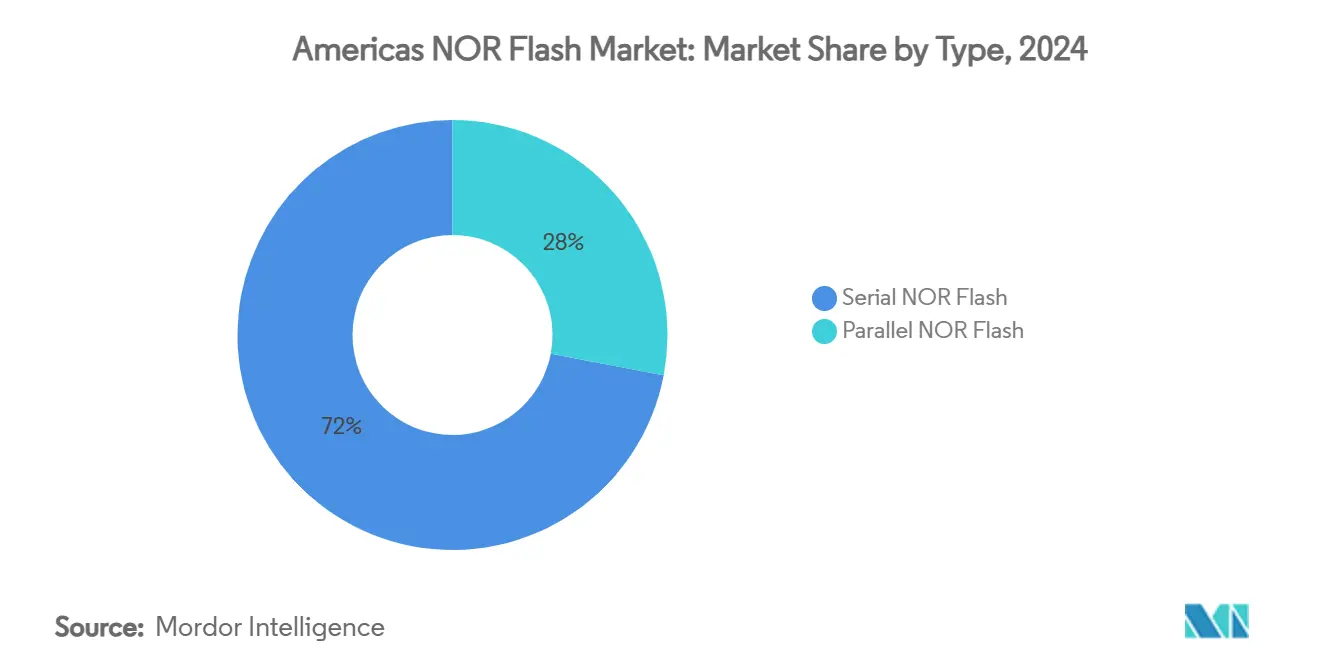

- Nach Technologietyp hielt serielles NOR im Jahr 2024 einen Marktanteil von 68 % am amerikanischen NOR-Flash-Markt. Serielles NOR wird bis 2030 voraussichtlich auch die schnellste CAGR von 5,7 % verzeichnen.

- Nach Schnittstelle erzielten Octal/OSPI-Geräte im Jahr 2024 einen Umsatzanteil von 38 %; HyperBus/HX soll über denselben Zeitraum mit einer CAGR von 5,4 % wachsen.

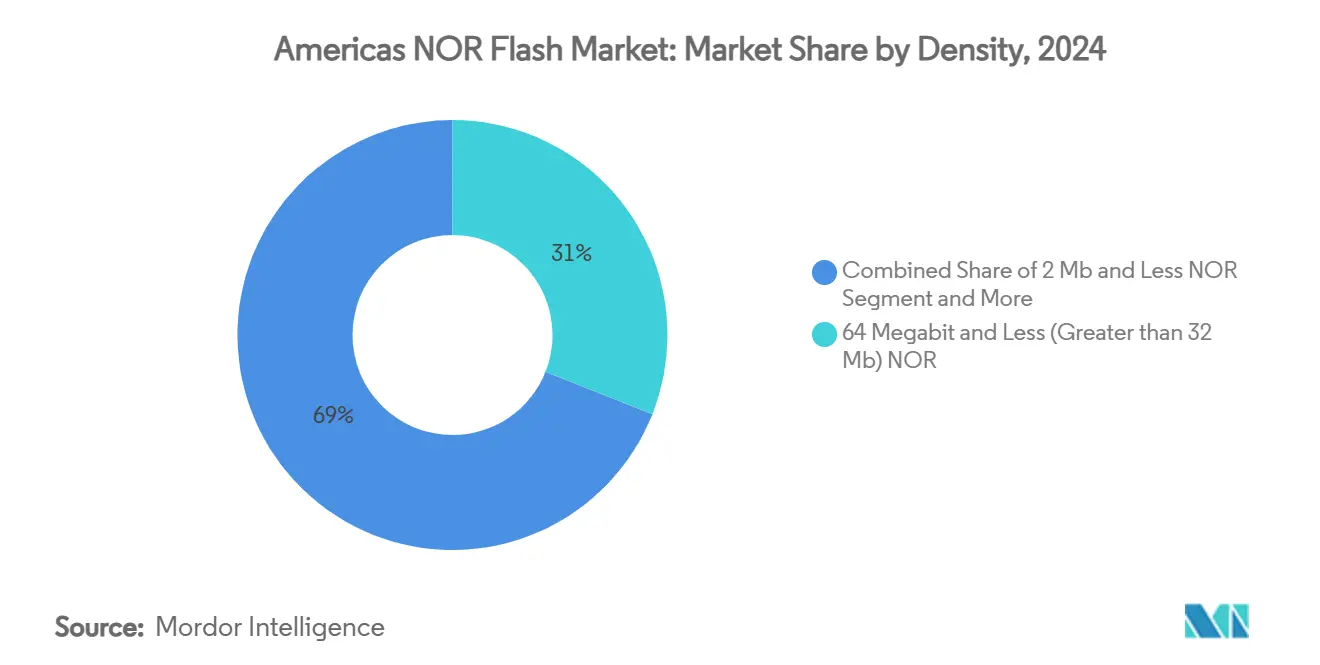

- Nach Dichte entfiel das 64-Mbit-Segment im Jahr 2024 auf 31 % der Marktgröße des amerikanischen NOR-Flash-Marktes; das 256-Mbit-Band wird bis 2030 voraussichtlich mit einer CAGR von 5,5 % expandieren.

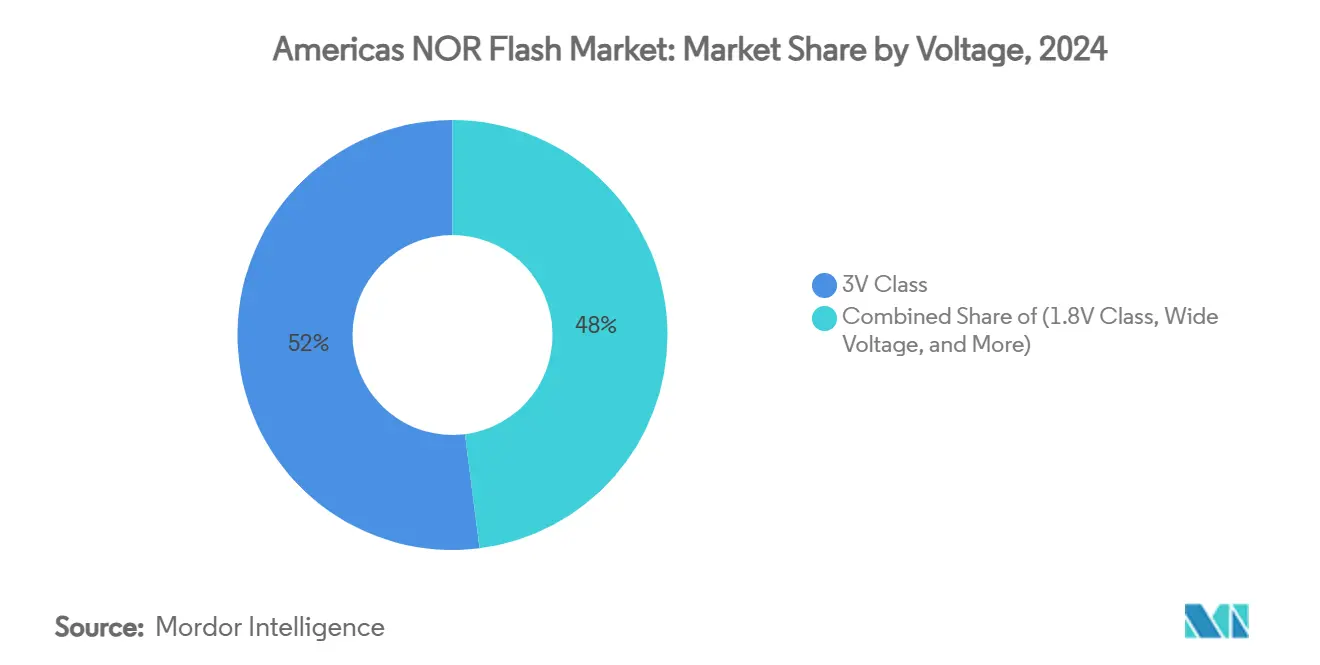

- Nach Spannung hielt die 3-V-Klasse im Jahr 2024 einen Marktanteil von 52 % am amerikanischen NOR-Flash-Markt, während 1,8-V-Geräte bis 2030 voraussichtlich mit einer CAGR von 5,3 % expandieren werden.

- Nach Endanwendung führte die Unterhaltungselektronik mit 42 % der Marktgröße des amerikanischen NOR-Flash-Marktes im Jahr 2024, während der Automobilbereich bis 2030 mit einer CAGR von 5,8 % voranschreitet.

- Nach Prozesstechnologie führte der 65-nm-Knoten mit 38 % des Umsatzes im Jahr 2024, während Knoten mit 28 nm und darunter bis 2030 voraussichtlich mit einer CAGR von 5,5 % wachsen werden.

- Nach Verpackungstyp erfassten QFN/SOIC-Lösungen im Jahr 2024 41 % der Marktgröße des amerikanischen NOR-Flash-Marktes, während WLCSP/CSP-Formate eine CAGR von 5,4 % verzeichnen sollen.

- Nach Geografie kontrollierte die Vereinigten Staaten im Jahr 2024 72 % des Umsatzes; für Mexiko wird von 2025 bis 2030 eine CAGR von 5,9 % prognostiziert.

- Infineon Technologies, Micron Technology, GigaDevice, Macronix und Winbond zusammen kontrollierten etwa 60 % des Umsatzes im Jahr 2024.

Trends und Erkenntnisse des amerikanischen NOR-Flash-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach seriellem NOR in Automobilqualität für ADAS/IVI | +1.20% | Vereinigte Staaten, Mexiko, Brasilien | Mittelfristig (2–4 Jahre) |

| Verbreitung energiearmer IoT-Edge-Geräte mit Bedarf an sofort startbereiter Firmware | +0.90% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Migration industrieller Automatisierungs-SPSen von EEPROM zu hochwertigem NOR | +0.70% | Vereinigte Staaten, Mexiko | Langfristig (≥ 4 Jahre) |

| 5G-Kleinzellen-Ausbauten steigern die SPI-NOR-Nutzung in Kommunikationsmodulen | +0.80% | Vereinigte Staaten, Kanada, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Regionale Wafer-Fab-Anreize zur Senkung der Kostenbasis | +0.60% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Zunahme von Anforderungen an sicheres Starten in der Luft- und Raumfahrt sowie im Verteidigungsbereich | +0.50% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach seriellem NOR in Automobilqualität für ADAS/IVI

Automobilhersteller in ganz Amerika erhöhen den Anteil an seriellem NOR zur Speicherung von Startcode und Firmware für sicherheitskritische Fahrerassistenz- und Infotainment-Subsysteme. Die ISO-26262-ASIL-D-Zertifizierung ist obligatorisch geworden, und die SEMPER-Familie von Infineon erfüllte diese Anforderung im Mai 2025, sodass Ingenieure die Startzeit um 30 % verkürzen konnten und gleichzeitig die erweiterten Temperaturspezifikationen erfüllten[1]Infineon Technologies AG. „Infineon SEMPER™ NOR-Flash-Familie erhält ASIL-D-Zertifizierung.” 8. Mai 2025. . Die durchschnittliche NOR-Flash-Dichte pro Fahrzeug ist seit 2024 um 30 % gestiegen, da Level-2+-Funktionen mehr Sensoren und lokale Verarbeitung erfordern. Tier-1-Zulieferer bevorzugen jetzt Quad- und Octal-SPI-Schnittstellen, um bis zu 400 MB/s zu erreichen und den Echtzeitbetrieb bei Funktionssicherheitsprüfungen zu gewährleisten. Designzyklen von 2–4 Jahren sichern die Nachfragesichtbarkeit und stützen vorhersehbare Volumina für Anbieter.

Verbreitung energiearmer IoT-Edge-Geräte

Batteriebetriebene Smart-Home-Sensoren, tragbare Gesundheitstracker und industrielle Zustandsüberwachungsknoten benötigen sofort startbereite Firmware, die in nichtflüchtigem Speicher gespeichert ist. GigaDevices GD25NE Dual-Versorgungs-SPI-NOR, eingeführt im März 2025, halbiert den Lesestromverbrauch im Vergleich zu Standard-1,8-V-Bauteilen[2]CST Inc. „CST Inc, DDR5, DDR4, DDR3, DDR2, DDR, Nand, Nor, Flash, MCP ...” 27. Januar 2025. . Kanadische Hersteller von drahtlosen Sicherheitssensoren berichteten von einer Verlängerung der Batterielebensdauer von 18 auf 30 Monate nach der Einführung dieser Geräte. Die Materialkosteninflation bei Siliziumwafern wurde durch kleinere Chipgrößen ausgeglichen, wodurch die Preispunkte wettbewerbsfähig bleiben. Schnelle IoT-Produktzyklen fördern eine stetige Ersatznachfrage alle ein bis zwei Jahre und unterstützen wiederkehrende Einnahmen für Lieferanten.

Migration von EEPROM zu hochwertigem NOR in der industriellen Automatisierung

Fabriken in den Vereinigten Staaten und Mexiko modernisieren speicherprogrammierbare Steuerungen, um häufige Over-the-Air-Firmware-Updates zu unterstützen, und ersetzen dabei Legacy-EEPROM durch hochwertigen NOR-Flash. Ciscos Richtlinien für industrielle Netzwerke betonen sichere, latenzarme Speicherung für die Codeintegrität[3]Cisco. „Vernetzung und Sicherheit in industriellen Automatisierungsumgebungen – Cisco.” Abgerufen am 29. April 2025. . Ein mexikanisches Automobilteilewerk erzielte nach dem Wechsel eine Reduzierung der Systeminitialisierungszeit um 40 %, trotz eines Bauteilkostenzuschlags von 15 %. Erweiterte Lebensdauererwartungen – oft mehr als 10 Jahre – begünstigen die Ausdauer und lange Datenspeicherung von NOR. Die Umstellungsaktivitäten werden voraussichtlich das gesamte Jahrzehnt andauern und das langfristige Einheitenwachstum steigern.

5G-Kleinzellen-Ausbauten steigern die SPI-NOR-Nutzung in Kommunikationsmodulen

US-amerikanische, kanadische und brasilianische Telekommunikationsbetreiber beschleunigten die 5G-Verdichtung in städtischen Zentren in den Jahren 2024–2025, wobei jede Kleinzelle mehrere NOR-Flash-Chips zur Firmware-Speicherung enthält. Ein brasilianischer Netzbetreiber installierte im Jahr 2024 10.000 Einheiten und steigerte damit den NOR-Verbrauch im Telekommunikationsbereich erheblich. Octal-SPI- und HyperBus-Bauteile helfen, die Startzeit unter 0,5 s zu senken, eine wesentliche Anforderung für selbstheilende Mesh-Netzwerke. Der Anstieg konzentriert sich auf die nächsten zwei Jahre und bietet kurzfristiges Aufwärtspotenzial für Anbieter, die mit Produkten in Industrietemperaturqualität positioniert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fotomaskenkosten für NOR-Knoten unter 28 nm | -0.70% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| OEM-Qualifizierung von Xilinx Zynq und eMMC als Substitute | -0.50% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zyklizität der Lieferkette verursacht Lagerbestandsabschreibungen | -0.30% | Amerika | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften verschärfen Optionen für Leitrahmen | -0.20% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fotomaskenkosten für fortschrittliche NOR-Knoten

Der Übergang unter 28 nm erhöht die Fotomaskenausgaben auf über 5 Millionen USD pro Satz, was mehrere US-amerikanische Fabs dazu veranlasst, Knotenübergänge zu verzögern. Ein Hersteller verschob eine 22-nm-Migration nach einem Preisanstieg von 65 % und entschied sich stattdessen für Prozessanpassungen, die eine Chipgrößenreduzierung von 15 % ergaben. Während CHIPS-finanzierte Metrologie-Initiativen den Druck möglicherweise lindern, hemmen unmittelbare Kostenhürden mittelfristig Dichte- und Energieeffizienzgewinne.

Funktionale Substitute gewinnen OEM-Qualifizierung

Programmierbare SoCs wie Xilinx Zynq und integrierte eMMC-Module werden für Rollen validiert, die historisch von diskretem NOR-Flash übernommen wurden. Ein kanadischer industrieller OEM eliminierte drei NOR-Geräte durch die Einführung einer Zynq-basierten Platine und erzielte Einsparungen bei der Stückliste trotz höherer Stückpreise. Direkte Ausführung im Speicher begünstigt jedoch weiterhin NOR, was die Substitution bis 2030 auf ausgewählte hochintegrierte Designs beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Serielles NOR festigt Dominanz, während Paralleles NOR eine missionskritische Nische behält

Im amerikanischen NOR-Flash-Markt hielten serielle Geräte etwa 72 % des Umsatzes. Serielles NOR zieht IoT-, Unterhaltungselektronik- und Automobilplattformen dank geringer Pinanzahl, reduzierter Leiterplattenfläche und niedrigerem Standby-Strom an. GigaDevice nutzte diese Nachfrage, um einen bedeutenden Marktanteil zu sichern, und konzentriert sich auf die weitere Steigerung durch erhöhte Ausgaben für Forschung und Entwicklung. Ein US-amerikanischer Hersteller tragbarer Diagnosegeräte wechselte von parallelem zu seriellem NOR und reduzierte die Systemleistung um 40 %, während die medizinische Zuverlässigkeit erhalten blieb.

Paralleles NOR behauptete seinen Platz im Jahr 2024 und wird bis 2030 voraussichtlich mit einer CAGR von 3,6 % wachsen, deutlich weniger als das Wachstum von seriellem NOR. Luft- und Raumfahrt- sowie Verteidigungsprogramme schätzen seinen schnelleren Direktzugriff und die Strahlungsresilienz. Infineons strahlungsgehärteter 512-Mbit-QSPI-NOR, qualifiziert im November 2024, unterstreicht die anhaltende Innovation in diesem Bereich[4]Infineon Technologies AG. „Infineons strahlungsgehärteter NOR-Flash erhält QML-Qualifizierung.” Power Systems Design, 1. Januar 2025. . Ein Verteidigungsintegrator wählte paralleles NOR für ein neues Militärfunkgerät und akzeptierte einen Kostenzuschlag von 25 %, um die Betriebssicherheit bei extremen Temperaturschwankungen zu gewährleisten.

Nach Schnittstelle: OSPI gewinnt an Größenordnung, während HyperBus auf Spitzenbandbreite abzielt

Octal SPI erfasste 38 % des Umsatzes im Jahr 2024, da Designer einen Durchsatz von bis zu 400 MB/s für sicherheitskritischen Startcode nutzen. Winbonds W77T Secure Flash, eingeführt im Januar 2025, erfüllt den ISO-26262-ASIL-D-Ready-Status und liefert 200-MHz-DDR-Leistung auf dem xSPI-Bus. Ein mexikanischer ADAS-Zulieferer reduzierte die Kaltstart-Zeiten auf 0,4 s mithilfe von OSPI, was für autonome Funktionen, die vor der Fahrzeugbewegung initialisiert werden müssen, entscheidend ist.

HyperBus/HX bleibt ein Premium-Segment, expandiert aber bis 2030 mit einer CAGR von 5,4 %, angetrieben durch KI-gestützte Wahrnehmungssysteme. Infineons SEMPER-Linie unterstützt 400 MB/s unter Verwendung der 45-nm-MIRRORBIT-Technologie. Ein kalifornisches Start-up für autonome Fahrzeuge standardisierte HyperBus-NOR für die nächste Generation der Sensorfusion und akzeptierte einen Anstieg der Verpackungsmaterialkosten von 12 % im Austausch für deterministische Latenz.

Nach Dichte: 64 Mbit hält die Mitte, während 256 Mbit beschleunigt

Das 64-Mbit-Segment entfiel im Jahr 2024 auf 31 % der Marktgröße des amerikanischen NOR-Flash-Marktes, da Haushaltsgeräte, industrielle und mittelklassige IoT-Geräte Kosten und Firmware-Speicherbedarf abwägen. Ein brasilianischer Hersteller intelligenter Haushaltsgeräte standardisierte auf diese Dichte, um Benutzeroberflächen-Assets innerhalb aggressiver Stücklistengrenzen zu hosten.

Umfangreichere Codebasen in Automobil-Infotainment und industrieller Analytik treiben 256-Mbit-NOR in Richtung einer CAGR von 5,5 %. Macronix' 3D-NOR-Roadmap adressiert planare Skalierungsbarrieren und verspricht höhere Kapazität ohne Kostensprünge. Ein US-amerikanischer Infotainment-Zulieferer wechselte von 128 Mbit auf 256 Mbit und investierte 15 % mehr pro Chip, um immersive Grafiken und Over-the-Air-Funktionen zu ermöglichen.

Nach Endanwendung: Unterhaltungselektronik führt, während der Automobilbereich weiter zulegt

Die Unterhaltungselektronik generierte 42 % des Umsatzes im Jahr 2024, da Smartphones, Tablets und Smart-TVs direkt ausführbaren Code benötigen, der in Millisekunden starten kann. Eine brasilianische TV-Marke übernahm Quad-SPI-NOR für die Geräte des Jahres 2025 und reduzierte die Startzeit um 35 %, obwohl die Komponentenkosten aufgrund von Versorgungsengpässen um 10 % stiegen. Das verbesserte Nutzererlebnis gleicht den Preisanstieg aus.

Der Automobilumsatz wächst bis 2030 mit einer CAGR von 5,8 %, da der Elektronikanteil pro Fahrzeug steigt. GigaDevices ASIL-D-zertifizierte GD25/55-Serie unterstützt sichere Over-the-Air-Updates. Ein US-amerikanischer Tier-1-Zulieferer integrierte das Gerät, um strengeren Anforderungen an den Software-Lebenszyklus zu entsprechen. Die industrielle Automatisierung bleibt robust, da SPS-Anbieter von EEPROM wechseln, während 5G-Infrastruktur und Luft- und Raumfahrtprogramme margenstarke Spezialnachfrage liefern.

Nach Spannung: 3-V-Klasse dominiert, während 1,8 V beschleunigt

Die 3-V-Klasse erzielte im Jahr 2024 einen Umsatzanteil von 52 %. Designer bevorzugen ihre Störsicherheit und Kompatibilität mit Legacy-Reglern in Fabriksteuerungen und Karosserieelektronik. Ein US-amerikanischer SPS-Hersteller bezieht weiterhin 3-V-Bauteile, um kostspielige Neugestaltungen der Leistungsarchitektur und Neuqualifizierungen zu vermeiden, die pro Produktlinie 1 Million USD übersteigen können.

Die Marktgröße des amerikanischen NOR-Flash-Marktes für 1,8-V-Geräte ist heute kleiner, wächst jedoch mit einer CAGR von 5,5 %. Wearables, intelligente Zähler und tragbare medizinische Sensoren benötigen niedrigere Spannung, um die Batterielebensdauer zu verlängern. GigaDevices Dual-Versorgungs-SPI-NOR ermöglicht den 1,8-V-Betrieb ohne Überarbeitung der Host-Prozessoren und erleichtert die Einführung. Weitbereichs-1,65–3,6-V-Bauteile adressieren schwankende Versorgungsschienen bei Automobil-Kaltstartereignissen, während aufkommende 1,2-V-Varianten auf energiegewinnende IoT-Tags abzielen.

Nach Prozesstechnologieknoten: 65 nm führt, während fortschrittliche Knoten beschleunigen

Die Mainstream-65-nm-Produktion lieferte 38 % des Umsatzes im Jahr 2024 für den amerikanischen NOR-Flash-Markt. Der Knoten bietet ausgereifte Ausbeuten und bewährte Zuverlässigkeit, die für 10-jährige Lebenszyklen in Karosseriesteuermodulen erforderlich sind. Ein Automobil-Tier-1-Zulieferer standardisierte auf 65 nm für neue Türmodule und balancierte Kosten und Versorgungssicherheit bis 2035.

Knoten mit 28 nm und darunter, obwohl heute nur mit begrenztem Marktanteil, schreiten mit einer CAGR von 5,5 % voran. ADAS-Prozessoren und Raumfahrtelektronik erfordern höhere Dichten und niedrigere Aktivleistung, die kleinere Geometrien liefern. Infineons strahlungsgehärteter NOR, produziert auf einem fortschrittlichen Knoten, unterstützt QML-V-Ziele und bestätigt die Premium-Nachfrage. 90-nm-Bauteile bleiben in Legacy-Zählern und Set-Top-Boxen bestehen, während 55-nm- und 45-nm-Knoten die Kosten- und Leistungslücken für industrielle Laufwerke überbrücken.

Nach Verpackungstyp: QFN/SOIC führt, während WLCSP/CSP an Dynamik gewinnt

QFN/SOIC-Gehäuse repräsentierten 41 % des Umsatzes im Jahr 2024, unterstützt durch robuste Lötverbindungen und unkomplizierte Bestückungsabläufe. Ein kanadischer Industriehersteller vereinheitlichte seine Stückliste auf QFN, um die Linienqualifizierung und Zuverlässigkeitstests bei erweiterten Temperaturen zu vereinfachen. Infineons SEMPER-Portfolio nutzt diese Formate über 16- bis 24-Pin-Anzahlen hinweg und ist auf Massenreflow-Prozesse abgestimmt.

Die Marktgröße des amerikanischen NOR-Flash-Marktes für WLCSP/CSP-Geräte ist kleiner, steigt jedoch mit einer CAGR von 5,4 %. Smartphones, Smartwatches und Insulinpumpen fordern Flächeneinsparungen von bis zu 70 %. Obwohl die Montageertragsanforderungen strenger sind, rechtfertigt die Flächenreduzierung einen Kostenzuschlag von 12 % im Volumen. BGA/FBGA bleibt für hochintegrierten Automobil-Prozessoren mit Bedarf an Wärmeableitungsdesigns unverzichtbar, während Nischen-Keramik- oder hermetische Gehäuse extremen Luft- und Raumfahrttemperaturen standhalten.

Geografische Analyse

Die Vereinigten Staaten bleiben ein wichtiger Beitragender zum amerikanischen NOR-Flash-Markt mit einem Umsatzanteil von etwa 72 %. Bundesanreize in Höhe von 39 Milliarden USD katalysieren mehr als 200 Milliarden USD in neuen Halbleiterprojekten, einschließlich Microns Fabs im Wert von 50 Milliarden USD. Eine neue NOR-Produktionslinie in Arizona reduzierte die inländischen Lieferzeiten um 40 % und unterstützt US-amerikanische Automobilhersteller bei der Entwicklung von Level-2+-Fahrerassistenz.

Mexiko hatte einen kleineren Anteil, ist jedoch auf eine CAGR von 5,9 % bis 2030 ausgerichtet. IMMEX-Anreize fördern das Nearshoring, und Guadalajaras Elektronikhub steigerte den NOR-Verbrauch im Jahresvergleich um 65 %, um Infotainment-Armaturenbretter für nordamerikanische Montagewerke zu beliefern. Paralleles NOR behält seine Relevanz in Luft- und Raumfahrtanlagen an der Grenze aufgrund von ITAR-konformen Produktionslinien.

Das Wachstum Brasiliens im untersuchten Markt wird durch die Verdichtung des Telekommunikationsnetzes vorangetrieben. Ein Netzbetreiber in São Paulo installierte 5.000 neue 5G-Kleinzellen und steigerte damit die NOR-Nachfrage in der Kommunikationsausrüstung um etwa 28 %. Steuerliche Forschungs- und Entwicklungsgutschriften des Bundes helfen, Zölle auf importierte Werkzeugsets auszugleichen.

Es wird auch erwartet, dass der untersuchte Markt in Kanada aufgrund stabiler Nachfrage in der Bergbauautomatisierung und Smart-Home-OEM-Clustern in Ontario wächst. Das föderale CHIPS-Programm zielt darauf ab, die Waferkapazität zu skalieren, und ein Materiallieferant eröffnete eine Photolithografiechemikalienanlage zur Versorgung regionaler Fabs.

Das Segment Rest-Südamerika zeigt ebenfalls bemerkenswerte Wachstumsaussichten, da Länder wie Chile und Kolumbien Telekommunikationsnetze modernisieren und IoT-Agrarpiloten fördern. Der grenzüberschreitende Wissenstransfer aus dem Maquiladora-Ökosystem Mexikos wird voraussichtlich die Lernkurven für lokale Auftragshersteller verkürzen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Infineon, Micron, GigaDevice, Macronix und Winbond – hielten etwa 60 % des Umsatzes im Jahr 2024, was auf eine moderate Konzentration hindeutet. Infineon stärkte seinen Vorsprung durch die Zertifizierung von SEMPER NOR nach ASIL-D im Mai 2025. Das Unternehmen erwarb auch Marvells Automotive-Ethernet-Sparte für 2,5 Milliarden USD im April 2025, um Netzwerke mit Speicher und Mikrocontrollern zu integrieren, was den prognostizierten Umsatz bis 2025 erheblich steigert.

Micron sicherte sich 6,1 Milliarden USD an Bundesfinanzierung und erschloss damit Fabs in zwei Bundesstaaten, die die Produktion von fortschrittlichem Speicher steigern und inländische Lieferzeiten verkürzen werden. Die Prozess-Co-Optimierung mit Ausrüstungslieferanten zielt darauf ab, die Chipkosten bis 2027 um 15 % zu senken und die Position gegenüber asiatischen Platzhirschen zu stärken.

GigaDevices Fokus auf ultraenergiesparsame Architektur half dem Unternehmen, im Jahr 2024 über 15 % des amerikanischen NOR-Flash-Marktanteils zu gewinnen. Die GD25NE-Familie halbierte den Lesestromverbrauch und gewann Design-Wins bei kanadischen Smart-Sicherheitssensoren. Das Management strebt bis 2025 durch anhaltende Forschungs- und Entwicklungsausgaben von 10 % ein bemerkenswertes Wachstum an.

Macronix setzt auf 3D-NOR, um planare Skalierungsherausforderungen zu umgehen. Proof-of-Concept-Muster demonstrierten vertikale Stapelung ohne Einbußen bei der Direktzugriffsgeschwindigkeit und zogen das Interesse von Infotainment-Geräteherstellern auf der Suche nach dichteren Formfaktoren auf sich.

Winbond nutzt TrustME® Secure-Flash-Zertifizierungen, um Automobilkunden zu bedienen, die Post-Quanten-Kryptografieunterstützung benötigen. Lieferungen im Januar 2025 bestätigten die Massenproduktionsbereitschaft gemäß ASIL-D.

Nischenanbieter wie Alliance und Everspin adressieren Legacy-asynchrone Schnittstellen bzw. MRAM-Überlagerungen und bieten spezialisierte Wege abseits des Mainstream-Wettbewerbs. Die Anforderungen an inländische Inhalte des CHIPS Act könnten US-amerikanische Fabs wie GlobalFoundries begünstigen, die Wafer ohne Exportlizenz-Komplexitäten liefern können und damit die Auswahlmöglichkeiten für Verteidigungsauftragnehmer erweitern.

Marktführer der amerikanischen NOR-Flash-Branche

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Infineon-SEMPER-NOR-Flash-Familie erhielt die ISO-26262-ASIL-D-Zertifizierung und ermöglicht den Einsatz in sicherheitskritischen Automobilsystemen.

- April 2025: Micron sicherte sich 6,1 Milliarden USD an CHIPS-Finanzierung zur Unterstützung von Fab-Investitionen in Höhe von 50 Milliarden USD in Idaho und New York.

- April 2025: Infineon erwarb Marvells Automotive-Ethernet-Geschäft für 2,5 Milliarden USD, um softwaredefinierten Fahrzeuglösungen zu verbessern.

- Februar 2025: SkyWater vereinbarte die Übernahme von Infineons 200-mm-Fab in Austin und steigerte damit die US-amerikanische Kapazität für 130-nm–65-nm-Knoten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Americas-NOR-Flash-Speichermarkt als den jährlichen Wert eigenständiger serieller und paralleler NOR-Bausteine, die in Fertiggeräte in Nord-, Mittel- und Südamerika geliefert werden. Dies umfasst Code-Speicherchips für Automobilelektronik, industrielle Steuerungen, Unterhaltungselektronik, Telekommunikationsgeräte und Luft- und Raumfahrtsysteme, ausgewiesen in USD-Umsatz auf Hersteller-zu-OEM-Ebene.

Ausschluss aus dem Umfang: NAND-Flash, eingebettetes eFlash in MCUs sowie Foundry-Service-Umsätze sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Typ (Wert, Volumen)

- Serieller NOR-Flash

- Paralleler NOR-Flash

- Nach Schnittstelle (Wert)

- Standard-SPI

- QSPI

- Octal/OSPI

- HyperBus/HX

- Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (mehr als 2 Mb)

- 8 Megabit und weniger NOR (mehr als 4 Mb)

- 16 Megabit und weniger NOR (mehr als 8 Mb)

- 32 Megabit und weniger NOR (mehr als 16 Mb)

- 64 Megabit und weniger NOR (mehr als 32 Mb)

- 128 Megabit und weniger NOR (mehr als 64 MB)

- 256 Megabit und weniger NOR (mehr als 128 MB)

- Mehr als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Weitspannungsklasse (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.)

- Nach Endanwendung (Wert, Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobil

- Industrie

- Sonstige Anwendungen

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

- Nach Land (Wert, Volumen)

- Vereinigte Staaten

- Kanada

- Mexiko

- Brasilien

- Rest Amerikas

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Experten von Mordor Intelligence führen Gespräche mit Chip-Herstellern, Vertragsfertigern, Automotive-Tier-1-Designverantwortlichen und Distributionskanal-Managern in den Vereinigten Staaten, Mexiko und Brasilien. Die Gespräche validieren ASP-Korridore, Verschiebungen im Dichte-Mix und Attach-Rate-Annahmen und weisen auf disruptive politische Maßnahmen wie Anreize des CHIPS Act hin.

Desk Research

Unsere Analysten sichten erstklassige öffentliche Quellen wie Handelsprotokolle der United States International Trade Commission, UN-Comtrade-Versandcodes, Canada Innovation, brasilianische ANATEL-Gerätezulassungen sowie Branchenverbands-Briefs von JEDEC und SEMI. Finanzberichte, Investorenpräsentationen und seriöse Pressemitteilungen ergänzen die Preis- und Kapazitätsprüfungen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Lieferantenfinanzdaten und WSTS für regionale Halbleiterabrechnungen, liefern strukturierte Zeitreihen. Die hier genannten Quellen sind illustrativ; zahlreiche weitere Referenzen haben den Datensatz bereichert.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit dem WSTS-Umsatz für serielle und parallele NOR-Linien, bereinigt um amerikanische Import-Export-Ströme und die intern offengelegte Fab-Eigenproduktion aus Earnings Calls. Diese werden anschließend anhand penetrationsratenbasierter Nachfragepools nach Endverwendung aufgeteilt. Ausgewählte Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen dämpfen die Gesamtwerte. Zu den wichtigsten verfolgten Einflussfaktoren zählen der NOR-Inhalt pro Fahrzeug in Automotive-ECUs, der 1,8-V-Serienanteil bei 5G-CPE-Lieferungen, Installationen von Industrierobotern, Erosion der durchschnittlichen Verkaufspreise, Wafer-Kapazitätsauslastung und Wechselkursschwankungen. Eine multivariate Regression, trainiert auf den oben genannten Treibern, projiziert Werte bis 2030, während die Szenarioanalyse politische oder versorgungsseitige Schocks abdeckt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Zolldaten und WSTS-Abrechnungen unterzogen, bevor eine Überprüfung durch einen zweiten Analysten erfolgt. Vor jeder jährlichen Aktualisierung findet eine neue Validierungsrunde statt, und wir lösen Zwischenaktualisierungen aus, wenn Handelssanktionen, Fab-Ausfälle oder politische Fördermaßnahmen die Prognosen wesentlich verschieben.

Warum Mordors Americas-NOR-Flash-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Regionen auswählen, zusätzliche Speichertypen bündeln oder Modelle in unterschiedlichen Zyklen aktualisieren.

Wesentliche Ursachen für Abweichungen umfassen den Umfang (einige Studien berichten globale Gesamtwerte oder nur Nordamerika), die Einbeziehung von NAND oder eingebettetem Flash, die Abhängigkeit vom Produktionswert statt von der Endnachfrage sowie Stichtage für Währungsumrechnungen. Unsere disziplinierte Regionsdefinition, treiberspezifische Variablen und die jährliche Aktualisierung machen die Basislinie reproduzierbar und entscheidungsreif.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 604,33 Millionen (2025) | Mordor Intelligence | - |

| USD 1,9 Milliarden (2022) | Regional Consultancy A | Erfasst alle Chip-Lieferungen in Nordamerika und vermischt Bare-Die-Verkäufe mit verpackten Bauteilen ohne Aufteilung nach Endverwendung |

| USD 656,4 Millionen (2021) | Trade Journal B | Verwendet ein älteres Basisjahr und lässt die lateinamerikanische Nachfrage außer Acht, während statische ASPs angewendet werden |

| USD 5,27 Milliarden (2025) | Global Consultancy C | Globaler Umfang, der parallele NOR- und breitere eingebettete Speichersegmente bündelt |

Diese Vergleiche zeigen, dass Mordors Wert, sobald Region, Gerätetyp und Preislogik abgestimmt sind, am glaubwürdigen Mittelpunkt liegt und Kunden einen transparenten, vertretbaren Ausgangspunkt für Strategie und Budgetplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der amerikanische NOR-Flash-Markt im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 781,60 Millionen USD erreichen, basierend auf einer CAGR von 5,28 %.

Warum wird serielles NOR in vielen Designs gegenüber parallelem NOR bevorzugt?

Serielles NOR verwendet weniger Pins, senkt den Standby-Strom und reduziert die Leiterplattenfläche, was es für IoT-, Verbraucher- und Automobilelektronik gut geeignet macht.

Wie beeinflussen staatliche Anreize die NOR-Flash-Fertigung?

Programme wie der U.S. CHIPS Act senken die Fertigungskosten und verkürzen Lieferketten, was neue inländische Kapazitäten fördert, die die Lieferzeiten verbessern.

Was unterscheidet SLC von MLC NOR-Flash?

SLC speichert ein Bit pro Zelle und bietet höhere Ausdauer und schnelleren Zugriff, während MLC mehrere Bits pro Zelle speichert und eine höhere Dichte zu niedrigeren Kosten, aber mit reduzierten Schreibzyklen bietet.

Seite zuletzt aktualisiert am: