Deutschland NOR Flash Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 145.21 Millionen US-Dollar |

| Marktgröße (2031) | 178.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland NOR Flash Marktanalyse von Mordor Intelligence

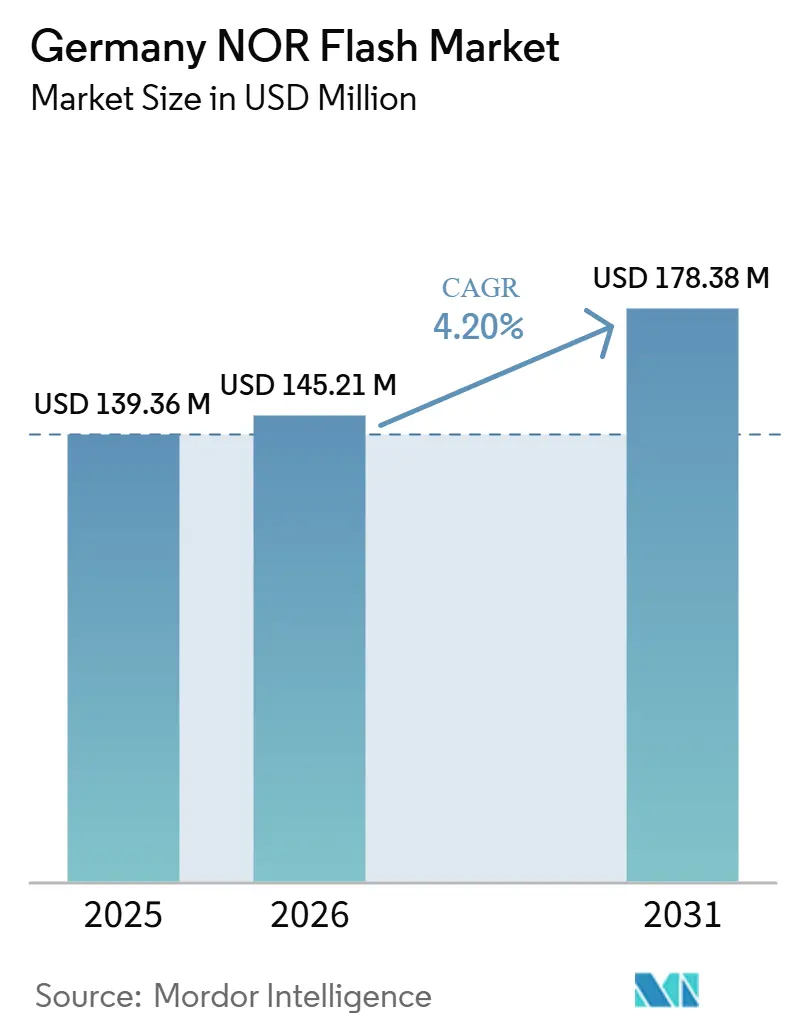

Die Größe des Deutschland NOR Flash Marktes wird voraussichtlich von 139,36 Millionen USD im Jahr 2025 auf 145,21 Millionen USD im Jahr 2026 steigen und bis 2031 178,38 Millionen USD erreichen, mit einem CAGR von 4,20 % über den Zeitraum 2026–2031. In Bezug auf das Liefervolumen wurde der Markt im Jahr 2025 auf 642,17 Millionen Einheiten bewertet und soll von 680,46 Millionen Einheiten im Jahr 2026 auf 855 Millionen Einheiten bis 2031 wachsen, mit einem CAGR von 4,67 % während des Prognosezeitraums (2026–2031). Der deutsche NOR Flash Speichermarkt wird stärker durch Automobilelektronik, industrielle Automatisierung und die Nachfrage nach sicherheitskritischer Firmware als durch hochvolumige Lieferungen von Unterhaltungselektronik angetrieben. Die Nachfrage bleibt an lange Produktqualifizierungszyklen, strenge Zuverlässigkeitsanforderungen und den Bedarf an sicherem Booten sowie schneller Codeausführung in vernetzten Systemen gebunden. Die politische Unterstützung für inländische Halbleiterfähigkeiten macht auch lokale Fertigungs- und Designpräsenz bei der Lieferantenauswahl zunehmend wichtiger. Die Wettbewerbspositionierung hängt daher nicht nur von Dichte und Preisgestaltung ab, sondern auch vom Qualifizierungsstatus, Langzeitverpflichtungen und der Fähigkeit, deutsche OEM- und Tier-1-Designprogramme zu unterstützen. Die stärksten Chancen verbleiben im Bereich der automobilen Domänensteuerung, industrieller Edge-Geräte und spezialisierter hochwertiger Anwendungsfälle, bei denen Leistung, Zertifizierung und Versorgungssicherheit wichtiger sind als kostengünstigster Speicher.

Wichtigste Erkenntnisse des Berichts

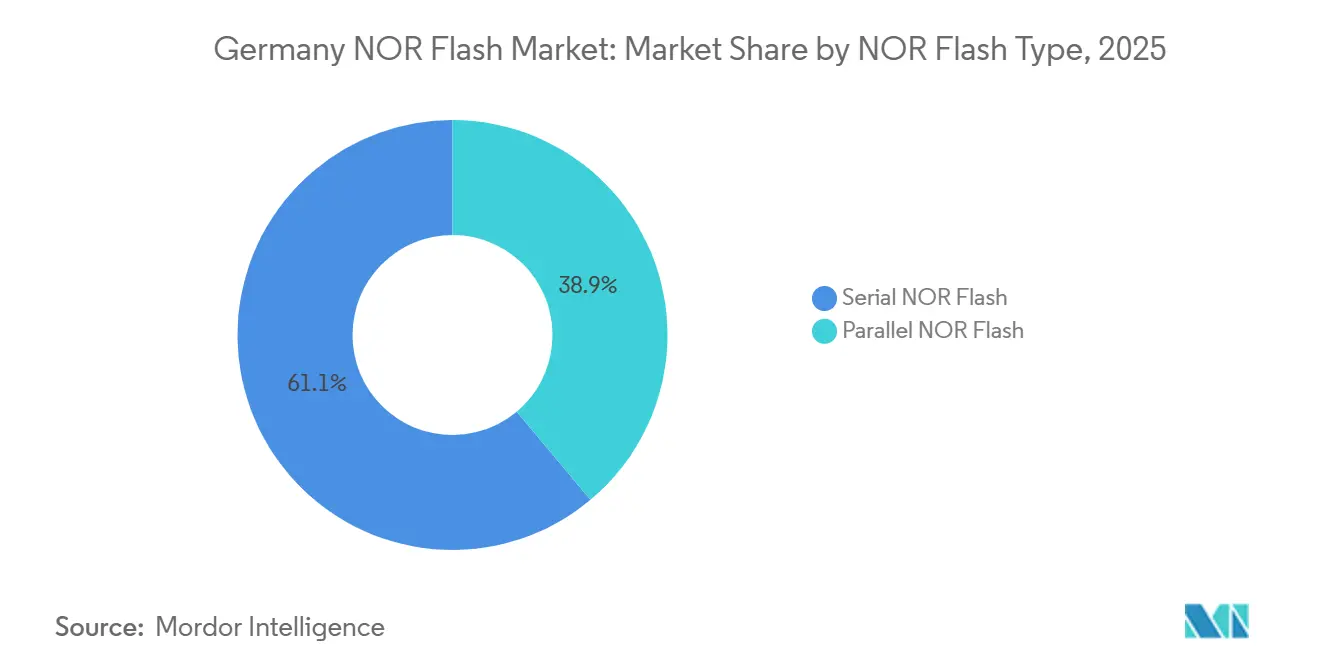

- Nach NOR Flash Typ führte serielles NOR Flash mit einem Umsatzanteil von 61,1 % am deutschen NOR Flash Markt im Jahr 2025, während serielles NOR Flash bis 2031 voraussichtlich mit einem CAGR von 5,2 % wachsen wird.

- Nach Schnittstelle hielt Quad SPI den größten Umsatzanteil von 50,4 % am deutschen NOR Flash Markt im Jahr 2025, während Oktal und xSPI den höchsten prognostizierten CAGR von 5,6 % bis 2031 verzeichneten.

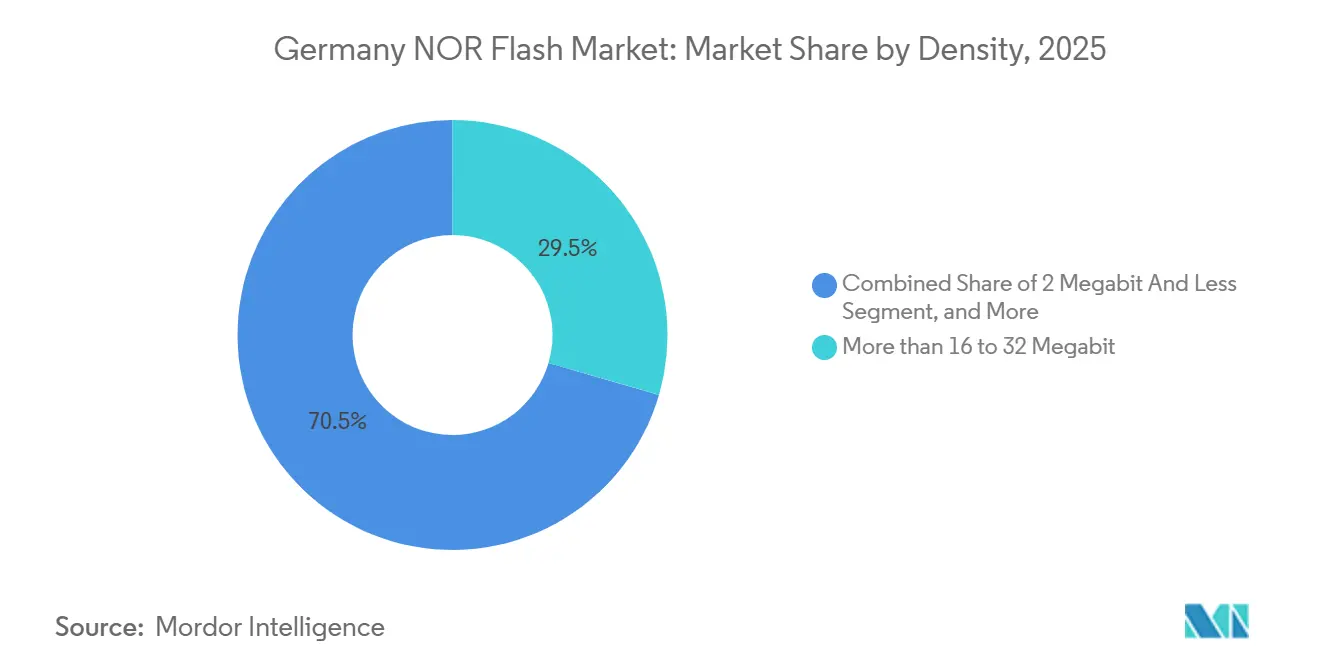

- Nach Dichte erfasste die 32-Mb-Stufe einen Umsatzanteil von 29,5 % am deutschen NOR Flash Markt im Jahr 2025, während die 128-Mb-Stufe bis 2031 voraussichtlich mit einem CAGR von 5,7 % expandieren wird.

- Nach Spannung hielt die 1,8-V-Klasse einen Anteil von 46,6 % am deutschen NOR Flash Markt im Jahr 2025, während die 1,2-V-Klasse bis 2031 voraussichtlich mit einem CAGR von 5,1 % wachsen wird.

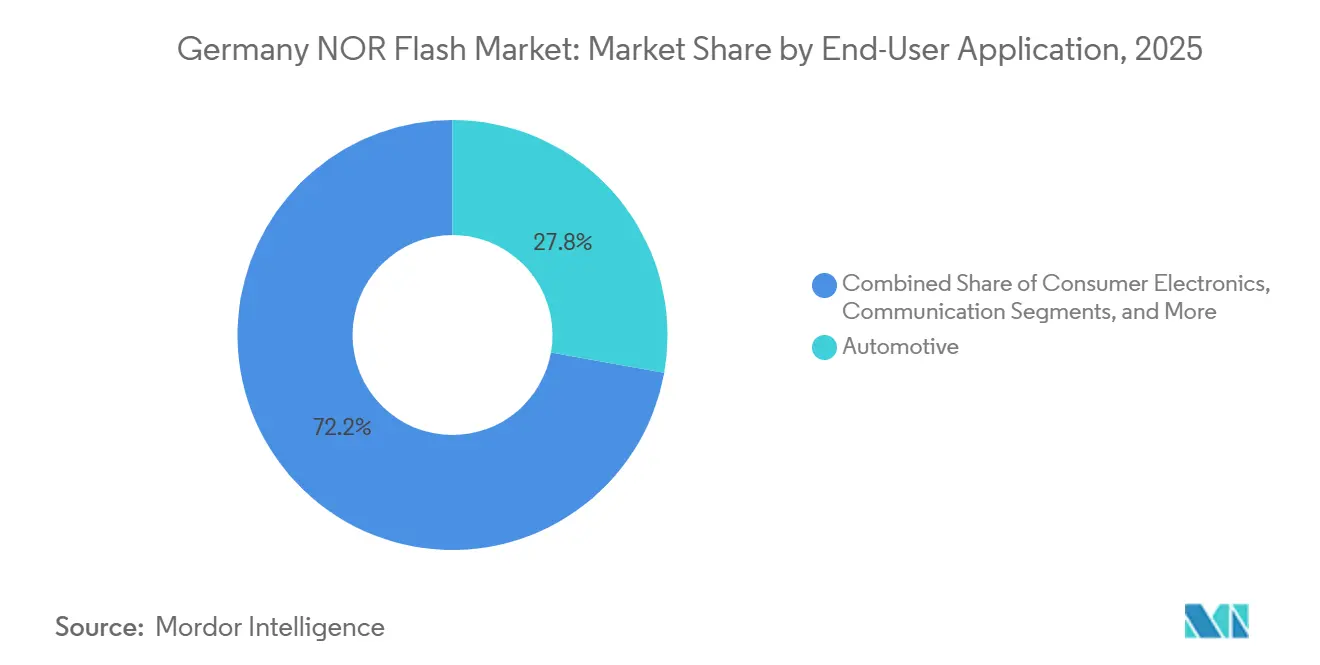

- Nach Endanwendung entfiel auf den Automobilbereich ein Anteil von 27,8 % am deutschen NOR Flash Markt im Jahr 2025, der auch den höchsten prognostizierten CAGR von 6,2 % bis 2031 verzeichnete.

- Nach Prozesstechnologieknoten entfielen auf 55 nm 39,7 % des Anteils am deutschen NOR Flash Markt im Jahr 2025, während 28 nm und darunter bis 2031 voraussichtlich mit einem CAGR von 5,9 % voranschreiten wird.

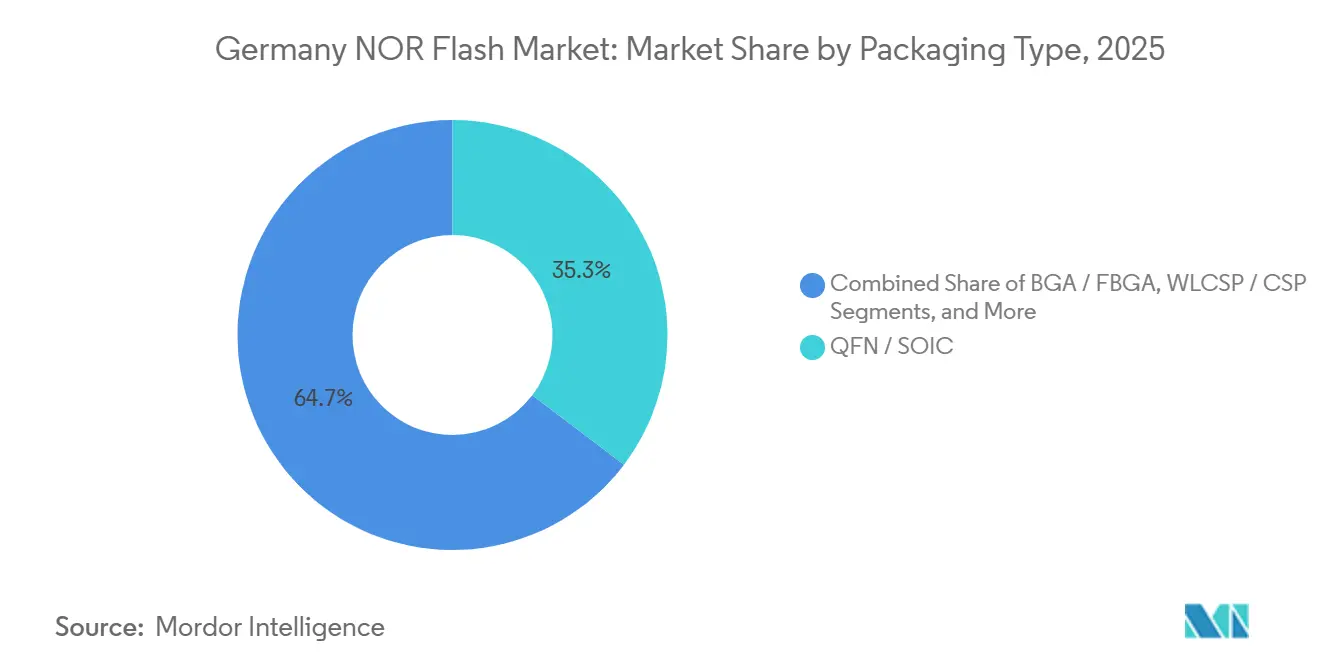

- Nach Verpackungstyp hielt QFN/SOIC den größten Anteil von 35,3 % am deutschen NOR Flash Markt im Jahr 2025, während WLCSP/CSP bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland NOR Flash Markttrends und Erkenntnisse

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Firmwareintensive ADAS und Domänensteuerungen Beschleunigung der Nachfrage nach automobilgerechtem NOR | +1.5% | Deutschland, konzentriert in den Automobilkorridoren Bayerns, Baden-Württembergs und Niedersachsens | Mittelfristig (2–4 Jahre) |

| Quad und Oktal SPI Einführung für schnell startende IoT Edge Geräte in deutschen Fertigungszentren | +0.8% | Deutschland, konzentriert in den Fertigungsclustern Nordrhein-Westfalens, Baden-Württembergs und Bayerns | Kurzfristig (≤ 2 Jahre) |

| Konstellationsskalige LEO-Satelliten mit Bedarf an strahlungsgehärteten NOR Flash Geräten | +0.5% | Deutschland, mit Ausstrahlungseffekten auf die breitere europäische Raumfahrt- Industrielieferanten | Langfristig (≥ 4 Jahre) |

| Bundesregierung Mikroelektronik Förderung treibt 55-nm- und 40-nm-Inlandsproduktion für NOR-Eigenversorgung voran | +0.4% | Deutschland, konzentriert in den Halbleiterclustern Dresden, München und Regensburg | Langfristig (≥ 4 Jahre) |

| Secure Boot und OTA-Update-Mandate in Industrie 4.0 Fabriken | +0.3% | Deutschland, mit frühen Gewinnen in den Industriezonen Stuttgart, München und Hamburg | Kurzfristig (≤ 2 Jahre) |

| Energiesparendes 1,8-V-Serielles NOR ermöglicht tragbare und Point-of-Care-Gesundheitselektronik | +0.2% | Deutschland, mit DACH-Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Firmwareintensive ADAS und Domänensteuerungen beschleunigen die Nachfrage nach automobilgerechtem NOR

Die OEM- und Tier-1-Basis Deutschlands wechselt von verteilten elektronischen Steuergeräten zu Domänen- und Zonenarchitekturansätzen, und dieser Wandel erhöht die Menge an externem Codespeicher, der auf jeder Fahrzeugplattform verwendet wird. Der deutsche NOR Flash Speichermarkt profitiert von diesem Übergang, da schnelles Booten, Execute-in-Place-Betrieb und zuverlässige Firmwarespeicherung für sicherheitskritische Automobilsysteme zentral bleiben. Infineon positioniert sein Automobil-Speicherportfolio direkt in ADAS- und autonome Domänensteuerungsdesigns, bei denen ein schneller Start und zuverlässiger Firmwarezugriff vor der breiteren Systeminitialisierung erforderlich sind.[1]Infineon Technologies AG, "Domänensteuerung für ADAS und autonomes Fahren," Infineon Technologies AG, infineon.com Dieses Designmuster verengt den Pool qualifizierter Lieferanten und hilft zertifizierten Anbietern, die Preisgestaltung zu verteidigen, selbst wenn sich die breiteren Speicherpreise abschwächen. Da deutsche Fahrzeugarchitekturen Rechenfunktionen konsolidieren, steigt die Firmware-Dichte in jedem Steuergerät weiter an, was eine strukturell festere Nachfragebasis für automobilgerechte NOR-Bauteile unterstützt.

Quad und Oktal SPI Einführung für schnell startende IoT Edge Geräte in deutschen Fertigungszentren

Die Fabrikautomatisierungsbasis Deutschlands übernimmt schnellere serielle Schnittstellen, da Startverzögerungen sich direkt in Produktionsunterbrechungen in Sensornetzwerken, Gateways und programmierbaren Steuerungen übersetzen. Der deutsche NOR Flash Speichermarkt profitiert von diesem Wandel, da Standard-SPI- und Dual-I/O-Geräte in industriellen Edge-Geräten zugunsten von Quad SPI und Oktal-Lösungen mit höherer Bandbreite weichen. Winbonds W35T Oktal NOR unterstützt einen kontinuierlichen Lesedurchsatz von 400 MB/s bei 200 MHz DDR und ist für industrielle Fabrikautomatisierung und IoT-Systeme positioniert, die ein sofortiges Einschaltverhalten benötigen.[2]Winbond Electronics Corporation, "W35T Oktal NOR Flash Produktkurzübersicht," Winbond Electronics Corporation, winbond.com GigaDevice trieb diesen Übergang auch mit seiner GD25NX xSPI-Linie voran, die einen 1,8-V-Kern und ein 1,2-V-I/O-Design kombinierte, um die externen Stromversorgungsanforderungen in eingeschränkten Edge-Knoten zu reduzieren. Da deutsche Maschinenbauer auf redundante Bootkode-Speicherung und geringeres Ausfallrisiko drängen, entwickelt sich die Oktal- und xSPI-Einführung von einem Nischen-Upgrade zu einer praktischen Systemanforderung.

Konstellationsskalige LEO-Satelliten mit Bedarf an strahlungsgehärteten NOR Flash Geräten

Deutschlands wachsende Rolle in europäischen Raumfahrtprogrammen fügt eine kleinvolumige, aber hochwertige Nachfragequelle für speziellen nichtflüchtigen Speicher hinzu. Der deutsche NOR Flash Speichermarkt profitiert davon, da strahlungstoleranter Bootspeicher und FPGA-Konfigurationsspeicher in Satellitenplattformen benötigt werden, wo die Fehlertoleranz begrenzt ist. Infineon hob ein strahlungstolerantes Speicherportfolio für Missionen in niedrigen Erdumlaufbahnen hervor und stärkte damit Deutschlands Stellung in der Lieferkette für raumfahrtgerechte Speicherprodukte. Micron brachte 2025 ebenfalls ein raumfahrtqualifiziertes Portfolio auf den Markt, was zeigt, dass diese Nische groß genug ist, um breitere Lieferanteninvestitionen anzuziehen, anstatt ein Ein-Anbieter-Segment des Speichergeschäfts zu bleiben.[3]Micron Technology, Inc., "Micron bringt raumfahrtqualifiziertes Portfolio zur Unterstützung missionskritischer Daten für Luft- und Raumfahrtinnovation auf den Markt," Nasdaq Pressemitteilung, nasdaq.com Die Expansion von LEO-Konstellationen fügt daher inkrementelle Nachfrage hinzu, die das Wachstum in der Automobil- und Industriebranche ergänzt, anstatt damit zu konkurrieren.

Bundesregierung Mikroelektronik Förderung treibt 55-nm- und 40-nm-Inlandsproduktion für NOR-Eigenversorgung voran

Die Bundespolitik gibt der inländischen Halbleiterfähigkeit nun eine stärkere operative Rolle bei der Lieferantenpositionierung und Investitionsplanung. Der deutsche NOR Flash Speichermarkt dürfte davon profitieren, da die Mikroelektronik-Strategie der deutschen Bundesregierung darauf abzielt, die Designfähigkeit zu erweitern, den Labor-zu-Fabrik-Transfer zu beschleunigen und die Investitionsunterstützung in der gesamten Halbleiterkette zu verbessern.[4]Bundesministerium für Forschung, Technologie und Raumfahrt, "Weichenstellung Für Deutschlands Technologische Zukunft - Bundeskabinett Beschließt Mikroelektronik-Strategie," BMFTR, bmftr.bund.de Deutschland verpflichtete sich außerdem zu einem Mindestbetrag von 18 Milliarden EUR, was unter Verwendung des IRS-Durchschnittskurses 2025 20,3 Milliarden USD entspricht, im Rahmen der Hightech Agenda Deutschland bis 2029, um die Mikroelektronikposition des Landes zu stärken. Die Genehmigung der Dresdner Erweiterung von Infineon durch die Europäische Kommission verlieh dem Vorhaben weiteres Gewicht, mit einer geplanten Kapazitätserweiterung von 3,4 Milliarden EUR (3,8 Milliarden USD) und 920 Millionen EUR (1 Milliarde USD) an staatlichen Subventionen, die an automobilrelevante Knotenkapazität geknüpft sind.[5]Bundesministerium für Wirtschaft und Energie, "Europäische Kommission Genehmigt Weiteres Deutsches Chips-Act-Projekt: Infineon Baut Seine Chip-Produktion In Dresden Aus," BMWE, bundeswirtschaftsministerium.de Dieser politische Rahmen unterstützt Lieferanten mit deutschen Fertigungs-, Ingenieur- und Kundensupport-Präsenzen und reduziert damit das wahrgenommene Risiko, das mit reinen Offshore-Beschaffungsmodellen verbunden ist.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostenaufschlag gegenüber NAND über 256 Mb begrenzt die Einführung bei Verbrauchern mit hoher Dichte | -0.8% | Deutschland konzentriert sich auf Unterhaltungselektronik- und Kommunikationssegmente, mit breiterem europäischen Ausstrahlungseffekt | Kurzfristig (≤ 2 Jahre) |

| Skalierungsobergrenzen jenseits von 45 nm lenken deutsche OEM- Roadmaps in Richtung MRAM- und ReRAM-Substitute | -0.5% | Deutschland, konzentriert in automobilen und industriellen Tier-1- Designzentren in München, Stuttgart und Hamburg | Langfristig (≥ 4 Jahre) |

| Foundry-Konzentration in Taiwan setzt die Lieferkette deutschen Tier-1-Unternehmen gegenüber Störungsrisiken aus | -0.3% | Deutschlands Automobillieferkette, mit breiterem DACH- und europäischem Industrieexposure | Mittelfristig (2–4 Jahre) |

| ASP-Kompression durch expandierende chinesische Kapazität beeinträchtigt Lieferantenmargen in Europa | -0.2% | Deutschland konzentriert sich auf Verbraucher- und Niedrigdichte- Kommunikationssegmente durch Kanalpreisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach NOR Flash Typ: Serielle NOR-Architektur baut ihren Vorsprung gegenüber parallelem Flash aus

Serielles NOR Flash hielt 2025 einen Umsatzanteil von 61,1 % und dieser Vorsprung zeigt, wie stark deutsche OEMs Speicher mit geringer Pinanzahl für kompakte Steuergeräte und industrielle Edge-Designs bevorzugen. Im deutschen NOR Flash Speichermarkt wird serielles NOR Flash bis 2031 ebenfalls mit einem CAGR von 5,2 % wachsen, was es vor dem Gesamtmarktwachstum hält. Diese Stärke resultiert aus der Kompatibilität mit kleineren Platinendesigns, geringerem Stromverbrauch und einfacherer Integration in Automobil- und industrielle Steuermodule. Paralleles NOR Flash ist in älteren Telekommunikations- und Industriesystemen, die auf parallelen Bus-MCU-Architekturen aufgebaut wurden und während langer Betriebszeiten selten neu gestaltet werden, weiterhin relevant.

Die deutsche NOR Flash Speicherindustrie wird weiterhin von Ersatzzyklen der installierten Basis beeinflusst, was dazu beiträgt, die parallele Nachfrage in Legacy-Geräten aufrechtzuerhalten, selbst wenn neue Programme anderswo hingehen. Winbond und GigaDevice haben beide die serielle Kategorie durch Oktal- und xSPI-Varianten vorangetrieben, die die Lesebandbreite erhöhen, ohne den grundlegenden seriellen Architekturpfad zu ändern. Diese interne Migration von Standard-Seriellschnittstellen zu schnelleren Seriellschnittstellen verleiht seriellem NOR eine zusätzliche Dynamikschicht über seine installierte Basis hinaus. Es bedeutet auch, dass Lieferanten die Knotenkapazität sorgfältig verwalten müssen, da dieselben reifen Prozessknoten zunehmend für andere Automobil- und Leistungshalbleiterprodukte verwendet werden.

Nach Schnittstelle: Quad SPI Dominanz geht in den Übergang über, da Oktal und xSPI an Dynamik gewinnen

Quad SPI machte 2025 50,4 % des Schnittstellenumsatzes aus und spiegelt seine breite Kompatibilität mit den MCU- und SoC-Familien wider, die von deutschen Tier-1-Lieferanten weit verbreitet eingesetzt werden. Das schnellste Schnittstellenwachstum kommt von Oktal und xSPI, die bis 2031 voraussichtlich mit einem CAGR von 5,6 % wachsen werden, da der Bandbreitenbedarf der Steuerungen weiter steigt. Im deutschen NOR Flash Speichermarkt ist diese Veränderung an Fahrzeugsteuerungen mit mehreren Domänen und industrielle Edge-Geräte geknüpft, die schnelleres Codeladen ohne eine vollständige Speicherarchitekturänderung benötigen. Die JEDEC xSPI-Konformität reduziert auch das Migrationsrisiko, indem sie Lieferanten und OEMs hilft, mit einem vertrauten Entwicklungspfad zu 8-Leitungs-Geräten überzugehen.

Die deutsche NOR Flash Speicherindustrie verschiebt sich daher innerhalb der seriellen Kategorie, anstatt sie aufzugeben. Infineons SEMPER X1 LPDDR Flash zeigt, wie weit dieser Weg gehen kann, mit einer Bandbreite, die für Fahrzeugarchitekturen der nächsten Generation mit softwaredefinierter Funktion ausgelegt ist, die schnellen Datenzugriff und minimale Ausfallzeiten erfordern. Macronix hat sich ebenfalls durch seine xSPI-orientierte Speicherfamilie und Automobil-Sicherheitspositionierung in diese Richtung ausgerichtet, was eine breite Lieferantenübereinstimmung über den Schnittstellenfahrplan hinweist. Das praktische Ergebnis ist, dass Quad SPI der aktuelle Volumenstandard bleibt, während Oktal und xSPI zunehmend definieren, wohin neue Designgewinne gehen.

Nach Dichte: 32 Mb führt heute, aber 128 Mb übertrifft in der Dynamik

Die 16-32-Megabit-Stufe machte 2025 29,5 % des Umsatzes aus und ist damit die größte Dichteklasse im deutschen NOR Flash Speichermarkt. Diese Position spiegelt ihre Eignung für Karosseriesteuermodule, Antriebsstrangsteuerungen und industrielle Edge-Gateways wider, wo Firmware-Images noch komfortabel in diesem Bereich liegen. Die 128-Megabit-Stufe wird bis 2031 voraussichtlich mit einem CAGR von 5,7 % wachsen, da Domänensteuerungen, digitale Cockpitsysteme und leistungsfähigere Fabrik-Gateways Softwarelasten kombinieren, die einst auf separate Module verteilt waren. Diese Dichteverlagerung folgt dem breiteren Anstieg des Codevolumens, der sicheren Update-Bereitstellung und funktionsreicher eingebetteter Systeme.

Die 256-Megabit- und darüber liegenden Kategorien gewinnen auch in Systemen an Bedeutung, bei denen Execute-in-Place-Leistung und Zertifizierungsstandards wichtiger sind als reine Kosteneffizienz. Niedrigere Dichtestufen bedienen weiterhin langlebige industrielle Instrumente und einfachere IoT-Endpunkte, was sie kommerziell relevant macht, auch wenn das Wachstum bescheiden ist. Der deutsche NOR Flash Speichermarkt für die 32-Megabit-Stufe bleibt wichtig, da er einen großen Anteil der aktuellen Automobil- und Industrieproduktionsprogramme ausmacht. Gleichzeitig werden größere Dichten praktischer, da vernetzte Geräte mehr Platz für sichere Firmware-Images, Update-Bereitstellung und längere Softwaresupport-Fenster benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: 1,8-V-Klasse führt, aber 1,2-V-Klasse ist die am schnellsten wachsende Grenze

Die 1,8-V-Klasse hielt 2025 einen Anteil von 46,6 % und hat damit die größte Position innerhalb der Spannungssegmentierung im deutschen NOR Flash Speichermarkt. Dieser Vorsprung spiegelt ihre starke Eignung für energiesparende Automobil-, IoT- und eingebettete Steuerungsdesigns wider, bei denen zuverlässige serielle NOR-Leistung wichtig ist, aber die Leistungsbudgets der Platinen eng bleiben. Breitspannungsteile bedienen weiterhin gemischte Schienenbordumgebungen, und 3-V-Geräte behalten ihren Platz in etablierten Industriesystemen mit älteren Leistungsarchitekturen. Das schnellste Wachstum kommt von der 1,2-V-Klasse, die bis 2031 voraussichtlich mit einem CAGR von 5,1 % expandieren wird, da Designer den Stromverbrauch reduzieren und zusätzliche Spannungsversorgungsschaltkreise entfernen.

GigaDevice unterstrich diese Richtung auf der Embedded World 2026, indem es seine GD25UF-Familie von 8 Mb auf 256 Mb erweiterte und damit den adressierbaren Satz von Niederspannungsspeicheranwendungen verbreiterte. Das Unternehmen hatte 2025 dieselbe Designlogik bereits mit Doppelstromversorgung-SPI-NOR für 1,2-V-SoC-Umgebungen gezeigt. Das ist wichtig für medizinische Wearables und Point-of-Care-Geräte, bei denen Akkulaufzeit, Platinenabmessungen und Komponentenanzahl die Produktleistung direkt beeinflussen. Da mehr vernetzte Medizin- und Edge-Geräte auf Niederspannungslogik umsteigen, wird 1,2-V-NOR zu einer praktischeren Option als einer engen Spezialwahl.

Nach Endanwendung: Automobil dominiert den Wert und führt das Wachstum an

Der Automobilbereich machte 2025 27,8 % des Umsatzes aus und ist das am schnellsten wachsende Endanwendungssegment mit einem CAGR von 6,2 % bis 2031. Das bedeutet, dass der Automobilbereich im deutschen NOR Flash Speichermarkt aktuelle Größe und zukünftige Dynamik kombiniert, was ungewöhnlich ist und die Softwareexpansion in modernen Fahrzeugen widerspiegelt. Deutsche Tier-1-Lieferanten benötigen Speicherbauteile, die Automobilqualifizierung, lange Datenspeicherung, Ausdauer und funktionale Sicherheitsanforderungen erfüllen und gleichzeitig eine hohe Markteintrittsbarriere aufrechterhalten. Industrie ist die zweitgrößte Nachfragebasis, unterstützt durch SPS, Gateways, Robotik und sichere vernetzte Geräte in Fertigungsclustern.

Gesundheitselektronik bleibt in absoluten Zahlen kleiner, wird aber zunehmend strategisch wichtiger, da kompakte vernetzte Geräte Niederspannungs-Firmwarespeicher mit zuverlässigem Startverhalten benötigen. Andere Endanwendungen, einschließlich Verteidigung, Netzwerkinfrastruktur und Raumfahrtsysteme, haben geringere Volumina, aber höhere Verkaufspreise aufgrund verlängerter Lebenszyklen und spezialisierter Leistungsanforderungen. Der Marktanteil des deutschen NOR Flash Speichermarktes, der 2025 mit 27,8 % auf den Automobilbereich entfiel, zeigt, wie zentral Fahrzeugelektronik für die Gesamtnachfrage geworden ist. Infineons Domänensteuerungspositionierung und Winbonds industrielle und automobile Speicherangebote spiegeln beide wider, wie Lieferanten ihre Produkt-Roadmaps auf diese höherwertigen eingebetteten Anwendungen ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozesstechnologieknoten: 55 nm verankert das Automobilvolumen, während sub-28 nm die Wachstumsgrenze definiert

Der 55-nm-Knoten machte 2025 39,7 % des Prozesstechnologieumsatzes aus und hat damit die größte Position im deutschen NOR Flash Speichermarkt. Sein Vorsprung spiegelt die Reife dieses Knotens für die Automobilqualifizierung wider, bei der bewährte Zuverlässigkeit oft wichtiger ist als aggressives Skalieren. Gleichzeitig wird 28 nm und darunter bis 2031 voraussichtlich mit einem CAGR von 5,9 % wachsen, da Europa mehr fortschrittliche Spezialprozesskapazitäten aufbaut und fortschrittliche eingebettete Speicheroptionen praktischer werden. Ältere Knoten wie 65 nm und 90 nm sind weiterhin in Kommunikationsinfrastruktur, Verteidigungssystemen und langlebigen Industriedesigns relevant, wo Requalifizierungskosten hoch bleiben.

Das Segment ist daher zwischen einer dauerhaften Reifknoten-Basis und einer kleineren, aber schnelleren fortschrittlichen Knotengrenze aufgeteilt. Deutschlands politischer Vorstoß für stärkere Halbleiterfähigkeiten unterstützt beide Enden dieser Struktur, indem lokale Fertigung und F&E-Programme gefördert werden. Infineons und TSMCs Arbeit an fortschrittlichem eingebettetem RRAM zeigt, warum die Speicherskalierung unter 45 nm selektiver und abhängiger von proprietären Technologiepfaden wird. Das lässt 55 nm in der aktuellen Automobilproduktion gut verankert, auch wenn fortschrittliche Knoten für zukünftige Plattformen strategisch an Bedeutung gewinnen.

Nach Verpackungstyp: QFN/SOIC führt, WLCSP/CSP ist das am schnellsten wachsende Format

QFN/SOIC hielt 2025 den größten Verpackungsanteil von 35,3 % und zeigt, dass thermische Robustheit, Montagevertrautheit und Nacharbeitbarkeit in der Automobil- und Industrieelektronik weiterhin wichtig sind. Im deutschen NOR Flash Speichermarkt ist WLCSP/CSP das am schnellsten wachsende Verpackungsformat mit einem CAGR von 5,8 % bis 2031, angetrieben durch Miniaturisierung als Designregel in Wearables, Sensormodulen und kompakter Automobilelektronik. BGA/FBGA gewinnt auch in Systemen mit höherer Dichte an Boden, bei denen Pinanzahl und Signalintegrität wichtiger sind. Andere Legacy-Verpackungstypen verlieren weiterhin an Relevanz, da serielle Schnittstellen die Leitungsanzahl reduzieren und neue Layouts kleinere Formfaktoren priorisieren.

Infineons SEMPER Nano-Familie veranschaulicht, warum Wafer-Level-Packaging in Designs mit kleinem Formfaktor zunehmend wichtig wird, insbesondere wenn sowohl Niederspannung als auch enge Platinenfläche erforderlich sind. Verpackungsentscheidungen werden auch durch EU-Material- und Konformitätsanforderungen geprägt, die bleifreie Kompatibilität zur Grundvoraussetzung für den kommerziellen Einsatz machen. Der deutsche NOR Flash Speichermarkt bleibt mit angebundenen QFN/SOIC-Größen erheblich, aufgrund seiner breiten industriellen und automobilen installierten Basis. Dennoch ist WLCSP/CSP zunehmend dort, wo neue Programme für kompakte Geräte gewonnen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der deutsche NOR Flash Speichermarkt wurde 2025 auf 139,4 Millionen USD bewertet und soll bis 2031 bei einem CAGR von 4,2 % 178,4 Millionen USD erreichen. Dieses Einzelländerprofil wird von Automobilelektronik und industrieller Automatisierung verankert, die zusammen einen Nachfragemix schaffen, der Zuverlässigkeit, lange Produktlebensdauer und Firmware-Integrität begünstigt. Deutschlands Automobilexportbasis blieb 2024 mit 258 Milliarden EUR, was 291,5 Milliarden USD entspricht, groß, was dazu beiträgt, ein anspruchsvolles inländisches Ökosystem für AEC-Q100-qualifizierte Speicherbauteile aufrechtzuerhalten. Die Konzentration großer Ingenieur- und Fertigungszentren in Bayern, Baden-Württemberg, Niedersachsen und anderen Industrieregionen verkürzt auch den Weg vom Designgewinn zur breiteren Plattformeinführung. Der Marktanteil des deutschen NOR Flash Speichermarktes, der an Automobil- und Industrieprogramme gebunden ist, wird daher sowohl durch die Größe der inländischen Gerätebasis als auch durch die Dichte der lokalen Ingenieuraktivitäten unterstützt.

Industrielle Automatisierung gibt dem Markt eine zweite dauerhafte Säule jenseits der Fahrzeugproduktion. Die Dokumentation der Siemens SIMATIC IOT2050-Plattform zeigt die Verwendung der OSPI-Bootarchitektur, was bestätigt, dass serielle NOR-Schnittstellen mit höherer Bandbreite bereits in deutschen Industriegeräten vorhanden sind. Das Fraunhofer IMS hat auch die Arbeit an sicherem Schlüsselspeicher und physisch unklonbarer Funktionstechnologie für Industrie 4.0-Elektronik fortgesetzt, was mit dem breiteren Wandel hin zu hardwarebasierter Sicherheit in vernetzten Fabrikgeräten übereinstimmt. Diese Faktoren halten die Nachfrage stabil, selbst wenn die Ausgaben für kurzzyklige Elektronik nachlassen.

Deutschland hat auch eine kleinere, aber wichtige Rolle in der raumfahrtbezogenen Elektronik und bei Bemühungen zur Halbleitersouveränität. Der Bundesvorstoß hinter IPCEI Fortschrittliche Halbleitertechnologien stärkt den lokalen Fall für fortschrittliche Halbleiter-F&E und -Fertigung und unterstützt damit eine widerstandsfähigere Versorgungsbasis für Speicher in strategischen Anwendungen. Gleichzeitig hält Deutschlands Abhängigkeit von importierten Halbleitern aus Taiwan die Lieferkettenresilienz auf den Beschaffungsagenden hoch, weshalb Dual-Sourcing und europäische Fertigung bei Beschaffungsentscheidungen mehr Gewicht erhalten. Diese Kombination aus starker eingebetteter Nachfrage und zunehmendem Fokus auf Versorgungssicherheit unterstützt weiterhin den lokalen Ausblick.

Wettbewerbslandschaft

Der deutsche NOR Flash Speichermarkt zeigt eine moderate Konzentration, wobei Infineon durch lokale Fertigung, Automobilkundenbeziehungen und ein auf sicherheitskritische Codespeicherung ausgerichtetes Portfolio die stärkste inländische strategische Position hält. Winbond bleibt ein wichtiger Wettbewerber in mitteldichten Automobil- und Industriesockeln, wo Preisgestaltung, Langzeitverpflichtungen und qualifizierte Produktverfügbarkeit dazu beitragen, relevant zu bleiben. Macronix konkurriert durch Produktbreite und Automobil-Sicherheitspositionierung, während GigaDevice besonders aktiv bei Produkteinführungen im Zusammenhang mit Niederspannungs- und xSPI-Anwendungsfällen war. Integrated Silicon Solution Inc. bleibt ebenfalls Teil des aktiven Lieferantensatzes in industriellen und Kommunikationsanwendungen. Am unteren Dichteende üben chinesische Lieferanten wie GigaDevice, Puya und Zbit Preisdruck auf europäische Kanäle aus, obwohl das hochdichte Automobilsegment weitaus selektiver bleibt.

Mehrere strategische Schritte in den Jahren 2025 und 2026 zeigen, wie Anbieter versuchen, ihre Position im deutschen NOR Flash Speichermarkt zu erweitern. Macronix erweiterte seine MXSMIO-Speicherfamilie im Januar 2026 um ISO 26262 ASIL-D-Unterstützung, was seine Fähigkeit verbesserte, um Automobil-Designgewinne zu konkurrieren, die zuvor eher etablierten sicherheitsqualifizierten Lieferanten zugutekamen. GigaDevice erweiterte seine Niederspannungs-Roadmap sowohl 2025 als auch 2026, zunächst mit Doppelstromversorgung-SPI-NOR und dann mit einem breiteren 1,2-V-Dichtebereich für KI-, Wearable- und Edge-Anwendungen. Winbond differenzierte sich auch durch sicheres Flash, indem es Post-Quanten-Kryptographie in seine TrustME-Linie für Codespeicheranwendungen integrierte. Diese Schritte zeigen, dass Differenzierung nun rund um Sicherheit, Schutz, Energieeffizienz und Schnittstellengeschwindigkeit aufgebaut wird, anstatt ausschließlich um Dichte.

Der wettbewerbliche Weißraum bleibt am stärksten bei hochdichten automobilgerechten, raumfahrtgerechten und sicherheitsverbesserten NOR-Produkten, bei denen Qualifizierung und Vertrauen wichtiger sind als günstige, hochvolumige Versorgung. Infineons Produktpositionierung im Automobil-Domänen-, Steuerungs- und Hochbandbreiten-Flash-Bereich hält es nahe am Zentrum dieser Premium-Designzyklen. Kleinere Lieferanten wie Alliance Memory, AMIC Technology und Etron Technology bedienen weiterhin langzeitempfindliche Ersatznachfrage in älteren Industrie- und Verteidigungssystemen. Das lässt den Markt über breite eingebettete Anwendungen hinweg wettbewerbsfähig, aber konzentrierter dort, wo Qualifizierung, Sicherheit und sicherer Lebenszyklusunterstützung schwerer zu replizieren sind.

Marktführer im Deutschland NOR Flash Bereich

-

Winbond Electronics Corporation

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

-

Infineon Technologies AG

-

Micron Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GigaDevice gab auf der Embedded World 2026 in Nürnberg, Deutschland, die Erweiterung seiner GD25UF-Serie 1,2-V-Ultraniedrigenergie-SPI-NOR-Flash auf einen vollständigen Dichtebereich von 8 Mb bis 256 Mb bekannt. Die Erweiterung zielt auf KI-Computing, tragbare medizinische Geräte und Edge-KI-Plattformen ab, und die Geräte gingen sofort in die Massenproduktion.

- Januar 2026: Macronix erweiterte seine MXSMIO-Flash-Speicherfamilie um die ISO 26262 ASIL-D-Zertifizierung für Automobilanwendungen. Die OctaFlash MX25/6 und QSPI MX25/66/U/L_G-Serien sind in der Produktion verfügbar und ermöglichen es Macronix, um Automobil-Designgewinne in Deutschland zu konkurrieren, die zuvor von Infineons SEMPER-Familie dominiert wurden.

- November 2025: GigaDevice brachte die GD25NX-Serie xSPI-NOR-Flash mit einem 1,8-V-Kern und 1,2-V-I/O-Design in 64-Mb- und 128-Mb-Dichten auf den Markt. Die Doppelspannungsarchitektur eliminiert den Bedarf an externer Boost-Schaltung für 1,2-V-SoC-Anwendungen und reduziert den Systemstromverbrauch und die Stücklistenkosten in IoT- und Wearable-Designs.

- Oktober 2025: Das deutsche Bundeskabinett verabschiedete die Mikroelektronik-Strategie und legte damit einen nationalen Fahrplan für Halbleiter-F&E, Fachkräfteentwicklung und Fertigungsinvestitionen fest. Das Bundesministerium für Forschung, Technologie und Raumfahrt verpflichtete sich zu einem Mindestbetrag von 18 Milliarden EUR (20,3 Milliarden USD) im Rahmen der Hightech Agenda Deutschland und startete ein nationales Chip-Design-Kompetenzzentrum zur Beschleunigung von „Labor-zu-Fabrik”-Übergängen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen NOR-Flash-Speichermarkt als den fakturierten Wert neu hergestellter serieller und paralleler NOR-Chips, die an inländische OEM-, ODM- und Distributionskanäle in den Bereichen Automotive, Industrie, Consumer, Kommunikation und andere Endanwendungen geliefert werden. Die Werte sind in konstanten 2024 USD ausgedrückt.

Ausschluss vom Geltungsbereich: Ausgeschlossen sind NOR-Blöcke, die in System-on-Chips oder Evaluierungsplatinen eingebettet sind, sowie alle überholten oder auf dem Graumarkt angebotenen Produkte.

Überblick über die Segmentierung

-

Nach Typ (Wert und Volumen)

- Seriell NOR Flash

- Parallel NOR Flash

-

Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad SPI

- Octal und xSPI

-

Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger (größer als 2 Mb) NOR

- 8 Megabit und weniger (größer als 4 Mb) NOR

- 16 Megabit und weniger (größer als 8 Mb) NOR

- 32 Megabit und weniger (größer als 16 Mb) NOR

- 64 Megabit und weniger (größer als 32 Mb) NOR

- 128 Megabit und weniger (größer als 64 MB) NOR

- 256 Megabit und weniger (größer als 128 MB) NOR

- Größer als 256 Megabit

-

Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.)

-

Nach Endverbraucheranwendung (Wert und Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobil

- Industrie

- Sonstige Anwendungen

-

Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

-

Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Einkaufsleiter bei Tier-1-Automobilzulieferern, EMS-Einkäufer und Speicherdistributoren in Bayern, Sachsen und NRW und führten kurze Umfragen bei IoT-Start-ups durch. Ihre Rückmeldungen bestätigten aktuelle ASP-Klammern, Dichte-Roadmaps und Termine für die Schnittstellenumstellung, die wir in das Modell einfließen ließen.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie den Handelskennzahlen des Statistischen Bundesamtes, der KBA-Fahrzeugproduktion, den ACEA-EV-Zulassungen, den VDMA-Indizes für Halbleitermaschinen und Patentfamilien, die über Questel ausgewertet wurden und die zusammen Stückzahlströme, Dichteverschiebungen und Produktionsanlaufzeiten aufzeigen.

Unser Team hat dann Unternehmensberichte, Infineon-Erweiterungsmitteilungen und die in Dow Jones Factiva und D&B Hoovers archivierte Fachpresse gesichtet und die ASP-Kommentare mit den Lieferzahlen abgeglichen.

Die genannten Quellen dienen der Veranschaulichung des breiteren Spektrums, das bei der Datenerhebung konsultiert wurde, und sind nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Wir wenden ein Top-Down-Konstrukt an: Inländische Produktions-, Import- und Re-Export-Volumina werden rekonstruiert, um die Kapazitätsauslastung bereinigt und mit verifizierten ASP-Spannen multipliziert; selektive Bottom-Up-Rollups von Lieferantenrechnungen validieren die Gesamtwerte. Zu den Schlüsselvariablen gehören das EV-Montagevolumen, die Lieferungen von Industrie 4.0-Steuergeräten, die durchschnittliche Codegröße pro Steuergerät, die Schnittstellen-Mix-Anteile und die Dichte-Migrationsraten. Eine multivariate Regression mit ARIMA-Überlagerungen ergibt die Prognose für 2025-2030, und Lücken werden mit einer Interpolation des gleitenden Durchschnitts überbrückt, auf die man sich in den Interviews geeinigt hat.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen die Analysten von Mordor Abweichungsanalysen anhand von Zolldaten und Handelsindizes durch und nehmen erneut Kontakt zu den Quellen auf, wenn die Abweichungen zwei Standardabweichungen überschreiten. Wir aktualisieren das Modell jährlich und geben zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen in der Wirtschaft oder Politik heraus.

Warum Mordors Deutschland NOR Flash Baseline Vertrauen verdient

Wir sind uns bewusst, dass die veröffentlichten Schätzungen oft voneinander abweichen, weil die Unternehmen verschiedene Chiptypen auswählen, unterschiedliche Devisentermine verwenden oder die Dichte mit optimistischen Renditekurven projizieren.

Mordor zählt nur rückverfolgbare, frisch produzierte Chips, wendet monatliche Bundesbankkurse an und aktualisiert die Daten alle zwölf Monate, während andere Herausgeber aufgearbeitete Angebote oder breite Flash-Kategorien einbeziehen und die Gesamtzahlen aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 139,36 MIO. USD (2025) | Mordor Intelligence | - |

| 245,8 MIO. USD (2024) | Regionale Beratung A | Nur Serien-NOR, nationale Verkäufe durch Smartphone-Verbreitung hochskaliert |

| 2,8 MRD. USD (2025) | Industrie-Blog B | Gruppiert alle nichtflüchtigen Codes unter NOR-Zollüberschriften |

| USD 5,78 B (2024) | Fachzeitschrift C | Fügt eingebettetes NOR in SoCs und spekulative Fab-Ausgabe hinzu |

Insgesamt sind wir der Meinung, dass die disziplinierte Auswahl des Umfangs, die transparenten Variablen und die häufigen Aktualisierungen von Mordor eine ausgewogene, wiederholbare Basis liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die deutsche NOR Flash Speichernachfrage bis 2031 erreichen?

Es wird prognostiziert, dass sie bis 2031 178,4 Millionen USD erreichen wird, ausgehend von 139,4 Millionen USD im Jahr 2025 bei einem CAGR von 4,2 % über den Zeitraum 2026–2031.

Welche Endanwendergruppe treibt das stärkste Wachstum in Deutschland an?

Der Automobilbereich ist der wichtigste Wachstumsmotor. Er hielt 2025 27,8 % des Umsatzes und soll bis 2031 mit einem CAGR von 6,2 % expandieren.

Warum liegt serielles NOR Flash in Deutschland vor parallelem NOR?

Serielles NOR führte 2025 mit einem Anteil von 61,1 %, da deutsche OEMs Speicher mit geringer Pinanzahl und niedrigem Stromverbrauch bevorzugen, der in kompakte Automobil- und Industriedesigns passt.

Welche Schnittstelle gewinnt in neuen Designs am meisten an Dynamik?

Oktal und xSPI wachsen am schnellsten mit einem CAGR von 5,6 % bis 2031, da Domänensteuerungen und industrielle Edge-Geräte höhere Lesebandbreite und schnellere Startleistung benötigen.

Welcher Prozessknoten bleibt für die aktuelle Produktion am wichtigsten?

Der 55-nm-Knoten führte 2025 mit 39,7 % des Umsatzes, da er in der automobilqualifizierten NOR-Produktion und bei langen Validierungszyklen fest etabliert ist.

Was sind die Hauptrisiken für Lieferanten während des Prognosezeitraums?

Die Hauptrisiken sind Kostendruck gegenüber NAND bei höheren Dichten und langfristiger Substitutionsdruck durch MRAM und ReRAM in fortschrittlichen Knotenplattformen.

Seite zuletzt aktualisiert am: