China NOR Flash Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

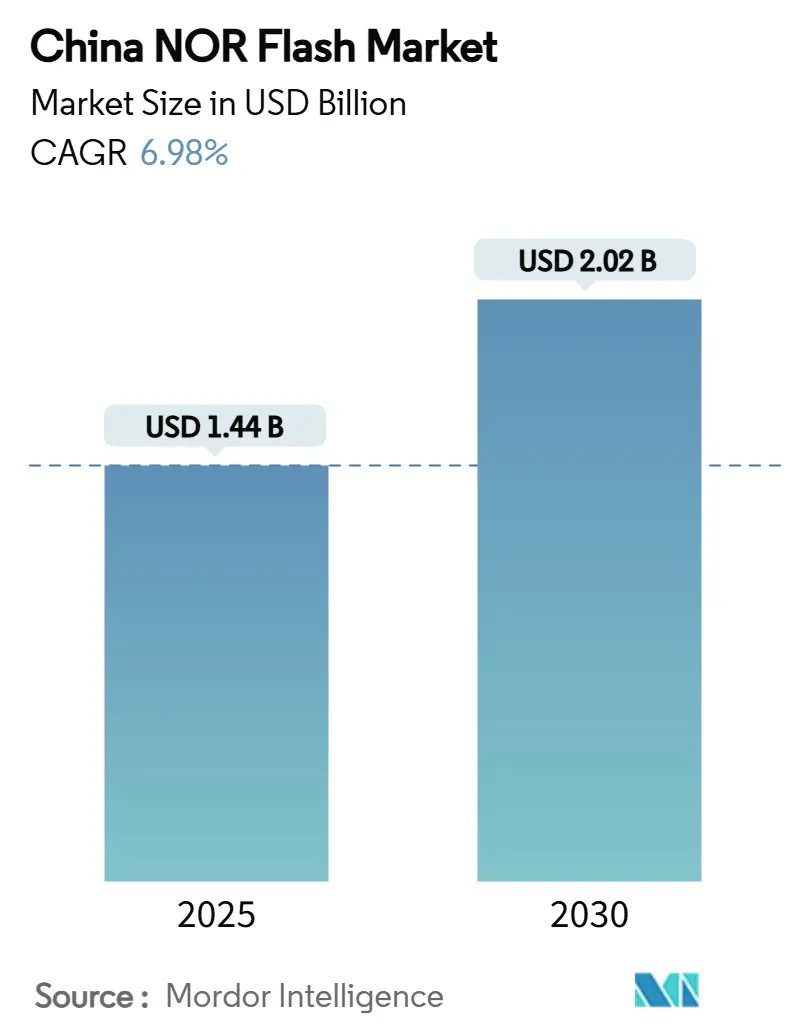

| Marktgröße (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2030) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.98% CAGR |

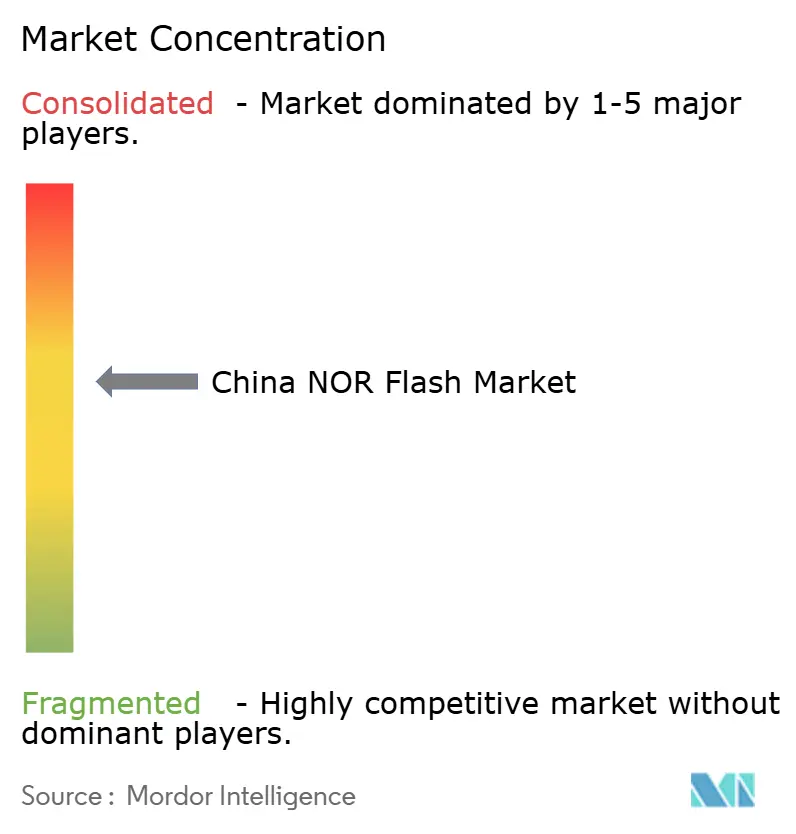

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China NOR Flash Marktanalyse von Mordor Intelligence

Marktanalyse

Die Größe des China NOR Flash Marktes wird im Jahr 2025 voraussichtlich 1,44 Milliarden USD betragen und soll bis 2030 auf 2,02 Milliarden USD anwachsen, was einer CAGR von 6,98 % während des Prognosezeitraums entspricht. Das Wachstum resultiert aus Pekings Bestrebungen zur Halbleiter-Selbstversorgung, dem XinChuang-Beschaffungsmandat sowie der steigenden lokalen Nachfrage in Elektrofahrzeugen, industriellem IoT und hochwertigen Verbrauchergeräten. Inländische Lieferanten steigen in der Wertschöpfungskette auf, indem sie sich auf 55-nm- und 65-nm-Prozessknoten konzentrieren, die ein ausgewogenes Verhältnis zwischen Kosten und Leistung bieten, während hybride serielle und parallele Produkte die Lücke zu Alternativen mit höherer Dichte schließen. Regionale Fertigungscluster in Guangdong, Jiangsu und Anhui beschleunigen die Markteinführungszeit für Bauteile in Automobilqualität, die die Sicherheitsziele der ISO 26262 erfüllen. Unterdessen bevorzugen Smartphone-, Smart-EV- und Industriesystem-OEMs weiterhin Execute-in-Place-Speicher, die schnell booten und die Codeintegrität unter rauen Bedingungen aufrechterhalten, was eine widerstandsfähige Pipeline für den China NOR Flash Markt aufrechthält, selbst wenn breitere Speicherzyklen nachlassen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Seriell-NOR im Jahr 2024 einen Marktanteil von 79,2 % am China NOR Flash Markt. Das Segment Seriell-NOR Flash wird voraussichtlich auch die höchste CAGR von 7,5 % verzeichnen, während Parallel-NOR bis 2030 mit einer CAGR von 3,2 % wachsen soll.

- Nach Schnittstelle führte SPI Einfach/Dual im Jahr 2024 mit einem Umsatzanteil von 45,1 %; Quad SPI soll bis 2030 mit einer CAGR von 7,1 % wachsen.

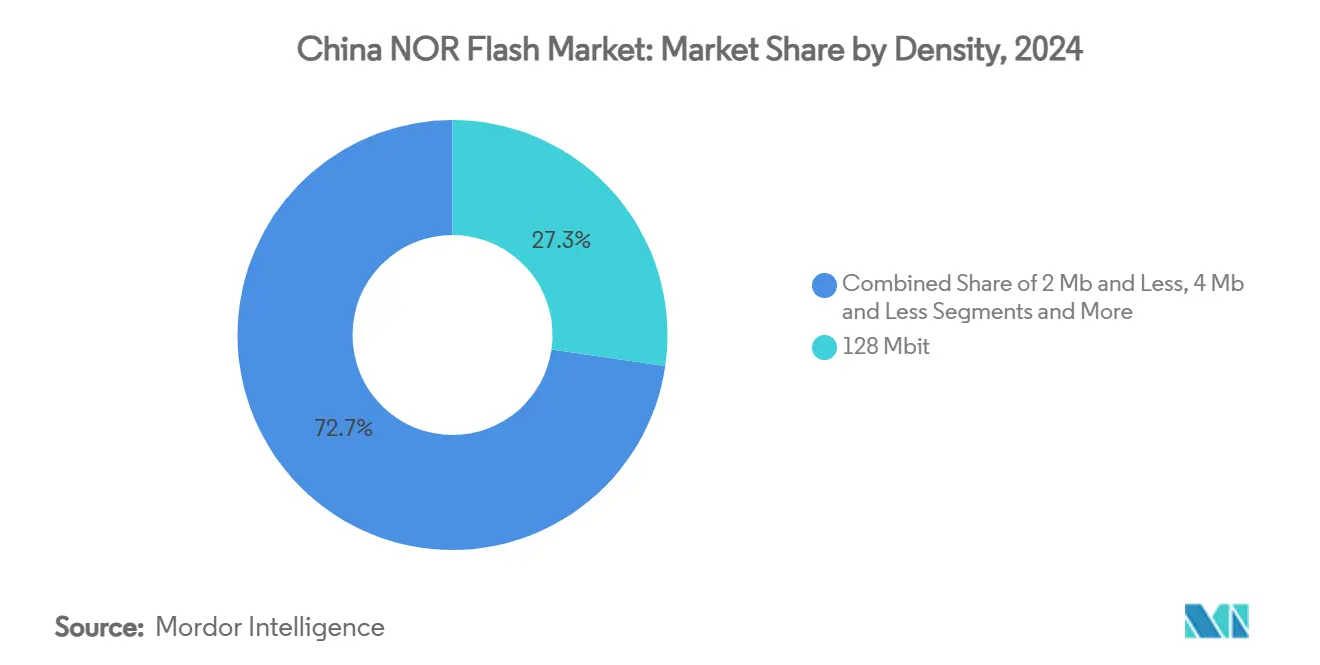

- Nach Dichte entfielen 128-Mbit-Bausteine im Jahr 2024 auf 27,3 % der China NOR Flash Marktgröße; Dichten über 256 Mbit sollen mit einer CAGR von 7,3 % steigen.

- Nach Spannung beherrschten 3-V-Klasse-Bausteine im Jahr 2024 einen Anteil von 53,2 % an der China NOR Flash Marktgröße und wachsen bis 2030 mit einer CAGR von 7,1 %.

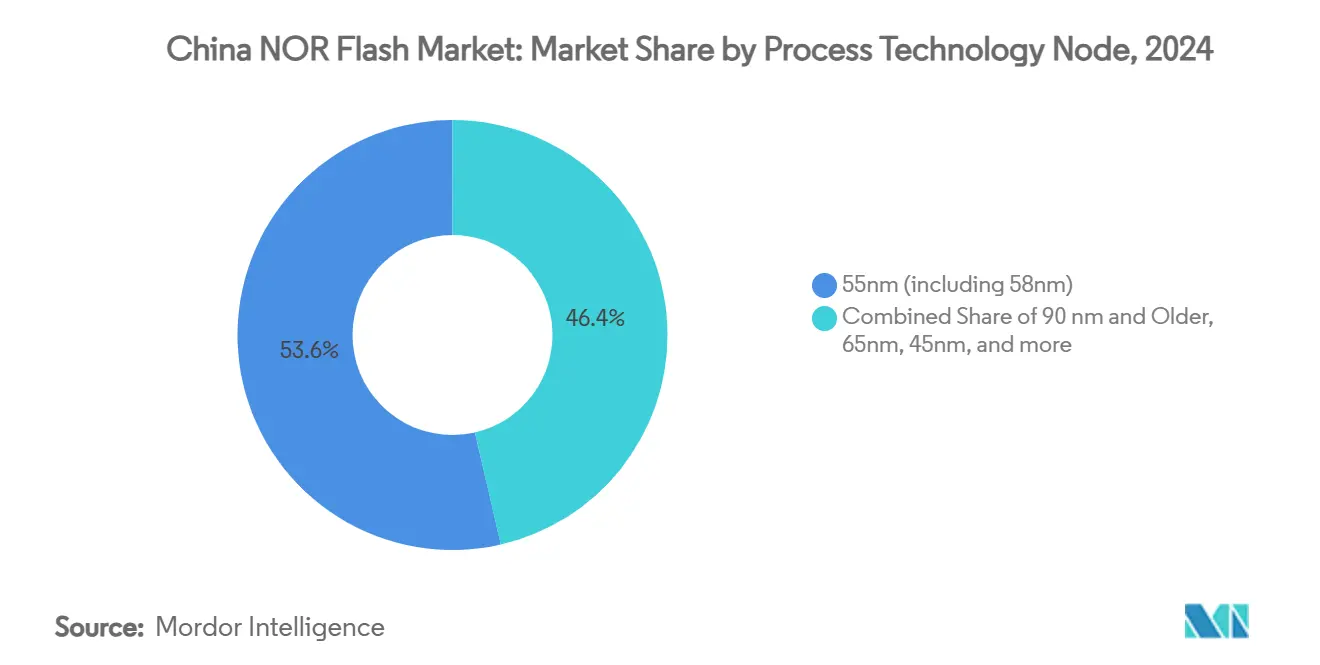

- Nach Prozessknoten trugen 55-nm-Knoten 53,6 % des Umsatzes im Jahr 2024 bei, während 65-nm-Knoten die schnellste CAGR von 7,4 % bis 2030 aufweisen.

- Nach Verpackungstyp hielt QFN/SOIC im Jahr 2024 einen Umsatzanteil von 41,6 % und soll jährlich um 7,2 % wachsen.

- Nach Endnutzung führte Unterhaltungselektronik im Jahr 2024 mit einem Umsatzanteil von 47,9 %; Automobilanwendungen wachsen bis 2030 mit einer CAGR von 7,8 %.

China NOR Flash Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Digitalisierung und datenzentrierte Anwendungen | +1.80% | National; Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| XinChuang-Programm zur Bevorzugung chinesischer Speicher | +2.10% | National; Regierung und staatseigene Unternehmen | Langfristig (≥ 4 Jahre) |

| Ausbau von Smart-EV-Zentren in Guangdong und Anhui | +1.40% | Guangdong, Anhui | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von OLED-Treibern mit erhöhtem NOR-Bedarf | +0.90% | Elektronikzonen an der Küste | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage inländischer Smartphone-OEMs | +0.70% | Shenzhen, Dongguan, Peking | Kurzfristig (≤ 2 Jahre) |

| Weiterentwicklung intelligenter Fahrzeuge | +1.20% | Städte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Digitalisierung und Entstehung datenzentrierter Anwendungen

Industrielle IoT-Einführungen, kommunale Smart-City-Projekte und KI-gesteuerte Edge-Geräte heben NOR Flash vom Rohwarenstatuts zur unternehmenskritischen Infrastruktur. Sicherer Boot-Sequenzen und Execute-in-Place-Codespeicherung bilden die Grundlage für zuverlässigen Feldbetrieb und machen hochwertige serielle Bauteile für Überwachungskameras, Verkehrssteuerungen und Stromnetz-Sensoren unverzichtbar. Robuste staatliche Förderung für Pilotprojekte zur digitalen Infrastruktur beschleunigt Qualifizierungszyklen und verkürzt die Zeit bis zur Serienproduktion für inländische Lieferanten.[1]CSIS, Bericht über Engpässe in der Halbleiter-Lieferkette,

csis.org Anforderungen an die Firmware-Integrität verstärken zusätzlich die Attraktivität der Direktzugriffsvorteile von NOR gegenüber blockbasierten Alternativen. Da die Software-Footprints von Anwendungen zunehmen, migrieren OEMs von 32-Mbit- auf 128-Mbit-Bausteine und behalten dabei Ein-Chip-Designs bei, ohne die Boot-Geschwindigkeit zu beeinträchtigen. Kontinuierliche Firmware-Over-the-Air-Updates in Feldgeräten sichern eine stabile Ersatznachfrage und gewährleisten eine nachhaltige Expansion des China NOR Flash Marktes.

Staatliches „XinChuang”-Beschaffungsprogramm zur Bevorzugung chinesischer Speicher

Obligatorische Lokalisierung für Server, PCs und eingebettete Module in Ministerien katalysiert einen strukturellen Anstieg inländischer NOR-Lieferungen. Erstklassige Lieferanten sichern sich mehrjährige Lieferverpflichtungen, die eine planbare Fabrikauslastung ermöglichen, die Prozessknoten-Verfeinerungen rechtfertigt. Höhere Qualitätssicherungsziele, die in das Programm eingebettet sind, erhöhen die Eingangsinspektion und Zuverlässigkeitsteststandards und verringern historische Leistungslücken gegenüber ausländischen Wettbewerbern. Die Beschaffungsregeln schützen effektiv etwa ein Drittel der gesamten nationalen Nachfrage, begrenzen die Importdurchdringung und ermöglichen es inländischen Unternehmen, Forschung und Entwicklung auf differenzierte, sicherheitsverbesserte NOR-Portfolios auszurichten. Haushaltssicherheit ermöglicht es Lieferanten, längere Materialverträge auszuhandeln und damit die Wafer-Einstandspreise trotz zyklischer Schwankungen auf breiteren Speichermärkten zu stabilisieren. XinChuang schreibt inländische Inhalte in kritischen Informationssystemen vor, mit Compliance-Fristen bis 2026 für Ministerien und 2027 für staatseigene Unternehmen. Speicher ist ausdrücklich abgedeckt und schafft ein geschütztes Segment, das fast einem Drittel der Gesamtnachfrage entspricht. Bevorzugte Verträge ermöglichen es GigaDevice und Puya, neue 55-nm-Produktfamilien hochzufahren und gleichzeitig Qualitätsstandards zu verbessern, um Leistungslücken gegenüber ausländischen Wettbewerbern zu schließen.[2]KIOXIA, Serielle NAND- und Automotive-Speicherlösungen,

kioxia.com

Ausbau von Smart-EV-Produktionszentren in Guangdong und Anhui mit NOR in Automobilqualität

Großflächige EV-Cluster verkürzen die Entwicklungszyklen zwischen Automobilherstellern und lokalen Speicherunternehmen. Automotive-qualifizierte NOR-Bausteine mit ISO-26262-ASIL-D-Bewertungen bestücken nun digitale Cockpits, Batteriemanagementsysteme und Domänencontroller, die jeweils sofortige Diagnosen beim Kaltstart erfordern. Lokale Behörden subventionieren Zuverlässigkeitslabore und ermöglichen umfassende Temperaturwechsel- und elektromagnetische Verträglichkeitstests in der Nähe der Fertigungslinien. Der Clustereffekt reduziert logistische Vorlaufzeiten und verstärkt die technische Zusammenarbeit, was zu schnelleren Produktanpassungen und einer höheren Design-Win-Bindung für inländische Lieferanten führt. Da EV-Software-Stacks wachsen, steigt der Speicherinhalt pro Fahrzeug, was den adressierbaren Anteil des China NOR Flash Marktes weiter vergrößert.

Rasche Einführung von OLED-Display-Treibern mit erhöhtem NOR-Bedarf für die Codespeicherung

OLED-Treiber-ICs benötigen längere Firmware-Blöcke zur Steuerung der pixelgenauen Farbkorrektur und des Energiemanagements, was die Mindestdichteanforderungen erhöht. Seriell-NOR bleibt bevorzugt dank Execute-in-Place-Unterstützung, die es SoCs ermöglicht, Code direkt über Quad-SPI ohne externe DRAM-Puffer zu lesen. Hochwertige Smartphone-Hersteller verwenden jetzt 128-Mbit- und 256-Mbit-Bausteine, gegenüber 64 Mbit einer Generation zuvor, und wahren dabei schlanke Formfaktor-Budgets. Dieser Kapazitätszuwachs überdeckt die Stückpreiserosion und erhält die Umsatzdynamik für Lieferanten. Während einige Budgettelefone auf Seriell-NAND umsteigen, priorisieren Premium-Display-Module weiterhin Boot-Zeit-Konsistenz und geringe latente Defekte, was die OLED-Nachfrage eng an die NOR-Technologie im China NOR Flash Markt koppelt.

OLED-Controller benötigen größeren und schnelleren Codespeicher für pixelgenaue Algorithmen und bevorzugen hochbandbreitiges NOR mit Execute-in-Place-Fähigkeit. Chinesische Smartphone-Hersteller erhöhen die Dichte von 64 Mbit auf 128 Mbit und übernehmen Quad SPI, um die Boot-Latenz zu reduzieren. Gerätehersteller in Dongguan und Shenzhen sind frühe Anwender von Octal-NOR-Varianten, die einen Lesedurchsatz von 400 MB/s liefern.[3]STMicroelectronics, "Übersicht über OLED-Display-Treiber," st.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Forschung und Entwicklung sowie Fertigung | -0.80% | National; wichtige Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Wachsende Substitution durch Hochgeschwindigkeits-SPI-NAND in Displays und Wearables | -1.30% | Zentren der Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Struktureller Ausbeutenachteil aufgrund enger Designregeln bei 55-nm-/45-nm-NOR-Knoten | -0.90% | Inländische Programme für fortgeschrittene NOR-Bitdichte | Mittelfristig (2–4 Jahre) |

| Exportkontroll-Engpässe bei Ätz- und PVD-Werkzeugen für hochzuverlässiges NOR in Automobilqualität | -1.10% | Globale Werkzeughersteller: größte Einschränkung für chinesisches NOR in Automobilqualität | Langfristig (3–5+ Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Forschung und Entwicklung sowie Fertigung

Modernste Fotolithografiewerkzeuge, Spezialätzgeräte und Maskensätze erhöhen die Kapitalintensität und beschränken Neueinsteiger auf Linien mit reifen Knoten. Exportkontrollen für EUV und wichtige Abscheidungsgeräte zwingen chinesische Fabs zur Entwicklung von Umgehungslösungen, was Entwicklungszeitpläne verlängert. Abschreibungslasten komprimieren die Bruttomargen und veranlassen zu selektiven Kapazitätserweiterungen, die auf Spitzennachfragesaisonen abgestimmt sind. Kollaborative Designrahmen zwischen Controller-IC-Unternehmen und NOR-Anbietern versuchen, zusätzliche Bandbreite aus älteren Prozessknoten herauszuholen, doch physikbasierte Skalierungsbeschränkungen bleiben bestehen. Während staatliche Zuschüsse den Mittelabfluss abfedern, zwingt fiskalische Vorsicht zu einem schrittweisen Rollout aufeinanderfolgender Technologiegenerationen, was den Wachstumspfad des China NOR Flash Marktes dämpft.

Wachsende Substitution durch Hochgeschwindigkeits-SPI-NAND in Displays und Wearables

Seriell-NAND verringert Latenzlücken durch Integration von Seitenpufferbeschleunigung und kompatiblen Befehlssätzen, sodass OEMs Bausteine ohne größere Leiterplattenüberarbeitungen austauschen können. Kosten-pro-Bit-Vorteile übersteigen 30 % bei Dichten über 512 Mbit und locken Designer von Smartwatches und Budget-Smart-TVs an. Speicherlieferanten kontern mit hybriden QSPI-NAND-Linien, die NOR-Lesegeschwindigkeiten imitieren und dabei NAND-typische Wirtschaftlichkeit bewahren, was die Kategoriengrenzen verwischt. Doch bei pfadkritischer Codespeicherung, wie etwa bei Automotive-Failsafe-Systemen, bleibt die deterministische Reaktion von NOR unverhandelbar. Der Nettoeffekt ist ein segmentiertes Substitutionsmuster, das das Aufwärtspotenzial in preissensiblen Nischen des China NOR Flash Marktes begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Seriell dominiert, während Parallel an Dynamik gewinnt

Seriell-NOR-Flash-Bausteine hielten im Jahr 2024 einen beherrschenden Anteil von 79,2 % am China NOR Flash Markt, gestützt durch SPI- und QSPI-Schnittstellen, die nur vier bis acht Pins benötigen. Im Jahr 2025 wächst das Segment weiter, da eingebettete Mikrocontroller serielle Busse für die Boot-Code-Speicherung in der Unterhaltungselektronik standardisieren. Im Zeitraum 2025–2030 expandiert Parallel-NOR mit einer CAGR von 3,2 %, angetrieben durch die Nachfrage nach deterministischem Zugriff in zentralisierten Automotive-Computern.

Entwickler verwischen zunehmend die Grenzen zwischen seriell und parallel, indem sie Octal-Bausteine einsetzen, die Lesegeschwindigkeiten von 400 MB/s erreichen und dabei kompakte Pinbelegungen beibehalten. GigaDevices GD25LX-Linie zeigt, wie ein serielles Gehäuse mit der Bandbreite älterer paralleler Lösungen mithalten kann.[4]GigaDevice, "Geschäftsbericht 2024," gigadevice.com Automobilmarken, die Domänencontroller-Designs in Anhui erproben, schätzen solche Produkte für schnelle Over-the-Air-Update-Zyklen ohne zusätzlichen Platzbedarf auf der Leiterplatte.

Nach Schnittstelle: Quad-SPI-Einführung beschleunigt sich angesichts steigender Leistungsanforderungen

SPI Einfach/Dual behielt im Jahr 2024 einen Umsatzanteil von 45,1 % als Standardschnittstelle für kostensensible IoT-Knoten. Der China NOR Flash Markt sieht nun OEM-Roadmaps, die auf Quad SPI umsteigen, um Boot-Zeiten in digitalen Cockpits und industriellen HMIs zu verkürzen. Quad SPI wächst mit einer CAGR von 7,1 % und könnte Einfach/Dual bis 2029 überholen, wenn die Einführungskurven in Smart-EV-Armaturenbrettern auf Kurs bleiben.

Im Premiumbereich werden Octal- und xSPI-Bausteine in Telematik- und KI-Beschleunigerkarten eingesetzt, die eine anhaltende Bandbreite von über 200 MB/s benötigen. Winbond berichtet, dass seine Octal-Schnittstelle bis zu 416-MHz-äquivalente Übertragungen unterstützt und damit die Rahmenpuffer-Ladegeschwindigkeiten für hochauflösende Cluster-Displays verdoppelt. Obwohl die Volumina gering bleiben, etablieren diese Schnittstellen einen Migrationspfad, sollten Leistungsobergrenzen von Quad SPI auftreten.

Nach Dichte: Höhere Kapazitäten erschließen Premiumsegmente

Die 128-Mbit-Klasse hielt 27,3 % des Umsatzes im Jahr 2024 und balanciert Codegröße und Kosten in mobilen, IoT- und industriellen Anwendungsfällen. Die China NOR Flash Marktgröße über 256 Mbit soll bis 2030 eine CAGR von 7,3 % aufweisen, angetrieben durch datenintensive ADAS- und Infotainment-Stacks in Elektrofahrzeugen. Dichten von 512 Mbit und 1 Gbit bleiben Nischenprodukte, beschleunigen sich jedoch am schnellsten und profitieren von Markteinführungen von Alliance Memory und Infineon Technologies AG, die hohe Dichte mit QSPI-Schnittstellen verbinden.

Mittelklasse-Bauteile von 32 Mbit bis 64 Mbit bleiben für Kommunikations- und Zählerendpunkte relevant, obwohl ihr Anteil sinkt, da Firmware-Footprints zunehmen. Sub-16-Mbit-Bauteile ziehen sich allmählich auf Legacy- und Ultra-Low-Cost-Geräte zurück. Sicherheitsverbessertes NOR wie Winbond W77Q überlagert AES-256-Verschlüsselung und sichere Boot-Funktionen auf allen Dichten und schafft neue Premium-Untersegmente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: 3-V-Klasse dominiert und behält Wachstumsführerschaft

Bausteine mit 3-V-Bewertung machten 53,2 % des Jahres 2024 aus. Automotive- und Industrieleiterplatten bevorzugen 3 V wegen robuster Rauschspannungsabstände und Kompatibilität mit 5-V-toleranten GPIO. Der China NOR Flash Marktanteil für 1,8-V-Bauteile deckt Wearables und Mobiltelefone ab, bei denen die Akkulaufzeit Vorrang vor dem Spannungsspielraum hat.

Lieferanten führen experimentelle 1,2-V-Linien ein, um mit neuen Sub-Schwellenwert-MCUs zu kooperieren, doch solche Bauteile befinden sich noch im Pilotmaßstab. Designer, die ein Flash-Portfolio für mehrere Spannungen suchen, tendieren zu Breitspannungsoptionen, die 1,65 V bis 3,6 V abdecken und die Qualifizierung über Produktklassen hinweg vereinfachen. Winbonds 3-V-Automotive-Serie veranschaulicht, warum diese Spannungsklasse der optimale Punkt für ISO-26262-Systeme bleibt.

Nach Prozesstechnologieknoten: 55 nm dominiert, während 65 nm überraschendes Wachstum zeigt

Im Jahr 2024 lieferten 55-nm-Knoten 53,6 % der Wafer, da inländische Fabs wie SMIC bei dieser Geometrie hohe Ausbeuten und stabile Versorgung erzielten. Der China NOR Flash Markt verzeichnet nun ein erneutes Interesse an 65 nm, das eine CAGR von 7,4 % aufweist, bedingt durch seine bewährte Zuverlässigkeit in rauen Umgebungen. TSMC veröffentlichte mehrere Automotive-Qualifizierungen für seinen eingebetteten 65-nm-Flash und versicherte chinesischen Modulherstellern langfristige Unterstützung.[5]Infineon Technologies AG, Pressemitteilung, 8. Mai 2025, infineon.com

Handelsbeschränkungen, die den Zugang zu fortschrittlichen EUV-Werkzeugen einschränken, machen einen Übergang unter 40 nm unpraktisch. Folglich verfeinern inländische IDMs 55-nm- und 65-nm-Zellarchitekturen und fügen gestapelte Bitleitungs- und Ladungsfallen-Designs hinzu, um die Dichte ohne Verkleinerung der Lithografie zu erhöhen. Diese Anpassungen verlängern die Lebensdauer und Schreibausdauer und erfüllen strenge Anforderungen an die Fahrzeuglebensdauer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: QFN/SOIC-Gehäuse führen durch Vielseitigkeit

QFN und SOIC zusammen kontrollierten 41,6 % des Umsatzes im Jahr 2024 und wuchsen jährlich um 7,2 %, was ihr ausgewogenes Verhältnis von Wärmemanagement, Leiterplattenflächenbedarf und Kosten widerspiegelt. Die China NOR Flash Marktgröße für diese Gehäuse entspricht Trends bei Smart-EV- und Industriesteuerungen, die bei erhöhten Temperaturen betrieben werden. Microns 16-Pin-SOIC N25Q128A11ESE40F verdeutlicht, warum SOIC ein Standard für Automotive-ECU-Designs bleibt, bei denen Pin-zu-Pin-Kompatibilität wichtig ist.[6]Micron Technology, "N25Q NOR Flash Datenblatt," micron.com

BGA- und WLCSP-Gehäuse werden in Premium-Telefonen und Wearables eingesetzt und bieten dünnere Profile, jedoch zu höheren Montagekosten. Flip-Chip-Optionen entstehen für zentralisierte Rechenmodule, die robuste Signalintegrität bei hohen Lesefrequenzen erfordern. Inländische OSATs investieren in QFN-Automatisierungslinien, um XinChuang-Qualifizierungswarteschlangen zu bedienen und Kapazitätsspielraum für Compliance-Spitzen in den Jahren 2026–2027 zu gewährleisten.

Nach Endnutzeranwendung: Unterhaltungselektronik führt, Automotive beschleunigt

Verbrauchergeräte führten im Jahr 2024 mit 47,9 % des Umsatzes, gestützt durch Smartphones, Tablets und Smart-Home-Geräte. Inländische OEMs ersetzen importierte Speicher, um Logistik und Kosten zu sichern, unterstützt durch serielle Bausteine, die etablierten SPI-Protokollen folgen. Der China NOR Flash Markt sieht Automotive mit einer CAGR von 7,8 % wachsen, da EV-Hersteller größere Flash-Footprints für Firmware-Over-the-Air-Updates integrieren.

Netzwerkgeräte für die 5G-Infrastruktur bleiben ein weiterer stabiler Nutzer und verlangen hochzuverlässige Boot-Bausteine, die Bit-Flip-Fehler unter Dauerbetrieb widerstehen. Industrielle IoT-Knoten in Shenzhen-Fabriken betten sicheres NOR ein, um geistiges Eigentum zu schützen und Fernaktualisierungsrahmen zu unterstützen. Gesundheitstechnologiegeräte, Sicherheitskameras und aufkommende AIoT-Hubs in Xi'an fügen inkrementelles Volumen hinzu und verbreitern die Kundenbasis für inländische Lieferanten.

Geografische Analyse

Regionale Cluster definieren Nachfragemuster. Guangdong, Shanghai und Jiangsu zusammen machen den Großteil der Lieferungen aus, da sie Montagelinien für Unterhaltungselektronik und IC-Verpackungshäuser beherbergen. Lokale Designzentren im Bao'an-Bezirk von Shenzhen beschleunigen Qualifizierungen und ermöglichen es inländischen Fabs, Sockel in OLED-Smartphones und Smart-Home-Gateways zu gewinnen. Suzhous Park in Jiangsu fügt Backend-Testkapazität hinzu und reduziert Logistikkosten für Endmodulhersteller.

Anhui und Jiangsu führen bei der Übernahme von Automotive-Speichern. Hefeis EV-Korridor beherbergt Smart-EV-Start-ups und Tier-1-Lieferanten, die 256-Mbit/s- bis 1-Gbit/s-NOR für Domänencontroller benötigen. Die räumliche Nähe zu GigaDevices Suzhou-Fab verkürzt DVT-Schleifen und fördert gemeinsame Zuverlässigkeitsstudien, die mit ISO 26262 übereinstimmen. Die China NOR Flash Marktgröße, die mit diesen Provinzen verbunden ist, wird voraussichtlich erheblich wachsen, da die EV-Produktion zunimmt.

Peking und wichtige Provinzhauptstädte repräsentieren politisch getriebene Nachfrage durch XinChuang-Mandate. Ministerien, öffentliche Versorgungsunternehmen und staatseigene Banken migrieren zu lokalen IT-Stacks, die auf in China produziertem NOR standardisiert sind, um Firmware-Vertrauensanker zu sichern. Dieser stetige Sog hilft, die Zyklizität von Verbrauchergeräten auszugleichen und schafft planbare Auftragsbücher für inländische Lieferanten. Provinzübergreifende Forschungs- und Entwicklungsknoten mit Fokus auf sicheren Speicher befinden sich in der Nähe dieser Kunden und beschleunigen Feature-Roadmaps.

Wettbewerbslandschaft

Die Arena des China NOR Flash Marktes verbindet moderate Konzentration mit zunehmender inländischer Dominanz. GigaDevice gehört zu den führenden NOR-Flash-Lieferanten in China und nutzt ein breites Portfolio, das von 1,2-V-miniaturisierten Bauteilen bis zu 400-MB/s-Octal-Lösungen reicht. Der Gewinn der ISO-26262-ASIL-D-Akkreditierung für seine GD25/55-Linie erschließt Premium-Automotive-Engagements und signalisiert Prozessreife auf China-basierten Linien.[7]Infineon Technologies AG, Pressemitteilung, 8. Mai 2025, infineon.com Macronix führt weiterhin das Rennen um Dichteinnovationen durch 3D-NOR-Prototypen an, die mehrere Zellebenen stapeln – ein Manöver, das darauf abzielt, die Kosten-pro-Bit-Kurven nach unten zu biegen. Winbond behält die Lieferführerschaft nach Volumen, schwenkt jedoch die Forschung und Entwicklung auf sichere Flash-Varianten um, um Margen in sich kommodifizierenden Verbrauchernischen zu verteidigen.

Inländische Herausforderer wie Puya Semiconductor und Giantec schärfen ihren Fokus auf mitteldichte, kostensensible Segmente und umwerben IoT-Modulhersteller, die durch Stücklistendecken eingeschränkt sind. Ihre Fab-Light-Modelle lagern die Wafer-Fertigung aus, investieren jedoch in Controller-Firmware-Co-Design und differenzieren sich durch Leistung auf Systemebene statt durch rohe Zellgeometrie. Ausländische Platzhirsche verfolgen doppelte Taktiken: Infineon Technologies AG hat beispielsweise zuletzt seine Automotive-Funktionssicherheitsnachweise verstärkt, während Alliance Memory sein Hochdichteangebot erweitert hat, um eingebettete Boards zu bedienen, die 128-Mbit-Obergrenzen überschreiten.

Strategische Schritte drehen sich um die Balance zwischen Dichte, Leistung und Compliance. Lieferanten, die Automotive-Nachfrage anstreben, investieren Kapital in umfangreiche Qualifizierungslabore und Null-Fehler-Initiativen, während jene, die IoT-Volumina verfolgen, Abschaltdaten-Retentionsspezifikationen und sichere Boot-Funktionen betonen. Das daraus resultierende Nebeneinander von Premium- und Rohwarentiers verhindert die Dominanz eines einzelnen Akteurs und positioniert den China NOR Flash Markt als wettbewerbsintensives, aber politisch geprägtes Schlachtfeld.

Führende Unternehmen der China NOR Flash Branche

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

Puya Semiconductor (Shanghai) Co., Ltd.

Giantec Semiconductor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Winbond verzeichnete einen NOR-Umsatz im ersten Quartal 2025, der um 10 % gegenüber dem Vorquartal sank, jedoch um 5 % gegenüber dem Vorjahr stieg, da die Bit-Lieferungen im niedrigen Zehnerprozentbereich gegenüber dem Vorjahr zunahmen, und wies auf eine engere SLC-NAND-Versorgung hin, die die Nachfrage zurück zu NOR lenken könnte.

- Januar 2025: Infineons SEMPER-Familie erhielt die ISO-26262-ASIL-D-Zertifizierung für Automotive-NOR und zielt auf ADAS- und Cockpit-Module ab.

- April 2025: Alliance Memory stellte auf der Embedded World serielle NOR-Bausteine von 128 Mb bis 512 Mb vor, um industrielle und medizinische eingebettete Designs zu bedienen.

- Dezember 2024: GigaDevices GD25/55-SPI-NOR-Familie erhielt die formelle ASIL-D-Zertifizierung und unterstützt Durchsätze von bis zu 400 MB/s sowie eine Datenspeicherung von 20 Jahren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den chinesischen NOR-Flash-Speichermarkt als den jährlichen Umsatz, der durch neu hergestellte serielle und parallele NOR-Bauelemente erzielt wird, die innerhalb des chinesischen Festlands verkauft werden, gemessen in USD und Stückzahlen, unabhängig von Gehäuse oder Prozessknoten. Wir konzentrieren uns auf alle Dichten bis zu und über 256 Mbit, die in Unterhaltungselektronik, Kommunikationsgeräten, Automobilen, industriellen Steuerungen und anderen Code-Speicher-Anwendungsfällen eingebettet sind.

Ausschlüsse aus dem Umfang umfassen Teile, die zur Wiederausfuhr an Überseewerke geliefert werden, Ersatz für ältere UV-EPROM-Bauelemente sowie gestapelte Dies, die NOR mit MCU-Logik kombinieren.

Segmentierungsübersicht

- Nach Produkttyp

- Seriell-NOR-Flash

- Parallel-NOR-Flash

- Nach Schnittstelle

- SPI Einfach / Dual

- Quad SPI

- Octal und xSPI

- Nach Dichte

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (größer als 2 Mb)

- 8 Megabit und weniger (größer als 4 Mb) NOR

- 16 Megabit und weniger (größer als 8 Mb) NOR

- 32 Megabit und weniger (größer als 16 Mb) NOR

- 64 Megabit und weniger (größer als 32 Mb) NOR

- 128 Megabit und weniger (größer als 64 MB) NOR

- 256 Megabit und weniger (größer als 128 MB) NOR

- Größer als 256 Megabit

- Nach Spannung

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.)

- Nach Endnutzeranwendung

- Unterhaltungselektronik

- Kommunikation

- Automotive

- Industrie

- Sonstige Anwendungen

- Nach Prozesstechnologieknoten

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten fabless-Designer, Foundry-Manager, EMS-Einkäufer und erstklassige Komponentendistributoren in Shenzhen, Shanghai, Nanjing, Taipei und Detroit. Die Gespräche klärten durchschnittliche Vertragspreise, Verschiebungen im Dichte-Mix, Qualifizierungszeitpläne für die Automobilindustrie sowie Pläne zur Importsubstitution und ermöglichten es uns, Lücken aus der Schreibtischarbeit zu schließen und frühe Modelloutputs zu validieren.

Schreibtischforschung

Wir begannen mit der Erfassung makroökonomischer und handelsbezogener Hinweise aus erstklassigen öffentlichen Quellen wie dem Ministerium für Industrie und Informationstechnologie, den Versanddaten des chinesischen Zolls (GACC), dem China Association of Automobile Manufacturers, WSTS-Halbleiterstatistiken sowie Patentanmeldungen, die über Questel ausgewertet wurden. Jahresberichte, 10-K-Einreichungen und Investorenpräsentationen wichtiger Lieferanten ergänzten diese Datensätze, während D&B Hoovers Umsatzaufteilungen privater Unternehmen lieferte, die als Grundlage für Lieferanten-Rollups dienen.

Pressemitteilungen, Ausschreibungsportale und führende Elektronikhändlerzeitschriften halfen uns anschließend dabei, Knotenmigrationen, ASP-Resets und Kapazitätshochläufe zeitlich einzuordnen. Diese Referenzen veranschaulichen lediglich typische Eingaben; zahlreiche weitere öffentlich zugängliche Materialien wurden gesichtet, um Zahlen und Definitionen gegenzuprüfen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion bildete den anfänglichen Nachfragepool. Wir schichteten Importwerte, inländische Wafer-Starts auf relevanten Linien und durchschnittliche Verkaufspreiskurven übereinander, um die Ausgangsbasis zu ermitteln. Ausgewählte Bottom-up-Prüfungen, einschließlich stichprobenartiger Lieferantenumsätze und Distributionskanal-Audits, wurden anschließend angewendet, um die Gesamtwerte zu verfeinern.

Wesentliche Modelltreiber umfassen: 1) serielle NOR-Attach-Rate pro 5G-Small-Cell, 2) durchschnittlicher NOR-Inhalt pro Smart-EV-ECU, 3) Wafer-Starts nach Knoten, 4) quartalsweise ASP-Kompression und 5) Dichtenmigration hin zu höheren Kapazitäten. Eine multivariate Regression dieser Variablen bildet die Grundlage der Prognose; Szenarioanalysen testen politische und preisbezogene Schocks, und Lücken in den Bottom-up-Daten werden mithilfe historischer Dichte-Mix-Benchmarks überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Analysten-Überprüfung, Varianzprüfungen anhand unabhängiger Indikatoren sowie erneute Abstimmungen mit ausgewählten Interviewpartnern. Berichte werden jährlich aktualisiert, während Zwischenaktualisierungen ausgelöst werden, wenn politische Veränderungen oder Fabrikausfälle das Angebot verändern, sodass Kunden vor der Lieferung stets die aktuellste Einschätzung erhalten.

Warum Mordors China-NOR-Flash-Basislinie der Maßstab für Zuverlässigkeit ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seine eigene Geografie, seinen eigenen Dichtebereich und seine eigene Einheits-zu-Umsatz-Umrechnung wählt.

Wesentliche Treiber dieser Lücken sind Wettbewerber, die NAND- oder Asien-Pazifik-Volumina in die Gesamtwerte einbeziehen, Listenpreise anstelle von Transaktionspreisen als ASPs verwenden oder Prognosen mit fixen Wachstumsmultiplikatoren statt mit aktuellen knotenspezifischen Eingaben erstellen. Unser jährlicher Aktualisierungsrhythmus und die duale (Top-down und Bottom-up) Abstimmung reduzieren die Varianz zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,44 Mrd. (2025, China) | Mordor Intelligence | - |

| USD 1,20 Mrd. (2023, Asien-Pazifik) | Regionalberatung A | Breitere Geografie, Vor-Inflations-ASPs, keine Knotensegmentierung |

| USD 2,78 Mrd. (2025, Global) | Fachzeitschrift B | Globaler Umfang, umfasst NOR in gestapelten MCPs, Prognose auf Basis eines linearen Trends |

Diese Vergleiche zeigen, dass unsere ausgewogene, transparente Basislinie bei Angleichung von Geografie, Dichte und realen Transaktionspreisen die zuverlässigste Referenz für die strategische Planung bleibt. Kunden berichten uns, dass die Klarheit der variablenspezifischen Logik von Mordor es ihnen ermöglicht, jeden Schritt schnell nachzuvollziehen und zu replizieren, was das Vertrauen in Investitions- und Beschaffungsentscheidungen stärkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China NOR Flash Markt derzeit?

Der Markt wird im Jahr 2025 auf 1,44 Milliarden USD geschätzt und soll bis 2030 auf 2,02 Milliarden USD anwachsen.

Wie wird die XinChuang-Initiative die Nachfrage beeinflussen?

XinChuang schreibt inländische Komponenten in Regierungs- und staatseigenen Systemen vor und sichert einen geschützten Nachfragepool, der bis 2027 auf etwa ein Drittel des gesamten Marktvolumens geschätzt wird.

Welche Schnittstelle wächst am schnellsten im China NOR Flash Markt?

Quad SPI expandiert mit einer CAGR von 7,1 %, da es die Bandbreite gegenüber herkömmlichem SPI vervierfacht – unverzichtbar für schnelles Booten in komplexen Automotive- und Industriesystemen.

Welche Wettbewerbsstrategien verfolgen lokale Lieferanten gegenüber globalen Platzhirschen?

Inländische Unternehmen konzentrieren sich auf ausgereifte 55-nm-/65-nm-Knoten für zuverlässige Versorgung, sichern ISO-26262-Zertifizierungen für Automotive-Design-Wins und bringen hybride QSPI-NAND-Produkte auf den Markt, um dem Kostendruck durch Seriell-NAND-Substitute entgegenzuwirken.

Seite zuletzt aktualisiert am: