Marktgröße und Marktanteil für NOR-Flash in der Unterhaltungselektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

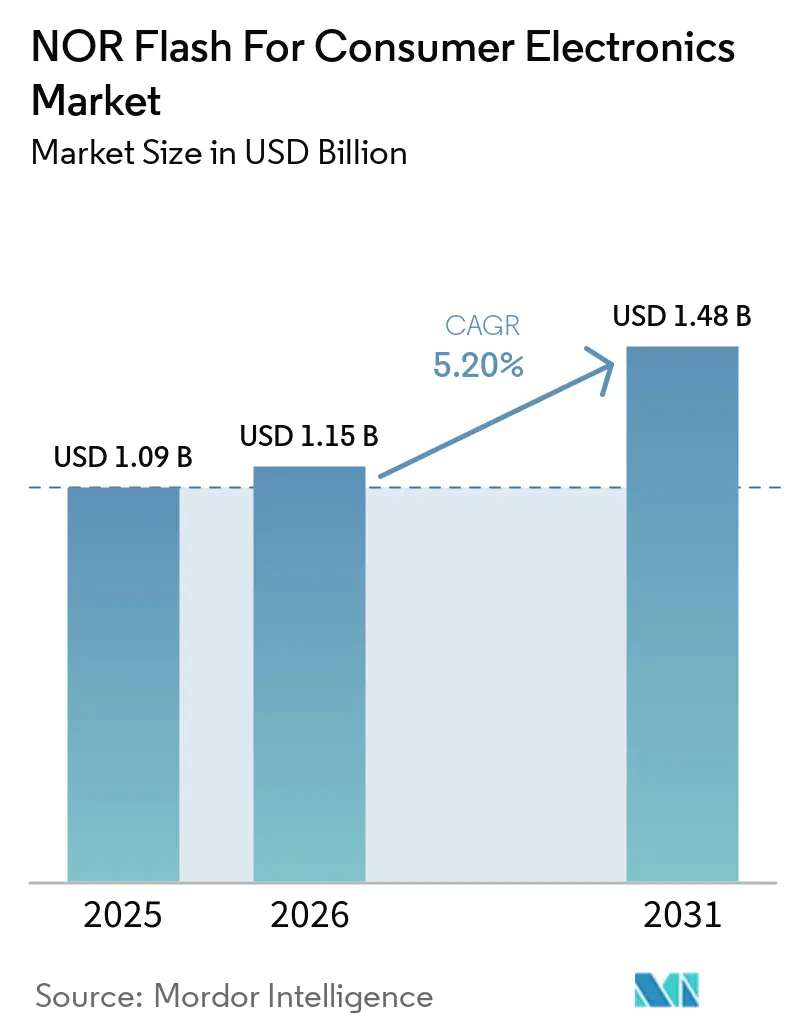

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NOR-Flash-Marktanalyse für Unterhaltungselektronik von Mordor Intelligence

Die Marktgröße für NOR-Flash in der Unterhaltungselektronik wird voraussichtlich von 1,09 Milliarden USD im Jahr 2025 auf 1,15 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,48 Milliarden USD erreichen, mit einem CAGR von 5,20 % über den Zeitraum 2026–2031. In Bezug auf das Liefervolumen wurde der Markt im Jahr 2025 auf 6,03 Milliarden Einheiten geschätzt und soll von 6,51 Milliarden Einheiten im Jahr 2026 auf 9,06 Milliarden Einheiten bis 2031 wachsen, mit einem CAGR von 7,04 % während des Prognosezeitraums (2026–2031). Das Wachstum im NOR-Flash-Markt für Unterhaltungselektronik ist an einen stetigen Anstieg von Always-on-Geräten geknüpft, die Execute-in-Place-Firmware-Speicher benötigen, insbesondere in Smart-Home-Hardware, vernetzten Displays, Gaming-Systemen und tragbaren Produkten. Anforderungen an sicheres Booten und breitere Over-the-Air-Update-Architekturen veranlassen Gerätehersteller ebenfalls dazu, zuverlässigere Code-Speicher in Fernsehern, Konsolen und anderen vernetzten Verbraucherplattformen einzusetzen. Chinas Bemühungen, lokale Versorgung auf 55-nm- und 40-nm-Knoten aufzubauen, verändert das Beschaffungsverhalten und verringert die historische Lücke zwischen inländischen und ausländischen Lieferanten bei Produkten mittlerer Dichte. Gleichzeitig legen Käufer mehr Wert auf Schnittstellengeschwindigkeit, geringere Standby-Leistung und kleinere Gehäuse, was Design-Wins in Richtung serieller NOR-, Octal- und xSPI- sowie Wafer-Level-Package-Formate verschiebt. Der Wettbewerb bleibt moderat statt fragmentiert, da eine kleine Gruppe etablierter Speicheranbieter weiterhin das Tempo bei Prozessmigration, sicheren Firmware-Funktionen und Kapazitätserweiterung für die aktivsten Gerätekategorien vorgibt.

Wichtigste Erkenntnisse des Berichts

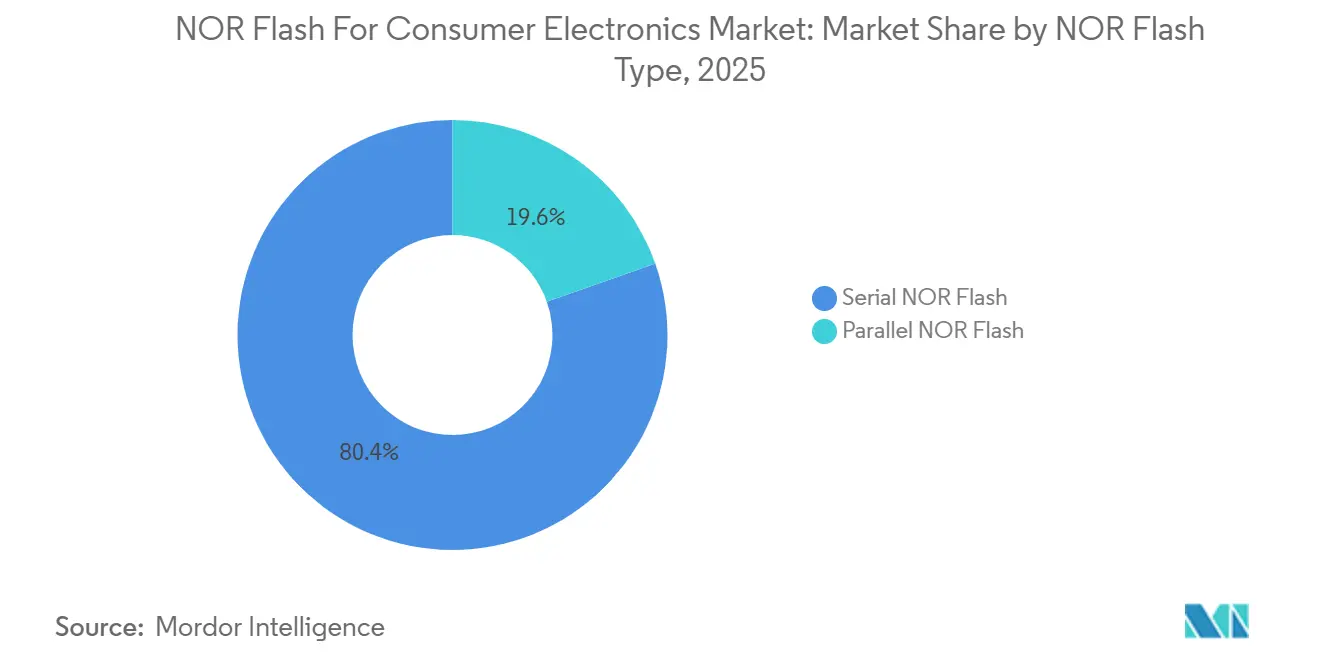

- Nach NOR-Flash-Typ hielt serielles NOR im Jahr 2025 einen Anteil von 80,4 % am NOR-Flash-Markt für Unterhaltungselektronik, während serielles NOR auch den schnellsten prognostizierten CAGR von 6,7 % bis 2031 verzeichnete.

- Nach Schnittstelle führte Quad-SPI mit einem Anteil von 42,3 % am NOR-Flash-Markt für Unterhaltungselektronik im Jahr 2025, während Octal und xSPI voraussichtlich mit einem CAGR von 6,9 % bis 2031 wachsen werden.

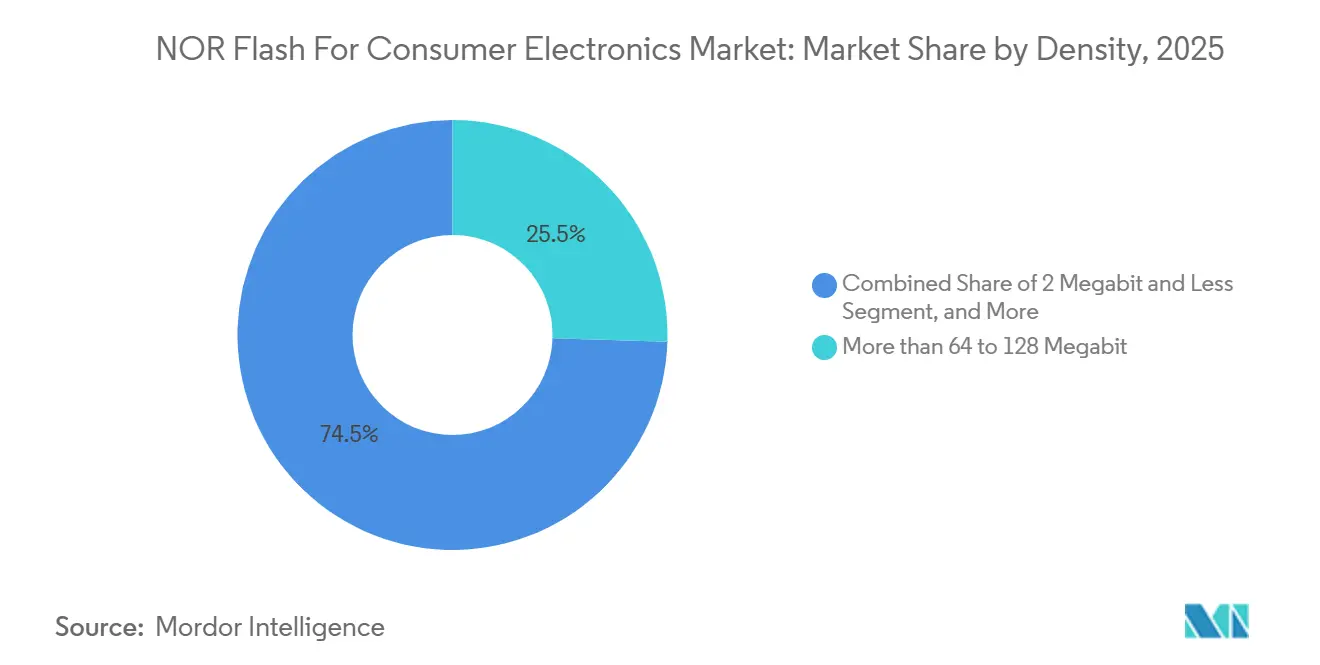

- Nach Dichte entfiel auf das Segment mit mehr als 64 bis 128 Megabit ein Anteil von 25,5 % am NOR-Flash-Markt für Unterhaltungselektronik im Jahr 2025, während das Segment mit mehr als 128 bis 256 Megabit mit einem CAGR von 7,1 % bis 2031 wächst.

- Nach Spannung erfasste die 3-V-Klasse im Jahr 2025 einen Anteil von 46,1 % am NOR-Flash-Markt für Unterhaltungselektronik, während die 1,8-V-Klasse voraussichtlich mit einem CAGR von 7,3 % bis 2031 wachsen wird.

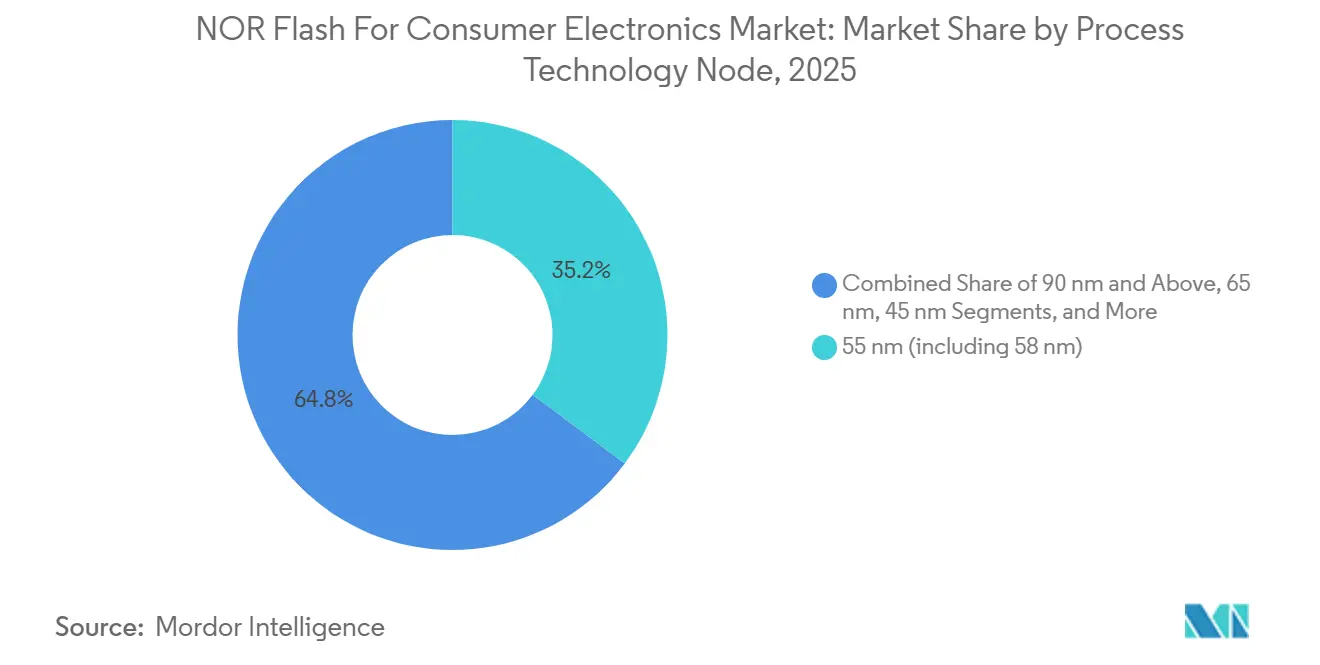

- Nach Prozesstechnologieknoten hielt der 55-nm-Knoten, einschließlich 58-nm-Varianten, im Jahr 2025 einen Anteil von 35,2 % am NOR-Flash-Markt für Unterhaltungselektronik, während das Segment mit 28 nm und darunter voraussichtlich mit einem CAGR von 7,7 % bis 2031 wachsen wird.

- Nach Verpackungstyp entfiel auf WLCSP/CSP im Jahr 2025 ein Anteil von 37,6 % am NOR-Flash-Markt für Unterhaltungselektronik und verzeichnete auch den schnellsten prognostizierten CAGR von 7,9 % bis 2031.

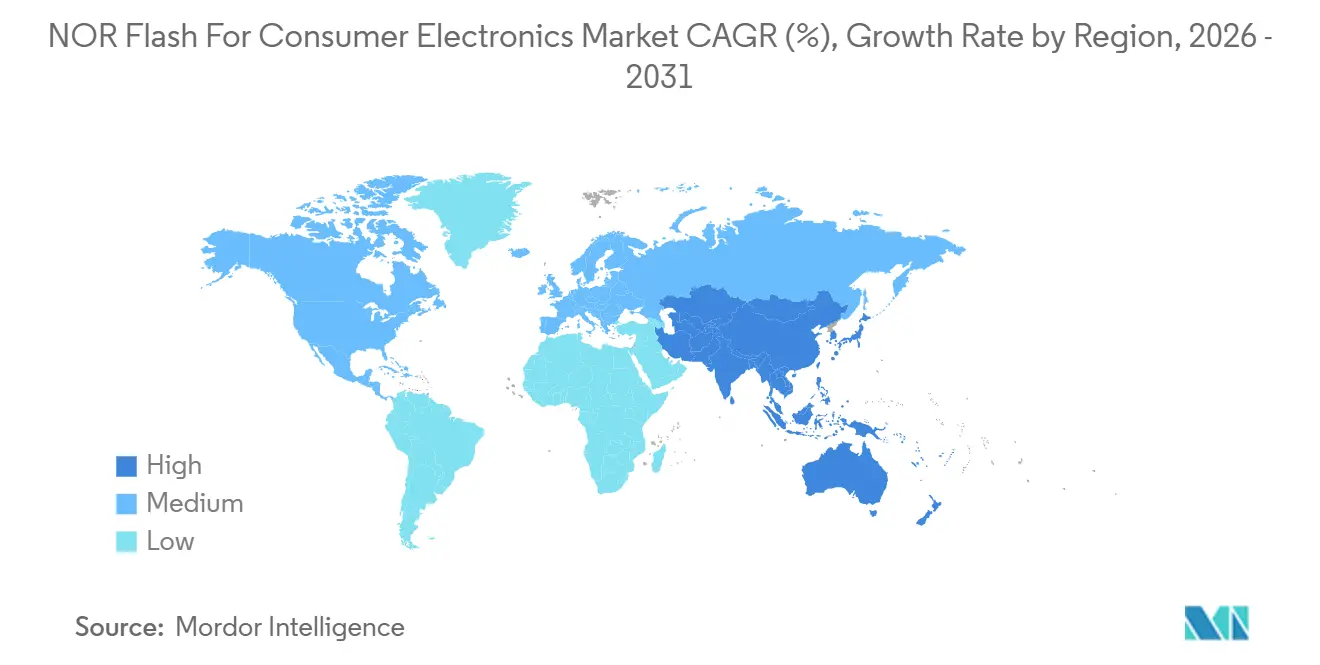

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 52,8 % am NOR-Flash-Markt für Unterhaltungselektronik und wird voraussichtlich den schnellsten regionalen CAGR von 7,2 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im NOR-Flash-Markt für Unterhaltungselektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Edge-KI-IoT-Geräte, die XiP-Architektur einsetzen und serielles NOR mit hoher Dichte bevorzugen | +1.4% | APAC-Kern, China, Taiwan, Japan, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von sprachgesteuerten Smart-Home-Hubs, die sofort verfügbare Firmware benötigen | +1.2% | Nordamerika, Europa, APAC | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für sicheres Booten und OTA-Updates in vernetzten Fernsehern und Gaming-Konsolen | +1.0% | Global, mit stärkerem Konformitätsdruck in der EU | Kurzfristig (≤ 2 Jahre) |

| Chinas Lokalisierungsinitiative bei 55 nm und 40 nm zur Förderung von NOR mittlerer Dichte für Smartphones | +0.8% | China, mit Ausstrahlungseffekten in APAC | Mittelfristig (2–4 Jahre) |

| Quad- und Octal-SPI-Schnittstellen ermöglichen Schnellstart-Architekturen für 4K-Kameras und Drohnen | +0.6% | APAC-Kern, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Ultra-Niedrigenergie-Wearables treiben die Nachfrage nach Sub-45-nm-Technologie an | +0.5% | Global, mit früher Intensität in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Edge-KI-IoT-Geräte, die XiP-Architektur einsetzen, bevorzugen serielles NOR mit hoher Dichte

Der NOR-Flash-Markt für Unterhaltungselektronik profitiert von einer breiteren Basis an Edge-KI-Geräten, wie intelligenten Displays, Ambient-Computing-Hubs und vernetzten Heimkameras, die Code-Speicher mit schneller Boot-Leistung benötigen. Diese Produkte bewegen sich in Richtung In-Place-Ausführung von Speicher, da Firmware- und inferenzbezogene Funktionen ohne übermäßigen RAM-Overhead zugänglich bleiben müssen, was serielles NOR mit hoher Dichte im Designzyklus attraktiver macht. Die Produktausrichtung begünstigt auch Lieferanten, die höhere Dichten mit Niederspannungsbetrieb und kompakten Abmessungen für miniaturisierte Verbraucherhardware kombinieren können. GigaDevice erweiterte im März 2026 seine GD25UF-Familie mit 1,2-V-Ultra-Niedrigenergie-SPI-NOR-Flash, um Dichten von 8 Mb bis 256 Mb abzudecken, und positionierte die Serie für KI-Computing, Wearables, Hearables und ASIC-basierte Plattformen. Diese Art von Produkterweiterung unterstützt die Ansicht, dass sich der NOR-Flash-Markt für Unterhaltungselektronik in Richtung dichterer serieller Geräte mit besserer Energieeffizienz verschiebt, anstatt auf einfache Code-Speicherteile mit begrenztem Leistungsspielraum zu setzen.

Verbreitung von sprachgesteuerten Smart-Home-Hubs, die sofort verfügbare Firmware benötigen

Der NOR-Flash-Markt für Unterhaltungselektronik wird auch durch sprachgesteuerte Smart-Home-Geräte unterstützt, die lokale Firmware benötigen, um nach Wake-Ereignissen nahezu sofort verfügbar zu sein. Intelligente Lautsprecher, Display-Hubs, KI-Türklingeln und intelligente Steckdosen sind auf Code-Speicher angewiesen, der einen schnellen Start ohne die längere Ladesequenz anderer Speichertypen unterstützen kann. Dieses Nachfragemuster ist wichtig, da viele Marken nun mehrere Assistenten-Ökosysteme auf verwandten Hardware-Plattformen verwalten, was den Umfang der Firmware-Unterstützung erhöht, den jedes Design tragen muss. Winbond identifizierte Smart Home als wichtigen Wachstumsbereich in seinen Investorenmaterialien und erklärte, dass sein F45-nm-Prozess die Die-Größeneffizienz für TWS- und IoT-Anwendungen im Vergleich zur älteren F58-nm-Generation verbessert hat.[1]Winbond Electronics Corporation, „2H24 Investor Conference Presentation”, Winbond Investor Relations, winbond.com Winbond berichtete außerdem, dass Unterhaltungselektronik im Jahr 2025 29 % seines Anwendungsmix ausmachte, was zeigt, dass diese Gerätekategorien für den NOR-Flash-Markt für Unterhaltungselektronik und die führende Lieferantenbasis kommerziell wichtig bleiben.

Vorschriften für sicheres Booten und OTA-Updates in vernetzten Fernsehern und Gaming-Konsolen

Der NOR-Flash-Markt für Unterhaltungselektronik erhält einen weiteren Schub durch Sicherheits- und Update-Anforderungen in vernetzten Fernsehern und Gaming-Systemen. Der Cyber Resilience Act der Europäischen Union trat im Dezember 2024 in Kraft, wobei die Meldepflichten für Schwachstellen und Vorfälle ab September 2026 und die umfassenderen Anforderungen an Security-by-Design ab Dezember 2027 wirksam werden, was den Fokus auf Firmware-Integrität und Software-Governance auf Geräteebene erhöht.[2]Europäische Kommission, „Verordnung (EU) 2024/2847”, EUR-Lex, eur-lex.europa.eu Diese Regeln unterstützen die Verwendung dedizierter Code-Speicher für sichere Boot-Ketten und authentifizierte Update-Abläufe, insbesondere wenn Gerätehersteller einen kontrollierten, dauerhaften Speicherort für Firmware-Images benötigen. Macronix führte im August 2025 ArmorBoot MX76 als sicheres Boot-NOR-Flash-Produkt mit Authentifizierungsschutz, Datenintegritätsprüfung, SPI-Konnektivität, 3-V- und 1,8-V-Optionen und Kapazitäten bis zu 1 GB ein.[3]Macronix International Co. Ltd., „Macronix Introduces Cutting-Edge Secure-Boot NOR Flash Memory - ArmorBoot MX76”, Macronix News, mxic.com.tw Da Update-Dateien mit laufenden Sicherheits-Patches und Funktionserweiterungen wachsen, wird der NOR-Flash-Markt für Unterhaltungselektronik wahrscheinlich einen stetigen Anstieg des Mindestdichtebedarfs verzeichnen, selbst wenn das Wachstum der Endgerätelieferungen weniger dramatisch ist.

Chinas Lokalisierungsinitiative bei 55 nm und 40 nm zur Unterstützung von NOR mittlerer Dichte für Smartphones

Der NOR-Flash-Markt für Unterhaltungselektronik in Asien-Pazifik wird durch Chinas Bemühungen umgestaltet, mehr Speicherinhalte für Smartphones und vernetzte Verbrauchergeräte zu lokalisieren. Chinesische OEMs legen im Rahmen des Lieferkettenrisikomanagements größeren Wert auf inländische Beschaffung, insbesondere bei Produkten mittlerer Dichte, die den Anforderungen von Mainstream-Handsets und Smart-Geräten entsprechen. GigaDevice erklärte in seinem Jahresbericht 2025, dass es im Jahr 2025 die Massenproduktion von 45-nm-SPI-NOR-Flash erreicht hat und nun 13 Kapazitätsoptionen von 512 Kb bis 2 Gb über 5 Spannungstypen und mehr als 20 Produktserien abdeckt. Derselbe Jahresbericht zeigte einen Umsatz von 9,203 Milliarden CNY (1,28 Milliarden USD) im Jahr 2025 zum im Entwurf genannten IRS-Durchschnittskurs 2025, was auf eine stärkere Skalierung in einem Zeitraum hindeutet, in dem die inländische Nachfrage nach Unterhaltungselektronik aktiv blieb. Da mehr lokale Lieferanten glaubwürdige Portfolios bei 55 nm, 45 nm und benachbarten Knoten aufbauen, wird der NOR-Flash-Markt für Unterhaltungselektronik im mittleren Dichtebereich, der Mainstream-Smartphones, Smart-Home-Hubs und vernetzte Audioprodukte unterstützt, wettbewerbsfähiger.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostenaufschlag gegenüber NAND über 256 Mb begrenzt die Einführung von Hochauflösungskameras | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| ASP-Kompression durch steigende chinesische Kapazität belastet die Lieferantenmargen | -0.9% | APAC-Kern, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Skalierungsgrenzen jenseits von 45 nm lenken OEMs in Richtung MRAM- und ReRAM-Alternativen | -0.6% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Konzentration der Halbleiterfertigung in Taiwan setzt die Versorgung von Verbrauchergeräten einem Risiko aus | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber NAND über 256 Mb begrenzt die Einführung von Hochauflösungskameras

Der NOR-Flash-Markt für Unterhaltungselektronik sieht sich weiterhin einer praktischen Dichtegrenze in Anwendungen gegenüber, bei denen der Code-Speicherbedarf weit über 256 Mb hinausgeht. Hochauflösende Kameramodule in Smartphones, Action-Kameras und Heimüberwachungsprodukten können den Speicherbedarf schnell in einen Bereich treiben, in dem NAND für größere Nutzlasten kostengünstiger bleibt. Diese Kostenlücke reduziert die NOR-Nutzung in bildintensiven Gerätedesigns, selbst wenn schnelle Boot-Eigenschaften auf Systemebene noch relevant sind. Macronix erklärte in seinem Jahresbericht 2024, dass seine 3D-NOR-Entwicklung darauf abzielt, die Kosten- und Dichtepositionierung zu verbessern, und das Unternehmen diskutierte Musterlieferungen in der zweiten Hälfte des Jahres 2026 mit einer Massenproduktion, die für 2027 angestrebt wird. Bis solche Produkte eine breitere kommerzielle Nutzung erreichen, wird der NOR-Flash-Markt für Unterhaltungselektronik wahrscheinlich am stärksten im niedrigen bis mittleren Dichtebereich für Code-Speicher bleiben, anstatt den höchsten Kapazitätsbedarf für bildgebungsbezogene Speicher zu bedienen.

ASP-Kompression durch steigende chinesische Kapazität belastet die Lieferantenmargen

Der NOR-Flash-Markt für Unterhaltungselektronik ist auch mit Preisdruck konfrontiert, da mehr chinesische Kapazität in den mittleren Dichtebereich eintritt. Dieses Problem ist am bedeutendsten in Produktbändern, in denen die technische Differenzierung geringer ist und Käufer bei Standard-Serielkonfigurationen leichter den Lieferanten wechseln können. Anbieter mit älteren Kostenstrukturen oder begrenztem Engagement in Premium-Anwendungen stehen unter größerem Druck, wenn der Preis zum wichtigsten Beschaffungskriterium wird. Winbonds Investorenpräsentation verzeichnete schwächere NOR-Flash-ASP-Bedingungen bis Mitte 2025, während seine Ergebnisse für 2025 später zeigten, dass die Kapazität für 2026 und 2027 vollständig ausgebucht war und das Unternehmen Kapitalausgaben von 42,1 Milliarden NTD (1,30 Milliarden USD) für 2026 genehmigte, um die Taichung-Flash-Kapazität von rund 50.000 auf 57.000 bis 58.000 monatliche Wafer-Starts zu erweitern. Das Ergebnis ist ein Markt, auf dem die Nachfrage gesund bleibt, aber der Margenschutz zunehmend von Knotenmigration, sicheren Funktionen, Gehäuseflexibilität und Kundenbeziehungen abhängt, anstatt von bloßer Volumenpräsenz im NOR-Flash-Markt für Unterhaltungselektronik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach NOR-Flash-Typ: Serielles NOR prägt die Mainstream-Designbasis

Serielles NOR dominierte im Jahr 2025 mit 80,4 % den NOR-Flash-Markt für Unterhaltungselektronik und ist auch das am schnellsten wachsende Typsegment mit einem prognostizierten CAGR von 6,7 % bis 2031. Diese Führungsposition spiegelt wider, wie vollständig das Design von Verbraucherplattformen von parallelen Speichercontrollern in aktuellen SoC-Roadmaps abgewichen ist. Serielle Konfigurationen verwenden weniger Leiterbahnen, passen besser in engere Platinendesigns und stimmen besser mit den Niederspannungsbetriebsbedingungen überein, die heute in intelligenten Lautsprechern, Wearables, Streaming-Geräten und vernetzten Heimprodukten üblich sind. Diese Eigenschaften halten serielles NOR im Mittelpunkt des NOR-Flash-Marktes für Unterhaltungselektronik, da Marken kleinere, energieeffizientere und leichter zu qualifizierende Speicherlösungen für Hochvolumenprodukte suchen.

Winbonds Jahresergebnisse 2025 zeigten, dass Flash-Speicher 35 % des Unternehmensumsatzes ausmachte, was mit der großen Rolle von seriellem NOR in seinem Portfolio und dem Gewicht von Code-Speicherprodukten in der Nachfrage nach Unterhaltungselektronik übereinstimmt. Die Kategorie wird auch durch eine stärkere Einführung in KI-fähigen Haushaltsgeräten unterstützt, bei denen die Firmware erweitert wird, da Sprach-, Bild- und lokale Verarbeitungsfunktionen hinzugefügt werden. Paralleles NOR dient weiterhin älteren Set-Top-Boxen, Geräten mit fester Funktion und einfachen Fernbedienungsdesigns, bei denen Redesign-Kosten schwer zu rechtfertigen sind. Dennoch schrumpft diese installierte Basis allmählich, da neuere Siliziumgenerationen keine parallele Speicherunterstützung priorisieren, was den langfristigen Spielraum für Legacy-Formate im NOR-Flash-Markt für Unterhaltungselektronik begrenzt. Die Entwicklungsrichtung bleibt klar, wobei serielle Produkte sowohl die Volumenbasis als auch die zukünftige Produkt-Roadmap für die meisten modernen Verbrauchergerätedesigns tragen.

Nach Schnittstelle: Quad-SPI hält den Kern, während Octal und xSPI die Leistung steigern

Quad-SPI entfiel im Jahr 2025 auf 42,3 % des NOR-Flash-Marktanteils in der Unterhaltungselektronik und blieb die Standardschnittstelle für eine breite Palette von Mittelklassegeräten. Es bedient Smartphones, intelligente Fernseher, Gaming-Zubehör und Streaming-Hardware, die einen höheren Durchsatz als Single- oder Dual-SPI benötigen, ohne zu den höheren Kosten und strengeren Designanforderungen der vollständigen Octal-Unterstützung überzugehen. Die breite Controller-Kompatibilität von Quad-SPI reduziert das Integrationsrisiko für OEMs und hilft, Qualifizierungszyklen bei Produkten mit großen Jahresvolumina zu verkürzen. Dies hält Quad-SPI fest als Arbeitspferd-Schnittstelle im gesamten NOR-Flash-Markt für Unterhaltungselektronik positioniert.

Am Leistungsende wird für Octal und xSPI ein CAGR von 6,9 % bis 2031 prognostiziert, da Geräte schnellere Boot-Zeiten und höhere Ausführungsgeschwindigkeiten für fortschrittliche Firmware benötigen. GigaDevice brachte im November 2025 die GD25NX-Serie mit einem Dual-Spannungsdesign, 200-MHz-Octal-SPI-Unterstützung, einem Durchsatz von bis zu 400 MB/s und einer angegebenen 30 % schnelleren Programmiergeschwindigkeit als herkömmliche 1,8-V-Octal-Geräte auf den Markt.[4]GigaDevice Semiconductor Inc., „GigaDevice Launches GD25NX Series xSPI NOR Flash with Dual-Voltage Design”, GigaDevice News, gigadevice.com Das Produkt eliminierte auch die Notwendigkeit einer externen Boost-Schaltung in dünnen Wearable-Plattformen, indem es einen 1,8-V-Kern mit 1,2-V-I/O kombinierte, was bei platzbeschränkten Geräten wichtig ist. Single- und Dual-SPI sind weiterhin in einfacheren IoT-Knoten und Basisgeräten relevant, aber der Wachstumspfad im NOR-Flash-Markt für Unterhaltungselektronik bewegt sich in Richtung Schnittstellen, die anspruchsvollere Firmware-Lasten und eine reichhaltigere Gerätereaktionsfähigkeit unterstützen. Da sich der Produktmix in Richtung KI-fähiger und displayintensiver Plattformen verschiebt, sollten Octal und xSPI einen größeren Anteil an neuen Premium-Design-Wins gewinnen.

Nach Dichte: Mittelklassegeräte führen, während höhere Kapazitäten vom Update-Wachstum profitieren

Das Segment mit mehr als 64 bis 128 Megabit entfiel im Jahr 2025 auf 25,5 % des Verbraucher-NOR-Flash-Marktes und war damit die am weitesten verbreitete Dichtestufe. Es entspricht dem Firmware-Bedarf für Sprachassistenten-SoCs, Smart-TV-Boot-Code, aktive Geräuschunterdrückung in Hearables und Gaming-Zubehör-Controller. Diese Anwendungen erfordern ausreichend Code-Spielraum ohne teurere Dichtebänder. Dieses Segment bedient die breiteste Palette aktiver Produktdesigns und balanciert Speicherkapazität, Kosten und Gehäuseflexibilität.

Das Segment mit mehr als 128 bis 256 Megabit ist das am schnellsten wachsende Dichteband mit einem prognostizierten CAGR von 7,1 % bis 2031. Das Wachstum resultiert aus zunehmenden OTA-Updates und erweiterten Software-Funktionen. Winbonds Taichung-Erweiterung zielt auf 57.000–58.000 monatliche Wafer-Starts bis Ende 2026 für Produkte mit höherer Kapazität ab, während Macronix' ArmorBoot-MX76-Serie Kapazitäten bis zu 1 GB für sicheren Firmware-Speicher bietet. Niedrigere Dichtesegmente, mehr als 16 bis 32 Megabit NOR und darunter, unterstützen einfache Sensoren, kostengünstige Bluetooth-Geräte und Einsteiger-Verbundgeräte. Das Wachstumszentrum des Verbraucher-NOR-Flash-Marktes verschiebt sich jedoch nach oben, da Software-Stacks schwerer werden. Dieser Trend wird sich voraussichtlich fortsetzen, da Sicherheits-Patches und Funktionserweiterungen sich über den Lebenszyklus eines Produkts ansammeln.

Nach Spannung: 3 V behält die Basis, während 1,8 V von tragbarer Elektronik profitiert

Die 3-V-Klasse hielt im Jahr 2025 46,1 % des Marktes und verankert weiterhin eine große installierte Basis in Routern, Gaming-Zubehör und anderen Verbrauchersystemen, die auf 3,3-V-I/O-Umgebungen aufgebaut sind. Ihre Führungsposition ergibt sich aus der breiten Kompatibilität mit bestehenden Mikrocontrollern, der besseren Eignung für viele ausgereifte Gerätearchitekturen und der einfacheren Integration in Designs, die nicht aggressiv auf ultra-niedrigen Standby-Strom optimiert sind. Dies hält das 3-V-Segment im NOR-Flash-Markt für Unterhaltungselektronik wichtig, insbesondere dort, wo Redesign-Zyklen länger sind und das Komponentenrisiko konservativ gehandhabt wird. Breitspannungsprodukte bedienen auch Marken, die eine einzige qualifizierte Hardware-Plattform über mehrere Produktstufen hinweg wünschen.

Die 1,8-V-Klasse ist das am schnellsten wachsende Spannungssegment und wird voraussichtlich mit einem CAGR von 7,3 % bis 2031 wachsen, da Wearables, Hearables und energiearme IoT-Hardware weiter skalieren. GigaDevice erklärte, dass seine erweiterte GD25UF-Familie bei 1,14 V bis 1,26 V betrieben wird und den Lesestromverbrauch im Vergleich zu 1,8-V-Flash in Zielanwendungen um 50 % bis 70 % reduziert. Winbond erklärte auch in seinem Jahresbericht 2024, dass es die Massenproduktion eines 1,2-V-NOR-Flash-Produkts aufgenommen hat und Kundenzertifizierungen für energiearme Wearable- und IoT-Anwendungen erhalten hat. Diese Entwicklungen zeigen, dass sich der NOR-Flash-Markt für Unterhaltungselektronik über den Standard-Niederspannungsbetrieb hinaus in Richtung noch niedrigerer Energiekonfigurationen bewegt, bei denen Platinenplatz, Stromaufnahme und thermische Einschränkungen alle eine Rolle spielen. Das Ergebnis ist eine stärkere Rolle für Niederspannungsspeicher in tragbaren Produkten, die über lange Zeiträume mit kleinen Batterien aktiv bleiben.

Nach Prozesstechnologieknoten: 55 nm behält die Skalierung, während 28 nm und darunter schneller wächst

Der 55-nm-Knoten, einschließlich 58-nm-Varianten, hielt im Jahr 2025 35,2 % des Marktes und blieb die praktischste Prozesswahl für Mainstream-Verbrauchergeräteprogramme. Er unterstützt eine große Anzahl von Smartphones, Mediaplayern, vernetzten Audiogeräten und Smart-Home-Hubs, bei denen Kosten, Zuverlässigkeit und verfügbare Versorgung genauso wichtig sind wie absolute Die-Verkleinerung. Im NOR-Flash-Markt für Unterhaltungselektronik bietet dieser Knoten weiterhin eine Balance zwischen ausgereifter Fertigungswirtschaft und wettbewerbsfähiger Dichte für Mittelklasseprodukte. Er passt auch gut zu Produktfamilien, die eine breite Spannungsabdeckung und langfristige Lifecycle-Unterstützung benötigen.

Winbond hat seine auf 58 nm basierenden Produkte als langlebige Optionen für IoT- und vernetzte Anwendungen hervorgehoben, während GigaDevice erklärte, dass sein 45-nm-serielles NOR im Jahr 2025 die Massenproduktion erreicht hat und die Dichte im Vergleich zur früheren 55-nm-Generation verbessert hat. Das Segment mit 28 nm und darunter wird voraussichtlich mit einem CAGR von 7,7 % bis 2031 wachsen, was die steigende Nachfrage nach kompakten KI-Edge-Geräten, fortschrittlichen Wearables und anderen Produkten widerspiegelt, die eine größere Dichte innerhalb kleinerer Die-Abmessungen erfordern. Microchip und UMC kündigten im Januar 2026 die sofortige kommerzielle Verfügbarkeit von 28-nm-SuperFlash-Gen-4-eingebettetem NOR an, was darauf hindeutet, dass fortschrittliches eingebettetes NOR in eine produktionsreifere Phase eingetreten ist. Ältere 90-nm-und-darüber-Knoten bedienen weiterhin kostensensitive Controller und Weißwaren-Überschneidungsanwendungen, aber das fortschrittlichere Ende des NOR-Flash-Marktes für Unterhaltungselektronik wird zunehmend durch engere Prozessgeometrie definiert. Diese Verschiebung ist besonders bei Premium-Wearables und KI-fähigen Geräten sichtbar, bei denen jeder Quadratmillimeter Silizium und Platinenplatz zählt.

Nach Verpackungstyp: WLCSP und CSP entsprechen den am schnellsten wachsenden Gerätekategorien

WLCSP/CSP entfiel im Jahr 2025 auf 37,6 % der Marktgröße für NOR-Flash in der Unterhaltungselektronik und verzeichnete auch den schnellsten prognostizierten CAGR von 7,9 % bis 2031. Diese Doppelposition ist bedeutsam, da sie zeigt, dass das größte Gehäuseformat auch dasjenige ist, das am engsten mit den am schnellsten wachsenden Geräteklassen verbunden ist. TWS-Ohrhörer, Smartwatches, schlanke Smartphones und Fitness-Tracker belohnen alle kleinere Z-Höhen und engere Platinenintegration, was Wafer-Level- und Chip-Scale-Gehäusen einen klaren Vorteil verschafft. Das macht WLCSP/CSP zu einem der stärksten strukturellen Nutznießer im NOR-Flash-Markt für Unterhaltungselektronik.

Winbond erklärte, dass sein F45-nm-WLCSP-Prozess TWS-Möglichkeiten ermöglichte, die beim älteren F58-nm-Knoten aufgrund von Die-Größenbeschränkungen schwer zu adressieren waren. GigaDevice brachte die GD25NX-Serie mit TFBGA24- und WLCSP-Optionen auf den Markt, sodass OEMs einen einzigen Die über mehrere Formfaktorstufen hinweg qualifizieren und dieselbe grundlegende Speicherplattform für verschiedene Produktdesigns verwenden können. QFN und SOIC bleiben wichtig für Router, Controller und Set-Top-Hardware, bei denen Dickenbeschränkungen weniger streng sind, während BGA und FBGA die Nutzung mit höherer Dichte in Medienprozessoren und vernetzten TV-Modulen unterstützen. Dennoch ist das Gehäusewachstum im NOR-Flash-Markt für Unterhaltungselektronik eindeutig an kleinere und leichtere Geräte gebunden, was WLCSP/CSP in der führenden Position sowohl für Volumen als auch für Wachstum hält. Der Gehäusemix verschiebt sich daher in dieselbe Richtung wie der breitere Gerätemix, hin zu kompakter mobiler und tragbarer Elektronik.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 52,8 % des NOR-Flash-Marktanteils im Markt für Unterhaltungselektronik und ist auch der am schnellsten wachsende regionale Block mit einem CAGR von 7,2 % bis 2031. China bleibt der wichtigste Anker, da es die größte Montagebasis für Unterhaltungselektronik mit einer wachsenden inländischen Speicherversorgungsposition in Smartphones, TWS-Geräten, intelligenten Lautsprechern und Smart-Home-Hardware kombiniert. Taiwan fügt wichtige Waferkapazität und Designtiefe hinzu, und Winbond erklärte, dass sein Taichung-Standort bis Ende 2026 auf 57.000 bis 58.000 monatliche Wafer-Starts zusteuert, um die Flash-Nachfrage zu unterstützen. Japan unterstützt die Region durch Premium-Elektronikdesign und Know-how für energiearme Speicher, während Renesas serielle NOR-Lösungen mit einem Schlafstrom von nur 0,2 µA in seinen Speicherportfoliomaterialien hervorgehoben hat. Südkorea bleibt wichtig bei Flaggschiff-Smartphones und vernetzten Display-Produkten, bei denen Schnittstellen mit höherem Durchsatz und dichterer Firmware-Speicher häufiger sind.

Nordamerika und Europa bildeten den zweitgrößten Nachfragecluster im NOR-Flash-Markt für Unterhaltungselektronik, angetrieben durch Premium-Gerätebedarf, Gaming-Ökosysteme, Smart-Home-Hardware und vernetzte Heimsicherheitsprodukte. Die Vereinigten Staaten bleiben der größte Einzelländermarkt in dieser Gruppe aufgrund der starken Verbreitung von intelligenten Lautsprechern, Konsolen-Refresh-Zyklen und Upgrades der vernetzten Heimplattform. Europa hat einen stärkeren regulatorischen Einfluss auf den Speicherinhalt, da Firmware-Integrität und sichere Update-Fähigkeiten bei der Gestaltung und Dokumentation vernetzter Geräte ein größeres Gewicht haben. Der EU-Cyber-Resilience-Act ist zentral für diese Verschiebung, da er einen formaleren Sicherheitsrahmen für Produkte einführt, die auf verwaltetes Firmware-Verhalten angewiesen sind.

Südamerika, der Nahe Osten und Afrika blieben in der absoluten Nachfrage kleiner, fügen aber weiterhin Volumen bei erschwinglichen Smartphones, Streaming-Produkten der Einstiegsklasse und vernetzten Geräten hinzu. Brasilien sticht in Südamerika hervor, da inländische Elektronikincentives die lokale Fertigung und Montage unterstützen und eine stabile Nachfragebasis für serielle NOR-Produkte mittlerer Dichte bieten. Saudi-Arabien und die Vereinigten Arabischen Emirate stärken die Nutzung vernetzter Geräte durch Smart-City- und digitale Infrastrukturprogramme, die sichere Verbraucher-Gateways und Heimsysteme unterstützen. In ganz Afrika folgt die Nachfrage der Smartphone-Einführung und den Importmontagemustern, die etablierte Lieferanten bevorzugen, die zuverlässige Teile mittlerer Dichte mit langfristiger Lifecycle-Unterstützung anbieten. Diese Regionen setzen noch nicht das Technologietempo für NOR-Flash im Markt für Unterhaltungselektronik, erweitern aber die adressierbare Kundenbasis für Standard-Serielprodukte bei Mainstream-Dichte- und Spannungspunkten.

Wettbewerbslandschaft

Der NOR-Flash-Markt für Unterhaltungselektronik ist mäßig konzentriert, mit einer begrenzten Anzahl von Lieferanten, die starke Positionen in seriellem NOR, sicheren Firmware-Produkten und energiearmen Geräteanwendungen halten. Winbond bleibt der klarste Skalenführer auf dem Gebiet, während Macronix, GigaDevice, Infineon, Microchip und Renesas jeweils aus unterschiedlichen Stärken heraus konkurrieren, wie Sicherheit, eingebetteter Flash, energiearmes Design oder regionale Kundenreichweite. Diese Struktur bedeutet, dass der Wettbewerb aktiv ist, aber nicht unbegrenzt, da neue Marktteilnehmer weiterhin Barrieren bei Prozesskontrolle, Kundenqualifizierung und Gehäuseunterstützung gegenüberstehen. In der Praxis belohnt der NOR-Flash-Markt für Unterhaltungselektronik Lieferanten, die zuverlässige Versorgung, starke Anwendungsunterstützung und eine sichtbare Knoten-Roadmap liefern können, anstatt nur niedrige Listenpreise.

Winbond erklärte im Februar 2026, dass es weltweit der führende NOR-Flash-Lieferant geblieben ist, und berichtete auch, dass die Produktionskapazität für 2026 und 2027 vollständig ausgebucht war, was auf feste Kundenverpflichtungen im gesamten Vorwärtsauftragsbuch hindeutet. Macronix hat einen anderen, aber ebenso wichtigen Weg eingeschlagen, indem es die Entwicklung sicherer Boot-Produkte mit langfristiger 3D-NOR-Arbeit kombiniert, die darauf abzielt, die Dichte- und Kostenlücke bei Anwendungsfällen mit größerer Kapazität zu schließen. GigaDevice hat die Produktbreite durch 45-nm-Massenproduktion und neue Niederspannungs- und xSPI-Einführungen vorangetrieben, die auf KI-Computing, Wearables und hochdurchsatzfähige Verbraucherdesigns abzielen. Diese Schritte zeigen, dass die wichtigsten strategischen Hebel im NOR-Flash-Markt für Unterhaltungselektronik Kapazitätstiming, Knotenmigration und Produktspezialisierung sind, anstatt nur breiter Preiswettbewerb.

Ein weiteres Wettbewerbsthema ist die Technologiesubstitution am hochleistungsfähigen Rand des NOR-Flash-Marktes für Unterhaltungselektronik. Everspin brachte im März 2026 die UNISYST-MRAM-Familie auf den Markt und positionierte sie als NOR-Flash-Ersatz für eingebettete Systeme bei Dichten von 128 Mb bis 2 Gb, mit einer Lesebandbreite von bis zu 400 MB/s und einer deutlich schnelleren Schreibleistung. Das schafft keine unmittelbare Massenverschiebung bei Verbraucherprodukten, da Qualifizierungszeiträume in der Elektronikhardware lang bleiben, zeigt aber, wo zukünftiger Substitutionsdruck entstehen könnte. Die am besten verteidigbaren Positionen werden wahrscheinlich bei Anbietern bleiben, die sichere Speicherfunktionen, energiearmen Betrieb, kompakte Gehäuse und Versorgungszuverlässigkeit in einem Portfolio kombinieren. Aus diesem Grund wird der NOR-Flash-Markt für Unterhaltungselektronik wahrscheinlich von einer fokussierten Gruppe technisch glaubwürdiger Lieferanten kontrolliert bleiben, anstatt in extreme Fragmentierung zu kippen.

Branchenführer im NOR-Flash-Markt für Unterhaltungselektronik

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Everspin Technologies brachte die UNISYST-MRAM-Familie auf den Markt, die auf den NOR-Flash-Ersatz in eingebetteten Systemen bei Dichten von 128 Mb bis 2 Gb abzielt und eine Lesebandbreite von bis zu 400 MB/s sowie eine Schreibbandbreite bietet, die etwa 400-mal schneller als NOR-Flash ist. Technische Muster sind für das vierte Quartal 2026 geplant, was ein mittelfristiges Verdrängungsrisiko für hochleistungsfähige Verbraucher-Edge-KI-Anwendungen darstellt.

- März 2026: GigaDevice kündigte die Erweiterung seiner GD25UF-Serie mit 1,2-V-Ultra-Niedrigenergie-SPI-NOR-Flash von 8 Mb auf 256 Mb Dichteabdeckung an, die auf Wearables, Hearables, KI-ASIC-Plattformen und medizinische Geräte mit einem Stromverbrauch abzielt, der 50–70 % niedriger ist als bei 1,8-V-Flash, und einer Betriebsspannung zwischen 1,14 V und 1,26 V.

- Februar 2026: Winbond Electronics gab den konsolidierten Jahresumsatz 2025 von 89,406 Milliarden NTD (2,76 Milliarden USD) bekannt, ein Anstieg von 9,55 % im Jahresvergleich, bestätigte seine Position als weltweit führender NOR-Flash-Lieferant erneut, gab bekannt, dass die Produktionskapazität für 2026 und 2027 vollständig ausgebucht ist, und der Vorstand genehmigte einen Rekord-Kapitalausgabenplan von 42,1 Milliarden NTD (1,30 Milliarden USD) für 2026, um die Taichung-Flash-Kapazität von rund 50.000 auf 57.000–58.000 monatliche Wafer-Starts zu erweitern.

- Januar 2026: Microchip Technology (SST) und UMC kündigten die kommerzielle Markteinführung von 28-nm-SuperFlash-Gen-4-eingebettetem NOR-Flash mit vollständiger Automotive-Grade-1-Zertifizierung auf UMCs 28HPC+-Fertigungsprozesspattform an, was Volumen-Verbraucher-angrenzende und Automotive-Design-Starts am fortschrittlichsten eingebetteten NOR-Flash-Knoten der Branche ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den NOR-Flash-Speichermarkt für Unterhaltungselektronik als den jährlichen Umsatz aus neu hergestellten seriellen und parallelen NOR-Chips, die letztendlich in Smartphones, Tablets, Digitalkameras, intelligenten Fernsehern, Wearables und Smart-Home-Geräten eingesetzt werden, bei denen eine schnelle byteweise Code-Ausführung entscheidend ist. Gemäß Mordor Intelligence zählen wir nur originale Komponentenverkäufe, die direkt an Gerätehersteller oder deren EMS-Partner gehen, und wir schließen Händleraufschläge aus.

Umfangsausschluss: Lieferungen für Automotive-, Industrie-, Kommunikations- oder Verteidigungshardware sowie alle NAND- oder aufkommenden nichtflüchtigen Speicher liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach NOR-Flash-Typ (Wert und Volumen)

- Serieller NOR-Flash

- Paralleler NOR-Flash

- Nach Schnittstelle (Wert)

- SPI Single / Dual

- Quad-SPI

- Octal und xSPI

- Nach Dichte (Wert)

- 2 Megabit und weniger

- Mehr als 2 bis 4 Megabit

- Mehr als 4 bis 8 Megabit

- Mehr als 8 bis 16 Megabit

- Mehr als 16 bis 32 Megabit

- Mehr als 32 bis 64 Megabit

- Mehr als 64 bis 128 Megabit

- Mehr als 128 bis 256 Megabit

- Mehr als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65–3,6 V)

- ≤1,2-V-Klasse

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und mehr

- 65 nm

- 55 nm (einschl. 58 nm)

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige Verpackungstypen

- Nach Geografie (Wert und Volumen)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Taiwan

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten dann NOR-Designingenieure, EMS-Einkäufer und Firmware-Architekten in Asien-Pazifik, Nordamerika und Europa. Ihre Erkenntnisse verfeinerten Annahmen zu Attach-Rate, durchschnittlicher Dichte und Schnittstellenmix, die die Schreibtischarbeit nur annähern konnte.

Schreibtischforschung

Unser Team zog zunächst Volumensignale aus MIIT-Handset-Ausgaben, IDC-Wearable-Trackern und UN-Comtrade-Zollcodes 854232 und 854233. Preiskorridore wurden durch Form-10-K-Umsatzaufteilungen, JEDEC- und SIA-Statistiknotizen sowie proprietäre Einblicke auf D&B Hoovers und Dow Jones Factiva geformt, die den Lieferantenumsatz mit regionalen Strömen verknüpfen. Die zitierten Quellen sind illustrativ; viele andere öffentliche und Abonnementmaterialien wurden überprüft, um Erkenntnisse zu überprüfen und zu klären.

Marktgrößenbestimmung und Prognose

Unser Top-down-Modell wandelt die jährliche Produktion jeder Gerätegruppe in einen NOR-adressierbaren Pool um, indem Durchdringungs- und Dichtekoeffizienten aus Interviews und Teardown-Protokollen angewendet werden. Lieferanten-Rollups, Kanalprüfungen und Stichproben-Durchschnittsverkaufspreise validieren die Gesamtwerte. Kernvariablen wie globale Smartphone-Lieferungen, Smartwatch-Volumina, der SPI-zu-xSPI-Übergang, Die-Schrumpfkurven und die durchschnittliche NOR-Dichte pro Gerät speisen eine multivariate Regression, die die Prognose bis 2030 trägt, während die Szenarioanalyse Nachfrageschocks abfedert.

Datenvalidierung und Aktualisierungszyklus

Wir führen Varianzscans gegen Zolldaten und Anbieteroffenlegungen durch, führen mehrstufige Peer-Reviews durch und geben erst nach Klärung von Anomalien frei. Berichte werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen, die ausgelöst werden, wenn die vierteljährlichen Lieferungen um mehr als fünf Prozent schwanken oder wenn ein wesentlicher Technologiewandel eintritt.

Warum Mordors NOR-Flash-Basislinie für Unterhaltungselektronik Zuverlässigkeit gebietet

Wir wissen, dass veröffentlichte Schätzungen oft divergieren, weil einige Unternehmen zusätzliche Endnutzer bündeln, Wechselkurse fixieren oder sich ausschließlich auf Lieferantenumsätze stützen. Mordors disziplinierte Segmentierung, jährliche Aktualisierung und Dual-Source-Verifizierung verankern eine ausgewogene Basislinie, die Nutzer auf klare Gerätezahlen zurückverfolgen können.

Diese Kontraste zeigen, wie unser engerer Umfang, die kontinuierliche Validierung und die zeitnahe Aktualisierung den Kunden eine verlässliche Referenz für Strategie und Planung bieten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,09 Mrd. USD | ||

| 5,27 Mrd. USD | Regionale Beratung A | Kombiniert Automotive- und Industrienachfrage, mischt NAND-Umsatz, minimale Primärprüfungen |

| 2,85 Mrd. USD | Globale Beratung B | Verwendet nur Herstellerumsatz, Wechselkurse von 2023, Aktualisierung alle zwei Jahre |

Diese Kontraste zeigen, wie unser engerer Umfang, die kontinuierliche Validierung und die zeitnahe Aktualisierung den Kunden eine verlässliche Referenz für Strategie und Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach NOR-Flash in der Unterhaltungselektronik bis 2031 an?

Die Nachfrage wird durch Always-on-vernetzte Geräte, Anforderungen an sicheres Booten, OTA-Updates und die zunehmende Nutzung von seriellem NOR in Edge-KI-Produkten unterstützt. Der Markt wird voraussichtlich bis 2031 einen Wert von 1,48 Milliarden USD bei einem CAGR von 5,2 % erreichen.

Welcher Produkttyp führt die aktuelle Landschaft an?

Serielles NOR führte im Jahr 2025 mit einem Anteil von 80,4 % und ist auch das am schnellsten wachsende Typsegment, was seine Eignung für moderne energiearme SoC-Architekturen und kompakte Gerätelayouts widerspiegelt.

Welche Schnittstelle wächst in diesem Bereich am schnellsten?

Octal und xSPI ist das am schnellsten wachsende Schnittstellensegment mit einem CAGR von 6,9 % bis 2031, angetrieben durch höhere Durchsatzanforderungen in Wearables, KI-Geräten und displayintensiven Plattformen.

Warum liegt Asien-Pazifik vor anderen Regionen?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 52,8 % und wächst mit einem CAGR von 7,2 %, da es die Montageskala für Unterhaltungselektronik in China und Südostasien mit Wafer- und Designstärke in Taiwan, Japan und Südkorea kombiniert.

Was ist die Haupteinschränkung für eine breitere NOR-Flash-Einführung?

Die Haupteinschränkung ist der Kostennachteil über 256 Mb, wo Anwendungsfälle mit größerer Kapazität wie hochauflösende Kameramodule häufig auf NAND-basierte Alternativen umsteigen.

Welches Gehäuseformat profitiert am meisten von der Geräteminimierung?

WLCSP/CSP führte im Jahr 2025 mit einem Anteil von 37,6 % und ist auch der am schnellsten wachsende Verpackungstyp mit einem CAGR von 7,9 %, unterstützt durch TWS-Ohrhörer, Smartwatches und andere dünne tragbare Geräte.

Seite zuletzt aktualisiert am: