Marktgröße und Marktanteil für Industrierührer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industrierührer von Mordor Intelligence

Die Marktgröße für Industrierührer wird voraussichtlich von 2,80 Milliarden USD im Jahr 2025 auf 2,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,33 % über den Zeitraum 2026–2031 einen Wert von 3,61 Milliarden USD erreichen. Der Markt für Industrierührer wird durch umfangreiche Investitionsprogramme in den Bereichen Chemie, Pharmazeutika und Wasserinfrastruktur gestützt, in denen Rührsysteme nun gleichzeitig strengere Anforderungen an Effizienz, Hygiene und Eindämmung erfüllen müssen. Käufer legen mehr Gewicht auf die Lebenszykluskosten als auf den Anschaffungspreis, was die Nachfrage in Richtung frequenzumrichtergesteuerter Einheiten mit geringerem Energieverbrauch pro Durchsatzeinheit verschiebt. Diese Veränderung verändert die Art und Weise, wie Lieferanten ihre Portfolios bepreisen, positionieren und warten, insbesondere in Anwendungen, bei denen Energieeinsparungen im großen Maßstab nachgewiesen werden können. Der Markt für Industrierührer wird auch durch die Elektrifizierung der Prozessindustrien geprägt, da Betreiber überdimensionierte Anlagen mit fester Drehzahl durch elektronisch gesteuerte Systeme ersetzen, die besser auf wechselnde Chargenbedingungen reagieren können. Der Kostendruck bei Legierungen und die zunehmende Verwendung von Einweg-Bioprozessbehältern in der Kleinchargen-Pharmaproduktion bleiben echte Einschränkungen, aber der Markt für Industrierührer gewinnt weiterhin Unterstützung durch Nachrüstungsbedarf und neue Anforderungen an die Schlammvermischung im Zusammenhang mit der Produktion von Elektrofahrzeugbatterien.

Wichtigste Erkenntnisse des Berichts

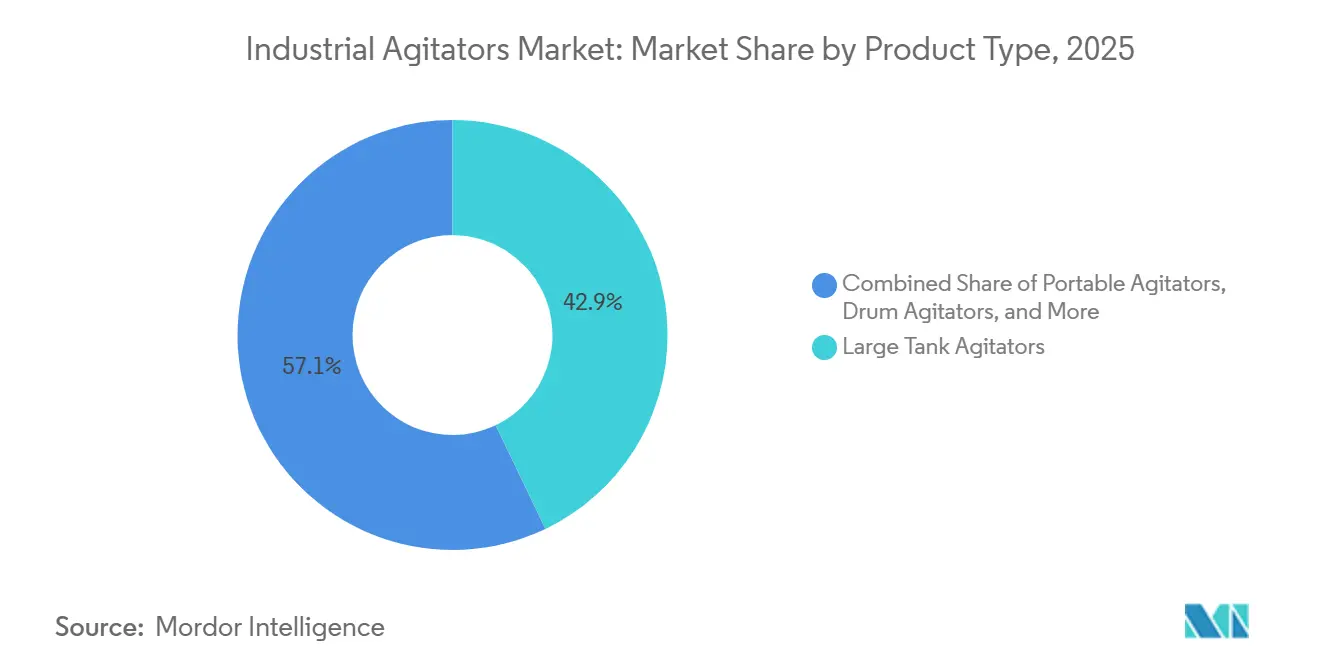

- Nach Produkttyp hielten Großtankrührer im Jahr 2025 einen Anteil von 42,89 % am Markt für Industrierührer, während Magnetrührer bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

- Nach Montagekonfiguration hielten oben montierte Rührer im Jahr 2025 einen Anteil von 72,32 % am Markt für Industrierührer, während unten montierte Ausführungen bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen werden.

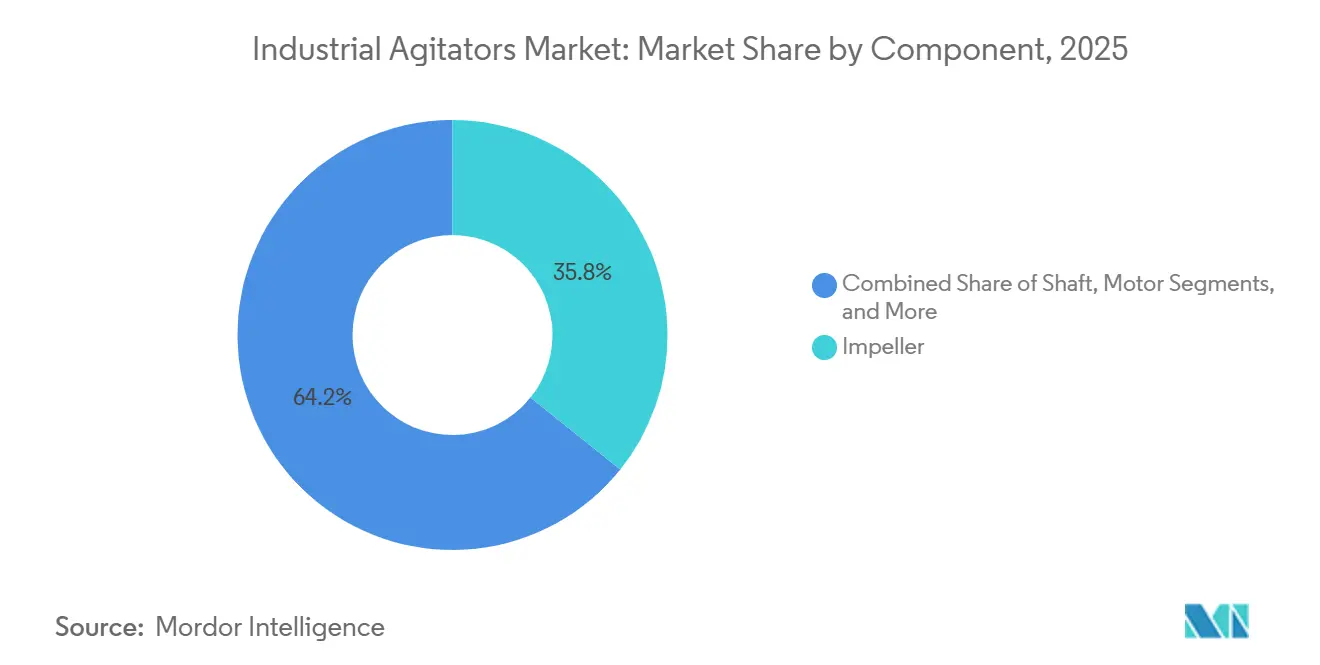

- Nach Komponente entfielen im Jahr 2025 35,76 % des Marktes für Industrierührer auf Rührwerke, während Dichtungen und Lager bis 2031 voraussichtlich mit einer CAGR von 4,84 % wachsen werden.

- Nach Mischströmungsmuster entfiel im Jahr 2025 ein Anteil von 48,84 % des Marktes für Industrierührer auf die Axialströmung, während die Tangentialströmung bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen wird.

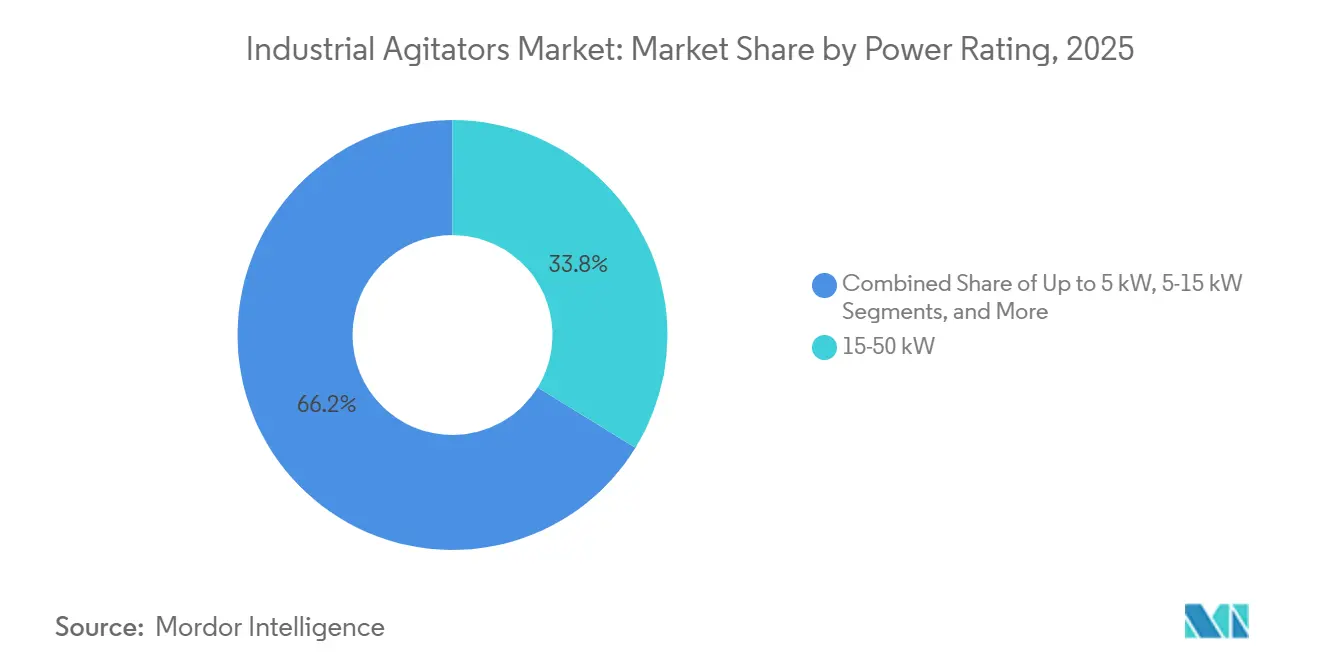

- Nach Leistungsklasse entfiel im Jahr 2025 ein Anteil von 33,78 % des Marktes für Industrierührer auf das Segment 15–50 kW, während das Segment bis zu 5 kW bis 2031 voraussichtlich mit einer CAGR von 4,76 % wachsen wird.

- Nach Endverbraucherbranche hielten Chemie und Petrochemie im Jahr 2025 einen Anteil von 30,33 % am Markt für Industrierührer, während Pharmazeutika und Biotechnologie bis 2031 voraussichtlich mit einer CAGR von 4,69 % wachsen werden.

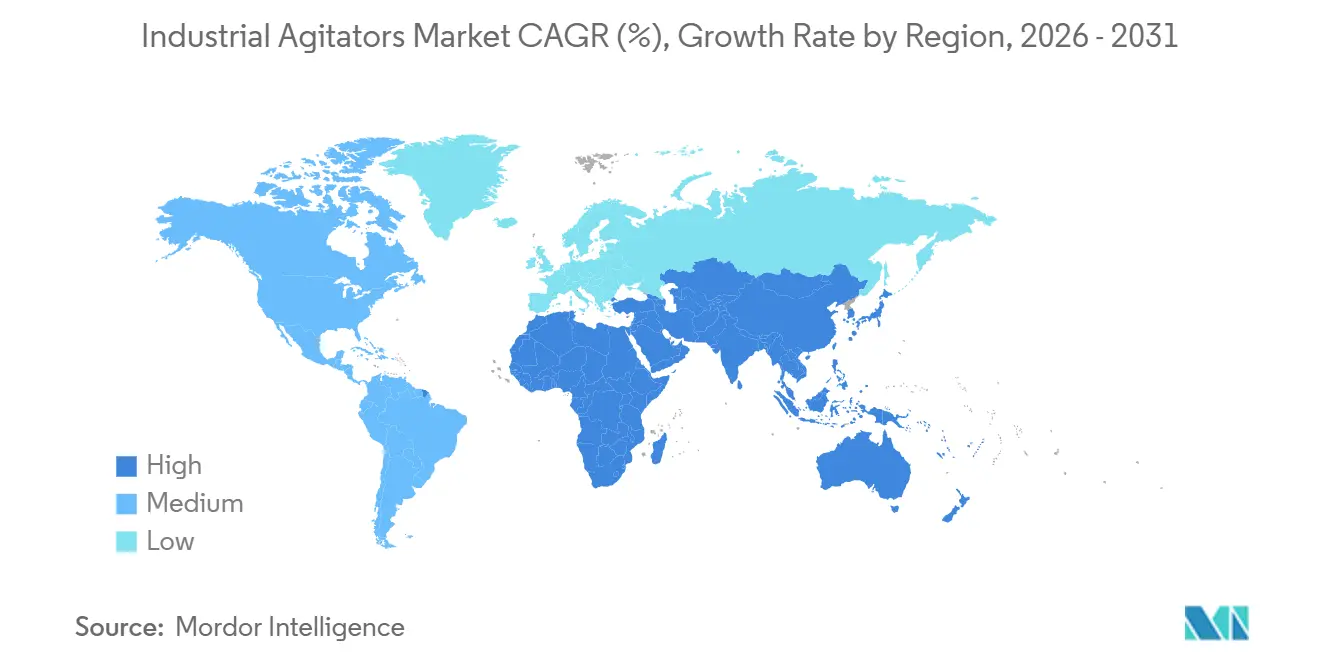

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 38,54 % am Markt für Industrierührer und ist mit einer CAGR von 4,89 % bis 2031 auch das am schnellsten wachsende regionale Segment.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Industrierührer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungen in der Chemie und Petrochemie | +1.0% | Global, konzentriert im asiatisch-pazifischen Raum, im Nahen Osten und in Nordamerika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Nachrüstung der Abwasserbehandlung und Ausgaben für Energieeffizienz | +0.8% | Global, am stärksten in Nordamerika, Europa und städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung in der Pharmazie und im Bioprozessbereich | +0.7% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Hygiene- und Chargenkonsistenzanforderungen in der Lebensmittel- und Getränkeindustrie | +0.6% | Global, am stärksten in Nordamerika, Europa und Südostasien | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Investitionen in Schlammvermischungslinien für Elektrofahrzeugbatterien | +0.3% | Asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Magnetantriebsrührern für leckagefreie Anwendungen | +0.2% | Global, am stärksten in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterungen in der Chemie und Petrochemie treiben die Beschaffung von Rührern an

Kapazitätserweiterungen in der Chemie und Petrochemie bleiben der stärkste Nachfragetreiber für den Markt für Industrierührer, da jede neue Reaktorlinie, jeder Polymerisationsbehälter und jeder Abwassertank eine definierte Rührlösung benötigt. Diese Projekte erfordern häufig Großtank-, Hochdrehmoment- oder Seiteneintrittssysteme, die auf Behältergröße, Flüssigkeitsverhalten und Prozessanforderungen ausgelegt sind und nicht aus einem Standardkatalog entnommen werden. Dies erhöht den Gerätewert und verlängert auch die Konstruktions- und Lieferzeiten im Vergleich zu einfacheren Mischgeräten. Die Beschaffung erfolgt daher früh im Projektzyklus, und Lieferanten, die während der Vorplanung oder der Detailplanung einsteigen, können Spezifikationen vor der endgültigen Gerätevergabe sichern. Dieses Muster verschafft OEMs mit lokaler Konstruktionsunterstützung und Prozessanwendungstiefe einen klaren Vorteil im Markt für Industrierührer.

Nachrüstung der Abwasserbehandlung und Ausgaben für Energieeffizienz verbreitern die installierte Basis

Die Ausgaben für die Abwasserbehandlung erweitern den Markt für Industrierührer durch Nachrüstungsaktivitäten, da Kommunen und Industriebetreiber veraltete Mischer ersetzen, um den Energieverbrauch zu senken und die Prozessstabilität zu verbessern. Der Treiber liegt weniger in einer Welle neuer Anlagen als vielmehr in der Senkung der Betriebskosten bei gleichzeitiger Erfüllung strengerer Leistungsanforderungen in bestehenden Anlagen. Xylem berichtete, dass der Clifton Sanitation District in Colorado den Energieverbrauch um mehr als 50 % senkte und 99 % der Ablagerungsprobleme nach der Umrüstung auf adaptive Mischer im Oxidationsgraben-Betrieb beseitigte.[1]Xylem, "Adaptive Mischer beseitigen 99 % der Grabenablagerungsprobleme für den Clifton Sanitation District," Water Plant Technology, waterplant.tech Die Nachrüstungsnachfrage weitet sich auch durch anaerobe Vergärungs- und Biogasstromprojekte aus, bei denen ein kontinuierlicher Dauerbetrieb des Rührens erforderlich ist, um Schlamm- und Schlammströme gleichmäßig zu halten. Betreiber sind zunehmend bereit, mehr im Voraus zu zahlen, wenn ein Lieferant Einsparungen über einen kurzen Amortisationszeitraum dokumentieren kann, was das Wertwachstum im Markt für Industrierührer unterstützt.

Kapazitätserweiterung in der Pharmazie und im Bioprozessbereich erhöht die Spezifikationskomplexität

Investitionen in Pharmazie und Bioprozesse erhöhen die technische Messlatte im Markt für Industrierührer, da diese Anlagen höhere Anforderungen an Sauberkeit, Rückverfolgbarkeit und Eindämmung stellen als Standardanwendungen. Johnson and Johnson kündigte eine Investition von mehr als 1 Milliarde USD in eine Fertigungsanlage der nächsten Generation für Zelltherapie in Pennsylvania an, und AbbVie kündigte einen pharmazeutischen Fertigungscampus im Wert von 1,4 Milliarden USD in Durham, North Carolina, an.[2]Johnson and Johnson, "Johnson and Johnson erweitert seinen US-Fußabdruck mit einer Investition von mehr als 1 Milliarden USD in eine Fertigungsanlage der nächsten Generation für Zelltherapie in Pennsylvania," BioSpace, biospace.com Bora Biologics schloss im Januar 2026 auch eine Erweiterung im Wert von 30 Millionen USD in San Diego ab und fügte Einweg-Bioreaktorkapazitäten von 500 L bis 2.000 L hinzu, die weiterhin auf spezialisierte Medien- und Puffervorbereitungssysteme angewiesen sind. Die FDA-Anforderungen gemäß 21 CFR Teil 211 treiben die Gerätedesigns weiterhin in Richtung reinigbarer Geometrie, validierter Materialien und strengerer Eindämmungsanforderungen. Dennoch schafft die zunehmende Verwendung von Einwegbehältern ein Substitutionsrisiko bei kleineren Chargengrößen, was bedeutet, dass das Wachstum in diesem Teil des Marktes für Industrierührer stark, aber nicht unbegrenzt ist.

Hygiene- und Chargenkonsistenzanforderungen in der Lebensmittel- und Getränkeindustrie heben die Konstruktionsstandards an

Lebensmittel- und Getränkehersteller behandeln die Auswahl von Rührern als Hygiene- und Produktqualitätsentscheidung, was das durchschnittliche Spezifikationsniveau im Markt für Industrierührer anhebt. Rückverfolgbarkeit und Kontaminationskontrolle haben bei der Geräteauswahl mehr Gewicht, da Hersteller sauberere Designs und eine konsistentere Chargenhandhabung benötigen. Die FSMA-Anforderungen haben die Notwendigkeit stärkerer vorbeugender Kontrollen und einer besseren Prozessdisziplin in Lebensmittelbetrieben verstärkt. Die Einführung der EnSaLine-Plattform von Alfa Laval im März 2026 adressierte diesen Bedarf direkt mit einer 3-A-zertifizierten Hygieneplattform, FDA-konformen nichtmetallischen Teilen, einem vollständig spülbaren Design und der Möglichkeit zur Reinigung im laufenden Betrieb.[3]Alfa Laval, "Neue Rührerplattform von Alfa Laval, ein Meilenstein in der mühelosen Vermischung in der hygienischen Produktion," Alfa Laval, alfalaval.us Das Ergebnis ist ein zweigeteilter Markt für Industrierührer, in dem regulierte Exporteure zu Premium-Hygienedesigns wechseln, während preissensible inländische Hersteller weiterhin einfachere Rührwerk-in-Behälter-Systeme kaufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten großer Industrierührer | -0.5% | Global, am stärksten in Schwellenmärkten mit eingeschränkten Wartungsbudgets | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Edelstahl und Legierungen | -0.4% | Global, mit höherem Risiko in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Einwegmischsystemen in der Kleinchargen-Bioprozessierung | -0.2% | Nordamerika, Europa und entwickelte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Komplexität der ATEX-, Lärm- und Gleitringdichtungskonformität | -0.2% | Europa, Nordamerika und globale cGMP-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten großer Industrierührer schränken die Kapazitätseinführung ein

Die Lebenszykluskosten bleiben eine bedeutende Einschränkung für den Markt für Industrierührer, da Wartung, Dichtungsaustausch, Getriebearbeiten, Erosion und Ausfallzeiten über einen langen Servicezeitraum den ursprünglichen Kaufpreis übersteigen können. Dieses Problem ist am deutlichsten in preissensiblen Märkten sichtbar, in denen Betreiber den Austausch verzögern, selbst wenn die Geräte ihre bevorzugte technische Lebensdauer überschritten haben. Die Belastung ist bei abrasiven und feststoffreichen Anwendungen wie dem Bergbau schwerer, wo der Verschleiß an Dichtungen und Rührwerken schneller und teurer zu handhaben ist. Selbst in entwickelten Märkten können Genehmigungen schwieriger zu erhalten sein, da die Gesamtbetriebskosten weniger sichtbar sind als bei einfacheren rotierenden Geräten. Lieferanten reagieren mit digitalen Überwachungs- und vorausschauenden Wartungstools, aber der Markt für Industrierührer sieht sich weiterhin mit Einführungsgrenzen konfrontiert, wo Endnutzer noch nicht über die Datensysteme verfügen, die zur Nachweisführung von Lebenszykluseinsparungen erforderlich sind.

Preisvolatilität bei Edelstahl und Legierungen belastet Margen und Projektzeitpläne

Die Volatilität bei Edelstahl und Legierungen schränkt den Markt für Industrierührer ein, da benetzte Teile, Wellen und Rührwerke in hygienischen und korrosionsbeständigen Anwendungen stark von nickelhaltigen Güten wie 316 und 316L abhängen. Wenn die Zuschlagsniveaus steigen, wird es schwieriger, Kataloggeräte zu bepreisen, ohne die Lieferantenmargen zu komprimieren. Benutzerdefinierte Projekte können einen Teil des Anstiegs durch Eskalationsklauseln weitergeben, aber Standardeinheiten haben in der Regel weniger Preisflexibilität. Käufer neigen auch dazu, Vergabeentscheidungen zu verlangsamen, wenn die Rohstoffkosten instabil sind, da sie mehr Sicherheit über die endgültige Gerätepreisgestaltung und Projektbudgets wünschen. Dies setzt den Markt für Industrierührer kürzeren Angebotsfristen, längeren Verhandlungen und schwächeren Beiträgen bei hochvolumigen Standardeinheiten aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Großtanks durch chemische Prozessarchitektur geprägt

Großtankrührer hielten im Jahr 2025 einen Marktanteil von 42,89 % am Markt für Industrierührer, was ihre zentrale Rolle in chemischen, petrochemischen und wasseraufbereitenden Behältern widerspiegelt, die eine kontinuierliche Hochdrehmoment-Vermischung benötigen. Diese Systeme werden in der Regel nach Behälterspezifikation konstruiert, was den Einheitswert erhöht und längere Auftrags-zu-Lieferzyklen schafft als Standardkatalogprodukte. Tragbare Rührer bedienen eine andere Nachfrageschicht bei der Kleinchargenverarbeitung, der industriellen Wartung und der Feldmischarbeit, bei der Einfachheit der Bereitstellung und Austauschfrequenz wichtiger sind als Anpassung. Trommelrührer bleiben auch in der Kosmetik-, Beschichtungs- und Spezialchemiebranche relevant, da Benutzer schnellen Umsatz und einfache Handhabung bei wiederholten Kurzzyklusaufgaben schätzen.

Magnetrührer sind der am schnellsten wachsende Produkttyp im Markt für Industrierührer, mit einer bis 2031 prognostizierten CAGR von 5,12 %, da pharmazeutische und Spezialchemieunternehmen zu leckagefreien Designs übergehen. Ihre Attraktivität ergibt sich aus besserer Eindämmung, geringerem dichtungsbedingtem Ausfallrisiko und besserer Eignung für Reinigungsanforderungen, selbst wenn die anfänglichen Anschaffungskosten höher sind als bei herkömmlichen Einheiten. Die im März 2026 eingeführten Plattformen EnSaLine B und EnSaLine S von Alfa Laval wurden für den hygienischen Betrieb, spülbares Design und schnelleren Wartungszugang entwickelt. Andere Produkttypen, einschließlich Hybridlösungen für kontinuierliche Spezialströmungsprozesse, bleiben volumenmäßig enger, unterstützen aber den Markt für Industrierührer, indem sie Anwendungslücken füllen, die Standardrührwerksysteme nicht immer abdecken.

Nach Montagekonfiguration: Obereintritt hält Skalierung, während unten montierte Systeme an Priorität gewinnen

Oben montierte Konfigurationen machten im Jahr 2025 einen Anteil von 72,32 % der Marktgröße für Industrierührer aus, unterstützt durch ihre sehr große installierte Basis in der Chemie, Wasseraufbereitung und im Bergbau. Anlagen in diesen Sektoren bevorzugen häufig den Obereintritt, da der Tankzugang von oben unkompliziert ist und die Wartung mit vorhandenen Überkopfhebeanordnungen durchgeführt werden kann. Seiteneintrittssysteme bleiben wichtig bei der Rohölmischung und in großen Lagertanks, wo Behälterdurchmesser und Raumhöhe den Obereintritt weniger praktikabel machen. Dies hält die traditionelle Montagemischung in der Massenprozessindustrie stabil, auch wenn neue Hygieneanlagen unterschiedliche Layouts einführen.

Unten montierte Rührer werden bis 2031 im Markt für Industrierührer voraussichtlich mit einer CAGR von 4,91 % wachsen, da biopharmazeutische und Lebensmittelhersteller geschlossene Behälterverarbeitung, vollständige Entleerbarkeit und sauberere Behälteroberseiten bevorzugen. Die Veränderung ist strukturell, da viele neue sterile und hygienische Anlagen diese Layouts nun früh im Prozessdesign festlegen, anstatt sie später hinzuzufügen. Die Einführung des Scaba STA von Sulzer im Juli 2025 zeigte, dass große Lieferanten die Effizienz und hydraulische Leistung von Obereintrittseinheiten weiter verbessern, um reife Marktanteile zu verteidigen.[4]Sulzer, "Sulzer bringt energieeffizienten vertikalen Rührer Scaba STA auf den Markt," Impeller.net, impeller.net Der Markt für Industrierührer erlebt daher eine Montagemischung, die sich je nach Endverwendung und Konformitätsbedarf ändert, anstatt durch eine vollständige Abkehr von oben montierten Geräten.

Nach Komponente: Effizienzwettbewerb konzentriert sich auf den zentralen Mischstapel

Rührwerke machten im Jahr 2025 35,76 % des Umsatzes aus und sind damit das größte Komponentensegment, da Geometrie und Metallurgie die Prozessleistung mehr beeinflussen als jedes andere einzelne Element. In der Praxis bestimmt das Rührwerksdesign das Zirkulationsmuster, das Scherprofil, die Feststoffsuspension, die Gasdispersion und die Leistungsaufnahme, sodass Käufer es als den zentralen Werttreiber in der Baugruppe betrachten. Axialströmungs-Hydrofolien und Radialströmungsturbinen bleiben die Hauptformate für breite chemische und lebensmittelverarbeitende Aufgaben. Der Wettbewerb konzentriert sich zunehmend auf proprietäre Designs, die die Mischeffizienz verbessern, ohne größere Änderungen am Behälterdesign oder der installierten Motorleistung zu erzwingen.

Dichtungen und Lager werden bis 2031 im Markt für Industrierührer voraussichtlich mit einer CAGR von 4,84 % wachsen, da die Ersatznachfrage steigt und die Eindämmungsanforderungen in Hochreinheits- und Gefahrenanwendungen strenger werden. Das Wachstum wird auch durch die zunehmende Verwendung von doppelten mechanischen und Magnetantriebsanordnungen in Anwendungen unterstützt, bei denen Leckagekontrolle wichtiger ist als die anfänglichen Gerätekosten. Die Motorauswahl bewegt sich in Dauerbetriebanwendungen in Richtung der Effizienzklassen IE4 und IE5, während das Wellendesign durch digitale Konstruktionsmethoden optimiert wird, die unnötige Überdimensionierung reduzieren. Dies macht den Komponentenstapel zu einer wichtigen Quelle der Leistungsdifferenzierung im Markt für Industrierührer, nicht nur zu einer Stücklistenentscheidung.

Nach Mischströmungsmuster: Axialströmung führt, während Tangentialströmung in sensiblen Prozessen zunimmt

Die Axialströmung hielt im Jahr 2025 einen Marktanteil von 48,84 %, da sie nach wie vor die effizienteste Wahl für Massenmischung, Feststoffsuspension und Wärmeübertragungsaufgaben in großen Industriebehältern ist. Diese Position ist eng mit chemischen und wasseraufbereitenden Anwendungen verbunden, bei denen Zirkulation und Durchsatz wichtiger sind als lokale Scherung. Die Radialströmung hat nach wie vor eine klare Rolle beim Gas-Flüssigkeits-Stofftransfer, insbesondere in Fermentations- und Reaktionssystemen, bei denen die Dispersionsqualität die Prozessergebnisse beeinflusst. Mehrfachrührwerkswellen, die axiale und radiale Elemente kombinieren, werden häufiger, da Betreiber mit höheren Behältern und komplexeren Viskositätsprofilen umgehen.

Die Tangentialströmung ist das am schnellsten wachsende Muster im Markt für Industrierührer, mit einer bis 2031 erwarteten CAGR von 4,95 %, da Fermentations-, Kristallisations- und Bioprozesssysteme niedrigere Scherung und kontrollierteres Wandstreichen priorisieren. Diese Designs werden geschätzt, weil sie den Produktstress reduzieren und eine stabilere Handhabung empfindlicher Formulierungen und Kristallwachstumsprozesse unterstützen. EKATO hob diese Richtung durch seinen TORUSJET-basierten Kristallisationsansatz und seine modulare Hydrierungsplattform für die API-Produktion hervor. Da höherwertige Prozessaufgaben zunehmen, bewegt sich der Markt für Industrierührer hin zu einer anwendungsspezifischeren Strömungsauswahl und weniger Abhängigkeit von veralteten Konstruktionsgewohnheiten.

Nach Leistungsklasse: Mittelbereichseinheiten bleiben Kern, während Niedrigleistungssysteme schneller wachsen

Das 15–50-kW-Band hielt im Jahr 2025 einen Umsatzanteil von 33,78 %, was seine Eignung für eine breite Palette von chemischen, Wasser- und mittelgroßen pharmazeutischen Behältern widerspiegelt. Dieser Bereich profitiert von breiter Motorverfügbarkeit, vertrauten Getriebeübersetzungen und etablierten Dichtungspaketen, die den Einkauf für gängige Industrieaufgaben praktisch halten. Systeme über 50 kW bleiben in der Massenchemie, im Bergbau und in großen Behandlungsanlagen unverzichtbar, wo der Energieverbrauch über den Lebenszyklus wichtiger ist als die anfänglichen Kapitalkosten. Das 5–15-kW-Band bedient weiterhin Trommelrührer, tragbare Einheiten und Pilotmaßstab-Prozessarbeiten, die tendenziell häufige Ersatznachfrage erzeugen.

Das Segment bis zu 5 kW wird bis 2031 im Markt für Industrierührer voraussichtlich mit einer CAGR von 4,76 % wachsen, da labornahe und Kleinchargenanwendungen zunehmen. Diese kleineren Systeme eignen sich gut für Tischbioreaktoren, Entwicklungsbehälter und Spezialzutatenlinien, bei denen Stellfläche und Präzision wichtiger sind als rohe Leistung. Gleichzeitig kann eine verbesserte Rührwerkseffizienz es Betreibern ermöglichen, in einem niedrigeren Leistungsbereich zu arbeiten, ohne die Prozessleistung zu verlieren, was das Umsatzwachstum in der Mitte des Bereichs mäßigt. Die Nachfrage nach Leistungsklassen im Markt für Industrierührer spiegelt daher sowohl echte Expansion als auch Substitution hin zu effizientererem Systemdesign wider.

Nach Endverbraucherbranche: Chemie verankert das Volumen, während Pharmazie den Wert steigert

Chemie und Petrochemie machten im Jahr 2025 30,33 % des Umsatzes aus und sind damit die größte Endverbrauchergruppe, da Rühren in Reaktions-, Misch-, Neutralisierungs- und Kristallisationsschritten eingebettet ist. Das Segment bleibt breit und widerstandsfähig, da die Geräteanforderungen sowohl aus der Basischemie als auch aus höherwertigen Spezialchemikalien stammen. Wasser- und Abwasserbehandlung fügt einen stetigen Strom von Ersatznachfrage hinzu, während Upgrades in der Lebensmittel- und Getränkeindustrie die Spezifikationsqualität hin zu hygienischeren Systemen anheben. Mineralien und Bergbau, Papier und Zellstoff sowie Energie und Strom bieten weiterhin eine zuverlässige Basis für den Markt für Industrierührer durch Hochdrehmoment- und abrasionsbeständige Aufgaben.

Pharmazeutika und Biotechnologie werden bis 2031 im Markt für Industrierührer voraussichtlich mit einer CAGR von 4,69 % wachsen, unterstützt durch Biologika, Biosimilars und Kapazitätserweiterungen für Impfstoffe. Bora Biologics schloss im Januar 2026 eine Erweiterung im Wert von 30 Millionen USD ab, und der Standort unterstützt nun die kommerzielle Skalierungsbereitschaft mit zusätzlicher Einweg-Bioreaktorkapazität, die weiterhin zugehörige Medien- und Pufferhandhabungssysteme erfordert. AbbVie und Johnson and Johnson schritten 2026 auch mit großen US-amerikanischen Fertigungsinvestitionen voran, die die Nachfrage nach hochspezifizierten Misch- und Formulierungssystemen unterstützen. Diese Endverbrauchermischung hilft der Industrierührerbranche, den Wert in Premium-Anwendungen zu erhalten, auch wenn Standardklassen stärker dem Preiswettbewerb ausgesetzt bleiben.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 38,54 % an der Marktgröße für Industrierührer und wird bis 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen. Die Region kombiniert die tiefste Pipeline von chemischen, pharmazeutischen und Wasserinfrastrukturerweiterungen, was sowohl die Standard- als auch die konstruierte Nachfrage aktiv hält. China und Indien bleiben zentral für dieses Muster, da große Prozessinvestitionen und expandierende inländische Fertigungsökosysteme eine breitere Beschaffungsbasis unterstützen. Südkorea fügt eine weitere Premium-Schicht durch die Biologika-Expansion hinzu, wo Edelstahl- und Hybridverarbeitungssysteme weiterhin für höherwertige Produktion in Betrieb genommen werden. WuXi Biologics gab im April 2026 den strukturellen Abschluss und die Ankunft wichtiger Geräte an seinem mikrobiellen kommerziellen Fertigungsstandort in Chengdu bekannt, was Chinas Position bei der Nachfrage nach bioprozessbezogenen Geräten stärkt.

Nordamerika und Europa bilden zusammen das andere wichtige Umsatzzentrum für den Markt für Industrierührer, unterstützt durch pharmazeutisches Reshoring, Abwassernachrüstungen und Upgrades von Lebensmittelqualitätsgeräten. In den Vereinigten Staaten kündigten AbbVie, Johnson and Johnson und Amgen alle wichtige Fertigungsverpflichtungen an, die die GMP-konforme Rührnachfrage in vorgelagerten, Formulierungs- und Versorgungssystemen unterstützen. Europa erlebt einen stärkeren Ersatzzyklus bei frequenzumrichtergesteuerten Einheiten, da Hersteller sich auf engere Kontrolle und geringere Energieaufnahme im Dauerbetrieb konzentrieren. Deutschland bleibt der führende europäische Wertmarkt, da es Spezialchemikalien, Pharmazeutika und Lebensmittelverarbeitung in einer konzentrierten Industriebasis vereint.

Südamerika, der Nahe Osten und Afrika stellen kleinere, aber wichtige Wachstumsnischen im Markt für Industrierührer dar. Saudi-Arabien und die Vereinigten Arabischen Emirate werden von nachgelagerten Petrochemikalien und Entsalzung angeführt, während Afrika stärker von Abwasserinfrastruktur und bergbaubezogenen Rühraufgaben abhängt. Brasilien und Argentinien unterstützen die Lebensmittelverarbeitung und Industriechemikalien, obwohl Währungsdruck Projektverpflichtungen verzögern und Ersatzzyklen verlängern kann. Da die installierten Basen in diesen Regionen altern, werden Service, Nachrüstungen und Upgrade-Arbeiten zu einem größeren Teil des Marktes für Industrierührer als die Nachfrage nach Neuanlagen allein.

Wettbewerbslandschaft

Der Markt für Industrierührer zeigt eine moderate Konsolidierung auf globaler Ebene und eine deutliche Fragmentierung bei regionalen und spezialisierten Lieferanten. Eine kleine Gruppe multinationaler OEMs, darunter ITT, Alfa Laval, Sulzer und EKATO, konkurriert hauptsächlich auf der Grundlage von Anwendungskonstruktionstiefe, installierter Basisabdeckung und Aftersales-Stärke und nicht allein auf dem Einheitspreis. Der Abschluss der Übernahme von SPX FLOW durch ITT für 4,775 Milliarden USD im März 2026 war die wichtigste Eigentumsänderung in der Branche und brachte Lightnin, Philadelphia Mixing, Plenty und Milton Roy Mixing unter einen Prozessgeräte-Dachverband. Diese Kombination gibt dem Unternehmen ein breiteres Mischportfolio, eine größere Servicereichweite und mehr Spielraum, um Forschungs- und Entwicklungsausgaben über Marken hinweg zu verteilen. Gleichzeitig gewinnen viele regionale Hersteller und Anwendungsspezialisten weiterhin Standardaufträge, indem sie niedrigere Kosten und schnellere Lieferung anbieten, was verhindert, dass der Markt für Industrierührer stark konzentriert wird.

Alfa Laval verfolgt im Markt für Industrierührer eine Geräte-plus-Service-Strategie durch seine EnSaLine-Plattform, die hygienisches Mischen mit vorausschauender Wartungsunterstützung durch den Clariot VX-Sensor kombiniert. Sulzer verteidigt reife Obereintritts-Positionen durch Verbesserung der hydraulischen Leistung und Effizienz in der Scaba STA-Linie. EKATO konkurriert weiterhin durch prozessspezifisches Fachwissen in Kristallisation, Hydrierung, gasinduzierende Vermischung und lithiumbezogene Anwendungen. Diese Schritte zeigen, dass der Markt für Industrierührer durch technologische Eignung, Konformitätsfähigkeit und Lebenszyklusunterstützung geprägt wird und nicht durch einfache Katalogbreite.

Kleinere Spezialisten wie Dynamix Agitators und Sharpe Mixers konkurrieren weiterhin effektiv, da sie sich schneller bewegen und Geräte auf enge Anwendungsfälle zuschneiden können, ohne die gleiche Gemeinkosten-Struktur wie große OEMs zu haben. Eine weitere Verschiebung ergibt sich aus der Batterieproduktion, bei der die Elektrodenschlammvorbereitung hochviskoses Mischen und einen anderen Qualifizierungspfad als traditionelle Prozessindustrien erfordert. Lieferanten, die Energieeinsparungen, Eindämmungsleistung und schnellere Serviceintervalle nachweisen können, sind besser positioniert, um Preise zu schützen und die Aftersales-Durchdringung zu vertiefen. Dies hält den Markt für Industrierührer technisch differenziert, auch wenn der regionale Wettbewerb in Standardgerätekategorien aktiv bleibt.

Marktführer in der Industrierührerbranche

SPX FLOW Inc.

Xylem Inc.

Alfa Laval AB

Sulzer Ltd.

EKATO Holding GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AbbVie kündigte eine Investition von 1,4 Milliarden USD für den Bau eines 185 Hektar großen pharmazeutischen Fertigungscampus in Durham, North Carolina, an, der fortschrittliche Fertigungstechnologien und KI-gesteuerte Labortechnologien für Immunologie-, Neurowissenschafts- und Onkologieprodukte integriert, mit Baubeginn im Jahr 2026 und voraussichtlicher Fertigstellung bis Ende 2028. Die Anlage wird erhebliche GMP-konforme Rührsysteme in Formulierungs- und vorgelagerten Bioprozessoperationen erfordern und die USA als primären Markt für pharmazeutische Rührer stärken.

- April 2026: WuXi Biologics gab den strukturellen Abschluss und die Ankunft wichtiger Geräte an seinem mikrobiellen kommerziellen Fertigungsstandort in Chengdu, China, bekannt, mit dem Ziel einer GMP-Freigabe für die Produktion bis Ende 2026, mit einer Fermenterkapazität von 15.000 L, die bis zu 110 Wirkstoffchargen jährlich ermöglicht, und langfristigem Erweiterungspotenzial auf bis zu 60.000 L. Die Anlage verfügt auch über Chinas erste Doppelkammer-Lyophilisierungslinie und eine Abfüllkapazität von mehr als 10 Millionen Fläschchen pro Jahr, was ein wichtiges Skalierungsereignis für die Nachfrage nach hochpräzisen Bioprozessrührern darstellt.

- März 2026: Alfa Laval brachte am 17. März 2026 die EnSaLine-Rührerplattform auf den Markt und führte eine hygienische Mischlinie für die Lebensmittel-, Molkerei-, Getränke- und Pharmaproduktion ein, die den Energieverbrauch im Vergleich zu vergleichbaren Technologien um bis zu 80 % reduziert, mit 3-A-Zertifizierung, FDA-konformen nichtmetallischen Teilen, Reinigungsfähigkeit im laufenden Betrieb und einer patronenbasierten Dichtungs- und Lagerbaugruppe, die von einem einzelnen Techniker in weniger als 30 Minuten gewartet werden kann.

- März 2026: ITT Inc. schloss am 2. März 2026 die Übernahme von SPX FLOW für eine Gesamtgegenleistung von 4,775 Milliarden USD ab, finanziert durch eine Kombination aus Barmitteln und Eigenkapital, und kombinierte ITTs Industrieprozesssegment mit den Marken Lightnin, Philadelphia Mixing Solutions, Plenty Mixers und Milton Roy Mixing von SPX FLOW im umbenannten Segment Strömungstechnologien. Die Transaktion konzentriert das Eigentum an 4 globalen Rührermarken erheblich und soll die gemeinsame Forschung und Entwicklung im gesamten Mischportfolio beschleunigen.

Berichtsumfang des globalen Marktes für Industrierührer

Der Bericht über den Markt für Industrierührer ist segmentiert nach Produkttyp (Großtankrührer, tragbare Rührer, Trommelrührer, Magnetrührer und andere Produkttypen), Montagekonfiguration (oben montiert, seitlich montiert und unten montiert), Komponente (Rührwerk, Welle, Motor sowie Dichtungen und Lager), Mischströmungsmuster (Axialströmung, Radialströmung und Tangentialströmung), Leistungsklasse (bis zu 5 kW, 5–15 kW, 15–50 kW und über 50 kW), Endverbraucherbranche (Chemie und Petrochemie, Wasser- und Abwasserbehandlung, Lebensmittel und Getränke, Pharmazeutika und Biotechnologie, Mineralien und Bergbau, Papier und Zellstoff, Energie und Strom, andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Großtankrührer |

| Tragbare Rührer |

| Trommelrührer |

| Magnetrührer |

| Andere Produkttypen |

| Oben montiert |

| Seitlich montiert |

| Unten montiert |

| Rührwerk |

| Welle |

| Motor |

| Dichtungen und Lager |

| Axialströmung |

| Radialströmung |

| Tangentialströmung |

| Bis zu 5 kW |

| 5–15 kW |

| 15–50 kW |

| Über 50 kW |

| Chemie und Petrochemie |

| Wasser- und Abwasserbehandlung |

| Lebensmittel und Getränke |

| Pharmazeutika und Biotechnologie |

| Mineralien und Bergbau |

| Papier und Zellstoff |

| Energie und Strom |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Großtankrührer | ||

| Tragbare Rührer | |||

| Trommelrührer | |||

| Magnetrührer | |||

| Andere Produkttypen | |||

| Nach Montagekonfiguration | Oben montiert | ||

| Seitlich montiert | |||

| Unten montiert | |||

| Nach Komponente | Rührwerk | ||

| Welle | |||

| Motor | |||

| Dichtungen und Lager | |||

| Nach Mischströmungsmuster | Axialströmung | ||

| Radialströmung | |||

| Tangentialströmung | |||

| Nach Leistungsklasse | Bis zu 5 kW | ||

| 5–15 kW | |||

| 15–50 kW | |||

| Über 50 kW | |||

| Nach Endverbraucherbranche | Chemie und Petrochemie | ||

| Wasser- und Abwasserbehandlung | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Biotechnologie | |||

| Mineralien und Bergbau | |||

| Papier und Zellstoff | |||

| Energie und Strom | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Industrierührer und wie lautet die Prognose?

Der Markt für Industrierührer hatte im Jahr 2025 einen Wert von 2,80 Milliarden USD, wird im Jahr 2026 auf 2,92 Milliarden USD geschätzt und wird bis 2031 bei einer CAGR von 4,33 % voraussichtlich 3,61 Milliarden USD erreichen.

Welcher Produkttyp führt die Nachfrage nach Industrierührern an?

Großtankrührer führten im Jahr 2025 mit einem Anteil von 42,89 %, da sie in chemischen, petrochemischen und wasseraufbereitenden Behältern, die eine kontinuierliche Vermischung erfordern, unverzichtbar sind.

Welche Region wächst am schnellsten bei Industriemischgeräten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,89 % bis 2031, unterstützt durch chemische, pharmazeutische und Wasserinfrastrukturerweiterungen.

Warum gewinnen Magnetrührer an Bedeutung?

Magnetrührer werden voraussichtlich mit einer CAGR von 5,12 % wachsen, da leckagefreie Anwendungen, Eindämmung und hygienische Prozessanforderungen in der Pharmazie und Spezialchemie immer wichtiger werden.

Welche Endverbrauchergruppe erzeugt die stärkste Nachfrage nach Premium-Geräten?

Pharmazeutika und Biotechnologie werden bis 2031 voraussichtlich mit einer CAGR von 4,69 % wachsen, und dieses Segment erfordert typischerweise höher spezifizierte, GMP-konforme Mischsysteme.

Was ist die wichtigste Kaufverschiebung, die den Lieferantenwettbewerb prägt?

Käufer wechseln vom anfänglichen Kaufpreis zu den gesamten Lebenszykluskosten, was frequenzumrichtergesteuerte Systeme, effizientere Designs und stärkere Aftersales-Unterstützung begünstigt.

Seite zuletzt aktualisiert am: