Größe und Marktanteil des US-amerikanischen NOR-Flash-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 524.62 Millionen US-Dollar |

| Marktgröße (2031) | 679.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen NOR-Flash-Marktes von Mordor Intelligence

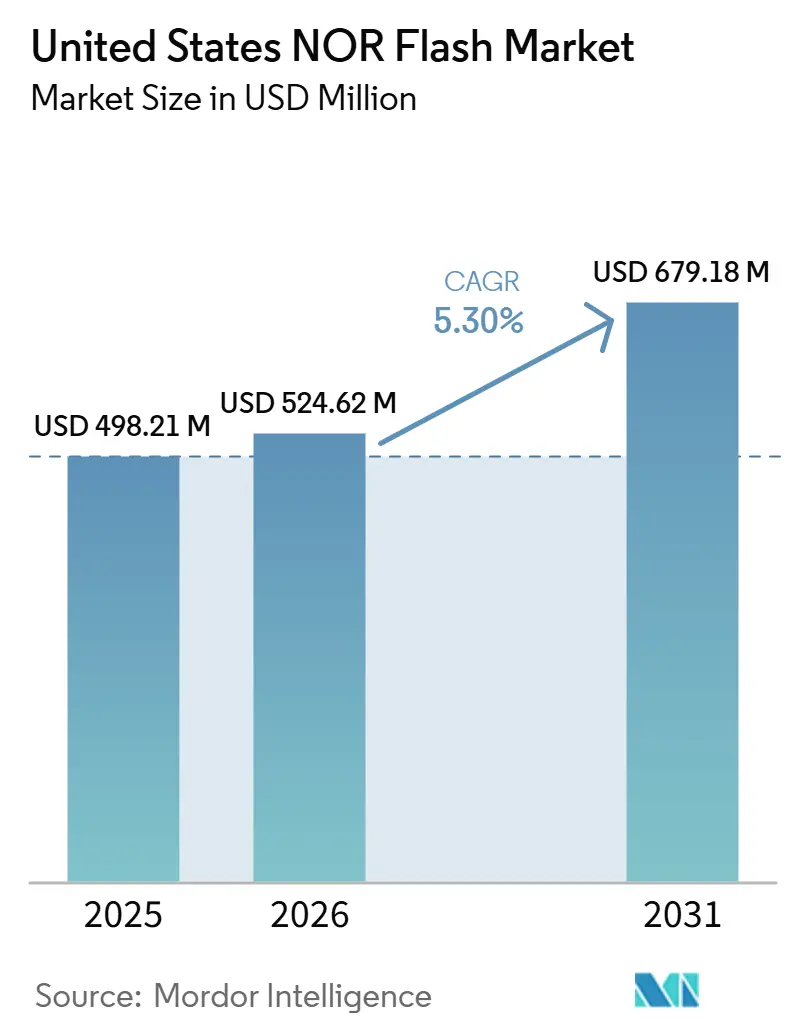

Die Marktgröße des Vereinigte Staaten NOR Flash Marktes wurde im Jahr 2025 auf 498,21 Millionen USD geschätzt und wird voraussichtlich von 524,62 Millionen USD im Jahr 2026 auf 679,18 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,3% während des Prognosezeitraums (2026-2031). Wachsende staatliche Anreize für inländische Halbleiterkapazitäten, strenge funktionale Sicherheitsvorschriften im Automobilbereich und eine Verlagerung hin zu hochzuverlässiger Code-Speicherung verschieben den Umsatzmix weg von Verbrauchergeräten hin zu Automobil-, Luft- und Raumfahrt- sowie industriellen Steuerungsanwendungen. Automobil-Domänencontroller spezifizieren nun hochdichte serielle NOR-Speicher zur Unterstützung von Over-the-Air-Firmware-Redundanz, während 5G-Kleinzellen-Funkeinheiten neue Steckplätze mit mittlerem Volumen schaffen, die die Nachfrage steigern, ohne auf zyklische Mobiltelefon-Verkäufe angewiesen zu sein. Die Angebotsdynamik bleibt angespannt, da der Großteil der Kapazität für ausgereifte Knoten noch auf 200-mm-Linien in Taiwan und Japan angesiedelt ist, was etablierten Anbietern ermöglicht, in Nischen Preismacht auszuüben, in denen Sofortstart und Strahlentoleranz Aufschläge erzielen. Volatilität bei Prozessgaspreisen und Wafer-Wettbewerb mit analogen ICs dämpfen die Margen, doch Anbieter-Roadmaps betonen zunehmend Sicherheitsfunktionen, die die durchschnittlichen Verkaufspreise schneller steigern als das Bitwachstum.

Wichtigste Erkenntnisse des Berichts

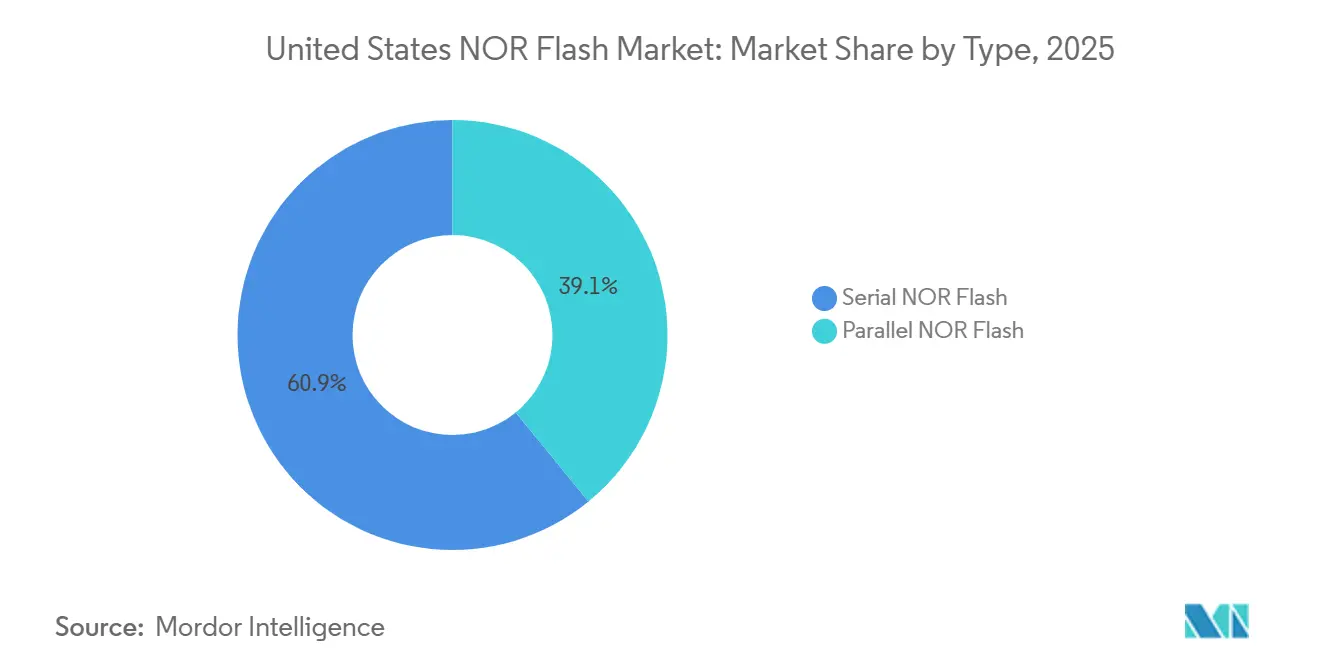

- Nach Typ führte serielles NOR Flash den Vereinigte Staaten NOR Flash Markt mit einem Umsatzanteil von 60,9% im Jahr 2025 an und wird voraussichtlich bis 2031 mit einer CAGR von 7,8% wachsen.

- Nach Schnittstelle hielt Quad SPI im Jahr 2025 einen Marktanteil von 46,2% am Vereinigte Staaten NOR Flash Markt, während Oktal und xSPI mit einer prognostizierten CAGR von 10,6% bis 2031 das schnellste Wachstum verzeichneten.

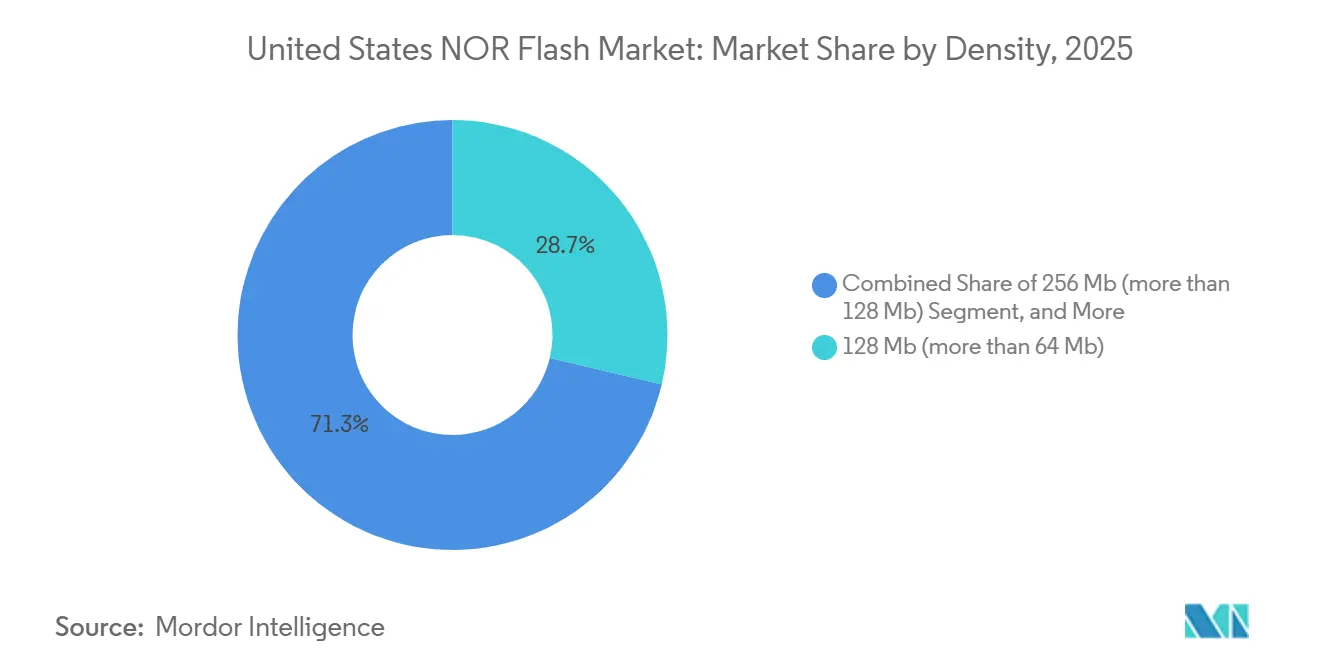

- Nach Dichte dominierte das 128-Megabit-Segment mit 28,7% des Vereinigte Staaten NOR Flash Marktes im Jahr 2025; Dichten von 256 Megabit und darüber steigen mit einer CAGR von 11,4%.

- Nach Spannung dominierte die 3V-Klasse mit 44,1% des Vereinigte Staaten NOR Flash Marktes im Jahr 2025; die 1,8V-Klasse wächst mit einer CAGR von 9,8%.

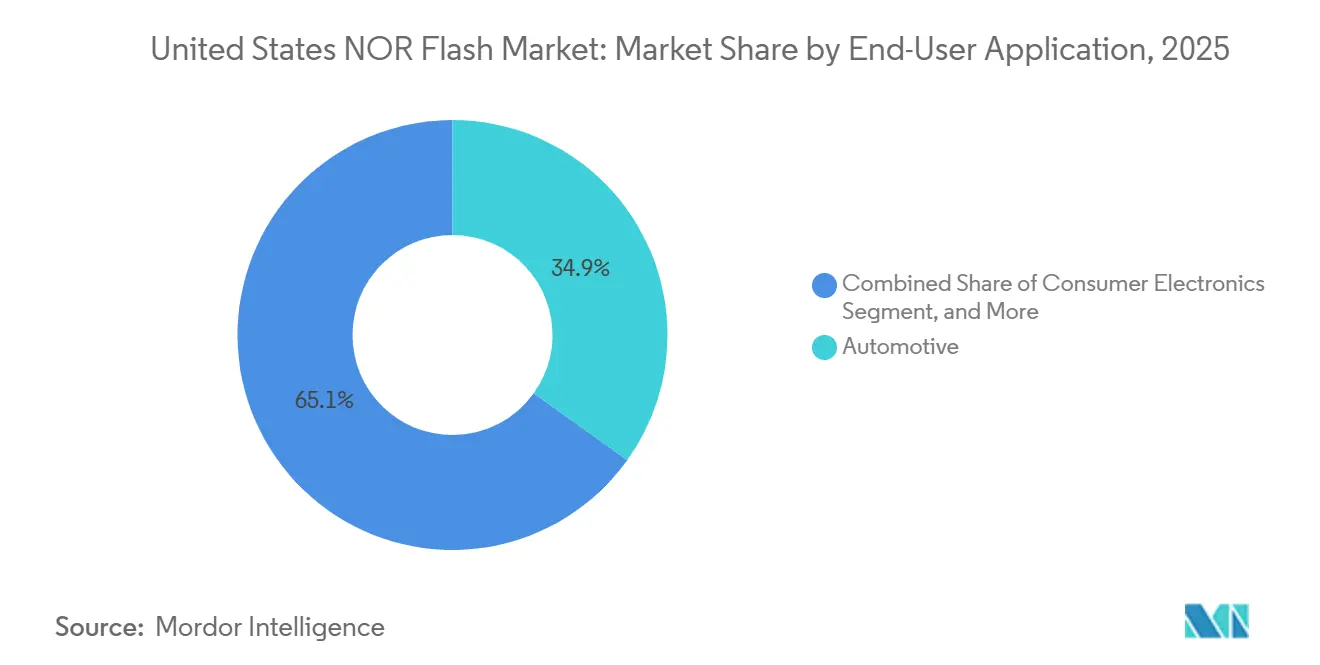

- Nach Endanwendung entfiel auf den Automobilbereich im Jahr 2025 ein Umsatzanteil von 34,9% am Vereinigte Staaten NOR Flash Markt und wuchs mit einer CAGR von 10,8%, womit er alle anderen Segmente übertraf.

- Nach Prozesstechnologieknoten dominierte der 55-nm-Knoten mit 31,7% der Marktgröße des Vereinigte Staaten NOR Flash Marktes im Jahr 2025, und 28 nm und darunter beschleunigte mit einer CAGR von 11,2% und übertraf alle anderen Segmente.

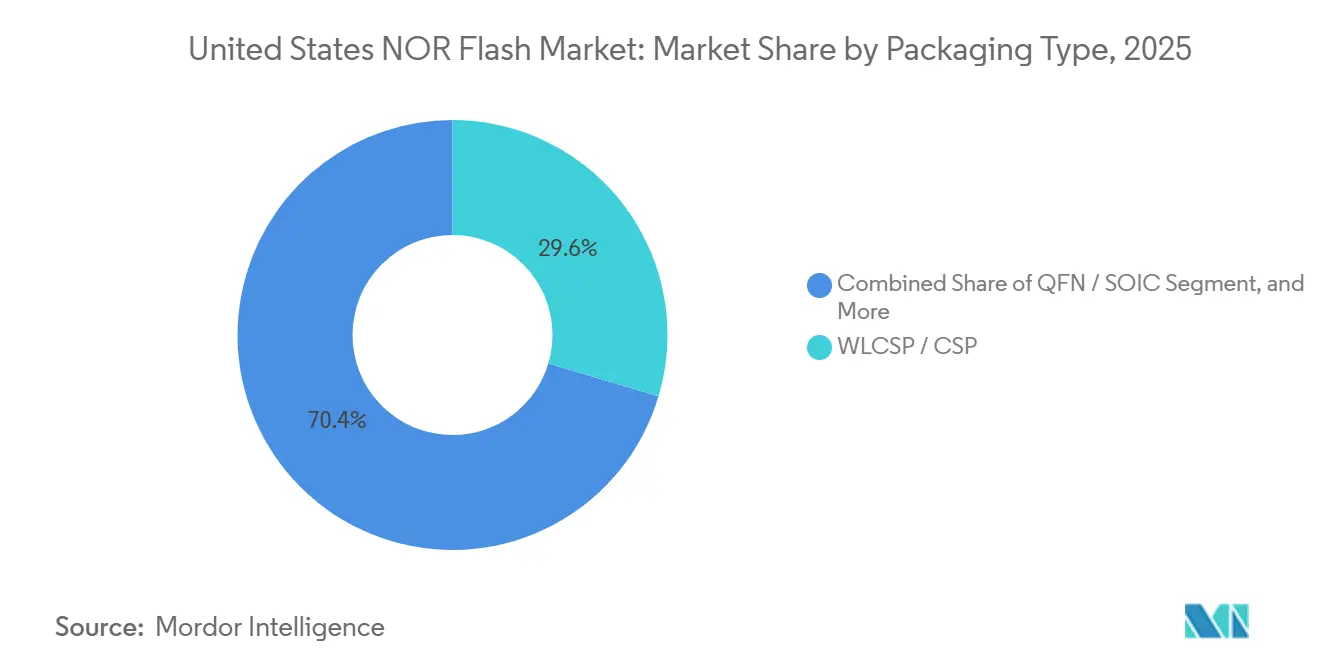

- Nach Verpackungstyp dominierte WLCSP/CSP mit 29,6% der Marktgröße des Vereinigte Staaten NOR Flash Marktes im Jahr 2025 und beschleunigte mit einer CAGR von 9,4%, womit er alle anderen Segmente übertraf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen NOR-Flash-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Nachfrage nach hochzuverlässigem NOR in US-amerikanischen ADAS und funktionalen Sicherheits-ECUs | +0.9% | National, konzentriert im Automobilkorridor Michigan und in den EV-Zentren im Südwesten | Mittelfristig (2-4 Jahre) |

| CHIPS und Science Act Anreize zur Beschleunigung der inländischen NOR-Fertigung | +1.2% | Arizona, New York, Texas | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 5G-mmWave-Basisstationen treibt NOR-Code-Speichernachfrage an | +0.7% | Städtische Märkte im Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Industrielle IoT-Implementierungen in rauen US-amerikanischen Umgebungen mit Bedarf an Sofortstart-Speicher | +0.6% | Öl und Gas im Süden, Fertigung im Mittleren Westen, Versorgungsunternehmen | Mittelfristig (2-4 Jahre) |

| Modernisierung der Luft- und Raumfahrt sowie Verteidigung des US-Verteidigungsministeriums mit Bedarf an strahlentoleranten NOR-Speichern | +0.5% | Kalifornien, Texas, Arizona, Virginia | Langfristig (≥ 4 Jahre) |

| Aufstrebendes Open-Source-RISC-V-MCU-Ökosystem standardisiert auf externem NOR für sicheres Booten | +0.4% | Designzentren in Kalifornien und Forschungs- und Entwicklungskorridore im Nordosten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach hochzuverlässigem NOR in US-amerikanischen ADAS- und funktionalen Sicherheits-ECUs

Automobilhersteller, die Level 2+ und Level 3 Autonomie einführen, benötigen nun Flash-Speicher, der ISO 26262 ASIL-D erfüllt. Die Semper-Familie von Infineon hat diese Zertifizierung erhalten, was es Tier-1-Zulieferern ermöglicht, Redundanzebenen zu reduzieren und gleichzeitig deterministisches Booten zu gewährleisten.[1]Infineon Technologies, "Semper NOR Flash Sicherheitsportfolio," infineon.com Zonale Architekturen konsolidieren viele kleine ECUs in Hochleistungscontroller und erhöhen den Dichtebedarf auf 128 Mb bis 512 Mb pro Zone. Teslas in Texas produzierte AI5-Plattform stützt sich auf externen seriellen NOR-Speicher, um sicherheitskritische Firmware zu isolieren, und mehrjährige Lieferverträge erstrecken sich bereits bis zum Modelljahr 2029. Diese Faktoren setzen seriellen NOR-Speicher gemeinsam auf den kritischen Pfad der EV-Produktionshochläufe.

Schneller Ausbau von 5G-mmWave-Basisstationen treibt NOR-Code-Speicherbedarf

Bis Juli 2025 hat CHIPS 36,4 Milliarden USD über 40 Projekte ausgezahlt, von denen drei Viertel in Arizona, New York und Texas angesiedelt sind und speicherfähige Fertigungsanlagen in der Nähe von Automobil- und Verteidigungsclustern verankern.[2]US-amerikanisches Regierungsrechenschaftsamt, "Halbleiter: Informationen zu Projekten zur Stärkung der US-amerikanischen Lieferkette," gao.gov Lokale Subventionen verringern die Kostenlücke gegenüber der asiatischen Produktion, und Amkors WLCSP-Linie in Peoria bietet Automobilherstellern eine ITAR-konforme Verpackungsoption. Obwohl Wafer-Starts erst ab 2028 nennenswert zunehmen werden, erteilen Kunden bereits Take-or-Pay-Aufträge, die zukünftige Kapazitäten sichern, was das Vertrauen in eine inländisch bezogene Lieferkette signalisiert.

Modernisierung der Luft-, Raumfahrt- und Verteidigungsprogramme des US-Verteidigungsministeriums mit Bedarf an strahlungstoleranten NOR-Bauelementen

Der landesweite Ausbau von C-Band und mmWave zwingt Netzbetreiber, Tausende von Kleinstfunkzellen hinzuzufügen, von denen jede 64 Mb bis 256 Mb seriellen NOR-Speicher für die FPGA-Konfiguration und sichere Firmware einbettet. Ericsson und Nokia spezifizieren Teile in Automobilqualität, um Dachtemperaturzyklen standzuhalten, was die durchschnittlichen Verkaufspreise im Vergleich zu Consumer-WLAN-Routern anhebt.[3]Bundesbehörde für Kommunikation, "5G-Spektrumressourcen," fcc.gov Breitbandmittel im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze verlängern diesen Ausbau bis 2028 und sichern einen stetigen, nicht-zyklischen Nachfragestrom.

Industrielle IoT-Einsätze in rauen US-amerikanischen Umgebungen mit Bedarf an Sofortstart-Speicher

Ölplattformen, Umspannwerke und Fertigungslinien erfordern deterministisches Booten in Millisekunden, das Execute-in-Place-NOR-Speicher ohne DRAM-Shadowing bereitstellt. Rockwell Automation und Schneider Electric haben Weitspannungs-NOR-Speicher in Predictive-Maintenance-Gateways validiert und eine Lebensdauer von 15 Jahren über Zyklen von -40 °C bis +125 °C bestätigt. Resilienzförderungen des Energieministeriums beschleunigen die Akzeptanz bei Versorgungsunternehmen und festigen industrielles IoT als dritte Nachfragesäule nach Automobil und Kommunikation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Fertigungskosten gegenüber SPI-NAND jenseits von 28-Nanometer-Knoten | -0.8% | Globale Verbraucher- und Kommunikationsmärkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische 300-Millimeter-Kapazität schränkt die Versorgung mit hochdichtem NOR-Speicher ein | -0.7% | Arizona und New York | Langfristig (≥ 4 Jahre) |

| Einführung von eingebettetem MRAM und RRAM als alternative Code-Speicherung in MCUs | -0.6% | Automobil- und industrielle Designzentren | Mittelfristig (2-4 Jahre) |

| Volatilität in der Versorgung mit kritischen Prozessgasen (Neon, Fluor) erhöht Kostenunvorhersehbarkeit | -0.5% | Alle US-amerikanischen Fertigungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

CHIPS and Science Act-Anreize beschleunigen die inländische NOR-Fertigung

SPI-NAND erreicht bei einer Dichte von 1 Gb auf 28-nm-Technologie Kosten von etwa 0,015 USD pro Mb, was es im Vergleich zu NOR, das über 0,05 USD pro Mb bleibt, zu einer wirtschaftlicheren Wahl macht. Dieser erhebliche Kostenunterschied veranlasst kostenempfindliche OEMs zur Umstellung auf SPI-NAND, insbesondere in Anwendungen, bei denen Boot-Latenz kein kritischer Faktor ist. Halbleiterfabriken priorisieren zunehmend die Produktion von hochmargigen Logikbausteinen, wodurch NOR-Speicher auf ältere Fertigungsanlagen beschränkt bleibt. Diese älteren Anlagen verfügen nicht über die Skalenvorteile, von denen NAND profitiert, was die Kostenlücke weiter vergrößert. Infolgedessen hat NOR-Technologie Schwierigkeiten, in Bezug auf Kosteneffizienz zu konkurrieren, insbesondere bei hochdichten Anwendungen.

Neue Halbleiterfabriken in Arizona konzentrieren sich hauptsächlich auf fortschrittliche Logikknoten wie 3 nm und 2 nm und nicht auf die Produktion von Speichern mit ausgereiften Knoten. Folglich hat hochdichter NOR-Speicher im Bereich von 256 Mb bis 1 GB Schwierigkeiten, ausreichende Produktionskapazitäten zu sichern. Diese Produkte müssen um die begrenzte 200-mm-Wafer-Kapazität in Asien konkurrieren, die bereits unter Druck steht. Geopolitische Störungen könnten diese Versorgungsengpässe verschärfen und die Produktionsvolumina weiter einschränken. Trotz gesunden Wachstums bei Endanwendungen stellt das angespannte Versorgungsumfeld eine erhebliche Herausforderung für den hochdichten NOR-Markt dar.[4]Taiwan Semiconductor Manufacturing Company, "Arizona Fertigungsanlagen-Roadmap," tsmc.com

Hohe Fertigungskosten gegenüber SPI-NAND für Knoten größer als 28 nm

Fortschrittliche Fotolithografie treibt die Kosten pro Bit für NOR um 30–40 % über konkurrierende SPI-NAND-Bauelemente, was das Wertversprechen bei kostensensiblen Verbrauchergeräten untergräbt. Halbleiterfabriken priorisieren zudem DRAM- und 3D-NAND-Linien, die eine höhere Umsatzdichte versprechen, was enge Wafer-Zuteilungen für NOR hinterlässt. Da immer mehr Verbrauchergeräte die Firmware-Speicherung auf kostengünstiges NAND mit ECC-Unterstützung verlagern, stagnieren die Stückzahlen für NOR unter 64 Mbit und begrenzen das Aufwärtspotenzial in preiselastischen Segmenten [3]IEEE Electronics Packaging Society, "Kapitel Testtechnologie," ieee.org .

Einführung von eingebettetem MRAM/RRAM als alternative Code-Speicherung in Mikrocontrollern

Die Verfügbarkeit von 28-nm-MRAM- und 22-nm-RRAM-IP in Halbleiterfabriken ermöglicht es Mikrocontroller-Herstellern, nichtflüchtige Blöcke auf dem Chip zu integrieren, was die Leiterplattenfläche reduziert und den Standby-Verbrauch senkt. Everspins EM064LX und EM128LX demonstrieren 35-ns-Schreibzyklen über –40 °C bis +125 °C und fordern direkt diskrete serielle 64-Mbit-NOR-Bauelemente in Automotive- und Luft- und Raumfahrtplatinen heraus. Da Automotive-OEMs auf umweltfreundlichere Stücklisten abzielen, beschleunigt sich die Einführung eingebetteter nichtflüchtiger Speicher und verdrängt nach und nach mittelgroße eigenständige NOR-Bauelemente in mikrocontrollerzentrierten Designs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Serielle Dominanz verankert durch Automobil und IoT

Serielles NOR Flash entfiel im Jahr 2025 auf 60,9% des Marktanteils des Vereinigte Staaten NOR Flash Marktes, ein Vorsprung, der sich ausweitet, da Automobil-OEMs sperrige Parallelgeräte durch Quad- und Oktal-Varianten ersetzen, um die Platinengröße zu reduzieren. Der Trend stärkt den Vereinigte Staaten NOR Flash Markt, indem er Anbietern ermöglicht, Secure-Boot-Funktionen zu Aufschlagsmargen zu verkaufen. Paralleles NOR bedient weiterhin strahlungsgehärtete Verteidigungsdesigns und ältere industrielle Controller, bei denen 15-jährige Form-Fit-Function-Verpflichtungen Platzbeschränkungen außer Kraft setzen. Anbieter beziehen daher beide Schnittstellen aus mehreren Quellen, aber Volumenwachstum und Roadmap-Investitionen begünstigen eindeutig serielle Teile, was den parallelen Umsatz flach hält, selbst wenn die Gesamtmarktgröße des Vereinigte Staaten NOR Flash Marktes steigt.

Serielle Teile der zweiten Generation bieten Execute-in-Place mit 400 MB/s und AES-256-Verschlüsselung, sodass zonale ECUs Linux-Images direkt ohne DRAM-Staging laden können. Da sich RISC-V-MCUs verbreiten, wählen Start-ups seriellen NOR-Speicher wegen seiner breiten Tool-Chain-Unterstützung, was einen Ökosystemeffekt verstärkt, der Parallel-Speicher weiter marginalisiert. Folglich wird serieller NOR-Speicher zum strategischen Dreh- und Angelpunkt für Automobilhersteller, industrielles IoT und 5G-Infrastruktur, während paralleler NOR-Speicher zu einem Legacy-Ernte-Spiel wird.

Nach Schnittstelle: Oktal und xSPI erobern das Hochleistungssegment

Quad SPI erzielte im Jahr 2025 einen Umsatzanteil von 46,2%, doch Oktal und xSPI wachsen schneller mit einer CAGR von 10,6%. Dieses Wachstum wird durch die steigende Nachfrage nach zentralisierten Automobil-Controllern angetrieben, die eine Bandbreite von 400 MB/s benötigen, um redundante Firmware-Images effizient zu laden. Die Verschiebung erweitert das hochmargige Segment des Vereinigte Staaten NOR Flash Marktes, da Designer Geschwindigkeit und deterministische Lesevorgänge gegenüber den Kosten pro Bit priorisieren. Einzel- und Dual-SPI werden allmählich in kostensensible Verbrauchersegmente verdrängt, während Quad-SPI der Mittelklassestandard bleibt. Oktal-SPI hingegen entwickelt sich aufgrund seiner überlegenen Leistungsfähigkeiten zur Premium-Wahl.

Oktal-Geräte integrieren nun fortschrittliche Funktionen wie Differenzsignalisierung und ECC, die zuvor ausschließlich parallelen Bussen vorbehalten waren. Die xSPI-2.0-Spezifikation von JEDEC hat den Durchsatz weiter verbessert und ihn näher an PCIe-Gen2-Niveaus gebracht, während die Vorteile von Gehäusen mit geringer Pinanzahl erhalten bleiben. Diese Entwicklung hat die Leistungslücke, die einst den Einsatz paralleler Schnittstellen rechtfertigte, erheblich verringert. Da OEMs die Steuergeräte für die Modelljahre 2028 neu gestalten, wird die Einführung von xSPI voraussichtlich beschleunigen. Dieser Trend positioniert xSPI als führenden Boot-Standard für hochzuverlässige Anwendungen und festigt seine Marktposition.

Nach Dichte: Das 256-Megabit-Plus-Segment führt das Wachstum inmitten von Software-Aufblähung an

Das 128-Mb-Segment behielt im Jahr 2025 einen Anteil von 28,7%, aber Linux-basierte Infotainment-Stacks und ADAS-Sensorfusion treiben den Bedarf nach größeren Firmware-Partitionen voran und verschieben die Nachfrage in Richtung 256-MB-bis-1-GB-Kapazitäten. Diese Verschiebung hin zu höheren Dichten steigert die Marktgröße des Vereinigte Staaten NOR Flash Marktes, da der Anstieg der durchschnittlichen Verkaufspreise die Nachteile größerer Die-Größen überwiegt. Unterdessen verzeichnen Teile mit niedrigerer Dichte, insbesondere solche ≤8 Mb, einen Rückgang, da eingebettetes MRAM in Mikrocontrollern den Bedarf an externer Code-Speicherung unter 64 Mb eliminiert. Dieser Trend unterstreicht die wachsende Präferenz für Lösungen mit höherer Dichte in fortschrittlichen Anwendungen.

Um Gigabit-Kapazitäten zu erreichen, ohne auf neue Lithografiefortschritte angewiesen zu sein, stapeln Anbieter zwei 512-Mb-Dies in einem einzigen BGA- oder WLCSP-Gehäuse. Dieser Ansatz ermöglicht es, ausgereifte 55-nm-Prozesse relevant zu halten und gleichzeitig Automobil-Qualifikationsstandards zu wahren, die für die Aufrechterhaltung der Zuverlässigkeit in Automobilanwendungen entscheidend sind. Darüber hinaus dient diese Strategie als Schutz gegen die Erosion von Low-End-Steckplätzen durch eingebettete Alternativen. Infolgedessen erlebt der Markt eine durch Dichte getriebene Verschiebung statt durch Einheitenwachstum, was dichtegetriebene Mix-Verschiebungen als primären Umsatztreiber bis 2031 positioniert.

Nach Spannung: 1,8-Volt-Geräte gewinnen, da der Automobilbereich zu niedrigerem Stromverbrauch migriert

Drei-Volt-NOR entfiel im Jahr 2025 auf 44,1% des Umsatzes, doch 1,8-V-Geräte wachsen mit einer CAGR von 9,8%, da EV-Hersteller jedes Milliwatt an Standby-Einsparungen anstreben. Die Migration treibt das Premium-Segment des Vereinigte Staaten NOR Flash Marktes voran, da Niederspannungsvarianten kleinere Booster-Schaltkreise und verbesserte EMI-Margen aufweisen. Weitspannungs-1,65-V-bis-3,6-V-Teile bleiben in nachgerüsteten Industrieplatinen bestehen, die ältere Controller mit neuen Sensoren kombinieren, und stabilisieren eine Nische mit mittlerem Volumen.

GigaDevices 1,2-V-Oktal-Familie zielt auf Kamera- und Radarmodule ab, bei denen enge thermische Hüllkurven wenig Spielraum für Flash-Regler lassen, was darauf hindeutet, dass Sub-1,8-V-Speicher expandieren wird, sobald unterstützende Chipsätze sich um niedrigere I/O-Schienen normalisieren. Die Spannungssegmentierung spiegelt daher sowohl Prozessskalierung als auch Anforderungen zur Leistungsreduzierung in Mobilität und Edge-Computing wider.

Nach Endanwendung: Das Automobilsegment übertrifft alle anderen

Der Automobilbereich trug im Jahr 2025 34,9% des Umsatzes bei und verzeichnete eine CAGR von 10,8%, angetrieben durch ISO-26262-Standards, die deterministische Leselatenz und lange Datenspeicherung priorisieren. Die Einführung zonaler ECUs hat mehrere 32-Mb-Teile durch einzelne 256-Mb-bis-512-Mb-Secure-NOR-Chips ersetzt, was den Dollar-Inhalt pro Fahrzeug erheblich erhöht und Lieferantenbeziehungen stärkt. Kommunikationsgeräte belegten den zweiten Platz mit einem Umsatzanteil von 28,3%, unterstützt durch den Ausbau von 5G-Makro- und Kleinstfunkzellennetzwerken. Diese Netzwerke integrieren häufig duale 128-Mb-Geräte, um ausfallsichere Updates zu gewährleisten, was die Nachfrage in diesem Segment weiter ankurbelt.

Der Industriesektor belegte den dritten Platz mit einem Umsatzbeitrag von 21,7%, mit konstanter Nachfrage aus Versorgungsunternehmen und der Öl- und Gasindustrie. Dieser Sektor priorisiert Temperaturbereiche über höhere Dichten und gewährleistet Zuverlässigkeit in rauen Umgebungen. Unterhaltungselektronik entfiel auf 10,4% des Umsatzes, da Smartphones zunehmend SPI-NAND- oder UFS-Technologien einsetzen und BIOS-Chips in PCs als primärer Volumentreiber verbleiben. Luft- und Raumfahrt sowie Verteidigung, obwohl sie nur 4,7% des Marktes repräsentieren, erzielen erhebliche Gewinne pro Bit aufgrund der hohen Aufschläge für strahlungsgehärtete Komponenten. Dieses Segment bleibt aufgrund seiner spezialisierten Anforderungen und hohen Markteintrittsbarrieren vor aufkommenden chinesischen Wettbewerbern geschützt.

Nach Prozesstechnologieknoten: 28 nm und darunter gewinnt trotz Kostenhemmnissen

Der 55-nm-Knoten dominierte mit einem Anteil von 31,7% und bietet einen ausgewogenen Kompromiss zwischen Ausbeute, Kosteneffizienz und seiner etablierten Verwendung in Automobilanwendungen. Dieser Knoten bleibt aufgrund seiner Zuverlässigkeit und Kompatibilität mit bestehenden Automobilstandards eine beliebte Wahl. Knoten bei 28 nm und darunter verzeichnen jedoch eine CAGR von 11,2%, da Hersteller fortschrittliche Lithografietechniken einsetzen. Diese Techniken helfen, den aktiven Stromverbrauch zu reduzieren und die Dichte zu erhöhen, ohne auf Ladungsfallenzellen angewiesen zu sein. Im Januar 2026 erreichten United Microelectronics und Silicon Storage Technology die Automobil-Grade-1-Qualifikation für eingebettetes SuperFlash auf 28 nm, was diesen Knoten für die diskrete Migration weiter validiert und seine Einführung im Automobilsektor ausweitet.

Ältere Knoten wie 90 nm und darüber bedienen weiterhin Nischenmärkte wie strahlungsgehärtete Verteidigungsanwendungen und langfristige industrielle Ersatzteile. Ihre Produktionskapazität wird jedoch zunehmend eingeschränkt, da Halbleiterfabriken 200-mm-Linien auf die Herstellung von SiC-Leistungsbauelementen umstellen. Diese Verschiebung spiegelt die wachsende Nachfrage nach SiC-Technologie in Leistungsanwendungen wider und begrenzt die Verfügbarkeit älterer Knoten. Infolgedessen wird die Prozesstechnologiesegmentierung nun stärker durch die Kritikalität der Anwendung als durch rein wirtschaftliche Überlegungen beeinflusst. Darüber hinaus wird die Einbeziehung funktionsreicher Sicherheitsblöcke zunehmend zur Priorität, was die Bedeutung der Minimierung der rohen Die-Größe in vielen Anwendungen übersteigt.

Nach Verpackungstyp: WLCSP expandiert in Automobil und Wearables

WLCSP hielt im Jahr 2025 29,6% des Umsatzes und wuchs mit einer CAGR von 9,4%, hauptsächlich aufgrund seiner Fähigkeit, Zero-Stand-off-Integration in Anwendungen wie ADAS-Kameras und Smartwatches zu ermöglichen. Diese Verpackungstechnologie wird zunehmend wegen ihrer kompakten Größe und Effizienz bevorzugt, was sie ideal für moderne elektronische Geräte macht. Darüber hinaus steht ihre wachsende Einführung im Einklang mit der Nachfrage nach miniaturisierten Komponenten in der Unterhaltungselektronik. Die Kompatibilität der Technologie mit fortschrittlichen Fertigungsprozessen unterstützt ihr Marktwachstum weiter. Amkors neue Linie in Peoria, die ITAR-konformes WLCSP anbietet, hat ebenfalls dazu beigetragen, Lieferzeiten zu verkürzen und die Reshoring-Ziele des CHIPS-Gesetzes zu unterstützen.

Quad-Flat-No-Lead-Gehäuse halten einen Marktanteil von 38,7%, da Industriekunden weiterhin Gull-Wing-Gehäuse bevorzugen, die mehrere Nacharbeitszyklen standhalten können. Dieser Verpackungstyp bleibt eine zuverlässige Wahl für Anwendungen, die Langlebigkeit und einfache Montage erfordern. Fine-Pitch-BGA hingegen sichert sich 24,1% des Marktes, angetrieben durch seine Eignung für hochdichte Automobil-Controller, bei denen Signalintegrität entscheidend ist. Die Nachfrage nach diesen Gehäusen wird durch Fortschritte in der Automobilelektronik und die zunehmende Komplexität von Fahrzeugsystemen weiter unterstützt. Zusammen bedienen diese Verpackungstechnologien unterschiedliche Branchenbedürfnisse und gewährleisten stetiges Marktwachstum.

Geografische Analyse

Der Westen führte den Vereinigte Staaten NOR Flash Markt an, angetrieben durch Kaliforniens Design-Ökosystem und Arizonas Multi-Milliarden-Dollar-Fertigungsanlagen-Cluster. Die Investitionen von TSMC und Intel haben fortschrittliche Logik-Expertise näher an Flash-Lieferanten gebracht, obwohl die meisten NOR-Wafer noch aus Asien importiert werden. Die Region profitiert von gemeinsam angesiedelten EDA-, IP- und KI-Beschleuniger-Teams, die seriellen NOR-Speicher in der Design-Win-Phase in Automobil-SoCs und Rechenzentrums-Platinen integrieren. Diese Synergie schafft eine sich selbst tragende regionale Schleife, die Innovation und Marktwachstum vorantreibt. Darüber hinaus festigen die etablierte Infrastruktur und die qualifizierte Belegschaft des Westens seine Führungsposition im NOR-Flash-Markt.

Der Süden ist die am schnellsten wachsende Region im Markt. Texas hat sich als Zentrum etabliert und kombiniert EV-Gigafabriken, Samsungs Taylor-Fertigungsanlage und hyperscale Rechenzentren. Teslas zonale ECUs und Oracles Edge-KI-Cluster sind stark auf Sofortstart-Flash angewiesen, was die branchenübergreifende Beschaffung in der Region ankurbelt. Vorteile auf Staatsebene wie niedrigere Stromkosten und reichlich freies Land ziehen Lieferanten an, integrierte Betriebe einzurichten, einschließlich Wafer-Produktion, OSAT und Systemintegration. Diese strategische Bündelung innerhalb eines einzigen Logistikkorridors positioniert den Süden als wichtigen Akteur bei der Expansion des NOR-Flash-Marktes.

Der Nordosten wird durch GlobalFoundries' Malta-Linie und Microns ehrgeiziges Clay-Projekt angetrieben. Das dichte Netzwerk von Universitäten und Verteidigungslabors der Region fördert Forschung und Entwicklung in strahlentoleranten und Secure-Boot-Technologien und macht sie zu einem Nischenzentrum für hochzuverlässige Flash-IP. Dieser Fokus auf spezialisierte Anwendungen sichert eine stetige Nachfrage nach fortschrittlichen NOR-Flash-Lösungen. Unterdessen trägt der Mittlere Westen zum Markt bei, indem er Ohios aufkommende Fertigungsanlagen und Michigans Tier-1-Zulieferer nutzt. Der Mittlere Westen bleibt jedoch für Wafer mit ausgereiften Knoten von anderen Regionen abhängig. Insgesamt spiegelt die geografische Verteilung den breiteren Reshoring-Trend wider, bei dem Politik, Strompreise und Industriebasen zusammenkommen, um die NOR-Flash-Lieferkette neu zu gestalten.

Wettbewerbslandschaft

Die Umsatzkonzentration bleibt moderat, wobei die fünf führenden Unternehmen Infineon, Micron, Winbond, Macronix und GigaDevice etwa 65% des Vereinigte Staaten NOR Flash Marktes kontrollieren. Diese Unternehmen dominieren aufgrund ihrer etablierten Expertise, robusten Lieferketten und Einhaltung strenger Branchenzertifizierungen. Chinesische Marktteilnehmer versuchen, den Markt durch wettbewerbsfähige Preisgestaltung zu stören, insbesondere bei Kommunikationsgeräten der Tier-2-Kategorie. Sektoren wie Automobil und Verteidigung bevorzugen jedoch weiterhin etablierte Anbieter mit ISO-26262-, ITAR- und QML-Qualifikationen. Die Wettbewerbslandschaft verändert sich, wobei Innovation nun auf Hardware-Root-of-Trust und sichere Update-Protokolle statt nur auf Dichte ausgerichtet ist. Dieser strategische Schwenk ermöglicht es etablierten Anbietern, ihre Margen zu halten und gleichzeitig differenzierte Produkte anzubieten.

Winbonds ASIL-D-zertifizierte W35T-Oktal-Familie und Macronix' ArmorBoot veranschaulichen die Bewegung der Branche hin zu sicherheitszentrierter Innovation. Diese Fortschritte adressieren die wachsende Nachfrage nach sicherem und zuverlässigem Flash-Speicher in kritischen Anwendungen. Microns Übernahme von Powerchips Fertigungsanlage für 1,8 Milliarden USD im Januar 2026 stärkt seine vertikalen Integrationsfähigkeiten weiter. Dieser Schritt erhöht jedoch auch seine Exposition gegenüber geopolitischen Risiken, die die Versorgungsstabilität beeinträchtigen könnten. Versorgungsengpässe bleiben eine erhebliche Herausforderung, wie Winbonds zweijährige Ausverkaufsankündigung unterstreicht, die die Bedeutung langfristiger Zuteilungsgarantien hervorhebt. Solche Dynamiken tragen zur Preisstabilisierung bei und belohnen Anbieter, die eine konsistente Versorgung sicherstellen können.

Eingebettetes MRAM entwickelt sich zu einer potenziellen Bedrohung für NOR-Flash-Speicher mit niedriger Dichte, insbesondere in Anwendungen, die hohe Ausdauer und Geschwindigkeit erfordern. Um dem entgegenzuwirken, verlagern NOR-Flash-Anbieter ihren Fokus auf 128-Mb-bis-1-Gb-Dichten, die ein breiteres Anwendungsspektrum abdecken. Darüber hinaus bündeln sie Secure-Element-Funktionen, um den Produktwert zu steigern und sich entwickelnde Kundenbedürfnisse zu erfüllen. Diese strategische Neuausrichtung ermöglicht es Anbietern, spezialisierte, hochzuverlässige Nischen wie Automobil- und Industriesektoren anzusprechen. Trotz schrumpfender Verbrauchervolumina in Massenmärkten hat der Fokus auf hochmargige Anwendungen der Branche ermöglicht, durchschnittliche Bruttomargen über 40% aufrechtzuerhalten. Dieser Ansatz sichert nachhaltige Rentabilität und passt sich gleichzeitig an sich ändernde Marktanforderungen an.

Marktführer der US-amerikanischen NOR-Flash-Branche

-

Infineon Technologies AG

-

Micron Technology Inc.

-

Winbond Electronics Corporation

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Winbond kündigte einen zweijährigen Ausverkauf über NOR-, DRAM- und SLC-NAND-Portfolios an und verpflichtete sich zu 1,35 Milliarden USD an neuer Kapazität.

- Januar 2026: Micron stimmte der Übernahme von Powerchips P5-Tongluo-Campus für 1,8 Milliarden USD zu, um die 300-mm-DRAM-Produktion auszubauen.

- Januar 2026: SST und UMC erreichten Automobil-Grade-1 für 28-nm-SuperFlash-Gen-4-eingebettetes NOR und eröffneten einen Weg für die diskrete Migration.

- Dezember 2025: Das Regierungsrechenschaftsamt legte CHIPS-Act-Förderungen in Höhe von insgesamt 36,4 Milliarden USD über 19 Bundesstaaten dar.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen NOR-Flash-Speichermarkt als den jährlichen Umsatz aus eigenständigen seriellen und parallelen NOR-Chips, die in der heimischen Unterhaltungselektronik, Kommunikationshardware, Fahrzeugsteuergeräten, industriellen Automatisierungssystemen sowie in der Luft- und Raumfahrt- und Verteidigungstechnik eingesetzt werden.

Ausschluss aus dem Untersuchungsumfang: NAND-Flash, Phasenwechselspeicher, MRAM/RRAM sowie eingebettete NOR-Blöcke, die in Mikrocontrollern oder SoCs integriert sind, sind nicht Gegenstand der Studie.

Segmentierungsübersicht

-

Nach Typ (Wert, Volumen)

- Serielles NOR-Flash

- Paralleles NOR-Flash

-

Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad-SPI

- Octal und xSPI

-

Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (mehr als 2 MB)

- 8 Megabit und weniger (mehr als 4 MB) NOR

- 16 Megabit und weniger (mehr als 8 MB) NOR

- 32 Megabit und weniger (mehr als 16 MB) NOR

- 64 Megabit und weniger (mehr als 32 MB) NOR

- 128 Megabit und weniger (mehr als 64 MB) NOR

- 256 Megabit und weniger (mehr als 128 MB) NOR

- Mehr als 256 Megabit

-

Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.)

-

Nach Endanwendung (Wert, Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automotive

- Industrie

- Sonstige Anwendungen

-

Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

-

Nach Gehäusetyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Beschaffungsmanagern bei Herstellern von Automotive-ECUs, Consumer-Device-ODMs, US-amerikanischen Verteidigungsauftragnehmern, Distributoren sowie Foundry/OSAT-Führungskräften. Nachfolgende Umfragen erfassten vorherrschende ASP-Bandbreiten, Lagerbestandsumschlagsraten und Schwankungen der Fab-Auslastung, wodurch wir Lücken aus der Desk-Research schließen und Annahmen triangulieren konnten.

Desk Research

Unsere Datenbasis wurde mit öffentlichen Datensätzen des U.S. Bureau of Economic Analysis, den Versandcodes der International Trade Commission und Zollimportaufzeichnungen aufgebaut, die Einheitenströme und durchschnittliche deklarierte Werte offenlegen. Technische Hinweise stammten aus Briefings der Semiconductor Industry Association, JEDEC-Schnittstellenroadmaps und SAE-Funktionssicherheitsstandards für Fahrzeuge. Unternehmens-10-Ks, Investorenpräsentationen und Dow Jones Factiva-Nachrichten halfen dabei, Kapazitätsverschiebungen zu kartieren, während Questel-Patentanalysen bevorstehende Dichtewechsel aufzeigten. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit dem US-amerikanischen Elektronikproduktionswert, wendet NOR-abhängige Durchdringungsquoten an und wird anhand von Import-Export-Abgleichen überprüft. Ausgewählte Bottom-up-Aggregationen von Distributor-Sell-in-Volumina, multipliziert mit Stichproben-ASPs, verfeinern die Gesamtwerte. Zu den wichtigsten Variablen zählen 5G-Basisstationsinstallationen, ADAS-Attach-Raten, SPI-Marktanteilsverschiebungen, durchschnittliche Die-Dichte und durch den CHIPS Act geförderte inländische Wafer-Starts. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um zyklische Bestellmuster zu erfassen; jede Annahme wird mit Expertenrespondenten einem Stresstest unterzogen. Fehlende Daten zu Nischen-Militärqualitätsteilen werden durch gleitende Drei-Jahres-Durchschnitte überbrückt, die an den Haushaltsausgaben des Department of Defense verankert sind.

Datenvalidierung & Aktualisierungszyklus

Analysten führen Anomalieprüfungen anhand von Quartalsergebnissen, Zollanmeldungen und SIA-Abrechnungen durch und nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen Schwellenwerte überschreiten. Jedes Modell durchläuft eine doppelte Peer-Review und wird jährlich aktualisiert, wobei Zwischenrevisionen durch bedeutende Ereignisse wie Werksbrände, Sanktionen oder große Fusionen ausgelöst werden.

Warum unsere US-amerikanische NOR-Flash-Basislinie Zuverlässigkeit gewährleistet

Schätzungen verschiedener Herausgeber weichen häufig voneinander ab, da sie den Markt nach Geografie, Speichertyp oder Dichte auf unterschiedliche Weise segmentieren und in unregelmäßigen Abständen aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 498,21 Millionen (2025) | Mordor Intelligence | - |

| USD 1,20 Milliarden (2023) | Regional Consultancy A | Deckt ganz Nordamerika ab und berücksichtigt NOR in industriellen Mikrocontrollern, was den Wert erhöht |

| USD 400 Millionen (2022) | Trade Journal B | Erfasst nur SPI NOR unter 256 Mb, schließt Automotive- und Verteidigungsnachfrage aus |

| USD 6,00 Milliarden (2024) | Industry Tracker C | Vermischt NOR mit NAND und eingebettetem Flash und verteilt globale Umsätze auf die USA um |

Die Tabelle zeigt, wie Umfangserweiterungen, Produktmix und Jahresmisalignment die Gesamtwerte erheblich beeinflussen können. Durch die Verankerung an klar definierten Grenzen, triangulierten Variablen und einem transparenten jährlichen Rhythmus bietet Mordor Intelligence eine verlässliche Basislinie, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vereinigte Staaten NOR Flash Markt im Jahr 2026?

Die Marktgröße des Vereinigte Staaten NOR Flash Marktes beträgt im Jahr 2026 524,62 Millionen USD und ist laut Mordor Intelligence auf dem Weg, bis 2031 679,18 Millionen USD zu erreichen.

Welches Anwendungssegment wächst am schnellsten?

Der Automobilbereich ist das am schnellsten wachsende Segment mit einer CAGR von 10,8%, da ISO-26262-Sicherheitsvorschriften und Over-the-Air-Update-Architekturen deterministischen NOR-Flash-Speicher begünstigen, so Mordor Intelligence.

Warum gewinnen Oktal- und xSPI-Schnittstellen an Bedeutung?

Oktal und xSPI liefern bis zu 400 MB/s Lesebandbreite und integriertes ECC und erfüllen damit die Durchsatzanforderungen zonaler ECUs und 5G-Funkgeräte bei gleichzeitig geringer Pinanzahl.

Wie wirkt sich das CHIPS-Gesetz auf die inländische NOR-Versorgung aus?

CHIPS-Förderungen lenken neue Wafer- und Verpackungskapazitäten nach Arizona, New York und Texas, reduzieren die künftige Abhängigkeit von asiatischen Fertigungsanlagen mit ausgereiften Knoten und unterstützen die Versorgungskettensicherheit.

Wird eingebettetes MRAM alle NOR-Speicher mit niedriger Dichte ersetzen?

Eingebettetes MRAM verdrängt in einigen MCUs externen NOR-Speicher unter 64 Mb, aber Dichten über 128 Mb begünstigen weiterhin diskreten NOR-Speicher aufgrund von Kosten, Qualifikationshistorie und Execute-in-Place-Leistung.

Welche Anbieter führen im Bereich hochzuverlässiger NOR-Speicher?

Infineon, Micron, Winbond, Macronix und GigaDevice dominieren hochzuverlässigen NOR-Speicher durch die Kombination von Automobil-Qualifikation, Sicherheitsfunktionen und langfristigen Liefervereinbarungen.

Seite zuletzt aktualisiert am: