Größe und Marktanteil des italienischen NOR-Flash-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

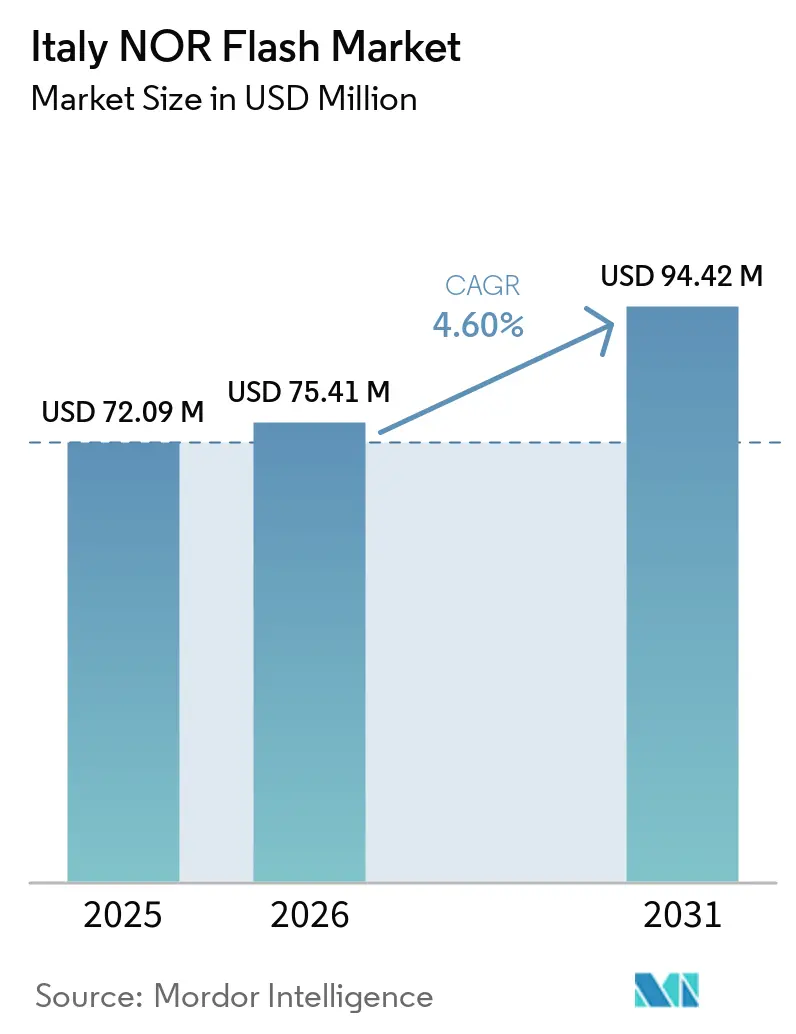

| Marktgröße im Basisjahr (2025) | 72.09 Millionen US-Dollar |

| Marktgröße (2026) | 75.41 Millionen US-Dollar |

| Marktgröße (2031) | 94.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen NOR-Flash-Marktes von Mordor Intelligence

Die Größe des italienischen NOR-Flash-Marktes wird voraussichtlich von 72,09 Millionen USD im Jahr 2025 auf 75,41 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 94,42 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 4,60 % über den Zeitraum 2026–2031 entspricht. Die robuste Elektroniknachfrage aus dem Premiumsegment der Automobilbranche, die Modernisierung intelligenter Stromzähler im Versorgungsbereich sowie staatlich geförderte Fabrikautomatisierungsprogramme halten die Wachstumskurve stabil, obwohl das Land über keine inländische Wafer-Fertigungslinie verfügt. Automobilhersteller (OEMs) in Turin, Modena und Bologna bilden den größten Endverbrauchscluster, während die Lombardei und Venetien weiterhin serielle NOR-Geräte für Energiemanagement-Gateways absorbieren. Die Schnittstellenmigration hin zu Oktal- und xSPI-Varianten gewinnt an Dynamik, da Over-the-Air (OTA)-Firmware-Updates für alle Fahrzeugtypen verpflichtend werden. Auch der Dichtebedarf steigt: ADAS-Controller wechseln von 128-Megabit- auf 256-Megabit-Knoten, um neuronale Netzwerk-Inferenzmodelle und sichere Boot-Partitionen zu hosten. Gleichzeitig bleibt die Lieferantenkonsolidierung moderat, wobei vier Marken etwa 60–65 % des lokalen Umsatzes auf sich vereinen und so die Preisdisziplin aufrechterhalten, während noch Raum für Nischenanbieter bleibt.

Wichtigste Erkenntnisse des Berichts

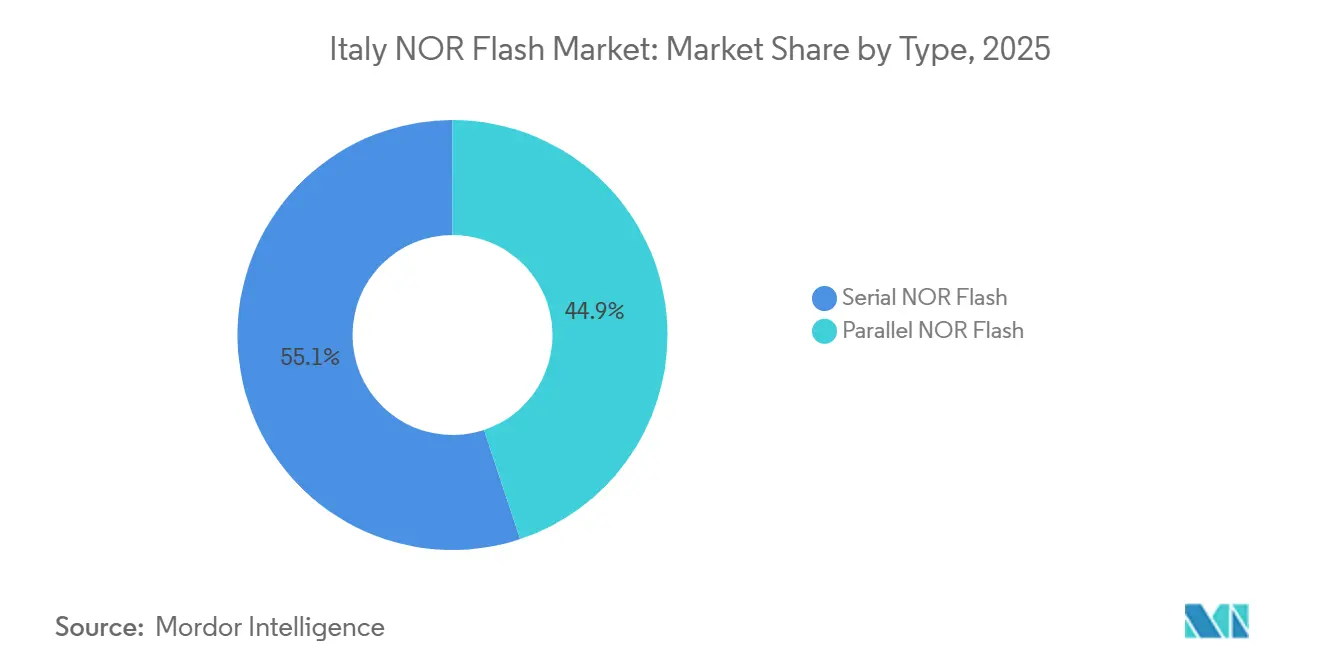

- Nach Typ hielt Serielles NOR-Flash im Jahr 2025 einen Umsatzanteil von 55,10 % am italienischen NOR-Flash-Markt, während Paralleles NOR bis 2031 auf eine CAGR von 7,40 % zusteuert – das schnellste Wachstum unter den Geräteformaten.

- Nach Schnittstelle dominierte Quad-SPI im Jahr 2025 mit einem Anteil von 40,90 % am italienischen NOR-Flash-Markt, während die Kategorie Oktal und xSPI mit einer CAGR von 9,60 % die schnellste Expansion unter den Konnektivitätsoptionen verzeichnen soll.

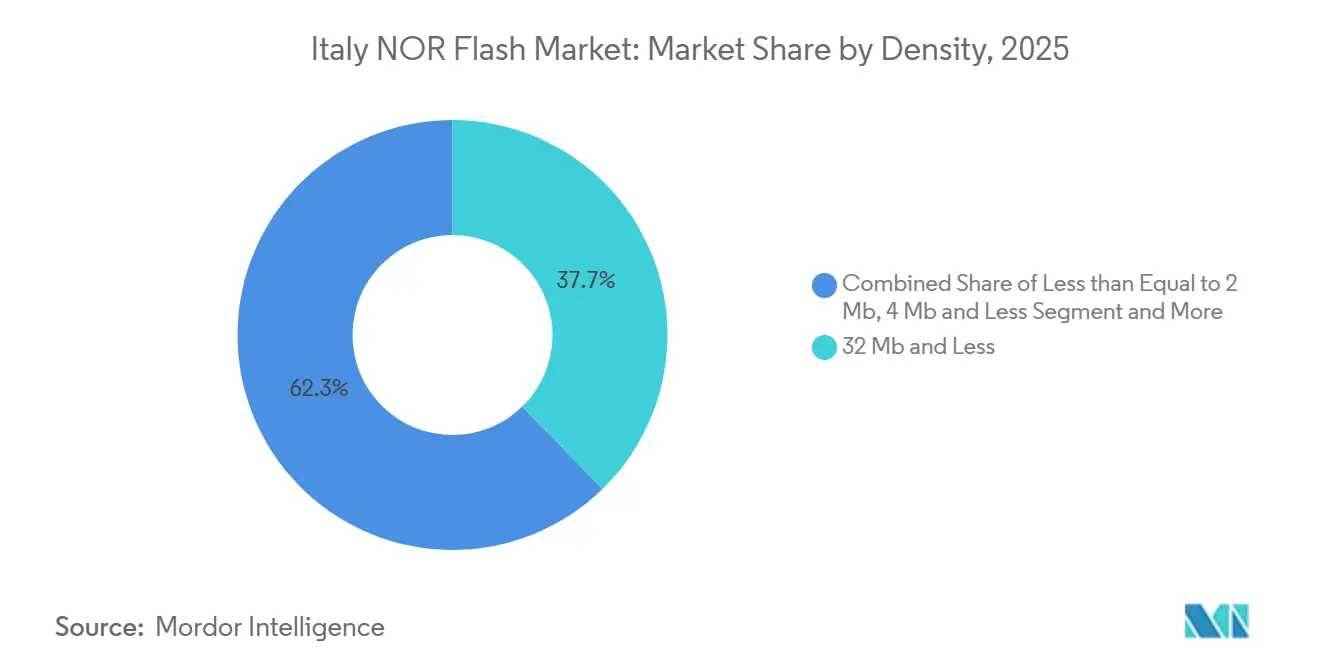

- Nach Dichte führte die Gruppe der 32-Megabit-und-kleiner-Geräte mit 37,70 % des Volumens am italienischen NOR-Flash-Markt im Jahr 2025; die 256-Megabit-Klasse soll jedoch jährlich um 7,20 % wachsen – die höchste Rate innerhalb dieser Segmentierung.

- Nach Spannung dominierten ältere 3-Volt-Designs mit 56,40 % der Lieferungen des italienischen NOR-Flash-Marktes im Jahr 2025, doch die 1,8-Volt-Klasse strebt einer CAGR von 8,70 % entgegen – dem stärksten Anstieg unter den Spannungsgruppen.

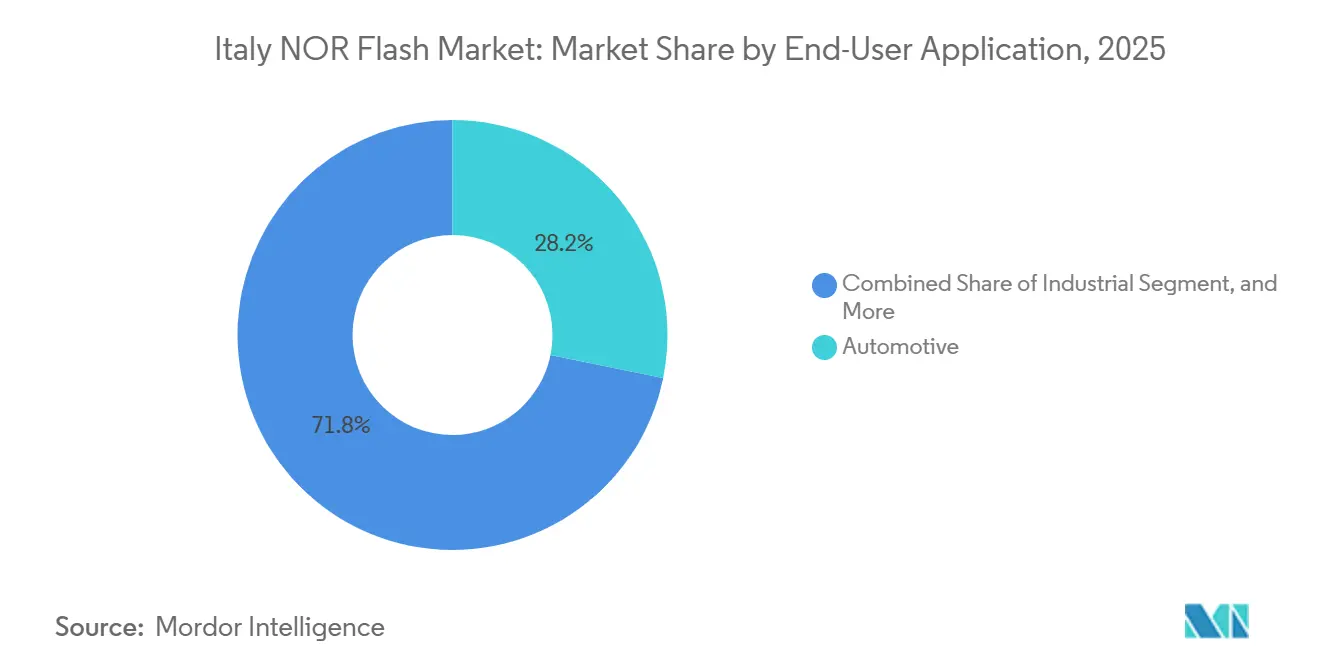

- Nach Endanwendung erfasste die Automobilindustrie im Jahr 2025 einen Anteil von 28,20 % am italienischen NOR-Flash-Markt, doch für industrielle Einsätze wird im Zeitraum 2026–2031 die stärkste CAGR von 7,60 % prognostiziert.

- Nach Prozessknoten lieferte die 65-Nanometer-Technologie im Jahr 2025 33,60 % der Einheiten des italienischen NOR-Flash-Marktes, während Knoten mit 28 Nanometern und kleiner auf eine CAGR von 8,30 % zusteuern – der steilste Anstieg unter den Lithografieoptionen.

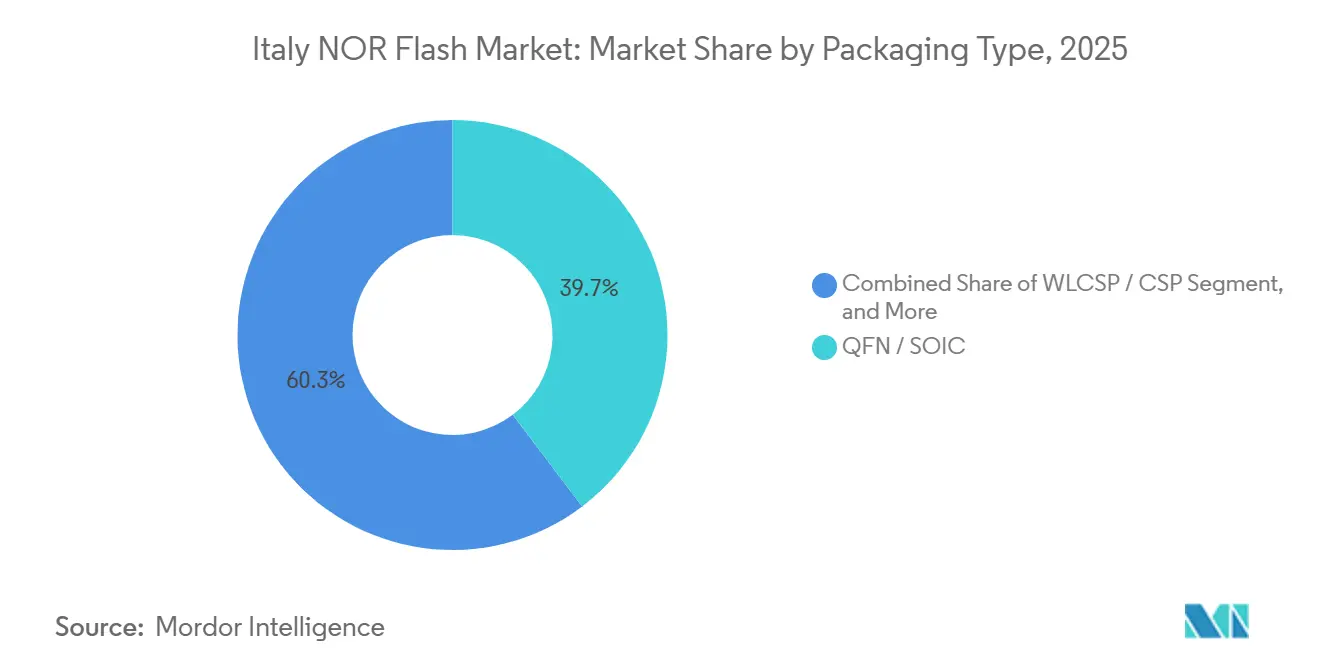

- Nach Verpackungstyp entfielen Quad-Flat-No-Lead und SOIC auf 39,70 % der Nachfrage des italienischen NOR-Flash-Marktes im Jahr 2025, während Wafer-Level-Chip-Scale-Packages mit einer CAGR von 6,60 % die schnellste Entwicklung unter den Verpackungsstilen verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des italienischen NOR-Flash-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Expansion von ADAS und autonomen Plattformen bei italienischen Automobil-OEMs | +1.8% | Turin, Modena, Bologna | Mittelfristig (2–4 Jahre) |

| Wachsender Einsatz intelligenter Energiezähler durch italienische Versorgungsunternehmen | +1.2% | National, insbesondere Lombardei, Latium, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für industrielles IoT im Rahmen von Transizione 4.0 | +1.0% | Landesweit, am stärksten in Venetien, Lombardei, Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach sicheren OTA-Updates bei vernetzten Zweirädern | +0.6% | Bologna, Pontedera, Mailand | Mittelfristig (2–4 Jahre) |

| Umstellung der italienischen Rundfunkinfrastruktur auf DVB-T2-Firmware-Upgrades | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierungsdruck bei italienischen Medizingeräte-Start-ups und Wearables | +0.2% | Mailand, Bologna, Rom | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von ADAS und autonomen Plattformen bei italienischen Automobil-OEMs

Stellantis trat 2026 dem AI4I-Konsortium bei und sicherte damit gemeinsame Entwicklungspfade, die NOR-Flash in Zonencontroller der nächsten Generation integrieren.[1]Stellantis, "Unternehmenskommunikation," stellantis.com Die Gruppe demonstrierte bereits Ende 2025 Level-3-Fähigkeiten und reservierte bis 2030 10 Milliarden USD für die Halbleiterbeschaffung, einschließlich 256-Megabit-plus-Geräten für deterministisches Booten. Ferrari und Lamborghini verfolgen ähnliche Roadmaps und integrieren Predictive-Maintenance-Stacks, die ebenfalls sicheren, sofort einsetzbaren Speicher erfordern. Paralleles NOR-Flash gewinnt daher an Beliebtheit, da sein Lesepfad mit fester Latenz die ISO-26262-ASIL-D-Anforderungen für die Worst-Case-Ausführungszeit erfüllt. Der Wechsel zu Oktal-200-MHz-Bussen liefert einen Durchsatz von 400 MB/s, wodurch die OTA-Ausfallzeit von Stunden auf Minuten reduziert und die Wirtschaftlichkeit des Händlerservices verbessert wird.

Wachsender Einsatz intelligenter Energiezähler durch italienische Versorgungsunternehmen

Das Open-Meter-II-Programm von Enel, das durch ein Darlehen der Europäischen Investitionsbank in Höhe von 500 Millionen EUR (540 Millionen USD) unterstützt wird, zielt auf 41 Millionen Endpunkte ab, in denen jeweils ein serielles NOR in Automobilqualität verbaut ist.[2]Enel, "Strategischer Plan 2026–2028," enel.com Der Rollout von A2A mit 1,3 Millionen Einheiten in Mailand und Brescia folgt derselben Architektur. Zähler der zweiten Generation arbeiten bei −25 °C bis +70 °C und erfordern 100.000 Programm-Lösch-Zyklen sowie eine 20-jährige Datenspeicherung – Spezifikationen, die mit AEC-Q100 Grade 1 Flash übereinstimmen. Da die Regulierungsbehörde ARERA die verbleibenden Zähler auf eine Frist bis 2027 zutreibt, konzentriert sich die Nachfrage auf die Lombardei, Latium und die Emilia-Romagna. Lieferanten, die Geräte mit breitem Temperaturbereich und geringer Pinanzahl zertifizieren können, erlangen einen dauerhaften Vorteil.

Staatliche Anreize für industrielles IoT im Rahmen von Transizione 4.0

Der Steuergutschriftenpool von 2,2 Milliarden EUR (2,37 Milliarden USD) lief Mitte 2025 aus, doch der Haushalt 2026 ersetzte ihn durch eine Iperammortamento-Regelung, die es Unternehmen ermöglicht, 120–130 % der qualifizierten Hardware vom steuerpflichtigen Einkommen abzuziehen. Edge-Gateways, speicherprogrammierbare Steuerungen und Sensorknoten, die von kleinen und mittleren Herstellern spezifiziert werden, setzen nun 8–64-Megabit-Serielles-NOR für Boot- und Konfigurationsspeicher ein. Allerdings bremsen Fachkräftemangel im Mechatronik-Hub Lecco – Leerstandsquoten erreichten 8,5 % – und eine langsame Vollauslastung trotz verfügbarem Kapital das Wachstum.[3]Nationale Industrie 4.0, "Transizione 4.0 Steueranreize," transizione40.it Dennoch bleibt die Akzeptanz lebhaft, da größere Unternehmen in Venetien und der Lombardei den Abschreibungsvorteil schnell nutzen können.

Steigende Nachfrage nach sicheren OTA-Updates bei vernetzten Zweirädern

Ducatis Desmo450 MX führte im April 2026 Predictive Maintenance über die X-Link-App ein und erzwang damit die verschlüsselte Firmware-Speicherung in 1,8-Volt-NOR-Flash zur Einhaltung des EU-Datengesetzes.[4]Ducati, "Desmo450 MX Konnektivitätsfunktionen," ducati.com Piaggio, das 18 % des europäischen Rollersegments kontrolliert, migrierte ebenfalls zu hardwarebasiertem Secure Boot, um die Cybersicherheitsvorschriften der UN R155 zu erfüllen. Im Vergleich zu 3-Volt-Bauteilen reduzieren 1,8-Volt- und aufkommende 1,2-Volt-Flash-Speicher den Energieverbrauch um bis zu 70 %, was für Motorräder mit begrenzter Lichtmaschinenleistung entscheidend ist. Lieferanten, die Physical Unclonable Functions in das Speicher-Array integrieren, positionieren sich für schnelle Design-Wins, da Zweirad-OEMs OTA-Programme über Modellreihen hinweg skalieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Front-End-Fertigungskosten gegenüber begrenzter inländischer Wafer-Kapazität | -1.4% | National | Langfristig (≥ 4 Jahre) |

| Strenge EU-REACH- und RoHS-Konformität erhöht Qualifizierungskosten | -1.1% | EU-weit, besonders für italienische Automobil- und Industrie-OEMs | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich eingebettetes NOR-Flash-Design bei italienischen KMU | -0.5% | Lombardei, Venetien, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Volatilität der Euro-Abwertung beeinflusst die Preisgestaltung von Speicherkomponenten | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Front-End-Fertigungskosten gegenüber begrenzter inländischer Wafer-Kapazität

Italien ist auf asiatische Auftragsfertiger angewiesen, deren Zuteilungsregeln Kunden mit höherem Volumen bevorzugen. Europäische Fertigungsanlagen haben einen Kostennachteil von 20–30 %, und die EU-NanoIC-Pilotlinie konzentriert sich auf 5-nm-Knoten, die nicht für NOR-Flash verwendet werden. Die Stornierung von Intels Megafab in Magdeburg unterstreicht die regionale Fragilität weiter, während STMicroelectronics' 5-Milliarden-EUR-Campus (5,40 Milliarden USD) für Siliziumkarbid auf Leistungsbauelemente statt auf Speicher ausgerichtet ist. Folglich sehen sich lokale Integratoren mit längeren Lieferzeiten und höheren Einkaufskosten konfrontiert, was die Wettbewerbsfähigkeit im exportorientierten Maschinenbau untergräbt.

Strenge EU-REACH- und RoHS-Konformität erhöht Qualifizierungskosten

Umfassende RoHS-Tests für ein NOR-Flash-Bauteil können 1.000 USD übersteigen, und Bußgelder bei Verstößen belaufen sich auf bis zu 100.000 EUR (108.000 USD), was kleine Distributoren einem existenziellen Risiko aussetzt.[5]Europäische Kommission, "Europäisches Chips-Gesetz – Genehmigungen staatlicher Beihilfen," digital-strategy.ec.europa.eu Im Juli 2026 laufen mehrere wichtige Ausnahmeregelungen aus, was eine Neuqualifizierung älterer Automobilmodule erzwingt. Die gleichzeitige Einhaltung von AEC-Q100 und chemischen Vorschriften verlängert die Markteinführungszeit um bis zu neun Monate. Lieferanten mit zentralisierten Dokumentationsportalen und vorzertifizierten Portfolios genießen einen klaren Vertriebsvorteil, doch die allgemeine Compliance-Last dämpft weiterhin die kurzfristige Nachfrageelastizität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Paralleles NOR etabliert sich für sicherheitskritische Boot-Pfade

Paralleles NOR hatte im Jahr 2025 einen kleineren Anteil am italienischen NOR-Flash-Markt, doch seine CAGR von 7,40 % unterstreicht die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen. Automobil-Domänencontroller können keine Boot-Latenz von mehr als 100 ms tolerieren, weshalb deterministische Leseleistung Vorrang vor der Einsparung von Pin-Anzahlen hat. Infineon und Winbond haben beide AEC-Q100-Grade-1-Parallelgeräte veröffentlicht, die einen sofortigen Betrieb bei Sperrschichttemperaturen von 150 °C aufrechterhalten. Serielles NOR bleibt für kompakte Telematik und Wearables unverzichtbar, doch seine Marktwachstumsrate hinkt hinterher, da sicherheitskritische Module auf breitere Busse umsteigen.

Paralleles NOR profitiert auch von der Execute-in-Place-Firmware-Ausführung, die Kosten senkt, indem externer DRAM in Sicherheitsinseln entfällt. Da Stellantis mehr als 30 Steuergeräte in Zonenarchitekturen konsolidiert, benötigt jeder Knoten doppelt redundante parallele NOR-Bänke für A/B-Firmware-Images. Umgekehrt stellt die SKU-Vielfalt des seriellen NOR sicher, dass es mindestens die Hälfte der gesamten Einheitenlieferungen behalten wird, da es industrielle Sensoren und intelligente Zähler abdeckt, die kostengünstige Pin-Lösungen und optimiertes Leiterplattenrouting schätzen.

Nach Schnittstelle: Oktal und xSPI erhöhen die Bandbreitengrenze

Quad-SPI hält den größten Anteil am italienischen NOR-Flash-Marktanteil, doch seine Position von 40,90 % wird voraussichtlich erodieren, da Oktal und xSPI mit einer CAGR von 9,60 % wachsen. GigaDevices GD25NX-Linie erreicht Lesegeschwindigkeiten von 400 MB/s bei 200 MHz – ein fünffacher Sprung gegenüber dem älteren Dual-SPI. Italienische OEMs setzen diese Bauteile ein, um OTA-Aktualisierungszeiten und Mobilfunkdatenplankosten zu senken. Stellantis-Benchmarks zeigen, dass ein 2-GB-Firmware-Paket in weniger als sechs Minuten heruntergeladen wird, wenn es auf xSPI-Flash gehostet wird, verglichen mit 30 Minuten auf Quad-SPI.

Standard- und Dual-SPI werden weiterhin in Set-Top-Boxen und Industriesteuerungen mit jährlichen Code-Revisionen eingesetzt. Da UN R155 jedoch sichere Update-Pipelines vorschreibt, werden das 8-Bit-DDR-Signaling des xSPI-Protokolls sowie Seitenband-Pins zur Authentifizierung zu überzeugenden Merkmalen. Mikrocontroller-Anbieter wie Renesas liefern nun Referenzdesigns, die Automobil-MCUs mit vorinstallierten Secure-Boot-Loadern auf Oktal-Flash koppeln, was die Akzeptanz bei Tier-1-Lieferanten erleichtert.

Nach Dichte: 256-Megabit-Klasse überbrückt Mainstream- und High-End-Bedarf

Die Marktgrößendaten des italienischen NOR-Flash-Marktes zeigen, dass Geräte mit 32 Megabit und kleiner das Volumen dominieren, insbesondere bei intelligenten Zählern und industriellen Gateways. Dennoch wächst das 256-Megabit-Segment jährlich um 7,20 %, da ADAS-Stacks zunehmen. Infineons Semper-Familie bietet auf demselben Die eine 25-jährige Datenspeicherung oder 1 Million Zyklen Ausdauer und reduziert so das Risiko langer Feldeinsätze. Tier-1-Lieferanten beziehen 256-Megabit-xSPI-Flash nun von zwei Quellen, sowohl für Infotainment als auch für Sicherheitsinseln, um den Qualifizierungsaufwand zu reduzieren.

Mit steigenden Datenraten von 512 Megabit auf 1 Gigabit intensivieren sich die Diskussionen über die Kosten pro Bit zwischen NOR und NAND. Die NOR-Technologie behauptet weiterhin ihre Stellung aufgrund ihrer Fähigkeit, die strengen Anforderungen an Direktzugriffsstabilität und Execute-in-Place-Funktionalitäten zu erfüllen, die in ASIL-D-Umgebungen entscheidend sind. Diese Merkmale machen NOR zu einer zuverlässigen Wahl für Anwendungen, bei denen Sicherheit und Leistung nicht kompromittiert werden können. Italienische OEMs haben strategisch einen Dual-Storage-Ansatz übernommen, bei dem der primäre Boot-Prozess in NOR gesichert wird, um einen deterministischen und zuverlässigen Start zu gewährleisten. Gleichzeitig nutzen sie NAND für die Speicherung umfangreicher Kartendaten und profitieren von dessen hoher Speicherkapazität. Diese Kombination ermöglicht es Herstellern, Leistung, Kosten und Speichereffizienz effektiv auszubalancieren.

Nach Spannung: 1,8-Volt-Designs passen zu batteriebetriebenen Plattformen

Ältere 3-Volt-Bauteile dominierten im Jahr 2025 dank etablierter Automobil- und Intelligenter-Zähler-Footprints. Die 1,8-Volt-Klasse steuert jedoch auf eine CAGR von 8,70 % zu, da Piaggio, Ducati und Wearable-Start-ups auf niedrigere Versorgungsspannungen setzen. GigaDevices GD25UF-Familie halbiert die Leseleistung und bleibt dabei innerhalb von 1,14–1,26 Volt für den I/O-Ring, wodurch externe Regler in vielen Designs entfallen. Italienische industrielle IoT-Knoten, die LoRaWAN- und NB-IoT-Modems nutzen, profitieren ebenfalls von einer längeren Batterielaufzeit, wenn der Firmware-Speicher auf unter 2 Volt sinkt.

Breitspannungs-Bauteile von 1,65–3,6 Volt bleiben für Module beliebt, die bei Motorstarts Spannungseinbrüchen ausgesetzt sind. Entwickler schätzen eine einzige Teilenummer, die mehrere Versorgungsoptionen abdeckt und das Stücklistenmanagement vereinfacht. Im Laufe der Zeit werden jedoch mehr OEMs auf Einzel-Schienen-Boards mit 1,8 Volt oder 1,2 Volt migrieren, um Leistungsverteilungsverluste in gebündelten elektronischen Architekturen zu reduzieren.

Nach Endanwendung: Industrie wächst unter Transizione-4.0-Anreizen stark

Die Automobilindustrie führte erwartungsgemäß die Rangliste 2025 mit 28,20 % des Wertes an, doch die Fabrikautomatisierung entwickelt sich bis 2031 zum Wachstumsmotor. Steuerlich begünstigte Maschinenkäufe im Rahmen von Transizione 4.0 treiben erhebliche Upgrades bei speicherprogrammierbaren Steuerungen voran, die zunehmend 8–64-Megabit-Serielles-NOR für sicheres Booten und Konfigurationsspeicherung integrieren. Dieser Trend ist besonders in den Verpackungsmaschinenfirmen Venetiens und den Textilautomatisierungsbetrieben der Lombardei erkennbar, die beide ein zweistelliges Wachstum bei Bestellungen für Panel-PCs und Gateways mit fortschrittlicher Flash-Technologie verzeichnen. Diese Entwicklungen unterstreichen die wachsende Nachfrage nach zuverlässigen und sicheren Speicherlösungen in der industriellen Automatisierung. Mit der weiteren Expansion der Fabrikautomatisierung wird erwartet, dass sie eine zentrale Rolle bei der Gestaltung der Zukunft des NOR-Flash-Marktes spielen wird.

Intelligente-Zähler-Einsätze tragen ebenfalls ein stabiles Volumen zum NOR-Flash-Markt bei, obwohl ihre Umsatzwirkung aufgrund der geringeren durchschnittlichen Dichte von 4–16 Megabit relativ kleiner ist. Diese Einsätze sind Teil umfassenderer Bemühungen zur Modernisierung der Energieinfrastruktur und zur Verbesserung der Effizienz. Obwohl die Dichtenanforderungen bescheiden sind, sorgt die konstante Nachfrage nach intelligenten Zählern für einen stabilen Umsatzstrom für NOR-Flash-Hersteller. Darüber hinaus stellen vernetzte Medizingeräte und Luft- und Raumfahrtelektronik Nischenmärkte mit spezialisierten Anforderungen dar. Diese Anwendungen erfordern erweiterte Temperaturbereiche und strahlungstolerante Komponenten, die Premiumpreise erzielen. Zusammen helfen diese Segmente, den Preisdruck aus dem hochkompetitiven Unterhaltungselektroniksegment auszugleichen.

Nach Prozesstechnologieknoten: 28 Nanometer und darunter fügen Sicherheitsblöcke hinzu

Das Nachfragemuster Italiens begünstigt derzeit den 65-nm-Knoten, der aufgrund seiner etablierten Zuverlässigkeit und Kosteneffizienz dominant bleibt. Fortgeschrittene Knoten wie 45 nm, 40 nm und 28 nm gewinnen jedoch an Bedeutung, da sie eingebettete kryptografische Engines und Physical Unclonable Functions integrieren, die OEMs in die Lage versetzen, strenge UN-R155-Prüfanforderungen zu erfüllen. GigaDevices 55-nm-Plattform hat bereits die ISO-26262-ASIL-D-Zertifizierung für Dichten von 64 Megabit bis 2 Gigabit erhalten und gibt Tier-1-Lieferanten Vertrauen in die langfristige Versorgungsstabilität. Macronix hat den Markt mit seinen 28-nm-ArmorBoot-Geräten weiter vorangetrieben, die Secure-Boot- und Secure-Update-Funktionalitäten in einem einzigen Die integrieren. Diese Innovationen setzen neue Maßstäbe für Sicherheit und Leistung im NOR-Flash-Markt.

Trotz der Fortschritte bedienen ältere 90-nm-Prozesse weiterhin Legacy-Anwendungen, insbesondere in Rundfunk- und Fabrikinstallationen, wo Designzyklen bis zu 15 Jahre dauern können. Die Kostenlücke zwischen 65-nm- und 55-nm-Knoten hat sich jedoch erheblich verringert, was letzteren zu einer attraktiveren Option für höhere Dichten ohne übermäßige Die-Größen macht. Fortgeschrittene Knoten erschließen zunehmend neue Fähigkeiten, und es wird erwartet, dass der Markt auf sub-45-nm-Knoten umsteigt, sobald Automobilkunden ihre aktuellen fünfjährigen Neuqualifizierungszyklen abgeschlossen haben. Dieser Übergang wird voraussichtlich weitere Innovationen und die Akzeptanz fortschrittlicher NOR-Flash-Technologien in Italien vorantreiben.

Nach Verpackungstyp: WLCSP verkleinert den Footprint für Wearables

Italienische EMS-Anbieter, die bereits mit Reflow-Profilen und Testsockeln ausgestattet sind, verlassen sich weiterhin auf Quad-Flat-No-Lead- und SOIC-Gehäuse aufgrund ihrer etablierten Infrastruktur. Diese Gehäuse bleiben auf dem Markt unverzichtbar, da sie mit den bestehenden Fertigungskapazitäten dieser Anbieter übereinstimmen. Andererseits verzeichnen Lieferungen von WLCSP-Gehäusen eine starke jährliche Wachstumsrate von 6,60 %. Dieses Wachstum wird durch die steigende Nachfrage nach kompakten und effizienten Lösungen in Anwendungen wie miniaturisierten Hörgeräten, Glukosemonitoren und Telematik-Tags für Zweiräder angetrieben. GigaDevice hat 8-Megabit-WLCSP-Einheiten eingeführt, die weniger als 4 mm² auf der Platine belegen. Diese kompakte Größe ist ein entscheidender Faktor für Fortschritte bei echten kabellosen Ohrhörern und Smart Rings, bei denen Platzbeschränkungen eine wesentliche Überlegung darstellen.

Ball-Grid-Array-Gehäuse haben sich als bevorzugte Wahl für Domänencontroller mit mehr als 256 Megabit etabliert, hauptsächlich aufgrund ihrer Fähigkeit, Signalintegritäts- und Wärmemanagementherausforderungen zu bewältigen. Diese Gehäuse sind besonders für Hochleistungsanwendungen geeignet, bei denen Zuverlässigkeit von größter Bedeutung ist. Im Jahr 2024 erhielt Silicon Box die Genehmigung für eine fortschrittliche Verpackungsanlage in Novara im Wert von 3,2 Milliarden EUR (3,46 Milliarden USD), was eine bedeutende Investition in die Halbleiterfähigkeiten der Region darstellt. Es wird erwartet, dass diese Anlage Chip-Scale-Dienste anbietet, die eine entscheidende Rolle bei der Regionalisierung von Lieferketten spielen könnten. Obwohl die Anlage voraussichtlich nach 2027 den Betrieb aufnehmen wird, hat sie das Potenzial, die fortschrittliche Verpackungslandschaft in Europa neu zu gestalten. Die Entwicklung unterstreicht die wachsende Bedeutung lokalisierter Lieferketten im Halbleitermarkt.

Geografische Analyse

Nordregionen treiben drei Viertel der NOR-Flash-Marktnachfrage Italiens an, wobei die Lombardei und Venetien aufgrund ihres hohen Verbrauchs an Geräten für intelligente Zähler und industrielle Gateways führend sind. Automobilkäufe konzentrieren sich stark auf Turin, Modena und Bologna, wo Unternehmen wie Stellantis, Ferrari und Lamborghini die ADAS-Entwicklung lokalisieren. Darüber hinaus erweitert der Mechatronik-Korridor der Emilia-Romagna den Einsatz von Seriellem NOR in der Robotik, insbesondere für Bewegungssteuerungsplatinen. Latium liegt zwar etwas zurück, gewinnt jedoch an Dynamik, da römische Versorgungsunternehmen den von ARERA vorgeschriebenen Zähleraustausch beschleunigen. Diese regionale Nachfrage unterstreicht die vielfältigen Anwendungen von NOR-Flash in ganz Italien.

Südliche Regionen tragen derzeit bescheiden zum NOR-Flash-Markt bei, haben jedoch Wachstumspotenzial. Die erwartete Inbetriebnahme der Novara-Anlage von Silicon Box und die Erweiterungen von STMicroelectronics in Catania könnten die Verpackungs- und Testkapazitäten in der Region erheblich verbessern. Solche Entwicklungen sollen Lieferketten verkürzen und die Auswirkungen von Euro-USD-Währungsschwankungen abmildern, die bis 2027 voraussichtlich 1,24 erreichen werden. Das Fehlen einer inländischen Speicher-Wafer-Fabrik bleibt jedoch eine kritische Herausforderung, die italienische Integratoren langen Seetransportzeiten und geopolitischen Risiken in Asien aussetzt. Diese Faktoren unterstreichen den Bedarf an strategischen Investitionen in der Region.

Politische Entscheidungsträger betrachten Verpackungsinvestitionen zunehmend als vorübergehende Lösung zur Bewältigung von Lieferkettenanfälligkeiten. Während diese Investitionen sofortige Entlastung bieten könnten, behindert das Fehlen reifer Knotenfertigungsanlagen innerhalb Italiens weiterhin die langfristigen Wachstumsaussichten. Brüssel prüft derzeit Anreize zur Gewinnung solcher Fertigungsanlagen, was dazu beitragen könnte, die Importabhängigkeit zu verringern und das lokale Halbleiter-Ökosystem zu stärken. In der Zwischenzeit sollen regionale Initiativen wie die Projekte in Novara und Catania eine entscheidende Rolle bei der Stabilisierung des Marktes und der Unterstützung der wachsenden Nachfrage Italiens nach NOR-Flash-Anwendungen spielen.

Wettbewerbslandschaft

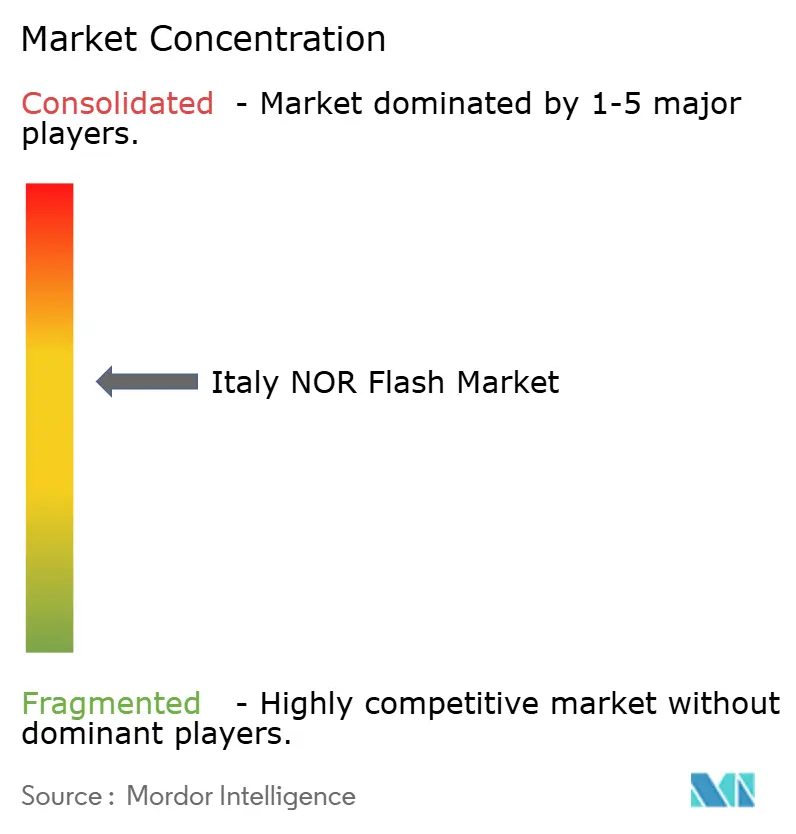

Der italienische NOR-Flash-Markt ist mäßig konzentriert. Vier Marken, darunter STMicroelectronics, Infineon, Winbond und GigaDevice, kontrollieren gemeinsam etwa 60–65 % des NOR-Flash-Marktumsatzes in Italien. STMicroelectronics nutzt seine italienischen Fertigungswurzeln, um Automobilsockel zu sichern, obwohl das Unternehmen die NOR-Fertigung auslagert. Dieser strategische Ansatz ermöglicht es dem Unternehmen, eine starke Stellung im Automobilsektor zu behalten. Im Jahr 2026 erweiterte GigaDevice sein Vertriebsnetz über SEMITRON, was den Preiswettbewerb im Industriesektor intensivierte. Dieser Schritt unterstreicht die wachsende Wettbewerbsfähigkeit innerhalb des Marktes, da Unternehmen bestrebt sind, einen größeren Anteil zu gewinnen. Infineon und Winbond differenzieren sich durch ISO-26262-ASIL-D- und AEC-Q100-Grade-1-Zertifizierungen, die für die Sicherung von Level-2+-ADAS-Verträgen entscheidend sind.

Macronix hat sich mit seiner ArmorBoot-Secure-Flash-Linie erfolgreich eine Nische im Markt erarbeitet. Dieses Produkt integriert Authentifizierungslogik im selben Die – ein Merkmal, das bei KMU ohne interne Cybersicherheitsexpertise stark ankommt. Indem Macronix einen spezifischen Schmerzpunkt für kleinere Unternehmen adressiert, hat es sich als wichtiger Akteur in diesem Segment positioniert. Die ArmorBoot-Linie verbessert nicht nur die Sicherheit, sondern vereinfacht auch die Implementierung für Unternehmen mit begrenzten technischen Ressourcen. Diese Innovation unterstreicht die Bedeutung der Produktdifferenzierung in einem wettbewerbsintensiven Markt. Die Strategie von Macronix zeigt, wie zielgerichtete Lösungen neue Möglichkeiten in unterversorgten Bereichen erschließen können.

Chinesische Wettbewerber wie Puya Semiconductor stören den Markt weiterhin mit aggressiven Preisstrategien. Sie stehen jedoch vor erheblichen Herausforderungen bei der Erfüllung von Qualifizierungsstandards für sicherheitskritische Automobilmodule. Diese Barrieren schränken ihre Fähigkeit ein, in hochriskanten Anwendungen wie Automobilsystemen zu konkurrieren, die strenge Zertifizierungen erfordern. Gleichzeitig hält kein einzelner Lieferant mehr als 25 % Marktanteil, was Käufer dazu veranlasst, Multi-Lieferanten-Strategien zu verfolgen. Dieser Ansatz hilft Käufern, Zuteilungsrisiken zu mindern und gleichzeitig ihre Verhandlungsposition zu stärken. Die fragmentierte Marktstruktur stellt sicher, dass der Wettbewerb robust bleibt und Käufern durch diversifizierte Beschaffungsoptionen zugute kommt.

Marktführer der italienischen NOR-Flash-Branche

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GigaDevice erweiterte die GD25UF-Ultra-Niederspannungs-SPI-NOR-Familie auf Dichten von 8–256 Megabit und reduzierte die Leseleistung um bis zu 70 % gegenüber 1,8-Volt-Bauteilen.

- März 2026: GlobalFoundries und Renesas vertieften ihre Fertigungspartnerschaft, um FD-SOI- und funktionsreiche CMOS-Kapazitäten für eingebettete Flash-MCUs zu sichern.

- Januar 2026: Stellantis trat den Initiativen AI4I und Chips-IT bei und verpflichtete sich bis 2030 zu einer Halbleiterbeschaffung von 10 Milliarden USD.

- Dezember 2025: Die Europäische Investitionsbank genehmigte eine Kreditlinie von 1 Milliarde EUR (1,08 Milliarden USD) für STMicroelectronics zur Beschleunigung der Fertigungserweiterungen in Italien und Frankreich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den italienischen NOR-Flash-Speichermarkt als den jährlichen Umsatz, der durch neu hergestellte serielle und parallele NOR-Geräte über alle Dichten, Spannungen, Gehäuse und Prozessknoten hinweg generiert wird und an italienische OEM- und Aftermarket-Kanäle für Code-Speicherung oder Execute-in-Place-Anwendungen in der Unterhaltungselektronik, Automobil-, Industrie- und vernetzten Geräteelektronik geliefert wird.

Ausschluss des Umfangs: Firmware-Dienste, NAND-basierte Kombipakete sowie aufgearbeitete oder Graumarkt-Chips liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Typ (Wert, Volumen)

- Serielles NOR-Flash

- Paralleles NOR-Flash

- Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad-SPI

- Oktal und xSPI

- Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR größer als 2 Mb

- 8 Megabit und weniger NOR größer als 4 Mb

- 16 Megabit und weniger NOR größer als 8 Mb

- 32 Megabit und weniger NOR größer als 16 Mb

- 64 Megabit und weniger NOR größer als 32 Mb

- 128 Megabit und weniger NOR größer als 64 Mb

- 256 Megabit und weniger NOR größer als 128 Mb

- Größer als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung 1,65 V – 3,6 V

- Sonstige Spannungsklassen 1,2 V 2,5 V 5 V

- Nach Endanwendung (Wert, Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobil

- Industrie

- Sonstige Anwendungen

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm einschließlich 58 nm

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige Verpackungstypen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team sprach mit Tier-1-Automobilmoduldesignern in Turin, Set-Top-Box-Herstellern in der Lombardei und italienischen Distributoren, um Dichtepräferenzen, Durchschnittspreiskorridore und die Akzeptanz von Oktal-SPI zu überprüfen. Nachfolgegespräche mit Supply-Chain-Managern globaler NOR-Lieferanten validierten die Saisonalität der Lieferungen und Margenspannen.

Sekundärforschung

Wir stützten uns auf die Elektronikhandelstabellen des italienischen Statistikinstituts ISTAT, die HS-854231-Importcodes von Eurostat und Zollmanifeste, um Einheitenzuflüsse zu verankern, und konsultierten anschließend Weißbücher des Europäischen Halbleiterbranchenverbandes, Patentfamilienzählungen von Questel sowie REACH/RoHS-Einreichungen, die die Gerätezusammensetzungen beeinflussen. Unternehmens-10-K-Berichte, Investorenpräsentationen, IEEE-Electron-Devices-Artikel sowie Umsatzaufteilungen von D&B Hoovers und Nachrichtenflüsse auf Dow Jones Factiva füllten Trendlücken. Diese Quellen sind indikativ; viele weitere öffentliche und abonnementbasierte Quellen unterstützten die Datenerhebung und -triangulation.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau rekonstruiert die inländische Nachfrage aus lokaler Montage plus Nettoeinfuhren und wird dann mit selektiven Bottom-up-Zusammenfassungen von Lieferantenlieferungen und Kanalprüfungen abgeglichen. Schlüsselvariablen wie ADAS-ECU-Installationen pro Fahrzeug, DVB-T2-Decoder-Auffrischungsvolumen, Rollout-Quoten für intelligente Zähler, Fertigungsergänzungen im Rahmen des EU-Chips-Gesetzes und Dichte-Durchschnittspreistrends steuern jährliche Verschiebungen. Multivariate Regression und ARIMA-Überlagerungen erweitern den Blick bis 2030. Wo Kleinmengen-Industrieaufträge der Bottom-up-Erfassung entgehen, werden Distributor-Aufschläge angewendet, um Lücken zu schließen, nach einmaliger Bottom-up- und Top-down-Konvergenz.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Abweichungen gegenüber Fünfjahres-CAGR-Bändern und Peer-Ratios geprüft; jede Anomalie löst eine Überprüfung durch einen leitenden Analysten aus und, falls wesentlich, eine schnelle Nacherhebung. Wir aktualisieren die Modelle jährlich und geben Zwischenaktualisierungen heraus, wenn politische oder Fertigungskapazitätsschocks auftreten, um sicherzustellen, dass Kunden die neueste Perspektive vor der Berichtslieferung erhalten.

Warum Mordors Ausgangsbasis für den italienischen NOR-Flash-Markt Vertrauen verdient

Schätzungen unterscheiden sich, weil Unternehmen geografische Abgrenzungen, Gerätetaxonomien und Aktualisierungsrhythmen variieren; solche Entscheidungen treiben die Gesamtwerte auseinander.

Typische Lücken entstehen durch: (1) einige Quellen fassen Italien in ein breiteres Europa zusammen, (2) andere zählen nur serielle SPI-Chips, beziehen aber Retrofit-Modulumsätze ein, (3) mehrere extrapolieren globale Durchschnittspreiskurven ohne italienisches Kanal-Feedback, und (4) Aktualisierungen können zweijährlich erfolgen, während Mordor-Analysten die Treiber vierteljährlich überprüfen, um Transizione-4.0-Anreize und lokale Fertigungsnachrichten widerzuspiegeln.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückentreiber |

|---|---|---|

| 72,09 Mio. USD (2025) | ||

| 200 Mio. USD (2025) | Regionale Beratung A | Nur serieller Umfang plus Retrofit-Modulumsätze erhöhen den Wert |

| 5,27 Mrd. USD (2025) | Globale Beratung B | Weltweiter Umsatz auf Italien umgerechnet und NAND-Substitute eingeschlossen |

Der Vergleich zeigt, dass Mordors disziplinierte Ländergrenzen, variable Zusammensetzung und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Eingaben und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle italienische NOR-Flash-Markt und welchen prognostizierten Wert wird er bis 2031 erreichen?

Der Markt steht im Jahr 2026 bei 75,41 Millionen USD und soll bis 2031 einen Wert von 94,42 Millionen USD erreichen, was einer CAGR von 4,60 % über den Zeitraum 2026–2031 entspricht.

Welches Schnittstellensegment wächst in Italien am schnellsten?

Oktal- und xSPI-NOR-Flash verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 9,60 % bis 2031, da Automobil-OEMs die OTA-Update-Bandbreite beschleunigen.

Warum gewinnt Paralleles NOR trotz geringerem Anteil im Jahr 2025 an Bedeutung?

Sicherheitskritische Automobilcontroller erfordern deterministische Boot-Zeiten, und Paralleles NOR erfüllt die ISO-26262-Latenzanforderungen besser als serielle Formate, was eine CAGR von 7,40 % antreibt.

Wie beeinflussen Transizione-4.0-Anreize die industrielle Nachfrage?

Verbesserte Abschreibungsregeln ermöglichen es Herstellern, bis zu 130 % der qualifizierten Hardware abzuschreiben, was Upgrades bei speicherprogrammierbaren Steuerungen und Gateways fördert, die Serielles NOR-Flash integrieren.

Welche Spannungsklasse wird für batteriebetriebene Zweiräder bevorzugt?

1,8-Volt- und aufkommende 1,2-Volt-NOR-Flash-Speicher reduzieren den Energieverbrauch um bis zu 70 % und sind damit ideal für vernetzte Motorräder und Roller, die die UN-R155-Konformität anstreben.

Was hemmt die inländische Versorgung mit NOR-Flash in Italien?

Hohe Front-End-Fertigungskosten und das Fehlen lokaler Speicher-Wafer-Anlagen halten das Land von asiatischen Auftragsfertigern abhängig, verlängern Lieferzeiten und setzen Käufer Währungsschwankungen aus.

Seite zuletzt aktualisiert am: