NOR-Flash-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.23 Milliarden US-Dollar |

| Marktgröße (2031) | 4.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NOR-Flash-Marktanalyse von Mordor Intelligence

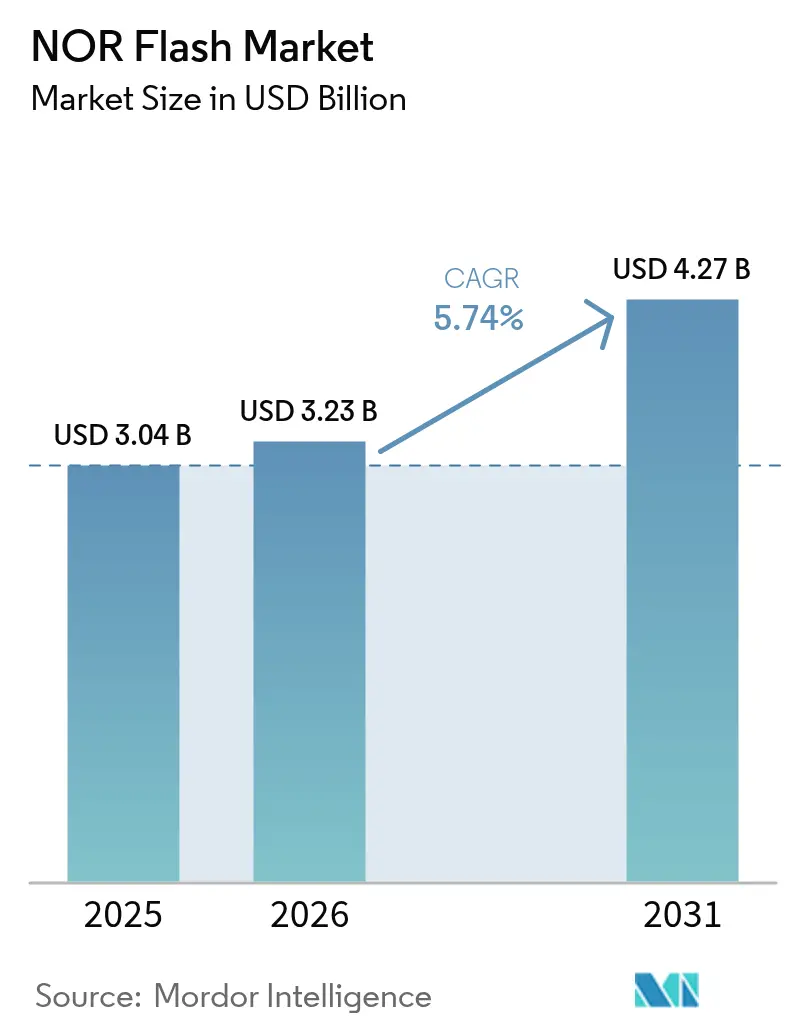

Die Größe des NOR-Flash-Marktes wird voraussichtlich von 3,04 Milliarden USD im Jahr 2025 und 3,23 Milliarden USD im Jahr 2026 auf 4,27 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,74 % zwischen 2026 und 2031 entspricht. Die stabile Nachfrage aus firmwareintensiver Automobilelektronik, latenzarmen industriellen IoT-Gateways und strahlungsgehärteten Satelliten-Nutzlasten verankert weiterhin die Umsätze. Serielle Bauelemente, die für ihren sechs- bis zwölfpoligen Platzbedarf geschätzt werden, dominieren die Designgewinne, da Ingenieure der Platinenflächeneffizienz Priorität einräumen. Gleichzeitig komprimieren chinesische Kapazitätserweiterungen bei 55 Nanometern die durchschnittlichen Verkaufspreise und veranlassen etablierte Anbieter, sich auf automotive-qualifizierte, sicherheitsverbesserte und strahlungstolerante Varianten zu verlagern. Die Schnittstellenmigration von Quad zu Oktal-SPI, Dichtebewegungen über 256 Megabit für Over-the-Air (OTA) Update-Puffer und die zunehmende Verwendung von Sub-1,8-Volt-Bauteilen in batteriebetriebenen Wearables erweitern gemeinsam den adressierbaren NOR-Flash-Markt über alle Endbenutzer-Sektoren hinweg.

Wichtigste Erkenntnisse des Berichts

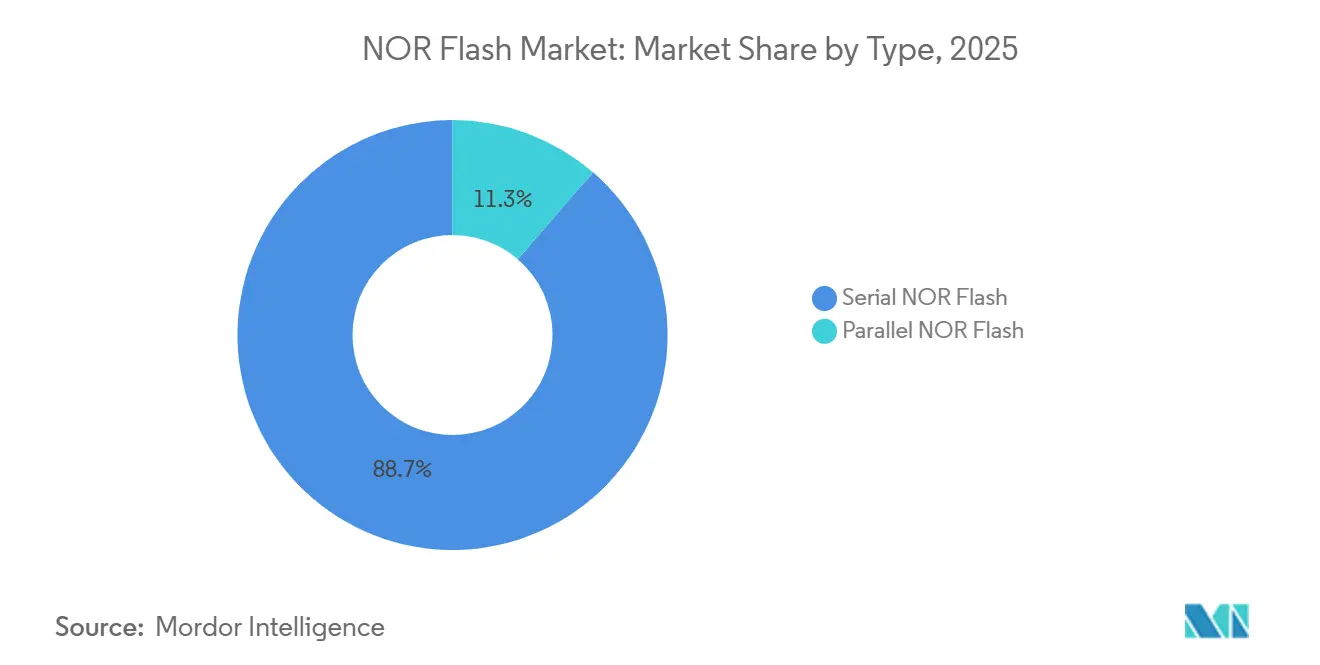

- Nach Flash-Typ führte Serieller NOR-Flash mit einem Anteil von 46,11 % am NOR-Flash-Markt im Jahr 2025, während das Segment bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

- Nach Schnittstelle entfiel Quad-SPI im Jahr 2025 auf 38,57 % des Marktes, während Oktal/xSPI voraussichtlich das schnellste Wachstum mit einer CAGR von 6,93 % im Zeitraum 2026–2031 verzeichnen wird.

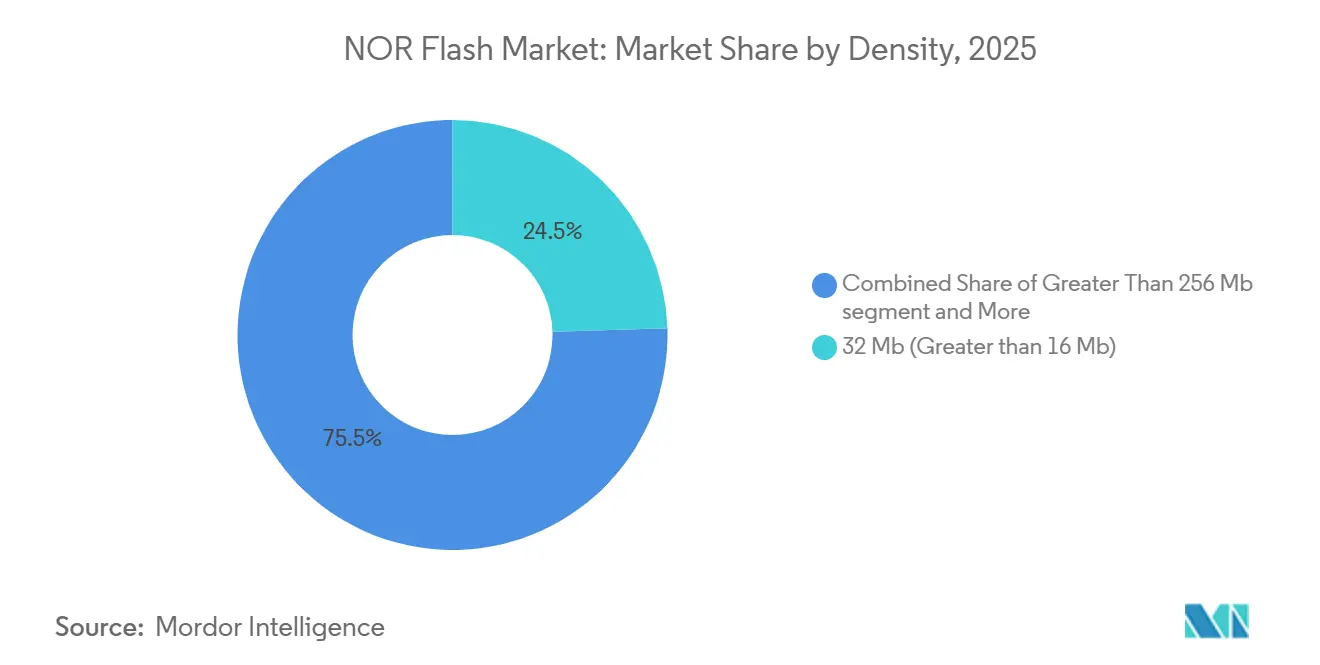

- Nach Dichte hielt 32 Mb (>16 Mb) im Jahr 2025 einen Marktanteil von 24,35 %, während Bauelemente mit einer Dichte von >256 Mb voraussichtlich mit einer CAGR von 5,92 % bis 2031 wachsen werden.

- Nach Spannung dominierte die 3-V-Klasse mit einem Marktanteil von 43,12 % im Jahr 2025, während Sub-1,8-V-Lösungen im Prognosezeitraum voraussichtlich eine CAGR von 6,27 % verzeichnen werden.

- Nach Endbenutzeranwendung entwickelte sich Automotive mit einem Anteil von 29,79 % im Jahr 2025 zum führenden Segment und soll bis 2031 mit einer CAGR von 6,55 % wachsen.

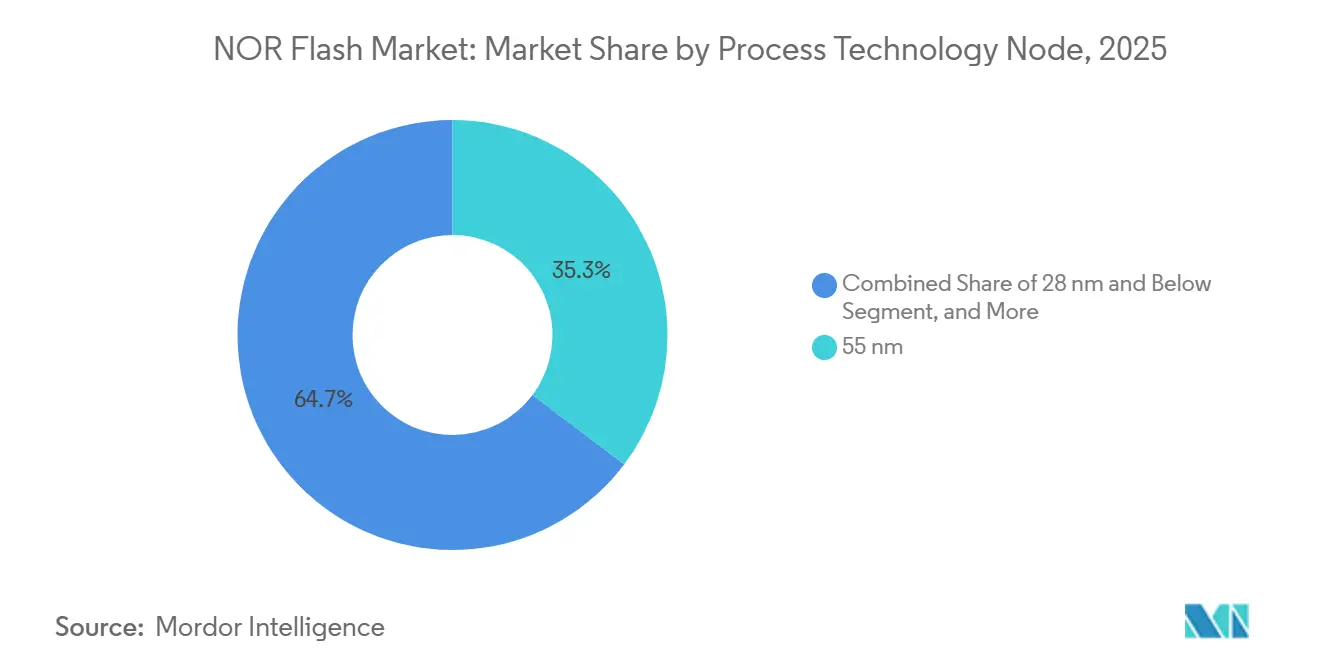

- Nach Prozessknoten entfiel 55 nm im Jahr 2025 auf 35,26 % des Marktes, während Technologien bei 28 nm und darunter voraussichtlich mit einer CAGR von 6,43 % im Zeitraum 2026–2031 wachsen werden.

- Nach Verpackungstyp hielt WLCSP/CSP im Jahr 2025 einen Marktanteil von 33,93 % und soll bis 2031 eine robuste CAGR von 10,9 % verzeichnen.

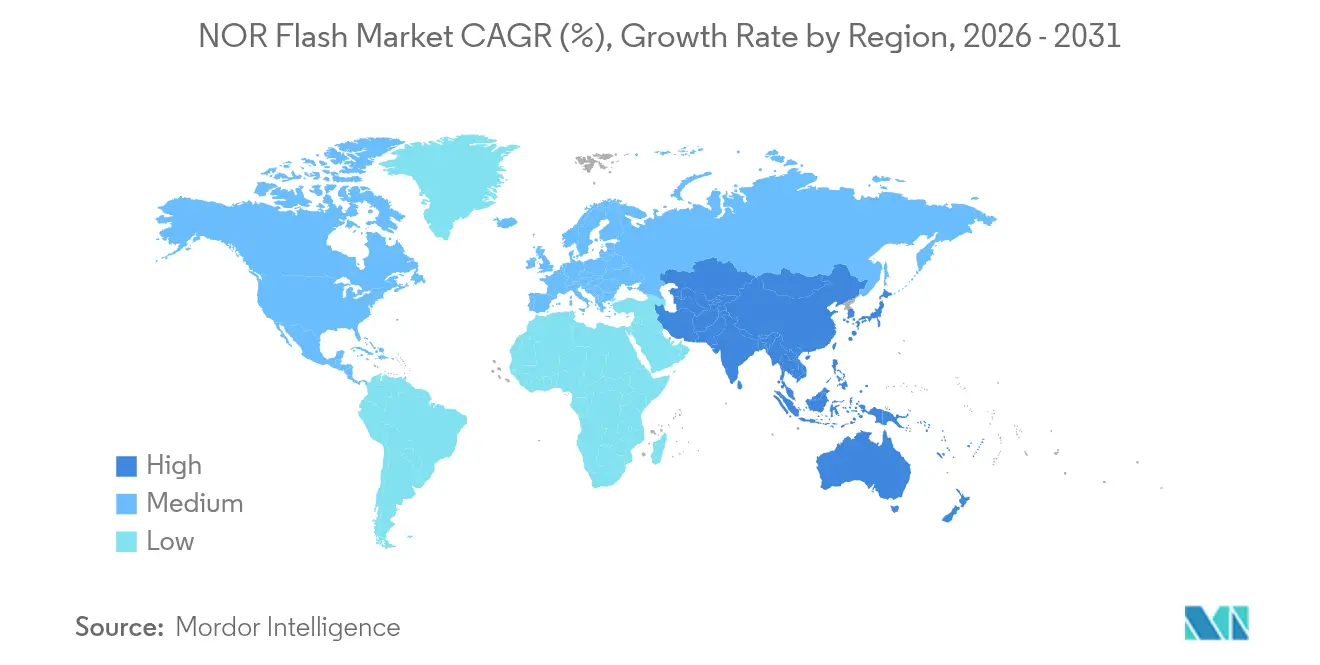

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 48,81 % im Jahr 2025 und soll im Prognosezeitraum mit der schnellsten Rate von 15,3 % CAGR wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale NOR-Flash-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Firmwareintensive ADAS- und Domänencontroller beschleunigen die Nachfrage nach automotive-qualifiziertem NOR | +1.20% | Global, mit Schwerpunkt in Deutschland, Japan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quad- und Oktal-SPI-Einführung für schnell startende IoT-Edge-Geräte in globalen Fertigungszentren | +0.90% | APAC-Kern (China, Taiwan, Südostasien), Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konstellationsgroße LEO-Satelliten, die strahlungsgehärtete NOR-Flash-Bauelemente benötigen | +0.70% | Global, angeführt von Startbetreibern in den Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Chinas indigener Prozessvorschub bei 55 nm und 40 nm für NOR-Selbstversorgung | +0.80% | Chinesischer Binnenmarkt, mit Exportimplikationen für APAC und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Secure-Boot- und OTA-Update-Mandate in Industrie-4.0-Fabriken | +0.60% | Europa (Deutschland, Niederlande), Nordamerika, industrielle Korridore in APAC | Mittelfristig (2–4 Jahre) |

| Energiesparender 1,8-V-Serieller NOR für Wearable- und Point-of-Care-Gesundheitselektronik | +0.50% | Global, mit früher Einführung in Nordamerika, Europa und urbanem APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Firmwareintensive ADAS-Domänencontroller

Automobilhersteller konsolidieren Dutzende von elektronischen Steuergeräten in zentralisierte Domänencontroller, die komplexe neuronale Netzwerk-Firmware und Kalibrierungstabellen booten. Jeder Controller integriert nun mehrere serielle NOR-Dies mit 32 Megabit oder 64 Megabit zur Speicherung sicherheitskritischer Code-Pfade. Infineons AURIX TC4x-Mikrocontroller, die für Level-2+-Autonomie bemustert werden, bieten duale Quad-SPI-Ports, die nach AEC-Q100 Grade 1 qualifiziert sind, und veranschaulichen diesen Trend.[1]Infineon Technologies, "AURIX TC4x Produktkurzübersicht," infineon.com Ingenieure spezifizieren außerdem eine Ausdauer von über 100.000 Programm-Lösch-Zyklen und eine Datenspeicherung von 20 Jahren bei 125 °C, was den Bedarf an bewährten automobilen Prozessabläufen verstärkt. Da diese Anforderungen in Mittelklassefahrzeuge vordringen, profitiert der NOR-Flash-Markt von einer automobilen CAGR von 6,55 % und einem höheren Inhalt pro Fahrzeug.

Quad- und Oktal-SPI für schnell startende IoT-Edge-Geräte

Intelligente Zähler, Gateway-Controller und Edge-KI-Kameras erfordern zunehmend Startzeiten unter 100 Millisekunden. Oktal-SPI-NOR, der anhaltende Lesevorgänge über 400 Mbps ermöglicht, erlaubt es Echtzeit-Betriebssystemen, ohne Latenzaufwand zu starten. Winbonds W77Q-Serie liefert diesen Durchsatz bei einer Versorgungsspannung von 1,2 Volt und entspricht damit den industriellen Betriebszeitzielen in China, Deutschland und den Vereinigten Staaten.[2]Winbond Electronics, "W77Q Oktal-SPI-NOR-Flash," winbond.com Die Einführungswelle unterstützt die schnellste Schnittstellenwachstumsrate mit einer CAGR von 6,93 % und festigt seriellen NOR als Standard-Execute-in-Place-Speicher für latenzempfindliche IoT-Knoten.

Konstellationsgroße LEO-Satelliten

Niedrigerdbahnmissionen von SpaceX, OneWeb und Project Kuiper tragen jeweils 10–20 strahlungstolerante NOR-Dies, die für eine totale ionisierende Dosis von über 100 Kilorad ausgelegt sind. Microns MT25Q-Familie, qualifiziert nach NASA EEE-INST-002, ist ein Beispiel für Bauteile, die für Immunität gegen Einzelereignis-Upset ausgelegt sind.[3]Micron Technology, "MT25Q Strahlungstoleranter NOR," micron.com Die jährliche Stückzahlnachfrage wird bis 2028 50 Millionen überschreiten und eine geschützte, margenstarke Nische schaffen, die 0,7 Prozentpunkte zur Gesamt-CAGR beiträgt und etablierten Anbietern einen Puffer gegen Rohstoffpreiskompression bietet.

Chinas Vorstoß zur Selbstversorgung bei 55–40 nm

Pekings Halbleiterplan hat schnelle NOR-Kapazitätserweiterungen bei Wuhan XMC, GigaDevice und Puya ausgelöst. Zwischen 2024 und 2025 wurden über 30.000 Wafer-Starts pro Monat bei 55 Nanometern hinzugefügt, die auf serielle Dichten von 4–128 Megabit abzielen. Der Zustrom senkte die durchschnittlichen Verkaufspreise für Standardprodukte um bis zu 20 % und veränderte die globale Kostenkurve.[4]Financial Times, "China beschleunigt Plan zur Chip-Selbstversorgung," ft.com Obwohl der Margendruck anhält, erweitert die breitere Verfügbarkeit von Bauteilen mittlerer Dichte den Marktfußabdruck des NOR-Flash-Marktes bei lokalen Haushaltsgeräten und Smartphones in Schwellenmärkten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber NAND über 256 Mb begrenzt die Einführung von Hochdichte-Verbraucherprodukten | -0.60% | Global, mit ausgeprägtem Effekt in preissensiblen Verbraucherelektronikmärkten | Kurzfristig (≤ 2 Jahre) |

| Skalierungsgrenzen jenseits von 45 nm lenken OEM-Roadmaps in Richtung MRAM- und ReRAM-Substitute | -0.40% | Designzentren in Nordamerika und Europa, mit schrittweiser APAC-Einführung | Langfristig (≥ 4 Jahre) |

| Gießereikonzentration in Taiwan setzt Lieferkette dem Störungsrisiko aus | -0.30% | Global, mit akuter Empfindlichkeit in Automobil- und Industriesektoren | Mittelfristig (2–4 Jahre) |

| ASP-Kompression durch expandierende chinesische Kapazität beeinträchtigt Anbietermargen | -0.50% | Global, mit dem stärksten Margendruck bei Standardprodukten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber NAND über 256 Mb

Bei Dichten über 256 Megabit kosten NOR-Dies zwei- bis dreimal mehr pro Gigabit als 3D-NAND, eine Lücke, die sich vergrößert, wenn NAND auf 200-Schicht-Stapel skaliert. Verbrauchergeräte-Designer kombinieren daher einen kleinen NOR für Boot-Code mit großem NAND für Anwendungs-Firmware, was die Durchdringung von NOR mit hoher Dichte begrenzt. Der Aufschlag subtrahiert 0,6 Prozentpunkte von der CAGR und beschränkt das Hochdichte-Wachstum hauptsächlich auf Automobil- und Luft- und Raumfahrt-Update-Puffer.

Skalierungsgrenzen treiben den Wechsel zu MRAM voran

Die NOR-Zellskalierung stagniert jenseits von 45 Nanometern, da die Ladungserhaltungsmargen schrumpfen. MRAM und ReRAM bieten Skalierbarkeit unter 20 Nanometern, eine Latenz von 35 Nanosekunden und eine Ausdauer von über 1 Million Zyklen. Everspins 256-Mb-ST-MRAM, das derzeit bemustert wird, demonstriert einen glaubwürdigen Substitutionspfad. Obwohl der Preis noch 3–5 Mal höher ist als bei NOR, stellen die erwarteten Volumenerhöhungen bis 2029 eine langfristige Substitutionsbedrohung dar und bremsen die Wachstumstrajektorie des NOR-Flash-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flash-Typ: Serielle Führungsposition vertieft sich

Serieller NOR hielt 2025 einen Anteil von 46,11 % am NOR-Flash-Markt und ist auf dem Weg zu einer CAGR von 6,12 % bis 2031. Die pinreduzierte Topologie verringert Leitungsebenen, senkt elektromagnetische Interferenzen und passt in ultraflache Wearables. Paralleler NOR, der an 20–48 Adress-Datenleitungen gebunden ist, verbleibt in Legacy-SPSen und militärischer Avionik, wo deterministischer Zugriff die Platinengröße überwiegt. Die fortschreitende Miniaturisierung, gekoppelt mit der Einführung von System-in-Package, wird den Anteil von seriellem NOR am NOR-Flash-Markt vergrößern.

Designer bündeln seriellen NOR zunehmend mit Mikrocontrollern in kompakten QFN- und WLCSP-Gehäusen, um die Leitungslänge zu verkürzen und die Signalintegrität zu verbessern. Winbonds W25Q-Serie allein liefert jährlich mehr als 1 Milliarde Einheiten in Verbraucher- und Netzwerkgeräte. Paralleler NOR behält seine Relevanz dort, wo 16-Bit-Bus-Bandbreite und etabliertes Qualifikationserbe wichtig sind, insbesondere in strahlungsgehärteter Satellitelektronik.

Nach Schnittstelle: Oktal- und xSPI-Dynamik nimmt zu

Quad-SPI besaß 38,57 % des Umsatzes von 2025 dank breiter Mikrocontroller-Unterstützung, doch Oktal- und xSPI-Schnittstellen werden die schnellste CAGR von 6,93 % verzeichnen. Oktal verdoppelt die Datenleitungen auf acht, treibt den anhaltenden Lesedurchsatz über 400 Mbps und verkürzt den Firmware-Boot von 150 Millisekunden auf unter 50 Millisekunden für 16-MB-Images. Der xSPI-Standard, der von JEDEC im Jahr 2024 ratifiziert wurde, schichtet Befehlswarteschlangen und Inline-ECC über Oktal und bereitet ihn für funktionssichere Automobildesigns vor.

Grundlegende SPI-Einfach- und Dual-Modi, die in kostensensiblen Haushaltsgeräten noch weit verbreitet sind, werden Marktanteile abgeben, da Edge-KI-Inferenzbeschleuniger von Qualcomm und Hailo schnellere Aufwachzyklen erfordern. Infolgedessen wird die Schnittstellenmigration die Positionierung von seriellem NOR im NOR-Flash-Markt stärken und die aggregierten gemischten durchschnittlichen Verkaufspreise trotz Stückpreiserosion bei älteren Modi anheben.

Nach Dichte: Mittlere Kernsegmente bleiben der Sweet Spot

Die 32-Megabit-Stufe erfasste 24,35 % des Umsatzes von 2025 und balanciert Kosten und Kapazität für Karosseriesteuergeräte und industrielle Gateways. Ultrapreisgünstige 2–4-Megabit-Bauelemente bestehen in RFID-Modulen und Smartcards fort, während Dichten über 256 Megabit mit einer CAGR von 5,92 % auf der Grundlage von OTA-Staging und Datenprotokollierung in elektrifizierten Fahrzeugen steigen werden.

Dennoch wird der Großteil der NOR-Flash-Marktgröße zwischen 8 Megabit und 64 Megabit verankert bleiben, wo die meiste eingebettete Firmware liegt. Dieses mittlere Cluster genießt stabile Waferkosten bei 55–65-Nanometer-Knoten und passt in einzelne Die-Gehäuse, die mit WLCSP kompatibel sind, was kompakten Systemdesigns entspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: Sub-1,8-V-Bauteile gewinnen an Boden

Drei-Volt-Bauelemente, die auf 3,3-V-Logik ausgerichtet sind, hielten 2025 einen Anteil von 43,12 %. Doch Sub-1,8-V-Serieller NOR expandiert mit einer CAGR von 6,27 %, bevorzugt in Knopfzellen-Wearables und Point-of-Care-Diagnostika, die auf eine zweijährige Batterielebensdauer abzielen. Winbonds 1,2-V-W77Q senkt den aktiven Lesestrom bei 50 MHz auf unter 5 mA und verlängert die Ladezyklen in kontinuierlichen Glukosemonitoren.

Die 1,8-V-Klasse dient als Übergangsstufe für industrielle Gateways, die von Legacy-3,3-V-Bussen zu energiesparenden Betrieb wechseln. Breitspannungsbauteile, die 1,65–3,6 V abdecken, bieten Designflexibilität in tragbaren Instrumenten, die schwankende Batteriespannungen erfahren.

Nach Endbenutzeranwendung: Automotive treibt das Aufwärtspotenzial

Automotive hielt 29,79 % des Umsatzes von 2025 und steuert auf eine CAGR von 6,55 % bis 2031 zu, gestützt durch ADAS-Domänencontroller und Batteriemanagementsysteme, die jeweils mehrere NOR-Dies integrieren. Unterhaltungselektronik mit 26 % sieht sich einem langsameren Schwung gegenüber, da Smartphones Firmware auf eingebettetes NAND migrieren, obwohl NOR Secure-Element- und Boot-ROM-Nischen behält.

Industrieautomation mit deterministischen Latenzanforderungen und Kommunikationsausrüstung, angetrieben durch 5G-Basisstationen, sichern zusammen rund 40 % des NOR-Flash-Marktes. Luft- und Raumfahrt-, Verteidigungs- und Medizinsegmente, obwohl klein, erfordern strahlungsgehärtete oder biokompatible Premium-Bauelemente und erhalten attraktive Margen für spezialisierte Anbieter aufrecht.

Nach Prozesstechnologieknoten: Schrumpfungen bewegen sich zu 28 nm

Der 55-nm-Knoten entfiel auf 35,26 % der Lieferungen von 2025 und balanciert Kosten und ausgereifte Automobilqualifikation. Knoten bei 28 nm und darunter werden mit einer CAGR von 6,43 % wachsen, da OEMs Standby-Ströme unter 50 µA und höhere Ausdauer anstreben. Chinesische Gießereien skalieren aggressiv die serielle 40-nm-Produktion, verringern das Kostengefälle gegenüber 55 nm und beschleunigen die Migration für Bauteile mittlerer Dichte.

Ältere 90-nm- und 130-nm-Linien überleben in Legacy-Industriesteuergeräten, wo die Redesignkosten die Leistungsgewinne überwiegen. Die schrittweise Knotenentwicklung unterstützt die Fähigkeit des NOR-Flash-Marktes, die Energieeffizienz zu verbessern, ohne die extremen Ultraviolett-Lithografiehürden zu bewältigen, mit denen Logikhalbleiter konfrontiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: WLCSP und CSP verzeichnen zweistelliges Wachstum

WLCSP- und CSP-Formate erfassten 2025 einen Anteil von 33,93 % und werden bis 2031 mit einer CAGR von 10,9 % stark wachsen, was Gehäusehöhen unter 0,6 mm ermöglicht, die für Hearables und Smart Rings geeignet sind. QFN und SOIC bleiben Hauptstützen für Automobil-Karosseriemodule, die robuste Lötverbindungen und Wärmeableitung erfordern.

Ball-Grid-Arrays dienen Domänencontrollern mit hoher Pinanzahl, während Keramikgehäuse in der Raumfahrt und Verteidigung bestehen bleiben, wo Ausgasung und Hermetizität die Auswahl bestimmen. Da Verbrauchergeräte nach immer dünneren Profilen streben, werden fortschrittliche Gehäuse einen größeren Anteil am NOR-Flash-Markt gewinnen.

Geografische Analyse

Asien-Pazifik generierte 48,81 % des Umsatzes von 2025 und soll bis 2031 eine CAGR von 15,3 % verzeichnen. Chinas Selbstversorgungsantrieb erweiterte die inländischen NOR-Wafer-Starts auf über 30.000 pro Monat und senkte die Rohstoffpreise um bis zu 20 %. Taiwans Winbond und Macronix beliefern weiterhin weltweit automotive-qualifizierte und strahlungstolerante Bauteile, während Japan und Südkorea eingebettetes NOR in Anwendungsprozessoren hinzufügen. Das Wachstum der Automobil-Elektronikfertigung in Thailand und Vietnam sowie Indiens anreizgestützte Testbetriebe erweitern die regionale Nachfrage.

Nordamerika und Europa lieferten gemeinsam 38 % des Umsatzes von 2025 und wachsen mit einer CAGR von 4,8 %. Die Designführerschaft in den Vereinigten Staaten, Deutschland und Frankreich ist mit Sicherheitsstandards wie ISO 26262 und DO-254 verbunden und begünstigt etablierte Anbieter mit tiefem Qualifikationserbe. Das Vereinigte Königreich und Frankreich stimulieren die Einführung strahlungsgehärteter Bauteile für Avionik- und Satellitenmissionen und stärken eine Wert-über-Volumen-Dynamik.

Südamerika sowie der Nahe Osten und Afrika trugen 2025 gemeinsam 13 % des Umsatzes bei und werden mit einer CAGR von 3,9 % wachsen. Brasiliens Fahrzeugmontage und Golfstaaten-Smart-City-Projekte ziehen Importe von seriellen NOR-Bauteilen mittlerer Dichte an, doch die begrenzte lokale Wafer-Fertigung dämpft die Beschleunigung. Infolgedessen bleiben diese Regionen Nettoimporteure, wobei die NOR-Nachfrage eng mit Automobilproduktionszyklen und Infrastrukturdigitalisierungsprojekten verknüpft ist.

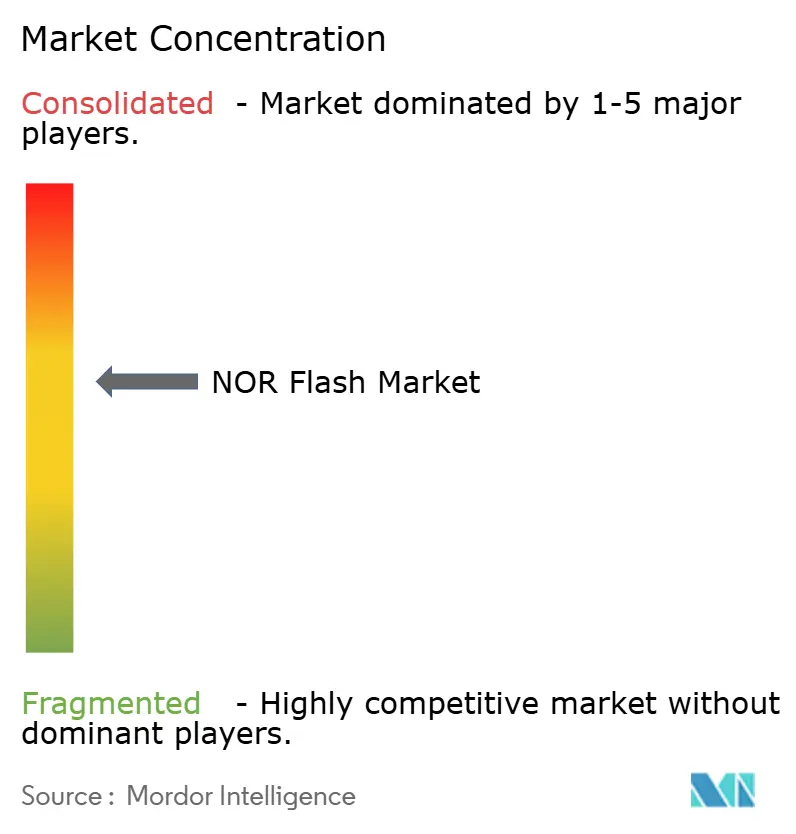

Wettbewerbslandschaft

Der NOR-Flash-Markt weist eine moderate Konzentration auf. Winbond und Macronix führen die seriellen Lieferungen aus Taiwan an, während Infineon, Micron und Renesas durch Automobil- und Luft- und Raumfahrt-Qualifikationsportfolios Tiefe hinzufügen. Chinesische Herausforderer GigaDevice, Puya und Wuhan XMC haben die 55-nm-Produktion gesteigert und zwingen zu Preisdisziplin bei Standarddichten.

Etablierte Anbieter reagieren, indem sie Differenzierungsschichten wie AEC-Q100-Grade-1-Konformität, Hardware-Sicherheitsmodule und strahlungstolerante Design-Kits stapeln. Winbonds Patent von 2025, das integrierte Sicherheitsblöcke in seriellem NOR abdeckt, untermauert diesen Schwenk. Renesas bündelt Quad-SPI-Controller in RH850-Mikrocontroller und bietet eine Systemoptimierung auf Systemebene, die diskrete Anbieter nicht erreichen können.

MRAM- und ReRAM-Anbieter, angeführt von Everspin und Panasonic, bedrohen NOR in leistungsstarken eingebetteten Systemen, bleiben aber für den Masseneinsatz unwirtschaftlich. Folglich kontrollierten die fünf größten Hersteller etwa zwei Drittel des Umsatzes von 2025 und erhalten einen ausgewogenen Wettbewerb aufrecht, ohne in ein Oligopol zu kippen.

NOR-Flash-Branchenführer

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon Technologies' SEMPER™ NOR-Flash-Familie erhielt die ASIL-D-Zertifizierung gemäß ISO 26262:2018 und stärkte damit ihre Automobil-Qualifikation.

- April 2025: Macronix stellte 3D-NOR-Flash-Technologie mit einer Dichteskalierung von bis zu 8× gegenüber planaren Lösungen vor, wobei die Bemusterung für Ende 2026 geplant ist.

- März 2025: GigaDevice präsentierte ISO-26262-zertifizierte serielle NOR-Flash-Familien GD25/55 auf der Embedded World und lieferte bis zu 2 Gb Kapazität bei einer Datenrate von 400 MB/s.

- März 2025: Winbond stellte die TrustME-W77Q-Secure-Flash-Serie vor und integrierte Post-Quanten-LMS-Signaturen für IoT-Geräte.

- Dezember 2024: GigaDevices automotive-qualifizierte SPI-NOR-Familie GD25/55 erhielt die ISO-26262-ASIL-D-Zertifizierung für Kapazitäten bis zu 2 GB.

Globaler NOR-Flash-Marktbericht Umfang

Der NOR-Flash-Marktbericht ist segmentiert nach NOR-Flash-Typ (Serieller NOR-Flash, Paralleler NOR-Flash), Schnittstelle (SPI Einfach/Dual, Quad-SPI, Oktal und xSPI), Dichte (2 Mb und weniger, 4 Mb, 8 Mb, 16 Mb, 32 Mb, 64 Mb, 128 Mb, 256 Mb, größer als 256 Mb), Spannung (3-V-Klasse, 1,8-V-Klasse, Breitspannung, andere Sub-1,8-V-Klassen), Endbenutzeranwendung (Unterhaltungselektronik, Kommunikation, Automotive, Industrie, andere Endbenutzeranwendungen), Prozesstechnologieknoten (90 nm und älter, 65 nm, 55 nm, 45 nm, 28 nm und darunter), Verpackungstyp (WLCSP/CSP, QFN/SOIC, BGA/FBGA, andere Verpackungstypen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Serieller NOR-Flash |

| Paralleler NOR-Flash |

| SPI Einfach / Dual |

| Quad-SPI |

| Oktal und xSPI |

| 2 Megabit und weniger NOR |

| 4 Megabit und weniger NOR (größer als 2 Mb) |

| 8 Megabit und weniger (größer als 4 Mb) NOR |

| 16 Megabit und weniger (größer als 8 Mb) NOR |

| 32 Megabit und weniger (größer als 16 Mb) NOR |

| 64 Megabit und weniger (größer als 32 Mb) NOR |

| 128 Megabit und weniger (größer als 64 MB) NOR |

| 256 Megabit und weniger (größer als 128 MB) NOR |

| Größer als 256 Megabit |

| 3-V-Klasse |

| 1,8-V-Klasse |

| Breitspannung (1,65 V – 3,6 V) |

| Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.) |

| Unterhaltungselektronik |

| Kommunikation |

| Automotive |

| Industrie |

| Sonstige Anwendungen |

| 90 nm und älter |

| 65 nm |

| 55 nm (einschließlich 58 nm) |

| 45 nm |

| 28 nm und darunter |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Typ | Serieller NOR-Flash | |

| Paralleler NOR-Flash | ||

| Nach Schnittstelle (Wert) | SPI Einfach / Dual | |

| Quad-SPI | ||

| Oktal und xSPI | ||

| Nach Dichte (Wert) | 2 Megabit und weniger NOR | |

| 4 Megabit und weniger NOR (größer als 2 Mb) | ||

| 8 Megabit und weniger (größer als 4 Mb) NOR | ||

| 16 Megabit und weniger (größer als 8 Mb) NOR | ||

| 32 Megabit und weniger (größer als 16 Mb) NOR | ||

| 64 Megabit und weniger (größer als 32 Mb) NOR | ||

| 128 Megabit und weniger (größer als 64 MB) NOR | ||

| 256 Megabit und weniger (größer als 128 MB) NOR | ||

| Größer als 256 Megabit | ||

| Nach Spannung (Wert) | 3-V-Klasse | |

| 1,8-V-Klasse | ||

| Breitspannung (1,65 V – 3,6 V) | ||

| Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.) | ||

| Nach Endbenutzeranwendung | Unterhaltungselektronik | |

| Kommunikation | ||

| Automotive | ||

| Industrie | ||

| Sonstige Anwendungen | ||

| Nach Prozesstechnologieknoten (Wert) | 90 nm und älter | |

| 65 nm | ||

| 55 nm (einschließlich 58 nm) | ||

| 45 nm | ||

| 28 nm und darunter | ||

| Nach Verpackungstyp | WLCSP / CSP | |

| QFN / SOIC | ||

| BGA / FBGA | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des NOR-Flash-Marktes bis 2031?

Der NOR-Flash-Markt soll bis 2031 bei einer CAGR von 5,74 % einen Wert von 4,27 Milliarden USD erreichen.

Welcher Endbenutzersektor wächst am schnellsten für NOR-Flash-Bauelemente?

Automobilelektronik, angetrieben durch ADAS-Domänencontroller und Batteriemanagementsysteme, wächst bis 2031 mit einer CAGR von 6,55 %.

Warum gewinnen Oktal- und xSPI-Schnittstellen an Bedeutung?

Sie verdoppeln die Lesebandbreite gegenüber Quad-SPI und ermöglichen Startzeiten unter 100 Millisekunden, die von Edge-KI- und industriellen IoT-Geräten benötigt werden.

Wie wirkt sich die chinesische Kapazität auf die NOR-Flash-Preisgestaltung aus?

Neue 55-nm-Linien bei Wuhan XMC und GigaDevice haben die durchschnittlichen Verkaufspreise im Standardsegment um bis zu 20 % im Jahresvergleich gesenkt.

Welche Verpackungstrends entstehen für ultraflache Geräte?

Wafer-Level-Chip-Scale- und Chip-Scale-Gehäuse unter 0,6 mm Dicke wachsen mit einer CAGR von 10,9 % und unterstützen Hearables und Smart Rings.

Welche Speichertechnologien könnten NOR-Flash nach 2029 verdrängen?

MRAM und ReRAM bieten Skalierbarkeit unter 20 nm und hohe Ausdauer und positionieren sich als langfristige Alternativen, sobald sich die Kostenlücken schließen.

Seite zuletzt aktualisiert am: