Größe und Marktanteil des europäischen NOR-Flash-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 566.62 Millionen US-Dollar |

| Marktgröße (2031) | 692.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen NOR-Flash-Marktes von Mordor Intelligence

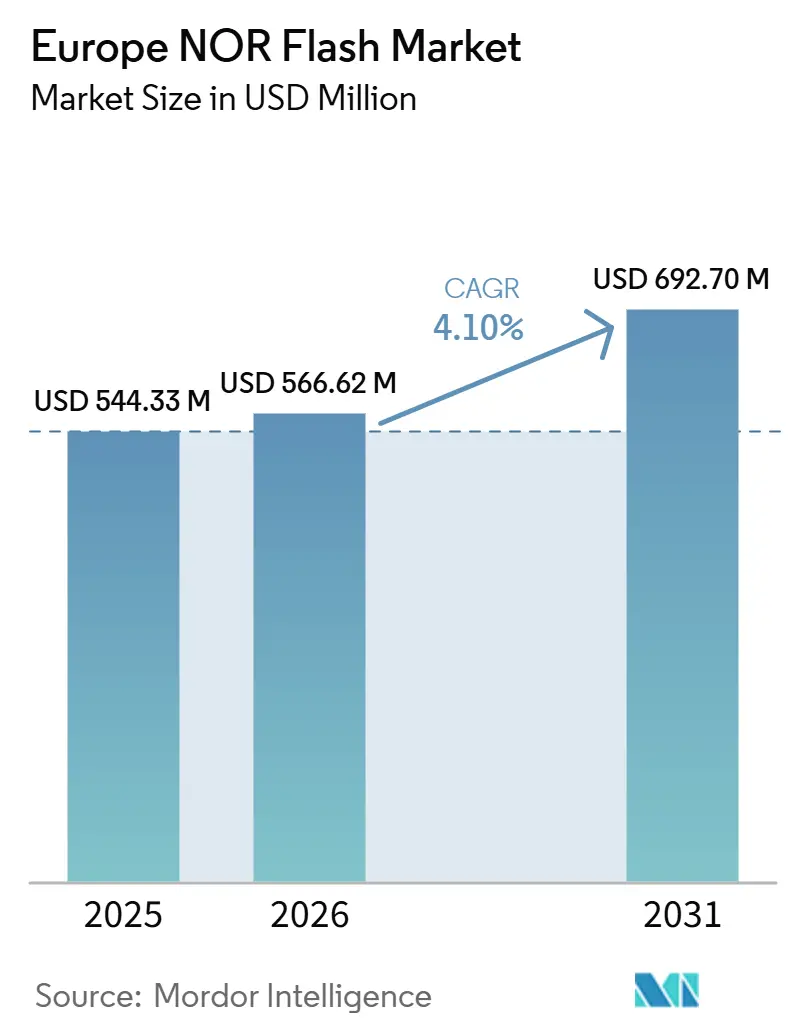

Die Größe des Europa NOR Flash Marktes wird voraussichtlich von 544,33 Millionen USD im Jahr 2025 und 566,62 Millionen USD im Jahr 2026 auf 692,70 Millionen USD bis 2031 anwachsen, mit einer CAGR von 4,10% zwischen 2026 und 2031. In Bezug auf das Liefervolumen wurde der Markt im Jahr 2025 auf 1,60 Milliarden Einheiten bewertet und soll von 1,7 Milliarden Einheiten im Jahr 2026 auf 2,13 Milliarden Einheiten bis 2031 wachsen, mit einer CAGR von 4,89% während des Prognosezeitraums (2026-2031). Der Europa NOR Flash Speichermarkt entwickelt sich über seine frühere Rolle als stabile Code-Speicherkategorie hinaus und wird zu einer strategischeren Komponentenschicht für softwaredefinierten Fahrzeuge, Edge-KI-Systeme und hochzuverlässige Industriesteuerungen. Die Nachfrage wird durch europäische Automobilhersteller geprägt, die auf zonale und Domain-Controller-Architekturen umstellen, bei denen NOR mit höherer Bandbreite und authentifizierter Boot-Fähigkeit Systemanforderungen erfüllt, die Standard-NAND nicht erfüllt. Das regionale Versorgungsbild wird ebenfalls unterstützender, da europäische Politik und Fertigungsinvestitionen die Transparenz hinsichtlich der Verfügbarkeit von Spezialknoten für Automobil- und Industriespeicherprogramme verbessern. Der Wettbewerbsdruck bleibt aktiv, da etablierte Lieferanten weiterhin Premium-Sockel anführen, während neuere Marktteilnehmer die Qualifikationslücken im mittleren Dichtebereich verringern und in ausgewählten Segmenten Preisdruck erzeugen. Die wesentlichen Hemmnisse konzentrieren sich weiterhin auf die Engpässe bei Fotomasken an ausgereiften Knoten sowie auf das Substitutionsrisiko bei niedrigen Dichten durch 1,8-V-NAND in kostensensiblen Consumer-IoT-Anwendungen, was das Volumenwachstum in Kategorien mit niedrigeren Margen begrenzen kann.

Wichtigste Erkenntnisse des Berichts

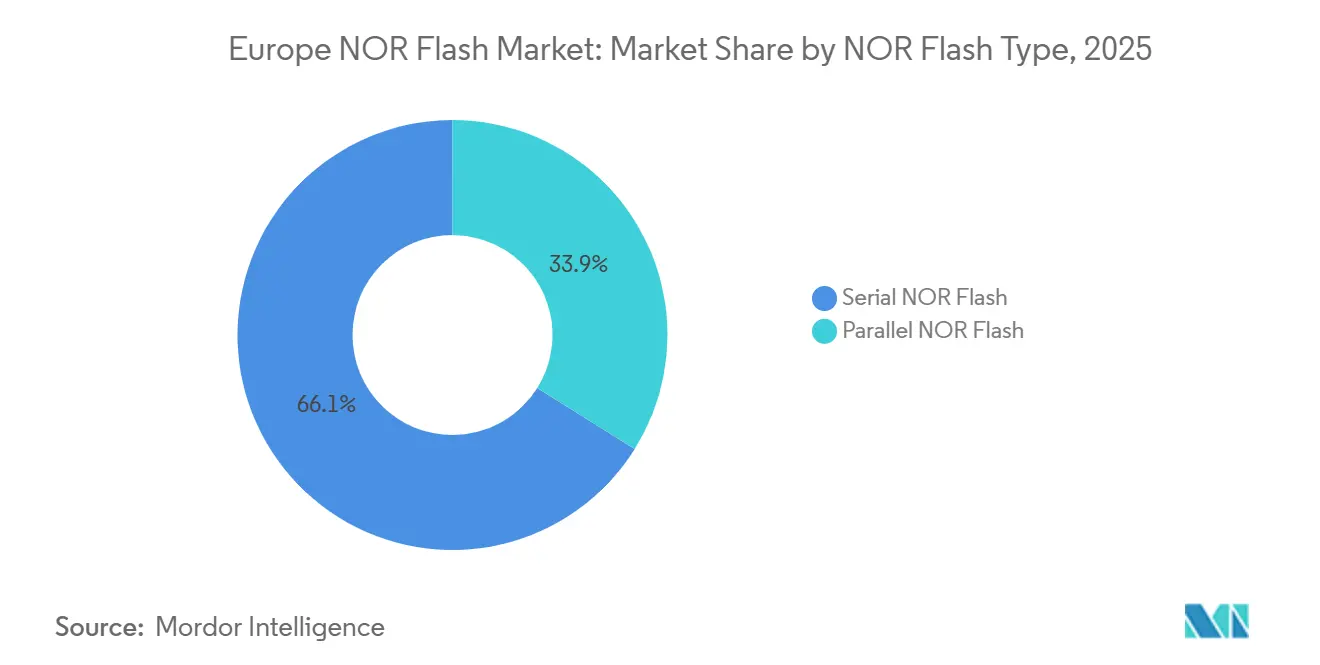

- Nach NOR Flash Typ führte serielles NOR Flash den Europa NOR Flash Markt mit einem Anteil von 66,1% im Jahr 2025 an und wird voraussichtlich bis 2031 eine CAGR von 5,7% verzeichnen.

- Nach Schnittstelle hielt Quad SPI im Jahr 2025 einen Anteil von 49,7% am Europa NOR Flash Markt, während Octal und xSPI bis 2031 voraussichtlich mit 5,9% wachsen werden.

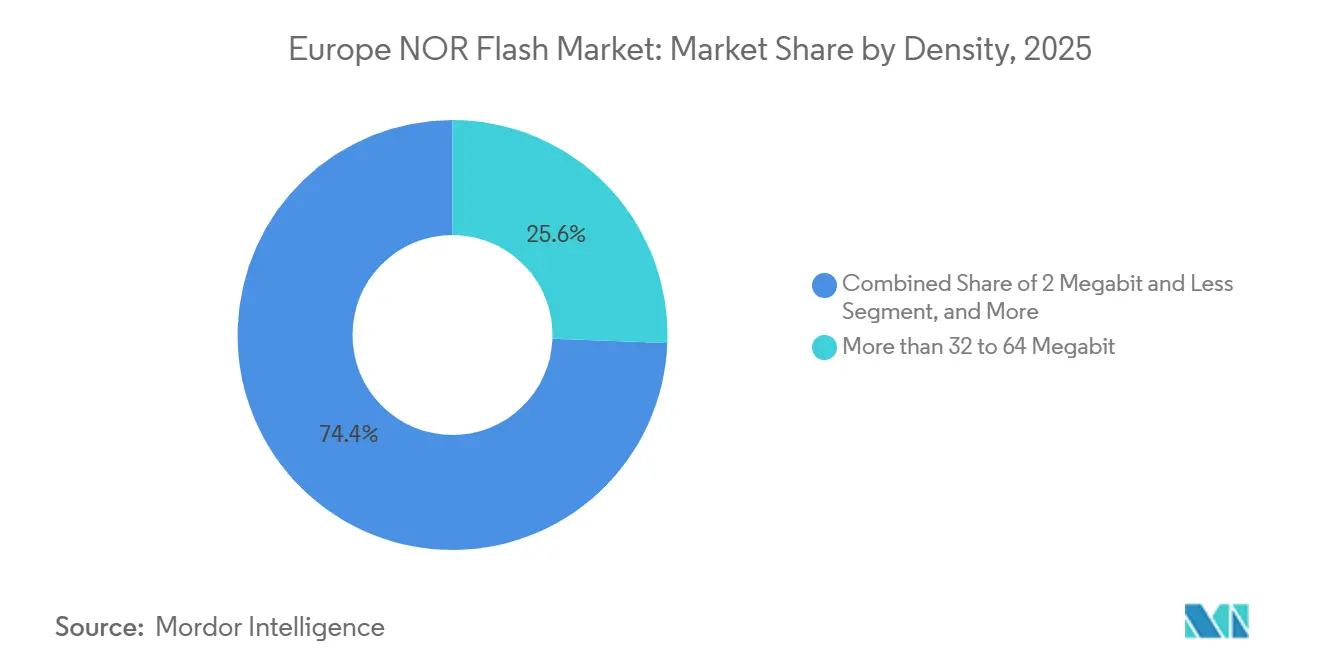

- Nach Dichte hielt das Band von mehr als 32 bis 64 Megabit im Jahr 2025 einen Anteil von 25,6% am Europa NOR Flash Speichermarkt, während das Band von mehr als 128 bis 256 Megabit bis 2031 voraussichtlich mit einer CAGR von 6,1% wachsen wird.

- Nach Spannung hielt die 1,8-V-Klasse im Jahr 2025 einen Anteil von 42,3% am Europa NOR Flash Markt, während die 1,2-V-Klasse bis 2031 voraussichtlich mit einer CAGR von 6,3% wachsen wird.

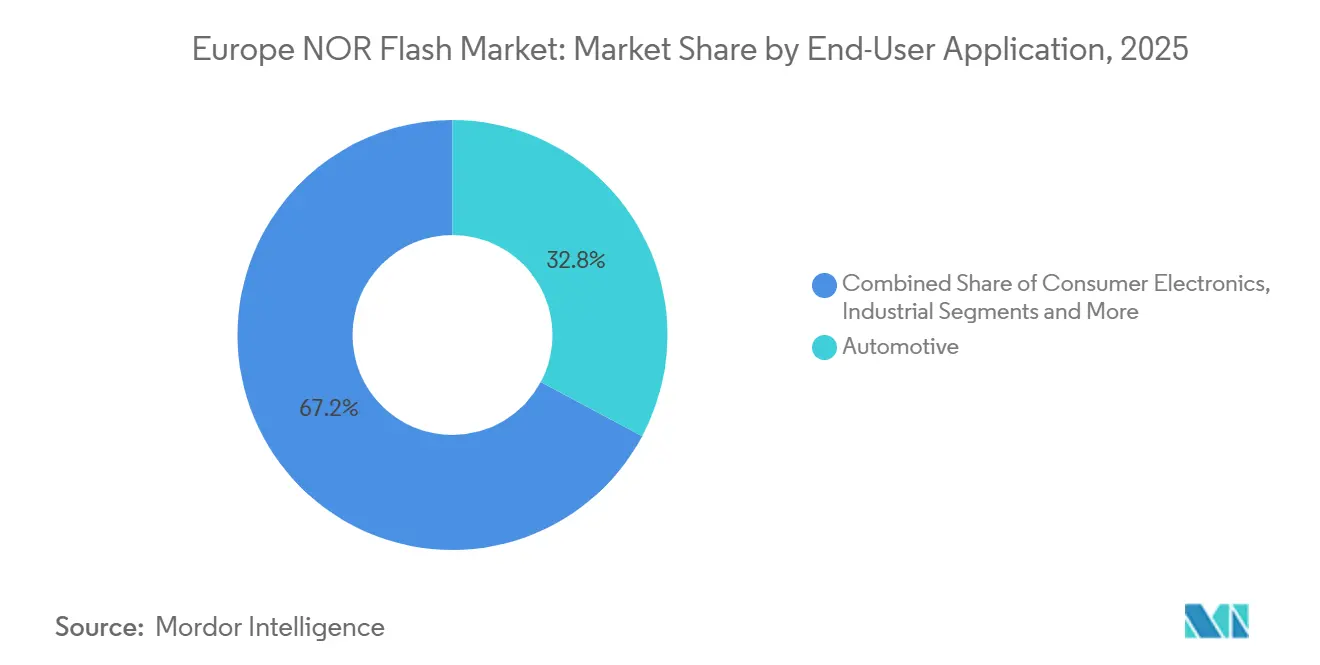

- Nach Endanwendung entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 32,8% am Europa NOR Flash Markt, und sie ist auch die am schnellsten wachsende Anwendung mit einer CAGR von 5,6% bis 2031.

- Nach Prozesstechnologieknoten hielt 28 nm und darunter im Jahr 2025 einen Anteil von 39,9% am Europa NOR Flash Markt und wird bis 2031 voraussichtlich mit einer CAGR von 6,2% wachsen.

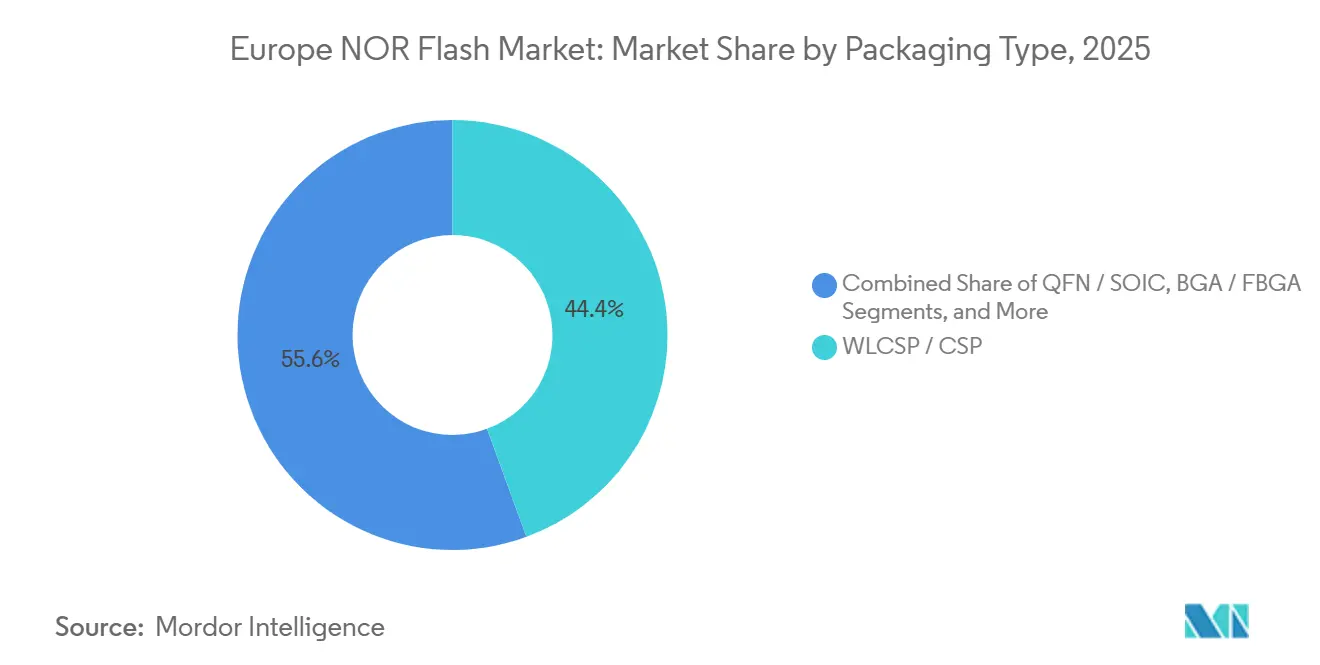

- Nach Verpackungstyp hielten WLCSP und CSP im Jahr 2025 einen Anteil von 44,4% am Europa NOR Flash Markt und werden bis 2031 voraussichtlich mit einer CAGR von 5,9% wachsen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 37,2% am Europa NOR Flash Markt, während Italien bis 2031 voraussichtlich mit einer CAGR von 5,4% wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen NOR-Flash-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf OTA-Firmware-Updates in europäischen Elektrofahrzeugen steigert Nachfrage nach hochdichtem SPI NOR | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, zentrale Fertigungszentren für Elektrofahrzeuge, Ausstrahlungseffekte auf Italien und die nordischen Länder | Mittelfristig (2-4 Jahre) |

| Von Automobil-OEMs vorgeschriebene Flash-Qualitätsziele treiben Design-Ins in Deutschland und den nordischen Ländern voran | +0.9% | Deutschland (primär), Schweden, Finnland und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Datenzentrierte Edge-KI-Einführungen der EU steigern die Nutzung von seriellem NOR in industriellen SPSen | +0.7% | Deutschland, Industrie 4.0-Korridore, Frankreich und Italien | Mittelfristig (2-4 Jahre) |

| EU Chips Act Förderung für 28-nm- und 45-nm-NOR-Linien in Dresden | +0.5% | Deutschland, Silicon Saxony, sekundäre Gewinne in der gesamten EU27 | Langfristig (≥ 4 Jahre) |

| Telecom Open-RAN-Bereitstellungen im Vereinigten Königreich und Frankreich erfordern Boot-Code-Speicher mit niedriger Latenz | +0.4% | Vereinigtes Königreich und Frankreich, Ausstrahlungseffekte auf Deutschland über den Vodafone Open RAN Rollout | Mittelfristig (2-4 Jahre) |

| Regulierung medizinischer Wearables beschleunigt die Integration von sicherem NOR | +0.3% | EU27, stärkste Nachfrage in Deutschland, Frankreich und den Medizingeräte-Clustern Italiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf OTA-Firmware-Updates in europäischen Elektrofahrzeugen steigert Nachfrage nach hochdichtem SPI NOR

Die UN-Regelung Nr. 156 machte ein Software-Update-Managementsystem ab Juli 2024 für alle in der Europäischen Union verkauften Neufahrzeuge verpflichtend und drängte Tier-1-Zulieferer zu Dual-Bank-NOR-Designs, die eine Bank aktualisieren können, während die andere den laufenden Code weiter ausführt.[1]Europäische Union, "UN-Regelung Nr. 156 - Einheitliche Vorschriften für die Genehmigung von Fahrzeugen hinsichtlich Software-Updates und Software-Update-Managementsystemen," EUR-Lex, eur-lex.europa.eu Diese Anforderung erhöht die minimale Flash-Zuweisung pro Steuergerät, da Rollback-Images verfügbar bleiben müssen, was die Dichteanforderungen im Europa NOR Flash Speichermarkt direkt erhöht. Sie unterstützt auch eine bessere Preisgestaltung für Automobilteile, da OTA-fähiges NOR mit integrierten Sicherheitsfunktionen zu einem Aufpreis gegenüber Standard-Code-Speichergeräten verkauft wird. Infineons SEMPER X1 wurde als LPDDR Flash-Produkt eingeführt, das auf Fahrzeugelektrik- und Elektronikarchitekturen der nächsten Generation abzielt, bei denen schneller Zugriff und Echtzeitausführung wichtig sind.[2]Infineon Technologies AG, "Deutsche Bundesregierung erteilt endgültige Fördergenehmigung für neues Infineon-Werk in Dresden," Infineon Technologies AG, infineon.com Da europäische Premium-OEMs weiterhin softwaredefinierte Fahrzeugplattformen standardisieren, bleibt hochdichtes SPI NOR im gesamten Prognosezeitraum in einer günstigen Position.

Von Automobil-OEMs vorgeschriebene Flash-Qualitätsziele treiben Design-Ins in Deutschland und den nordischen Ländern voran

Deutsche Tier-1-Zulieferer und nordische Hersteller von Fahrzeugelektronik behandeln ASIL-D-Funktionssicherheit weiterhin als praktische Einstiegsvoraussetzung für neue ADAS- und Gateway-Steuergeräteprogramme, was die Qualifikationshürde im Europa NOR Flash Speichermarkt erhöht. GigaDevices GD25/55 automotive-grade SPI NOR-Familie erhielt im Dezember 2024 die ISO 26262 ASIL D-Zertifizierung und eröffnete damit Zugang zu Qualifikationsaktivitäten, die zuvor etablierteren Lieferanten vorbehalten waren. Macronix erweiterte im Januar 2025 seine Automobiloptionen, indem es die ASIL D-Konformität auf OctaFlash- und Quad SPI-Varianten seiner MXSMIO-Familie ausdehnte.[3]Macronix International Co. Ltd., "Macronix Flash Memory Familie umfasst höchstes Niveau der Fahrzeugsicherheit," Macronix Newsroom, macronix.com Sobald ein weiterer Lieferant ASIL-D-Bereitschaft erreicht, gewinnen Beschaffungsteams mehr Verhandlungsmacht über die Sockelpreisgestaltung, selbst wenn Bestandslieferanten den Design-Win behalten. AEC-Q100 Grad 1 Wärme- und Zuverlässigkeitsprüfung stellt eine weitere Hürde dar und schützt Premium-Automobilsockel vor Anbietern mit geringeren Fähigkeiten.

Datenzentrierte Edge-KI-Einführungen der EU steigern die Nutzung von seriellem NOR in industriellen SPSen

Europäische Fabrikautomatisierungsprogramme verlagern mehr KI-Inferenz auf die Steuerungsebene, was die Nachfrage nach persistentem und latenzzarmem Code-Speicher in industriellen Systemen im Europa NOR Flash Markt erhöht. Macronix gab im März 2025 bekannt, dass sein OctaFlash MX25UW1G45G auf der KI-beschleunigten MCU-Plattform STM32N6 von STMicroelectronics für Anwendungen validiert wurde, die industrielle Automatisierung, intelligente Fabriksysteme und medizinische Bildgebung umfassen. Dies ist bedeutsam, weil Edge-KI-Controller häufige Code- und Modell-Updates benötigen, ohne den Löschverwaltungsaufwand, den NAND bei niedrigeren Dichten mit sich bringt. Dieses Betriebsprofil begünstigt serielles NOR, insbesondere Octal- und xSPI-Varianten, in SPS-Erneuerungszyklen, die mit vorausschauender Wartung und Echtzeit-Anomalieerkennung verbunden sind. Das Ergebnis ist eine stabilere industrielle Nachfragebasis, die das Wachstum auch dann unterstützt, wenn einige verbraucherorientierte Speicherkategorien weiterhin unter Substitutionsdruck stehen.

EU Chips Act Förderung für 28-nm- und 45-nm-NOR-Linien in Dresden

Die Europäische Kommission genehmigte im Februar 2025 eine deutsche staatliche Beihilfe in Höhe von 920 Millionen EUR (ca. 994 Millionen USD) zur Unterstützung von Infineons Halbleiterfertigungsprojekt in Dresden im Einklang mit den Zielen des Europäischen Chips Act.[4]Europäische Kommission, "Kommission genehmigt deutsche staatliche Beihilfemaßnahme in Höhe von 920 Millionen EUR zur Unterstützung von Infineon beim Aufbau einer neuen Halbleiterfertigungsanlage," Pressecorner der Europäischen Kommission, europa.eu Infineon erhielt dann im Mai 2025 die endgültige Fördergenehmigung der deutschen Bundesregierung und gab an, dass die Produktion in der Smart Power Fab für 2026 geplant ist, zusammen mit einer eigenen Investitionsverpflichtung von 5 Milliarden EUR (ca. 5,4 Milliarden USD). Diese Projekte schaffen kurzfristig keine reine NOR-Kapazitätswelle, verbessern aber die Versorgungssicherheit bei den Spezialknoten, die für fortschrittliches automobiltaugliches NOR am wichtigsten sind. Dies stärkt das Vertrauen in die Dual-Sourcing-Strategie europäischer OEMs, die eine geringere Abhängigkeit von Alleinlieferanten aus dem Fernen Osten anstreben. Langfristig verbessert diese Versorgungssicherheit das Betriebsumfeld für den Europa NOR Flash Speichermarkt, insbesondere in hochzuverlässigen Automobil- und Industrieprogrammen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbeute-Verluste auf Werksebene bei 28-nm-Floating-Gate-Knoten erhöhen die ASP-Volatilität | -0.8% | Globale Lieferkette, direkte ASP-Auswirkungen auf die Automobilbeschaffung in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmende 1,8-V-NAND-Substitute unter 256 Mb in Consumer-IoT- Knoten | -0.6% | EU-weite Consumer-IoT, stärkste Auswirkungen im Vereinigten Königreich und dem übrigen Europa, Cluster für Unterhaltungselektronik | Mittelfristig (2-4 Jahre) |

| Knappes Angebot an Spezialfotomasken in Europa behindert die Expansion von Parallel-NOR | -0.4% | Silicon Saxony und das europäische Foundry-Ökosystem | Mittelfristig (2-4 Jahre) |

| Post-Brexit-Zollverzögerungen beeinträchtigen Lieferzeiten für britische Automobil-Tier-1-Zulieferer | -0.2% | Vereinigtes Königreich, insbesondere die Automobilkorridore in den Midlands und im Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeute-Verluste auf Werksebene bei 28-nm-Floating-Gate-Knoten erhöhen die ASP-Volatilität

Die fortschrittliche Floating-Gate-Integration bei 28 nm sieht sich weiterhin mit Herausforderungen bei Ladungsverlust und Zellkopplung konfrontiert, die Löschschwellen verbreitern und die effektive Ausbeute bei NOR-Produkten mit höherer Dichte verringern können. Wenn die Ausbeute sinkt, priorisieren Lieferanten in der Regel zuerst Premium-Automobilqualitäten und lassen Industrie- und Kommunikationskunden mit weniger Beschaffungs- und Preisflexibilität zurück. Im Europa NOR Flash Speichermarkt ist dieses Muster bedeutsam, weil Automobilkäufer in Deutschland und Frankreich bereits unter strengen Qualifikationsregeln operieren, die eine einfache Substitution einschränken. AEC-Q100 und JEDEC-Zuverlässigkeitsprüfung fügen zusätzliche Filterungsschritte hinzu, was bedeutet, dass Basis-Wafervolumina nicht direkt in verkaufsfähige Automobil-Dies umgewandelt werden. Das praktische Ergebnis ist eine volatilere Preisgestaltung und längere Planungszyklen für Käufer, die qualifiziertes NOR an fortschrittlichen Spezialknoten benötigen.

Zunehmende 1,8-V-NAND-Substitute unter 256 Mb in Consumer-IoT-Knoten

Serielles NAND mit 1,8 V setzt NOR unterhalb der 256-Mb-Schwelle in kostensensiblen Consumer-IoT-Designs weiterhin unter Druck, wo die Kosten pro Megabit häufig die Vorteile beim wahlfreien Lesen überwiegen. KIOXIA hat ein Technologie-Briefing veröffentlicht, das 1-Gb-1,8-V-SLC-NAND als kostengünstigere Alternative zu NOR in Anwendungen positioniert, bei denen der Software-Stack die Komplexität des verwalteten Speichers tolerieren kann.[5]KIOXIA, "NOR zu NAND Technologie-Briefing," KIOXIA Americas, americas.kioxia.com Das Substitutionsrisiko ist am höchsten bei Smart-Home-Geräten, einfachen Wearables und Einsteiger-Haushaltsgeräten mit Konnektivität, wo der Kostendruck bei der Stückliste hoch ist. Es ist weniger schädlich in sicherheitskritischen oder extrem schlanken eingebetteten Systemen, weil NAND immer noch Dateisystem- und Controller-Overhead erfordert, den viele einfache RTOS-Designs nicht tragen. Dennoch bleibt dies ein klares Hemmnis am unteren Ende des Europa NOR Flash Marktes, wo die Produktdifferenzierung schwächer und die Preissensitivität höher ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach NOR Flash Typ: Serielles NOR Flash festigt seine Führungsposition durch Designeinfachheit und breiteren Qualifikationssupport

Serielles NOR Flash hielt im Jahr 2025 einen Marktanteil von 66,1% am Europa NOR Flash Markt, was einen lang anhaltenden Wandel weg von der breiteren Busstruktur paralleler Geräte widerspiegelt. Das Segment behielt diese Führungsposition, weil serielle Teile die Pin-Anzahl reduzieren, die Leitungsführungskomplexität auf der Leiterplatte verringern und sich leichter in kompakte Automobil-Steuergeräte und Industriesteuerungen integrieren lassen. In vielen neuen Programmen sind diese systemseitigen Vorteile genauso wichtig wie die Komponentenkosten, da Platinenflächenbedarf, Leistungsführung und Gehäuseintegration zu immer strengeren Designprioritäten werden. Der europäische NOR Flash Markt hat daher serielle Teile nicht nur für MCU-basierte Mainstream-Systeme bevorzugt, sondern auch für neuere Controller-Designs, die eine bessere Bandbreite ohne großen physischen Platzbedarf benötigen. Winbonds Octal NOR-Portfolio zeigt, wie weit serielle Architekturen fortgeschritten sind, wobei das Unternehmen einen kontinuierlichen Lesedurchsatz von bis zu 400 MB/s bei xSPI-fähigen Produkten hervorhebt.

Paralleles NOR Flash hat in ausgewählten Avionik-, Verteidigungskommunikations- und langlebigen industriellen SPS-Programmen weiterhin einen Wert, wo Legacy-Timing-Verhalten und Redesign-Risiken wichtiger sind als Pin-Effizienz. Diese Anwendungen sind enger gefasst, bleiben aber kommerziell relevant, weil Kunden in solchen Programmen oft Plattformkontinuität gegenüber architektonischen Änderungen bevorzugen. Funktionssicherheitsregeln wie ISO 26262 gelten für beide Produkttypen, doch serielles NOR hat von einem breiteren Strom jüngster Zertifizierungsinvestitionen und Produkteinführungen aktiver Lieferanten profitiert. Dieses breitere Ökosystem ist wichtig, weil Beschaffungsteams in Automobil- und Industriesystemen zunehmend Teile mit stärkerem Werkzeug-Support, breiterer Schnittstellenkompatibilität und längeren Zukunfts-Roadmaps bevorzugen. Infolgedessen konsolidiert sich der europäische NOR Flash Speichermarkt weiterhin um serielle Lösungen für neue Designs, während paralleles NOR eher eine Wartungs- und Kontinuitätsrolle in spezialisierten Einsatzbereichen übernimmt.

Nach Schnittstelle: Quad SPI hält die installierte Basis, während Octal und xSPI den nächsten Leistungsschritt vorantreiben

Quad SPI entfiel im Jahr 2025 auf 49,7% des Europa NOR Flash Marktes und unterstreicht damit seine tiefe Verankerung in aktuellen MCU- und SoC-Ökosystemen. Seine Führungsposition resultiert aus ausgereiftem Treiber-Support, breiter Chipsatz-Kompatibilität und einer langen Qualifikationshistorie in Automobil- und Industriesystemen. Diese installierte Basis ist weiterhin bedeutsam, weil viele OEMs bei hohen Redesign-Kosten und engen Code-Migrationsbudgets Schnittstellenkontinuität bevorzugen. Infineons SEMPER NOR-Produktreihe unterstützt weiterhin diese Mainstream-Embedded-Anforderungen auf Automobil- und Industrieplattformen, die validierten Betrieb gegenüber aggressiven Schnittstellenänderungen priorisieren. Für einen Großteil des europäischen NOR Flash Marktes bleibt Quad SPI die Standardwahl, wenn die Bandbreitenanforderungen innerhalb der aktuellen Execute-in-Place-Grenzen bleiben.

Das Gleichgewicht verschiebt sich hin zu leistungsstärkeren Systemen, weil Domain-Controller, KI-fähige Edge-Knoten und fortschrittliche Kommunikationshardware über die traditionellen Quad SPI-Durchsatzobergrenzen hinausgehen. Octal und xSPI stellen daher die am schnellsten wachsende Schnittstellenklasse dar, wobei die Marktprognose eine CAGR von 5,9% bis 2031 anzeigt. Macronix demonstrierte diese Richtung im März 2025, als das Unternehmen mitteilte, dass seine OctaFlash-Produkte für die STM32N6-Plattform von STMicroelectronics ausgewählt wurden und den 200-MHz-DDR-Modus für einen Durchsatz von 400 MB/s unterstützen können. Die JEDEC xSPI-Standardisierung reduziert auch Bedenken hinsichtlich der Lieferantenbindung und erleichtert die Octal-Migration für OEMs, die die nächste Platinengeneration planen. Das Ergebnis ist ein Marktmix, bei dem Quad SPI seine breite installierte Basis beibehält, während Octal und xSPI einen wachsenden Anteil an Hochbandbreitenanwendungen im europäischen NOR Flash Speichermarkt gewinnen.

Nach Dichte: Geräte im mittleren Bereich behalten die größte Basis, während 256 Mb bis 128 Mb das schnellste Wachstum verzeichnet

Das NOR-Segment mit mehr als 32 bis 64 Megabit entfiel im Jahr 2025 auf 25,6% des Europa NOR Flash Speichermarktes und ist damit das größte Dichtesegment nach Umsatz. Es spiegelt die Anforderungen von Einzel-Steuergerät-Fahrzeugelektronik, industriellen Sensorfusionsknoten und Telekommunikations-Kundengeräten wider, die Firmware-Speicher ohne die höheren Kosten von Dichtebändern benötigen. Dieses Segment bleibt dauerhaft, da viele eingebettete Programme noch in diesen Bereich passen. Das NOR-Segment mit 256 Megabit und weniger (mehr als 128 MB) wird bis 2031 voraussichtlich mit einer CAGR von 6,1% wachsen, angetrieben durch steigende Systemkomplexität. In Europa stimmt diese Verschiebung mit zonalen und Domain-Controller-Designs überein, die Codebasen konsolidieren, die zuvor auf kleinere Steuergeräte verteilt waren.

Kleinere Dichtesegmente – mehr als 4 bis 8 Megabit, mehr als 2 bis 4 Megabit und 2 Megabit und weniger NOR – behalten eine stabile installierte Basis in Legacy-Industriesteuerungen und einfachen Sensorplattformen. Die Nachfrage bleibt stabil, da Kunden Designkontinuität gegenüber Leistungsupgrades priorisieren. Lieferanten-Roadmaps werden für neue Niedrigenergieanwendungen nach oben erweitert, wie in GigaDevices Erweiterung seiner GD25UF Ultra-Niedrigenergie-SPI-NOR-Serie von 8 Mb auf 256 Mb im März 2026 zu sehen ist. Dies unterstützt KI-Rechenplattformen, medizinische Wearables und Edge-KI-Systeme, die größeren Niedrigenergie-Speicher benötigen und dabei NOR Flash-Eigenschaften beibehalten. Der europäische NOR Flash Speichermarkt bleibt in mittleren Dichten verankert, wobei das Wachstum in den oberen mittleren Segmenten aufgrund zunehmender Softwarekomplexität zunimmt.

Nach Spannung: Die 1,8-V-Klasse hält die Kernbasis, während 1,2 V zur wichtigsten Wachstumsschicht wird

Die 1,8-V-Klasse führte die Spannungssegmentierung mit einem Anteil von 42,3% im Jahr 2025 an und bestätigt damit ihre langjährige Rolle in Automobil-Steuergeräten und industriellen Sicherheitssteuerungen. Diese Dominanz resultiert aus jahrzehntelanger Plattformstandardisierung rund um 1,8-V-Versorgungsschienen, insbesondere in eingebetteten Systemen, wo Zuverlässigkeit und Qualifikationshistorie mehr Gewicht haben als aggressives Redesign. Breitspannungsprodukte bleiben ebenfalls relevant, weil sie Ingenieuren ermöglichen, Legacy-3-V-Umgebungen und neuere Niedrigenergie-SoC-Plattformen ohne größere architektonische Änderungen zu überbrücken. Im europäischen NOR Flash Speichermarkt unterstützt diese Flexibilität die weitere Nutzung in industriellen Erneuerungszyklen, bei denen Geräteflotten stufenweise aufgerüstet statt auf einmal ersetzt werden. Die installierte Basis bleibt daher auf 1,8 V zentriert, auch wenn neue Niedrigenergie-Designprioritäten die Aufmerksamkeit anderswohin lenken.

Die 1,2-V-Klasse ist das am schnellsten wachsende Spannungssegment mit einer CAGR von 6,3% bis 2031, weil sie gut mit neueren SoC-Ein- und Ausgangsarchitekturen übereinstimmt, die niedrigere Leistung und weniger Platinenaufwand erfordern. GigaDevice hob diese Richtung im März 2025 hervor und stellte seine GD25NE-Serie mit einem 1,8-V-Kern und 1,2-V-I/O vor, die schnellere Leseleistung und niedrigeren Stromverbrauch für kompakte eingebettete Designs beansprucht. Das ist wichtig für Wearables, medizinische Diagnostik und Edge-KI-Beschleunigerkarten, wo Leistungsbudgets und Platz beide knapp sind. Die 3-V-Klasse behält weiterhin Legacy-Volumen in Industrie- und Kommunikationsgeräten mit langen Erneuerungszyklen, aber dort findet der europäische NOR Flash Speichermarkt nicht seinen stärksten neuen Design-Schwung. Infolgedessen bleibt 1,8 V das Ankersegment, während 1,2 V als strategische Wachstumsschicht für eingebettete Plattformen der nächsten Generation entsteht.

Nach Endanwendung: Automobil hält die größte Basis und setzt auch das schnellste Tempo

Automobilanwendungen entfielen im Jahr 2025 auf einen Anteil von 32,8% am Europa NOR Flash Speichermarkt und werden bis 2031 voraussichtlich mit einer CAGR von 5,6% wachsen, was eine starke Kombination aus Größe und Dynamik darstellt. Dieses Muster signalisiert, dass das Segment noch immer Vorsprung aufbaut statt abzuflachen, weil jede neue Fahrzeugplattform mehr Code, mehr sichere Boot-Anforderungen und strengere Funktionssicherheitsregeln mit sich bringt. Softwaredefinierte Funktionen wie autonomes Parken, Batteriemanagement, zonale Steuerung und fortschrittliches Infotainment erhöhen alle den Flash-Inhalt pro Fahrzeug, selbst wenn die regionale Automobilproduktion ungleichmäßig ist. Im europäischen NOR Flash Markt hält dies die Automobilnachfrage an das Wachstum des Architekturinhalts gebunden und nicht nur an die Stückzahlproduktion. Es stärkt auch den Premium-Mix, weil Teile mit höherer Dichte und höherer Qualifikation innerhalb des Automobilkorbs Marktanteile gewinnen.

Industrieanwendungen bleiben die zweite wichtige Stützschicht, weil Europas Fabrikbasis weiterhin SPSen und Edge-Steuerungssysteme im Rahmen von Digitalisierungs- und vorausschauenden Wartungsprogrammen erneuert. Kommunikationsanwendungen sind ebenfalls wichtig, insbesondere wenn Open RAN und virtualisierte Netzwerkhardware zuverlässigen, latenzzarmen Boot-Code-Speicher für Radio- und verteilte Einheitensysteme benötigen. Samsung gab im April 2025 bekannt, dass es einen neuen Chipsatz mit Vodafone im Rahmen des breiteren KI-nativen und Open RAN-Netzwerkfortschritts in Europa validiert hatte, was die weitere Infrastrukturaktivität im Zusammenhang mit sicherem, schnell startendem Speicher unterstützt. Unterhaltungselektronik bleibt der am stärksten exponierte Bereich, weil NAND-Substitution bei niedrigeren Dichten praktischer ist, während medizinische und andere Anwendungen strukturelle Unterstützung durch EU-Geräteregelungen und Registrierungsanforderungen gewinnen. Dies schafft einen Anwendungsmix, bei dem Automobil den europäischen NOR Flash Markt anführt, Industrie Resilienz bietet, Kommunikation gezieltes Aufwärtspotenzial hinzufügt und die medizinische Nachfrage einen stabileren Langzyklus-Boden aufbaut.

Nach Prozesstechnologieknoten: 28 nm und darunter führt sowohl bei Größe als auch beim Wachstum

Das Segment 28 nm und darunter hielt im Jahr 2025 einen Marktanteil von 39,9% am Europa NOR Flash Speichermarkt und wird bis 2031 voraussichtlich mit einer CAGR von 6,2% wachsen. Diese doppelte Führungsposition spiegelt die Eignung des Knotens für fortschrittliches automobiltaugliches NOR wider, bei dem Dichte, Ausdauer, Retention und Sicherheitsmargen in einem qualifizierten Prozess koexistieren müssen. Infineons SEMPER-Produktmaterialien betonen weiterhin lange Retention, hohe Ausdauer und automobiltaugliche Zuverlässigkeit, was erklärt, warum führende NOR-Knoten in Premium-Anwendungsfällen nicht verdrängt werden. Im europäischen NOR Flash Speichermarkt ist dies besonders wichtig für Automobil-Hochdichteanwendungen, bei denen Software-Stacks und Sicherheitsvalidierung beide steigen. Fortschrittliche Knoten bleiben daher ein zentraler Teil der Wertschöpfung, auch wenn andere Speicherkategorien aggressiver um Wafer-Zuweisung konkurrieren.

Ältere Knoten wie 90 nm und darüber, 65 nm und 55 nm einschließlich 58 nm dienen weiterhin einem klaren Zweck in langlebigen Industrie-, Verteidigungs- und Kommunikationsgeräten. Kunden in diesen Programmen vermeiden oft die Knotenmigration, weil Redesign-, Validierungs- und Feldsupportkosten die Vorteile eines Wechsels zu einem kleineren Prozess übersteigen können. Winbonds technische Materialien zeigen, wie eine gut optimierte 58-nm-Plattform weiterhin leistungsstarke Code-Speicherprodukte liefern kann, die für neuere Schnittstellen und kompakte Formfaktoren geeignet sind. Der 45-nm-Knoten erhält ebenfalls mehr Aufmerksamkeit, da die europäische Kapazitätsplanung im Rahmen von Chips-Act-geförderten Projekten das Vertrauen in die Kontinuität der Spezialfertigung verbessert. Das Ergebnis ist eine gespaltene Struktur im Europa NOR Flash Speichermarkt, bei der 28 nm und darunter das Premium-Wachstum antreibt, während ältere Knoten in langzyklischen eingebetteten Programmen kommerziell dauerhaft bleiben.

Nach Verpackungstyp: WLCSP und CSP gewinnen dort, wo Platzbedarf, Signalintegrität und Integration am wichtigsten sind

WLCSP- und CSP-Verpackungen hielten im Jahr 2025 einen Anteil von 44,4% und werden bis 2031 voraussichtlich mit einer CAGR von 5,9% wachsen, was dieser Verpackungsklasse die stärkste kombinierte Position verleiht. Diese Führungsposition resultiert aus der Überschneidung zwischen Fahrzeugelektronik und medizinischen Wearables, wo Designer sehr kleine Formfaktoren, niedrige parasitäre Effekte und hohe Integrationseffizienz benötigen. Der europäische NOR Flash Speichermarkt hat diese Verpackungstypen stetig bevorzugt, weil moderne Platinen platzbeschränkter sind und Hochgeschwindigkeitsschnittstellen weniger tolerant gegenüber verpackungsbedingten Signaleinbußen sind. GigaDevices WLCSP-Portfolio umfasst einen breiten Dichtebereich und zielt auf Wearables und IoT-Geräte ab, die von extrem dünner und kompakter Speicherverpackung profitieren. Diese Verpackungsrichtung stimmt gut mit System-in-Package-Trends überein, die sich in fortschrittlichen eingebetteten Designs verbreiten.

QFN- und SOIC-Gehäuse behalten weiterhin eine große installierte Basis in Industrie- und Legacy-Kommunikationssystemen, wo der Platinenplatz weniger einschränkend ist und Feldreparaturen wichtig bleiben. BGA- und FBGA-Formate dienen Hochdichteanwendungen, die mehr I/O-Fähigkeit und engere Gehäuseführung für schnellere Schnittstellen erfordern. Die Kategorie Sonstige, einschließlich Known-Good-Die-Optionen, gewinnt auch in der spezialisierten Modulbaugruppe und der Multi-Chip-Integrationsarbeit an Relevanz. Im europäischen NOR Flash Speichermarkt bedeutet dies, dass die Verpackung kein sekundäres Auswahlthema mehr ist, weil sie nun Formfaktor, Wärmeverhalten, Signalqualität und Integrationskosten auf Systemebene beeinflusst. WLCSP und CSP bleiben daher die führende Verpackungsfamilie nicht nur weil sie kleiner sind, sondern weil sie zur breiteren Designrichtung von Automobil-, Medizin- und fortschrittlicher Edge-Elektronik passen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 37,2% am Europa NOR Flash Speichermarkt und lag damit deutlich vor allen anderen Ländern im regionalen Mix. Diese Führungsposition resultiert aus der Konzentration von Premium-Automobil-OEMs und Tier-1-Elektronikunternehmen, die höherdichtes, hochzuverlässiges NOR in ADAS-, Infotainment- und Steuerungsdomänen einsetzen. Deutschland profitiert auch von seiner Entwicklung hin zu zentralisierteren Fahrzeugarchitekturen, bei denen weniger Steuergeräte größere Software-Images tragen und daher eine stärkere Boot-Speicherleistung benötigen. Infineon gab im Mai 2025 bekannt, dass seine Dresdner Smart Power Fab die endgültige Fördergenehmigung erhalten hatte und einen Produktionsstart im Jahr 2026 anstrebt, was Deutschlands Rolle als strategischen Versorgungspunkt für den Bedarf an Spezialhalbleitern stärkt.

Das Vereinigte Königreich und Frankreich bleiben die nächstwichtigsten Ländermärkte, obwohl ihr Nachfrageprofil gemischter ist als Deutschlands automobillastiges Muster. In beiden Ländern schaffen Kommunikationsinfrastrukturaktivitäten im Zusammenhang mit Open RAN und virtualisierten Funknetzwerken eine NOR-Nachfrage, die sich von der Fahrzeugelektronik unterscheidet und enger mit sicherem Boot und latenzzarmem Code-Speicher verbunden ist. Frankreich profitiert auch von Medizintechnik- und luft- und raumfahrtbezogenen Elektronikaktivitäten, bei denen Speicherzuverlässigkeit und Systemintegritätsanforderungen hoch bleiben. Das Vereinigte Königreich sieht sich weiterhin mit gewissen Logistikreibungen in der Versorgungsplanung konfrontiert, weil Lieferzeiten beeinträchtigt werden können, wenn Teile durch Kontinentaleuropa oder asiatische Produktionsrouten laufen, bevor sie lokale Automobil- und Industrieprogramme erreichen. Dennoch verlässt sich der europäische NOR Flash Markt weiterhin auf beide Länder als wichtige Volumenzentren außerhalb Deutschlands, weil sie Kommunikations-, Industrie- und ausgewählte Automobilnachfrage kombinieren.

Italien ist das am schnellsten wachsende Land in der Region mit einer CAGR von 5,4% bis 2031, was die Expansion der Automobil-Tier-1-Arbeit im Po-Tal und eine stärkere Medizinelektronikbasis rund um Bologna, Modena und Mailand widerspiegelt. Sein Nachfrageprofil ist gut auf mitteldichtes NOR ausgerichtet, das in Infotainment, Instrumentenclustern und eingebetteten Steuerungsmodulen verwendet wird, was es in einen günstigen Teil des regionalen Mixes platziert. Das übrige Europa fügt weitere Breite durch skandinavische Automobil- und Kommunikationselektronik, polnische Fertigungsexporte und steigende Aktivitäten in Rumäniens Automobil-Elektronikbasis hinzu. Die Einhaltung von Medizinproduktevorschriften gemäß Verordnung (EU) 2017/745, mit ab Mai 2026 in Kraft tretenden EUDAMED-bezogenen Verpflichtungen, unterstützt auch die sichere NOR-Einführung in mehreren regionalen Fertigungsclustern.

Wettbewerbslandschaft

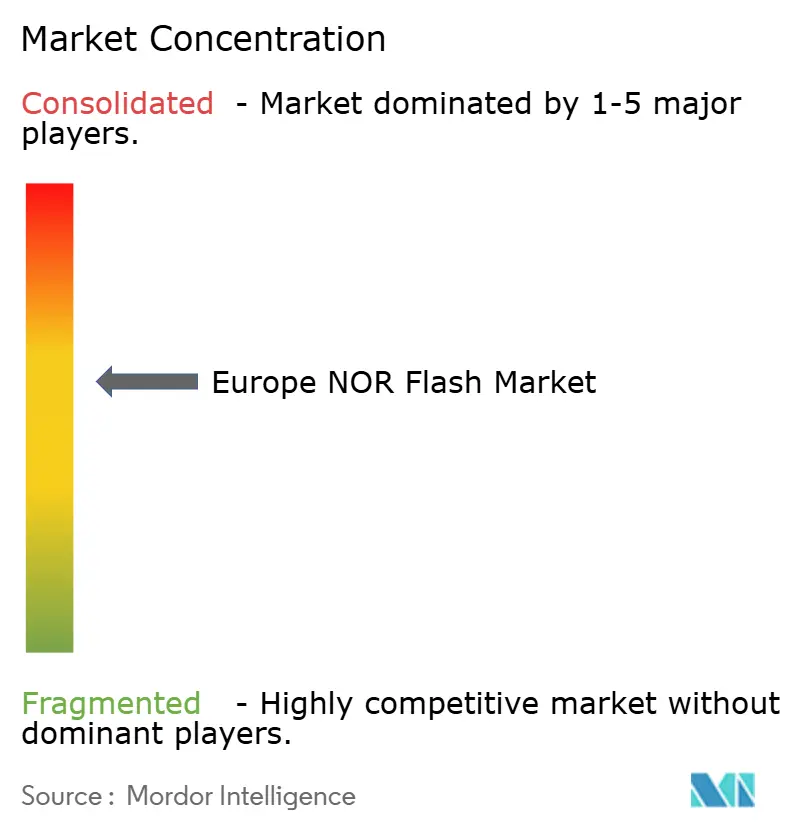

Der europäische NOR Flash Speichermarkt ist mäßig konzentriert, wobei Infineon Technologies AG, Winbond Electronics Corp., Macronix International Co., GigaDevice Semiconductor Inc. und Integrated Silicon Solution Inc. die Kernwettbewerbsgruppe bilden. Die führenden Lieferanten kontrollieren weiterhin die meisten Premium-Automobil- und Industriesockel, weil diese Programme Tiefe der Sicherheitszertifizierung, Lebenszyklussicherung und Schnittstellen-Roadmaps mehr belohnen als einfachen Preiswettbewerb. Dennoch wird der Wettbewerb im mittleren Dichtesegment aktiver, da neuere Marktteilnehmer die Automobilbereitschaft verbessern und beim Preis stärker drücken. Dies hält den europäischen NOR Flash Speichermarkt wettbewerbsfähig, ohne ihn vollständig zu fragmentieren.

Infineons Position wird durch seinen Automobil-Fokus, sein Langzeit-Supportmodell und seine wachsende Dresdner Fertigungspräsenz gestärkt, die alle zu den Beschaffungsprioritäten europäischer OEMs passen. Winbond konkurriert bei Schnittstelle und Durchsatz, insbesondere bei Octal NOR, wo seine Produktlinie Hochgeschwindigkeits-Code-Speicheranwendungen mit starker Leseleistung unterstützt. Macronix hat sich durch sichere Boot- und Speichersicherheitsfunktionen differenziert, einschließlich der Einführung von ArmorBoot MX76 im August 2025, das PUF-basierte Authentifizierung, Datenintegritätsprüfung, Rollback-Prävention und SPI NOR in einem Gerät kombinierte. GigaDevice hat sich aggressiv im Niederspannungs- und automobiltauglichen NOR positioniert und nutzt Produkteinführungen und Qualifikationsarbeit, um seinen adressierbaren Raum in Europa zu erweitern. Diese Unternehmensbewegungen zeigen, dass der Wettbewerbskampf zunehmend durch Zertifizierung, Sicherheitsarchitektur, Niedrigenergiebetrieb und Roadmap-Tiefe geprägt wird und nicht nur durch Dichte allein.

Weißraum-Chancen sind weiterhin sichtbar bei sicherem Niederspannungs-NOR für medizinische Wearables, bei langlebigen versorgungsgesicherten Geräten für Bahn- und Verteidigungssysteme sowie bei Speicher, der Hardware-verankerte Cybersicherheitsanforderungen gemäß europäischer Elektronikregulierung unterstützen kann. Winbonds technische Diskussion rund um die EU-Funkanlagenrichtlinie unterstreicht, wie Cybersicherheitsregeln das sichere Speicherverhalten in vernetzten Geräten wichtiger machen. Dies begünstigt Lieferanten, die Funktionssicherheit, sicheres Booten und langfristige Versorgungssicherung in einer einzigen Produktfamilie kombinieren können. Infolgedessen ist der Europa NOR Flash Markt im mittleren Bereich beim Preis wettbewerbsfähig, aber die Differenzierung im Premium-Segment wird weiterhin durch Qualität, Qualifikationstiefe, Verpackung und eingebettete Sicherheitsfähigkeit bestimmt.

Marktführer der europäischen NOR-Flash-Branche

-

Infineon Technologies AG

-

Micron Technology Inc.

-

Winbond Electronics Corp.

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GigaDevice kündigte auf der Embedded World 2026 in Nürnberg, Deutschland, die Erweiterung seiner GD25UF-Serie 1,2-V-Ultra-Niedrigenergie-SPI-NOR-Flash von 8 Mb auf 256 Mb an und zielt dabei auf KI-Rechenplattformen, medizinische Wearables, Edge-KI und Fahrzeugelektronik ab. Der breitere Dichtebereich positioniert GigaDevice, um einen größeren Anteil der europäischen Niedrigenergie-IoT- und Wearable-NOR-Sockel zu adressieren.

- November 2025: GigaDevice brachte die GD25NX-Serie xSPI NOR Flash auf den Markt, mit einem 1,8-V-Kern und 1,2-V-I/O-Doppelspannungsdesign, das sich direkt mit 1,2-V-SoCs ohne externe Booster-Schaltung verbindet, erhältlich in 64-Mb- und 128-Mb-Dichten in TFBGA24- und WLCSP-Gehäusen. Der GD25NX konkurriert direkt im hochgewachsenen Edge-KI- und Automobil-Wearables-Sockel.

- Oktober 2025: GlobalFoundries kündigte eine SPRINT-Kapazitätserweiterung in Höhe von 1,1 Milliarden EUR (1,19 Milliarden USD) an seinem Standort in Dresden, Deutschland, unter Mitfinanzierung des Europäischen Chips Act an, mit dem Ziel einer Produktionskapazität von mehr als 1 Million Wafer pro Jahr bis Ende 2028, wobei die ersten neuen Werkzeuginstallationen für die zweite Hälfte des Jahres 2026 geplant sind.

- August 2025: Macronix stellte den ArmorBoot MX76 vor, ein sicheres Boot-NOR-Flash, das PUF-basierte Authentifizierung, Datenintegritätsprüfung, monotone Rollback-Präventionszähler und SPI-Schnittstelle in einem einzigen Gerät kombiniert und Kapazitäten bis zu 1 Gb unterstützt. Das Produkt zielt auf Automobil-, KI-IoT- und medizinische Anwendungen ab, die Hardware-Vertrauensanker auf der Speicherebene erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In dieser Studie definieren wir den europäischen NOR-Flash-Speichermarkt als alle eigenständigen seriellen und parallelen NOR-Bausteine mit einer Speicherdichte von über 512 KB, die an Gerätehersteller in den Bereichen Automobil, Industrie, Unterhaltungselektronik und Telekommunikation geliefert werden.

Ausschluss des Geltungsbereichs: Eingebettete Flash-Blöcke, die sich in Mikrocontrollern oder System-on-Chips befinden, sind ausgeschlossen, um Doppelzählungen zu vermeiden.

Überblick über die Segmentierung

-

Nach Typ (Wert und Volumen)

- Seriell-NOR-Flash

- Parallel-NOR-Flash

-

Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad-SPI

- Oktal und xSPI

-

Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (größer als 2 Mb) NOR

- 8 Megabit und weniger (größer als 4 Mb) NOR

- 16 Megabit und weniger (größer als 8 Mb) NOR

- 32 Megabit und weniger (größer als 16 Mb) NOR

- 64 Megabit und weniger (größer als 32 Mb) NOR

- 128 Megabit und weniger (größer als 64 MB) NOR

- 256 Megabit und weniger (größer als 128 MB) NOR

- Größer als 256 Megabit

-

Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Weitspannungsbereich (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.)

-

Nach Endanwendung (Wert und Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobilindustrie

- Industrie

- Sonstige Anwendungen

-

Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

-

Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

-

Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Ergebnisse zu überprüfen, befragten wir Anwendungsingenieure, konzessionierte Speicherhändler und Einkaufsleiter in Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Ihre Ansichten über Lieferrabatte, Prämien für Automobilqualität und Pufferbestände halfen uns dabei, die Annahmen zu verfeinern und Informationslücken zu schließen.

Desk Research

Die Analysten von Mordor kartierten zunächst die Landschaft anhand offener Quellen wie dem Eurostat-Importcode HS 854232, den regionalen Verkäufen der World Semiconductor Trade Statistics und den Elektroniktabellen des deutschen Kraftfahrtbundesamtes; diese Datensätze offenbaren den Zustrom von Einheiten, Dichteverschiebungen und Preisverfall in West- und Mitteleuropa. Wir fügten dann Erkenntnisse aus IEEE Xplore-Papieren über die Einführung von xSPI, Patenttrends, die von Questel erfasst wurden, und Finanzdaten von D&B Hoovers und Dow Jones Factiva hinzu, um das Engagement der Lieferanten zu erfassen.

Darüber hinaus haben wir Unternehmensberichte, Interviews mit der Fachpresse, den Fab Capacity Tracker von SEMI und Kurzberichte wichtiger Verbände ausgewertet, um Angebotsschwankungen und Nachfragetaschen zu klären. Die aufgelisteten Referenzen dienen nur der Veranschaulichung; viele zusätzliche Quellen wurden für die Datenerfassung, die Gegenprüfung und die Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion, bei der der Eurostat-Importwert und die WSTS-Regionalverkäufe mit dem Netto-OEM-Verbrauch nach Kanalabschlägen abgeglichen werden. Das Ergebnis wird anhand einer stichprobenartigen Bottom-up-Rolle getestet, bei der die Mengenangaben der Händler mit den gemischten Verkaufspreisen multipliziert werden. Zu den wichtigsten Hebeln des Modells gehören die jährliche Produktion von Leichtfahrzeugen, die Installation von Industrierobotern, die Verschiebung des Mixes von seriell zu parallel und der durch Prozessknoten bedingte Kostenrückgang. Eine multivariate Regression, die durch ARIMA-Glättung unterstützt wird, projiziert den Markt bis 2030, während fehlende Dichte-Datenpunkte mit gleitenden Durchschnitten aus benachbarten Klammern überbrückt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen vor der Freigabe Varianzkontrollen, Szenario-Stresstests und eine zweistufige Analystenprüfung. Wir aktualisieren jede Studie alle zwölf Monate, und die Analysten geben zwischenzeitliche Aktualisierungen heraus, wenn Ereignisse wie Produktionsausfälle oder wichtige Konstruktionserfolge die Nachfrage wesentlich verändern.

Warum Mordors Europe NOR Flash Baseline zuverlässig ist

Die veröffentlichten Werte weichen oft voneinander ab, da die Unternehmen den Geräteumfang, die Preisquellen und die Aktualisierungsintervalle variieren.

Einige Anbieter fassen eingebetteten Codespeicher oder sogar NAND in einer Flash-Zahl zusammen; andere verlassen sich auf Listenpreise ohne Händlerrabatte, und einige wenige prognostizieren die Nachfrage anhand aggressiver Kurven für Automobileinheiten. Mordor behält eine eng definierte Standalone-NOR-Linse bei, aktualisiert sie jährlich und begründet jede Annahme mit Live-Händler-Inputs, was die Extreme abmildert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,37 MRD. USD (2025) | Mordor Intelligence | |

| USD 3,38 B (2025) | Regionale Beratung A | Enthält eingebetteten MCU-Flash und verzichtet auf Kanalrabatte |

| USD 3,90 B (2025) | Industrieverband B | Kombiniert NAND mit NOR und verwendet Listenpreis-ASPs |

Sobald Umfang und Preisfilter aufeinander abgestimmt sind, bietet die Zahl von Mordor unserer Meinung nach eine ausgewogene, transparente Basis, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa NOR Flash Markt im Jahr 2026?

Der Europa NOR Flash Markt beläuft sich im Jahr 2026 auf 566,6 Millionen USD und wird bis 2031 voraussichtlich 692,7 Millionen USD bei einer CAGR von 4,1% erreichen.

Welche Endnutzergruppe führt die regionale Nachfrage an?

Die Automobilindustrie ist die führende Endanwendung mit einem Anteil von 32,8% im Jahr 2025 und ist auch die am schnellsten wachsende Anwendung mit einer CAGR von 5,6% bis 2031.

Warum wird serielles NOR in Europa häufiger eingesetzt als paralleles NOR?

Serielles NOR führte im Jahr 2025 mit einem Anteil von 66,1%, weil es die Pin-Anzahl reduziert, die Leiterplattenkomplexität verringert und sich leichter in aktuelle MCU- und Controller-Ökosysteme integrieren lässt als paralleles NOR.

Welche Schnittstelle wächst in neuen Designs am schnellsten?

Quad SPI hielt im Jahr 2025 noch den größten Anteil mit 49,7%, aber Octal und xSPI wachsen schneller mit einer CAGR von 5,9%, da softwareintensive Controller mehr Bandbreite benötigen.

Welches Land bietet die stärksten Wachstumsaussichten in der Region?

Deutschland blieb mit einem Anteil von 37,2% im Jahr 2025 der größte Ländermarkt, während Italien mit einer CAGR von 5,4% bis 2031 das schnellste Wachstum prognostiziert wird.

Was ist das Hauptrisiko für Niedrigdichteanwendungen?

Der größte Druck auf Niedrigdichteanwendungen kommt von der 1,8-V-NAND-Substitution unter 256 Mb in Consumer-IoT-Designs, wo die Kosten pro Megabit der wichtigste Auswahlparameter sind.

Seite zuletzt aktualisiert am: