Marktgröße und Marktanteil für industrielle Netzwerklösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

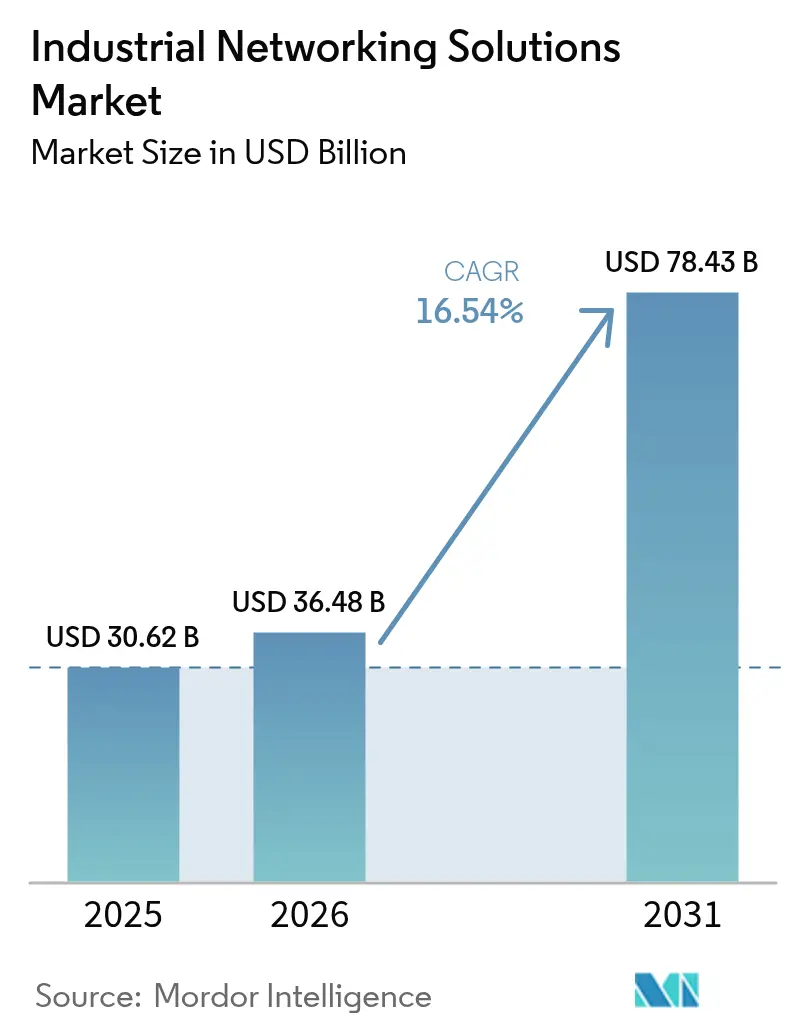

| Marktgröße (2026) | 36.48 Milliarden US-Dollar |

| Marktgröße (2031) | 78.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.54% CAGR |

| Schnellstwachsender Markt | Naher Osten |

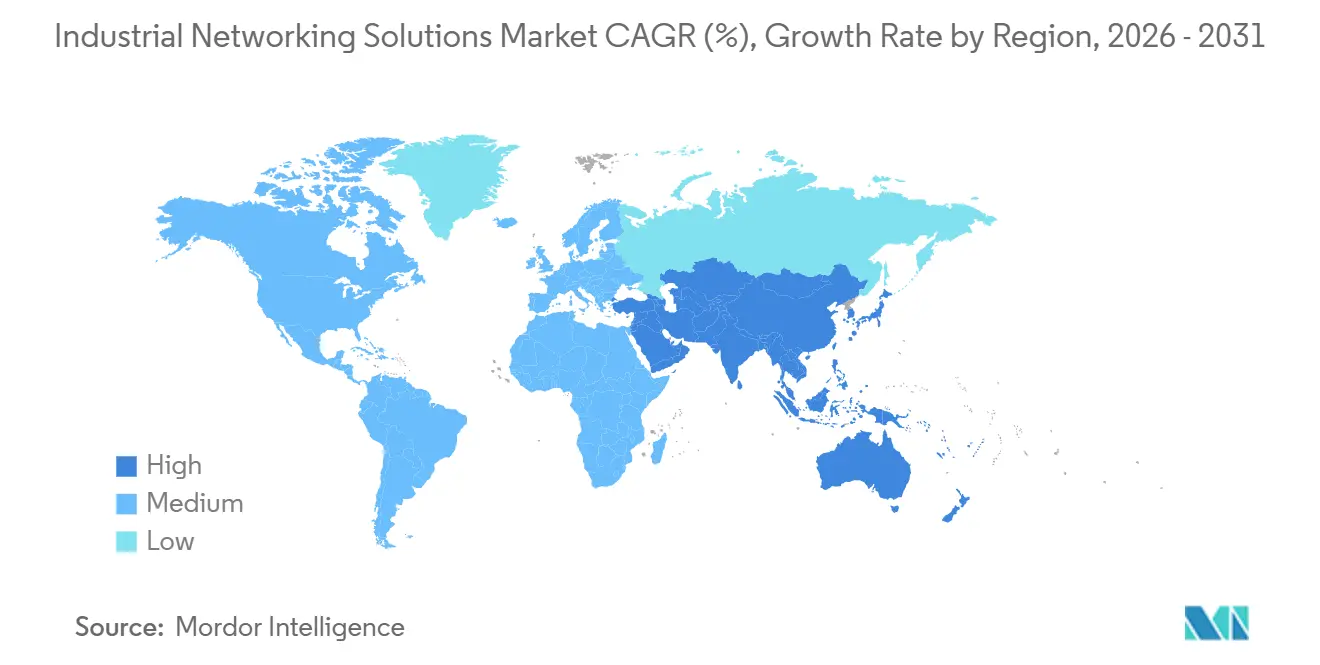

| Größter Markt | Asien-Pazifik |

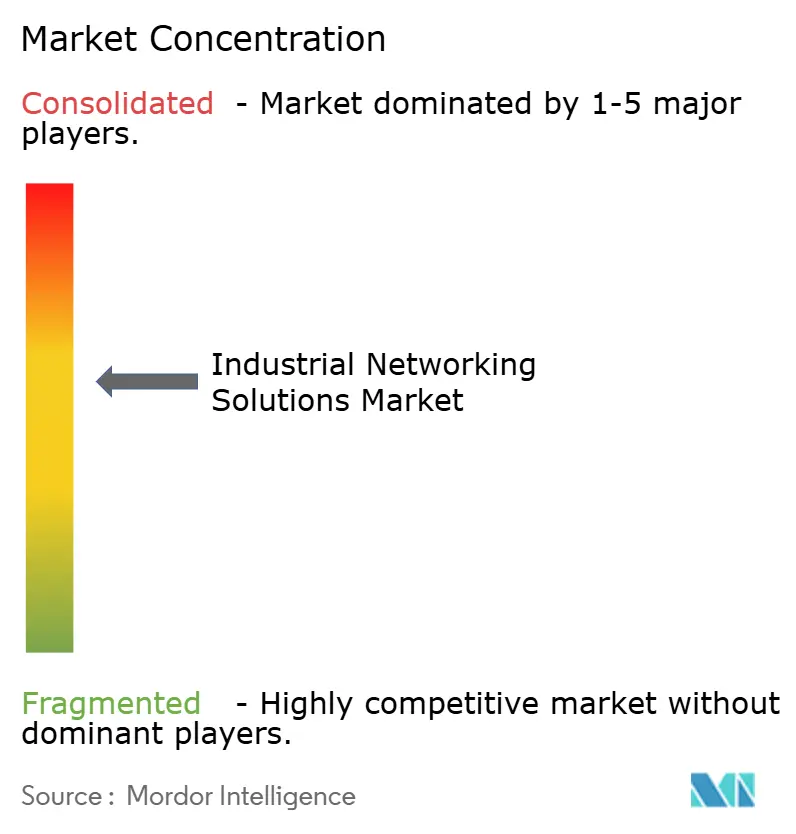

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Netzwerklösungen von Mordor Intelligence

Die Marktgröße für industrielle Netzwerklösungen wird voraussichtlich von 30,62 Milliarden USD im Jahr 2025 und 36,48 Milliarden USD im Jahr 2026 auf 78,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,54 % zwischen 2026 und 2031 entspricht. Die Kapitalausgaben verlagern sich rasch in Richtung Ethernet-basierter, softwaredefinierter Fabrics, die historisch getrennte Bereiche der Betriebstechnologie und Informationstechnologie zu einem einzigen konvergierten Backbone zusammenführen. Anbieter priorisieren auf wiederkehrenden Einnahmen basierende Modelle, die auf Edge-Analysen, Zero-Touch-Bereitstellung und Sicherheitsabonnements aufbauen – eine Neuausrichtung, die die Abhängigkeit von den historisch zyklischen Hardware-Erneuerungszyklen reduziert. Wireless schließt die historische Leistungslücke gegenüber Kupfer und Glasfaser, da private 5G- und Wi-Fi-6E-Netze Latenzwerte erreichen, die geschlossene Regelkreise erfüllen, und damit den Markt für industrielle Netzwerklösungen für mobile Robotik und Augmented-Reality-Workflows öffnen. Regionale Dynamiken sind ebenso entscheidend: Asien-Pazifik behauptet seine Führungsposition dank staatlicher Subventionen, während der Nahe Osten als am schnellsten wachsender Markt hervortritt, da Diversifizierungsagenden explizite Anforderungen an Industrie 4.0 an Greenfield-Investitionen knüpfen.

Wichtigste Erkenntnisse des Berichts

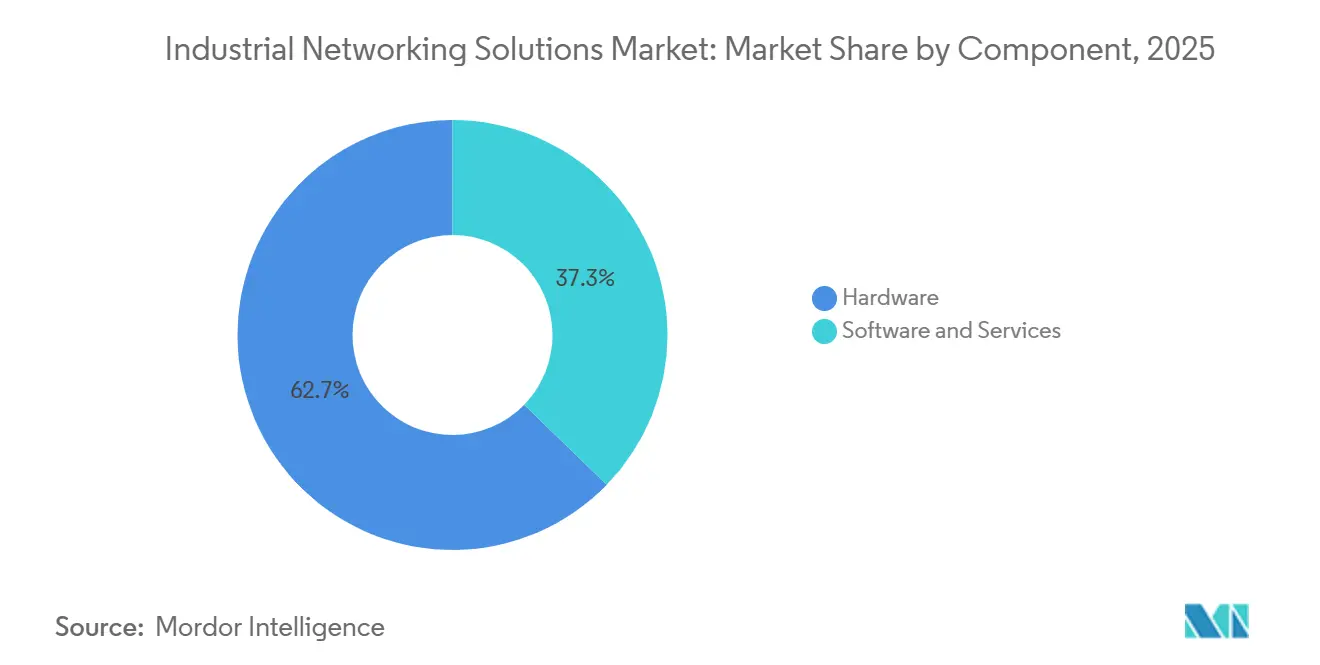

- Nach Komponente führte Hardware mit einem Marktanteil von 62,73 % am Markt für industrielle Netzwerklösungen im Jahr 2025, während Software und Dienstleistungen bis 2031 mit einer CAGR von 16,58 % expandieren.

- Nach Konnektivitätstyp dominierte kabelgebundene Infrastruktur mit einem Anteil von 56,81 % an der Marktgröße für industrielle Netzwerklösungen im Jahr 2025, während Wireless mit einer CAGR von 16,61 % bis 2031 voranschreitet.

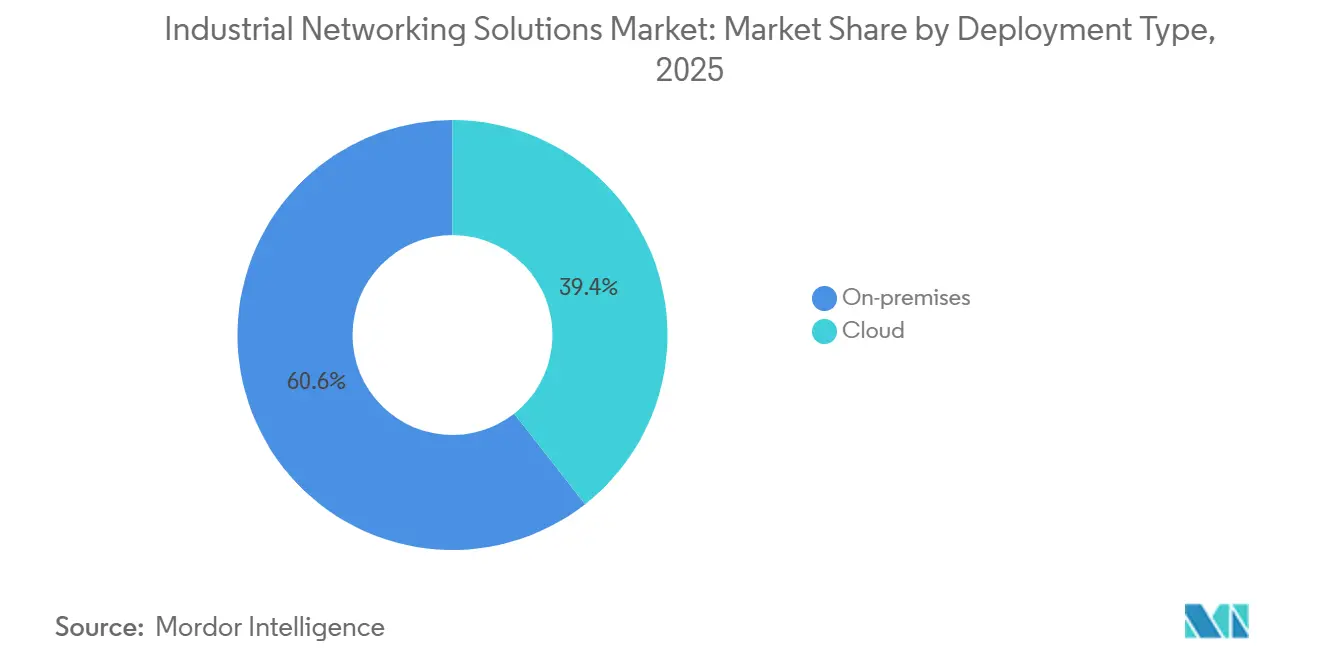

- Nach Bereitstellungsmodell entfielen 60,58 % der Ausgaben im Jahr 2025 auf lokale Architekturen, doch cloud-orchestrierte Hybridlösungen wachsen über denselben Zeitraum mit einer CAGR von 16,65 %.

- Nach Endbenutzerbranche entfielen 37,53 % des Umsatzes im Jahr 2025 auf die Fertigung, und Logistik und Transport wird voraussichtlich bis 2031 mit einer CAGR von 16,71 % expandieren.

- Nach Geografie repräsentierte Asien-Pazifik 33,84 % des Wertes im Jahr 2025, während der Nahe Osten bis 2031 die schnellste CAGR von 16,69 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Netzwerklösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu IIoT-fähigen Ethernet-basierten Fabrikhallen | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Konvergenz von Betriebstechnologie und Informationstechnologie treibt die Einführung von SD-WAN in Werken voran | +2.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Private 5G-Netze ermöglichen ultrageringe Latenz bei der Steuerung | +3.5% | Asien-Pazifik als Kernmarkt, Nordamerika und Naher Osten als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Edge-KI-gestützte vorausschauende Wartung senkt die Gesamtbetriebskosten | +2.9% | Global, angeführt von Automobil- und diskreten Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Staatliche Förderprogramme für intelligente Fertigung | +2.4% | China, Indien, Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Open-Source-Stacks für zeitkritische Netzwerke (TSN) | +1.8% | Global, stärkste Akzeptanz in den Bereichen Maschinenbau und Robotik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu IIoT-fähigen Ethernet-basierten Fabrikhallen

Industrial Ethernet machte 2025 76 % der neu installierten Knoten aus, gegenüber 65 % im Jahr 2022, da Hersteller sich auf physikalische IEEE-802.3-Schichten konzentrieren, um parallele Feldbus-Inventare zu vermeiden. Erweiterungen für zeitkritische Netzwerke wie die Verkehrsformung gemäß IEEE 802.1Qbv und die Uhrsynchronisierung gemäß 802.1AS liefern nun Jitter im Submikrosekundenbereich und geben Automobilmontagewerken die Determinismus, der früher proprietären Bussen vorbehalten war. Erstrangige Zulieferer schmeißen daher gateway-lastige Topologien über Bord und setzen auf TSN-fähige Switches, die es Schweißrobotern und fahrerlosen Transportsystemen ermöglichen, auf einem einheitlichen Layer-2-Fabric zu koexistieren. Die Migration ermöglicht auch Fernrezepturänderungen – eine wesentliche Fähigkeit für Auftragshersteller, die täglich zwischen Aufträgen mit hoher Variantenvielfalt und geringem Volumen wechseln. In der Europäischen Union ist die Konformität mit den Kommunikationsprofilen der IEC 61784-2 zu einer impliziten Beschaffungsanforderung geworden, die Interoperabilität mit regulatorischer Konformität verknüpft.

Konvergenz von Betriebstechnologie und Informationstechnologie treibt die Einführung von SD-WAN in Werken voran

Werksbetreiber installierten 2025 softwaredefinierte Weitverkehrs-Overlays an 320 Industriestandorten – dreimal so viele wie 2023 –, da die Zero-Trust-Segmentierung von Unternehmensrechenzentren auf operative Enklaven ausgeweitet wird.[1]Fortinet, „Bericht zum Stand der Betriebstechnologie und Cybersicherheit 2025”, Fortinet.com SD-WAN-Appliances abstrahieren heterogene Verbindungen in richtliniengesteuerte Tunnel und priorisieren den Überwachungssteuerungsverkehr gegenüber Historian-Uploads, wenn die Bandbreite knapp ist. Cisco integriert seine Identity Services Engine mit industriellem SD-WAN und verhindert, dass der Laptop eines Technikers Sicherheitssteuerungen erreicht, selbst wenn er denselben Switch nutzt.[2]Cisco Systems, „Industrielle Netzwerklösungen”, Cisco.com Es folgt eine Konsolidierung: 42 % der nordamerikanischen Hersteller im Bereich diskrete Fertigung stellten 2025 sowohl IT- als auch Betriebstechnologienetzwerke unter eine einheitliche Führung – ein struktureller Wandel, der Schatten-IT reduziert und die Reaktion auf Vorfälle beschleunigt. Das Ergebnis ist eine flachere Anbieterstruktur, bei der Unternehmen eine einzige Plattform erwarten, die Richtlinien von Ende zu Ende durchsetzt.

Private 5G-Netze ermöglichen ultrageringe Latenz bei der Steuerung

Eigenständiges 5G verankerte bis Ende 2025 weltweit 1.840 private Industrienetzwerke, von denen 62 % in Asien-Pazifik angesiedelt waren.[3]GSMA, „Private 5G-Netze in industriellen Umgebungen: Umfrage 2025”, GSMA.com Lizenziertes Spektrum im Bereich 3,7–3,8 GHz beseitigt die Interferenzen, die unlizenziertes Wi-Fi plagten, und ermöglicht es Herstellern, kilometerlange Kupferleitungen stillzulegen, ohne deterministische Steuerung aufzugeben. John Deeres Traktorenwerk in Waterloo erreichte nach der Aktivierung von 5G eine Roundtrip-Latenz von 8 Millisekunden für Inspektionskameras und beseitigte damit die Abhängigkeit von kabelgebundenen Anschlüssen. Deutsche Regulierungsbehörden fügten 2024 100 MHz Industriespektrum hinzu, und Japan folgte 2025 mit entsprechenden Zuteilungen, was die Einstiegshürde für mittelständische Unternehmen senkt. Die Gerätedichte – bis zu 1 Million Endpunkte pro Quadratkilometer – speist digitale Echtzeitzwillinge, ohne das Backhaul zu überlasten, und stärkt den Markt für industrielle Netzwerklösungen, da Fabriken eine granulare Transparenz anstreben.

Edge-KI-gestützte vorausschauende Wartung senkt die Gesamtbetriebskosten

In 28 % der neuen industriellen Gateways wurden 2025 Beschleuniger für maschinelles Lernen ausgeliefert, gegenüber 11 % zwei Jahre zuvor, da Hersteller von planmäßiger Wartung auf zustandsbasierte Strategien umsteigen, die ungeplante Ausfallzeiten um etwa ein Drittel reduzieren. Die Inferenz auf dem Gerät verarbeitet Vibrations- und Wärmesignaturen lokal, reduziert Cloud-Egress-Kosten um 70 % und erfüllt Souveränitätsmandate, die den Export von Rohdaten verbieten. Intels OpenVINO-Toolkit ermöglicht es Automatisierungsingenieuren, Modelle zur Erkennung von Lagerfehlern einzusetzen, ohne Deep-Learning-Frameworks beherrschen zu müssen. Automobilhersteller ergänzen die Inferenz durch lokale Zeitreihenspeicher, die 90 Tage hochauflösende Daten vorhalten und eine schnelle Ursachenanalyse nach einem Stillstand ermöglichen. Anbieter monetarisieren diese Fähigkeit durch ergebnisbasierte Verträge, die Gebühren an produzierte Einheiten knüpfen, und setzen damit die Erlöslogik im gesamten Markt für industrielle Netzwerklösungen neu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für cyber-physische Sicherheit an Brownfield-Standorten | -1.9% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bindung an proprietäre Protokolle erhöht Migrationskosten | -1.6% | Global, am stärksten in der Automobil- und diskreten Fertigung | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterlieferkette für industrielle Netzwerkschnittstellenkarten | -1.3% | Global, am schwerwiegendsten in den Lieferketten Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Leistungsdichtegrenzen beim Design lüfterloser industrieller Switches | -0.8% | Global, kritisch bei Einsätzen in explosionsgefährdeten Bereichen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften für cyber-physische Sicherheit an Brownfield-Standorten

Eine Umfrage der Internationalen Gesellschaft für Automatisierung aus dem Jahr 2025 ergab, dass 68 % der WerksIngenieure keine formale Ausbildung in IEC-62443-Steuerungen haben, was flache Netzwerke anfällig für Ransomware macht, die speicherprogrammierbare Steuerungen entführt.[4]Internationale Gesellschaft für Automatisierung, „Analyse der Belegschaft im Bereich Betriebstechnologie-Cybersicherheit 2025”, Isa.org Öl- und Gasbetreiber verlassen sich auf Windows-XP-Mensch-Maschine-Schnittstellen, die keine modernen Endpunktabwehren hosten können, doch die Budgets reichen selten für vollständige Upgrades aus. TXOne Networks verzeichnete einen Anstieg von 140 % gegenüber dem Vorjahr bei auf speicherprogrammierbare Steuerungen abzielender Ransomware, wobei Angreifer ungepatchte PROFINET-Stacks ausnutzten. Integrationsfirmen nennen Nachrüstzeiträume von 18 bis 24 Monaten – doppelt so lang wie 2022 –, da zertifizierte Fachkräfte knapp sind. Die Zahl der Zertifizierungseinschreibungen stieg 2025 um 85 %, doch praktische Beherrschung erfordert noch mehrere Jahre Ausbildung, was die Risikominderung im großen Maßstab verzögert.

Bindung an proprietäre Protokolle erhöht Migrationskosten

Unternehmen absorbieren etwa 2,8 Millionen USD pro Anlage, um proprietäre Feldbus-Infrastruktur zu ersetzen. Dominante Anbieter verschlüsseln Konfigurationsdatenbanken und zwingen zu doppelten Toolchains, sobald ein zweiter Lieferant in das Werk eintritt. Selbst wenn Gesamtbetriebskostenmodelle über zehn Jahre offene Standards begünstigen, scheuen Linienmanager Inbetriebnahmezeiten von vier bis sechs Wochen, die die Produktion unterbrechen. Obwohl das Open Process Automation Forum herstellerneutrale Referenzarchitekturen befürwortet, bleibt die Akzeptanz im Brownfield-Bereich gering, da Sicherheitszertifizierungen eine vollständige Neuzertifizierung erfordern. Die daraus resultierende Trägheit verlangsamt den Übergang des Marktes für industrielle Netzwerklösungen, insbesondere in Automobilstanzlinien und diskreten Elektronikmontagebetrieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wiederkehrende Einnahmen gestalten die Anbieterökonomie neu

Der Hardware-Anteil am Markt für industrielle Netzwerklösungen hielt 2025 62,73 % der Ausgaben, gestützt durch robuste Switches und Gateways, die bei -40 bis 85 °C betrieben werden und der IEC-60068-2-6-Vibration standhalten. Software und Dienstleistungen hingegen wachsen im Zeitraum 2026–2031 mit einer CAGR von 16,58 %. Anbieter, die einst von Kapitalausgaben lebten, bieten nun Analyse-, Sicherheits- und Orchestrierungslizenzen an, die jährlich erneuert werden und die Umsatzkurven glätten. Cisco beispielsweise erzielte 2025 38 % seiner industriellen Buchungen aus wiederkehrender Software, gegenüber 22 % im Jahr 2023. Dienstleistungen reichen von der Installation bis hin zu verwalteter Erkennung und Reaktion, was personalschlanke Betreiber zu willigen Käufern macht.

Plattformstrategien dominieren die zweite Wettbewerbsebene. Beldens Zero-Touch-Bereitstellung verkürzte die Switch-Inbetriebnahme von drei Tagen auf vier Stunden, senkte die Arbeitskosten und ermöglichte es Systemintegratoren, mehr Aufträge anzubieten. Phoenix Contacts PLCnext-Marktplatz listete 2025 140 zertifizierte Apps und verlagerte die Steuerungslogik in Richtung zusammensetzbarer Mikrodienste. Hardware-Innovationen konzentrieren sich auf 90-Watt-Power-over-Ethernet-Injektoren, die Maschinenvisionskameras mit Energie versorgen, und 2,5-Gigabit-Kupfer-PHYs, die vorhandene Cat5e-Leitungen verlängern. Ein paralleler Vorstoß für lüfterlose Wärmedesigns beantwortet die wachsende Nachfrage in Zone-2-Gefahrenbereichen, wo aktive Kühlung verboten ist.

Nach Konnektivitätstyp: Wireless gewinnt in Gefahrenbereichen an Boden

Kabelgebundene Topologien hielten 2025 56,81 % der Investitionen und stützten sich auf Glasfaserkerne und abgeschirmte Twisted-Pair-Kabel für deterministische Bewegungssteuerung. Dennoch eilt die kabellose Infrastruktur mit einer CAGR von 16,61 % voran, da private 5G- und Wi-Fi-6E-Netze begrenzte Latenz in weitläufigen Anlagen liefern. Lizenziertes Spektrum spricht sicherheitskritische Anwendungen wie autonome mobile Roboter an, während unlizenziertes Wi-Fi für vorausschauende Wartung und Mitarbeiterkonnektivität geeignet ist. Nokias Einsatz im BMW-Werk Regensburg wurde 2025 von privatem LTE auf eigenständiges 5G aufgerüstet und veranschaulicht den in der diskreten Fertigung verbreiteten Technologieaufstieg.

Single-Pair-Ethernet erweitert die kabelgebundene Relevanz, indem es 10 Mbit/s über 1 km ungeschirmtes Kabel überträgt – ideal für Sensoren in Gefahrenbereichen, wo intrinsische Sicherheit die Leistungsbudgets begrenzt. Die Einführung von Wireless stößt in Märkten auf politische Hindernisse, in denen Spektrumlizenzen Unternehmen ab einem bestimmten Umsatzschwellenwert bevorzugen, was kleine und mittelständische Fabriken einschränkt. Hybridarchitekturen entstehen daher als dominanter Kompromiss, bei dem kabelgebundene Backbones den Datenverkehr von kabellosen Edges aggregieren. Moxas TSN-fähiger Wi-Fi-6E-Zugangspunkt synchronisiert IEEE-802.1AS-Uhren über kabellose Segmente hinweg – ein entscheidender Schritt hin zu durchgängigem Determinismus.

Nach Bereitstellungstyp: Hybridmodelle überbrücken lokale und Cloud-Umgebungen

Lokale Bereitstellungen kontrollierten 2025 60,58 % des Umsatzes, vor allem weil speicherprogrammierbare Steuerungen und Sicherheitssysteme gegenüber der Latenz öffentlicher Clouds intolerant bleiben. Cloud-orchestrierte Hybridlösungen verzeichnen jedoch eine CAGR von 16,65 %, da Werke Echtzeit-Steuerung von datenintensiven Analysen entkoppeln. Schneider Electrics EcoStruxure leitet aggregierte Telemetrie an Azure weiter, während lokale Gateways Regelkreise schließen und beweisen, dass Souveränität und Leistung koexistieren können. Hersteller im Bereich diskrete Fertigung führen die Akzeptanz an: 34 % der Standorte betrieben 2025 Hybridarchitekturen, verglichen mit 19 % in der Prozessindustrie.

Honeywells cloud-native Experion-Variante kann virtuelle Steuerungen für nicht sicherheitsrelevante Workloads in Minuten instanziieren und eröffnet einen Weg zu elastischer Kapazität. Regulierungsbehörden spiegeln den Wandel wider. IEC 62443-4-2 Änderung 1, veröffentlicht 2024, skizziert Sicherheits-Baselines für cloud-gehostete Automatisierungskomponenten und bietet compliance-orientierten Betreibern einen Fahrplan. Edge-Appliances verwischen die Grenze weiter, indem sie containerisierte Workloads lokal ausführen und gleichzeitig Richtlinien von Cloud-Steuerungsebenen übernehmen. Dell Technologies bezeichnet das Modell als „cloud-adjacent” und spricht Unternehmen an, die SaaS-Einfachheit wünschen, ohne die Datenkontrolle aufzugeben.

Nach Endbenutzerbranche: Logistik übertrifft die traditionelle Fertigung

Die Fertigung absorbierte 2025 37,53 % der Ausgaben, gestützt durch fest verankerte Automatisierung und hohe Wechselkosten. Doch Logistik und Transport sind die Spitzenreiter und expandieren mit einer CAGR von 16,71 %, da E-Commerce-Lager Flotten autonomer Roboter mobilisieren, die deterministische kabellose Abdeckung in Anlagen mit einer halben Million Quadratfuß Fläche erfordern. Die Endmontage in der Automobilindustrie dominiert weiterhin das Fertigungssegment, da ihr Elektrifizierungsfahrplan flexible Netzwerke erfordert, die Modellmixschwankungen aufnehmen können.

Telekommunikationsanbieter investierten 2025 4,2 Milliarden USD in robuste Netzwerkausrüstung für mobiles Edge-Computing – ein Beleg für branchenübergreifende Konvergenz. Bergbau, Energie und Versorgungsunternehmen nehmen gemeinsam einen Anteil von 18 % ein, da abgelegene Bohrlochköpfe und Umspannwerke industrielle Mobilfunkrouter einsetzen, um Mietleitungen zu ersetzen. Logistikanbieter, die Multi-Tenant-Lager verwalten, setzen auf softwaredefinierte Segmentierung statt auf die Verbreitung von VLANs und senken so die mittlere Zeit bis zur Isolierung bei Sicherheitsvorfällen. Da der Fachkräftemangel zunimmt, übernehmen Branchen mit geringeren regulatorischen Belastungen verwaltete Servicemodelle, die den 24/7-Netzwerkbetrieb auslagern.

Geografische Analyse

Asien-Pazifik führte den Markt für industrielle Netzwerklösungen 2025 mit einem Anteil von 33,84 %, angetrieben durch umfangreiche Subventionen für intelligente Fertigung aus China und produktionsgebundene Anreize aus Indien. Inländische Anbieter wie Huawei bieten nun TSN-fähige Switches an, die nationalen Cybersicherheitsrahmen entsprechen, fragmentieren globale Lieferketten und verlagern die Komponentenbeschaffung ins Inland. Staatliche Mandate, die Ethernet-fähige Infrastruktur für Greenfield-Werke vorschreiben, beschleunigen Erneuerungszyklen über das hinaus, was reine Marktkräfte diktieren würden.

Nordamerika wird durch Automobil- und Luft- und Raumfahrtkorridore sowie Halbleiterfabriken gestützt, die von den Anreizen des CHIPS-Gesetzes profitieren. Der regulatorische Schwerpunkt auf Zero-Trust-Segmentierung treibt Unternehmen dazu an, sowohl ihre Hardware- als auch ihre Richtlinien-Stacks zu modernisieren, und erweitert den adressierbaren Markt für auf Betriebstechnologie ausgerichtete Cybersicherheitsanbieter. In Europa rüstet der deutsche Mittelstand aktiv Brownfield-Maschinen nach, um die Cybersicherheits-by-Design-Regeln der Europäischen Union zu erfüllen, die 2027 in Kraft treten sollen. Die Subventionsverknüpfung zwischen Maschinenkäufen und IEC-62443-Konformität wandelt Compliance von einem Kostenfaktor in einen Umsatzenabling-Faktor um.

Der Nahe Osten erzielte mit 16,69 % zwischen 2026 und 2031 die schnellste regionale CAGR. Saudi-Arabiens Vision 2030 verankerte 6,4 Milliarden USD an NEOM-Verpflichtungen, die IIoT-fähige Netzwerke als Grundvoraussetzung erfordern. Die Vereinigten Arabischen Emirate gewähren Fabriken, die eine Industrie-4.0-Zertifizierung erhalten, 10-jährige Steuerbefreiungen und stärken damit den Anreiz für Ethernet-und-Analyse-Pakete. Südamerika und Afrika verzeichnen eine wachsende Nachfrage nach robusten Mobilfunkroutern und Glasfaser-Backbones, angetrieben durch Brasiliens Automobilsektor und Südafrikas Bergbaubetriebe. Währungsvolatilität und inkonsistente Spektrumpolitik dämpfen jedoch weiterhin die Akzeptanz.

Wettbewerbslandschaft

Der Wettbewerb im Markt für industrielle Netzwerklösungen ist mäßig fragmentiert; die fünf größten Anbieter – Cisco, Siemens, Rockwell Automation, Schneider Electric und ABB – hielten 2025 einen beträchtlichen Anteil am globalen Umsatz. Etablierte Automatisierungsunternehmen nutzen jahrzehntelange installierte Basis und Domänenkenntnisse, um Brownfield-Konten zu verteidigen, während hyperscale Cloud-Anbieter Edge-Gateways in umfassendere Rechenverträge bündeln, um Greenfield-Fabriken zu gewinnen. Cybersicherheitsspezialisten erschließen sich Nischen in der Betriebstechnologie und adressieren die Tiefe von Protokollen, die traditionellen IT-Sicherheitsunternehmen fehlt.

Siemens' Kauf von Altair Engineering für 10,6 Milliarden USD im Jahr 2024 unterstreicht eine branchenweite Präferenz, Software-Geschwindigkeit zu kaufen statt sie aufzubauen. Patentanmeldungen rund um IEEE 802.1 TSN stiegen 2025 um 63 %, angeführt von Huawei, Cisco und Siemens, was signalisiert, dass geistiges Eigentum zu einem Schutzwall wird, da Determinismus von optional zu obligatorisch wird. Weißer Fleck bleibt bei Protokollübersetzungs-Middleware: Brownfield-Standorte benötigen weiterhin Gateways, die PROFINET, EtherCAT und OPC UA ohne Forklift-Upgrades in Einklang bringen – eine Öffnung, die kleine Anbieter mit softwaredefinierten Bridges verfolgen.

Edge-KI-Inferenz ist das neue Schlachtfeld. Halbleitergiganten integrieren Beschleuniger direkt in Gateways, während Automatisierungsunternehmen proprietäre Inferenz-Engines einführen, die mit Kontaktplanlogik harmonieren. Ergebnisbasierte Serviceverträge, nach dem Vorbild des Luft- und Raumfahrt-Modells „Leistung pro Stunde”, gewinnen an Popularität, da Anbieter das Maschineneigentum behalten und nach produzierten Einheiten abrechnen. Fortinets Übernahme eines auf Betriebstechnologie ausgerichteten Unternehmens für tiefe Paketinspektion im Jahr 2024 unterstreicht eine größere Konsolidierungswelle, da Anbieter Full-Stack-Portfolios zusammenstellen, die Richtlinien, Analysen und Hardware umfassen.

Regulatorische Konformität entwickelt sich zu einem Premium-Merkmal. Anbieter, die nach IEC 62443-4-1 für sichere Entwicklungslebenszyklen zertifiziert sind, erzielen in Europa Preisaufschläge von 15–20 % und segmentieren das Feld effektiv in compliance-bereite Marktführer und preisorientierte Herausforderer. Das Markt-Messaging konzentriert sich daher auf einheitliche Verwaltungsoberflächen, die IT- und Betriebstechnologie-Transparenz zusammenführen – in Anlehnung an softwaredefinierte Netzwerk-Playbooks aus Rechenzentren, jedoch abgestimmt auf deterministische, sicherheitskritische Umgebungen.

Branchenführer im Markt für industrielle Netzwerklösungen

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Siemens AG

Rockwell Automation, Inc.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cisco verpflichtete sich zu 1,2 Milliarden USD für die Einführung robuster Catalyst-IE9400-Switches mit integrierten 5G-Funkmodulen und TSN-Funktionen, die auf Elektrofahrzeug- und Logistikwerke abzielen.

- September 2025: Siemens schloss die Altair-Integration ab und führte eine Plattform ein, die Simulation mit Edge-Hardware verbindet und die Inbetriebnahmezeit von virtuell zu physisch um bis zu 40 % verkürzt.

- August 2025: Schneider Electric und Microsoft setzten Edge-KI-Energiemanagement in 450 Standorten ein und berichteten von Einsparungen von 18–22 % bei HLK- und Druckluftlasten.

- Juli 2025: Rockwell Automation kooperierte mit Palo Alto Networks, um Zero-Trust-Segmentierung in FactoryTalk zu integrieren, und reduzierte die durchschnittliche Reaktionszeit auf Vorfälle an Pilotstandorten um 40 %.

Globaler Berichtsumfang des Marktes für industrielle Netzwerklösungen

Eine industrielle Netzwerklösung ist ein wesentlicher Bestandteil jeder Automatisierungssystemarchitektur, da sie effektive Mittel zum Datenaustausch und zur Steuerung sowie Flexibilität für die Verbindung mehrerer Geräte bietet. Im Allgemeinen ermöglichen Kommunikationsnetzwerke die Datenkommunikation zwischen Computern und anderen Geräten. Diese Netzwerke werden für die Verteilung mehrerer Produkte und für technischen Support verwendet, einschließlich kabelgebundener und kabelloser Netzwerksysteme.

Der Markt für industrielle Netzwerklösungen ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Konnektivitätstyp (kabelgebunden und kabellos), Bereitstellungstyp (vor Ort und Cloud), Endbenutzerbranche (Automobilindustrie, Finanzdienstleistungen, Fertigung, Telekommunikation, Logistik und Transport, Bergbau, Öl und Gas sowie Energie und Versorgungsunternehmen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software und Dienstleistungen |

| Kabelgebunden |

| Kabellos |

| Vor Ort |

| Cloud |

| Automobilindustrie |

| Finanzdienstleistungen |

| Fertigung |

| Telekommunikation |

| Logistik und Transport |

| Bergbau |

| Öl und Gas |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software und Dienstleistungen | ||

| Konnektivitätstyp | Kabelgebunden | |

| Kabellos | ||

| Nach Bereitstellungstyp | Vor Ort | |

| Cloud | ||

| Nach Endbenutzerbranche | Automobilindustrie | |

| Finanzdienstleistungen | ||

| Fertigung | ||

| Telekommunikation | ||

| Logistik und Transport | ||

| Bergbau | ||

| Öl und Gas | ||

| Energie und Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für industrielle Netzwerklösungen bis 2031 voraussichtlich wachsen?

Der globale Wert wird voraussichtlich von 36,48 Milliarden USD im Jahr 2026 auf 78,43 Milliarden USD im Jahr 2031 steigen, was einer CAGR von 16,54 % über den Zeitraum entspricht.

Welches Komponentensegment wächst am schnellsten?

Software und Dienstleistungen wachsen mit einer CAGR von 16,58 % und übertreffen Hardware, da Anbieter auf Abonnementmodelle umsteigen.

Warum führen Logistikeinrichtungen industrielle Netzwerk-Upgrades so aggressiv durch?

Autonome mobile Roboter und Echtzeit-Bestandstransparenz erfordern deterministische kabellose Konnektivität und treiben eine CAGR von 16,71 % im Segment bis 2031 voran.

Was macht private 5G-Netze für Fabriken attraktiv?

Lizenziertes Spektrum beseitigt Interferenzen und liefert eine Latenz von unter 10 ms sowie dichte Sensornetzwerke, die digitale Zwillinge speisen.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der Nahe Osten führt mit einer prognostizierten CAGR von 16,69 %, angetrieben durch Saudi-Arabiens Vision 2030 und Steueranreize der Vereinigten Arabischen Emirate, die IIoT-Bereitschaft vorschreiben.

Seite zuletzt aktualisiert am: