Distributed Control System Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

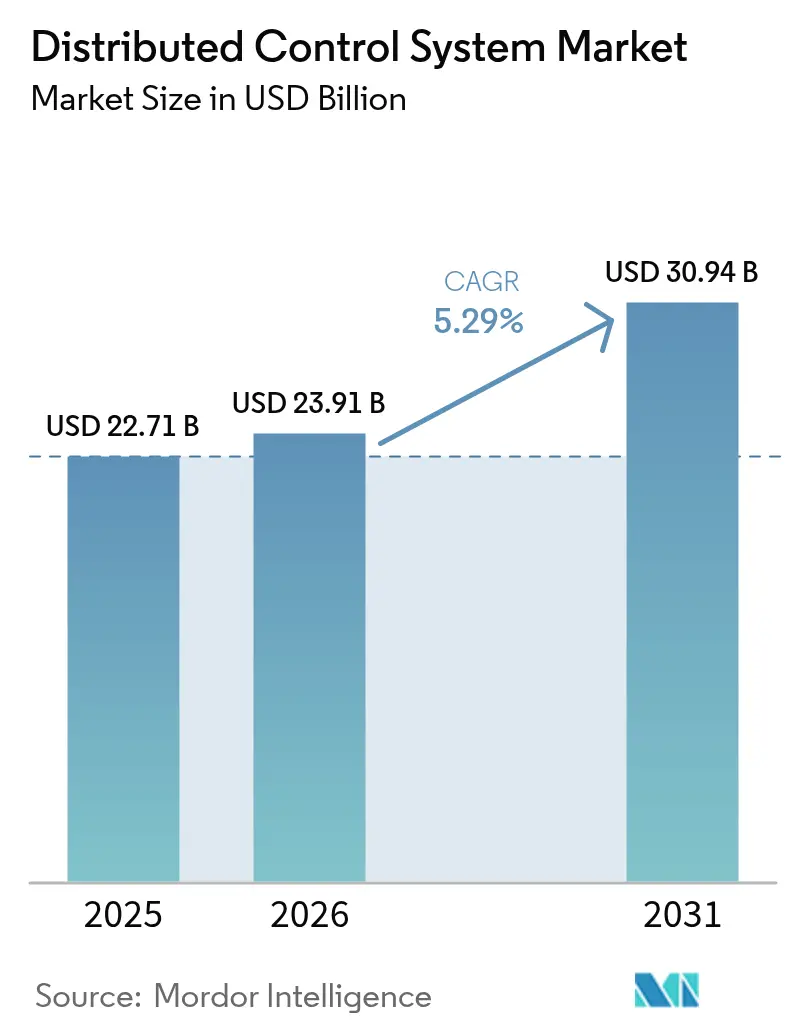

| Marktgröße (2026) | 23.91 Milliarden US-Dollar |

| Marktgröße (2031) | 30.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

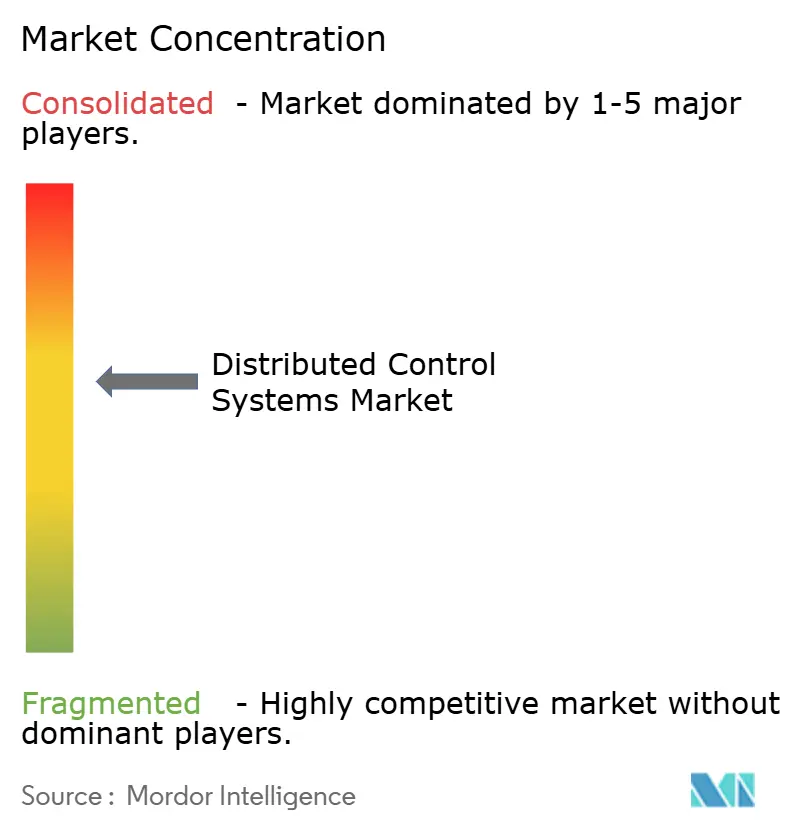

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Distributed Control System Marktanalyse von Mordor Intelligence

Die Marktgröße für Distributed Control Systems wird voraussichtlich von 22,71 Milliarden USD im Jahr 2025 und 23,91 Milliarden USD im Jahr 2026 auf 30,94 Milliarden USD bis 2031 anwachsen, was einem CAGR von 5,29 % zwischen 2026 und 2031 entspricht. Eine starke Nachrüstungsnachfrage aus alternden Raffinerien, der Aufbau von Grüner-Wasserstoff-Elektrolyseuren und die Einführung von Edge-vernetzter Historian-Software halten den Kapitalfluss trotz makroökonomischer Unsicherheit aufrecht. Asien-Pazifiks Wende von brauner zu grüner Energie, nordamerikanische Kohlenstoffabscheidungs-Nachrüstungen und Europas Vorstoß in die kontinuierliche Fertigung in der Pharmaindustrie heben die Auftragsbücher über mehrere Branchen hinweg für etablierte Automatisierungskonzerne und agile regionale Spezialisten. Gleichzeitig vertiefen hyperscale Cloud-Anbieter ihre Allianzen mit Steuerungsgeräteherstellern, sodass kleine Anlagen Überwachungsaufgaben auf verbrauchsbasierte Plattformen verlagern können, was die anfänglichen Kapitalanforderungen senkt und Inbetriebnahmezeiten verkürzt. Hardware bleibt der Umsatzanker, doch containerisierte Analysemodule und Digitaler-Zwilling-Abonnements gewinnen einen wachsenden Anteil der Ausgaben, da Betreiber durch vorausschauende Wartung statt periodischer Leitwartenaufrüstungen eine Amortisation anstreben.

Wichtigste Erkenntnisse des Berichts

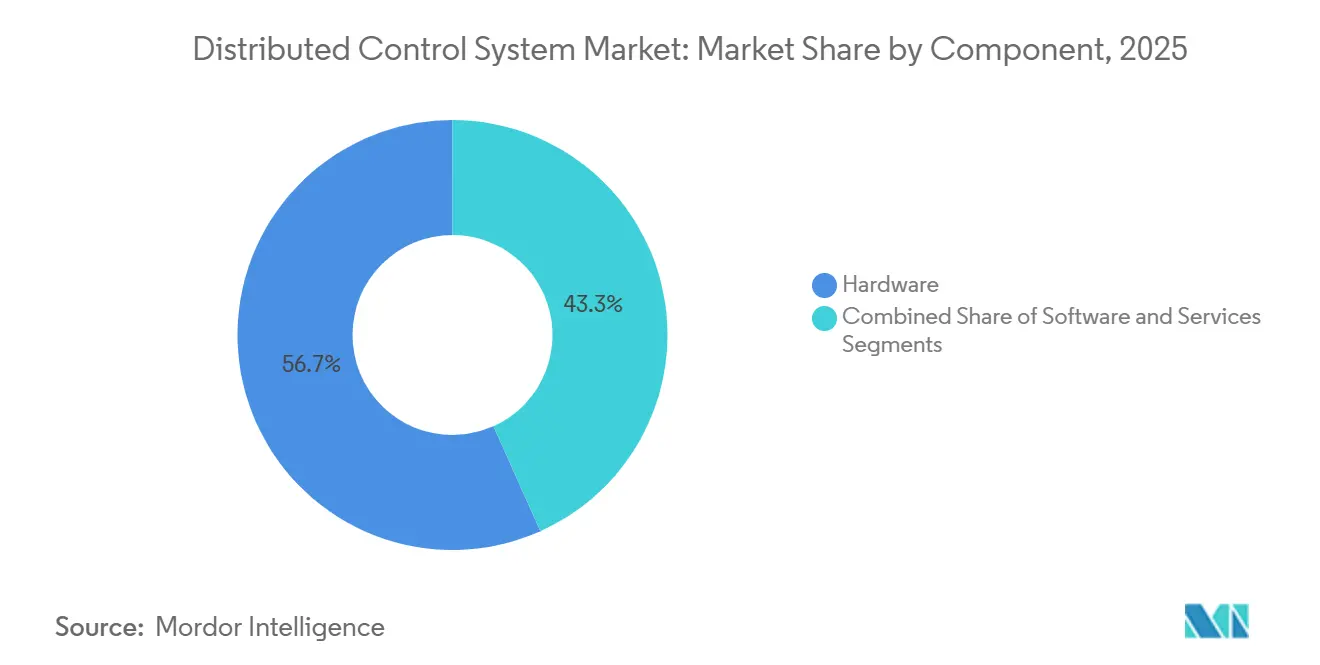

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 56,71 % des Distributed Control System Marktanteils auf Hardware, während Software bis 2031 voraussichtlich mit einem CAGR von 5,89 % wachsen wird.

- Nach Architektur entfielen hybride und verteilte Hybridsysteme auf 47,33 % des Umsatzes im Jahr 2025, und dieselbe Kategorie soll bis 2031 mit einem CAGR von 5,83 % wachsen.

- Nach Bereitstellungsmodell entfielen On-Premises-Installationen auf 86,23 % des Distributed Control System Marktanteils im Jahr 2025, während Cloud- und Edge-gehostete Konfigurationen bis 2031 voraussichtlich mit einem CAGR von 5,67 % wachsen werden.

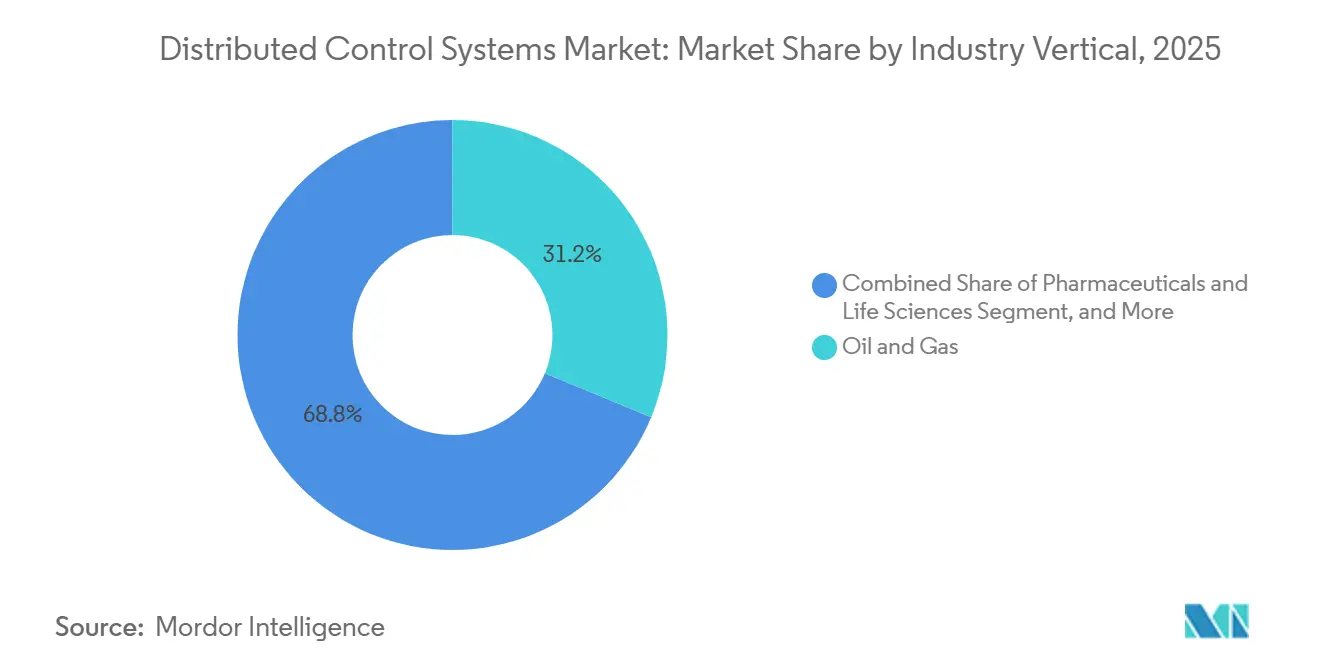

- Nach Branchenvertikale entfiel Öl und Gas auf 31,24 % des Umsatzes im Jahr 2025, während Pharmazeutika und Biowissenschaften bis 2031 voraussichtlich einen CAGR von 7,09 % verzeichnen werden.

- Nach Anlagengröße erfassten Installationen über 15.000 E/A im Jahr 2025 einen Distributed Control System Marktanteil von 46,74 %, und Anlagen unter 5.000 E/A sind auf dem Weg, bis 2031 einen CAGR von 5,86 % zu erzielen.

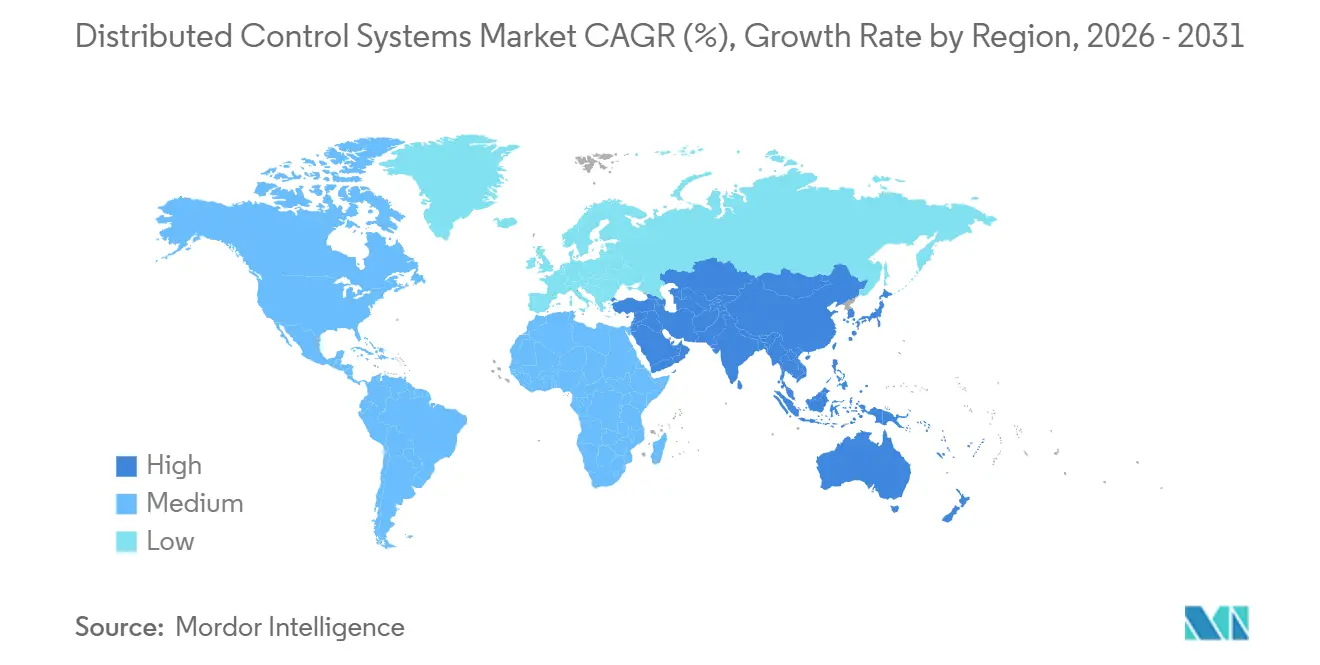

- Nach Geografie führte Asien-Pazifik mit 38,92 % des Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 den schnellsten CAGR von 6,22 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Distributed Control System Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiewende treibt die Nachfrage nach Distributed Control Systems in Grüner-Wasserstoff- und CCUS-Anlagen | +1.2% | Europa, Naher Osten, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kern- und SMR-Projekte, die cyber-sichere, sicherheitsklassifizierte Distributed Control Systems erfordern | +0.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Komplexität von schwimmenden Offshore-LNG-Anlagen steigert die Einführung hochzuverlässiger Distributed Control Systems | +0.7% | Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Pharmafertigung fördert modulare Batch-Distributed-Control-System-Installationen | +0.9% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Digitaler-Zwilling-integrierte Distributed Control Systems für vorausschauende Wartung in Brownfield-Anlagen | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fernbetriebszentren im Bergbau beschleunigen Edge-vernetzte Distributed Control Systems | +0.5% | Asien-Pazifik, Südamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiewende treibt die Nachfrage nach Distributed Control Systems in Grüner-Wasserstoff- und CCUS-Anlagen

Grüner-Wasserstoff-Hubs und Kohlenstoffabscheidungsanlagen fügen schnell zyklende Elektrolyseure und Aminwäscher hinzu, die eine Reaktion auf das Stromnetz im Millisekundenbereich erfordern, sodass Betreiber sicherheitsinstrumentierte Distributed-Control-System-Plattformen anstelle von Einzelsteuerungen spezifizieren. Honeywell konfigurierte sein Experion PKS für das HyNet-North-West-Projekt und verband Protonenaustauschmembran-Stacks und Kohlenstoffabscheidungs-Skids, um eine CO₂-Abscheidung von 95 % bei schwankender Netzfrequenz aufrechtzuerhalten.[1]John Carter, "HyNet North West Wasserstoffproduktions-Hub," Honeywell Process Solutions, honeywell.com ABBs Symphony Plus verwaltet nun einen Blauer-Wasserstoff-Komplex in Port Arthur und koordiniert Reformer und Adsorptionseinheiten, um US-Steuergutschriften zu sichern, die an verifizierte Abscheidungsraten geknüpft sind. Siemens setzte SIMATIC PCS neo am Hamburger Grüner-Wasserstoff-Hub ein, wo die Echtzeit-Elektrolyseursteuerung die Netzausgleichskosten um 18 % senkte. Diese Referenzstandorte zeigen, dass die Distributed-Control-System-Architektur Compliance-Aufgaben in umsatzgenerierende Möglichkeiten umwandelt, indem sie Projekte für Subventionen und Märkte für Systemdienstleistungen qualifiziert. Da immer mehr Regionen ähnliche Anreize einführen, schreiben Entwickler von grünen Kraftstoffen die Distributed-Control-System-Funktionalität in die Vorentwurfsplanung ein, anstatt sie später hinzuzufügen.

Kern- und SMR-Projekte, die cyber-sichere, sicherheitsklassifizierte Distributed Control Systems erfordern

Kleine modulare Reaktoren und neue Großanlagen müssen die IAEA SSG-39 und nationale Nuklearcodes erfüllen, die dreifach redundante, diversitätsqualifizierte Steuerungen erfordern, die durch formale Softwaretests verifiziert werden.[2]Internationale Atomenergiebehörde, "Sicherheitsklassifizierung von Strukturen, Systemen und Komponenten in Kernkraftwerken," iaea.org NuScales VOYGR-Design isoliert Schutz-, Wärmeabfuhr- und Eindämmungskreisläufe in separaten Netzwerken, um Ausfälle durch gemeinsame Ursache zu verhindern, und der Ansatz bestand 2024 eine kanadische Vorlizenzierungsprüfung. Emersons Ovation-Plattform verankert nun die Darlington-Sanierung und integriert deterministisches Ethernet, um Auslösesignale unter 10 Millisekunden zu liefern. Diese Projekte erhöhen den Distributed-Control-System-Anteil pro Megawatt um bis zu 60 % im Vergleich zu fossilen Kraftwerken. Obwohl die Zertifizierung den Verkaufszyklus um mehrere Jahre verlängert, sichern sich Anbieter, die die Nuklearhürde überwinden, jahrzehntelange hochmargige Lebenszyklusdienstleistungen.

Komplexität von schwimmenden Offshore-LNG-Anlagen steigert die Einführung hochzuverlässiger Distributed Control Systems

Schwimmende LNG-Schiffe kombinieren kryogene Verarbeitung, dynamische Positionierung und Ladungsübertragung auf einem einzigen Rumpf und stoßen damit an die Grenzen von Zuverlässigkeit und marinegeeigneter Vibrationsfestigkeit. Kongsbergs K-Chief steuert Shell Prelude und verwendet vierfach redundante Steuerungen und Glasfaserringe, die für 15 Jahre Betrieb in Salzsprühnebel ausgelegt sind.[3]Maria Cruz, "Shell Prelude FLNG K-Chief Automatisierung," Kongsberg Maritime, kongsberg.com ABBs 800xA steuert BW Opal FLNG und integriert Bohrlochsteuerung, Gasaufbereitung und Stickstoffkühlung, während das Schiff ein Stationshaltefenster von drei Metern einhält. Siemens rüstete Malaysias PFLNG Dua mit modellprädiktiver Steuerung aus, was der Einheit half, eine Nennkapazitätsauslastung von 92 % zu erreichen, weit über dem Durchschnitt für feste Onshore-Züge. Da Rumpfbewegungen und gleichzeitige Verflüssigung das Risiko weit über das von Landanlagen hinaus treiben, budgetieren Eigentümer das 2,5-fache der Distributed-Control-System-Ausgaben pro Tonne Kapazität. Diese Prämie schützt Automatisierungsanbieter vor Preiserosion im breiteren LNG-Markt.

Kontinuierliche Pharmafertigung fördert modulare Batch-Distributed-Control-System-Installationen

Die FDA-Leitlinie zur Prozessvalidierung und ICH Q13 ermutigen Arzneimittelhersteller, von Kampagnenchargen auf kontinuierliche Linien umzusteigen, die Echtzeit-Qualitätsprüfungen und elektronische Signaturen erfordern. Pfizers tragbare Anlage in Connecticut stützt sich auf Emerson DeltaV mit Inline-Spektroskopie, um die Chargenfreigabezeit von 14 Tagen auf 24 Stunden zu verkürzen. Eli Lilly übernahm Rockwell PlantPAx für seine Tablettierungslinie in Indianapolis und vereinte Granulierung und Komprimierung unter einem Historian, um regulatorische Audits zu vereinfachen. Novartis verwendet SIMATIC Batch, um Perfusions-Bioreaktoren mit der nachgelagerten Aufreinigung zu verbinden und die volumetrische Produktivität um 35 % zu steigern. Das modulare Skid-Modell halbiert den Ingenieuraufwand und erhöht gleichzeitig die Anzahl cyber-exponierter Endpunkte, sodass Anbieter Überwachungsdienstleistungen bündeln, um den Umsatz über den Hardwareverkauf hinaus zu erweitern. Die kontinuierliche Produktion wandelt Distributed Control Systems daher von einem Betriebskostenposten in einen strategischen Hebel für die Markteinführungsgeschwindigkeit um.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten gegenüber modernen SPS- und SCADA-Alternativen | -0.9% | Global (höhere Empfindlichkeit in Südamerika, Afrika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Mangel an Distributed-Control-System-zertifizierten Ingenieuren und Lebenszyklusservicepersonal | -0.7% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Halbleiterversorgungsengpass für leistungsstarke Steuerungshardware | -0.4% | Global (Lieferkettenkonzentration in Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Langwierige Cybersicherheitszertifizierungs- und Compliance-Zyklen | -0.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten gegenüber modernen SPS- und SCADA-Alternativen

Eine mittelgroße Lebensmittel- oder Chemieanlage benötigt immer noch 15 bis 25 Millionen USD für ein Greenfield-Distributed-Control-System-Paket, während ein SPS-SCADA-Bündel die meisten Funktionen zu halben Kosten liefern kann. Gartners Umfrage von 2025 zeigte, dass 38 % der Projekte mit weniger als 3.000 E/A SPS-Architekturen wählten, um Kapital für spätere digitale Analysen zu sparen. Die Lücke verringert sich in Anlagen über 10.000 E/A, wo gemeinsame Historians die Distributed-Control-System-Kosten pro Regelkreis auf ein Niveau senken, das unter dem verteilter SPS-Netzwerke liegt, doch kleinen Betreibern fehlt oft die Bilanzkraft, um die größere anfängliche Ausgabe zu finanzieren. Hybridtopologien, die SPS für diskrete Aufgaben mit einem schlanken Distributed-Control-System-Kern kombinieren, erleichtern die Last, führen aber Integrationskomplexität ein. Bis Gerätehersteller oder Kreditgeber neue Finanzierungsmodelle anbieten, wird der Preisschock einige Brownfield-Eigentümer auf veralteten Steuerungssystemen halten.

Mangel an Distributed-Control-System-zertifizierten Ingenieuren und Lebenszyklusservicepersonal

Universitäten in Nordamerika und Europa haben 2024 22 % weniger Absolventen in Regelungstechnik ausgebildet als 2019, während die Pensionierungen unter Veteranen von Altsystemen zunehmen. Emersons Belegschaftsumfrage von 2025 ergab, dass 43 % der Nutzer nun die Alarmrationalisierung und das Patchen auslagern, weil internen Teams die Fähigkeiten fehlen. Die Rekrutierung eines Distributed-Control-System-Spezialisten kann 18 bis 24 Monate dauern, was Projektzeitpläne verlängert und zur Abhängigkeit von Anbieterserviceverträgen zwingt, die die jährlichen Wartungskosten um bis zu 35 % erhöhen. Schulungsakademien von Yokogawa und ABB verkürzen die Lernkurve, aber die Programme entziehen Ingenieure für ein halbes Jahr der produktiven Arbeit. Die Talentlücke verlangsamt daher Modernisierungseinführungen und erhöht die Wechselkosten, was die Positionen etablierter Anbieter stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware verankert die Ausgaben, während Software beschleunigt

Hardware entfiel auf 56,71 % des Umsatzes im Jahr 2025 und erfasste den größten Distributed-Control-System-Marktanteil, da Steuerungsschränke, E/A-Racks und redundante Stromversorgungen in jedem Greenfield-Budget oberste Priorität haben. Anbieter verteidigen diese Margen, indem sie vorverdrahtete Verteilerfelder und marinegerechte Gehäuse bündeln, die extremen Temperaturen, Vibrationen und korrosiven Gasen standhalten. Dennoch verzeichnete Software das schnellste zusammengesetzte Wachstum von 5,89 %, da Edge-Historians und containerisierte Analysen monolithische On-Premises-Datenbanken verdrängen. Betreiber filtern hochfrequente Sensordaten vor Ort, leiten nur Anomalien an Cloud-Datenseen weiter und abonnieren modellprädiktive Steuerungs- oder Digitaler-Zwilling-Apps nach Bedarf. Diese Verschiebung wandelt Investitionsausgaben in Betriebsausgaben um, verlängert die Kundenbindung und glättet die Einnahmen der Anbieter.

Dienstleistungen, die Lebenszyklusunterstützung, Cybersicherheits-Patching und Alarmmanagement umfassen, steigen stetig, stehen aber unter Preisdruck, da Nutzerteams lernen, grundlegende Firmware-Updates intern durchzuführen. Der Aufstieg der Software gestaltet daher die Gewinnpools der Anbieter um und verlagert die Differenzierung hin zu geistigem Eigentum statt zu Blechgehäusen. Mit Blick auf die Zukunft wird die Distributed-Control-System-Marktgröße für Software zunehmen, da Grüner-Wasserstoff-, Kohlenstoffabscheidungs- und kontinuierliche Fertigungsprojekte Historian-als-Dienstleistung-Verträge in Ausschreibungsunterlagen spezifizieren. Hardware bleibt unverzichtbar, doch ihr Anteil wird leicht sinken, da die Steuerungsdichte wächst und die Preise sich abflachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Architektur: Hybridkonfigurationen balancieren Betriebszeit und Flexibilität

Hybride und verteilte Hybridsysteme entfielen auf 47,33 % des Umsatzes im Jahr 2025, was die Nutzernachfrage nach Feldebenen-Resilienz kombiniert mit zentralisierter Optimierung widerspiegelt. In diesen Topologien laufen grundlegende Regelkreise auf robusten Steuerungen nahe am Prozess, während erweiterte Analysen auf hochverfügbaren Servern in der Leitwarte oder in der Cloud laufen. Die Anordnung reduziert den anlagenweiten Netzwerkverkehr um 30 %, erleichtert stufenweise Aufrüstungen und fügt sich nahtlos in IEC-62443-Zonen-und-Kanal-Modelle ein. Zentralisierte Legacy-Plattformen verbleiben in älteren Raffinerien und Kraftwerken, aber die meisten Brownfield-Anlagen wechseln nun zu Hybrid, sobald Wartungsfenster sich öffnen.

Vollständig redundante Hochverfügbarkeitsdesigns bleiben für Kern-, Offshore-LNG- und große petrochemische Anlagen obligatorisch und erhalten eine Premium-Hardware-Ebene mit dreifach modularer Abstimmung und Doppelring-Netzwerken. Doch die Kostenlücke verringert sich, da Hybridbereitstellungen Software-Redundanz auf handelsüblichen Rechenknoten schichten und sie für mittelgroße Bergwerke und Zellstofffabriken attraktiv machen. Im Prognosezeitraum wird das Hybridwachstum mit einem CAGR von 5,83 % seinen Distributed-Control-System-Marktanteil in Führung halten, während zentralisierte Systeme allmählich abnehmen, da Ersatzteile knapp werden. Die Mischung begünstigt letztlich modulare, dienstleistungsintensive Einnahmequellen und verkürzt Patch-Zyklen von jährlich auf vierteljährlich.

Nach Bereitstellungsmodell: Cloud und Edge erschließen eine tragfähige Nische

On-Premises-Installationen entfielen auf 86,23 % des Umsatzes im Jahr 2025, da deterministische Latenz und Air-Gap-Regeln in Öl, Gas, Energie und Chemie dominieren. Anlagen mit 10.000 Regelkreisen und Reaktionszeiten unter 50 Millisekunden können schlicht keine variablen Internetverzögerungen tolerieren. Dennoch expandierten Cloud- und Edge-gehostete Konfigurationen mit einem CAGR von 5,67 % von einer Basis von 13,77 %, angetrieben von Wasserversorgungsunternehmen, Lebensmittelverarbeitern und modularen Biopharma-Skids. Diese Nutzer lagern Historian-Speicher, Alarmanalysen und Berichte an Amazon Web Services oder Microsoft Azure aus, halten aber sicherheitsinstrumentierte Logik lokal.

Das hybride Cloud-Muster senkt den Kapitaleinsatz für Standorte unter 5.000 E/A um bis zu 45 % und verkürzt die Inbetriebnahmezeiten von 18 auf neun Monate. Cyber-Versicherungsträger verlangen jedoch nun verschlüsselte VPNs, Intrusion-Detection-Appliances und jährliche Penetrationstests, was neue Betriebskostenposten hinzufügt, die an Managed-Service-Anbieter fließen. Im Ausblick wird On-Premises weiterhin den Großteil des Distributed-Control-System-Marktes erfassen, aber Cloud-gebundene Edge-Knoten werden den größten Teil des inkrementellen Wachstums erfassen, insbesondere in Regionen, in denen Netztarife eine flexible Produktion begünstigen.

Nach Branchenvertikale: Pharmazeutika gibt das Tempo vor, Öl und Gas behält das Volumen

Öl und Gas entfiel auf 31,24 % des Umsatzes im Jahr 2025, angetrieben durch vorgelagerte Bohrlochsteuerung, Midstream-Pipeline-Automatisierung und Raffineriemodernisierung. Doch Pharmazeutika und Biowissenschaften eilen mit einem CAGR von 7,09 % voraus, da kontinuierliche Fertigung, Inline-Freigabetests und die Einhaltung von 21 CFR Teil 11 zu Standard-Anforderungen werden. Jeder neue Bioreaktor-Zug integriert skid-montierte Steuerungen, die über deterministisches Ethernet verbunden sind, und erhöht die Distributed-Control-System-Marktgröße pro Quadratmeter gegenüber älteren Batch-Suiten.

Stromerzeugung, Chemie und Bergbau tragen weiterhin zweistellige Prozentsätze bei, angetrieben durch Kohle-zu-Wind-Umstellungen, Ethylen-Cracker-Sanierungen und Fernbetriebszentren, die autonome Flotten steuern. Zellstoff, Papier, Lebensmittel und Wasser folgen mit Nachhaltigkeitsmandaten, die Distributed-Control-System-Nachrüstungen in Anlagen rechtfertigen, die früher auf SPS-SCADA-Systemen betrieben wurden. Das vertikale Mosaik erhöht die Wechselkosten und ermöglicht es etablierten Anbietern, domänenspezifische Bibliotheken anzupassen – Aminwäscher für die Kohlenstoffabscheidung, Perfusionskreisläufe für Biologika, gemischtes Kältemittel für LNG – um langfristige Serviceeinnahmen zu sichern. Pharmazeutika wird die Wachstumskrone behalten, doch Öl und Gas bleibt das Volumenrückgrat und stabilisiert die Auftragsbücher der Anbieter während Rohstoffzyklen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagengröße: Kleine Installationen setzen auf Abonnementökonomie

Große Anlagen über 15.000 E/A behielten 46,74 % des Umsatzes im Jahr 2025, da Raffinerien, LNG-Züge und Gas-und-Dampf-Kraftwerke weiterhin dreifach modulare Abstimmung und Hot-Standby-Konsolen benötigen, um 99,99 % Betriebszeit-Vereinbarungen zu erfüllen. Dennoch expandieren Anlagen unter 5.000 E/A mit dem schnellsten Tempo von 5,86 %, da modulare Wasserstoffstationen, Mikro-Verflüssigungs-Skids und Spezialchemie-Chargen Cloud-native Pakete bevorzugen, die nach Tag abgerechnet werden. Anbieter liefern Steuerungs-Firmware, die sich automatisch bei einem sicheren Mandanten in der Cloud registriert, sodass Nutzer Historian-Dashboards in Tagen einrichten können.

Das Pay-as-you-go-Modell reduziert die anfänglichen Ausgaben um 40 %, fügt aber einen stetigen Abonnementstrom hinzu, der den Lifetime-Value der Anbieter stärkt. Mittelgroße Anlagen mit 5.000 bis 15.000 E/A nehmen die Mittelposition ein, kombinieren Edge-Gateways mit zentralisierten Servern und übernehmen oft Hybridarchitekturen bei stufenweisen Nachrüstungen. Da immer mehr Start-ups und regionale Akteure Nischen der Energiewende verfolgen, wird der dem Distributed-Control-System-Marktanteil zurechenbare Anteil kleiner Anlagenpakete zunehmen, auch wenn die absoluten Hardware-Ausgaben weiterhin auf Mega-Standorte ausgerichtet sind. Langfristig wird die größenbasierte Segmentierung die Cloud-Einführung widerspiegeln, wobei die kleinsten Anlagen jedes neue verbrauchsbasierte Experiment anführen und die größten an deterministischer, On-Premises-Resilienz festhalten.

Geografische Analyse

Asien-Pazifik führte den Distributed-Control-System-Marktanteil mit 38,92 % des Umsatzes im Jahr 2025 an, unterstützt durch eine Welle petrochemischer Megakomplexe in China, Indiens Kohle-zu-Erneuerbaren-Umstellungen und Japans Aufrüstungen alternder Anlagen. Zhejiang Petrochemicals 40-Millionen-Tonnen-pro-Jahr-Komplex in Zhoushan betreibt eine inländische WebField-Plattform und validiert kostenfokussierte regionale Anbieter. In Indien übernahm NTPCs Nachrüstungsprogramm für 18 GW Kohlekapazität indigenisierte SIMATIC-PCS-7-Builds, um Make-in-India-Regeln zu erfüllen, während japanische Raffinerien Yokogawa-Digitale-Zwillinge einsetzen, um die Anlagenlebensdauer zu verlängern und milliardenschwere Neubauten aufzuschieben.

Nordamerika und Europa lieferten jeweils etwa ein Viertel der globalen Ausgaben, da Betreiber Digitale Zwillinge auf Brownfield-Anlagen auflegten und neue Grüner-Wasserstoff- und Kohlenstoffabscheidungseinheiten bauten. Anlagen an der US-Golfküste integrierten Aminwäscher-Kreisläufe mit bestehenden Steuerungen, um Internal-Revenue-Service-45Q-Steuergutschriften zu sichern, während kanadische Kernsanierungen sicherheitsqualifizierte Ovation-Systeme wählten, die die Automatisierungsbudgets pro Megawatt um 50 % erhöhen. Europas Fit-for-55-Kohlenstoffgrenzplan zwang Raffinerien zur Automatisierung der Emissionsüberwachung, was BASF dazu veranlasste, PCS-7-Upgrades zu übernehmen, die EU-ETS-Berichte automatisch generieren.

Der Nahe Osten verzeichnete den schnellsten regionalen CAGR von 6,22 %, angetrieben durch Saudi Aramcos Jafurah-Unkonventionelles-Gas-Projekt, ADNOCs Ruwais-Raffinerieausbau und Katars North-Field-East-LNG-Züge. Jeder Standort spezifizierte vierfach redundante, marinegerechte Hardware, um hohe Umgebungstemperaturen und Sauergas-Korrosion zu bewältigen, was die regionale Distributed-Control-System-Marktgröße aufbläht, auch wenn die Volumina geringer sind als in Asien. Südamerika und Afrika trugen einen kleineren, aber wachsenden Anteil bei: Petrobras verdrahtete Pre-Salt-Plattformen für den Fernbetrieb von Rio de Janeiro aus, und Kupferminen in Chile und Sambia übernahmen Edge-vernetzte Architekturen, um die Vor-Ort-Belegschaft zu reduzieren.

Wettbewerbslandschaft

Fünf etablierte Anbieter – ABB, Emerson, Honeywell, Siemens und Yokogawa – hielten 2025 etwa 60 % bis 65 % des globalen Umsatzes und sicherten den Kern des Marktes durch proprietäre Feldbussysteme, jahrzehntelange Serviceverträge und umfangreiche installierte Basen. Jeder Anbieter bündelt nun Edge-Analysen, Historian-Abonnements und Cybersicherheitsmonitore und wandelt episodische Kapitalverkäufe in wiederkehrende Einnahmequellen um. Die Strategie schützt die Margen, auch wenn die durchschnittlichen Verkaufspreise für Hardware sich abflachen.

Regionale Herausforderer wie Supcon, Hollysys und Valmet gewinnen kostensensible Ausschreibungen in China, Zellstoff und Forstwirtschaft, doch ihre globale Reichweite ist durch engere Servicenetzwerke und langsamere IEC-62443-Zertifizierung begrenzt. Hyperscale-Cloud-Anbieter – Amazon Web Services, Microsoft Azure und Google Cloud – erfassen Überwachungsaufgaben, sind aber weiterhin auf deterministische Feldsteuerungen der Automatisierungskonzerne angewiesen, was eine Ko-opetitions-Dynamik statt direkter Substitution schafft. Cybersicherheitsspezialisten wie Claroty und Dragos bieten anbieterunabhängige Intrusion-Detection an, die Legacy-Systeme überlagert, und drängen die großen fünf Anbieter, ähnliche Funktionen in Flaggschiff-Releases zu integrieren.

Fusionen und Übernahmen straffen weiterhin die Portfolios: Emerson übernahm AspenTech, um erweiterte Prozesssteuerung in DeltaV zu integrieren, und Schneider konsolidierte AVEVA, um Historian, Visualisierung und Analysen mit Foxboro-Hardware abzustimmen. Die Patentaktivität konzentriert sich auf domänenspezifische Bibliotheken – wie ABBs Aminwäscher-Optimierung oder Honeywells LNG-Mischkältemittel-Steuerung – und erhöht die Wechselkosten für Endnutzer. Da die führenden Anbieter etwa zwei Drittel der Ausgaben kontrollieren, aber glaubwürdigen regionalen und Nischen-Software-Wettbewerbern gegenüberstehen, bleibt der Gesamtwettbewerb moderat statt ruinös, und die Differenzierung durch Dienstleistungen überwiegt den Preis als primären Wettbewerbshebel.

Marktführer im Distributed Control System Bereich

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Siemens AG

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Yokogawa gewann einen Auftrag im Wert von 210 Millionen USD von Saudi Aramco für CENTUM VP über Jafuhrs Gasverarbeitungszüge, mit integrierter Edge-Analytik für vorausschauende Wartung und Erfüllung lokaler Inhaltsregeln.

- Januar 2026: Emerson veröffentlichte DeltaV Edge Environment 2.0 auf Amazon Web Services, was das anfängliche Kapital für Anlagen unter 5.000 E/A um 45 % senkt und die Inbetriebnahmezeit halbiert.

- Dezember 2025: Siemens schloss ein SIMATIC-PCS-7-Upgrade im Wert von 95 Millionen EUR (102 Millionen USD) am BASF-Standort Ludwigshafen ab, steigerte die Ethylenausbeute um 1,8 Prozentpunkte und automatisierte die EU-ETS-Compliance-Berichterstattung.

- November 2025: Honeywell sicherte sich einen Experion-PKS-Vertrag im Wert von 175 Millionen USD für ADNOCs Ruwais-Raffinerieausbau, mit marinegerechten E/A-Karten und vierfach redundanten Steuerungen.

Berichtsumfang des globalen Distributed Control System Markts

Der Distributed Control System Bericht ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Architektur (zentralisierte Steuerungssysteme, hybride/verteilte Hybridsysteme, vollständig redundante Hochverfügbarkeitssysteme), Bereitstellungsmodell (vor Ort und Cloud/Edge-gehostet), Branchenvertikale (Stromerzeugung, Öl und Gas, Chemie und Petrochemie, Bergbau und Metalle, Zellstoff und Papier, Pharmazeutika und Biowissenschaften, Lebensmittel und Getränke, Wasser und Abwasser, sonstige Branchenvertikalen), Anlagengröße (klein (unter 5.000 E/A), mittel (5.000–15.000 E/A), groß (über 15.000 E/A)) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Zentralisierte Steuerungssysteme |

| Hybride / verteilte Hybridsysteme |

| Vollständig redundante Hochverfügbarkeitssysteme |

| Vor Ort |

| Cloud / Edge-gehostet |

| Stromerzeugung |

| Öl und Gas |

| Chemie und Petrochemie |

| Bergbau und Metalle |

| Zellstoff und Papier |

| Pharmazeutika und Biowissenschaften |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Sonstige Branchenvertikalen |

| Klein (unter 5.000 E/A) |

| Mittel (5.000–15.000 E/A) |

| Groß (über 15.000 E/A) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Architektur | Zentralisierte Steuerungssysteme | ||

| Hybride / verteilte Hybridsysteme | |||

| Vollständig redundante Hochverfügbarkeitssysteme | |||

| Nach Bereitstellungsmodell | Vor Ort | ||

| Cloud / Edge-gehostet | |||

| Nach Branchenvertikale | Stromerzeugung | ||

| Öl und Gas | |||

| Chemie und Petrochemie | |||

| Bergbau und Metalle | |||

| Zellstoff und Papier | |||

| Pharmazeutika und Biowissenschaften | |||

| Lebensmittel und Getränke | |||

| Wasser und Abwasser | |||

| Sonstige Branchenvertikalen | |||

| Nach Anlagengröße | Klein (unter 5.000 E/A) | ||

| Mittel (5.000–15.000 E/A) | |||

| Groß (über 15.000 E/A) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für Distributed Control Systems bis 2031 prognostiziert?

Der globale Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,29 % wachsen.

Welche Region generiert derzeit den größten Umsatzanteil?

Asien-Pazifik trug 2025 38,92 % des weltweiten Umsatzes bei.

Welche Geografie wird im Prognosezeitraum am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich die höchste regionale Expansion verzeichnen und bis 2031 einen CAGR von 6,22 % erzielen.

Warum steigen die Softwareausgaben schneller als die Hardwareausgaben?

Betreiber übernehmen containerisierte Analysen und Cloud-gehostete Historian-Module, was Software auf den schnellsten CAGR von 5,89 % treibt, während Hardware der Umsatzanker bleibt.

Wie beeinflusst die Pharmaindustrie die Nachfrage?

Kontinuierliche Fertigungslinien und Anforderungen an Echtzeit-Freigabetests treiben Pharmazeutika und Biowissenschaften auf den führenden CAGR von 7,09 % und übertreffen damit traditionelle Öl-und-Gas-Projekte.

Welches wesentliche Hindernis begrenzt die Einführung in kleineren Anlagen?

Hohe anfängliche Kapitalkosten schrecken viele Standorte unter 5.000 E/A noch ab, obwohl Cloud- und Edge-gehostete Bereitstellungen die anfänglichen Kosten um bis zu 45 % senken.

Seite zuletzt aktualisiert am: