Größe und Marktanteil des Marktes für industrielle Automatisierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.87 Milliarden US-Dollar |

| Marktgröße (2031) | 62.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Automatisierungssoftware durch Mordor Intelligence

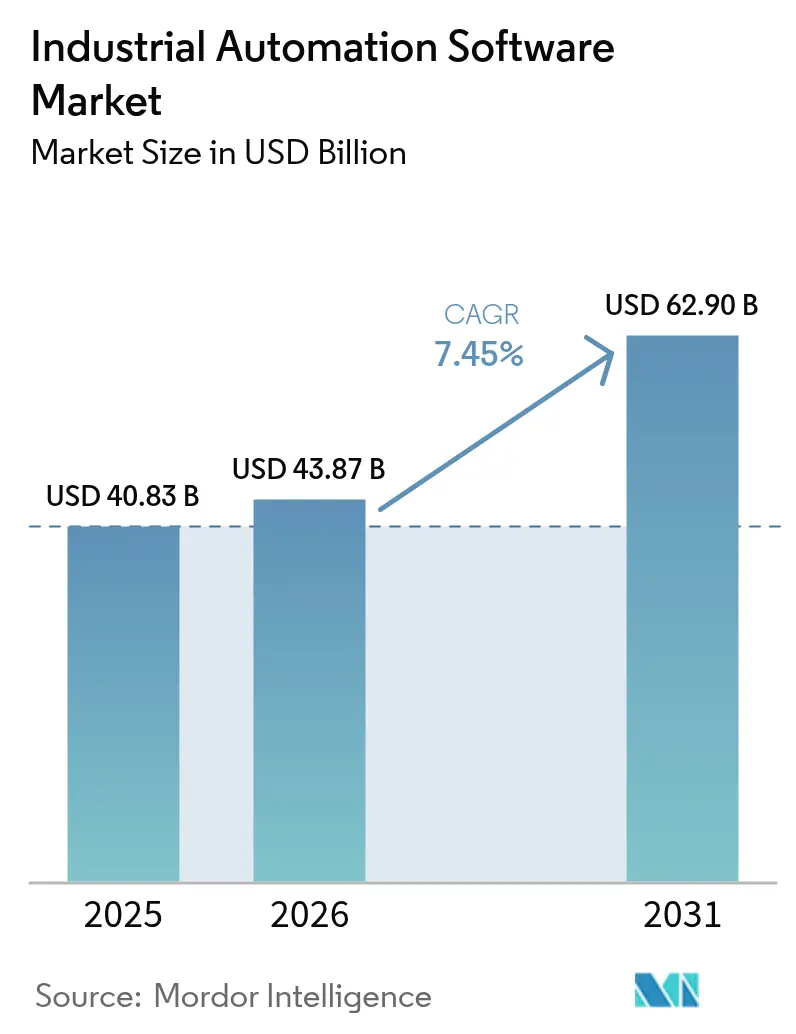

Der Markt für industrielle Automatisierungssoftware wurde im Jahr 2025 auf 40,83 Milliarden USD geschätzt und soll von 43,87 Milliarden USD im Jahr 2026 auf 62,9 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,45 % während des Prognosezeitraums (2026-2031). Hersteller beschleunigen ihre Investitionen, da Werkzeuge der künstlichen Intelligenz (KI) von Pilotprojekten zu eingebetteten Funktionen innerhalb von übergeordneten Steuerungs-, Anlagenasset-Management- und Fertigungsausführungsplattformen übergehen. Der Wandel von reaktiven zu prädiktiven Betriebsweisen wird durch Edge-Computing ermöglicht, das Regelkreisentscheidungen in Millisekunden ausführt, während Cloud-Analysen die unternehmensweite Optimierung orchestrieren. Reinforcement-Learning-Agenten stimmen Prozessparameter kontinuierlich ab und treiben Ertragssteigerungen sowie Energieeinsparungen in Chemie-, Automobil- und Elektronikunternehmen voran. Der Marktmomentum wird weiter durch staatlich geförderte Industrie-4.0-Programme gestärkt, die Automatisierungsaufrüstungen an Cybersicherheitsmandate wie IEC 62443 knüpfen und so die Kapitalallokation auch in vorsichtigen Ausgabenklimata sicherstellen.

Wesentliche Erkenntnisse des Berichts

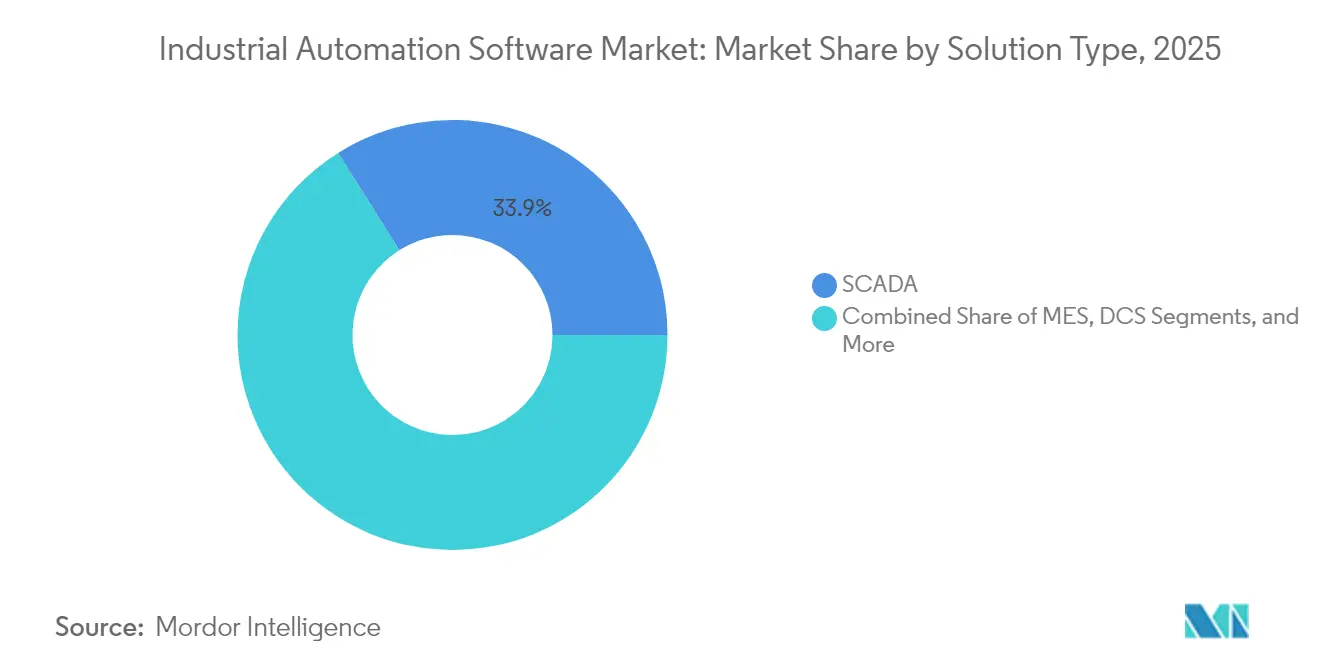

- Nach Lösungstyp hielten SCADA-Systeme im Jahr 2025 einen Marktanteil von 33,92 % am Markt für industrielle Automatisierungssoftware. Nach Lösungstyp wird erwartet, dass Plattformen für Anlagenasset-Management und Analysen bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Bereitstellungsmodus machten On-Premises-Installationen im Jahr 2025 einen Anteil von 55,86 % an der Marktgröße für industrielle Automatisierungssoftware aus. Nach Bereitstellungsmodus wird für cloudbasierte Angebote zwischen 2026 und 2031 eine CAGR von 8,31 % prognostiziert.

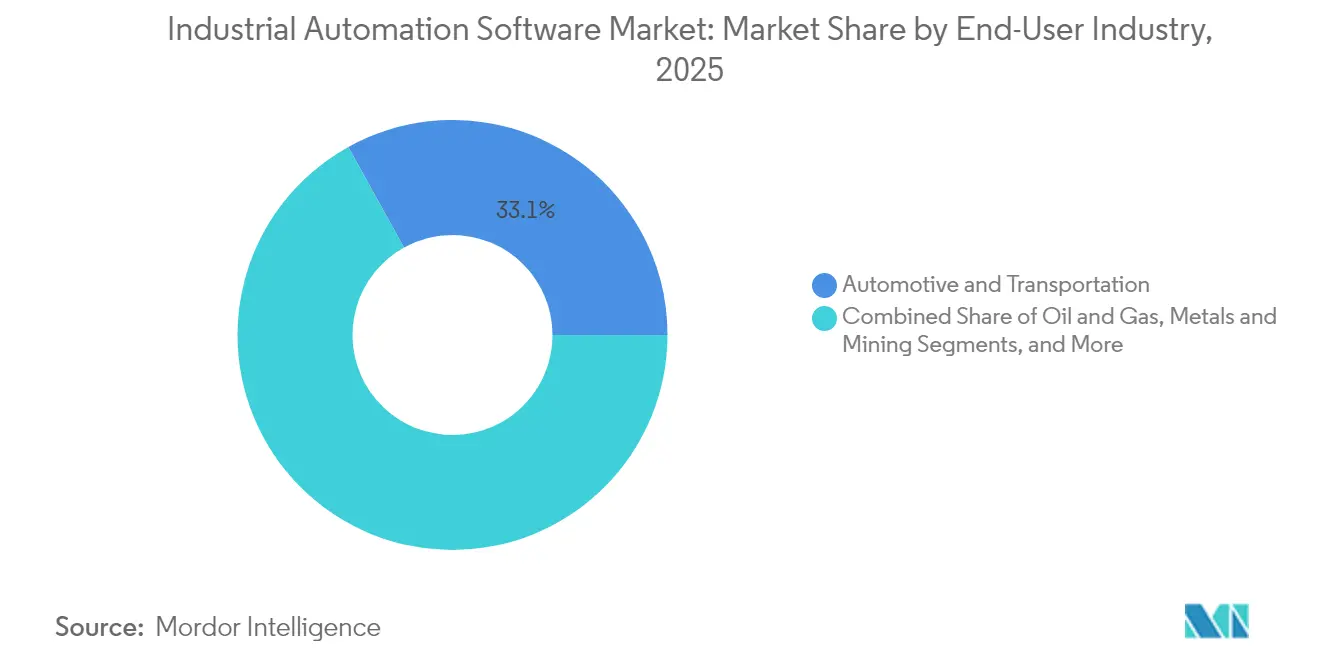

- Nach Endnutzer entfielen im Jahr 2025 33,05 % des Marktanteils für industrielle Automatisierungssoftware auf Automobil und Transport. Nach Endnutzer sind Chemie und Pharmazeutika auf dem Weg zum schnellsten Wachstum mit einer CAGR von 8,02 % bis 2031.

- Nach Unternehmensgröße entfielen im Jahr 2025 72,05 % der Marktgröße für industrielle Automatisierungssoftware auf Großunternehmen. Nach Unternehmensgröße wird für kleine und mittlere Unternehmen von 2026 bis 2031 eine CAGR von 8,41 % prognostiziert.

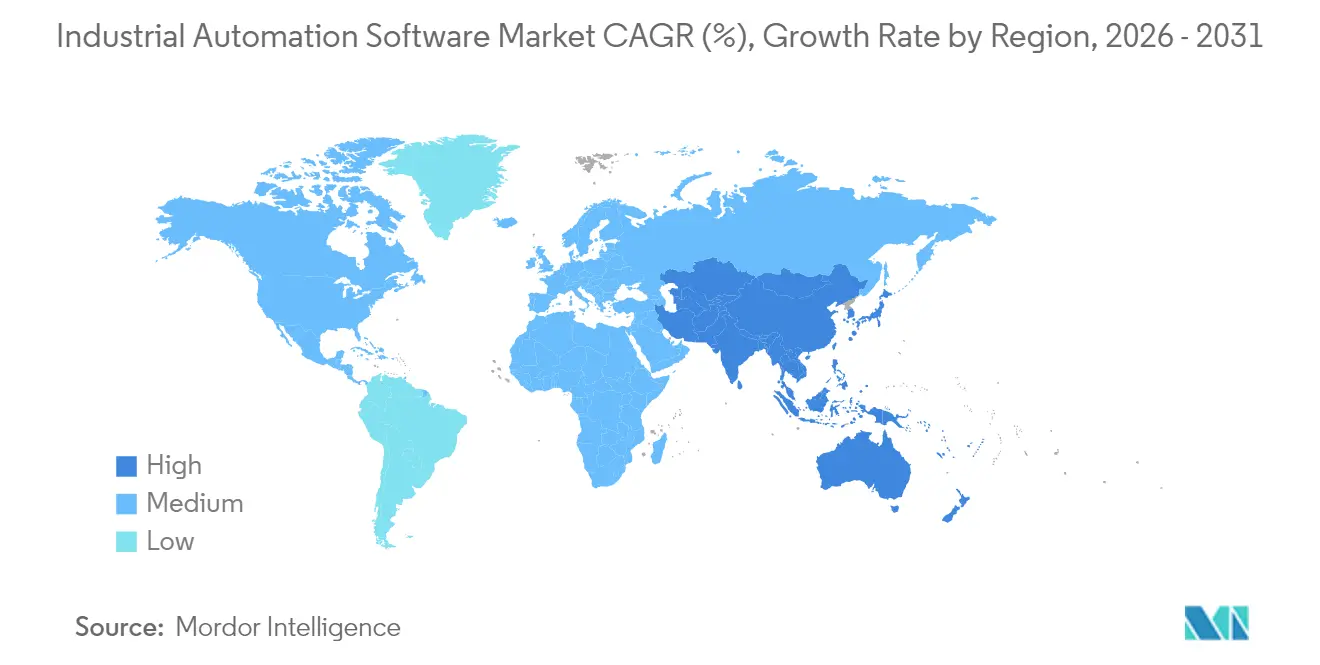

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 38,22 % an der industriellen Automatisierungssoftware im Jahr 2025 und soll bis 2031 mit einer CAGR von 8,09 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Automatisierungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schnelle Einführung von Industrie 4.0 und intelligenter Fertigung | +2.1% | Global, mit APAC und Europa an der Spitze | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Datenanalyse und IIoT-Konnektivität | +1.8% | Global, konzentriert in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Bedarf an betrieblicher Effizienz | +1.5% | APAC-Kernbereich, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf Cybersicherheit in kritischen Infrastrukturen | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2-4 Jahre) |

| Konvergenz von Low-Code-/No-Code-Plattformen mit industrieller Automatisierung | +0.9% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte autonome Prozessoptimierung durch Reinforcement Learning | +0.5% | APAC und Nordamerika, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Industrie 4.0 und intelligenter Fertigung

Hersteller ersetzen isolierte Automatisierungsinseln durch Open-Architecture-Ökosysteme, die es Software ermöglichen, sich frei über Steuerungen und Edge-Geräte hinweg zu bewegen. Die Kommerzialisierung einer IEC-61499-Laufzeitumgebung durch ExxonMobil veranschaulicht, wie offene Prozessautomatisierung eine Sub-Millisekunden-Reaktion liefert und gleichzeitig die Kosten für Vendor-Lock-in drastisch reduziert.[1]Internationale Gesellschaft für Automatisierung, "Whitepaper: Vorteile und Herausforderungen von KI im Bergbau und in der Metallindustrie", automation.com Edge-Knoten hosten jetzt Echtzeitsteuerung, während Cloud-Schichten die flottenweit übergreifende Optimierung übernehmen, wodurch Anlagen Hardware-Aktualisierungszyklen von Software-Innovationen entkoppeln können. Chemieprozessoren migrieren von monolithischen Distributed-Control-Systemen zu modularen Knoten, was schnelle Rezepturwechsel ohne Linienstillstände ermöglicht. Herstellerneutrale Frameworks fördern wettbewerbsfähige Ausschreibungen und beschleunigen die Wertschöpfungszeit, was die Einführung sowohl in Brownfield- als auch in Greenfield-Anlagen stärkt.

Wachsende Nachfrage nach Echtzeit-Datenanalyse und IIoT-Konnektivität

Zeitkritische Vernetzung (TSN), integriert mit OPC UA, synchronisiert verteilte Steuerungen mit Mikrosekunden-Auflösung und ermöglicht eine geschlossene Regelkreisoptimierung, die zuvor durch Latenzeinschränkungen gehemmt wurde.[2]OPC Foundation, "OPC UA mit TSN - Technischer Überblick," opcfoundation.org Karosseriewerkstätten in der Automobilindustrie übertragen Gigabyte an Schweißqualitätsdaten an KI-Modelle, die die Pistolenkraft beim nächsten Zyklus anpassen und so Ausschussraten reduzieren. Energieintensive Prozesse speisen Live-Strompreissignale in Steuerungsalgorithmen ein, die Lasten innerhalb von Sekunden verschieben, um Kosten zu senken. Edge-Analysen führen die Anomalieerkennung lokal durch und senden nur Ausnahmen in die Cloud, wodurch der Bandbreitenbedarf sinkt. Dieser Ansatz verteilter Intelligenz verschärft die Qualitätskontrolle und stärkt die Resilienz gegenüber Netzwerkausfällen.

Steigende Arbeitskosten und Bedarf an betrieblicher Effizienz

Asien-Pazifik kämpft mit alternden Belegschaften und schnell steigenden Löhnen, was Hersteller dazu veranlasst, KI-Agenten einzusetzen, die Durchsatz und Energieverbrauch selbst optimieren. Reinforcement-Learning-Regler in pharmazeutischen Reaktoren übertreffen inzwischen erfahrene Bediener bei der Aufrechterhaltung kritischer Qualitätsmerkmale und reduzieren die Chargenvariabilität. Cloudbasierte Fertigungsausführungssoftware ermöglicht es kleinen Fabriken, auf dieselben Orchestrierungsfunktionen wie globale Konzerne zuzugreifen, ohne kapitalintensive Server zu benötigen. Digitale Zwillinge simulieren Prozessanpassungen vor der Live-Bereitstellung und reduzieren das Ausfallrisiko. Gemeinsam steigern diese Werkzeuge die Gesamtanlageneffektivität und verringern die Abhängigkeit von knappem Expertenwissen.

Wachsender Fokus auf Cybersicherheit in kritischen Infrastrukturen

IEC 62443-2-1:2024 legt strenge Sicherheitsprogrammkriterien fest und veranlasst Anlagenbetreiber, Schutzmechanismen in die Steuerungslogik einzubetten, anstatt sich auf Perimeter-Firewalls zu verlassen.[3]Inductive Automation, "HMI: Mensch-Maschine-Schnittstelle", inductiveautomation.com Hersteller segmentieren Netzwerke mit softwaredefinierter Zonierung, die den Angriffsradius begrenzt. Echtzeit-Überwachungs-Dashboards korrelieren Operational-Technology-Ereignisse mit IT-Bedrohungs-Feeds und ermöglichen so eine schnellere Reaktion auf Vorfälle. Beschaffungsrichtlinien verlangen nun Nachweise der Konformität von Anbietern industrieller Automatisierungssoftware, wodurch Sicherheit faktisch zu einem Wettbewerbsdifferenziator wird. Verstärkte Regulierung führt zu Budgetzuweisungen, die Plattformen mit nativem Einbruchserkennungs-, Patch-Management- und verschlüsseltem Protokollstapel bevorzugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben (CAPEX) und Komplexität der Legacy-System-Integration | -1.4% | Global, besonders ausgeprägt in reifen Industrieregionen | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Automatisierungssoftware-Ingenieuren | -0.8% | Nordamerika und Europa, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsprobleme durch proprietäre Herstellerprotokolle | -0.6% | Global, mit stärkeren Auswirkungen in Mehrherstellerumgebungen | Mittelfristig (2-4 Jahre) |

| Barrieren der Datensouveränität, die die Cloud-Bereitstellung in regulierten Sektoren einschränken | -0.4% | Nordamerika und EU, mit regulatorischen Ausstrahlungseffekten auf APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben (CAPEX) und Komplexität der Legacy-System-Integration

Die Nachrüstung von Mehrherstellerleitständen kostet oft mehr als die neue Software, da proprietäre Protokolle benutzerdefinierte Gateways erfordern. Anlagen führen schrittweise Rollouts durch, um Ausfallzeiten zu vermeiden, was die Amortisationszeiten verlängert. Virtualisierung verspricht Einsparungen, doch viele Betreiber zögern, sicherheitskritische Regelkreise zu virtualisieren. Kleine und mittlere Unternehmen verfügen nicht über interne Ressourcen für die Migration, weshalb sie Upgrades trotz potenzieller Effizienzgewinne aufschieben. Hybride Integrations-Toolkits entstehen, ihre Einführung ist jedoch durch wahrgenommene Zuverlässigkeitsrisiken in unternehmenskritischen Umgebungen eingeschränkt.

Mangel an qualifizierten Automatisierungssoftware-Ingenieuren

Pensionierungen in Nordamerika und Europa übersteigen das Angebot an Absolventen, die sowohl in Regelungstheorie als auch in Cloud-Architekturen versiert sind. Moderne Technologiestapel umfassen SPS-Kontaktplanlogik, Python, Container-Orchestrierung und Cybersicherheits-Frameworks, was steile Lernkurven erzeugt. Hochschulen sind nicht in der Lage, Lehrpläne schnell genug zu aktualisieren, weshalb Unternehmen Weiterbildungsakademien finanzieren. Low-Code-Suiten bieten partielle Entlastung, reichen jedoch in Hochgeschwindigkeits- und Hochverfügbarkeitsszenarien oft nicht aus. Die Talentlücke erhöht die Arbeitskosten und verlangsamt den Projektdurchsatz und wirkt als strukturelle Bremse auf den Markt für industrielle Automatisierungssoftware.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: SCADA-Systeme treiben die Marktführerschaft voran

SCADA-Plattformen erzielten im Jahr 2025 einen Marktanteil von 33,92 % am Markt für industrielle Automatisierungssoftware und unterstreichen damit ihre Rolle bei der zentralisierten Überwachung geografisch verteilter Anlagen. Versorgungsunternehmen verlassen sich auf diese Systeme zur Verwaltung von Umspannwerken und Standorten zur Erzeugung erneuerbarer Energien und gewährleisten so die Netzstabilität bei schwankendem Angebot. Der Markt für industrielle Automatisierungssoftware bevorzugt SCADA weiterhin aufgrund seiner bewährten Zuverlässigkeit und seines Herstellerökosystems, doch die Nachfrage verlagert sich hin zu analyseintensiven Überlagerungen, die Betriebsdaten interpretieren und Workflows für vorausschauende Wartung auslösen. Lösungen für Anlagenasset-Management und Analysen, die mit einer CAGR von 8,12 % wachsen, veranschaulichen diesen Übergang hin zur Wertschöpfung auf der Datenschicht.

In Prozessanlagen werden Distributed-Control-Systeme mit offenen APIs modernisiert, was es Drittanbieteranwendungen ermöglicht, ohne proprietäre Silos zusammenzuarbeiten. Werkzeuge für die Mensch-Maschine-Schnittstelle (MMS) integrieren Augmented-Reality-Funktionen und verkürzen die Lernkurven der Bediener bei komplexen Chargenprozessen. Manufacturing Execution Systems bleiben für die Echtzeit-Terminplanung in Karosseriewerkstätten der Automobilindustrie unverzichtbar, während digitale Zwillings- und KI-Optimierungsmodule in der Kategorie \"Sonstige\"neu definieren, wie Anlagen neue Rezepturen mit minimaler Ausfallzeit simulieren, testen und einsetzen.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz On-Premises-Dominanz

On-Premises-Installationen hielten im Jahr 2025 einen Anteil von 55,86 % an der Marktgröße für industrielle Automatisierungssoftware, da sicherheitskritische Industrien deterministische Latenz und vollständige Datensouveränität bevorzugen. Dennoch verwischen hybride Architekturen die Grenzen: Edge-Appliances hosten Steuerungslogik lokal, während Cloud-Schichten Flottenanalysen und die Synchronisierung mit der Unternehmensressourcenplanung durchführen. Der Markt für industrielle Automatisierungssoftware verzeichnet eine CAGR von 8,31 % für reine Cloud-Bereitstellungen, angetrieben durch Abonnementmodelle, die Ausgaben von Investitionsbudgets auf Betriebsbudgets verlagern.

Kleine und mittlere Unternehmen bevorzugen Software-as-a-Service-MES-Plattformen, die Workflows für die diskrete Fertigung vorkonfigurieren und keine Serverwartung erfordern. Großunternehmen pilotieren unterdessen Multi-Cloud-Strategien, die Vendor-Lock-in absichern und grenzüberschreitenden Datenschutzbestimmungen entsprechen. Fortschritte bei sicheren Tunnelprotokollen und Echtzeit-Streaming-Protokollen erleichtern Bedenken hinsichtlich der Fernkonnektivität und beschleunigen die Cloud-Migration für Historian- und Qualitätsanalyse-Workloads, bei denen Mikrosekunden-Latenz nicht kritisch ist.

Nach Endnutzerbranche: Automobilführerschaft treibt die digitale Fertigung voran

Akteure in der Automobil- und Transportbranche hielten im Jahr 2025 einen Marktanteil von 33,05 % am Markt für industrielle Automatisierungssoftware, indem sie flexible Montagelinien-Software einsetzten, die Zellen für Elektrofahrzeugvarianten innerhalb von Stunden umkonfiguriert. Ihre frühe Einführung KI-gesteuerter visueller Inspektionswerkzeuge setzt einen Maßstab, den andere Sektoren nachahmen. Chemie und Pharmazeutika führen das Wachstum mit einer CAGR von 8,02 % an, da Aufsichtsbehörden Paradigmen der kontinuierlichen Fertigung fördern, die stark auf Echtzeitsteuerung und Rückverfolgbarkeit angewiesen sind.

Hersteller von Lebensmitteln und Getränken implementieren MES-Module, die Chargenabstammung und Allergenabsonderung gewährleisten und mit strengeren Kennzeichnungsgesetzen übereinstimmen. Öl- und Gasproduzenten rüsten Offshore-Plattformen mit prädiktiven Wartungsanalysen nach, die Ausfälle rotierender Geräte vorhersagen und ungeplante Stillstandskosten senken. Halbleiterfertigungsanlagen benötigen Steuerungssysteme mit Nanometer-Präzision, die Lithografie- und Ätzprozesse verwalten, und stärken damit die Rolle von Software bei der Ertragssteigerung. Bergbauunternehmen setzen KI-Optimierer ein, die den Erzdurchsatz steigern und gleichzeitig den Energieverbrauch senken, was die branchenübergreifende Relevanz von Software belegt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf cloudbasierte Lösungen

Großunternehmen machten im Jahr 2025 einen Anteil von 72,05 % an der Marktgröße für industrielle Automatisierungssoftware aus, gestützt durch standortübergreifende Rollouts und maßgeschneiderte Integrationen, die langfristige Herstellerverträge festigen. Sie setzen Enterprise-Service-Busse ein, die Shopfloor-Daten in Unternehmens-Dashboards aggregieren und eine synchronisierte Entscheidungsfindung über Kontinente hinweg ermöglichen. Kleine und mittlere Unternehmen sind mit einer CAGR von 8,41 % die schnellsten Wachstumstreiber, da Software-as-a-Service-Plattformen fortgeschrittene Fähigkeiten ohne hohe Investitionsausgaben demokratisieren.

Abonnementpreise orientieren sich an variablen Produktionsvolumina, was für auftragsorientierte Hersteller, die mit Nachfragevolatilität umgehen, ein Vorteil ist. Anbieter von verwalteten Diensten bieten nun Fernüberwachung und regelmäßige Anwendungsoptimierung an und füllen damit die Qualifikationslücke, die bei kleineren Unternehmen häufig vorkommt. Da Edge-in-a-Box-Appliances SPS-, MMS- und Historian-Funktionen bündeln, erhalten kleine und mittlere Unternehmen schlüsselfertige Wege zur Industrie-4.0-Konformität und stärken so das Wachstum an der Basis des Marktes für industrielle Automatisierungssoftware.

Geografische Analyse

Asien-Pazifik trug 2025 38,22 % des Umsatzes bei und ist auf dem Weg zu einer CAGR von 8,09 %, was die politisch getriebene Einführung in China, Indien, Japan und Südkorea widerspiegelt. Chinas Fahrplan \"Made in China 2025\"kofinanziert Pilotprojekte für intelligente Fabriken, die KI-Vision-Inspektion mit Echtzeit-Terminplanung verknüpfen. Indiens Programme zur produktionsgebundenen Förderung (Production-Linked Incentive) bieten Anreize für automatisierte Fertigungslinien in Elektronik- und Automobilclustern. Das Robotik-Erbe Japans beschleunigt die Einführung von MMS-Innovationen, die Sprachbefehle mit Mixed-Reality-Arbeitsanweisungen verbinden. Die Halbleitergiganten Südkoreas treiben die Grenzen der Präzisionsprozesssteuerung voran, während der australische Bergbausektor in digitale Zwillinge für Erzverarbeitungslinien investiert, um die Betriebszeit an abgelegenen Standorten zu maximieren.

Nordamerika betont Cybersicherheit und KI-Integration statt Kapazitätserweiterung. Die Vereinigten Staaten setzen Edge-Computing-Knoten in Lieferketten der Verteidigungsindustrie ein, um eine On-Premises-Verarbeitung sensibler Arbeitslasten zu gewährleisten, während kanadische Versorgungsunternehmen SCADA für die Integration erneuerbarer Energien modernisieren. Europa balanciert Effizienz mit Nachhaltigkeit; Deutschland verankert Konsortien für offene Automatisierung, Frankreich modernisiert die Luftfahrzeugmontage mit modellbasiertem Systems Engineering, und das Vereinigte Königreich rüstet veraltete Fertigungslinien auf, um Produktentwicklungszyklen zu verkürzen. Regulatorische Anforderungen wie der EU-Cyber-Resilience-Act prägen die Anbieter-Roadmaps und integrieren Compliance-Funktionen in Software-Kerne.

Südamerikanische Volkswirtschaften, insbesondere Brasilien, beginnen mit der Automatisierung der Agrarverarbeitung, wenn auch gedämpft durch makroökonomische Volatilität. Der Nahe Osten und Afrika lenken Öl- und Gaseinnahmen in Raffineriedigitalisierungsprojekte, bei denen Module für vorausschauende Wartung eingesetzt werden, die für gefährliche Bereiche validiert sind. Regionsübergreifend überspringen Greenfield-Anlagen Legacy-Einschränkungen, indem sie von Beginn an offene, cloud-fähige Automatisierungsarchitekturen spezifizieren, was den Fußabdruck des Marktes für industrielle Automatisierungssoftware verbreitert.

Regulatorisches Umfeld

Cybersicherheits- und Produktsicherheitsvorschriften prägen zunehmend die Anforderungen an Software für industrielle Automatisierung in allen Regionen, wobei IEC 62443 häufig als zentrales Sicherheitsrahmenwerk für Steuerungssysteme bei Beschaffung und Audits herangezogen wird. IEC 62443-2-1:2024 erhöhte die Erwartungen an formale Sicherheitsprogramme, und IEC PAS 62443-1-6:2025 erweiterte die Leitlinien für industrielle IIoT-Umgebungen, die Anbieter und Anlagenbetreiber nutzen, um Sicherheitskontrollen für vernetzte Geräte, Edge-Gateways und industrielle Anwendungen zu strukturieren.

In Europa fügt die Verordnung (EU) 2024/2847 (der Cyber Resilience Act) produktbezogene Verpflichtungen für digitale Produkte hinzu, einschließlich der Meldung von Schwachstellen ab dem 11. September 2026 und umfassenderer Compliance-Anforderungen bis zum 11. Dezember 2027. Dies verstärkt den Fokus auf Secure-by-Design-Engineering und koordinierte Prozesse zur Offenlegung von Schwachstellen für industrielle Softwareportfolios. Der EU AI Act fügt zudem Governance-Anforderungen für risikobehaftete KI-Anwendungen hinzu, einschließlich bestimmter MES-Funktionen, die mit dem Management kritischer Infrastrukturen verbunden sind; im Juni 2026 genehmigte Änderungen verlängerten die Compliance-Fristen für eigenständige Hochrisiko-KI-Systeme auf den 2. Dezember 2027 und für sicherheitskritische KI-Systeme auf den 2. August 2028, was die Anbieter-Roadmaps für eingebettete KI-Funktionen in SCADA, MES und Anlagenanalytik prägt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Siemens, ABB und Rockwell Automation nutzen Kreuzlizenzierungen und Cloud-Partnerschaften, um On-Premises-Steuerung mit Azure-, AWS- und Google-Cloud-Analysen zu bündeln. Ihre installierten Basen gewähren Skalenvorteile, doch modulare Architekturen und offene Standards erodieren den Vendor-Lock-in. Newcomer bieten cloud-native Plattformen an, die digitale Zwillinge in Minuten aufbauen, was schnell wachsende kleine und mittlere Unternehmen anspricht.

Traditionelle Anbieter investieren in KI-Engines, die automatisch Steuerungscode aus Prozessschemata generieren und Inbetriebnahmezeiten verkürzen. Fusionen zielen auf Cybersicherheitsspezialisten ab und integrieren Anomalieerkennung direkt in Controller-Firmware. Hyperscaler co-entwickeln Edge-Laufzeitumgebungen, die ihre Ökosysteme auf Fabrikböden ausweiten, und fördern so Koopetition mit Automatisierungsunternehmen.

Bewegungen für offene Prozessautomatisierung fördern die Mix-and-Match-Hardware und ermöglichen es Nischenunternehmen, Best-of-Breed-Lösungen zu integrieren, die durch Standardkonformität gestützt werden. Die Commoditisierung von Hardware verlagert die Differenzierung hin zu Software-geistigem Eigentum und veranlasst etablierte Anbieter, Umsatzmodelle in Richtung Abonnement- und ergebnisorientierter Verträge zu verschieben. Da Kunden den Lebenszyklus-Wert gegenüber den Vorabkosten priorisieren, erweitern Anbieter ihre Angebote für verwaltete Dienste, die die Betriebszeit von Anlagen garantieren und so eine kontinuierliche Bindung im Markt für industrielle Automatisierungssoftware stärken.

Marktführer in der Branche für industrielle Automatisierungssoftware

Siemens AG

General Electric Company

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Marktlücke besteht bei paketierten Modernisierungsangeboten, die den Integrationsaufwand bei der Migration von monolithischen, On-Premises-Automatisierungsstapeln zu hybriden Edge-plus-Cloud-Ausführungen verringern. Im Juni 2026 stellte Schneider Electric Industrial Automation Modernization as a Service vor, das EcoStruxure Automation Expert mit der HPE SimpliVity-Infrastruktur integriert. Dieser Schritt signalisiert die Nachfrage nach ergebnisorientierten Implementierungen, bei denen der Anbieter Software, Infrastruktur und Lebenszyklusdienste in einem einzigen Bereitstellungsmodell bündelt, was besonders für KMU und Betreiber mit mehreren Standorten relevant ist, die schnellere Einführungswege benötigen, aber nicht über tiefgreifende interne Ressourcen für die Brownfield-Integration verfügen.

Auch industrielle KI-Orchestrierung und softwaredefinierte Automatisierung schaffen Raum für Plattformen, die Anlagendaten mit Unternehmens-KI verbinden, ohne die Kernsteuerungssysteme neu zu plattformieren. Im Juni 2026 kündigte Siemens das Intelligence Center X an, um Mendix Low-Code- und RapidMiner-KI-Tools für den unternehmensweiten Einsatz industrieller KI zu verknüpfen. Rockwell Automation veröffentlichte FactoryTalk ResilientEdge (Juni 2026), um Cloud- und Edge-Fähigkeiten für den kontinuierlichen Betrieb zu integrieren. In der Prozessautomatisierung unterstreicht die Veröffentlichung von Emersons DeltaV v16.LTS Anfang 2026 die Kommerzialisierung softwaredefinierter Controller und abonnementbasierter Skalierung, was das Kundeninteresse an langfristigem Support und aktualisierbaren Softwareschichten verstärkt, die Innovationszyklen von Hardware-Erneuerungszyklen entkoppeln.

Aktuelle Branchenentwicklungen

- Juli 2026: Emerson veröffentlichte das Ovation Curation Tool, um Synchronisierung und Versionskontrolle zwischen Steuerungssystemen und ihren zugehörigen Digital-Twin-Umgebungen im Strom- und Wasserbetrieb zu verwalten. Diese Funktion verbessert die Governance über Modell- und Konfigurationsabweichungen und unterstützt wiederholbarere Engineering-Workflows sowie sicherere Updates in regulierten, betriebszeitkritischen Anlagen.

- Juni 2026: Schneider Electric brachte Industrial Automation Modernization as a Service auf den Markt, das EcoStruxure Automation Expert mit der HPE SimpliVity-Infrastruktur integriert, um softwaredefinierte Automatisierungsmodernisierung zu liefern. Das Angebot adressiert ein häufiges Hindernis an Brownfield-Standorten, indem Software, Rechenleistung und Lebenszyklusleistungen in einen standardisierten Pfad gebündelt werden, der Migrationszyklen verkürzen und die Skalierung an mehreren Standorten vereinfachen kann.

- Dezember 2024: Schneider Electric veröffentlichte EcoStruxure Automation Expert v24.1 mit autonomen Steuerungsagenten und integrierter Überwachung der Sicherheitslage. Das Update bekräftigte den Trend, KI-gestützte Optimierung und Cybersicherheitskontrollen direkt in industrielle Automatisierungssoftware-Plattformen einzubetten, wodurch die Differenzierung der Anbieter angesichts steigender Compliance-Anforderungen gestärkt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für industrielle Automatisierungssoftware Software, die zur Überwachung, Steuerung und Optimierung industrieller Maschinen und Prozesse in Anlagen und Einrichtungen eingesetzt wird. Er umfasst zentrale Steuerungs- und Überwachungsebenen (zum Beispiel SCADA, SPS-Programmierumgebungen und HMI), die in diskreten und prozessorientierten Industrien eingesetzt werden.

Ausschlüsse des Geltungsbereichs: Wir schließen reine Hardware-Automatisierungskomponenten und generische Unternehmens-Bürosoftware aus, die nicht für die Steuerung in der Fertigung oder die Überwachung industrieller Prozesse verwendet wird.

Übersicht der Segmentierung

- Nach Lösungstyp

- Manufacturing Execution System (MES)

- Supervisory Control and Data Acquisition (SCADA)

- Distributed Control System (DCS)

- Software für die Mensch-Maschine-Schnittstelle (MMS)

- Software für speicherprogrammierbare Steuerungen (SPS)

- Anlagenasset-Management und Analysen

- Sonstige Lösungstypen

- Nach Bereitstellungsmodus

- On-Premises

- Cloudbasiert

- Hybrid

- Nach Endnutzerbranche

- Automobil und Transport

- Lebensmittel und Getränke

- Öl und Gas

- Chemie und Pharmazeutika

- Elektronik und Halbleiter

- Metalle und Bergbau

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerindustrien

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die Marktgrenze zu definieren, zu entscheiden, welche Softwareumsatzströme berücksichtigt werden, und realistische Bandbreiten für Adoption und Preisgestaltung festzulegen. Wir haben nicht kostenpflichtige öffentliche Quellen wie die Reihen zur Industrieproduktion des US Census Bureau und von Eurostat, makroökonomische Indikatoren von OECD und Weltbank, Handelsstatistiken von UN Comtrade (als Richtungsprüfung für automatisierungsbezogene Ausrüstungsströme) sowie Normen und Leitlinien von Gremien wie IEC und ISA herangezogen.

Um Nachfrage mit Ausgaben zu verknüpfen, haben wir Jahresberichte, 10-K-ähnliche Einreichungen, Investorenpräsentationen und glaubwürdige Veröffentlichungen von Branchenverbänden überprüft, die Automatisierungsinvestitionen und den Software-Mix behandeln. Patentdatenbanken wurden ebenfalls genutzt, um zu erkennen, in welche Richtung sich Steuerungs-, Visualisierungs-, Analytik- und Cybersicherheitsfunktionen entwickeln, was dann die Variablenauswahl für das Prognosemodell beeinflusste. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden verwendet, um Daten zu sammeln, Annahmen zu überprüfen und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was Käufer als Software betrachten, wie Verträge preislich gestaltet werden (Lizenz, Abonnement und Support) und wie sich die Nutzung mit Cloud- und Edge-Implementierungen verändert. Wir sprachen mit einer Mischung aus Software-Entscheidungsträgern, Anlagen- und Ingenieurrollen sowie Vertriebs- oder Integrationsbeteiligten in wichtigen Fertigungs- und Prozessknotenpunkten, damit die Lücken aus der Sekundärforschung geschlossen und zentrale Annahmen belastbar geprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | APAC: 41% |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 37% | EMEA: 37% |

| Kleinere Akteure: 15% | Manager: 51% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem industrielle Produktionsaktivität, Automatisierungsintensität in wichtigen Endverbraucherbranchen und Softwaredurchdringung kombiniert werden, um einen realistischen Nachfragepool zu rekonstruieren. Dies wird dann mit selektiven Bottom-up-Annäherungen überprüft, wie etwa der Stichprobenerhebung typischer Softwareausgaben pro Standort, der Plausibilitätsprüfung des Verhältnisses von Lizenz zu Abonnement und der Validierung implizierter ASP-Bandbreiten mit Feedback aus dem Vertriebskanal.

Zu den Eingaben im Modell gehören Indikatoren wie Trends bei Fertigungs- und Prozessleistung, neue Anlagen- und Linienerweiterungen, der Erneuerungszyklus der installierten Basis für Steuerungssysteme, der Anteil der Standorte, die vernetztes SCADA und fortschrittliche HMI-Funktionen einführen, sowie die Anbindungsrate von Cybersicherheits- und Wartungsanalytik an Steuerungsebenen. Wir verfolgen auch den Wandel der Preisgestaltung von unbefristeten Lizenzen zu abonnement- und supportintensiven Verträgen, da dies die erfassten Umsatzmuster jahresweise verändert. Wo Bottom-up-Signale für ein Land oder eine Nische dünn sind, werden Lücken mit Proxy-Adoptionsraten aus ähnlichen industriellen Strukturen behandelt, gefolgt von interviewbasierten Anpassungen.

Für die Prognose wird eine Szenarioanalyse um einen zentralen Zeitreihenpfad herum verwendet, da sich Adoption und Preisgestaltung schnell ändern können, wenn Anlagen die Digitalisierung beschleunigen oder Investitionsausgaben verzögern. Annahmen zu Durchdringung, Erneuerungsraten und ASP-Entwicklung werden mit Experten überprüft, und die endgültige Prognose bleibt innerhalb von Bandbreiten, die im Vergleich zu beobachteter Branchenaktivität und Kaufverhalten erklärbar sind.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit sich die Gesamtsummen nicht auf eine einzelne Variable stützen. Wir vergleichen Modellergebnisse mit unabhängigen Signalen wie Veränderungen der Industrieproduktion, Kommentaren zu Automatisierungsausgaben in öffentlichen Offenlegungen und beobachteten Verschiebungen in Vertragsstrukturen, und Anomalien werden vor der Freigabe überprüft.

Wenn ein Land oder Segment einen ungewöhnlichen Sprung zeigt, überprüfen wir erneut den Zeitpunkt der Währungsumrechnung, Preisannahmen und ob ein einmaliger Projekteffekt mit wiederkehrendem Softwareumsatz verwechselt wird. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, wie große politische Verschiebungen, größere Neuausrichtungen der Lieferkette oder starke Veränderungen der Industrieaktivität. Vor der Lieferung führt ein Analyst eine abschließende Prüfung durch, damit Kunden die aktuellste zu diesem Zeitpunkt verfügbare Ansicht erhalten.

Marktgröße für industrielle Automatisierungssoftware von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für industrielle Automatisierungssoftware stimmen nicht immer überein, selbst wenn die Themenbezeichnung gleich aussieht. Die Abweichung ergibt sich in der Regel daraus, was jede Studie als Software zählt, welches Jahr als Ankerjahr für die Währungsumrechnung verwendet wird und wie wiederkehrende Support- und Abonnementumsätze erfasst werden.

Auch ein aktualisierungsgetriebener Faktor ist hier wichtig, da sich Preisgestaltung und Vertragsmix mit cloudfähigen Überwachungsplattformen und gebündeltem Support schnell verändert haben. Durch die erneute Überprüfung der ASP-Entwicklung, der Erneuerungsannahmen und des Zeitpunkts der Währungsumrechnung während des letzten Aktualisierungszyklus hält Mordor Intelligence den Wert für 2025 an denselben Nachfragepool und dieselbe Umsatzlogik angepasst, die während der gesamten Prognose verwendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,83 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 48,50 Mrd. USD (2025) | Diese Zahl scheint Dienstleistungen im Zusammenhang mit Software (wie Beratung, Schulung und Support) als Teil des Marktwerts zu enthalten, was die Gesamtsummen im Vergleich zu einer softwarefokussierten Umsatzgrenze erhöhen kann. |

| Verlag B | 14,80 Mrd. USD (2025) | Diese Schätzung verwendet wahrscheinlich einen engeren Produktumfang oder eine engere Definition, die wichtige Steuerungs- und Überwachungsebenen ausschließt, oder sie wendet eine andere Umsatzerfassungs- und Preislogik an, die die erfassten Softwareausgaben reduziert. |

Insgesamt zeigt die Tabelle, dass Entscheidungen zur Marktabgrenzung und Aktualisierungsannahmen den größten Teil der Differenz erklären, und nicht eine tatsächliche Uneinigkeit über die Richtung der Adoption. Unser Ansatz hält jedes Jahr auf klare Stellhebel wie Durchdringung, Vertragsmix und ASP-Bandbreiten rückführbar, sodass die endgültige Zahl leichter reproduzierbar und erklärbar ist.

Wesentliche im Bericht beantwortete Fragen

Wie groß war der Markt für industrielle Automatisierungssoftware im Jahr 2026?

Er erreichte 43,87 Milliarden USD und legte damit die Grundlage für das nachfolgende Wachstum.

Welche CAGR wird für den Markt für industrielle Automatisierungssoftware bis 2031 prognostiziert?

Es wird erwartet, dass der Markt bis 2031 jährlich um 7,45 % wächst.

Welche Region führt bei Umsatz und Wachstum?

Asien-Pazifik führte 2025 sowohl mit einem Anteil von 38,22 % als auch mit dem schnellsten erwarteten Wachstum bei einer CAGR von 8,09 % bis 2031.

Welches Lösungssegment wächst am schnellsten?

Für Plattformen für Anlagenasset-Management und Analysen wird bis 2031 eine CAGR von 8,12 % prognostiziert.

Warum setzen kleine und mittlere Unternehmen Automatisierungssoftware schnell ein?

Software-as-a-Service-Preisgestaltung, reduzierte Investitionsausgaben und Optionen für verwaltete Dienste ermöglichen es kleineren Unternehmen, fortgeschrittene Automatisierung ohne umfangreiches internes Fachwissen zu integrieren.

Seite zuletzt aktualisiert am: