Marktgröße und Marktanteil für Umwelt-, Gesundheits- und Arbeitsschutzsoftware (EHS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

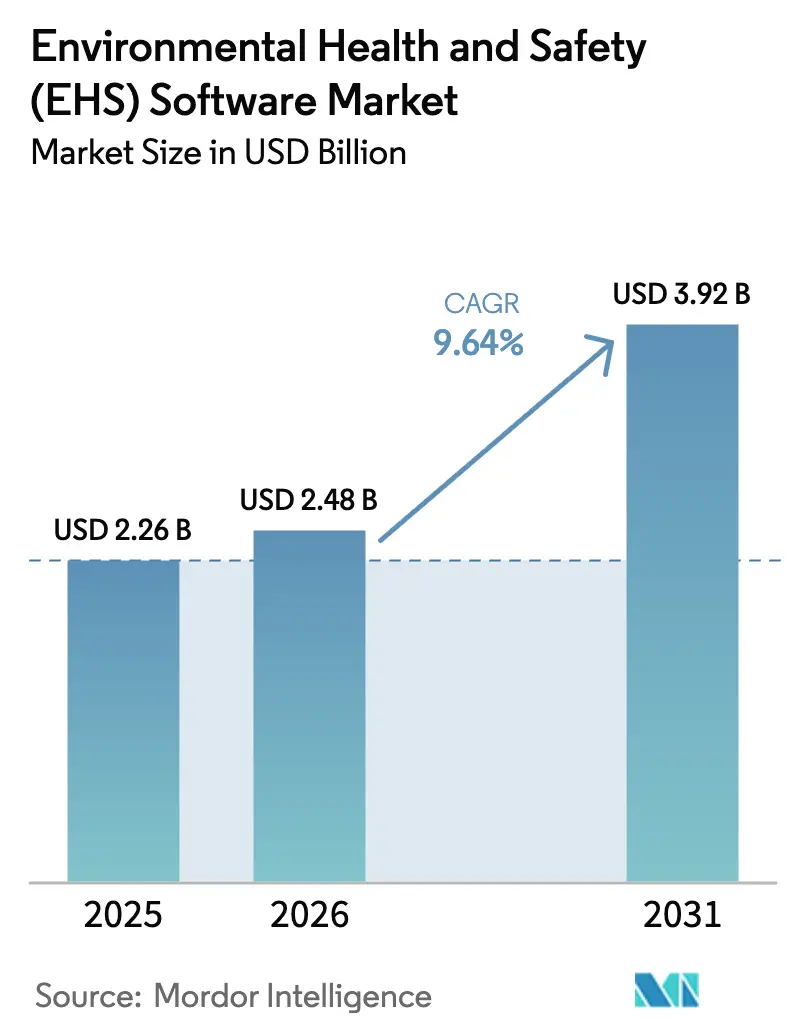

| Marktgröße (2026) | 2.48 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.64% CAGR |

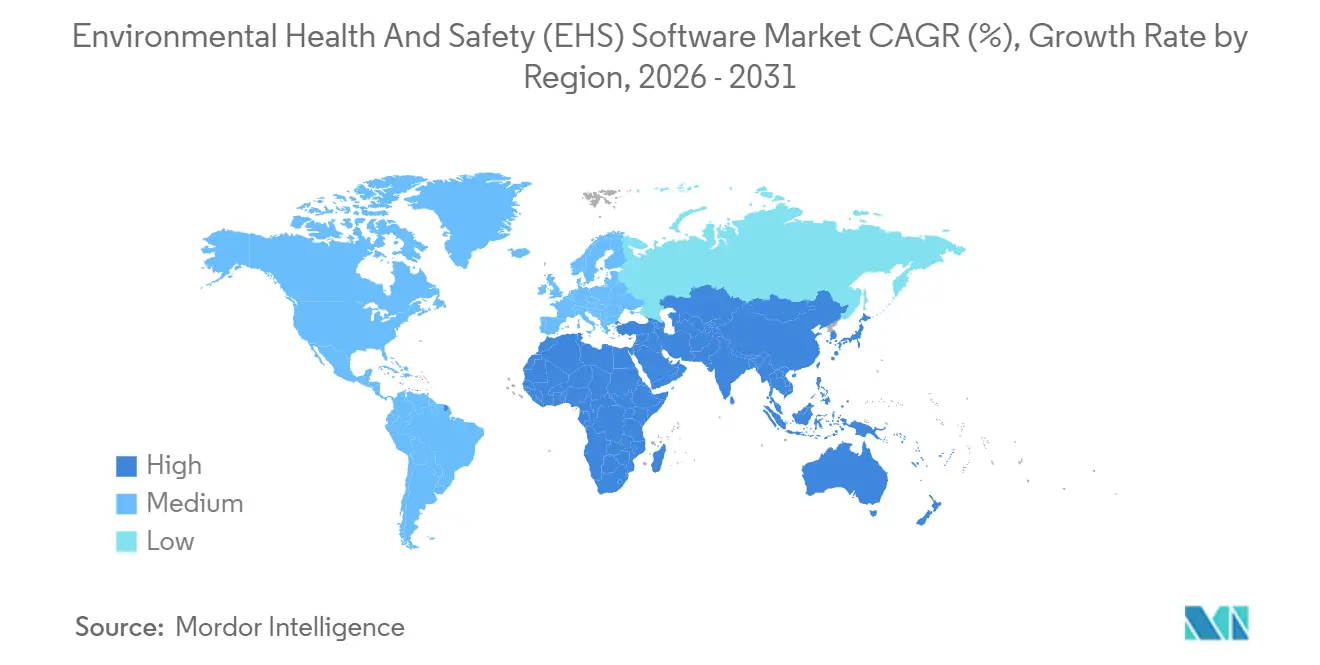

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Umwelt-, Gesundheits- und Arbeitsschutzsoftware (EHS) von Mordor Intelligence

Die Marktgröße für Umwelt-, Gesundheits- und Arbeitsschutzsoftware wurde im Jahr 2025 auf 2,26 Milliarden USD geschätzt und soll von 2,48 Milliarden USD im Jahr 2026 auf 3,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,64 % während des Prognosezeitraums (2026-2031). Unternehmen betrachten EHS-Plattformen heute als strategische Risikoanalyseschicht, die Versicherungsprämien, ESG-Ratings und die betriebliche Resilienz beeinflusst, anstatt sie lediglich als Compliance-Pflichtübung zu sehen. Die zunehmende Verschärfung der regulatorischen Durchsetzung, insbesondere in den Vereinigten Staaten und der Europäischen Union, beschleunigt den Wechsel von Tabellenkalkulationen zu Echtzeit-Cloud-nativen Systemen. Vorstände verknüpfen zudem die Vergütung von Führungskräften mit Dekarbonisierungszielen, wodurch ESG- und Kohlenstoffmodule an die Spitze der Beschaffungslisten rücken. Gleichzeitig integrieren Softwareanbieter künstliche Intelligenz, um Vorfälle vorherzusagen, bevor sie eintreten, und stärken damit Geschäftsfälle, die auf niedrigeren Verletzungsraten und reduzierten Versicherungskosten basieren.

Wichtigste Erkenntnisse des Berichts

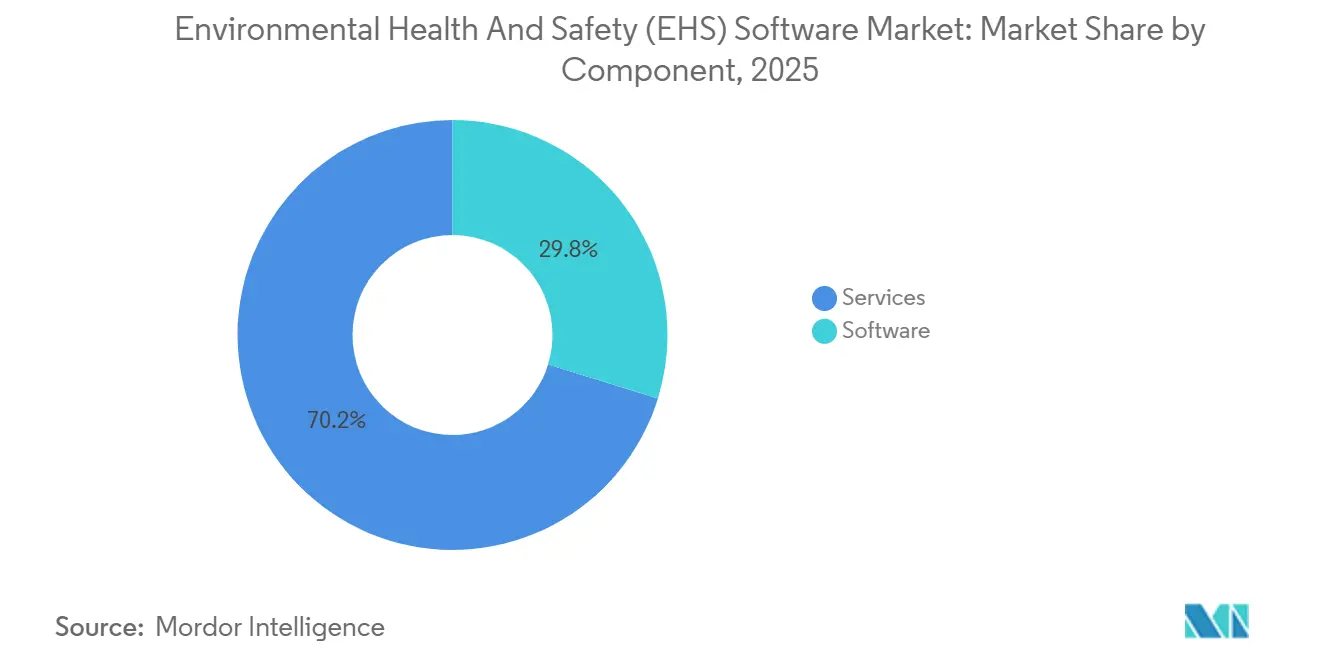

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 70,22 %, während Dienstleistungen bis 2031 mit einer CAGR von 11,42 % wachsen sollen.

- Nach Bereitstellungsmodus repräsentierten Cloud-Architekturen im Jahr 2025 einen Ausgabenanteil von 74,52 % und entwickeln sich im Prognosezeitraum mit einer CAGR von 12,84 %.

- Nach Lösungstyp führte das Vorfall- und Sicherheitsmanagement mit einem Anteil von 35,64 % am EHS-Softwaremarkt im Jahr 2025, während ESG- und Kohlenstoffmanagement-Tools bis 2031 mit einer CAGR von 11,68 % wachsen sollen.

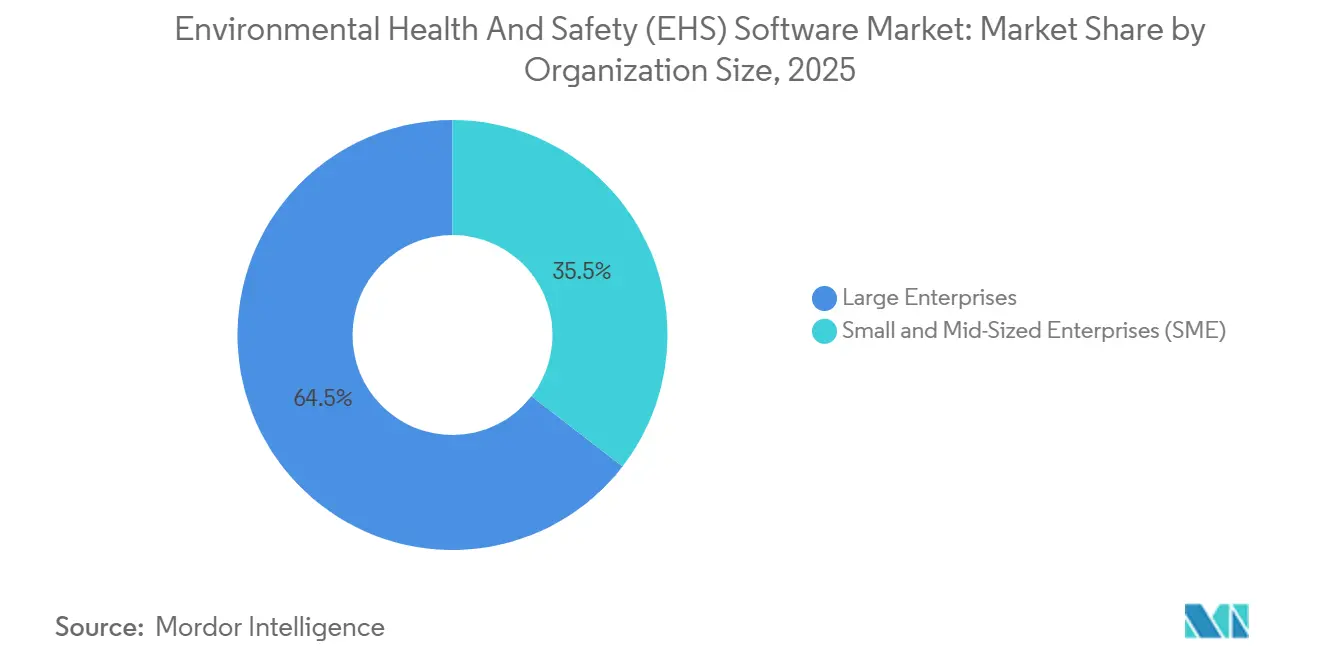

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 64,52 % der Ausgaben; kleine und mittelständische Unternehmen verzeichnen bis 2031 eine Adoptionsrate mit einer CAGR von 12,12 %.

- Nach Endnutzer hielten Energie und Versorgung im Jahr 2025 einen Umsatzanteil von 22,84 %; Gesundheitswesen und Biowissenschaften sollen bis 2031 eine CAGR von 10,24 % verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,46 % am Umsatz; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,48 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Umwelt-, Gesundheits- und Arbeitsschutzsoftware (EHS)

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Durchsetzung und zunehmende Haftungsrisiken | +2.1% | Global, mit höchster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der ESG- und Nachhaltigkeitsberichtspflichten | +1.8% | Global, angeführt von Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| SaaS-orientierte, mobilorientierte EHS-Plattformen senken die Gesamtbetriebskosten | +1.5% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| KI-gestützte prädiktive Sicherheits- und Compliance-Analysen | +1.3% | Kernregionen Nordamerika und Europa, Ausstrahlungseffekte auf Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Konvergenz mit digitalen Zwillingen und Asset-Management-Systemen | +0.9% | Industriesektoren in Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Unternehmensversicherungen verknüpfen Prämien mit Echtzeit-EHS-Kennzahlen | +0.7% | Nordamerika und Europa, frühe Einführung in Australien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Durchsetzung und zunehmende Haftungsrisiken

Die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) erhöhte im Jahr 2025 die Höchststrafen für vorsätzliche Verstöße auf 165.514 USD und für schwerwiegende Verstöße auf 16.550 USD und stellte die jährlichen Anpassungen auf ein indexiertes Modell um, das jeden Januar steigt. Öffentliche Verstoßdatenbanken erhöhen das Reputationsrisiko und veranlassen Unternehmen, Prüfpfade und Korrekturmaßnahmen zu automatisieren. Parallel dazu harmonisierte die Europäische Union die Arbeitsschutzdirektiven mit ISO 45001 und drängte multinationale Unternehmen zu einer einzigen globalen Plattform, die sowohl Brüssel als auch Washington gerecht wird. Das Operations Excellence Management System von Chevron erhielt für den Zyklus 2025-2028 die Rezertifizierung nach ISO 14001:2015 und ISO 45001:2018, was verdeutlicht, wie integrierte Software die doppelte Einhaltung von Umwelt- und Sicherheitsvorschriften unterstützt.[1]Chevron Corporation, "Operations Excellence Management System ISO-Zertifizierung," chevron.com Verschärfte Gesetze zur persönlichen Haftung in China und Südkorea stärken zusätzlich den Geschäftsfall für prädiktive, prüfbare Systeme.

Ausweitung der ESG- und Nachhaltigkeitsberichtspflichten

Die Klimaoffenlegungsregeln der US-amerikanischen Börsenaufsichtsbehörde (SEC) vom März 2024 verpflichten große beschleunigte Einreicher zur Vorlage geprüfter Scope-1- und Scope-2-Emissionen und drängen Unternehmen zu Plattformen, die Umwelt-, Sicherheits- und Kohlenstoffdatenströme zusammenführen. Die europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen weitet detaillierte Offenlegungspflichten auf 50.000 Einheiten aus, einschließlich Nicht-EU-Unternehmen mit erheblicher regionaler Tätigkeit. Die Nachfrage nach ESG- und Kohlenstoffmodulen steigt mit einer CAGR von 11,68 %, da diese Tools Datenabrufe aus Zählern, Asset-Systemen und Lieferantenportalen automatisieren und sie dann in Offenlegungsvorlagen abbilden. Das TÜV-zertifizierte automatisierte Lebenszyklusanalyse-Tool von Sphera und Evonik verkürzt die Berichtszyklen für Produktfußabdrücke von Wochen auf Stunden und unterstreicht den betrieblichen Mehrwert.

SaaS-orientierte, mobilorientierte EHS-Plattformen senken die Gesamtbetriebskosten

Cloud-Bereitstellungen machten im Jahr 2025 74,52 % der Ausgaben aus und erzielen Einsparungen durch den Wegfall von On-Premise-Servern, Datenbanklizenzen und Patch-Zyklen. Mobile Schnittstellen ermöglichen es Mitarbeitern an der Front, Fotos, Sprachnotizen und geogetaggte Beobachtungen zu erfassen, wodurch die Verzögerung zwischen der Erkennung einer Gefahr und der Behebung von Tagen auf Minuten reduziert wird. Das elektronische SWIFT-Genehmigungssystem von CPChem verarbeitete im Jahr 2024 65.000 digitale Genehmigungen und verkürzte die Genehmigungsfenster von 48 Stunden auf unter 4 Stunden. Anbieter bündeln Notfallwiederherstellungs- und Penetrationstestkontrollen, was die Bedenken von CIOs zerstreut und gleichzeitig Investitionsausgaben in vorhersehbare Abonnementgebühren umwandelt.

KI-gestützte prädiktive Sicherheits- und Compliance-Analysen

Coritys Cortex-KI-Engine analysiert Beinaheunfall-Protokolle, Sensortelemetrie und Wartungsdaten, um aufkommende Risiken zu erkennen und Maßnahmen zu empfehlen, bevor Vorfälle eintreten. Intelex veröffentlichte eine Echtzeit-Datenqualitätsvalidierung, die automatisch anomale Emissionswerte und fehlerhafte Sensoreingaben hervorhebt und so die Wahrscheinlichkeit fehlerhafter Regulierungsmeldungen verringert. Frühe Anwender berichten von messbaren Rückgängen bei den aufzeichnungspflichtigen Verletzungsraten und niedrigeren Versicherungsprämien, da Versicherer beginnen, prädiktive Risikoübersichten zu referenzieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungs- und Change-Management-Kosten | -1.4% | Global, mit starken Auswirkungen auf kleine und mittelständische Unternehmen im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken bei Cloud-Einführungen | -0.9% | Global, mit erhöhter Sensibilität in Europa (DSGVO) und China (Datenlokalisierung) | Mittelfristig (2-4 Jahre) |

| Mangel an Datenwissenschaftstalenten für EHS-Tools der nächsten Generation | -0.7% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anbieterkonsolidierung schafft Risiko der Integrationsbindung | -0.5% | Global, betrifft Unternehmen mit Multi-Anbieter-IT-Infrastrukturen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Implementierungs- und Change-Management-Kosten

Eine Bereitstellung für 5.000 Mitarbeiter übersteigt häufig 500.000 USD, wenn Lizenzen, Beratung, Datenmigration und Schulungen gebündelt werden, was die Budgets mittelgroßer Hersteller belastet. Investitionsausgaben konkurrieren mit Produktionsaufrüstungen und schaffen einen Aufschubzyklus, der die Einführung verlangsamt, selbst wenn langfristige Einsparungen offensichtlich sind. Change-Management-Hürden verstärken die Belastung: Vorgesetzte, die an Klemmbrettarbeit gewöhnt sind, widersetzen sich neuen Arbeitsabläufen, und die Harmonisierung veralteter Taxonomien mit modernen Datenmodellen beansprucht knappe Implementierungsstunden. Für viele kleine und mittelständische Unternehmen bedeutet die begrenzte EHS-Personalausstattung, dass die Projektleitung auf Werksleiter fällt, die Produktionsziele neben Transformationsaufgaben jonglieren, was Zeitpläne verlängert und die Verantwortlichkeit verwässert.

Cybersicherheits- und Datenschutzbedenken bei Cloud-Einführungen

Die Verlagerung von Anlagenlayouts, Gefahrstoffinventaren und Vorfallsaufzeichnungen in mandantenfähige Clouds erhöht die Exposition. Europas Datenschutz-Grundverordnung (DSGVO) und Chinas Datensicherheitsgesetze schränken grenzüberschreitende Übertragungen ein und zwingen Anbieter, regionale Rechenzentren einzurichten und souveräne Clouds zu betreiben, die Kosten und architektonische Komplexität erhöhen. Rüstungsunternehmen und Chemieproduzenten befürchten, dass ein Datenschutzverstoß sensible Prozessdetails offenbaren, Aktionärsklagen auslösen und behördliche Untersuchungen einladen könnte. Die Anbieterkonsolidierung erhöht das Risiko, wenn neu fusionierte Plattformen unterschiedliche Codebasen integrieren und dabei gelegentlich Kontrollen während der Migrationsphasen schwächen. Unternehmen fordern nun SOC-2-Typ-II-Bescheinigungen und Zero-Trust-Architekturen als Vertragsvoraussetzungen, was die Beschaffungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da Integrationsbedarf die Softwarereife übersteigt

Der Dienstleistungsanteil am EHS-Softwaremarkt verzeichnete eine CAGR-Prognose von 11,42 % und übertraf damit das Umsatzwachstum von Software, obwohl Software im Jahr 2025 70,22 % des Umsatzes ausmachte. Beratungsaufträge, die die Analyse des Ist-Zustands, die API-Entwicklung und mehrsprachige Benutzerschulungen umfassen, erstrecken sich bei globalen Einführungen routinemäßig über 12 bis 18 Monate. Managed Services sprechen mittelgroße Unternehmen an, die Betriebsausgaben gegenüber Investitionsausgaben bevorzugen und Anbietern die Verantwortung für Upgrades, regulatorische Regelaktualisierungen und Helpdesk-Support übertragen.

KI-Implementierungen vergrößern die Dienstleistungspipeline. Datenwissenschaftsteams optimieren maschinelle Lernmodelle, validieren Risikobewertungen und erstellen Führungsdashboards, die rohe Vorhersagen in vorstandstaugliche Erkenntnisse umwandeln. Parallele Bemühungen zur Zertifizierung von Offenlegungen gemäß den neuen Regeln der SEC und der EU erzeugen Nachfrage nach Prüfungs- und Datenherkunftsvalidierung, was die Budgets erneut in Richtung Dienstleister verschiebt. Die Modularisierung von Vorfall-, Audit-, ESG- und Schulungstools vervielfacht die Integrationspunkte und stellt sicher, dass Dienstleistungen bis 2031 die am schnellsten wachsende Komponente bleiben.

Nach Bereitstellungsmodus: Cloud-Dominanz basiert auf Kosten und Aktualisierungsgeschwindigkeit

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 74,52 % und verfolgen bis 2031 eine CAGR von 12,84 % im Markt für Umwelt-, Gesundheits- und Arbeitsschutzsoftware. Kontinuierliche Bereitstellung ermöglicht es Anbietern, regulatorische Vorlagen innerhalb von Tagen nach einem neuen OSHA-Formular oder EU-Anhang bereitzustellen – ein Tempo, das On-Premise-Kunden ohne Wartungsfenster am Wochenende und Mitarbeiterüberstunden nicht erreichen können. Abonnementpreise verteilen die Kosten gleichmäßig, ein Vorteil für Unternehmen, die unter Druck stehen, den Cashflow mit dem Umsatz abzustimmen.

On-Premise-Installationen bestehen in der Verteidigung, im Nuklearbereich und in bestimmten chinesischen Betrieben fort, wo Datensouveränitätsgesetze eine Inlandshosting-Pflicht vorschreiben. Fünfjährige Gesamtkostenmodelle zeigen jedoch, dass Cloud-Bereitstellungen 30-40 % günstiger sind, wenn Hardware-Erneuerungszyklen, Datenbank-Patching und Notfallwiederherstellungsübungen berücksichtigt werden. Die Expansion von IoT-Sensoren verstärkt den Trend: Das direkte Streamen von Vibrations-, Gas- und Luftqualitätsdaten in Cloud-Dashboards ist einfacher als die Installation von Edge-Servern an jedem Standort.

Nach Lösungstyp: ESG- und Kohlenstoffmodule überholen veraltete Vorfallstools

Das Vorfall- und Sicherheitsmanagement behielt im Jahr 2025 einen Umsatzanteil von 35,64 %, doch ESG- und Kohlenstoffmanagementmodule steigen mit einer CAGR von 11,68 %, da Vorstände Führungsboni mit Dekarbonisierungsmeilensteinen verknüpfen. Die Marktgröße für Umwelt-, Gesundheits- und Arbeitsschutzsoftware für ESG-Lösungen soll sich rasch ausweiten, da neue Offenlegungsregime prüfbare, zeitgestempelte Emissionsregister anstelle jährlicher Tabellenkalkulationsuploads erfordern. TÜV-zertifizierte Lebenszyklusanalyse-Add-ons verkürzen die Antwortzeiten auf Kundenfragebögen und machen Compliance zu einem Beschaffungsvorteil für Lieferanten.

Audit- und Inspektionsmodule fungieren weiterhin als Onboarding-Einstiegspunkte für Branchen wie das Bauwesen, die vierteljährlich vorgeschriebene Begehungen durchführen. Schulungsmodule werden zunehmend integriert und weisen nach Beinaheunfall-Einträgen automatisch Auffrischungskurse zu. Der Integrationsdruck steigt, da Käufer Best-of-Breed-Stacks bevorzugen, was API-Marktplätze und Low-Code-Konnektoren zur Verknüpfung unterschiedlicher Module fördert.

Nach Unternehmensgröße: Mobilorientiertes SaaS verringert die Lücke zwischen Großunternehmen und kleinen und mittelständischen Unternehmen

Großunternehmen machten im Jahr 2025 64,52 % der Ausgaben aus, aber die Einführung durch kleine und mittelständische Unternehmen wächst mit einer CAGR von 12,12 %, da mobilorientiertes SaaS die Server- und Datenbankhürden beseitigt, die kleinere Unternehmen historisch blockiert haben. Abonnementtarife mit nutzungsabhängigen Platzanzahlen passen sich saisonalen Arbeitsschwankungen im Bau- und Agrarsektor an. Kleine und mittelständische Unternehmen schätzen auch vorkonfigurierte Vorlagen, die lokale Vorschriften einbetten und Bereitstellungen in Wochen statt Quartalen ermöglichen.

Die Marktanteilslücke im EHS-Softwaremarkt verringert sich, da Anbieter Self-Service-Onboarding und KI-Chat-Assistenten einführen, die kostspielige Präsenzschulungen ersetzen. Dennoch kommen die Vorteile prädiktiver Analysen weiterhin vor allem Großunternehmen zugute, die über ein Jahrzehnt digitalisierter Vorfälle verfügen, um maschinelle Lernmodelle zu speisen. Anbieter reagieren mit anonymisierten, mandantenübergreifenden Benchmarks, damit neuere Kunden Risikobewertungsmaschinen ohne umfangreiche historische Daten aufbauen können.

Nach Endnutzerbranche: Dynamik im Gesundheitswesen durch Integration elektronischer Gesundheitsakten

Energie und Versorgung behielten im Jahr 2025 22,84 % des Umsatzes, da ungeplante Ausfälle und Katastrophenereignisse regulatorische Bußgelder und Investorenreaktionen nach sich ziehen. Krankenhäuser und Biowissenschaftsunternehmen bilden das am schnellsten wachsende Segment mit einer CAGR von 10,24 % und integrieren EHS-Prüfungen in elektronische Gesundheitsakten, damit Infektionskontrollteams Mitarbeiterexpositionen mit Patientenergebnissen abgleichen können. Die Marktgröße für Umwelt-, Gesundheits- und Arbeitsschutzsoftware für Gesundheitsmodule soll sich beschleunigen, da Akkreditierungsstellen den Nachweis proaktiver Arbeitssicherheitsprogramme fordern.

Öl- und Gasunternehmen investieren weiterhin stark, um die Komplexität von Offshore-Bohrungen und LNG-Terminals zu bewältigen, während Chemieunternehmen Prozesssicherheitsanalysen nutzen, um Abweichungen vor Schwellenwertüberschreitungen zu erkennen. Baustellen setzen mobile Checklisten ein, mit denen Vorgesetzte Gefahren geotaggen und Korrekturen zuweisen können, ohne den Arbeitsplatz zu verlassen. Einzelhandel und Logistik runden das breite Spektrum ab, angezogen durch Versicherungsanreize für Echtzeit-Vorfallsdashboards.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,46 % des Umsatzes, angetrieben durch die eskalierenden Strafen der OSHA und die Klimaoffenlegungsregel der SEC, die effektiv eine kontinuierliche Kohlenstoffbuchhaltung vorschreibt. Die hohe Durchdringung bei Fortune-500-Unternehmen intensiviert den Wettbewerb um mittelständische Hersteller und Bauunternehmen, die noch immer mit Klemmbrettern und veralteten Datenbanken arbeiten. Das Anbietermarketing hebt zunehmend niedrigere Unfallversicherungsprämien hervor, die durch prädiktive Risikoübersichten erzielt werden, was bei CFOs auf Resonanz stößt, die sofortige Einsparungen anstreben.

Europa folgt dicht dahinter, verankert durch die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die detaillierte, digitalisierte Offenlegungen in 27 Mitgliedstaaten vorschreibt. Die ISO-45001-Zertifizierungsraten sind in Deutschland, Frankreich und dem Vereinigten Königreich am höchsten und stärken den regionalen Appetit auf Plattformen, die Audit-Workflows mit Nachhaltigkeitskennzahlen harmonisieren. Die Cloud-Einführung wird durch die Anforderungen der Datenschutz-Grundverordnung gedämpft, doch souveräne Cloud-Angebote mildern Bedenken hinsichtlich des Datentransfers und erschließen Wachstum bei Chemie- und Luft- und Raumfahrtunternehmen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,48 % im Markt für Umwelt-, Gesundheits- und Arbeitsschutzsoftware. Chinas überarbeitetes Arbeitssicherheitsgesetz sieht strafrechtliche Haftung für Führungskräfte nach schweren Unfällen vor und treibt Hersteller dazu an, Echtzeit-Vorfallsberichterstattung und digitale Arbeitserlaubnissysteme einzuführen. Indiens formelle ISO-45001-Leitlinien und das neue digitale Portal zur Meldung von Verletzungen bringen lokale Werke mit den Audit-Erwartungen multinationaler Unternehmen in Einklang. Südkoreas Gesetz zur Bestrafung schwerer Unfälle, das seit 2022 in Kraft ist, aber ab 2024 streng durchgesetzt wird, hat Investitionen in der Schiffbau- und Elektronikindustrie katalysiert.

Die Region Naher Osten und Afrika gewinnt an Dynamik, da nationale Ölgesellschaften in Saudi-Arabien und den Vereinigten Arabischen Emiraten EHS-Klauseln in Auftragnehmerverträge einbetten, um die Diversifizierungsziele der Vision 2030 zu erfüllen. Südafrikas Bergbausektor, der historisch von hohen Todesraten geplagt wurde, wechselt zu Cloud-Dashboards, die geotechnische Risiken nahezu in Echtzeit aufzeigen. Südamerika zeigt ungleichmäßige Fortschritte: Brasilien führt, nachdem hochkarätige Dammbruch- und Offshore-Vorfälle Petrobras und Vale dazu veranlasst haben, unternehmensweite Einführungen zu finanzieren, während kleinere andine Märkte noch in früheren Einführungsphasen verbleiben.

Wettbewerbslandschaft

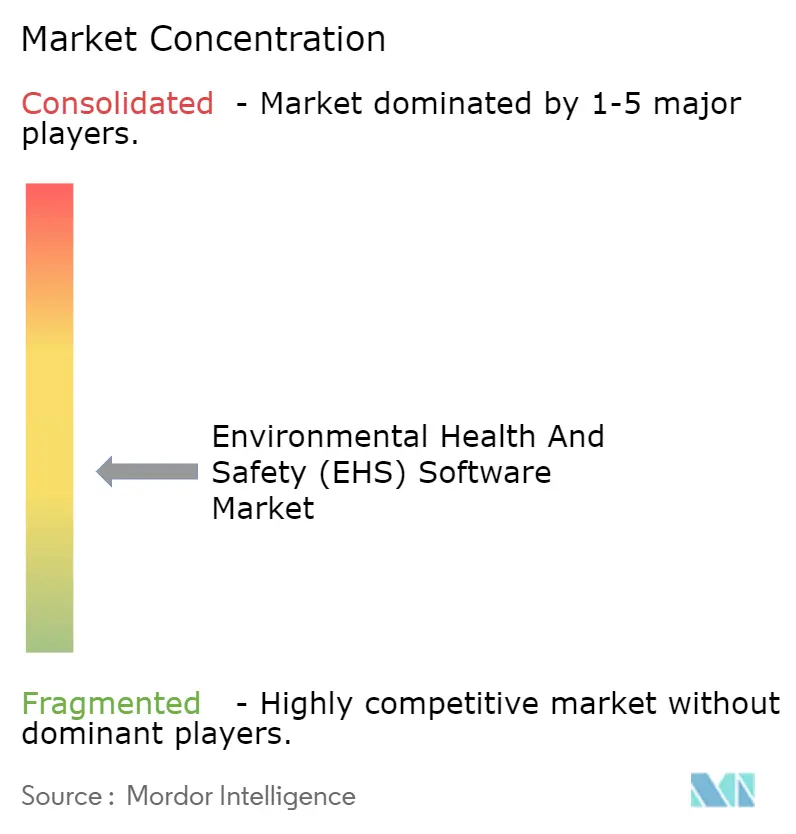

Der Markt für Umwelt-, Gesundheits- und Arbeitsschutzsoftware bleibt fragmentiert, wobei kein Anbieter einen Marktanteil von 15 % überschreitet. Strategische Käufer und Private-Equity-Investoren beschleunigen die Konsolidierung, überzeugt davon, dass EHS-Suiten nun integraler Bestandteil der digitalen Infrastruktur sind und keine diskretionären IT-Ausgaben darstellen. Thoma Bravo prüfte im Jahr 2024 eine Veräußerung von Cority für 2 Milliarden USD, und EQT zahlte 3 Milliarden USD für Avetta, was zweistellige Bewertungsmultiplikatoren unterstreicht, die an wiederkehrende Umsätze geknüpft sind.[2]Reuters, "EQT übernimmt Avetta für 3 Milliarden USD," reuters.com

Wettbewerbsstrategien drehen sich um vertikale Tiefe, horizontale Breite und technologische Differenzierung. Cority veröffentlichte im Jahr 2025 seine Cortex-KI-Engine zur Stärkung prädiktiver Fähigkeiten, während Intelex im selben Jahr eine KI-gestützte Datenqualitätsvalidierung einführte. Baker Hughes kooperierte mit C3 AI, um generative KI in die Cordant-Plattform zu integrieren und konversationelle Analysen zu ermöglichen, die die Qualifikationsbarriere für Mitarbeiter an der Front senken.[3]Baker Hughes Company, "Baker Hughes und C3 AI kündigen strategische Allianz für die Cordant-Plattform an," bakerhughes.com

IoT-Hardwarehersteller entwickeln sich zu disruptiven Akteuren, indem sie Sensoren und Dashboards bündeln und traditionelle Software-Ausschreibungsverfahren umgehen. Anbieter umwerben auch Versicherer, die zunehmend Prämienrabatte an das Vorhandensein von Echtzeit-Sicherheitsanalysen knüpfen, und schaffen so Cross-Selling-Kanäle in Risikomanagementabteilungen. Die rasche Konsolidierung weckt jedoch bei Kunden mit Multi-Anbieter-Infrastrukturen Bedenken hinsichtlich der Anbieterbindung und treibt die Nachfrage nach offenen APIs und Datenexportgarantien an.

Marktführer im Bereich Umwelt-, Gesundheits- und Arbeitsschutzsoftware (EHS)

Cority Software Inc.

VelocityEHS Holdings Inc.

Intelex Technologies ULC

Sphera Solutions Inc.

Enablon France SA (Wolters Kluwer NV)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Cority lancierte Cortex AI, eine prädiktive Sicherheitsmaschine, die Maßnahmen auf Basis von Echtzeit-Sensorfeeds und historischen Vorfällen empfiehlt.

- Oktober 2025: Intelex stellte eine KI-gestützte Datenqualitätsvalidierung vor, die anomale Emissionen und Sicherheitsbeobachtungen erkennt, bevor Regulierungsbehörden dies tun.

- September 2025: Sphera und Evonik präsentierten ein TÜV-zertifiziertes automatisiertes Lebenszyklusanalyse-Add-on, das Berechnungen des Produkt-CO₂-Fußabdrucks komprimiert.

- Mai 2025: Baker Hughes und C3 AI schlossen eine strategische Allianz, um konversationelle Analysen in die Cordant-Plattform zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Environmental Health and Safety (EHS)-Software als zweckgebundene digitale Plattformen, die Umweltkennzahlen, arbeitsmedizinische Vorfälle und regulatorische Compliance-Verpflichtungen erfassen, verfolgen, analysieren und berichten, ausschließlich monetarisiert durch Lizenz-, Abonnement- und Supportgebühren.

Ausschluss aus dem Geltungsbereich: Hardware-Sensoren, persönliche Schutzausrüstung, eigenständige Beratungsaufträge und individuell entwickelte Einzel-Tools liegen außerhalb des Untersuchungsrahmens.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Lösungstyp

- Vorfall- und Sicherheitsmanagement

- Audit und Inspektion

- Compliance- und Risikomanagement

- ESG / Kohlenstoffmanagement

- Schulung und Lernen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Endnutzerbranche

- Energie und Versorgung

- Öl und Gas

- Chemie und Petrochemie

- Gesundheitswesen und Biowissenschaften

- Bau und Fertigung

- Bergbau und Metalle

- Lebensmittel und Getränke

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Software-Produktleiter, betriebliche EHS-Direktoren aus den Bereichen Chemie, Versorgungsunternehmen, Bergbau und Gesundheitswesen sowie IT-Händler in Nordamerika, Europa und Asien. Eine Online-Umfrage unter mittelgroßen Fertigungsunternehmen klärte Cloud-Preisspannen, Modul-Attach-Raten und regionale Regulierungsauslöser und ermöglichte es uns, Sekundärbefunde zu verifizieren und Datenlücken zu schließen.

Desk Research

Wir stützten uns zunächst auf öffentliche Datensätze wie OSHA-Verletzungsprotokolle, das U.S. EPA Toxics Release Inventory, Eurostat-Unfallstatistiken und UN Comtrade-Exportcodes, die Software-Ströme signalisieren und zur Schätzung der potenziellen Nutzerbasis und Gefahrenintensität beitrugen. Fachpublikationen von Organisationen wie der International Labor Organization und der American Industrial Hygiene Association lieferten Adoptions-Benchmarks und Regeländerungen. Jahresberichte, 10-K-Einreichungen und Investorenpräsentationen führender Plattformanbieter offenbarten Umsatzaufteilungen, während Dow Jones Factiva-Nachrichtenläufe Preisverschiebungen und Vertragsabschlüsse erfassten. Questel-Patentcluster kartierten neue Moduleinführungen, und D&B Hoovers lieferte ergänzende Unternehmensfinanzdaten. Die oben genannten Beispiele sind illustrativ; viele weitere Quellen unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der installierten Basis – Industriebetriebe multipliziert mit der EHS-Software-Durchdringung multipliziert mit dem durchschnittlichen Jahresausgaben – ergibt den ersten Schätzwert, der anschließend durch stichprobenartige Anbieter-Rollups abgeglichen wird, um die Plausibilität zu bestätigen. Wesentliche Eingabegrößen umfassen OSHA-Trends bei meldepflichtigen Fallraten, ISO-14001/45001-Zertifizierungszahlen, Einführungen von Carbon-Reporting-Vorschriften, KMU-Fertigungswachstum und Cloud-Preiserosion. Eine multivariate Regression projiziert die Nachfrage bis 2030, wobei fehlende Einheiten- oder Preisaufteilungen aus Peer-Interviews imputiert und zur Überprüfung gekennzeichnet werden.

Datenvalidierung & Aktualisierungszyklus

Jeder Datensatz durchläuft eine zweistufige Peer-Review und automatisierte Varianzprüfungen, die Schwankungen von mehr als fünf Prozentpunkten gegenüber dem vorherigen Zyklus kennzeichnen. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen aus, wenn politische Schocks, größere Akquisitionen oder wesentliche technologische Veränderungen eintreten, sodass Kunden stets die aktuellste geprüfte Einschätzung erhalten.

Warum unsere EHS-Software-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Umsatzströme berücksichtigen und in unterschiedlichen Zyklen aktualisieren. Einige bündeln Dienstleistungen, andere beschränken sich auf große Cloud-Deals für Großunternehmen, und Währungsumrechnungen unterscheiden sich.

Mordor Intelligence filtert Umsätze strikt auf wiederkehrende Software-Gebühren, kalibriert die KMU-Akzeptanz durch primäre Umfragequoten und wendet eine gemischte Mittelpreiskurve an. Eine globale Unternehmensberatung begrenzt ihre Zählung auf von Anbietern selbst gemeldete Lizenzumsätze für 2023, während eine Branchenzeitschrift mehrjährige Implementierungsdienstleistungen einbezieht, sodass Lücken unvermeidlich sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,24 Mrd. (2025) | Mordor Intelligence | |

| USD 1,90 Mrd. (2023) | Global Consultancy A | Frühes Basisjahr und ausschließliche Nutzung von anbieterseitig gemeldeten Lizenzumsätzen |

| USD 55,53 Mrd. (2025) | Industry Journal B | Kombiniert Software mit EHS-Dienstleistungs- und Schulungsumsätzen |

| USD 7,90 Mrd. (2024) | Market Watch Firm C | Umfasst hybride Compliance-Plattformen jenseits des reinen EHS-Bereichs und verwendet eine feste mehrjährige Preismatrix |

Diese Vergleiche zeigen, dass ein umfangsdisziplinierter, häufig aktualisierter Ansatz – wie der unsere – eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der EHS-Softwaremarkt im Jahr 2031 erreichen?

Es wird erwartet, dass er 3,92 Milliarden USD erreicht, was einer CAGR von 9,64 % von 2026 bis 2031 entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen expandieren mit einer CAGR von 12,84 %, da sie On-Premise-Hardware überflüssig machen und schnelle regulatorische Aktualisierungen ermöglichen.

Warum gewinnen ESG-Module an Bedeutung?

Neue Offenlegungspflichten der SEC und der EU erfordern prüfbare Emissionsdaten, was ESG- und Kohlenstofftools zu einem Wachstum mit einer CAGR von 11,68 % antreibt.

Wie beeinflussen KI-Fähigkeiten die Einführung?

Prädiktive Risikomaschinen wie Coritys Cortex AI helfen dabei, Vorfallsraten und Versicherungsprämien zu senken und stärken so die Renditeargumente für Käufer.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,48 % wachsen, dank strengerer Sicherheitsgesetze in China, Indien und Südkorea.

Welche Faktoren begrenzen die Einführung bei kleinen und mittelständischen Unternehmen?

Hohe anfängliche Implementierungskosten und begrenzte Change-Management-Ressourcen bleiben trotz sinkender Softwareabonnementpreise wesentliche Hürden.

Seite zuletzt aktualisiert am: