Größe und Marktanteil des Marktes für industrielle Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

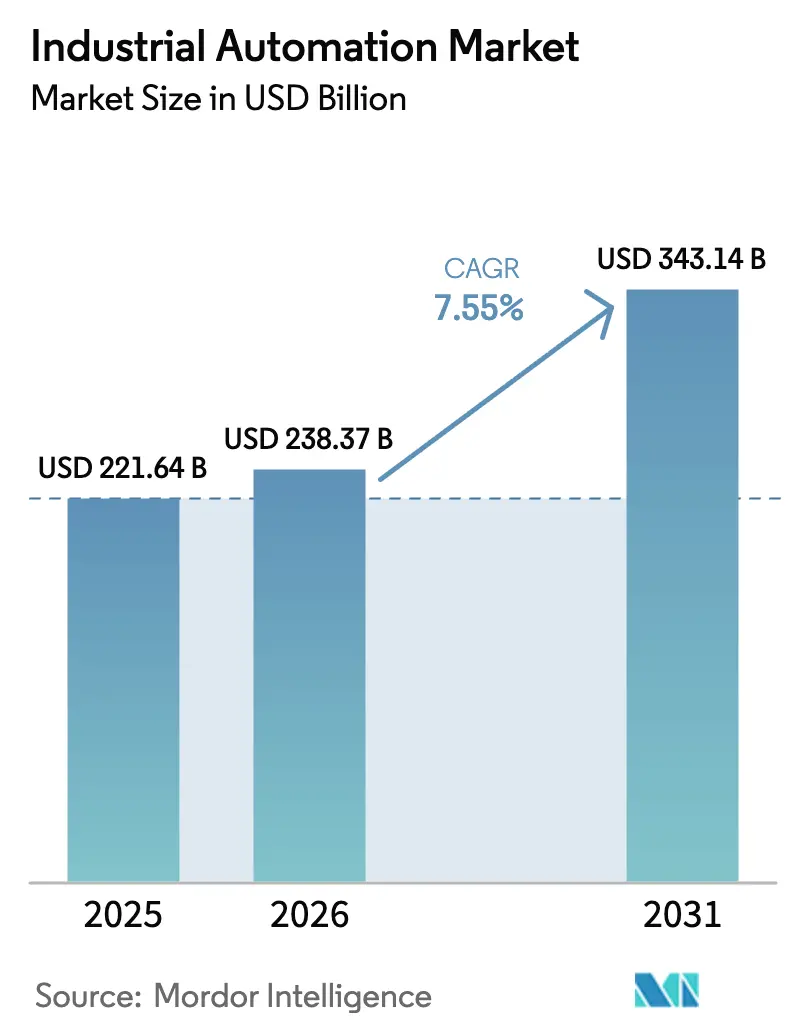

| Marktgröße (2026) | 238.37 Milliarden US-Dollar |

| Marktgröße (2031) | 343.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Automatisierung von Mordor Intelligence

Die Größe des Marktes für industrielle Automatisierung wird im Jahr 2026 auf USD 238,37 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 221,64 Milliarden, mit Projektionen für 2031 von USD 343,14 Milliarden, was einem Wachstum von 7,55 % CAGR über den Zeitraum 2026–2031 entspricht. Programme für intelligente Fabriken, staatliche Anreize zur Rückverlagerung und Energieeffizienzvorschriften waren die wichtigsten Wachstumstreiber. Hersteller intensivierten die Ausgaben für cyber-physische Systeme, um einem wachsenden Arbeitskräftemangel entgegenzuwirken und die Resilienz der Lieferkette zu stärken. Die Konvergenz von KI, Robotik und IoT veränderte den Betrieb auf dem Shopfloor, verkürzte Rüstzeiten und ermöglichte prädiktive Qualitätskontrolle. Anhaltende Engpässe bei Lithium-Ionen-Batterien verlangsamten einige Intralogistikprojekte, doch die steigende Nachfrage nach „teach-less”-Robotern glich diesen Rückgang aus. Unterdessen unterstrichen fast 200 auf Automatisierung ausgerichtete Fusionen im Jahr 2023 den wachsenden Wettbewerb um strategische Technologien.

Wichtigste Erkenntnisse des Berichts

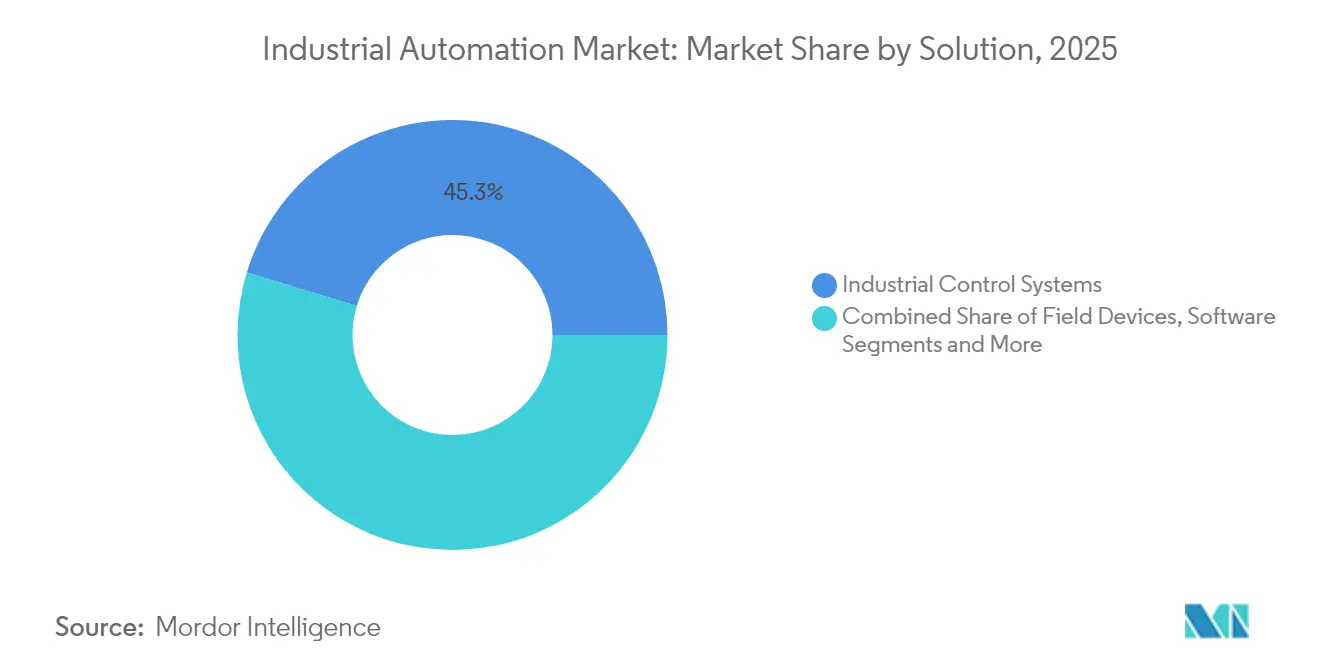

- Nach Lösung führten industrielle Steuerungssysteme mit einem Umsatzanteil von 45,30 % im Jahr 2025, während Robotik innerhalb der Feldgeräte bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen wird.

- Nach Automatisierungstyp hielt Festautomatisierung im Jahr 2025 einen Anteil von 42,30 % an der Größe des Marktes für industrielle Automatisierung, während flexible und modulare Automatisierung bis 2031 eine CAGR von 13,7 % erzielen dürfte.

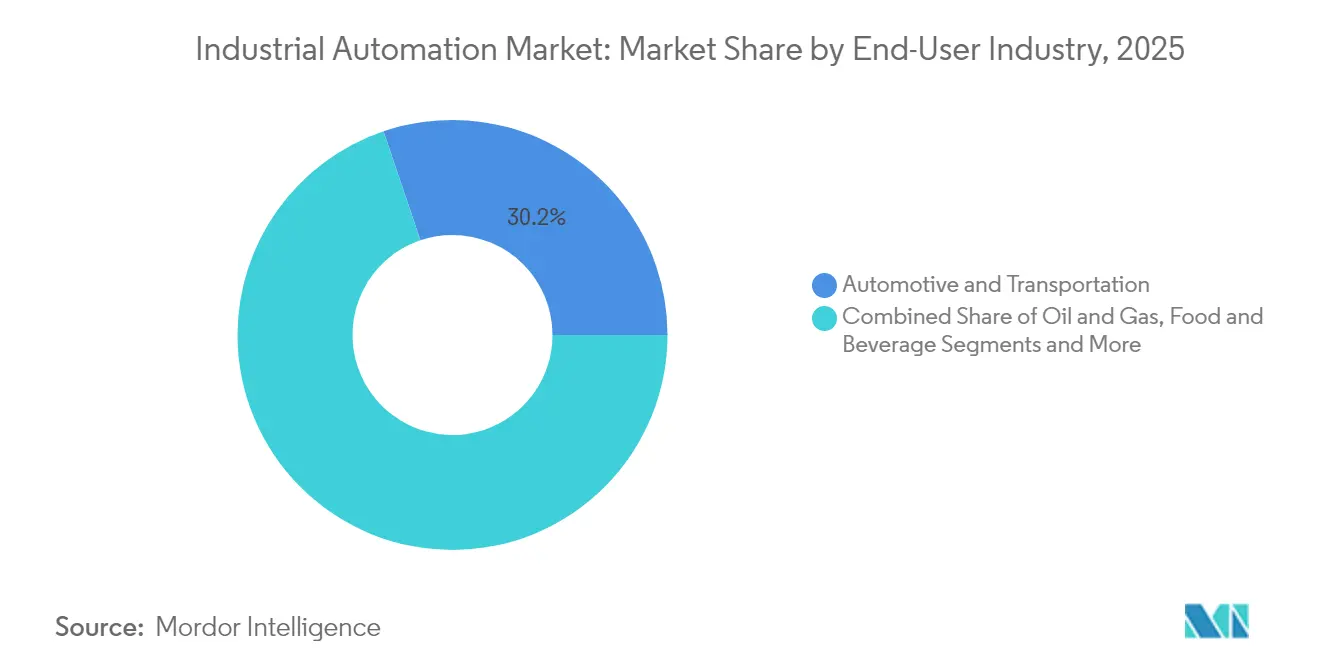

- Nach Endverbraucherbranche hielt Automobil und Transport im Jahr 2025 einen Anteil von 30,20 % an der Größe des Marktes für industrielle Automatisierung, während Pharmazeutika zwischen 2026 und 2031 eine CAGR von 8,8 % erzielen dürfte.

- Nach Bereitstellungsmodus hielten On-Premise-Systeme im Jahr 2025 einen Anteil von 64,60 % am Markt für industrielle Automatisierung, während Cloud-Bereitstellungen mit einer CAGR von 15,0 % bis 2031 wachsen.

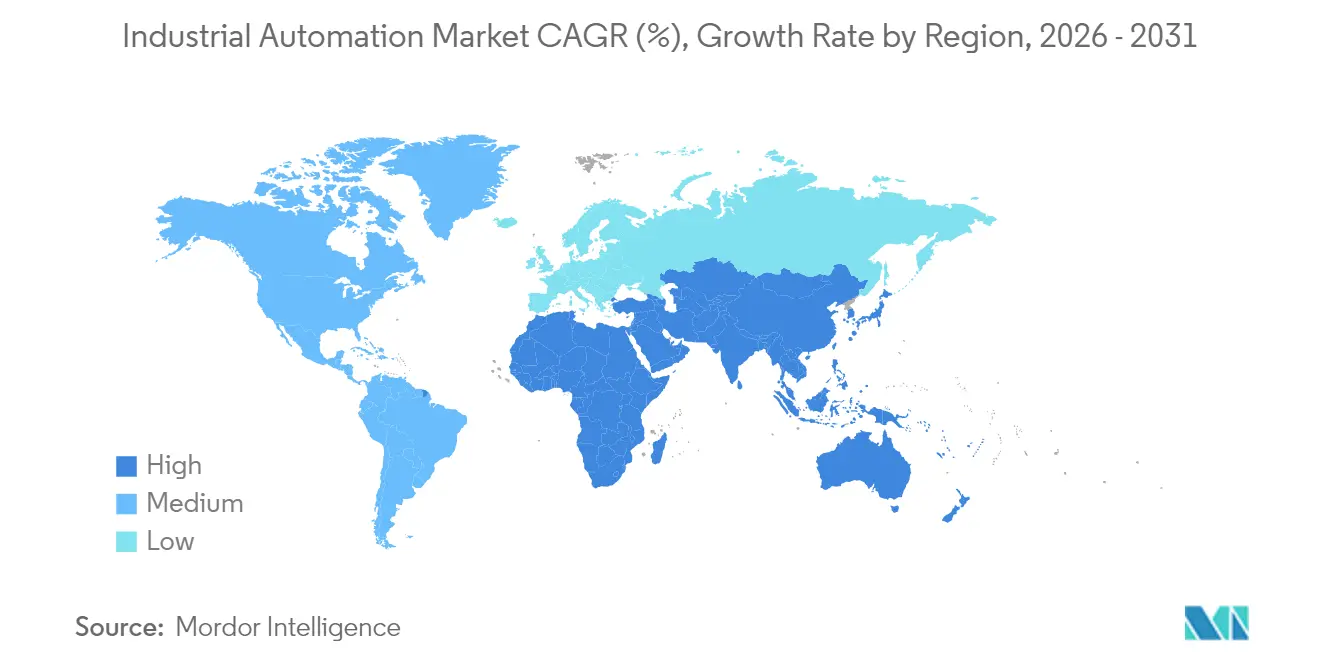

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 43,10 % am Markt für industrielle Automatisierung und bleibt mit einer CAGR von 12,3 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Automatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der durch Industrie 4.0 getriebenen Investitionen in intelligente Fabriken | +2.1% | Weltweit, mit Führungsrolle von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Produktionslinien | +1.8% | Europa und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Rückverlagerung der fortgeschrittenen Fertigung | +1.4% | Nordamerika primär, Europa sekundär | Kurzfristig (≤ 2 Jahre) |

| KI-native „teach-less”-Robotik zur Verkürzung von Rüstzeiten | +1.2% | Weltweit, mit früher Einführung in der Automobil- und Elektronikindustrie | Mittelfristig (2–4 Jahre) |

| CO₂-Bilanzierungsvorschriften als Treiber für Retrofit-Automatisierung | +0.9% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der durch Industrie 4.0 getriebenen Investitionen in intelligente Fabriken

Hersteller erhöhten ihre Budgets für die digitale Transformation und konzentrierten sich auf pragmatische Anwendungsfälle wie vorausschauende Wartung und automatisierte Qualitätsprüfungen. Siemens automatisierte 75 % seiner Lieferkette für Elektronik in Amberg, während die Einführung digitaler Zwillinge bei Bosch Effizienzgewinne von 25 % erzielte. Diese Belege verlagerten Investitionen in Richtung Cloud-Plattformen und eng gefasste KI-Tools, die messbare Ergebnisse liefern.

Steigende Nachfrage nach energieeffizienten Produktionslinien

Volatilität der Energiepreise und strengere CO₂-Vorschriften veranlassten Werke, veraltete Linien mit intelligenten Steuerungen nachzurüsten. ABB-Audits von 2.000 Elektromotoren ergaben ein durchschnittliches Energieeinsparpotenzial von 31 %, was über die Lebensdauer der Geräte 2,1 TWh entspricht [1]ABB, "ABB erweitert sein Elektrifizierungsportfolio," electricalindustry.ca. MES-Plattformen verbinden nun Echtzeit-Energiedaten mit Produktionsplänen, um die Spitzenlast zu reduzieren, ohne die Produktion zu beeinträchtigen.

Staatliche Anreize zur Rückverlagerung der fortgeschrittenen Fertigung

Die Vereinigten Staaten knüpften Halbleiter- und Saubere-Energie-Förderungen an fortgeschrittene Automatisierung und förderten so lokale Investitionen in automatisierte Fertigungsanlagen. Deutschland und Japan stellten 2024 ähnliche Förderprogramme vor und verknüpften Kapitalsubventionen weiter mit Meilensteinen der digitalen Produktion. [2]Regierung Japans, "Integrierte Innovationsstrategie 2024," cao.go.jp

KI-native „teach-less”-Robotik zur Verkürzung von Rüstzeiten

Software für autonome Bewegungsabläufe reduzierte die Programmierzeit von Robotern um bis zu 70 % und ermöglichte tagesgleiche Umrüstungen in Automobilwerken. BMW und Volkswagen setzten Mehrroboter-Optimierung ein, die den Durchsatz mit der Kollisionsvermeidung in Einklang bringt. Sprachgesteuerte kollaborative Roboter ermöglichen es Bedienern nun, Aufgaben ohne Programmiercode anzupassen, und bewegen Fabriken in Richtung adaptiver Einzelstückfertigung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Integrationskosten für Bestandsanlagen | -1.7% | Weltweit, mit besonderer Betroffenheit von KMU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in konvergierten IT/OT-Netzwerken | -1.3% | Weltweit, mit stärkeren Auswirkungen auf kritische Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Automatisierungsingenieuren | -0.8% | Nordamerika und Europa primär | Langfristig (≥ 4 Jahre) |

| Engpässe bei Lithium-Ionen-Versorgung verzögern den Rollout von fahrerlosen Transportsystemen | -0.6% | Weltweit, mit stärksten Auswirkungen auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Integrationskosten für Bestandsanlagen

Die Nachrüstung jahrzehntealter Anlagen kostet 40–60 % mehr als Neubauten, hauptsächlich aufgrund der Zuordnung veralteter Protokolle und unvermeidlicher Ausfallzeiten. KMU verschoben Projekte bei Budgetkürzungen, obwohl Verzögerungen das Risiko eines Wettbewerbsverlusts bergen.

Cybersicherheitsschwachstellen in konvergierten IT/OT-Netzwerken

OT-Systeme, ursprünglich auf Verfügbarkeit statt auf Sicherheit ausgelegt, wurden zu bevorzugten Ransomware-Zielen. Im Jahr 2024 betrafen 80 % der erfassten Angriffe auf Fabriken Ransomware, die die Produktion zum Stillstand brachte. Luftgespaltene oder segmentierte Architekturen schützten kritische Anlagen, verlangsamten jedoch die datengestützte Optimierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Steuerungssysteme verankern die Einführung, während Robotik beschleunigt

Industrielle Steuerungssysteme hielten im Jahr 2025 einen Anteil von 45,30 % am Markt für industrielle Automatisierung und unterstreichen damit ihren Status als Befehlsebene für alle Sektoren. Die Nachfrage nach SCADA und verteilten Steuerungssystemen blieb in der Prozessindustrie bestehen, während speicherprogrammierbare Steuerungen mit Edge-Verarbeitung weiterentwickelt wurden, um Echtzeitaufgaben zu bewältigen.

Robotik innerhalb der Feldgeräte verzeichnet bis 2031 eine CAGR von 11,8 %, angetrieben durch KI-gestützte Bildverarbeitung und sicherere kollaborative Designs, die die Automatisierung auf Mischmodelllinien ausweiten. Software, hauptsächlich MES- und Produktlebenszyklusplattformen, wuchs am schnellsten, da Werke eine durchgängige Datentransparenz anstrebten. Dienstleistungen, insbesondere Integration, verbanden neue Plattformen mit veralteten Anlagen – ein entscheidender Schritt bei der Nachrüstung von Bestandsanlagen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Automatisierungstyp: Flexible Systeme fordern Festlinien heraus

Festautomatisierung hielt im Jahr 2025 einen Anteil von 42,30 % an der Größe des Marktes für industrielle Automatisierung und wird weiterhin für Güter mit hohem Volumen und geringer Variantenvielfalt bevorzugt. Flexible und modulare Automatisierung schreitet jedoch mit einer CAGR von 13,7 % voran. Automobilhersteller setzten modulare Förderzellen und kollaborative Roboter ein, um mehrere Fahrzeugvarianten ohne lange Umrüstpausen zu handhaben.

Programmierbare Automatisierung behielt ihre Relevanz für die Produktion mittlerer Stückzahlen, die Kosten und Anpassungsfähigkeit ausbalanciert. Hyper-Automatisierung, die KI-Orchestrierung mit Roboterschwärmen verbindet, begann in der Elektronikmontage für schnelle Produktwechsel aufzutauchen.

Nach Endverbraucherbranche: Automobil führt, Pharma gewinnt an Fahrt

Automobil und Transport machten 2025 einen Anteil von 30,20 % aus, gestützt durch Erweiterungen der Elektrofahrzeuglinien und strenge Qualitätsanforderungen. Pharmazeutika ist der am schnellsten wachsende Bereich mit einer CAGR von 8,8 %, angetrieben durch Rückverfolgbarkeitsvorschriften und den Drang nach flexibler Biologika-Kleinserienfertigung.

Hersteller von Lebensmitteln und Getränken rüsteten für Sicherheit, Ausbeute und Abfallreduzierung auf, während Öl- und Gasunternehmen prädiktive Analysen einsetzten, um die Anlagenverfügbarkeit zu maximieren. Elektronikhersteller stützten sich auf KI-native Roboter, um die Rückverlagerung und Diversifizierung der Lieferkette zu unterstützen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud steigt auf, während On-Premise dominiert

On-Premise-Systeme hielten 2025 einen Anteil von 64,60 %, da viele Werke auf direkter Kontrolle über unternehmenskritische Daten bestanden. Cloud-Bereitstellung wächst mit einer CAGR von 15,0 %, angetrieben durch skalierbare Analysen und geringere Vorabkosten. Hybride Edge-Architekturen verbanden lokale Entscheidungsfindung mit cloudbasierten digitalen Zwillingen und ML-Training und boten Leistung ohne Kompromisse bei Latenz oder Sicherheit.

5G-Rollouts und Multi-Cloud-Strategien erleichterten die Einführung weiter und ermöglichten es Herstellern, die Workload-Platzierung gegen Compliance- und Kostenziele abzuwägen.

Geografische Analyse

Asien-Pazifik erfasste 2025 43,10 % des Marktanteils für industrielle Automatisierung und wächst bis 2031 mit einer CAGR von 12,3 %. China, Japan und Indien verankerten den regionalen Fortschritt, nachdem Regierungen Steuergutschriften und Subventionen an Kennzahlen für intelligente Fabriken geknüpft hatten. Japans Ausgaben für Automatisierung sollen sich von USD 15,1 Milliarden im Jahr 2024 auf USD 35,2 Milliarden bis 2033 verdreifachen, was den anhaltenden Schwung verdeutlicht.

Nordamerika beschleunigte Investitionen, nachdem politische Anreize wie der CHIPS Act eine automatisierte Produktion zur Voraussetzung für die Sicherung von Fördermitteln machten. Schneider Electric kündigte bis 2027 USD 700 Millionen in neuen US-amerikanischen Einrichtungen an, was die Ausrichtung der Region auf hochwertige Fertigung widerspiegelt. Energieeffizienzvorschriften trieben die Nachrüstungsaktivitäten in veralteten Werken weiter voran.

Europa betonte CO₂-Reduktionsziele und integrierte Automatisierung mit Nachhaltigkeitsverfolgung. Hersteller setzten intelligente Motoren, energiebewusstes Scheduling und digitale Zwillinge ein, um strenge Verpflichtungen des Grünen Deals zu erfüllen. Während die Region in moderatem Tempo wuchs, setzte sie den Maßstab für die Einhaltung von Umweltvorschriften, dem andere Regionen zu folgen beginnen.

Wettbewerbslandschaft

Der Markt für industrielle Automatisierung blieb mäßig konzentriert. Marktführer wie ABB, Siemens, Rockwell Automation und Schneider Electric lieferten integrierte Hardware-Software-Service-Portfolios, während Nischenanbieter enge Schmerzpunkte mit KI-, Edge- oder Cybersicherheitsangeboten angriffen. ABB erweiterte sein Sortiment an Motoreffizienzlösungen durch den Kauf von Siemens' Niederspannungs-NEMA-Motorlinie im Januar 2025.

Strategische Allianzen florierten. Schneider Electric arbeitete mit Microsoft an generativen KI-Copiloten zusammen, und Honeywell gliederte eine eigenständige Automatisierungseinheit aus, die bis 2026 als Spin-off geplant ist. [4]Honeywell, "Honeywell gibt Portfolio-Update bekannt," honeywell.com Aufstrebende Unternehmen wie Realtime Robotics erhielten Investitionen von Mitsubishi Electric, um „teach-less”-Pfadplanungstools zu beschleunigen.

Fusionen und Übernahmen blieben in einem Verkäufermarkt für knappe, praxiserprobte Technologien auf hohem Bewertungsniveau. Der Cybersicherheitsspezialist Nozomi Networks sicherte sich USD 100 Millionen von Industrieunternehmen, um die Verteidigung kritischer Infrastrukturen zu stärken, was die wachsende Priorität von OT-Sicherheitslösungen unterstreicht.

Marktführer der industriellen Automatisierung

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

ABB Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Schneider Electric verpflichtete sich zu einer US-Expansion von über USD 700 Millionen und schafft bis 2027 mehr als 1.000 Arbeitsplätze.

- Februar 2025: Honeywell stellte einen Plan vor, seine Automatisierungs- und Luft- und Raumfahrtsparten in drei börsennotierte Unternehmen aufzuteilen, wobei Honeywell Automation sich auf digitale Industrielösungen konzentrieren soll.

- Januar 2025: ABB schloss den Kauf von Siemens' Niederspannungs-NEMA-Motorgeschäft ab und erweiterte damit die Optionen für energieeffiziente Antriebe.

- Mai 2024: Mitsubishi Electric investierte in Realtime Robotics, um Mehrroboter-Optimierung in Automobilwerke zu integrieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence verfolgt der Markt für industrielle Automatisierung den Wert, der durch den Verkauf von Hardware, Software und Dienstleistungen generiert wird, die Produktionsanlagen und industrielle Prozesse überwachen, steuern und optimieren, nämlich speicherprogrammierbare Steuerungen, verteilte Steuerungssysteme, SCADA-Plattformen, Sensoren, Antriebe, Industrieroboter, fortgeschrittene Analysesysteme und Wartungsdienstleistungen. Die Zahl schließt rein mechanische Werkzeuge, allgemeine IT-Infrastruktur und den Handel mit Ersatzteilen nach Ablauf der Garantiezeit aus.

Umfangsausschluss: Eigenständige, ausschließlich auf Lagerhaltung ausgerichtete Materialhandhabungssysteme werden hier nicht berücksichtigt.

Segmentierungsübersicht

- Nach Lösung

- Industrielle Steuerungssysteme

- Verteiltes Steuerungssystem (DCS)

- Supervisory Control and Data Acquisition (SCADA)

- Speicherprogrammierbare Steuerung (SPS)

- Mensch-Maschine-Schnittstelle (HMI)

- Andere Steuerungssysteme

- Feldgeräte

- Sensoren und Transmitter

- Ventile und Aktoren

- Motoren und Antriebe

- Robotik

- Andere Feldgeräte

- Software

- Produktlebenszyklusmanagement (PLM)

- Enterprise Resource Planning (ERP)

- Manufacturing Execution System (MES)

- Andere Software

- Dienstleistungen

- Integration

- Wartung und Schulung

- Industrielle Steuerungssysteme

- Nach Automatisierungstyp

- Festautomatisierung

- Programmierbare Automatisierung

- Flexible/modulare Automatisierung

- Integrierte Automatisierung/Hyper-Automatisierung

- Nach Endverbraucherbranche

- Automobil und Transport

- Öl und Gas

- Lebensmittel und Getränke

- Pharmazeutika und Biowissenschaften

- Energie und Versorgungsunternehmen

- Elektronik und Halbleiter

- Chemie und Petrochemie

- Metalle und Bergbau

- Andere Endverbraucherbranchen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Hybrid/Edge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN-5

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Werksleiter, Steuerungssystemintegratoren und regionale Distributoren in Asien-Pazifik, Nordamerika, Europa und dem Golfraum. Diese Gespräche klären durchschnittliche Verkaufspreise, Nachrüstungszyklen und aufkommende Präferenzen wie Cloud-SCADA oder kollaborative Roboter, die dann Einführungskurven verfeinern und sekundäre Erkenntnisse validieren.

Desk Research

Unsere Analysten beginnen mit staatlichen Handelsstatistiken (zum Beispiel UN-Comtrade-Versandcodes für Sensoren und Antriebe), Produktionsindizes des verarbeitenden Gewerbes von Institutionen wie der Federal Reserve und Eurostat sowie Investitionsreihen für Investitionsgüter, die von der OECD und nationalen Statistikämtern veröffentlicht werden. Wir ergänzen diese durch Verbands-Whitepapers, wie die Roboterinstallationsdaten der Internationalen Vereinigung für Robotik und Sicherheitssystemumfragen der Automation Federation, sowie öffentliche Unternehmensberichte, die automatisierungsbezogene Umsatzaufteilungen offenlegen. Kostenpflichtige Datenbanken, die Mordor abonniert, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für globale Nachrichten, helfen dabei, Anbieterumsätze zu benchmarken und Kapazitätserweiterungen zu erkennen. Die genannten Quellen veranschaulichen die Mischung; viele weitere Dokumente ergänzen die für die Verifizierung verwendete Evidenzbasis.

Marktgrößenbestimmung und Prognose

Wir erstellen ein Top-down-Modell, das die Nachfrage aus dem globalen Wertschöpfungsanteil des verarbeitenden Gewerbes, der Bildung von Anlagevermögen und den Automatisierungsintensitätsverhältnissen nach Endbranche rekonstruiert. Ausgewählte Bottom-up-Prüfungen, Stichproben von Anbieterumsatz-Rollups und Kanal-ASP × Einheitsschätzungen, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen, die das Modell speisen, gehören: 1. Jährliche Roboterinstallationen pro 10.000 Beschäftigte im verarbeitenden Gewerbe, 2. Durchschnittliches SPS-Ersatzintervall, 3. Globale Sensor-ASP-Trends, 4. Anzahl der Greenfield-Projekte im Energiesektor, 5. Penetration von Cloud-Abonnements in MES. Eine multivariate Regression verknüpft diese Indikatoren mit historischen Marktwerten und projiziert sie vorwärts; eine Szenarioanalyse begrenzt makroökonomische Schocks. Wo die Lieferantengranularität gering ist, werden angenommene Service-Attach-Raten gegen Mediane aus Primärinterviews benchmarkt.

Datenvalidierung und Aktualisierungszyklus

Separate Analystepaare prüfen die Ergebnisse gegen Peer-Verhältnisse und historische Ausgabenmuster; Abweichungen von mehr als +/-5 % lösen eine Überarbeitung aus. Vor der Veröffentlichung gibt ein leitender Prüfer sein Einverständnis, und der Datensatz wird mindestens jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Lieferketten- oder politischen Veränderungen.

Warum unsere Ausgangsbasis für industrielle Automatisierung einer Prüfung standhält

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählen.

Mordors Studie konzentriert sich auf zentrale Steuerungshardware, Software und zugehörige Dienstleistungen für Fabrik- und Prozessumgebungen, verwendet 2025 als harmonisiertes Basisjahr und kalibriert jeden Eingabewert jährlich neu.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 221,64 Mrd. (2025) | ||

| USD 255,88 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Kommunikationsnetzwerke und 3D-Drucksysteme; älteres Basisjahr |

| USD 226,76 Mrd. (2025) | Fachzeitschrift B | Konzentriert sich ausschließlich auf Steuerungssysteme, minimale Dienstleistungserlöse, Abhängigkeit von Anbieteraussagen |

Zusammenfassend lässt sich sagen, dass der disziplinierte Umfang, die Dual-Path-Modellierung und die Live-Validierungsschritte Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Automatisierung und wie ist der Wachstumsausblick?

Der Markt erreichte im Jahr 2026 USD 238,37 Milliarden und soll bis 2031 auf USD 343,14 Milliarden steigen, was einer CAGR von 7,55 % entspricht.

Welche Region führt den Markt für industrielle Automatisierung an?

Asien-Pazifik hielt 2025 einen Anteil von 43,10 % und expandiert mit einer CAGR von 12,3 %, angetrieben durch starke Fertigungsbasen und unterstützende Regierungspolitik.

Welcher Lösungstyp dominiert die Ausgaben?

Industrielle Steuerungssysteme erfassten 45,30 % des Umsatzes im Jahr 2025, während Robotik mit einer CAGR von 11,8 % bis 2031 die am schnellsten wachsende Lösung ist.

Warum beschleunigen Hersteller die Cloud-Einführung?

Cloud-Plattformen bieten skalierbare Analysen und reduzierte Infrastrukturkosten und treiben Cloud-basierte Bereitstellungen trotz der Dominanz von On-Premise auf eine CAGR von 15,0 %.

Was sind die größten Hindernisse für eine breitere Automatisierungseinführung?

Hohe Nachrüstungskosten für Bestandsanlagen und steigende Cybersicherheitsrisiken in konvergierten IT/OT-Netzwerken sind die beiden bedeutendsten Hemmnisse.

Wie verändert KI die Fabrikrobotik?

KI-native „teach-less”-Roboter reduzieren Programmierzeiten um bis zu 70 % und ermöglichen tagesgleiche Umrüstungen und flexiblere Produktionsabläufe.

Seite zuletzt aktualisiert am: