Industrieketten-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.39 Milliarden US-Dollar |

| Marktgröße (2031) | 5.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Industrieketten-Marktanalyse von Mordor Intelligence

Die Größe des Industrieketten-Marktes wurde im Jahr 2025 auf USD 4,24 Milliarden geschätzt und soll von USD 4,39 Milliarden im Jahr 2026 auf USD 5,19 Milliarden bis 2031 wachsen, bei einer CAGR von 3,45 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansion ist auf anhaltende Kapitalausgaben in der Automatisierung, den Drang nach effizienteren Kraftübertragungssystemen und die wachsende Nachfrage in hygienesensiblen Sektoren wie der Lebensmittelverarbeitung zurückzuführen. Rollenketten behalten aufgrund ihrer bewährten Langlebigkeit eine breite Akzeptanz, während Geräuscharm-/Steuerketten an Bedeutung gewinnen, da die Elektrifizierung des Automobilsektors die Erwartungen an geräuscharme, hochpräzise Antriebe erhöht. Kohlenstoffstahl bleibt das Basismaterial, doch der Industrieketten-Markt bevorzugt zunehmend Kunststoff- und Edelstahlvarianten, wo Reinigung oder Gewichtsreduzierung entscheidend sind. Gleichzeitig erregen selbstschmierende Technologien Aufmerksamkeit, da Anlagenbetreiber auf verlängerte Standzeiten, geringere Arbeitsintensität und die Einhaltung von Vorschriften zu flüchtigen organischen Verbindungen achten. Geografisch profitiert der Industrieketten-Markt vom robusten Fertigungsökosystem im asiatisch-pazifischen Raum, während der Nahe Osten und Afrika aufgrund von Infrastrukturausgaben und industrieller Diversifizierung das schnellste Wachstum verzeichnen.[1]Informationsbüro des Staatsrats der Volksrepublik China, "Chinas Fertigungssektor bemüht sich, trotz Gegenwind wettbewerbsfähig zu bleiben," english.scio.gov.cn

Wichtigste Erkenntnisse des Berichts

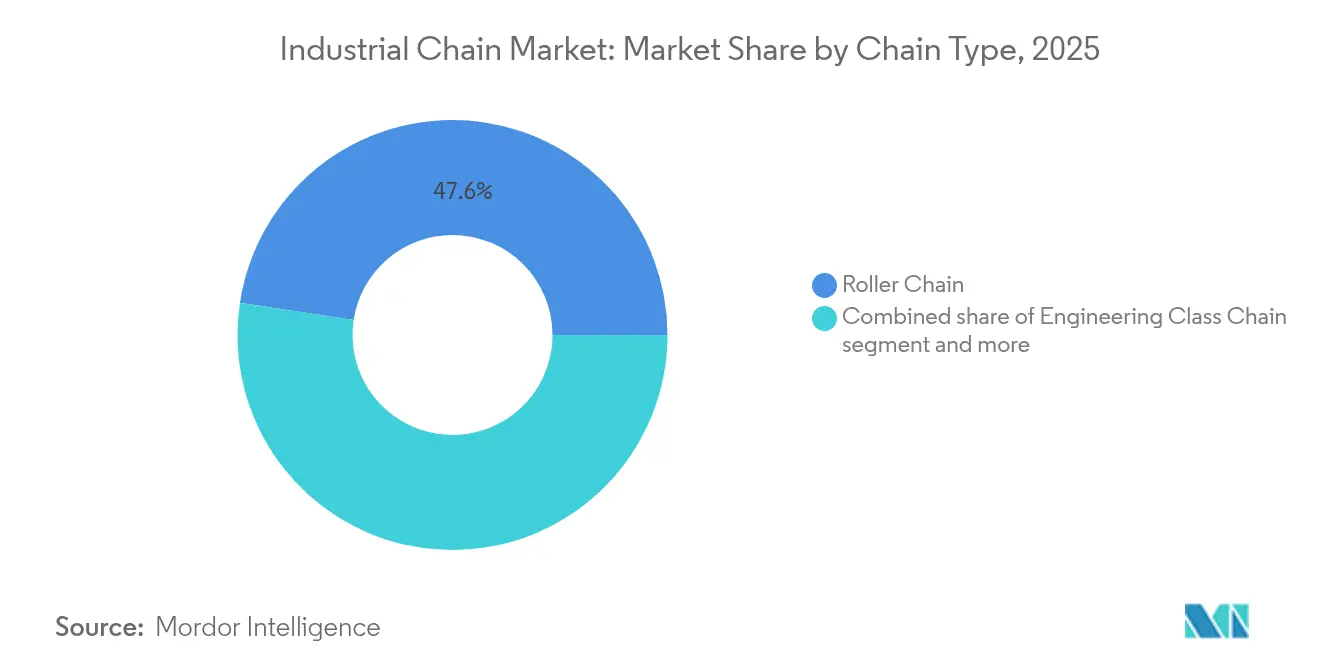

- Nach Kettentyp führten Rollenketten mit einem Anteil von 47,60 % am Industrieketten-Markt im Jahr 2025; Geräuscharm-/Steuerketten werden bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen.

- Nach Material entfiel auf Kohlenstoffstahl im Jahr 2025 ein Anteil von 56,80 % an der Industrieketten-Marktgröße; Kunststoffketten sollen bis 2031 mit einer CAGR von 7,45 % expandieren.

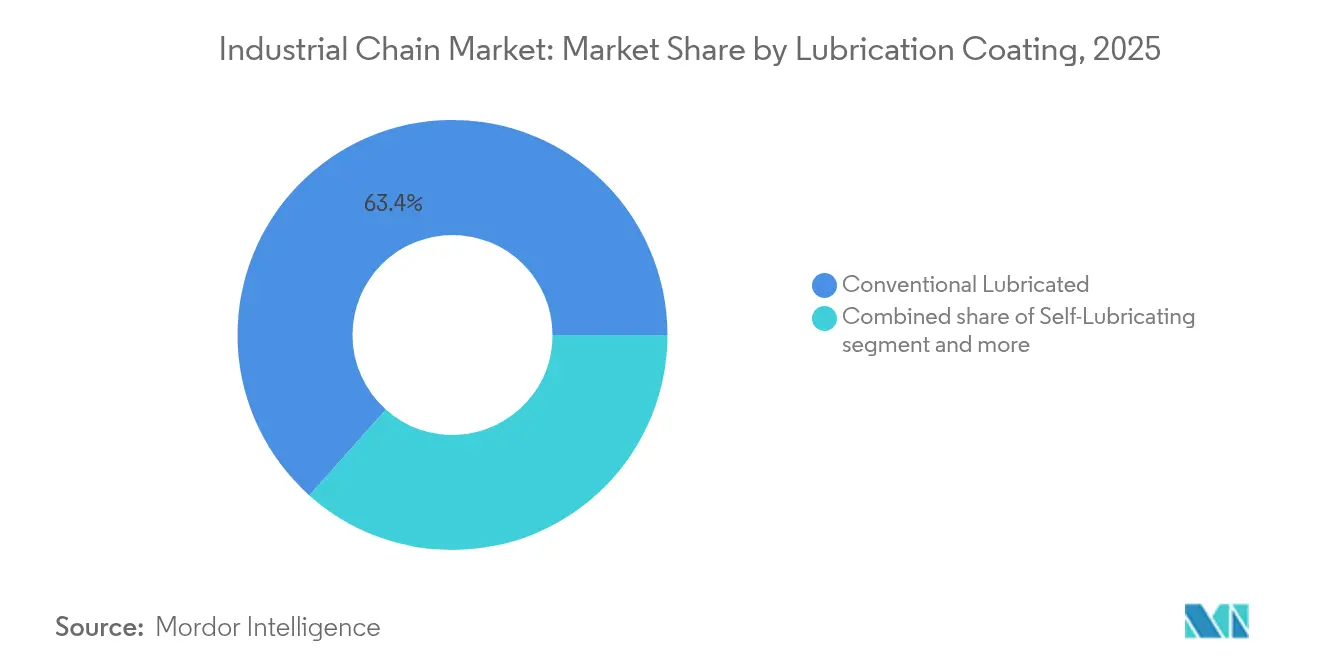

- Nach Schmierung/Beschichtung hielten konventionell geschmierte Systeme im Jahr 2025 einen Anteil von 63,40 % an der Industrieketten-Marktgröße, während selbstschmierende Konstruktionen mit einer CAGR von 8,25 % voranschreiten.

- Nach Endverbraucherbranche entfiel auf die Automobil- und Mobilitätsfertigung im Jahr 2025 ein Anteil von 25,90 % am Industrieketten-Markt, während die Lebensmittel- und Getränkeverarbeitung mit der höchsten CAGR von 6,05 % bis 2031 aufwartet.

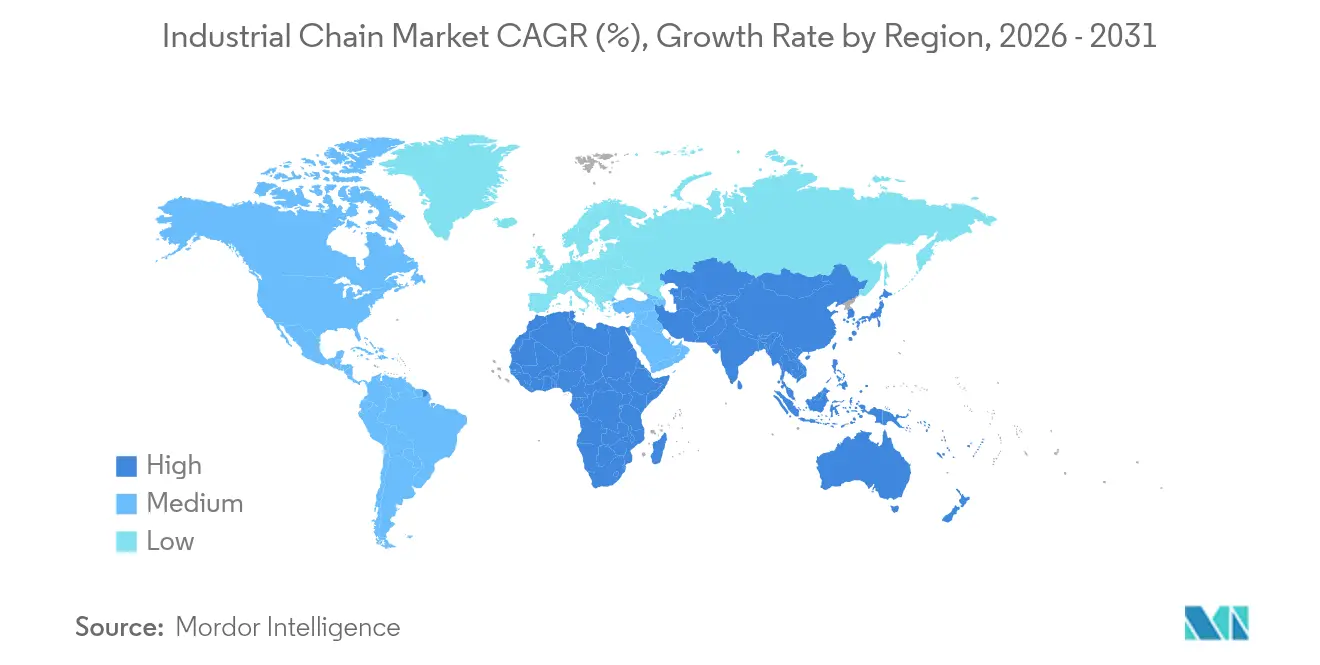

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 38,10 % im Jahr 2025, während der Nahe Osten und Afrika mit der höchsten CAGR von 6,18 % bis 2031 aufwarten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Industrieketten-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fertigungsstandort in Asien treibt die Nachfrage nach Rollen- und Förderketten | 0.80% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Oberflächenbehandlungen verlängern die Kettenlebensdauer in korrosiven Umgebungen | 0.60% | Weltweit, konzentriert auf Offshore- und chemische Verarbeitung | Langfristig (≥ 4 Jahre) |

| Lebensmittelgerechte Edelstahlketten werden zur Erfüllung strengerer Hygienevorschriften eingesetzt | 0.40% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Offshore-Windturbinen erfordern großteilige, korrosionsbeständige Ketten | 0.30% | Europa, Küstenregionen Nordamerikas | Langfristig (≥ 4 Jahre) |

| Eingebettete Sensoren in "intelligenten Ketten" ermöglichen vorausschauende Wartung | 0.20% | Weltweit, frühe Einführung in der Automobil- und Energiebranche | Mittelfristig (2–4 Jahre) |

| Elektrifizierung mobiler Geräte verlagert die Kraftübertragung von Hydraulik auf Ketten | 0.30% | Weltweit, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fertigungsstandort in Asien treibt die Nachfrage nach Rollen- und Förderketten

Der Fertigungsaufschwung im asiatisch-pazifischen Raum betont nun die Resilienz der Lieferkette und die digitale Integration. Chinesische Fabriken rüsten auf hochpräzise automatisierte Linien um, die auf Premiumketten ausgelegt sind, die für minimale Ausfallzeiten konzipiert wurden. Multinationale Hersteller bevorzugen Lieferanten, die verlängerte Wartungsintervalle und Fähigkeiten zur vorausschauenden Wartung nachweisen können, was die Einführung von Mittel- und Premiumprodukten im gesamten Industrieketten-Markt unterstützt. Regionale Auftragsfertiger spezifizieren auch Förderketten mit eingebetteten Sensoren, um ungeplante Stillstände zu vermeiden, was den Bedarf an Zuverlässigkeit gegenüber der günstigsten Beschaffung unterstreicht. Diese Dynamiken helfen, das Mengenwachstum aufrechtzuerhalten, selbst wenn die Stückpreise moderat steigen, was den Umsatz im gesamten Industrieketten-Markt steigert.

Fortschrittliche Oberflächenbehandlungen verlängern die Kettenlebensdauer in korrosiven Umgebungen

Nickel-Chrom- und Zink-Aluminium-Legierungsbeschichtungen übertreffen heute konventionelle Verzinkungen und ermöglichen Standzeiten von mehrjährigen Zyklen für Offshore- und Chemieanlagen. Betreiber von Offshore-Windturbinen sehen sich mit Interventionskosten von über USD 50.000 pro Einsatz konfrontiert, sodass Ketten, die den Austausch verzögern, direkt zu niedrigeren Stromgestehungskosten führen. Dieselben Behandlungen ermöglichen es Entsalzungsanlagen und Säurewaschprozessen, Kettenantriebe anstelle teurerer alternativer Mechanismen einzusetzen. Folglich steigern fortschrittliche Beschichtungen den Wertbeitrag im Industrieketten-Markt, indem sie Premiumpreise mit nachweisbaren Gesamtkosteneinsparungen verbinden.

Lebensmittelgerechte Edelstahlketten werden zur Erfüllung strengerer Hygienevorschriften eingesetzt

EU- und FDA-Vorschriften drängen Verarbeiter dazu, externe Schmierstoffe zu eliminieren, die das Produkt kontaminieren könnten. Schmierungsfreie Kunststoff-Edelstahl-Hybridketten, die für gelegentlichen Lebensmittelkontakt zertifiziert sind, arbeiten nun bei Temperaturen bis zu 650 °C und behalten dabei die NSF-H1-Zulassung. Betriebe berichten von kürzeren Reinigungszyklen und weniger Rückrufen, was eine schnelle Amortisation trotz höherer Anschaffungskosten unterstützt. Da führende Einzelhändler die Prüfanforderungen verschärfen, setzen Lebensmittelverarbeiter in Nordamerika, Europa und Asien diese Ketten ein und erweitern den adressierbaren Anteil des Industrieketten-Marktes. [2]Chain Guard, "CG-FSG-220-H1 Lebensmittelgerechtes Hochtemperatur-Weißgraphit-Schmiermittel," chainguard.com

Elektrifizierung mobiler Geräte verlagert die Kraftübertragung von Hydraulik auf Ketten

Batterie-elektrische Gabelstapler, Landmaschinen und Baumaschinen sind auf kompakte, hochdrehmomentstarke Kettenantriebe angewiesen, die Lastzyklen standhalten, die zuvor von Hydraulikzylindern bewältigt wurden. Europäische und nordamerikanische OEMs integrieren diese Ketten in modulare Antriebseinheiten, die die Endmontage vereinfachen und das Stückvolumen sowie die Technologievielfalt im Industrieketten-Markt erweitern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten im Vergleich zu Riemen und Direktantrieben | -0.50% | Weltweit, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Substitution durch Synchronriemenantriebe in Verpackungslinien | -0.30% | Nordamerika und EU, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| VOC- und Schmierstoffemissionsvorschriften erhöhen die Compliance-Kosten | -0.20% | Kalifornien, Kanada, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei Speziallegierungsstahl infolge geopolitischer Störungen | -0.40% | Weltweit, konzentrierte Auswirkungen auf hochwertige Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten im Vergleich zu Riemen und Direktantrieben

Kapitalknapp aufgestellte Käufer priorisieren manchmal Riemen oder Direktantriebe mit niedrigeren Anfangspreisen, selbst wenn die Lebenszyklusökonomie Ketten begünstigt. Diese Tendenz ist in Schwellenmärkten ausgeprägt, wo Finanzierungskosten die anfänglichen Preisunterschiede verstärken. Um dem entgegenzuwirken, bieten Kettenhersteller Finanzierungsoptionen und modulare Aufrüstpfade an, die wahrgenommene Barrieren reduzieren und den Marktanteil im Industrieketten-Markt verteidigen.

Zunehmende Substitution durch Synchronriemenantriebe in Verpackungslinien

Neue Polymerverbindungen verlängern die Riemenhaltbarkeit und verleiten Verpackungsunternehmen zum Wechsel für einen leiseren, schmierungsfreien Betrieb. Kettenhersteller reagieren mit Geräuscharmkettenvarianten und lebensmittelgerechten Beschichtungen, die den Geräuschunterschied verringern und gleichzeitig die Tragfähigkeit erhalten, um ihre Position im Industrieketten-Markt zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kettentyp: Geräuscharmketten führen den Innovationsantrieb an

Geräuscharm-/Steuerketten stellen die am schnellsten wachsende Nische dar und schreiten mit einer CAGR von 6,55 % voran, da Elektrofahrzeuge geräuscharme, präzise Steuerkomponenten erfordern. Rollenketten verankerten jedoch im Jahr 2025 mit 47,60 % des Industrieketten-Marktanteils ihre Rolle als vielseitige Wahl für Förderer, Landmaschinen und allgemeine Fabrikantriebe. Industrieklassenketten bedienen den Bergbau und das schwere Bauwesen, wo extreme Lasten die Rollenkettenbewertungen überschreiten. Blattketten besetzen Gabelstaplermastbaugruppen, die keine Rollenkettenteilung aufnehmen können. Patentanmeldungen veranschaulichen hybride Konstruktionen, die die Verschleißfestigkeit von Rollenketten mit der Kontaktgeometrie von Geräuscharmketten verbinden, was die Wartungsintervalle verlängert und gleichzeitig Vibrationen dämpft. Förderketten, insbesondere in automatisierten Lagerhäusern, erweitern den adressierbaren Industrieketten-Markt durch die Integration von Sensoren für die vorausschauende Wartung.

Kontinuierliche Innovation positioniert Geräuscharm-/Steuerketten als attraktiven Aufrüstpfad für OEMs, die auf akustischen Komfort in Personenkraftwagen und Materialhandhabungsrobotern abzielen. Dennoch bleiben Rollenketten zentral für den Industrieketten-Markt, angesichts umfangreicher installierter Basen und geringer Wechselkosten. Industrieklassenkonstruktionen erfreuen sich einer stabilen, projektgetriebenen Nachfrage, die mit Rohstoff-Massenzyklen übereinstimmt, während Blattketten moderat parallel zu den globalen Gabelstaplerlieferungen wachsen. Insgesamt halten diese Teilsegmente den Industrieketten-Markt über alle Wirtschaftsphasen hinweg widerstandsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststoffketten beschleunigen sich aufgrund von Hygieneanforderungen

Kohlenstoffstahl dominierte im Jahr 2025 mit einem Anteil von 56,80 % an der Industrieketten-Marktgröße aufgrund seines günstigen Festigkeits-Kosten-Verhältnisses. Kunststoffketten, angetrieben durch selbstschmierende Polymere, sollen bis 2031 mit einer CAGR von 7,45 % wachsen, bedingt durch Lebensmittelsicherheitsrichtlinien und den Imperativ zur Gewichtseinsparung in automatisierten Kommissioniersystemen. Edelstahl behält eine Premiumnische, wo Reinigungszyklen häufig sind, während Speziallegierungsketten Temperatur- oder chemische Extrembedingungen erfüllen. Lebensmittelgerechte technische Kunststoffe, einschließlich ultrahochmolekularem Polyethylen, liefern nun eine ausreichende Abriebfestigkeit für Schüttgutförderanlagen.

Der Industrieketten-Markt profitiert, da Verarbeiter Edelstahlvarianten durch leichtere, geräuscharm laufende Kunststoffglieder ersetzen, die die Systemträgheit und den Energieverbrauch reduzieren. Kohlenstoffstahl bleibt grundlegend für Schwerlastanwendungen, aber steigende Arbeitskosten machen wartungsfreie Lösungen attraktiver. Speziallegierungen behalten eine kleinere, aber stabile Nachfrage, die durch Offshore-Energie- und Petrochemie-Investitionsprojekte getrieben wird. Diese Materialdiversifizierung vergrößert den Industrieketten-Markt, ohne die Kernstahlvolumina zu erodieren.

Nach Schmierung/Beschichtung: Selbstschmierende Technologien transformieren die Wartung

Konventionell geschmierte Ketten machten im Jahr 2025 noch immer 63,40 % der Industrieketten-Marktgröße aus, was auf eingewurzelte Wartungsroutinen in den Betrieben zurückzuführen ist. Selbstschmierende Ketten, die voraussichtlich mit einer CAGR von 8,25 % expandieren werden, integrieren ölgetränkte Sinterbuchsen oder Festfilmbeschichtungen, die tägliche Fettungsaufgaben überflüssig machen. Trocken-/Schmierungsfreie Lösungen gewinnen Aufträge in der Elektronik- und Pharmaindustrie, wo Partikelkontamination nicht tolerierbar ist. Spezialbeschichtungen, wie Nickel-Molybdän-Schichten, verlängern die Standzeit und erfüllen Umweltvorschriften, die Lösemittelemissionen begrenzen. Lebensmittelgerechte Syntheseöle ermöglichen es Ketten, bei 650 °C zu laufen und dabei NSF-H1-konform zu bleiben.

Vorausschauende Wartung beschleunigt die Einführung intelligenter Ketten, die Echtzeit-Reibungs- und Spannungsdaten übermitteln können und die Schmierung am tatsächlichen Verschleiß statt an Kalenderintervallen ausrichten. Diese Innovationen heben die Durchschnittspreise an und senken die Gesamtbetriebskosten, was einen weitverbreiteten Austausch fördert und das Wertwachstum im Industrieketten-Markt antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittelverarbeitung treibt das schnellste Wachstum

Die Automobil- und Mobilitätsfertigung führte im Jahr 2025 mit einem Umsatzanteil von 25,90 %, da sowohl Verbrennungs- als auch Elektrofahrzeugplattformen auf die Präzision von Steuerketten angewiesen sind. Die Lebensmittel- und Getränkeverarbeitung verzeichnet jedoch mit einer CAGR von 6,05 % das höchste Wachstum, angetrieben durch Hygienevorschriften und 24-Stunden-Produktionszyklen. Energie- und Strommärkte kaufen Ketten für Windturbinenazimut-Systeme und Fossilbrennstoffanlagen. Baustoffhersteller setzen schwere Rollen- und Industrieklassenketten in der Zuschlagstoffhandhabung ein. Bergbau- und Metallnutzer fordern außergewöhnliche Abriebfestigkeit, während Landwirtschafts- und Forstmaschinen spezialisierte Sammelketten auswählen, um den Ernteertrag zu sichern.

Automatisierungs- und Rückverfolgbarkeitsimperative in Lebensmittelbetrieben treiben die Einführung von Kunststoff- und Edelstahl-Schmierungsfreiketten voran und erweitern sowohl das Volumen als auch die Margen im Industrieketten-Markt. Die Elektrifizierung des Automobilsektors bleibt eine stabile Ausgangsbasis, und Sektoren der Energiewende führen inkrementelle Nischen ein, was ein ausgewogenes Endverbraucherportfolio unterstützt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 38,10 % des Industrieketten-Marktes, gestützt durch Chinas Hinwendung zur intelligenten Fertigung und Indiens Kapazitätserweiterungen. Regierungsprogramme fördern hochwertige, präzise Produktionslinien, die fortschrittliche Kettenantriebe spezifizieren. Regionale Lieferanten nutzen die Nähe zu metallurgischen Inputs und großen OEM-Basen, um Lieferzeiten zu verkürzen und Frachtkosten zu begrenzen, was ihre Wettbewerbsfähigkeit stärkt. Die Diversifizierung in Südostasien unterstützt das regionale Volumen weiter, während Nähevorteile die Beschaffung lokal halten und den Industrieketten-Markt stabilisieren.

Der Nahe Osten und Afrika weisen mit 6,18 % die weltweit höchste CAGR auf. Infrastrukturpläne des Golfkooperationsrats und afrikanische Bergbauerweiterungen erfordern robuste Förder-, Eimer- und Blattketten, die für den rauen Betrieb geeignet sind. Anforderungen an lokale Wertschöpfung stimulieren Greenfield-Kettenmontageunternehmen, die eine historische Versorgungslücke schließen und dem Industrieketten-Markt mehr Tiefe verleihen. Investitionen in Lebensmittelverarbeitung und Verpackung, getrieben durch Bevölkerungswachstum, erhöhen die Nachfrage nach hygienischen Edelstahl- und Kunststoffketten.

Nordamerika und Europa stellen reife Märkte dar, in denen Ersatz und Technologie-Upgrades die Nachfrage prägen. Betreiber priorisieren Zuverlässigkeit, Geräuschreduzierung und Umweltkonformität und lenken Käufe in Richtung selbstschmierender und intelligenter Ketten. Offshore-Wind-Ausbauten in beiden Regionen schaffen neue Nachfrage nach großteiligen, korrosionsbeständigen Produkten, die marinen Klimabedingungen standhalten. Die Elektrifizierung des Automobilsektors verstärkt die Einführung von Geräuscharmketten in Hybridfahrzeugen mit Motorverkleinerung und reinen Batterieelektrofahrzeugen und sorgt für Kontinuität in den Umsatzströmen des Industrieketten-Marktes.

Wettbewerbslandschaft

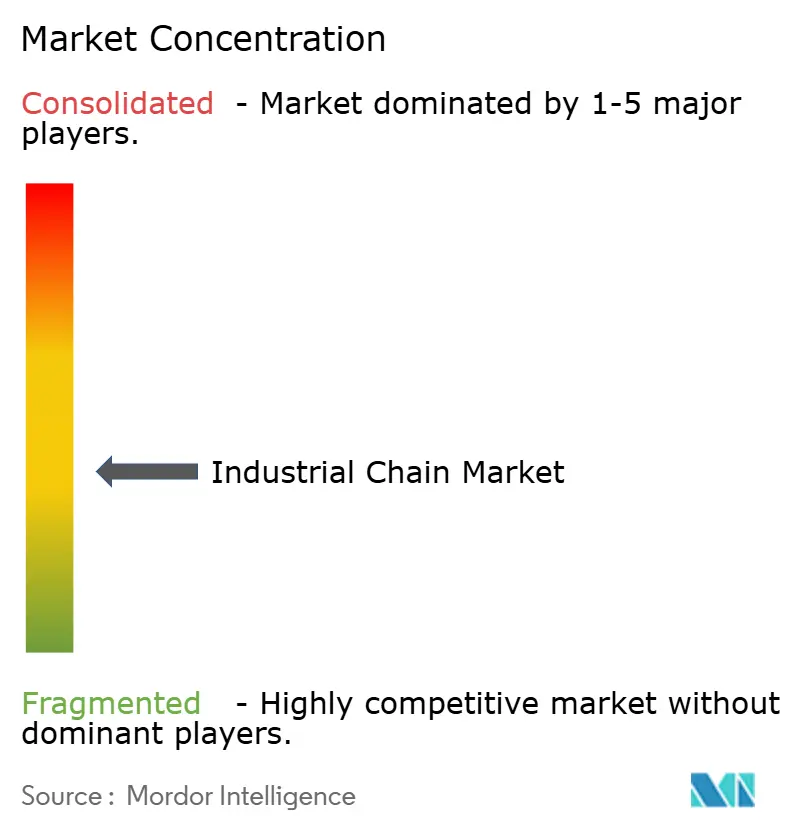

Der Industrieketten-Markt ist mäßig fragmentiert. Führende Hersteller kombinieren regionale Fabriken mit proprietärer Materialwissenschaft, um Margen zu verteidigen, anstatt ausschließlich über den Preis zu konkurrieren. Nach geopolitischen Legierungsengpässen wurde die vertikal integrierte Stahlbeschaffung zu einer strategischen Priorität, die Spitzenakteure vor Versorgungsvolatilität schützt. Innovationen konzentrieren sich auf sensorbestückte Ketten, fortschrittliche Beschichtungen und schmierungsfreie Buchsen, die Ausfallzeiten reduzieren. Diese Technologien erzielen Aufpreise und schaffen eine Differenzierung, die kleinere Hersteller nur schwer erreichen können.

Strategische Schritte festigen diese Haltung. Renold plc erwarb im Februar 2025 MAC Chain Company, um sein nordamerikanisches Förderketten-Portfolio zu erweitern und gleichzeitig Branchenexpertise im Forstsektor zu gewinnen. SKF erweiterte seine Reichweite bei Schmiersystemen durch den Kauf der Vermögenswerte der John Sample Group im Dezember 2024 und verbesserte damit sein Angebot an integrierten Wartungslösungen. Donghua Chain Group erhielt den Status eines „Hangzhou-Hauptsitzunternehmens” und bestand IATF-16949-Audits, was Qualitätsführerschaft im chinesischen Inlandsmarkt signalisiert. Patentaktivitäten, wie BorgWarners Entwicklungen bei Geräuscharmketten, belegen einen stetigen Fluss an geistigem Eigentum, das auf Geräuschdämpfung und Langlebigkeit abzielt.

Insgesamt gravitiert der Wettbewerb in Richtung anwendungsspezifischer Lösungen. Offshore-Windketten haben unterschiedliche Konstruktionsanforderungen im Vergleich zu lebensmittelgerechten Varianten. Lieferanten, die breite, zertifizierte Kataloge anbieten, erhalten Kaufpräferenz von OEMs, die ihre Lieferantenzahl rationalisieren. Marktkonsolidierung durch gezielte Akquisitionen stärkt die Vertriebsbreite und den F&E-Umfang und prägt einen zunehmend anspruchsvollen Industrieketten-Markt. [4]Investegate, "Übernahme der MAC Chain Company," investegate.co.uk

Marktführer der Industrieketten-Branche

Tsubakimoto Chain Co.

Regal Rexnord Corporation

Renold plc

iwis antriebssysteme GmbH & Co. KG

Donghua Chain Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Renold plc schloss die Übernahme der MAC Chain Company Limited für USD 31,4 Millionen ab und stärkte damit sein nordamerikanisches Förderketten-Angebot.

- Dezember 2024: SKF unterzeichnete eine Vereinbarung zur Übernahme der Schmier- und Durchflussmanagement-Geschäftsbereiche der John Sample Group für SEK 550 Millionen, um seinen Fußabdruck in Südostasien zu erweitern.

- Oktober 2024: Donghua Chain Group wurde als Hangzhou-Hauptsitzunternehmen ausgezeichnet und bestand AAA-Messsystemaudits, was ihre Qualitätsnachweise unterstreicht.

- Mai 2024: Aisan Industry Co. verzeichnete für das Geschäftsjahr 2024 einen konsolidierten Nettoumsatz von JPY 314,3 Milliarden, gestützt durch die Nachfrage nach Automobilkomponenten.

Berichtsumfang des globalen Industrieketten-Marktes

Industrieketten dienen als mechanische Vorrichtungen in verschiedenen industriellen Anwendungen und erleichtern die Kraftübertragung, den Materialtransport und die Lastunterstützung. Diese Ketten sind für schwere Lasten, hohe Geschwindigkeiten und anspruchsvolle Betriebsbedingungen ausgelegt und spielen eine zentrale Rolle in verschiedenen Sektoren. Diese Studie überwacht den Umsatz aus dem Verkauf von Industrieketten in mehreren Endverbraucherbranchen. Sie untersucht die treibenden Faktoren, Hemmnisse, Wachstumstrends und makroökonomischen Einflüsse, die den Markt prägen.

Der Industrieketten-Markt ist segmentiert nach Typ (Rollenkette, Industrieklassenkette, Blattkette und andere Typen), Endverbraucherbranche (Automobilfertigung, Energie und Strom, Lebensmittel und Getränke, Bauwesen und Konstruktion sowie andere Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Rollenkette |

| Industrieklassenkette |

| Blattkette |

| Geräuscharm-/Steuerkette |

| Förderkette |

| Sonstige |

| Kohlenstoffstahl |

| Edelstahl |

| Kunststoff/Polymer |

| Speziallegierungen |

| Konventionell geschmiert |

| Selbstschmierend |

| Trocken / Schmierungsfrei |

| Spezialbeschichtet (Nickel, Zink-Al usw.) |

| Automobil- und Mobilitätsfertigung |

| Energie und Strom (einschl. Erneuerbare Energien) |

| Lebensmittel- und Getränkeverarbeitung |

| Bau- und Konstruktionsmaterialien |

| Bergbau und Metalle |

| Landwirtschafts- und Forstmaschinen |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kettentyp | Rollenkette | |

| Industrieklassenkette | ||

| Blattkette | ||

| Geräuscharm-/Steuerkette | ||

| Förderkette | ||

| Sonstige | ||

| Nach Material | Kohlenstoffstahl | |

| Edelstahl | ||

| Kunststoff/Polymer | ||

| Speziallegierungen | ||

| Nach Schmierung / Beschichtung | Konventionell geschmiert | |

| Selbstschmierend | ||

| Trocken / Schmierungsfrei | ||

| Spezialbeschichtet (Nickel, Zink-Al usw.) | ||

| Nach Endverbraucherbranche | Automobil- und Mobilitätsfertigung | |

| Energie und Strom (einschl. Erneuerbare Energien) | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Bau- und Konstruktionsmaterialien | ||

| Bergbau und Metalle | ||

| Landwirtschafts- und Forstmaschinen | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Industrieketten-Markt?

Der Industrieketten-Markt ist im Jahr 2026 USD 4,39 Milliarden wert, wobei der Umsatz voraussichtlich stetig auf USD 5,19 Milliarden bis 2031 wachsen wird.

Welcher Kettentyp wächst am schnellsten?

Geräuscharm-/Steuerketten verzeichnen das höchste Wachstum und schreiten bis 2031 mit einer CAGR von 6,55 % voran, da Elektrofahrzeuge und automatisierte Geräte geräuscharme, präzise Antriebe bevorzugen.

Warum gewinnen selbstschmierende Ketten an Beliebtheit?

Sie beseitigen tägliche Fettungsaufgaben, reduzieren Ausfallzeiten und helfen Nutzern, Vorschriften zu flüchtigen organischen Verbindungen einzuhalten, was zu einer CAGR von 8,25 % in diesem Segment führt.

Welche Region bietet die stärkste Wachstumschance?

Der Nahe Osten und Afrika verzeichnen mit 6,18 % die höchste CAGR, angetrieben durch Infrastrukturausbau und industrielle Diversifizierung.

Wer sind die führenden Wettbewerber im Markt?

Zu den wichtigsten Akteuren gehören Tsubakimoto Chain, Renold, Regal Rexnord, iwis antriebssysteme, Donghua Chain Group, The Timken Company und SKF, die jeweils Technologie und vertikale Integration zur Differenzierung nutzen.

Wie wirken sich Umweltvorschriften auf die Kettenauswahl aus?

Vorschriften zur Begrenzung von Schmierstoffemissionen und zur Förderung der Recyclingfähigkeit treiben die Einführung selbstschmierender Konstruktionen und fortschrittlicher Oberflächenbehandlungen voran, die die Standzeit verlängern und gleichzeitig die Umweltauswirkungen verringern.

Seite zuletzt aktualisiert am: