Markt für industrielle drahtlose Sensoren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

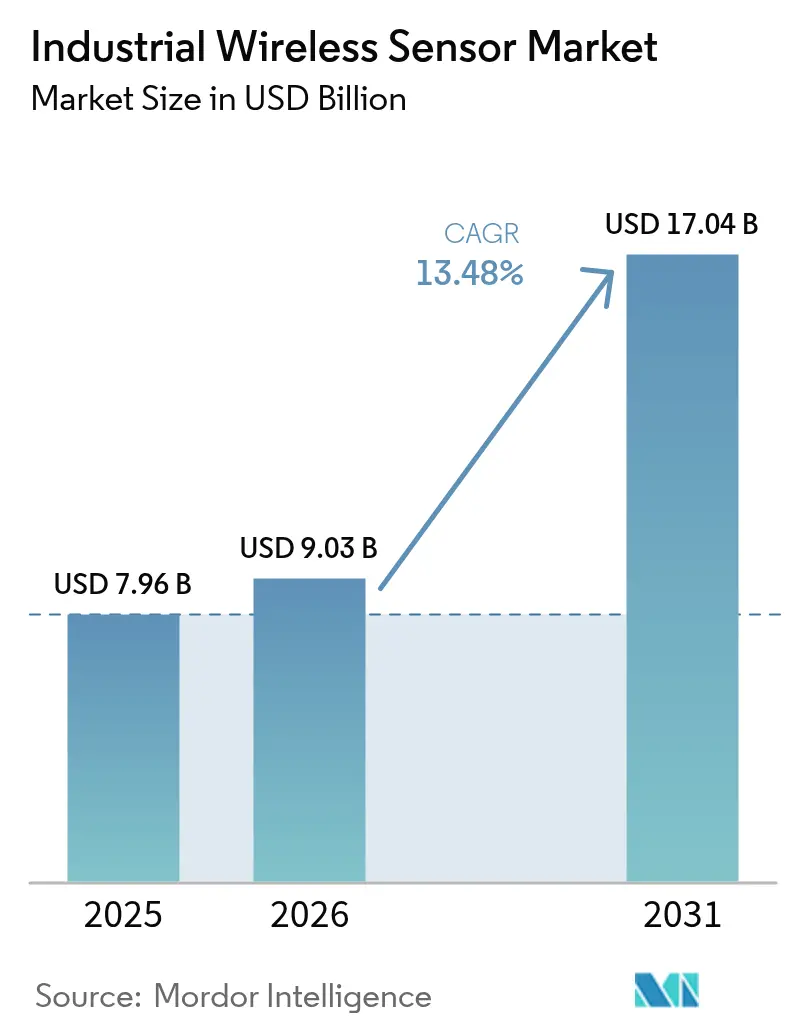

| Marktgröße (2026) | 9.03 Milliarden US-Dollar |

| Marktgröße (2031) | 17.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.48% CAGR |

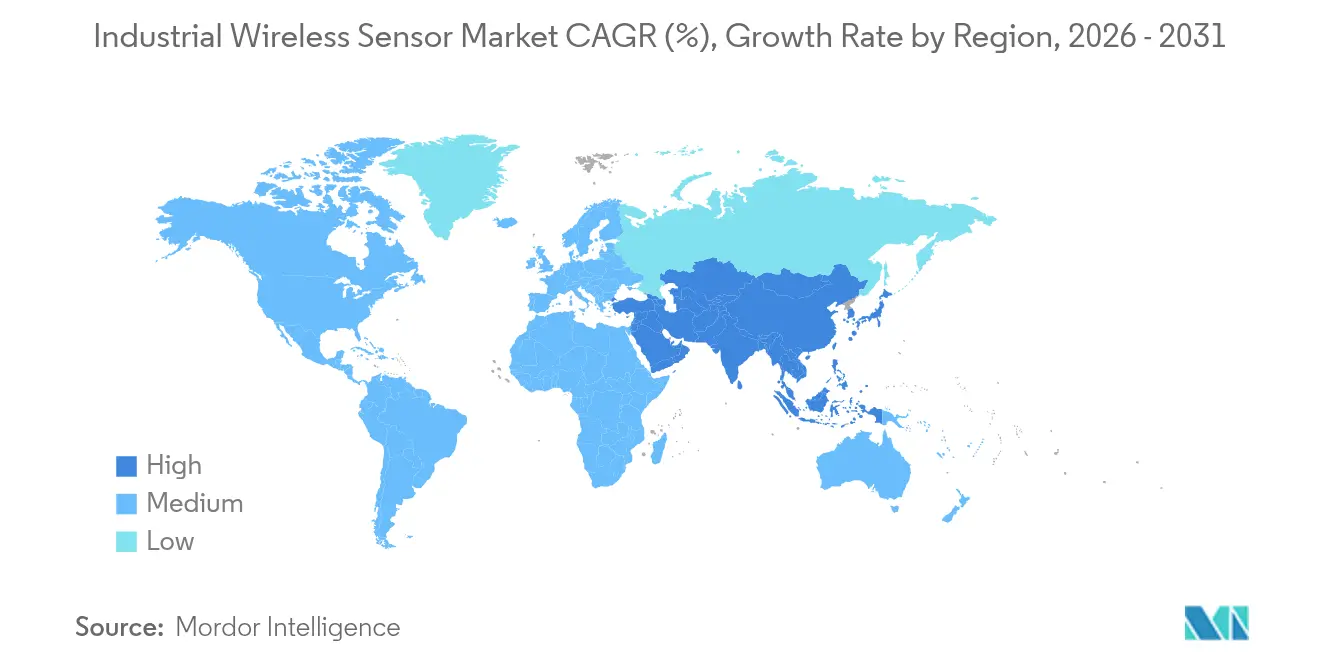

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle drahtlose Sensoren von Mordor Intelligence

Die Marktgröße für industrielle drahtlose Sensoren wird voraussichtlich von 7,96 Milliarden USD im Jahr 2025 auf 9,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 13,48 % über den Zeitraum 2026–2031 17,04 Milliarden USD erreichen. Die Expansion signalisiert, wie Digitalisierung, Edge-Computing und Weitbereichsnetzwerke mit niedrigem Energieverbrauch die drahtlose Sensorik von Pilotprojekten in die zentrale Betriebsinfrastruktur überführen. Sinkende Chipsatzpreise senken die Gesamtbetriebskosten, während Protokollinnovationen das Integrationsrisiko reduzieren und den Markt für industrielle drahtlose Sensoren als attraktive Investitionspriorität für anlageintensive Branchen weltweit positionieren. Anbieter verbessern kontinuierlich cybersichere, batterieunabhängige Designs, die die Überwachung in bisher unzugänglichen Bereichen ermöglichen und datengesteuerte Wartungsstrategien erschließen. Dieser Schwung beschleunigt die Plattformkonvergenz, bei der Sensoren, Gateways und Analysen zu einheitlichen Edge-to-Cloud-Architekturen verschmelzen, die Entscheidungszyklen verkürzen und den Anlagenwert steigern.[1] Emerson Newsroom, "Emersons 'Project Beyond' zur Modernisierung und nahtlosen Integration des industriellen Automatisierungstechnologie-Stacks," emerson.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Drucksensoren mit einem Marktanteil von 26,65 % am Markt für industrielle drahtlose Sensoren im Jahr 2025.

- Nach Kommunikationsprotokoll hielt Wi-Fi im Jahr 2025 einen Anteil von 44,65 % an der Marktgröße für industrielle drahtlose Sensoren, während LPWAN bis 2031 den schnellsten CAGR von 23,55 % verzeichnete.

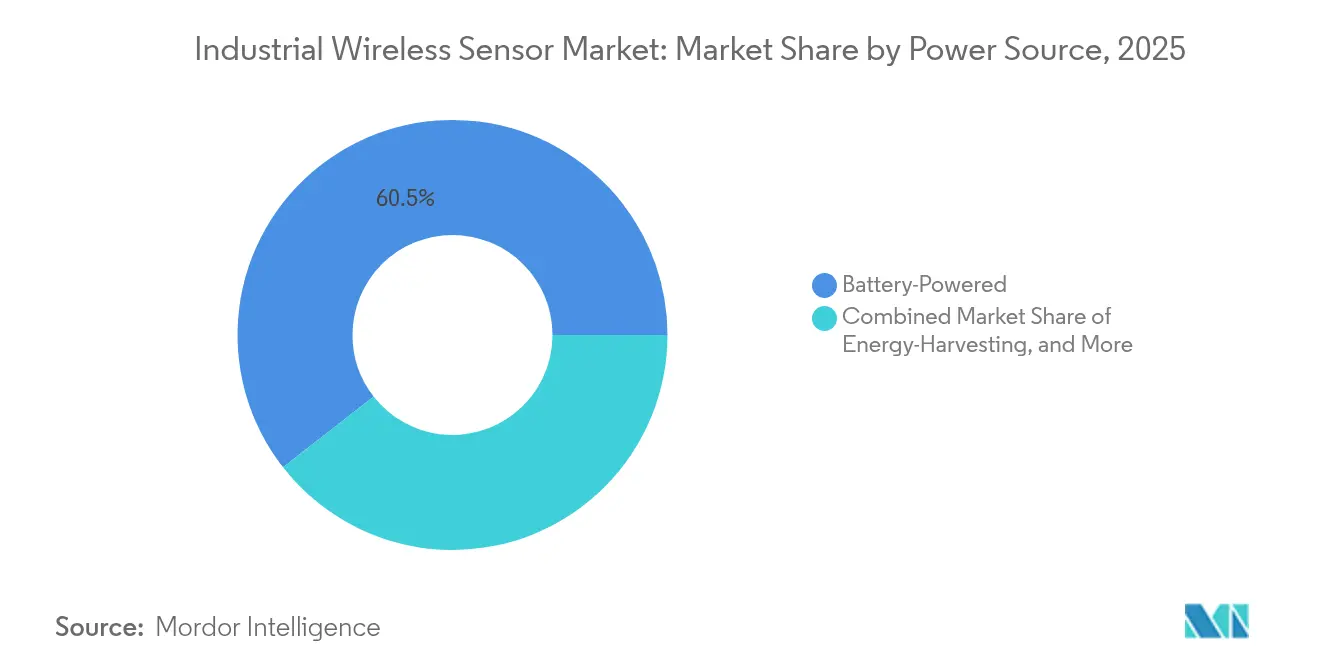

- Nach Stromquelle dominierten batteriebetriebene Designs mit einem Marktanteil von 60,55 % am Markt für industrielle drahtlose Sensoren im Jahr 2025; Lösungen zur Energiegewinnung werden bis 2031 mit einem CAGR von 15,55 % wachsen.

- Nach Endverbraucherbranche entfielen auf Öl & Gas im Jahr 2025 31,05 % des Umsatzes; Bergbau und Metalle werden über den Prognosezeitraum mit einem CAGR von 15,2 % zulegen.

- Nach Region behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,35 %; der asiatisch-pazifische Raum wird alle Regionen mit einem CAGR von 13,95 % bis 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle drahtlose Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Edge-to-Cloud-Analysen | +2.8% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Retrofit-Digitalisierung von Bestandsanlagen | +2.1% | Bestandsanlagen in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Preisverfall bei Chipsätzen für Weitbereichsnetzwerke mit niedrigem Energieverbrauch (LPWA) | +3.2% | Global, starker Nutzen für kostensensible Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Servicemodellen für vorausschauende Wartung | +2.5% | Global, angeführt von Fertigungs- und Bergbausektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Edge-to-Cloud-Analysen

Industrielle Betreiber senden nun nur noch verdichtete Erkenntnisse statt Rohdaten an Unternehmensplattformen, was die Bandbreitenlast verringert und die Latenz senkt. Ultrakompakte Sensoren mit eingebetteten KI-Algorithmen von Unternehmen wie TDK führen maschinelle Lernroutinen lokal aus und reduzieren die übertragenen Datenmengen um bis zu 90 %. Private 5G-Netzwerke werden mit Edge-Servern kombiniert, um eine Reaktionsfähigkeit im Submillisekundenbereich für die Bewegungssteuerung zu erreichen – ein Meilenstein, der die Anwendbarkeit des Marktes für industrielle drahtlose Sensoren auf die geschlossene Regelkreisautomatisierung ausweitet. Fabriken, die Edge-to-Cloud-Frameworks einsetzen, berichten von Produktivitätssteigerungen von 20–25 % durch Echtzeit-Anomalieerkennung. Die Fähigkeit steht im Einklang mit Nachhaltigkeitszielen, indem sie den Energiebedarf für Berechnungen reduziert, und ermöglicht Strategien zur vorausschauenden Wartung, die Ausfälle Tage im Voraus erkennen.

Retrofit-Digitalisierung von Bestandsanlagen

Bestandsanlagen vermeiden kostspielige Neuverkabelungen, indem sie drahtlose Knoten an bereits voll ausgelasteten Geräten hinzufügen. ISA-Daten zeigen, dass Retrofit-Projekte mit drahtloser Instrumentierung Amortisationszeiten erzielen, die 60 % kürzer sind als bei kabelgebundenen Äquivalenten. Europäische Chemieproduzenten installieren Schwingungsknoten an Pumpen und Kompressoren, um die Betriebslebensdauer zu verlängern und strenge Emissionsvorschriften zu erfüllen. Drahtlose Eigenschaften sind in gefährlichen Bereichen überzeugend, wo das Ersetzen oder Hinzufügen von Kabeln explosionsgeschützte Leitungsrohre erfordert, was drahtlose Sensoren zu einem risikoarmen Weg zur Compliance macht. Da Bestandsanlagen Neubauten zahlenmäßig übertreffen, wird die Retrofit-Aktivität ein zweistelliges Volumenwachstum im Markt für industrielle drahtlose Sensoren weit ins nächste Jahrzehnt hinein aufrechterhalten.

Preisverfall bei LPWA-Chipsätzen

LoRaWAN-Chipsätze kosten bei Großbestellungen nun weniger als 5 USD, was einem Rückgang von mehr als 70 % gegenüber dem Niveau von 2024 entspricht.[2]LoRa Alliance, "Intelligente Industrie," lora-alliance.org Die Preisverschiebung weitet die Großflächenüberwachung im Bergbau, in Versorgungsnetzen und in der Landwirtschaft aus, wo frühere Mobilfunk- oder Mesh-Lösungen unwirtschaftlich waren. STMicroelectronics integrierte Sensorik, Verarbeitung und LPWA-Konnektivität in einzelne Mikrocontroller-Einheiten, die das Design vereinfachen und die Stücklistenkosten senken. Niedrigere Einstiegskosten beschleunigen die Einführung in Schwellenmärkten und heben den Markt für industrielle drahtlose Sensoren an, da arbeitsintensive Branchen den Feldbetrieb digitalisieren.

Wechsel zu Servicemodellen für vorausschauende Wartung

Erstausrüster verkaufen zunehmend Leistungsergebnisse statt Hardware und berechnen garantierte Betriebszeiten auf Basis von Datenströmen maschinengebundener Sensoren. Bergbauunternehmen wie BHP berichten von einer 75-prozentigen Reduzierung ungeplanter Ausfallzeiten nach dem Einsatz drahtloser Schwingungssätze an Muldenkippern und Brechern.[3]BHP Insights, "Künstliche Intelligenz erschließt eine intelligentere Zukunft," bhp.com Digitale Zwillinge, die aus kontinuierlichen Sensordatenströmen generiert werden, ermöglichen virtuelle Szenariotests, die Wartungseingriffe reduzieren und die Gerätelebensdauer verlängern. Die Serviceverschiebung multipliziert die Anzahl der Sensorknoten pro Anlage und vertieft die Durchdringung im Markt für industrielle drahtlose Sensoren, da kapitalintensive Sektoren Resilienz und Sicherheit priorisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuverlässigkeitsbedenken an HF-störungsreichen Industriestandorten | -1.8% | Global, insbesondere in der Schwer- und Stahlproduktion | Mittelfristig (2–4 Jahre) |

| Mangel an OT-spezifischen Cybersicherheitsfachkräften | -1.2% | Nordamerika und EU, zunehmend auch im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuverlässigkeitsbedenken an HF-störungsreichen Industriestandorten

Frequenzumrichter, Schweißanlagen und Leistungsumrichter emittieren elektromagnetische Störungen, die die Paketerfolgsraten in einigen Fabriken unter die 90-%-Zuverlässigkeitsschwelle senken. Betreiber greifen auf redundante Netzwerke zurück oder wechseln für sicherheitskritische Regelkreise wieder zu kabelgebundenen Verbindungen. Mesh-Topologien, Frequenzsprungverfahren und fortschrittliche Antennen mildern Störungen, erhöhen jedoch Kosten und Komplexität. Da Interferenzen in Metall- und Automobilwerken weiterhin verbreitet sind, wenden Betreiber strenge Qualifikationstests an, bevor sie drahtlose Lösungen für die Echtzeitsteuerung freigeben – eine vorsichtige Haltung, die Teile der Expansion des Marktes für industrielle drahtlose Sensoren dämpft.

Mangel an OT-spezifischen Cybersicherheitsfachkräften

Die IEC-62443-Konformität erfordert Fähigkeiten, die Netzwerksicherheit mit Prozesssteuerungskompetenz verbinden – eine Kombination, die in den meisten Arbeitsmärkten noch selten ist. Das US-Ministerium für Innere Sicherheit hat den Mangel als kritische Infrastrukturanfälligkeit eingestuft und Initiativen zur Personalentwicklung gestartet, um die Lücke zu schließen. Einstellungsschwierigkeiten verlängern Projektzyklen und erhöhen Integrationskosten, insbesondere bei kleinen und mittleren Unternehmen ohne dedizierte Sicherheitsressourcen. Universitäten und Anbieter kooperieren nun bei spezialisierten Lehrplänen, doch werden Talentpipelines Jahre benötigen, um die wachsende Nachfrage zu befriedigen, während sich der Markt für industrielle drahtlose Sensoren ausbreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Drucksensoren sichern Marktführerschaft

Druckgeräte sicherten sich im Jahr 2025 einen Marktanteil von 26,65 % am Markt für industrielle drahtlose Sensoren, was ihren obligatorischen Einsatz für die Rohrintegritätssicherung und Sicherheit in der Prozessindustrie widerspiegelt. Kontinuierliche Drucküberwachung verhindert katastrophale Lecks und erfüllt strenge behördliche Prüfungen, was beschleunigte drahtlose Nachrüstungen rechtfertigt, wo die Verkabelung durch Klasse-I-Div-1-Zonen kostenunwirtschaftlich ist. Schwingungsknoten wachsen am schnellsten mit einem CAGR von 18,92 %, da sich die vorausschauende Wartung von frühen Pilotprojekten zu unternehmensweiten Standards entwickelt und Mehrfachsensorinstallationen an rotierenden Anlagen antreibt.

Temperatur-, Durchfluss- und Gaskategorien sichern eine breite Einführung für Umwelt- und Qualitätskontrolle, während Feuchtigkeits- und Füllstandseinheiten spezifische, aber wachsende regulatorische Anforderungen in den Bereichen Lebensmittel, Pharma und Tanklagerung erfüllen. Bildgebung und Biosensorik bleiben noch in den Anfängen, veranschaulichen jedoch, wie Edge-KI die Sensormodalitäten in der industriellen drahtlosen Sensorbranche im kommenden Jahrzehnt erweitern wird. Industrielle Käufer bevorzugen modulare Formfaktoren und eigensichere Gehäuse, die den Installationsaufwand um bis zu 40 % reduzieren. Anbieter betten nun Edge-Analysen ein, um die Alarmschwere zu priorisieren, Fehlalarme und Wartungstickets zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationsprotokoll: Wi-Fi-Skalierung trifft auf LPWAN-Reichweite

Wi-Fi behielt einen Anteil von 44,65 % aufgrund seiner Allgegenwart in Unternehmensnetzwerken und der Ausrichtung auf IT-Sicherheitskontrollen. Werke setzen Wi-Fi häufig in Leitwarten und innerbetrieblichen Prozessbereichen ein, wo die Bandbreite hochauflösende Video- oder erweiterte Analyseströme ermöglicht. Dennoch zeigt der CAGR von 23,55 % bei LPWAN eine Verschiebung der Präferenzen hin zu kilometerlanger Abdeckung mit mehrjähriger Batterielebensdauer, was für Bergwerke und Pipeline-Korridore entscheidend ist.

WirelessHART bleibt in petrochemischen Anlagen fest verankert, da es bestehende HART-Schleifen überlagert und jahrzehntelange Kapitalinvestitionen schützt. ISA100.11a spricht deterministische Steuerungsszenarien trotz höherer Engineeringkosten an. Bluetooth und Zigbee bedienen Kurzstrecken-Anwendungsfälle für mobile Mitarbeiter und Gebäudeautomation. Industrielle 5G-NR-Slices debütieren in der Bewegungssteuerung mit extrem niedriger Latenz, doch die Reife des Ökosystems wird das Einführungstempo bestimmen.

Nach Stromquelle: Batterien dominieren, Energiegewinnung gewinnt an Dynamik

Batteriebetriebene Designs machten 60,55 % der Lieferungen im Jahr 2025 aus, dank bewährter Lithiumchemien, die eine 10-jährige Betriebslebensdauer garantieren. Die Energiegewinnung wächst jedoch mit dem höchsten CAGR von 15,55 %, da Solar-, Schwingungs- und thermoelektrische Optionen Serviceeinsätze für abgelegene Knoten überflüssig machen. Betreiber sehen die Energiegewinnung als Weg zu einer wartungsfreien Netto-Null-Lösung in Wüsten, Offshore-Plattformen und Hochtemperaturöfen, was die Lebenszykluskosten zweistellig senkt.

Hybridarchitekturen, die Batterie- und gewonnene Eingaben kombinieren, verlängern Einsatzzyklen – ein Merkmal, das in Plattformen der nächsten Generation zunehmend zum Standard wird. Gateways und Router bleiben für Strom und Backhaul-Redundanz kabelgebunden und schaffen Ankerpunkte für Stern-und-Mesh-Topologien im Markt für industrielle drahtlose Sensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Öl & Gas behält die Nachfrageführerschaft, Bergbau beschleunigt

Öl & Gas trug im Jahr 2025 31,05 % des Umsatzes bei, bedingt durch den umfangreichen Überwachungsbedarf an Pipelines, Bohrlochköpfen und Raffinerien, wo gefährliche Bereiche kabelgebundene Installationen erschweren. Vorschriften verpflichten zur kontinuierlichen Leckageerkennung, und drahtlose Lösungen verhindern millionenschwere Verkabelungsprojekte, was Öl & Gas als größte Umsatzbasis im Markt für industrielle drahtlose Sensoren zementiert. Der CAGR von 15,2 % im Bergbau spiegelt Automatisierungsprogramme wider, die auf sensorgestützte Autonomie für Muldenkipper und Bohranlagen setzen.

Fertigungsbranchen – Automobil, Lebensmittel, Chemie, Pharma und Elektronik – setzen drahtlose Knoten für Zustandsüberwachung, Qualitätssicherung und Reinraumintegrität ein. Energieversorger betten Sensoren in Umspannwerke und erneuerbare Anlagen für Echtzeit-Statusprüfungen ein. Gesundheitswesen und intelligente Gebäude entstehen als angrenzende Bereiche, da Facility-Manager Energieeinsparungen und Bewohnersicherheit anstreben.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Umsatzanteil von 34,35 %, gestützt durch weitläufige Ölpipelines, Schieferölanlagen und etablierte Bestandsfabriken, die Industrie-4.0-Nachrüstungen vorantreiben. Die US-Politik fördert private 5G-Netzwerke, und steuerliche Bundesanreize für digitale Infrastruktur beschleunigen Einsätze. Kanadische Bergbauunternehmen setzen LoRaWAN über Tausende von Quadratkilometern ein, um autonome Transportflotten zu überwachen, während mexikanische Maquiladoras drahtlose Knoten einsetzen, um die Produktionsnachverfolgbarkeit im Rahmen von Nearshoring-Verträgen zu verbessern.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 13,95 % und wird Nordamerika vor 2029 überholen. China strebt bis 2027 10.000 vollständig vernetzte Fabriken an, was Millionen von Sensoren für Prozess-, Umwelt- und Vorhersagefunktionen erfordert. Lokale Erstausrüster bieten kostenoptimierte LPWAN-Geräte an und senken die Einstiegshürden für Hersteller der zweiten Reihe. Japanische Automobil- und Elektronikgiganten verfeinern Just-in-time-Arbeitsabläufe durch Edge-fähige Sensoren, die Qualitätsabweichungen frühzeitig erkennen.

Europa wächst stetig, da Industrie-4.0-Richtlinien und der EU-Grüne Deal Fabriken zur Prüfung von Energie und Emissionen verpflichten. Deutsche Prozessanlagen integrieren WirelessHART mit OPC-UA-Gateways für umfassende Transparenz. Nordische Wind- und Solarparks bestücken Turbinen mit Schwingungs- und Dehnungssensoren, um mechanische Ausfälle unter rauen Klimabedingungen vorherzusagen. Der Kontinent hält strenge Cybersicherheitsvorschriften aufrecht, was die Nachfrage nach IEC-62443-validierten Geräten steigert.

Wettbewerbslandschaft

Etablierte Automatisierungskonzerne – ABB, Siemens und Rockwell Automation – bündeln Sensorik, Steuerung und Analysen in vertikal integrierten Stacks, was die Wechselkosten für Kunden erhöht. Siemens' KI-Grundlagenmodelle und virtuelle speicherprogrammierbare Steuerungen erweitern die adressierbaren Anwendungsfälle, während ABBs Margo-Initiative offene Edge-Anwendungsschichten anstrebt. Der Wettbewerb bleibt moderat, da die führenden Anbieter zusammen weniger als 50 % des Umsatzes halten, was Halbleiterherausforderern und spezialisierten Konnektivitätsunternehmen Wachstumsraum lässt.

Chiphersteller wie STMicroelectronics, NXP und Texas Instruments treiben System-on-Chip-Innovationen voran, die die Platinenfläche verkleinern, den Energieverbrauch senken und sichere Elemente integrieren. STMicroelectronics' SESIP-3-zertifizierter STM32WBA6-Mikrocontroller veranschaulicht, wie integrierte Kryptografie und Mehrprotokoll-Funkmodule den wachsenden Cybersicherheits- und Flexibilitätsanforderungen dienen.[4]IoT Now, "STMicroelectronics' neue integrierte drahtlose STM32WBA6-Mikrocontroller kombinieren zusätzliche Funktionen und Leistung mit Energieeffizienz.", iot-now.com Qualcomm kooperiert mit Honeywell, um KI-Inferenz-Engines mit proprietären Sensortechnologien zu verbinden, mit dem Ziel, Edge-Entscheidungsschleifen zu verkürzen und Kreuzlizenzierungseinnahmen zu erschließen. Diese Allianzen veranschaulichen die Konvergenz zwischen IT-Silizium-Roadmaps und Anforderungen der Betriebstechnologie und gestalten die Lieferantenmacht im Markt für industrielle drahtlose Sensoren neu.

Nischenspezialisten befassen sich mit Protokollinteroperabilität und Energiegewinnung. Unternehmen, die Matter-konforme Gateways entwickeln, positionieren sich für Standardisierungsrückenwind, während Pioniere der Energiegewinnung Sensoren gemeinsam mit Batterieherstellern entwickeln, um wartungsfreie Knoten zu liefern. Der Wettbewerbsdruck treibt schnelle Funktionszyklen an, fördert aber auch Konsolidierungsaussichten, da größere Anbieter Nischen-IP erwerben, um ihre Portfolios zu vervollständigen.

Marktführer im Bereich industrielle drahtlose Sensoren

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Emerson startete Project Beyond, eine softwaredefinierte Betriebsplattform, die KI-Orchestrierung und Zero-Trust-Sicherheit integriert, um veraltete Automatisierungsinseln zu vereinheitlichen, und positioniert Emerson als End-to-End-Digitalintegrator.

- März 2025: Siemens stellte virtuelle speicherprogrammierbare Steuerungen und ein industrielles KI-Grundlagenmodell mit Microsoft Azure vor, um Steuerungslogik in die Cloud zu verlagern, sein Edge-to-Cloud-Wertversprechen zu schärfen und wiederkehrende Softwareeinnahmen zu stärken.

- März 2025: STMicroelectronics führte SESIP-3-zertifizierte STM32WBA6-Mikrocontroller ein, die Mehrprotokoll-Funkmodule und einen Hardware-Vertrauensanker integrieren und so sein cybersicheres IoT-Portfolio für batteriesensible Industrieeinsätze stärken.

- November 2024: NXP kündigte eine drahtlose Batterieverwaltungslösung mit Ultrabreitband für Elektrofahrzeuge an, die Kabelbäume überflüssig macht, und signalisiert damit die Absicht, Sensoranwendungen über traditionelle Industriebereiche hinaus zu diversifizieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für industrielle drahtlose Sensoren als Netzwerke von Sensorknoten, die physikalische oder chemische Parameter auf Fabrikböden, Prozessanlagen, Bergwerken und Versorgungsanlagen messen und die Messwerte dann über kabellose Funkverbindungen an Steuerungs- oder Analyseplattformen übermitteln. Die Werte sind in USD für den Zeitraum 2019–2030 angegeben, mit 2025 als Basisjahr.

Ausschluss aus dem Geltungsbereich: Eigenständige Verbrauchergeräte, Sensoren für private Smart-Home-Anwendungen sowie kabelgebundene industrielle Transmitter sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Temperatursensor

- Drucksensor

- Durchflusssensor

- Gassensor

- Feuchtigkeitssensor

- Schwingungssensor

- Füllstandssensor

- Bildsensor

- Biosensor

- Sonstige Produkttypen

- Nach Kommunikationsprotokoll

- WirelessHART

- ISA100.11a

- Wi-Fi

- Bluetooth / BLE

- Zigbee

- 6LoWPAN / Thread

- LPWAN (LoRa, Sigfox)

- 5G NR (Rel-17 Industriell)

- Nach Stromquelle

- Batteriebetrieben

- Energiegewinnung

- Kabelgebundene Gateways

- Nach Endverbraucherbranche

- Fertigung

- Automobil

- Lebensmittel und Getränke

- Chemie

- Pharmazeutika

- Elektronik und Halbleiter

- Öl und Gas

- Energie und Strom

- Bergbau und Metalle

- Gesundheitseinrichtungen

- Intelligente Gebäude und Infrastruktur

- Sonstige Branchen

- Fertigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ingenieure für Fabrikautomatisierung, Produktmanager von Sensor-OEMs sowie Systemintegratoren in Nordamerika, Europa und Asien sowie Beschaffungsverantwortliche aus der Öl-, Gas- und Metallindustrie. Diese Gespräche klärten Annahmen zur Batterielebensdauer, Zeitpläne für die Protokollmigration und typische ASP-Rabattstaffeln und ermöglichten es uns, die Ergebnisse der Desk-Recherche zu validieren und zu verfeinern.

Desk-Recherche

Wir begannen mit der Auswertung öffentlich zugänglicher Datensätze der US Energy Information Administration, der Eurostat-Dateien zur Industrieproduktion, der Maschinensendungstabellen des japanischen METI sowie der UN-Comtrade-Codes, die Druck-, Temperatur- und Durchflussinstrumenten zugeordnet sind. Weißbücher des ISA-100-Ausschusses, Patentanzahlen über Questel sowie von der International Society of Automation veröffentlichte Ausfallratenstatistiken halfen uns, Einsatzdichten zu benchmarken. Unternehmens-10-Ks, Investorenpräsentationen und kuratierte Artikel aus Dow Jones Factiva lieferten Lieferungsaufteilungen und Trends beim durchschnittlichen Verkaufspreis (ASP). Die aufgeführten Quellen sind illustrativ; viele weitere Datenbanken und Branchenverbände wurden zur Bestätigung herangezogen.

Marktgröße & Prognose

Unser Modell beginnt Top-down, indem es Penetrationsquoten für drahtlose Technologien auf industrielle Produktionspools für diskrete und Prozesssektoren anwendet; anschließend wird die jährliche Stückzahlnachfrage rekonstruiert. Selektive Bottom-up-Aggregationen von Lieferantenlieferungsmeldungen und Distributorkanal-Checks werden verwendet, um die Gesamtwerte abzugleichen. Zu den wichtigsten Variablen zählen Sensoren-pro-Pumpe-Durchschnittswerte, Austauschzyklen an korrosiven Standorten, LPWAN-Marktanteilsgewinne, Batteriekostenkurven und die Verknüpfung mit dem Brent-Rohölpreis. Multivariate Regression, ergänzt durch Szenarioanalysen, liefert den Ausblick für 2025–2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung; jede Abweichung über vordefinierten Schwellenwerten löst erneute Überprüfungen mit Experten aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen Ereignissen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für industrielle drahtlose Sensoren verlässlich bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedlich vorgehen – etwa ob sie Retrofit-Gateways einbeziehen, Gebäudeautomatisierungsknoten in die Gesamtwerte einrechnen oder eine aggressive Preiserosion annehmen. Unser Team isoliert reine Industrieknoten, aktualisiert Wechselkurse vierteljährlich und stimmt die Ersatzlogik mit realen Wartungsfenstern ab, was Mordors Basiswert verlässlich hält.

Zu den wesentlichen Treibern der Abweichungen zählen: 1) selektive Nichtberücksichtigung von Bergbau- und Versorgungsvolumina, 2) Abhängigkeit von Lieferungserhebungen ohne Erfassung von Ersatzbeschaffungen sowie 3) Einbeziehung von semi-industriellen Gebäudesteuerungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 7,96 Mrd. | Mordor Intelligence | - |

| USD 5,90 Mrd. | Global Consultancy A | Bergbau und Versorgung ausgeschlossen; langsamerer Protokollwechsel |

| USD 5,74 Mrd. | Trade Journal B | Nur Lieferungserhebung; eingeschränkte Ersatzlogik |

| USD 8,00 Mrd. | Industry Publication C | Gebäudeautomatisierungssensoren einbezogen |

Der Vergleich zeigt, dass unsere Zahl im mittleren Bereich liegt, da wir produktionsbasierte Nachfragepools mit validierten Lieferantenerkenntnissen ausbalancieren und Entscheidungsträgern damit einen transparenten, reproduzierbaren Referenzpunkt bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für industrielle drahtlose Sensoren bis 2031?

Es wird prognostiziert, dass er bis 2031 17,04 Milliarden USD erreicht und mit einem CAGR von 13,48 % wächst.

Welches Produktsegment führt derzeit den Markt für industrielle drahtlose Sensoren an?

Drucksensoren hielten im Jahr 2025 einen Marktanteil von 26,65 %, angetrieben durch den weitverbreiteten Einsatz in der Sicherheitsüberwachung im Öl- und Gasbereich.

Warum wachsen LPWAN-Technologien in der industriellen drahtlosen Sensorbranche so schnell?

Die Preise für LPWAN-Chipsätze sind seit 2024 um mehr als 70 % gefallen, was Langstrecken-Einsätze mit niedrigem Energieverbrauch ermöglicht, die weniger kosten als Mesh- oder Mobilfunkalternativen.

Welche Region wird das schnellste Wachstum bei der Einführung industrieller drahtloser Sensoren verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 einen CAGR von 13,95 % verzeichnen, angetrieben durch Chinas Vorstoß für vollständig vernetzte intelligente Fabriken.

Was ist das größte Hindernis für eine breitere Einführung drahtloser Sensoren in der Schwerindustrie?

Elektromagnetische Störungen durch Hochleistungsgeräte können zu Paketverlustquoten über akzeptablen Schwellenwerten führen, was eine vorsichtige Einführung für sicherheitskritische Regelkreise begünstigt.

Wie gehen Anbieter mit Cybersicherheitsbedenken in drahtlosen Sensornetzwerken um?

Sie integrieren Hardware-Vertrauensanker, halten IEC-62443-Standards ein und bündeln Zero-Trust-Architekturen, um den Mangel an OT-Cybersicherheitsfachkräften auszugleichen.

Seite zuletzt aktualisiert am: