Marktgröße und Marktanteil für industrielle Automatisierungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

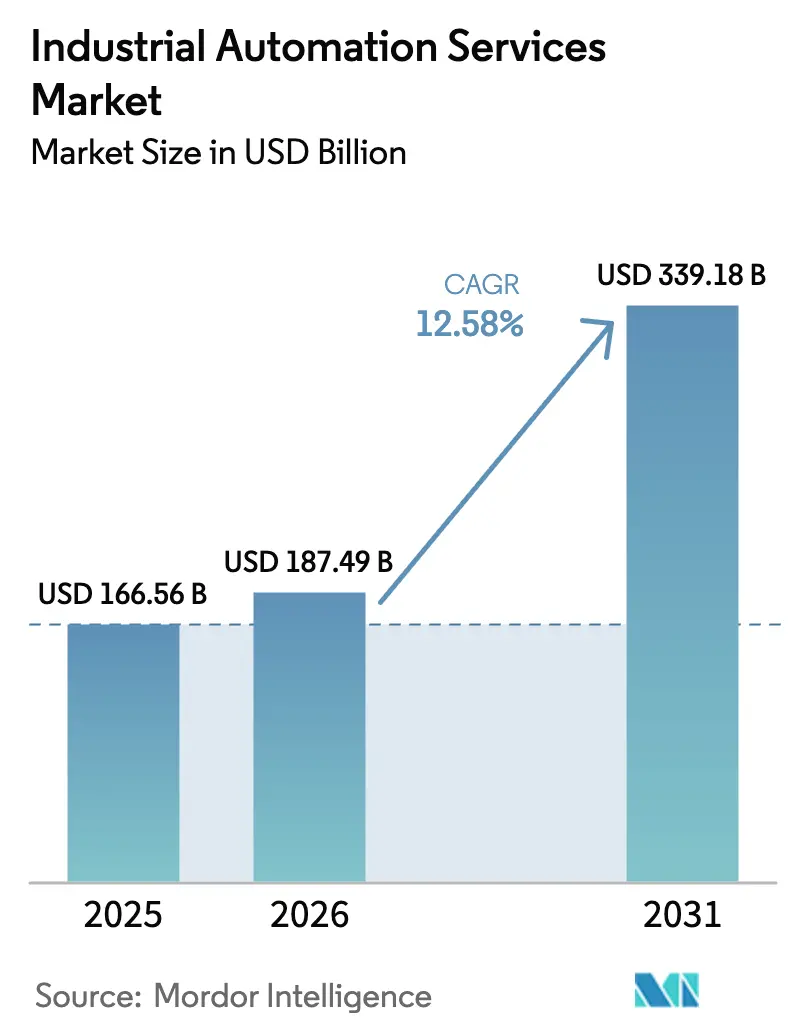

| Marktgröße (2026) | 187.49 Milliarden US-Dollar |

| Marktgröße (2031) | 339.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

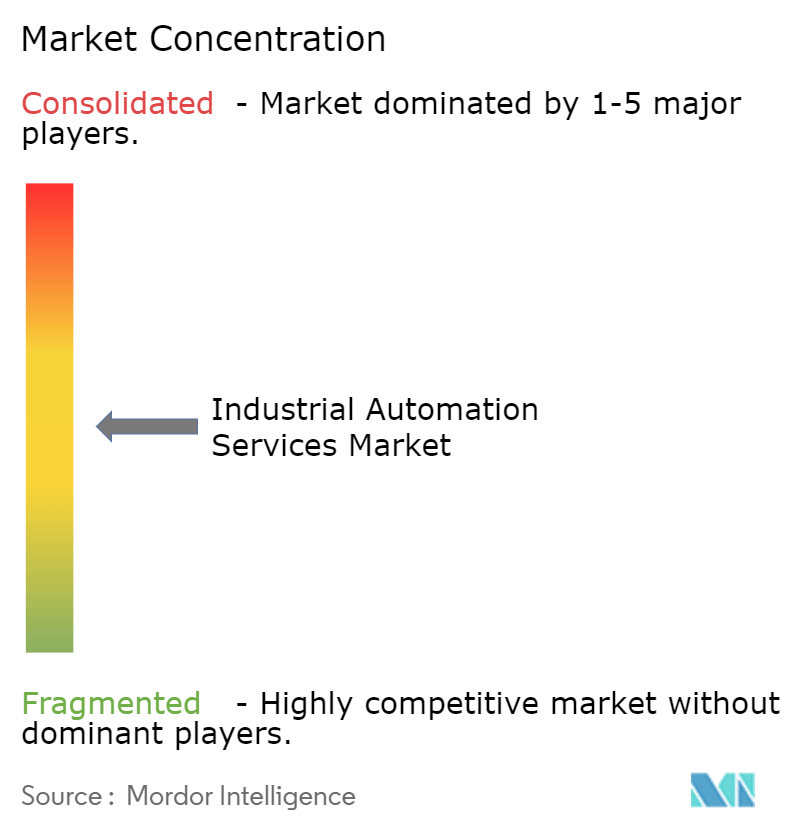

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Automatisierungsdienstleistungen von Mordor Intelligence

Es wird erwartet, dass der Markt für industrielle Automatisierungsdienstleistungen von USD 166,56 Milliarden im Jahr 2025 auf USD 187,49 Milliarden im Jahr 2026 wächst und bis 2031 mit einer CAGR von 12,58 % über den Zeitraum 2026–2031 USD 339,18 Milliarden erreichen wird. Die Wertsteigerung von 82 % unterstreicht, wie Hersteller begonnen haben, von reaktiver, komponentenbezogener Unterstützung hin zu prädiktiven, ergebnisorientierten Serviceverträgen zu wechseln. Das Wachstum wurde durch die Modernisierung alternder Produktionsanlagen, einen akuten Mangel an qualifizierten Technikern und die zunehmende Nutzung von industriellen IoT-Sensoren angetrieben, die datengesteuerte Wartungsroutinen ermöglichen. Steigende Energieeffizienzvorschriften und strengere Umweltvorschriften haben Anlagenbetreiber weiterhin dazu gezwungen, Automatisierungsupgrades an Spezialisten auszulagern, die messbare Produktivitäts- und Nachhaltigkeitsgewinne erzielen können. Gleichzeitig senken abonnementbasierte Bereitstellungsmodelle die Kapitalhürde für kleine und mittelständische Unternehmen und beschleunigen die Einführung in der Einzel- und Prozessfertigung.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte Wartung und Support mit einem Marktanteil von 37,62 % am Markt für industrielle Automatisierungsdienstleistungen im Jahr 2025, während Predictive Maintenance-as-a-Service bis 2031 mit einer CAGR von 13,92 % wachsen soll.

- Nach Bereitstellungsmodell hielten On-Premise-Bereitstellungen im Jahr 2025 einen Anteil von 60,68 % an der Marktgröße für industrielle Automatisierungsdienstleistungen; Cloud-/Edge-Dienste expandieren bis 2031 mit einer CAGR von 17,12 %.

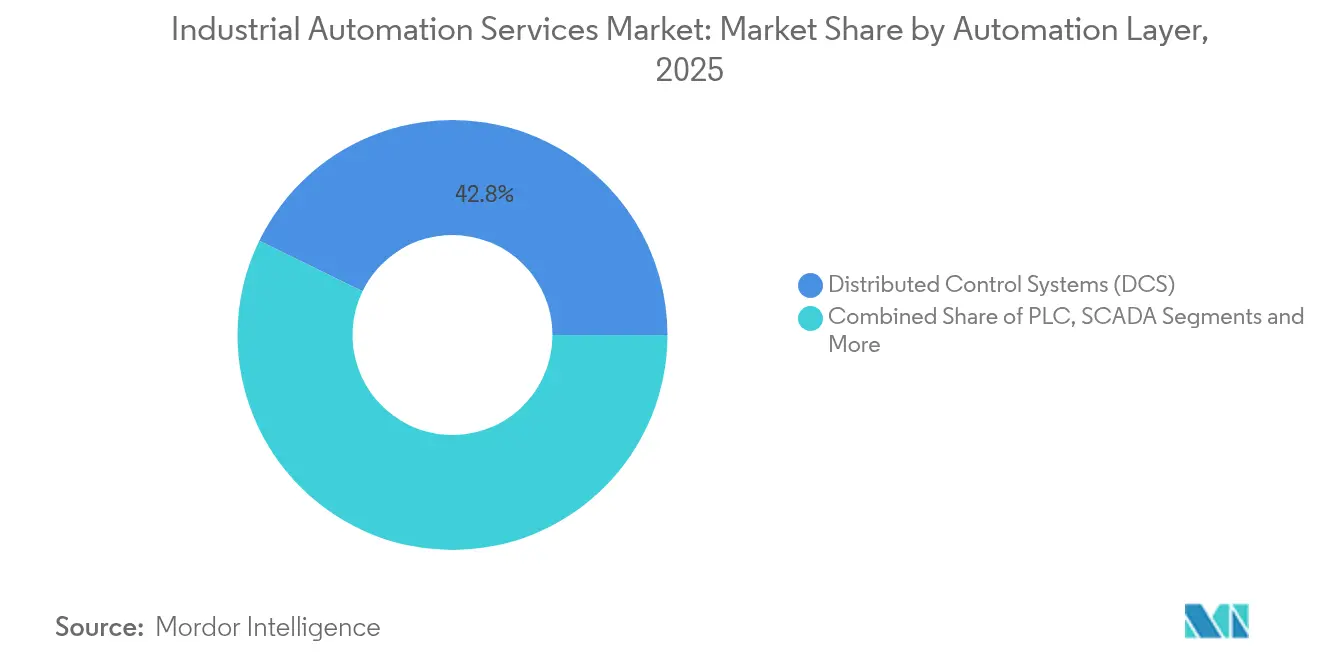

- Nach Automatisierungsebene beherrschten Verteilte Steuerungssysteme im Jahr 2025 einen Anteil von 42,78 % an der Marktgröße für industrielle Automatisierungsdienstleistungen, während Edge-KI-Controller auf einen CAGR von 14,88 % zusteuern.

- Nach Endbenutzerbranche entfiel auf Öl und Gas im Jahr 2025 ein Marktanteil von 25,84 % am Markt für industrielle Automatisierungsdienstleistungen, während die Automobil- und Transportbranche bis 2031 mit einem CAGR von 12,95 % wachsen soll.

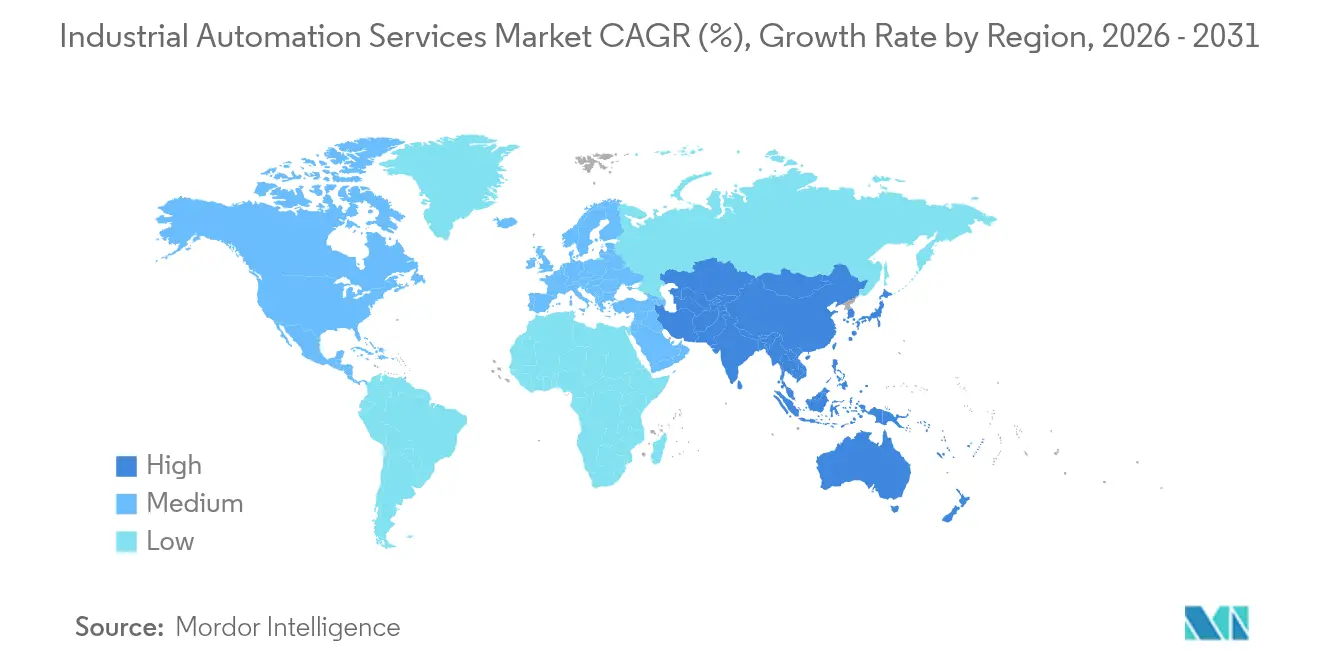

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 42,02 % und soll im Prognosezeitraum das schnellste CAGR von 13,46 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für industrielle Automatisierungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration fortschrittlicher Technologien | +2.8% | Global, mit führender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach betrieblicher Effizienz | +2.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von industriellem IoT und prädiktiver Wartung | +3.2% | Kernbereich Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Alternde Belegschaft beschleunigt Automatisierungseinführung | +1.9% | Nordamerika und EU, zunehmend auch in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufstieg von No-Code-/Low-Code-Plattformen für industrielle Automatisierung | +1.4% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommende Automation-as-a-Service-Geschäftsmodelle | +1.2% | Global, konzentriert in Industriezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration fortschrittlicher Technologien

Künstliche Intelligenz, maschinelles Lernen und Edge-Computing haben die Servicebereitstellungsmodelle bereits bis 2024 neu definiert. Mitsubishi Electrics Investition in Formic Technologies veranschaulichte, wie abonnementbasierte Roboterzellen kleineren Unternehmen halfen, Arbeitskräftemangel zu überwinden und gleichzeitig hohe Vorabkosten zu vermeiden[1]Mitsubishi Electric Corporation, "Mitsubishi Electric, ME Innovation Fund investiert in Formic Technologies Inc.", mitsubishielectric.com. In fortschrittliche Prozesssteuerungsplattformen eingebettete prädiktive Algorithmen prognostizierten routinemäßig Geräteausfälle Wochen im Voraus und reduzierten ungeplante Ausfallzeiten um bis zu 40 %. Gesamte Produktionslinien konnten vor dem physischen Aufbau virtuell durch digitale Zwillinge in Betrieb genommen werden, wodurch Projektrisiken und Anlaufverzögerungen reduziert wurden. Pharmazeutische Auftragshersteller setzten KI-gestützte Bildverarbeitung ein, um Defekte unter einem Millimeter in Fläschchen zu erkennen und die Chargenintegrität in Echtzeit zu sichern. Insgesamt drängten diese Fähigkeiten die Endnutzer dazu, Servicepartner zu fordern, die sowohl in der Betriebstechnologie als auch in der Datenwissenschaft bewandert sind.

Wachsende Nachfrage nach betrieblicher Effizienz

Kostendruck und Volatilität der Lieferkette verstärkten die Suche nach inkrementellen Produktivitätssteigerungen. Die Einführung von ABBs Asset-Management-System durch Vale erzielte 40 % Einsparungen bei der reaktiven Wartung und 12 % bei der vorbeugenden Wartung über 6.000 Anlagen. Energieoptimierte Antriebe und Software zur Lastplanung reduzierten den Stromverbrauch um 15–20 %, verbesserten die Margen direkt und halfen den Anlagen, Kohlenstoffemissionsziele zu erreichen. Serviceverträge bündelten zunehmend Energieaudits mit Automatisierungsrüstungen und verwandelten Effizienzleistungen in vertragliche Leistungskennzahlen. Hersteller strebten auch nach Standardisierung – beispielsweise durch die Verwendung einheitlicher SCADA-Vorlagen – um Engineering-Stunden zu reduzieren und standortübergreifende Einführungen zu beschleunigen.

Verbreitung von industriellem IoT und prädiktiver Wartung

Fallende Sensorpreise hatten bis 2024 eine anlagenweite Zustandsüberwachung ermöglicht. Der Einsatz von Rockwell Automation in Shandong Mining halbierte die Zeit für mechanische Ausfälle und reduzierte die Ausfallraten um 70 %. Versorgungsunternehmen setzten KI-gestütztes SCADA ein, um Pumpenverschmutzungen vorherzusagen und Behandlungszyklen chemisch zu optimieren. Edge-Knoten verarbeiteten Vibrations-, Druck- und Thermaldaten lokal und gewährleisteten Millisekundenantworten auch bei Netzwerkausfällen. Diese Erfolge überzeugten Führungskräfte, von kalenderbasierter Wartung auf prädiktive, abonnementfinanzierte Pakete umzusteigen, die Betriebszeit statt Mannstunden versprechen.

Alternde Belegschaft beschleunigt Automatisierungseinführung

Bis 2024 schufen die Verrentungen erfahrener Techniker Wissenslücken, die Automatisierungsdienstleistungen zu füllen versuchten. In reifen Märkten überstiegen offene Stellen für Steuerungsingenieure die Zahl der Absolventen um ein Vielfaches, was die Lohnkosten erhöhte und die Projektvorlaufzeiten verlängerte. Serviceanbieter reagierten, indem sie digitale Arbeitsanweisungen, Anweisungen zur erweiterten Realität und Fernunterstützungskanäle in jedes Nachrüstpaket integrierten. Schulungs- und Personalentwicklungsmodule wuchsen von ergänzenden Angeboten zu zentralen Umsatzströmen heran und stellten sicher, dass Kunden anspruchsvolle neue Systeme betreiben konnten, ohne die Belegschaft drastisch zu erweitern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Nachrüstkosten | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Automatisierungsfachleuten | -1.3% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datensouveränitätsrisiken | -0.9% | Global, mit regulatorischen Unterschieden nach Region | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Altsystemen, die die Integration behindert | -1.1% | Global, konzentriert in reifen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Nachrüstkosten

Umfassende Upgrades erforderten erhebliche Kapitalaufwendungen, insbesondere wenn Altgeräte keine digitalen Schnittstellen besaßen. Viele mittelständische Unternehmen verschoben Projekte oder schränkten den Umfang ein, um in das Jahresbudget zu passen, was die sofortige Marktdurchdringung verlangsamte. Der parallele Betrieb alter und neuer Systeme während der Umstellung erhöhte die Kosten weiter. Obwohl Automation-as-a-Service-Modelle einen OpEx-basierten Zugang boten, begrenzte die rechtliche Komplexität rund um Dateneigentum und Cybersicherheit die Einführung außerhalb früher Anwender.

Mangel an qualifizierten Automatisierungsfachleuten

Begrenzte Talente trieben die Abrechnungssätze in die Höhe und streckten die Projektlaufzeiten. Der Mangel war am akutesten bei Cybersicherheit, OT-IT-Konvergenz und KI-Integrationsspezialisten. Anbieter beschleunigten interne Akademien und kooperieren mit Universitäten, dennoch blieb die Ausbildung erfahrener Ingenieure ein mehrjähriges Vorhaben. Folglich entschieden sich einige Kunden für standardisierte, vorlagenbasierte Lösungen anstelle von maßgeschneiderten Architekturen, um das Ressourcenrisiko zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Wandel von der Fehlerbehebung zum prädiktiven Mehrwert

Wartung und Support dominierte den Umsatz im Jahr 2025 und erfasste 37,62 % des Marktanteils für industrielle Automatisierungsdienstleistungen, da die Eigentümer sich noch auf regelmäßige Inspektionen und Notfalleinsätze stützten. Predictive Maintenance-as-a-Service skalierte jedoch bereits mit einem CAGR von 13,92 % und signalisierte eine entscheidende Verlagerung hin zu Verträgen, die Betriebszeit statt Arbeitsstunden garantieren. Die Marktgröße für industrielle Automatisierungsdienstleistungen, die mit Projektengineering und Installation verbunden ist, blieb widerstandsfähig, da Greenfield-Anlagen und große Nachrüstungen voranschritten, während Inbetriebnahmeteams zunehmend komplexe Multi-Vendor-Integrationen handhabten.

Fernüberwachung und Diagnose beschleunigten sich parallel und profitierten von der breiteren Einführung des industriellen IoT. Asset-Performance-Management-Plattformen vereinten Historian-, CMMS- und ERP-Daten, um Echtzeit-Gesundheitsindizes zu erstellen, die die Logistik von Ersatzteilen und den Einsatz von Technikern optimieren. Modernisierungsprojekte in Europa und Nordamerika nutzten diese Erkenntnisse, um zuerst hochrentable Upgrades zu priorisieren und Kapitalbudgets zu strecken. Beratungsunternehmen florierten, indem sie Roadmaps für die digitale Transformation erstellten, die Technologie, Prozesse und Personalplanung in einem einzigen Engagement bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dynamik gewinnt an Glaubwürdigkeit

On-Premise-Architekturen hielten im Jahr 2025 aufgrund strenger Datensouveränitätsrichtlinien und des Komforts der Betreiber mit der internen Kontrolle noch 60,68 % der Marktgröße für industrielle Automatisierungsdienstleistungen. Dennoch expandierten Cloud- und Edge-basierte Dienste mit einem CAGR von 17,12 %, da Cybersicherheitsrahmen reiften und Hyperscaler industriespezifische Zonen einführten. Frühe Anwender nutzten Microsofts industrielle Azure-Module, um KI-Modelle im großen Maßstab einzusetzen, ohne große GPU-Cluster zu besitzen.

Edge-Appliance-Abonnements entstanden als hybrider Weg, der Rechenleistung, Speicher und Sicherheit in DIN-Schienen-Boxen bündelt, die monatlich abgerechnet werden. Diese Knoten hielten eine Latenz unter 100 Millisekunden für Bewegungssteuerungsschleifen aufrecht und synchronisierten unkritische Daten gleichzeitig mit Cloud-Analyse-Engines. Hersteller mit schlanken IT-Teams bevorzugten standardisierte, ferngestützte Stacks, die den Aufwand für das Patch-Management eliminierten. Da mehr Referenzstandorte Zuverlässigkeit bewiesen, wurden Vorstandsetagen zunehmend bereit, Kapitalaufwendungen in Betriebsausgaben umzuwandeln und den adressierbaren Markt für industrielle Automatisierungsdienstleistungen zu erweitern.

Nach Automatisierungsebene: DCS-Hochburg steht vor Disruption durch Edge-KI

Verteilte Steuerungssysteme (DCS) beherrschten im Jahr 2025 42,78 % der Marktgröße für industrielle Automatisierungsdienstleistungen, da Prozessindustrien sie als geschäftskritisch betrachteten. Serviceumsätze entstanden durch periodische Firmware-Upgrades, Migration von Bedienerstationen und Cybersicherheits-Patches. Dennoch erzielten Edge-KI-Controller den schnellsten CAGR von 14,88 %, indem sie Analysen auf Maschinenebene integrierten, um Echtzeit-Qualitätskorrekturen und die Verhinderung von Mikro-Stillständen zu ermöglichen.

Siemens' Industrial-Edge-Plattform veranschaulichte diese Verbindung von Steuerung und Rechenleistung und ermöglichte die Ausführung containerisierter Anwendungen neben traditioneller SPS-Logik. SCADA- und MES-Anbieter integrierten ebenfalls KI-Inferenz-Engines und reduzierten die Abhängigkeit von zentralen Rechenzentren. Serviceanbieter verlagerten daher ihren Fokus von der Hardware-Fehlerbehebung auf das Lebenszyklusmanagement von KI-Modellen, einschließlich Nachtraining und Versionskontrolle. Infolgedessen begann der Umsatzmix sich hin zu Software-Abonnements und verwalteten Diensten zu verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Öl und Gas führend, Automobil beschleunigt

Öl und Gas behielt im Jahr 2025 den größten Anteil von 25,84 % am Marktanteil für industrielle Automatisierungsdienstleistungen, da vorgelagerte Betreiber weiterhin Bohrlöcher digitalisierten und nachgelagerte Raffinerien Margensteigerungen durch fortschrittliche Prozesssteuerung priorisierten. Midstream-Pipeline-Unternehmen übernahmen vibrationsbasierte Lecksuche und drohnengestützte Inspektionen und erweiterten so den Serviceumfang.

Automobil und Transport verzeichnete jedoch das schnellste CAGR von 12,95 % auf dem Rücken steigender Elektrofahrzeugproduktion, flexibler Rohbaulinien und der Automatisierung der Batteriepack-Montage. Der mehrjährige Vertrag von Chery Automobile mit KUKA veranschaulichte, wie Hersteller schlüsselfertige Robotiklösungen kombiniert mit Lebenszyklusunterstützung absicherten. Pharmazeutische und biotechnologische Anlagen setzten weiterhin Serialisierung, elektronische Chargendokumentation und Clean-in-Place-Automatisierung ein, um strengen Qualitätsrichtlinien zu entsprechen. Lebensmittel- und Getränkehersteller suchten nach hygienischen Robotiklösungen und energieeffizienten Pasteurisierungssteuerungen, um Arbeitskräftemangel und Nachhaltigkeitsprüfungen zu begegnen und damit die Reichweite des Marktes für industrielle Automatisierungsdienstleistungen weiter zu erweitern.

Geografische Analyse

Asien-Pazifik erfasste 42,02 % der Umsätze von 2025 und spiegelte Chinas Vorstoß in die intelligente Fertigung und Indiens rapide zunehmende Roboterakzeptanz wider. Staatliche Anreize wie Chinas Made-in-China-2025-Initiative und Indiens Production-Linked-Incentive-Programme stützten Werksaufrüstungen, während japanische und südkoreanische Anbieter Know-how in die ASEAN-Nachbarländer exportierten. Es wird prognostiziert, dass die Marktgröße für industrielle Automatisierungsdienstleistungen in der Region Asien-Pazifik bis 2031 jährlich um 13,46 % wächst, da multinationale Konzerne die Produktion lokalisieren, um Lieferketten zu verkürzen.

Nordamerika blieb ein reifer Anwender, der Budgets auf Nachrüstprogramme, Cyber-Härtung und Reshoring-Unterstützung konzentrierte. Der Inflation Reduction Act kurbelte Investitionen in Batterie- und erneuerbare-Energie-Anlagen an und schuf neue Automatisierungsmöglichkeiten. Prozessindustrien in den Vereinigten Staaten setzten auf offene Prozessautomatisierungsstandards, um eine langfristige Anbieterabhängigkeit zu vermeiden und veränderten Serviceumfänge in Richtung Systemintegration und Middleware-Entwicklung.

Europas Führungsrolle in der Industrie 4.0 schlug sich in einer stabilen Nachfrage nieder, insbesondere für MES, digitale Zwillinge und Energieoptimierungsdienstleistungen. Deutsche Automobil- und Chemiekomplexe setzten cloud-verbundene Edge-Geräte ein, um EU-Nachhaltigkeitsrichtlinien zu erfüllen. Die Region legte ebenfalls Wert auf funktionale Sicherheitsupgrades und erzielte wiederkehrende Umsätze für TÜV-zertifizierte Serviceanbieter.

Wettbewerbslandschaft

Der Markt für industrielle Automatisierungsdienstleistungen blieb 2025 mäßig fragmentiert. ABB, Siemens und Schneider Electric nutzten die Tiefe ihrer installierten Basis, End-to-End-Portfolios und globale Servicezentren, um Marktanteile zu verteidigen. Jeder diversifizierte durch Akquisitionen und hauseigene Plattformen in Software und Analysen – ABB Ability, Siemens Industrial Edge und Schneiders EcoStruxure Service Bureau – mit dem Ziel, Daten in wiederkehrende Umsatzströme umzuwandeln.

Anbieter der zweiten Reihe wie Yokogawa, Emerson und Rockwell Automation stärkten die vertikale Tiefe und veröffentlichten MES- und cloud-native Diagnose-Suiten, die auf Pharmazie-, Energie- und Reifenherstellungskunden zugeschnitten sind. IT-Giganten wie Microsoft und NTT DATA traten in den Markt ein und kombinierten Hyperscale-Cloud mit OT-Integrationskompetenz; NTT DATAs Pilotprojekt 2025 mit robotergestützten Fernprüfungen demonstrierte bereichsübergreifende Zusammenarbeit.

Aufkommende disruptive Unternehmen spezialisierten sich auf KI-basierte Asset-Intelligenz, No-Code-Automatisierungsplattformen und nutzungsbasierte Robotik. Ihre Agilität drängte etablierte Unternehmen dazu, Ökosysteme zu öffnen und APIs zu standardisieren, um die Anbieterabhängigkeit zu reduzieren. Der Preiswettbewerb intensivierte sich bei der Commodity-Wartung, aber der Wert verlagerte sich hin zu beratenden Engagements, die Gebühren an Durchsatz, Energieeinsparungen oder Emissionsreduzierungen knüpfen.

Marktführer für industrielle Automatisierungsdienstleistungen

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc

Emerson Electric Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- April 2025: Mitsubishi Electric plante Musterzulieferungen seines 3,3-kV-, 1.500-A-XB-Serien-HVIGBT-Moduls für schwere Industrieantriebe und reduzierte dabei die Schaltverluste um 15 %.

- Februar 2025: Thames Water übernahm die AVEVA System Platform an mehr als 50 Standorten, um SCADA-Datenbanken zu vereinheitlichen und die Einhaltung gesetzlicher Vorschriften zu verbessern.

- Januar 2025: NTT DATA validierte intelligente Roboterinspektionen über das IOWN-All-Photonik-Netz und erkannte Rohrrisse und abnormale Vibrationen aus der Ferne.

- Dezember 2024: Mitsubishi Electric investierte USD 143,5 Millionen in den Bau einer Fabrik für Kompressoren mit variabler Drehzahl in Kentucky, unterstützt durch USD 50 Millionen vom US-Energieministerium.

Globaler Berichtsumfang für den Markt für industrielle Automatisierungsdienstleistungen

Der Markt für industrielle Automatisierung umfasst viele Technologien, Systeme und Dienstleistungen, die der Automatisierung industrieller Prozesse gewidmet sind. Diese Fortschritte ermöglichen es Maschinen und Werkzeugen, unabhängig zu operieren und menschliche Eingriffe auf ein Minimum zu reduzieren. Das Angebot des Marktes reicht von Robotik und Steuerungssystemen – wie Verteilte Steuerungssysteme (DCS) und Speicherprogrammierbare Steuerungen (SPS) – bis hin zu Sensoren, Software und zugehörigen Dienstleistungen, die alle darauf ausgelegt sind, Produktivität, Effizienz und Sicherheit in industriellen Betrieben zu verbessern.

Der Markt für industrielle Automatisierungsdienstleistungen ist nach Servicetyp segmentiert (Projektengineering und Installation, Wartungs- und Supportdienstleistungen, Beratungsdienstleistungen, Betriebsdienstleistungen), nach Endbenutzerbranche (Öl & Gas, Pharmazie, Automobil & Transport, Lebensmittel & Getränke, Energie & Versorgungswirtschaft, Chemie & Petrochemie, sonstige Endbenutzerindustrien), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und restliches Europa], Asien-Pazifik [Indien, China, Japan, Neuseeland, Australien und restliches Asien-Pazifik], Lateinamerika [Brasilien, Mexiko und restliches Lateinamerika], Naher Osten und Afrika).

Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Projektengineering und Installation |

| Inbetriebnahme- und Anlaufservices |

| Modernisierungs-/Nachrüstprojekte |

| Wartung und Support (Korrektiv/Präventiv) |

| Fernüberwachung und Diagnose |

| Asset-Performance-Management (APM) |

| Beratungs- und Bewertungsdienstleistungen |

| Schulung und Personalentwicklung |

| Ersatzteile und Reparaturen |

| Ausgelagerte Betriebsführung (Betrieb und Wartung) |

| On-Premise |

| Cloud |

| Edge-Appliance-Abonnement |

| Verteilte Steuerungssysteme (DCS) |

| Speicherprogrammierbare Steuerungen (SPS) |

| Prozessvisualisierung und Datenfernwirkung (SCADA) |

| Manufacturing-Execution-/MOM-Systeme |

| Fortschrittliche Prozesssteuerung (APC) und Optimierung |

| Mensch-Maschine-Schnittstelle (HMI) / Bedienpanels |

| Sicherheits-Instrumentierte Systeme (SIS) |

| Industrielle PCs und Edge-Controller |

| Analytikplattformen für industrielles IoT |

| Öl und Gas |

| Pharmazie und Biotechnologie |

| Automobil und Transport |

| Lebensmittel und Getränke |

| Energie und Versorgungswirtschaft |

| Chemie und Petrochemie |

| Metalle und Bergbau |

| Zellstoff und Papier |

| Wasser und Abwasser |

| Halbleiter und Elektronik |

| Sonstige Einzel- und Prozessindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Restliches Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Restliches Afrika | ||

| Nach Servicetyp | Projektengineering und Installation | ||

| Inbetriebnahme- und Anlaufservices | |||

| Modernisierungs-/Nachrüstprojekte | |||

| Wartung und Support (Korrektiv/Präventiv) | |||

| Fernüberwachung und Diagnose | |||

| Asset-Performance-Management (APM) | |||

| Beratungs- und Bewertungsdienstleistungen | |||

| Schulung und Personalentwicklung | |||

| Ersatzteile und Reparaturen | |||

| Ausgelagerte Betriebsführung (Betrieb und Wartung) | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Edge-Appliance-Abonnement | |||

| Nach Automatisierungsebene | Verteilte Steuerungssysteme (DCS) | ||

| Speicherprogrammierbare Steuerungen (SPS) | |||

| Prozessvisualisierung und Datenfernwirkung (SCADA) | |||

| Manufacturing-Execution-/MOM-Systeme | |||

| Fortschrittliche Prozesssteuerung (APC) und Optimierung | |||

| Mensch-Maschine-Schnittstelle (HMI) / Bedienpanels | |||

| Sicherheits-Instrumentierte Systeme (SIS) | |||

| Industrielle PCs und Edge-Controller | |||

| Analytikplattformen für industrielles IoT | |||

| Nach Endbenutzerbranche | Öl und Gas | ||

| Pharmazie und Biotechnologie | |||

| Automobil und Transport | |||

| Lebensmittel und Getränke | |||

| Energie und Versorgungswirtschaft | |||

| Chemie und Petrochemie | |||

| Metalle und Bergbau | |||

| Zellstoff und Papier | |||

| Wasser und Abwasser | |||

| Halbleiter und Elektronik | |||

| Sonstige Einzel- und Prozessindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Restliches Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Restliches Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Automatisierungsdienstleistungen?

Der Markt wurde im Jahr 2026 auf USD 187,49 Milliarden bewertet.

Wie schnell wird der Markt für industrielle Automatisierungsdienstleistungen bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 12,58 % expandiert und bis 2031 USD 339,18 Milliarden erreicht.

Welche Region führt den Markt für industrielle Automatisierungsdienstleistungen an?

Asien-Pazifik hielt 42,02 % des Umsatzes von 2025 und wird voraussichtlich mit einem CAGR von 13,46 % wachsen.

Welches Servicesegment wächst am schnellsten?

Predictive Maintenance-as-a-Service wird bis 2031 voraussichtlich einen CAGR von 13,92 % verzeichnen.

Warum gewinnen Edge-KI-Controller an Bedeutung?

Sie ermöglichen Echtzeit-Entscheidungsfindung auf Maschinenebene und sollen jährlich um 14,88 % wachsen.

Wer sind die wichtigsten Akteure bei industriellen Automatisierungsdienstleistungen?

ABB, Siemens, Schneider Electric, Rockwell Automation, Yokogawa und Emerson dominieren, während neuere KI-zentrierte Unternehmen rasch aufsteigen.

Seite zuletzt aktualisiert am: