Industriehanf-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 7.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.36% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Industriehanf-Marktanalyse von Mordor Intelligence

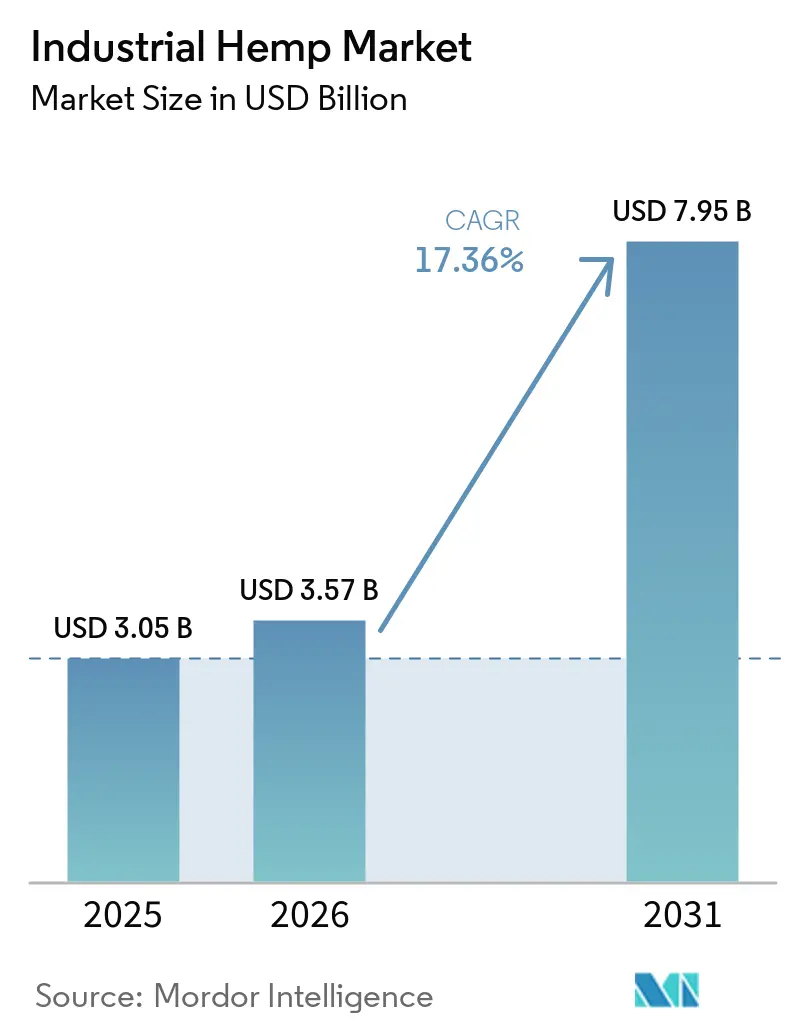

Die Größe des Industriehanf-Marktes wird voraussichtlich 3,05 Milliarden USD im Jahr 2025, 3,57 Milliarden USD im Jahr 2026 betragen und bis 2031 auf 7,95 Milliarden USD anwachsen, mit einer CAGR von 17,36 % von 2026 bis 2031. Dieses Wachstum stützt sich auf regulatorische Rückenwinde, die den rechtlichen Status der Pflanze erhalten und gleichzeitig den Verbraucherzugang zu hanfbasierten Lebensmitteln, Wellnessprodukten und Baumaterialien erleichtern. In Nordamerika lenken Netto-Null-Bauvorschriften Bauunternehmer in Richtung Hanfbeton, und Apotheken etablieren Cannabidiol-Topika als Standardprodukte. Die vorläufige tägliche Aufnahmegrenze für Cannabidiol in Europa ebnet den Weg für Zulassungen als neuartige Lebensmittel, auch wenn die Testvorschriften weiterhin fragmentiert bleiben. Mittelgroße Verarbeiter, die Chargenkonformität dokumentieren können, ziehen Kapital an, während kleine Betriebe mit Preisschwankungen und Flächenkonkurrenz konfrontiert sind, die die Anbauflächenausweitung begrenzen.

Wichtigste Erkenntnisse des Berichts

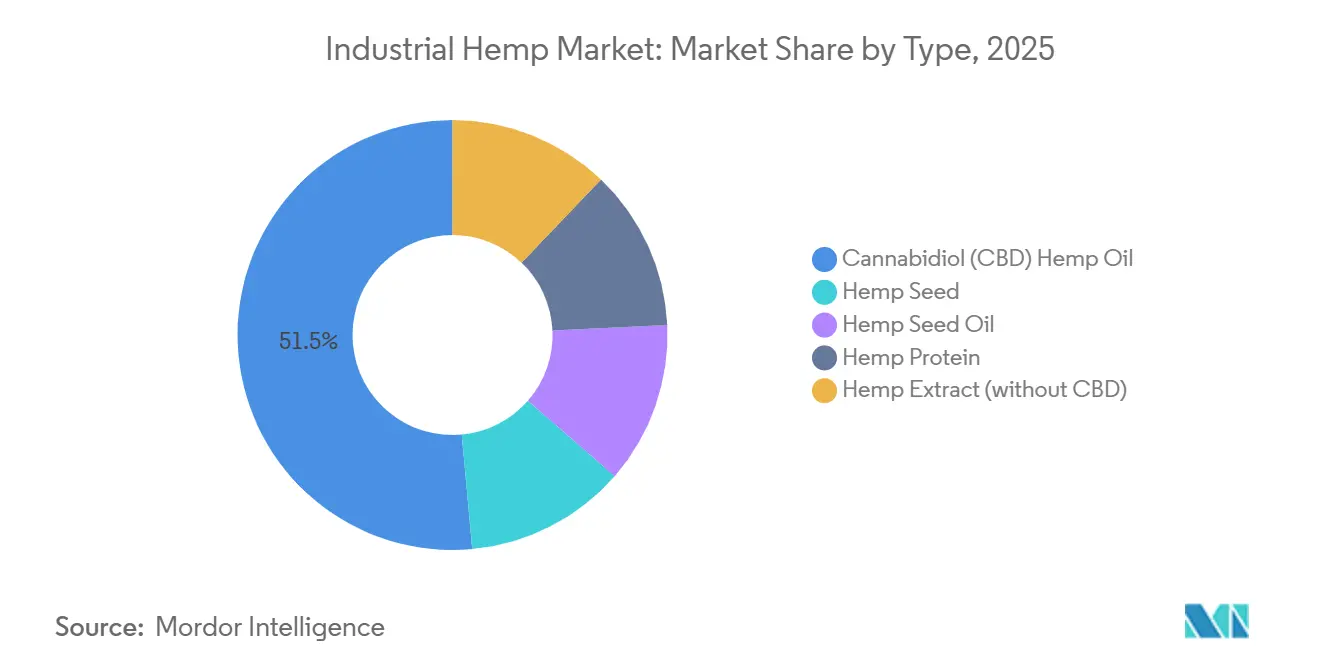

- Nach Typ hielt Cannabidiol (CBD) Hanföl im Jahr 2025 einen Marktanteil von 51,47 % am Hanfmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 18,36 % wachsen, was die anhaltende therapeutische Akzeptanz in der Industriehanf-Branche widerspiegelt.

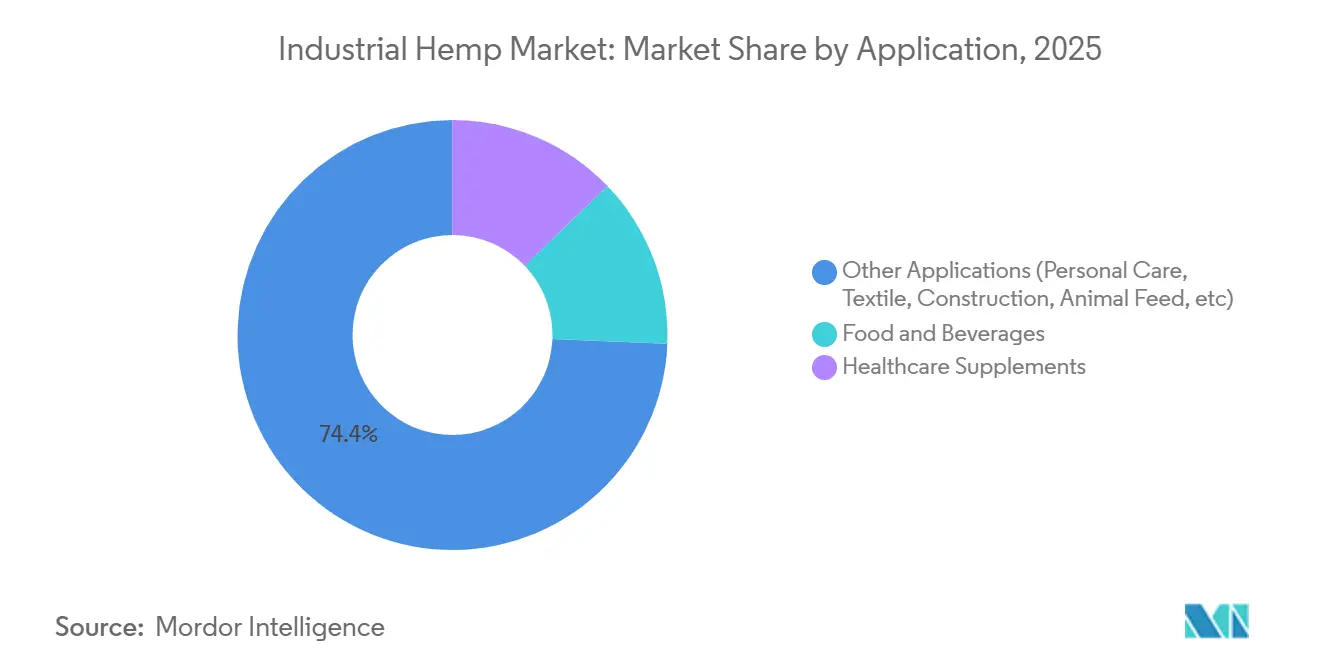

- Nach Anwendung entfiel auf die Kategorie sonstige Anwendungen, einschließlich Körperpflege, Textilien, Bauwesen und Tierfutter, im Jahr 2025 ein Anteil von 74,35 % an der Industriehanf-Marktgröße, und es wird erwartet, dass diese Kategorie mit einer CAGR von 18,51 % wächst.

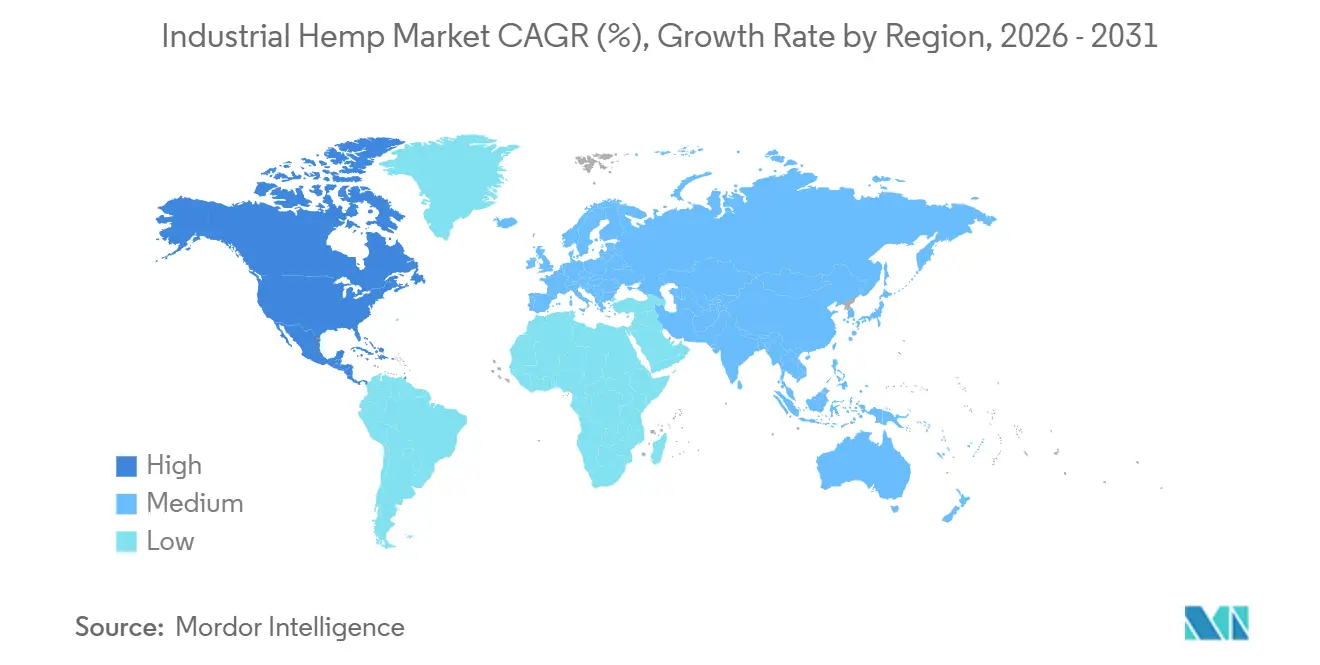

- Nach Geografie führte Nordamerika den Hanfmarkt mit einem Umsatzanteil von 55,99 % im Jahr 2025 in der Industriehanf-Branche an und verzeichnete zugleich die schnellste regionale CAGR von 18,09 % von 2025 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Industriehanf-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Legalisierung in wichtigen Volkswirtschaften | +3.8% | Nordamerika, EU, Japan, Thailand | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach pflanzlichen Lebensmitteln und Getränken | +2.9% | Nordamerika, EU, Asien-Pazifik-Städte | Langfristig (≥4 Jahre) |

| Cannabidiol-Akzeptanz in Wellness- und rezeptfreien Kanälen | +4.2% | Nordamerika, Westeuropa, Australien, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Hanfbeton-Nachfrage im Netto-Null-Bauwesen | +2.6% | Frankreich, Vereinigtes Königreich, Niederlande, Vereinigte Staaten, Kanada | Langfristig (≥4 Jahre) |

| Automatisierung bei der Faseraufbereitung und -verarbeitung | +1.7% | China, Frankreich, Niederlande, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legalisierung in wichtigen Volkswirtschaften

Die gesetzliche Kontinuität in den Vereinigten Staaten hielt Hanf durch eine fortlaufende Resolution vom Dezember 2024 legal, obwohl ein ausstehender Gesetzentwurf die bundesstaatenübergreifenden Testvorschriften verschärfen würde[1]. Die Änderung des japanischen Cannabiskontrollgesetzes vom Dezember 2024 eröffnete einen Cannabidiol-Zugang für 120 Millionen Verbraucher. Thailands Politikumkehr im Jahr 2025, die Rezeptpflicht für Produkte mit mehr als 0,2 % Cannabidiol einführte, veranschaulicht regulatorische Kursänderungen, die Einzelhandelsregale in der Industriehanf-Branche über Nacht leeren können. Die europäische sichere Aufnahmegrenze von 2 mg pro Tag vom Februar 2026 klärt Dosierungsobergrenzen, hält jedoch die Überprüfungen neuartiger Lebensmittel langwierig. Marken, die flexibel genug sind, Dokumentation über Grenzen hinweg zu verwalten, können Versorgungslücken ausnutzen, doch uneinheitliche Vorschriften schrecken nach wie vor einige institutionelle Investoren ab.

Steigende Nachfrage nach pflanzlichen Lebensmitteln und Getränken

Hanfproteinisolate entsprechen inzwischen Erbsen- und Sojaprotein mit einem Proteingehalt von 90 % und liefern dabei alle neun essenziellen Aminosäuren. Manitoba Harvest expandierte bis 2025 auf 16.000 nordamerikanische Geschäfte mit einer Hanfmilchlinie, die gemeinsam mit einer führenden Kaffeekette vermarktet wird. Nutivas kaltgepresstes Hanfsamenöl, das 2024 eingeführt wurde, wird mit einem Aufschlag von 40 % gegenüber Rapsöl verkauft, da es Chlorophyll und Tocopherole erhält und die Premiumisierung innerhalb der Industriehanf-Branche unterstreicht. Verbraucherverwirrung besteht weiterhin; 38 % der US-amerikanischen Käufer verknüpfen Hanfprotein fälschlicherweise mit Rauschzuständen, doch transparente Kennzeichnung, die Tetrahydrocannabinol unter 0,01 % ausweist, verdoppelt die Konversionsraten. Fortgesetzte Ernährungsaufklärung ist daher die Grundlage für künftige Regalgewinne.

Cannabidiol-Akzeptanz in Wellness- und rezeptfreien Kanälen

Große US-amerikanische Apothekenketten führten bis Ende 2024 Cannabidiol-Produkte in mehr als 8.000 Filialen, ein zehnfacher Anstieg in fünf Jahren in der Industriehanf-Branche. Charlotte's Web platzierte Fruchtgummis in Vitaminregalen, um das Cannabis-Stigma zu umgehen. Die britische Lebensmittelbehörde erteilte bedingte Zulassungen als neuartige Lebensmittel, sodass zugelassene Produkte während der abschließenden Überprüfungen im Handel verbleiben dürfen. Japan startet 2025 den Apothekenverkauf von Cannabidiol-Nahrungsergänzungsmitteln, die mit QR-codierten Chargenzertifikaten rückverfolgbar sind. Ein US-amerikanisches Krankenversicherungspilotprojekt aus dem Jahr 2025, das Cannabidiol erstattete, reduzierte den Opioidkonsum um 18 %, was darauf hindeutet, dass eine Kostenübernahme durch Kostenträger Cannabidiol vom Wellnessregal in die Arzneimittelliste verlagern könnte.

Hanfbeton-Nachfrage im Netto-Null-Bauwesen

Der Internationale Wohnbaucode 2024 fügte Anhang S für Hanf-Kalk-Wände hinzu und bietet Bauunternehmern einen vorgeschriebenen Weg, der sechswöchige Genehmigungszyklen in der Industriehanf-Branche verkürzt.[2]. Ein dreigeschossiges Wohngebäude im Vereinigten Königreich verwendete 150 Tonnen Hanfbeton und band während des Baus 30 Tonnen Kohlenstoff. Walmarts Prototyp in North Carolina aus dem Jahr 2024 stärkte das Einzelhandelsinteresse an biobasierten Bausteinen. Frankreichs RE2020-Gesetz schreibt ab 2025 Gesamtlebenszykluskohlenstoffbilanzen vor und drängt Bauträger zu Materialien mit eingebetteter Kohlenstoffbindung. Langsames Aushärten bleibt die Hürde, da Hanfbetonwände 6–8 Wochen zum Aushärten benötigen, verglichen mit 28 Tagen für Beton.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei Tetrahydrocannabinol/Cannabidiol-Grenzwerten | -2.4% | Asien-Pazifik, EU, Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Fragmentierte Lieferkette und Qualitätsvariabilität | -1.8% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flächenkonkurrenz mit Spezialkulturen | -1.1% | Vereinigte Staaten, Frankreich, Rumänien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei Tetrahydrocannabinol/Cannabidiol-Grenzwerten

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat die Leitlinien für Cannabidiol-Nahrungsergänzungsmittel noch nicht abgeschlossen, sodass Marken in der Industriehanf-Branche keine Struktur-Funktions-Aussagen machen können. Thailands Rezeptpflicht vom Juni 2025 löste Abschreibungen in Höhe von 150 Millionen USD aus, da Einzelhändler zur Einhaltung der Vorschriften gezwungen waren. Europas tägliche Grenze von 2 mg schließt empfindliche Gruppen aus und verkleinert die adressierbare Basis. Südkorea verbietet Cannabidiol vollständig und zwingt globale Marken, separate Produktlinien zu führen. Testlücken bestehen weiterhin; eine US-amerikanische Studie aus dem Jahr 2024 ergab, dass 23 % der Cannabidiol-Produkte die Tetrahydrocannabinol-Obergrenze von 0,3 % überschritten, was Unternehmen Rückrufrisiken aussetzt.

Fragmentierte Lieferkette und Qualitätsvariabilität

Das Fehlen einer einheitlichen Rückverfolgbarkeit ermöglicht es, pestizidbehandeltes Biomassematerial in lebensmittelgerechte Ströme einzuschleusen, was die ISO-22000-Konformität gefährdet. Ecofibre lehnte 2025 18 % der Drittanbieter-Saatgutchargen aufgrund von Mykotoxinen ab, was die Kosten um 12 % erhöhte. Wettervariabilität senkte die Cannabidiol-Erträge in Colorado für Charlotte's Web im Jahr 2024 in der Industriehanf-Branche um 22 %. Ein Blockchain-Pilotprojekt des Europäischen Industriehanf-Verbandes verzeichnete eine Mitgliederbeteiligung von unter 10 %, da die Gebühr von 50.000 USD für kleine Genossenschaften zu hoch ist. Ein AOAC-Ringversuch im Jahr 2025 zeigte eine Labor-zu-Labor-Variation von 15 % bei Cannabidiol-Analysen, was die Kennzeichnungsgenauigkeit untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cannabidiol-Hanföl behält die Mengenführerschaft

Cannabidiol-Hanföl lieferte 2025 51,47 % der Industriehanf-Marktgröße nach Typ und ist bis 2031 auf eine CAGR von 18,36 % in der Industriehanf-Branche ausgerichtet. Charlotte's Web führte 2024 ein wasserlösliches Pulver mit vierfacher Bioverfügbarkeit ein, das es Formulierern ermöglicht, Portionsgrößen ohne Wirkungsverlust zu reduzieren. Hanfsamen blieb der Mengenanker; Manitoba Harvests geschälte Samen erreichten 16.000 Geschäfte und lieferten 10 g Protein pro 30-g-Portion. Hanfsamenöl steht unter dem Preisdruck von Rohstoffölen, obwohl es ein überlegenes Omega-3- zu Omega-6-Verhältnis von 1:3 gegenüber Rapsöl aufweist. Hanfproteinisolate mit 90 % Reinheit gewannen Regalfläche in der Sporternährung, während Vollspektrum-Hanfextrakt, obwohl er unter 5 % des Umsatzes ausmacht, aufgrund seines Terpenreichtums Preisaufschläge von 60 % erzielt.

Trotz fragmentierter Teststandards ermutigt die europäische sichere Aufnahmeobergrenze Marken dazu, höher konzentrierte Isolate zu verkaufen, die die Tagesdosen innerhalb von 2 mg halten. Dieser Trend hebt die durchschnittlichen Verkaufspreise an und stärkt die vertikale Integration unter Verarbeitern, die die Reinheit der Ausgangsstoffe zertifizieren können. Kleinbauern, die auf Spotmarkt-Biomasse angewiesen sind, riskieren den Ausschluss aus Premium-Isolat-Lieferketten, sofern sie keine guten landwirtschaftlichen Praktiken einführen und Pestizidhistorien bereitstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Verwendungen übertreffen Lebensmittel und Getränke

Sonstige Anwendungen machten 2025 74,35 % der Industriehanf-Marktgröße aus und werden bis 2031 mit einer CAGR von 18,51 % in der Industriehanf-Branche wachsen. Hanfbetonbauer akzeptieren 20 % höhere Materialkosten, da kohlenstoffnegative Wände ihnen helfen, Netto-Null-Vorschriften zu erfüllen. Körperpflegeformulierungen bevorzugen Hanfsamenöl wegen seiner Linolsäure; eine klinische Studie aus dem Jahr 2024 zeigte einen Rückgang des Wasserverlustes um 18 % nach vierwöchiger Lotion-Anwendung. Textilfabriken in Heilongjiang verarbeiteten 2024 15.000 Tonnen Bastfaser und belieferten europäische Modehäuser, die Baumwollalternativen suchen. Tierfutterhersteller fügen ebenfalls Hanfschäben hinzu, um den Fasergehalt zu erhöhen und Einnahmequellen zu diversifizieren.

Lebensmittel und Getränke, mit einem Anteil von unter 20 %, profitieren von klareren Vorschriften, da Hanfsamen in den Vereinigten Staaten als allgemein als sicher anerkannt gelten und in Europa den Status neuartiger Lebensmittel besitzen. Gesundheitsergänzungsmittel, die sich auf Cannabidiol-Tinkturen konzentrieren, stehen unter Preisdruck im Einzelhandel, wachsen aber weiterhin, da Apotheken Eigenmarkenprodukte aufnehmen. Die Verlagerung hin zu industriellen Verwendungen bedeutet, dass das künftige Wachstum des Hanfmarktes eher auf Baustellen und Textilwebstühlen als in Lebensmittelgängen stattfinden wird, was Verarbeiter mit kohlenstoffarmen Lebenszyklusdaten begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 55,99 % des Umsatzes im Industriehanf-Markt und sollte bis 2031 eine CAGR von 18,09 % erzielen. Die in den USA bepflanzte Fläche sank von 146.000 Acres im Jahr 2019 auf 54.000 Acres im Jahr 2024, doch die Cannabidiol-Anbaufläche stabilisierte sich bei 22.000 Acres, da Verarbeiter Aufschläge für harzreiche Sorten zahlen. Kanada bestellte 84.000 Acres, aufgeteilt in 60 % Körner und 40 % Fasern, und verkauft Samen an europäische Bäcker. Mexikos langsame Lizenzierung hielt die erteilten Genehmigungen bis 2025 unter 50, was die Produktion im Feldmaßstab verzögerte.

In Europa führte Frankreich mit 18.000 kultivierten Hektar, hauptsächlich für Fasern, die Bauunternehmen beliefern, die RE2020-Kohlenstoffziele verfolgen, in der Industriehanf-Branche. Deutschland importierte 4.200 Tonnen kanadisches Saatgut für Backmischungen, während die bedingte Liste neuartiger Lebensmittel des Vereinigten Königreichs multinationale Investitionen in Nahrungsergänzungsmittel anzog. Nordische Vorschriften erlauben Hanffasern, begrenzen Cannabidiol jedoch auf null, was Produktlinien fragmentiert und den regionalen Absatz einschränkt.

Asien-Pazifik ist die am schnellsten wachsende Region auf einer kleineren Basis. China bewirtschaftete mehr als 30.000 Hektar in drei nördlichen Provinzen, verbietet jedoch weiterhin die Cannabidiol-Extraktion. Indiens Uttarakhand erteilte bis 2025 1.200 Hanflizenzen, doch die lokale Verarbeitung bleibt in der Industriehanf-Branche knapp. Japans Apothekeneinführung 2025 schafft einen umfangreichen Wellnesskanal, während Thailands Regeländerung vom Juni 2025 3.000 Cannabidiol-Geschäfte einfrierte. Südamerika und der Nahe Osten & Afrika halten zusammen einen geringen Marktanteil; Kolumbien betrachtet Hanf als Coca-Alternative, und Südafrika erlaubt nur den Anbau im Eigenheim.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Industriehanf-Markt ist mäßig fragmentiert. Canopy Growths Rückgang des Hanfumsatzes um 12 % im Geschäftsjahr 2025 lenkte das Unternehmen in Richtung Tetrahydrocannabinol-dominanter Produkte in legalisierten US-Bundesstaaten. Charlotte's Web verfolgt eine Saatgut-bis-Regal-Genetik und direkten E-Commerce, während Ecofibre ISO-22000-zertifizierte Proteine von 10.000 Hektar in Tasmanien skaliert. Private-Equity-Fonds suchen mittelgroße Verarbeiter mit brachliegenden Extraktionslinien, denen jedoch das Betriebskapital für mehrjährige Dossiers für neuartige Lebensmittel fehlt. Transparenz in der Lieferkette und regulatorische Compliance, nicht Celebrity-Branding, entscheiden heute über Vertragsgewinne.

Marktführer der Industriehanf-Branche

HempFlax Group BV

Charlotte's Web, Inc

Manitoba Harvest Hemp Foods.

Ecofibre

Canopy Growth Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Der Ministerpräsident von Himachal Pradesh, Indien, startete die Initiative „Grün zu Gold”, die darauf abzielt, die wirtschaftliche Landschaft des Bundesstaates neu zu gestalten. Diese Initiative soll den Bundesstaat von einer Geschichte des illegalen Handels hin zu einer Vorreiterrolle in der globalen Bioökonomie durch Legalisierung und Regulierung des Anbaus von Industriehanf führen.

- November 2025: Der Kongress der Vereinigten Staaten führte durch das Fortlaufende Beschluss- und Mittelbereitstellungspaket (H.R. 5371) wesentliche Änderungen an der Regulierung von hanfbasierten Produkten ein, einschließlich solcher im Zusammenhang mit Cannabidiol (CBD). Diese Änderungen stellen die bedeutendste Verschiebung in der Hanfregulierung seit dem Landwirtschaftsgesetz von 2018 dar, insbesondere hervorgehoben in Abschnitt 781 des Beschlusses.

Berichtsumfang des globalen Industriehanf-Marktes

Industriehanf ist eine nicht-psychoaktive Sorte von Cannabis sativa mit sehr geringem Delta-9-Tetrahydrocannabinol (THC)-Gehalt. Es handelt sich um ein landwirtschaftliches Gut, das von derselben Pflanzenart stammt, jedoch aus verschiedenen Sorten, die für unterschiedliche Verwendungszwecke gezüchtet wurden. Es gibt genetisch unterschiedliche Formen von Cannabis, die sich durch ihre Verwendung, chemische Zusammensetzung und Anbaumethoden unterscheiden. Industriehanf ist seit Jahrhunderten eine Quelle für Fasern und Ölsaaten und wird weltweit umfangreich zur Herstellung einer Vielzahl von Industrie- und Verbraucherprodukten eingesetzt. Es ist eine Doppelnutzungspflanze und kann sowohl als Samen- als auch als Faserpflanze angebaut werden.

Der Industriehanf-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Hanfsamen, Hanfsamenöl, Cannabidiol (CBD) Hanföl, Hanfprotein und Hanfextrakt (ohne CBD) unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Gesundheitsergänzungsmittel und sonstige Anwendungen (Körperpflege, Textilien, Bauwesen, Tierfutter und mehr) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Industriehanf-Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment werden die Marktgrößen und Prognosen in Umsatzangaben (USD) bereitgestellt.

| Hanfsamen |

| Hanfsamenöl |

| Cannabidiol (CBD) Hanföl |

| Hanfprotein |

| Hanfextrakt (ohne CBD) |

| Lebensmittel und Getränke |

| Gesundheitsergänzungsmittel |

| Sonstige Anwendungen (Körperpflege, Textilien, Bauwesen, Tierfutter usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Hanfsamen | |

| Hanfsamenöl | ||

| Cannabidiol (CBD) Hanföl | ||

| Hanfprotein | ||

| Hanfextrakt (ohne CBD) | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Gesundheitsergänzungsmittel | ||

| Sonstige Anwendungen (Körperpflege, Textilien, Bauwesen, Tierfutter usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Industriehanf-Branche voraussichtlich zwischen 2026 und 2031 wachsen?

Der Hanfmarkt wird voraussichtlich mit einer CAGR von 17,36 % von 2026 bis 2031 wachsen und bis 2031 7,95 Milliarden USD erreichen.

Welche Region führt derzeit den globalen Industriehanf-Branchenumsatz an?

Nordamerika hielt 2025 einen weltweiten Umsatzanteil von 55,99 % und bleibt der größte regionale Beitragszahler.

Welches Segment der Industriehanf-Branche hat den größten Marktanteil nach Anwendung?

Industrielle Verwendungen wie Körperpflege, Textilien, Bauwesen und Tierfutter erzielten 2025 einen Anteil von 74,35 %.

Warum ist Cannabidiol-Hanföl für das künftige Wachstum wichtig?

Cannabidiol-Hanföl verbindet Wellnessnachfrage mit Premiumpreisen und wird bis 2031 voraussichtlich mit 18,36 % wachsen.

Was ist die wichtigste regulatorische Hürde für Cannabidiol-Produkte in der Europäischen Union?

Marken müssen einen 18-monatigen Überprüfungszyklus für neuartige Lebensmittel durchlaufen und eine vorläufige Aufnahmegrenze für Erwachsene von 2 mg pro Tag einhalten.

Seite zuletzt aktualisiert am: