Marktgröße und Marktanteil für Industriefässer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.41 Milliarden US-Dollar |

| Marktgröße (2031) | 20.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

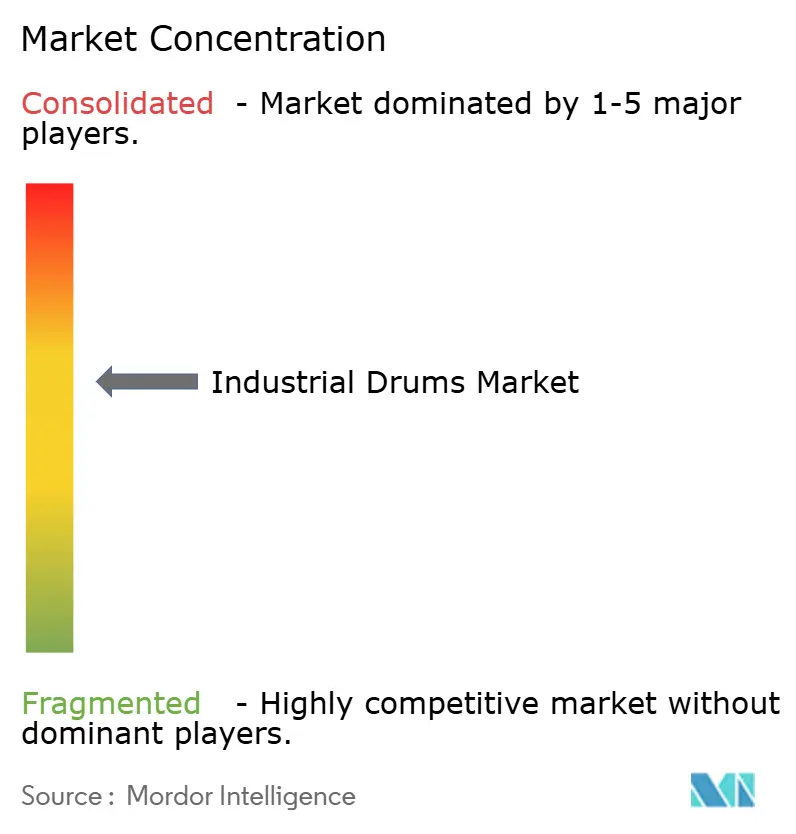

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriefässer durch Mordor Intelligence

Der Markt für Industriefässer wird voraussichtlich von 14,62 Milliarden USD im Jahr 2025 auf 15,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,42 % über den Zeitraum 2026–2031 einen Wert von 20,06 Milliarden USD erreichen. Stabile chemische Produktion, steigende petrochemische Investitionen und wachsende lebensmittelgerechte Exportströme stützen die Nachfrage. Der regulatorische Impuls hin zu Mehrwegverpackungen, wie er durch das RFID-gestützte Rückgabeprogramm von Cummins demonstriert wird, verstärkt die Abkehr von Einweg-Großsäcken. Verbundfässer gewinnen Marktanteile, da gewichtssensible Versender korrosionsbeständige Optionen bevorzugen, während die RFID-Nutzung in Gefahrgutflotten zur Verbesserung der Rückverfolgbarkeit zunimmt. Asien-Pazifik treibt das Volumen auf der Grundlage von Chinas Crackerkapazitätserweiterungen und Indiens 12-Prozent-Jahreswachstumsziel für Chemikalien bis 2030 voran, während Nordamerika und Europa hochwertigen, compliance-orientierten Formaten den Vorrang geben. Konsolidierungen wie die Fusion von Berry Global mit Amcor im Jahr 2025 verschaffen Skalenvorteile, die kleinere Wettbewerber unter Druck setzen. [1]Berry Global, "Pressemitteilung zum Abschluss der Amcor-Fusion," berryglobal.com

Wesentliche Erkenntnisse des Berichts

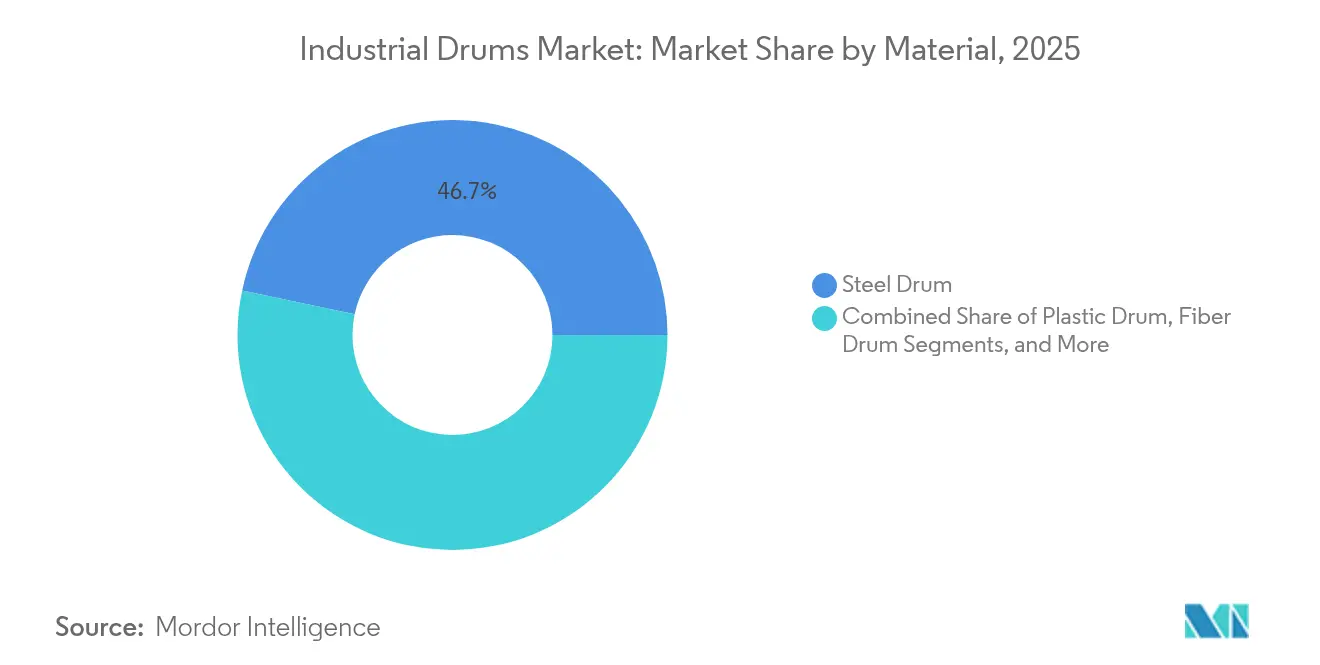

- Nach Material entfiel im Jahr 2025 ein Anteil von 46,68 % des Marktanteils für Industriefässer auf Stahl, während Verbundfässer mit einer CAGR von 7,21 % das stärkste Wachstum bis 2031 verzeichneten.

- Nach Kapazität hielt der Bereich 60–100 Gallonen im Jahr 2025 einen Anteil von 35,21 % an der Marktgröße für Industriefässer, während Formate mit mehr als 100 Gallonen die schnellste CAGR von 6,08 % bis 2031 aufweisen.

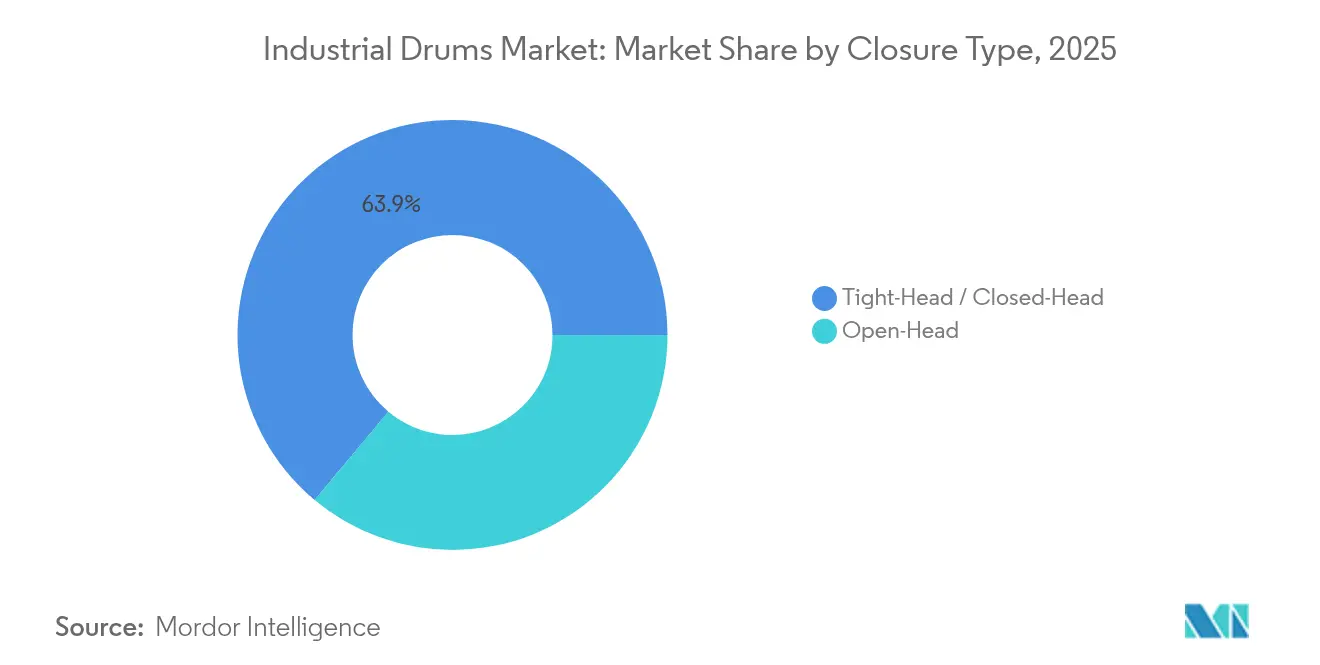

- Nach Verschlusstyp führten Geschlossenkopf-Designs im Jahr 2025 mit einem Umsatzanteil von 63,92 %, und Offenkopf-Designs weisen die schnellste CAGR von 6,47 % bis 2031 auf.

- Nach Endverbraucher hielten Chemikalien und Düngemittel im Jahr 2025 einen Anteil von 32,11 % an der Marktgröße für Industriefässer, während Pharmazeutika mit einer CAGR von 6,85 % das schnellste Wachstum bis 2031 verzeichneten.

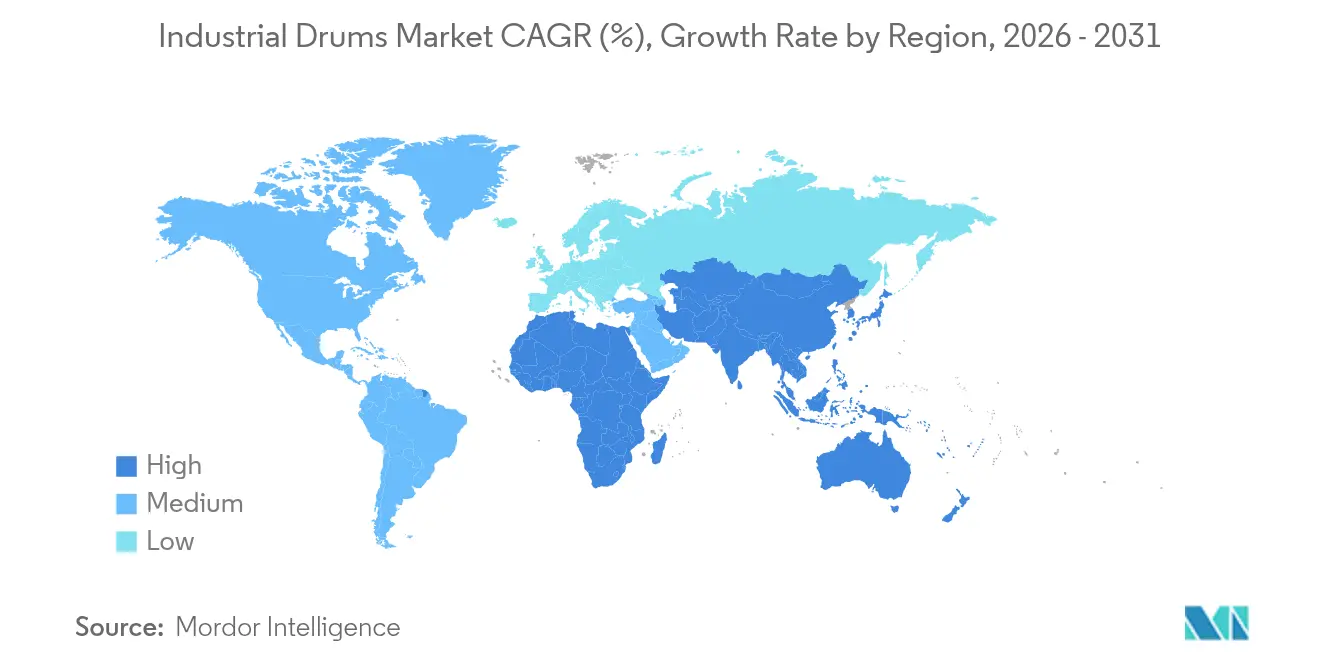

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 39,55 % am Markt für Industriefässer und wird voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Industriefässer

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum der Chemie- und Petrochemieproduktion | +1.2% | Global mit Führungsrolle Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der lebensmittelgerechten Exportlogistik | +0.8% | Nordamerika und Europa mit Ausbreitung nach Asien | Langfristig (≥ 4 Jahre) |

| Stärkung der Resilienz von Lieferketten | +0.9% | Global mit Fokus auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Abschaffung von Einweg-Großsäcken | +0.7% | Kernbereich Europa, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Leasing und Aufbereitung in der Kreislaufwirtschaft | +0.5% | Europa und Nordamerika, Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| RFID-gestütztes Fasstracking für die Gefahrgut-Compliance | +0.4% | Global, geführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Chemie- und Petrochemieproduktion

Robuste Spezialchemieentwicklungen in China, Crackerexpansionen im Nahen Osten und Fusionen japanischer Großunternehmen erhöhen insgesamt den Durchsatzbedarf an Fässern. Der Rat der amerikanischen Chemie (American Chemistry Council) stellt trotz Logistikengpässen eine anhaltende Widerstandsfähigkeit der US-Chemieproduktion fest, während Indien ein zusammengesetztes Wachstum von 12 % anstrebt, was die Fassnachfrage auf einem klaren Aufwärtskurs hält. Größere integrierte Komplexe verarbeiten größere Chargenmengen und treiben Verlader hin zu Formaten mit mehr als 100 Gallonen und Verbundauskleidungen, die aggressive Zwischenprodukte standhalten. SysKem Chemie verschifft Caprylsäure der Klasse 8 ausschließlich in beschichteten Fässern, die den Prüfcodes der Vereinten Nationen entsprechen, was den Trend zu höheren Spezifikationen verdeutlicht.

Ausweitung der lebensmittelgerechten Exportlogistik

Die Diversifizierung der Beschaffung von Inhaltsstoffen hat die Lieferketten für Süßungsmittel, Pflanzenproteine und Fruchtzuberechnungen verlängert. CDF Corporation führte im Februar 2025 USDA-konforme Auskleidungen ein und verdeutlichte damit die Reaktion der Lieferanten auf strengere Kontaminationsgrenzwerte. Harmonisierte Dokumentation im Rahmen des Codex Alimentarius ermöglicht eine multiregionale Zertifizierung und unterstützt Skaleneffekte für Hersteller, die lebensmittelgerechte Fässer in großen Mengen produzieren. Premium-Bio-Exporteure zahlen mittlerweile Preisaufschläge für Fässer mit manipulationssicheren Siegeln und QR-Code-Herkunftsdaten, was die Herkunftsnachweise in den Zielmärkten verbessert.

Stärkung der Resilienz von Lieferketten

Nach dem Stauungszyklus 2024 bestehen Käufer nun auf lokalen Fassbeständen und doppelter Beschaffung. Der RFID-Einsatz von Cummins reduzierte Ersatzkäufe im ersten Jahr um 18 % und signalisierte eine breitere Bewegung hin zur Betrachtung von Fässern als Kapitalanlage statt als Einwegverbrauchsgüter. Tag-Anbieter wie HID Global liefern chemisch beständige UHF-Etiketten, die Echtzeit-Geolokalisierungsdaten an ERP-Dashboards übermitteln. [2]HID Global, "Behälter-Tracking-Lösungen," hidglobal.com Die Sicherung mehrjähriger Stahlverträge ist angesichts der Prognose von MEPS International von 900 USD pro Tonne für April 2025 und der von Ryerson in seinem Metallausblick skizzierten Zollunsicherheit zur defensiven Taktik geworden.

Regulatorische Abschaffung von Einweg-Großsäcken

Die bevorstehende EU-Verpackungs- und Verpackungsabfallverordnung schreibt Mindest-Wiederverwendungsquoten vor, was einige Agrochemie-Exporteure dazu veranlasst, gewebte Polyethylen-Großsäcke (FIBCs) durch aufbereitete Geschlossenkopf-Fässer zu ersetzen. Der US-DOT-Code 1A1 für Stahlfässer mit nicht abnehmbarem Deckel bleibt der globale Maßstab für Gefahrflüssigkeiten. [3]Verwaltung für Pipeline- und Gefahrstoffsicherheit, "§ 178.502 Identifikationscodes für Verpackungen," ecfr.gov North Coast Container führt jährliche Fall- und hydrostatische Tests durch, die die meisten Start-ups als kostenunwirtschaftlich erachten, was die Positionen der etablierten Anbieter weiter festigt. Frühanwender in Kalifornien stimmen Fässer auf Proposition 65 und PFAS-Beschränkungen ab, was eine tiefere Integration von Chemikalien- und Verpackungs-Compliance-Regimen signalisiert.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global mit ausgeprägten Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umwelt-Compliance-Kosten für die Entsorgung | -0.5% | Europa und Nordamerika, Ausweitung nach Asien | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch Intermediate Bulk Container und Flexitanks | -0.6% | Global, konzentriert auf Massengutflüssigkeitssegmente | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Mikroverschneidung reduziert die Fassnachfrage | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Schwankungen bei Stahl und Harzen belasten die Margen, da Fasshersteller Schwierigkeiten haben, Verträge mit Kundenpreislisten zu synchronisieren. Die Prognose von Ryerson für 2025 weist auf potenzielle Antidumpingzölle auf asiatisches warmgewalztes Stahlblech hin, was eine weitere Unsicherheitsebene hinzufügt. Balmer Lawrie erprobt Fässer mit 0,5 mm Wandstärke, die 80 Einheiten pro TEU ermöglichen – vier mehr als bei herkömmlichen Wandstärken –, um steigende Stahlbandkosten auszugleichen; bei einem Umsatz von INR 23,39 Milliarden (280,8 Millionen USD) im Jahr 2024 sind die Einsparungen bedeutend.

Kannibalisierung durch Intermediate Bulk Container und Flexitanks

Einweg-Flexitanks zu einem Preis von 170 USD mit einer Kapazität von 24.000 Litern senken die Frachtkosten pro Liter um bis zu 35 %, was Speisöl-Versender dazu verleitet, umzusteigen. Gleichzeitig integrieren Hersteller von Verbund-Intermediate-Bulk-Containern Palettenböden und Tracking-Chips, was den Lagerarbeitsaufwand reduziert. Dennoch behalten Fässer ihre Stärken in UN-regulierten korrosiven und entzündlichen Klassen, wo mehrschichtige Auskleidungen oder verstärkte Reifen vorgeschrieben sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stahlvorherrschaft passt sich der Zunahme von Verbundwerkstoffen an

Stahl erfasste den Löwenanteil von 46,68 %, da Raffinerie- und Agrochemiespieler seine mechanische Stärke und unkomplizierte Aufbereitungskreisläufe bevorzugen. Gleichzeitig befinden sich Verbundfässer auf einem Wachstumskurs von 7,21 %, da Käufer Frachtersparnisse gegenüber anfänglichen Aufschlägen abwägen. Jüngste Audits in indischen Häfen zeigen, dass Leichtstahl 37 % der ausgehenden Gefahrchemikalien-Sendungen ausmachte, was Kostensenkungen durch dünnere Wandstärken unterstreicht. Der Markt für Industriefässer profitiert von globalen Schrottanreizen, die niedriglegierten Stahl zu einem Kreislaufwirtschaftsgut machen, während reines HDPE-Harz die Propylenpreise enger verfolgt.

Kunststoff- und Faservarianten adressieren Nischen-Lösungskompatibilität oder Gewichtsbeschränkungen. Obwohl Fasereinheiten keine UN-Zulassung für Flüssigkeiten besitzen, verfügen sie mittlerweile über feuchtigkeitsbeständige Auskleidungen, die die Haltbarkeit für trockene Lebensmittelpulver verlängern. Verbundmodelle kombinieren Polymerbarieren mit Stahlrippen und richten sich an Formulierer von feuchtigkeitsempfindlichen Klebeinhaltsstoffen. Ihr Aufstieg verdeutlicht, wie sich der Markt für Industriefässer durch Hybridisierung statt durch einen binären Materialwechsel weiterentwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Präferenz für den mittleren Kapazitätsbereich verlagert sich hin zu High-Volume-SKUs

Fässer mit 60 bis 100 Gallonen richten sich nach der Gabelstapler-Freigabe und bleiben mit einem Anteil von 35,21 % das Arbeitspferd. Vollautomatisierte Chemieanlagen bevorzugen jedoch 110-Gallonen-Fässer, die weniger Hebevorgänge pro verarbeiteter Tonne erfordern. Bis 2031 weisen Formate mit mehr als 100 Gallonen die schnellste Expansionsrate von 6,08 % auf. Die 3-Millionen-USD-Anlage von Camco Chemical ermöglicht doppelte Füllköpfe für 30- und 110-Gallonen-SKUs, was die Präferenz der Käufer für Mehrvolumen-Flexibilität unterstreicht. Die Marktgröße des Marktes für Industriefässer für Kapazitäten über 100 Gallonen wird bis 2031 voraussichtlich 4,55 Milliarden USD erreichen, was die breitere Einführung palettloser robotergestützter Handhabungszellen widerspiegelt.

Kleinere Fässer dienen Spezialaromen, pharmazeutischen Wirkstoffen und Laborreagenzien, bei denen die Chargentrennung die Bulk-Ökonomie überwiegt. Ihr Anteil erodiert jedoch, da Tank-zu-Füll-Mikroverschneidungseinheiten die Vor-Ort-Zwischenbestände reduzieren. Insgesamt spiegelt die Kapazitätswahl einen Kompromiss zwischen ergonomischer Sicherheit, Frachtauslastung und regulatorischen Obergrenzen für die zulässige Masse pro Paket auf Luftfrachtstrecken wider.

Nach Verschlusstyp: Sicherheit des Geschlossenkopfes versus Flexibilität des Offenkopfes

Geschlossenkopf-Fässer generierten im Jahr 2025 fast zwei Drittel des Umsatzes, da ihre geschweißten Deckel das Auslaufen von Brennstoffen beim Transport verhindern. Sie dominieren ISO-Tank-Zuleitungsstrecken und Raffineriekreislaufrenditen. Offenkopf-Fässer, die mit 6,47 % wachsen, eignen sich für viskose Pasten und Trockenmischungen, die eine vollständige Öffnungsbefüllung erfordern. Pharmazeutische Prüfer bestehen auf abnehmbaren Deckeln zur Validierung der Abstrich-Sauberkeit zwischen den Chargen, was die Nachfrage in der Auftragsarzneimittelherstellung intensiviert.

Der Markt für Industriefässer erlebt hybride Spannring-Designs, die Manipulationssicherheit mit abnehmbarem Zugang verbinden sollen, doch die regulatorische Listung nach DOT-Code 1A2 beinhaltet immer noch monatelange Stapel-, Fall- und hydrostatische Tests – eine Hürde, die wenige Neueinsteiger überwinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Chemieführerschaft durch Pharmadynamik gestärkt

Chemikalien und Düngemittel beanspruchen 32,11 %, bedingt durch massive Rohstoffmengen. Spezialitätenhersteller fügen antistatische Auskleidungen hinzu, um den IEC-60079-Zonen zu entsprechen, was die Tiefe der Anpassung verdeutlicht. Das Pharmawachstum von 6,85 % resultiert aus FDA-Reinigungsvalidierungsschreiben, die Lohnabfüller zu UN-zertifizierten, leicht desinfizierbaren Fässern treiben. Die Industriefässer-Branche erzielt hier Premiummarg en, da Dokumentation und Extrahierbarkeitsanalysen die Hürden für günstigere Substitute erhöhen.

Lebensmittel- und Getränkeversender verlangen FDA-konforme Harze und rückverfolgbare Chargenkodierung, während Farben und Beschichtungen lösungsmittelbeständige Phenolauskleidungen vorschreiben. Schmierstoffpacker verlassen sich weiterhin auf offene Stahlköpfe für Fett und dichte Kunststoffköpfe für DEF-Flüssigkeiten, was unterstreicht, wie der Markt für Industriefässer nach chemischer Kompatibilität und Viskositätsprofil statt nach einfachen Endverwendungsbezeichnungen segmentiert.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 39,55 % des Umsatzes bei, angetrieben durch chinesische Crackerprojekte und Indiens Chemiefahrplan. Balmer Lawrie nutzte acht Werke, um nationale Verträge für Agrochemie-Exporteure zu sichern, und verzeichnete einen Umsatz von INR 23,39 Milliarden (280,8 Millionen USD). Regionale Regierungen bieten Grundstücksrabatte für Verpackungscluster in der Nähe von Raffineriekorridoren an, um Lieferdurchlaufzeiten zu verkürzen und Druckschäden zu reduzieren.

Nordamerika profitiert von schiefergasbasierten Einsatzstoffen und behält eine strikte DOT-Aufsicht bei, die die Nachfrage nach hochspezifizierten Stahlfässern antreibt. Das Rückgabesystem von Cummins veranschaulicht, wie US-amerikanische Originalgerätehersteller Verpackungen für Kreislaufwirtschaftsgewinne internalisieren. Europa betont die Kreislaufwirtschafts-Compliance gemäß der Verpackungs- und Verpackungsabfallverordnung und hat seit 2023 Pilot-Leasingpools dreifach wachsen sehen, hauptsächlich für Lebensmittel- und Körperpflegezutaten. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere, aber wachstumsstarke Knotenpunkte. Brasilianische Biodiesel-Exporteure schwenken auf Verbundfässer um, um die Sojaöl-Oxidation zu mindern, während Petrochemie-Hubs am Golf dickwandige Stahlvarianten beschaffen, um extremen Umgebungstemperaturen standzuhalten. Regionsübergreifende Frachtarbitrage stimuliert auch Rückfracht-Fassaufbereitungsnetzwerke und stärkt globale Verbindungen innerhalb des Marktes für Industriefässer.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit regionalen Stärken. Die fünf größten Hersteller kontrollieren rund 42 % des globalen Umsatzes, was dem Markt einen Konzentrationsgrad von 6 verleiht. Balmer Lawrie dominiert die indische Nachfrage durch ein Komplettangebot vom Stahlwalzen bis zur eigenen Epoxyauskleidung. Mauser und Greif nutzen globale Präsenzen, um multinationale Unternehmen unter Einzel-Rechnungsmodellen zu bedienen. Die Amcor-Integration von Berry Global im April 2025 erschließt 650 Millionen USD an Synergieersparnissen und wirkt sich direkt auf die Angebotspreise aus.

Technologie ist das neue Schlachtfeld. HID Global kooperiert mit Fassfabrikanten, um NFC-Tags während des Reifenschweißens einzubetten – eine Neuerung, die Standard-Stahlgehäuse durch Datendienste differenziert. Mittelständische Unternehmen investieren in robotergeschweißte Krempen, um Lohnkosten zu senken, während Start-ups biobasierte Harze erkunden, um aufkommenden PFAS- und VOC-Auflagen zu entsprechen. Flexitank-Anbieter wie Shandong Blue Whale verwischen die Kategoriegrenzen, indem sie Massengut-Speisölverkehr umwerben, der früher von Fassflotten abgewickelt wurde.

Servicemodelle reifen neben der Hardware. Aufbereiter bündeln Reinigung, Neuauskleidung und End-of-Life-Schreddern, um ISO-14001-Audits zu bestehen. Abonnementbasiertes Leasing, das mittlerweile 9 % des nordamerikanischen Stahlfass-Umlaufs ausmacht, bietet vorhersehbare Betriebsausgaben gegenüber Investitionsausgaben und kommt bei CFOs an, die auf bilanzleichte Strukturen setzen. Solche Entwicklungen unterstreichen, wie der Markt für Industriefässer über die bloße Behälterfertigung hinaus zu Ökosystemen des Lebenszyklusmanagements expandiert.

Marktführer für Industriefässer

Greif, Inc.

Mauser Packaging Solutions Holding Company

SCHUTZ GmbH & Co. KGaA

Time Technoplast Ltd.

Balmer Lawrie & Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Universität Oxford stellte PFAS-Zerstörungschemie mit Fluorid-Rückgewinnung vor, die für Fassabfallströme relevant ist.

- Februar 2025: CDF Corporation führte FDA-konforme Fassauskleidungen für Getränke ein.

- Januar 2025: Lubrizol erweiterte die Dispergiermittelkapazität in Nordamerika, um die Nachfrage nach Schmierstoffzusätzen zu decken.

- Januar 2025: GEWA Music sicherte sich die Fertigungsrechte für Gretsch Drums und übernahm das Werk in South Carolina.

Berichtsumfang des globalen Marktes für Industriefässer

Industriefässer werden in erster Linie zur Lagerung und zum Transport von Materialien für die Lieferung von Massengut eingesetzt. Auf der Grundlage der verschiedenen Materialien werden Industriefässer häufig in drei Hauptkategorien unterteilt: Stahlfässer, Kunststofffässer und Faserfässer. Die Studie erfasst die Einnahmen aus dem Verkauf der Fässer verschiedener auf dem Markt tätiger Anbieter mit Fertigungskapazität. Die Studie berücksichtigt keine Dienstleistungsanbieter, die Drittanbieter-Lieferantendienste anbieten.

Der globale Markt für Industriefässer ist nach Produkttyp (Stahlfass, Kunststofffass, Faserfass), Endverbraucherbranche (Lebensmittel und Getränke, Chemikalien und Düngemittel, Pharmazeutika, Erdöl und Schmierstoffe, sonstige Endverbraucherbranchen) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien, Rest Europas], Asien-Pazifik [China, Indien, Japan, Australien und Neuseeland, Rest Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten, Rest Naher Osten und Afrika]) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Stahlfass |

| Kunststofffass |

| Faserfass |

| Verbund-/Hybridfass |

| Bis zu 30 Gallonen |

| 30–60 Gallonen |

| 60–100 Gallonen |

| Über 100 Gallonen |

| Geschlossenkopf |

| Offenkopf |

| Chemikalien und Düngemittel |

| Erdöl und Schmierstoffe |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Farben, Beschichtungen und Klebstoffe |

| Bauwesen und Konstruktion |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest Afrikas | ||

| Nach Material | Stahlfass | ||

| Kunststofffass | |||

| Faserfass | |||

| Verbund-/Hybridfass | |||

| Nach Kapazität | Bis zu 30 Gallonen | ||

| 30–60 Gallonen | |||

| 60–100 Gallonen | |||

| Über 100 Gallonen | |||

| Nach Verschlusstyp | Geschlossenkopf | ||

| Offenkopf | |||

| Nach Endverbraucherbranche | Chemikalien und Düngemittel | ||

| Erdöl und Schmierstoffe | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Farben, Beschichtungen und Klebstoffe | |||

| Bauwesen und Konstruktion | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Industriefässer heute?

Die Marktgröße des Marktes für Industriefässer erreichte im Jahr 2026 15,41 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 5,42 % auf 20,06 Milliarden USD steigen.

Welche Region verzeichnet die höchste Fassnachfrage?

Asien-Pazifik führt mit 39,55 % des Umsatzes aufgrund des raschen Ausbaus chemischer Kapazitäten und expandierender Exportzentren.

Welcher Materialtyp dominiert den globalen Fassverkauf?

Stahl bleibt mit einem Anteil von 46,68 % dominant aufgrund seiner Stärke, Recyclingfähigkeit und regulatorischen Vertrautheit.

Warum gewinnen Verbundfässer an Popularität?

Verbund- und Hybridfässer bieten geringeres Gewicht und Korrosionsbeständigkeit, was in Frachtersparnissen und längerer Nutzungsdauer resultiert.

Wie wirken sich Vorschriften auf das Fassdesign aus?

EU- und US-amerikanische Vorschriften begünstigen Mehrwegverpackungen und schreiben UN-Zertifizierungstests vor, was Käufer hin zu langlebigen, track-and-trace-fähigen Stahl- und Verbundformaten lenkt.

Bedrohen Flexitanks die Fassnachfrage?

Flexitanks und Intermediate Bulk Container gewinnen in bestimmten Massengutflüssigkeitsstrecken an Bedeutung, dennoch behalten Fässer einen Vorteil bei Gefahrgütern und Kreislaufwirtschafts-Aufbereitungsmodellen.

Seite zuletzt aktualisiert am: