Marktgröße und Marktanteil für industrielle Absorptionsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

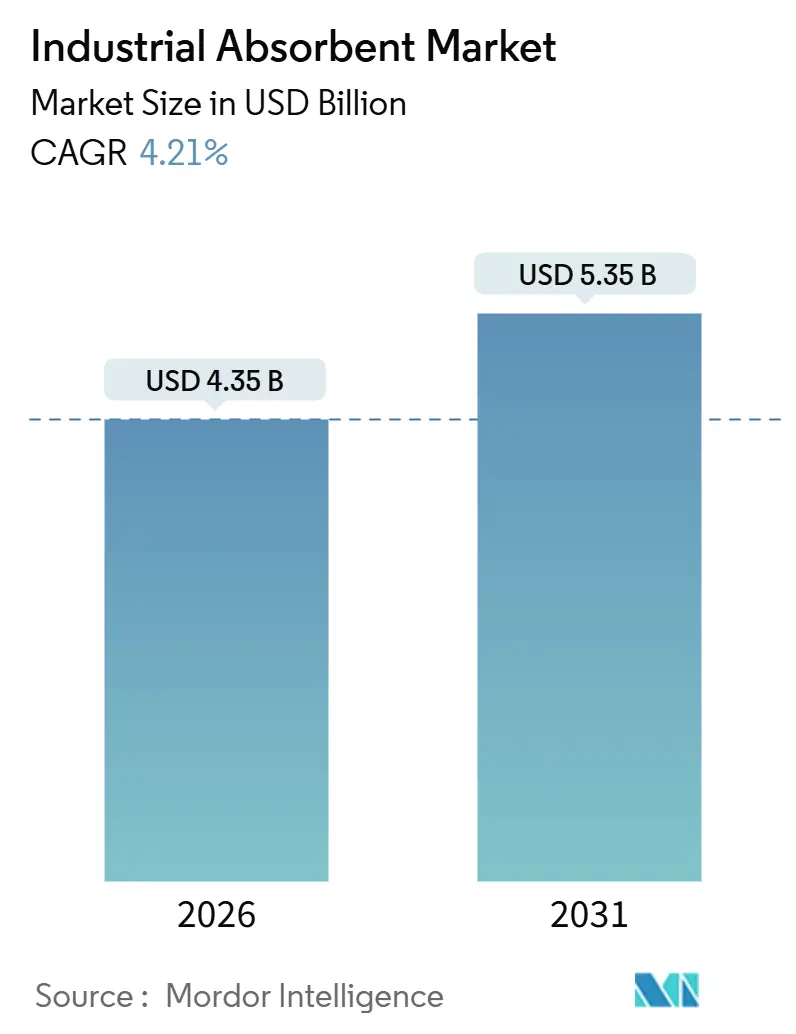

| Marktgröße (2026) | 4.35 Milliarden US-Dollar |

| Marktgröße (2031) | 5.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Absorptionsmittel von Mordor Intelligence

Die Marktgröße für industrielle Absorptionsmittel wird im Jahr 2026 auf USD 4,35 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 4,21 % im Prognosezeitraum (2026–2031) USD 5,35 Milliarden erreichen. Der Ausblick spiegelt eine entschiedene Migration von der ad-hoc-Reaktion auf Verschüttetes hin zu integrierten Sicherheitsökosystemen wider, die Absorptionsmittel mit Leckageerkennungssensoren und Software für die vorausschauende Wartung koppeln. Käufer in der Petrochemie und im schweren Maschinenbau integrieren diese Verbrauchsmaterialien in Investitionsbudgets, eine Veränderung, die die Nachfrage selbst bei schwankenden Produktionszyklen verstetigt. Asien-Pazifik bleibt der Volumenanker, doch sein Wachstumsnarrativ wird zunehmend durch regulatorische Verschärfungen in China und Indien angetrieben, die zertifizierte Absorptionsmaterialien mit dokumentierter Rückverfolgbarkeit am Lebensende vorschreiben. Die Wettbewerbsintensität bleibt hoch, da die fünf größten Anbieter weniger als 40 % des Umsatzes kontrollieren, was regionalen Spezialisten Raum lässt, preislich zu unterbieten oder bei der Nachhaltigkeit innovativer zu sein.

Wesentliche Erkenntnisse des Berichts

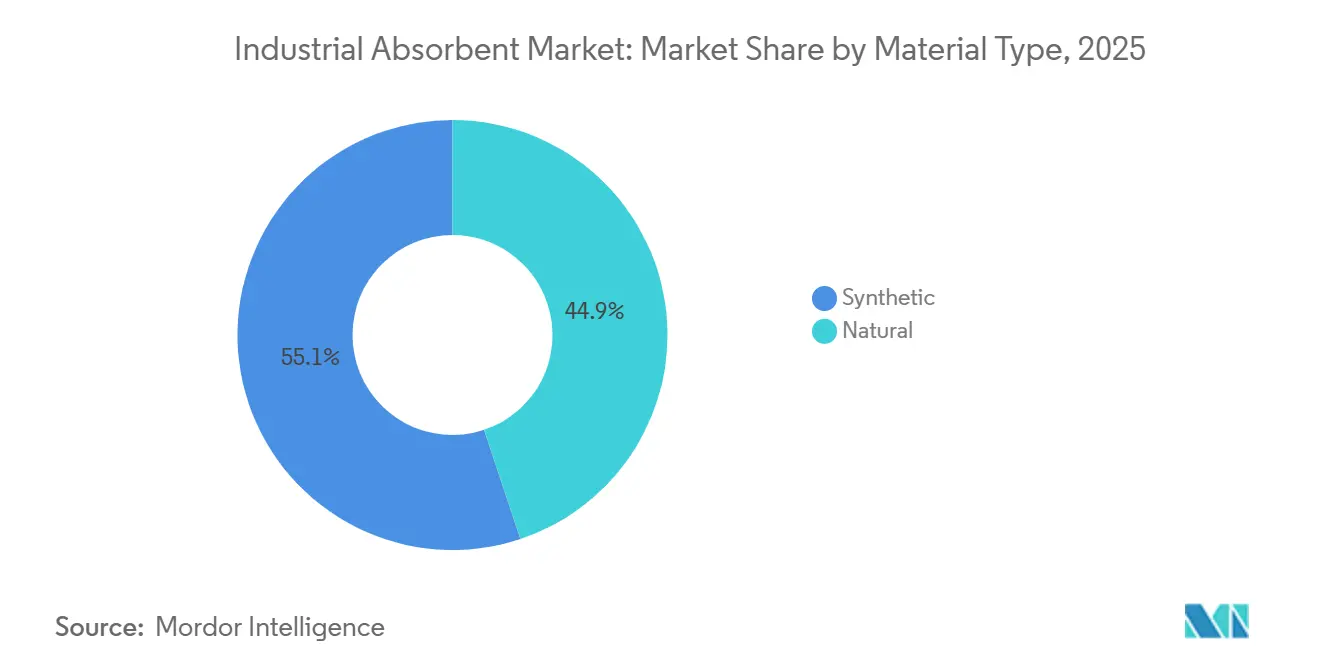

- Nach Materialart führten synthetische Absorptionsmittel mit einem Marktanteil von 55,12 % am Markt für industrielle Absorptionsmittel im Jahr 2025, während natürliche Materialien bis 2031 voraussichtlich die schnellste CAGR von 5,13 % erzielen werden.

- Nach Typ entfielen auf Nur-Öl-Absorptionsmittel im Jahr 2025 ein Umsatzanteil von 35,67 % an der Marktgröße für industrielle Absorptionsmittel, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 4,89 % wachsen.

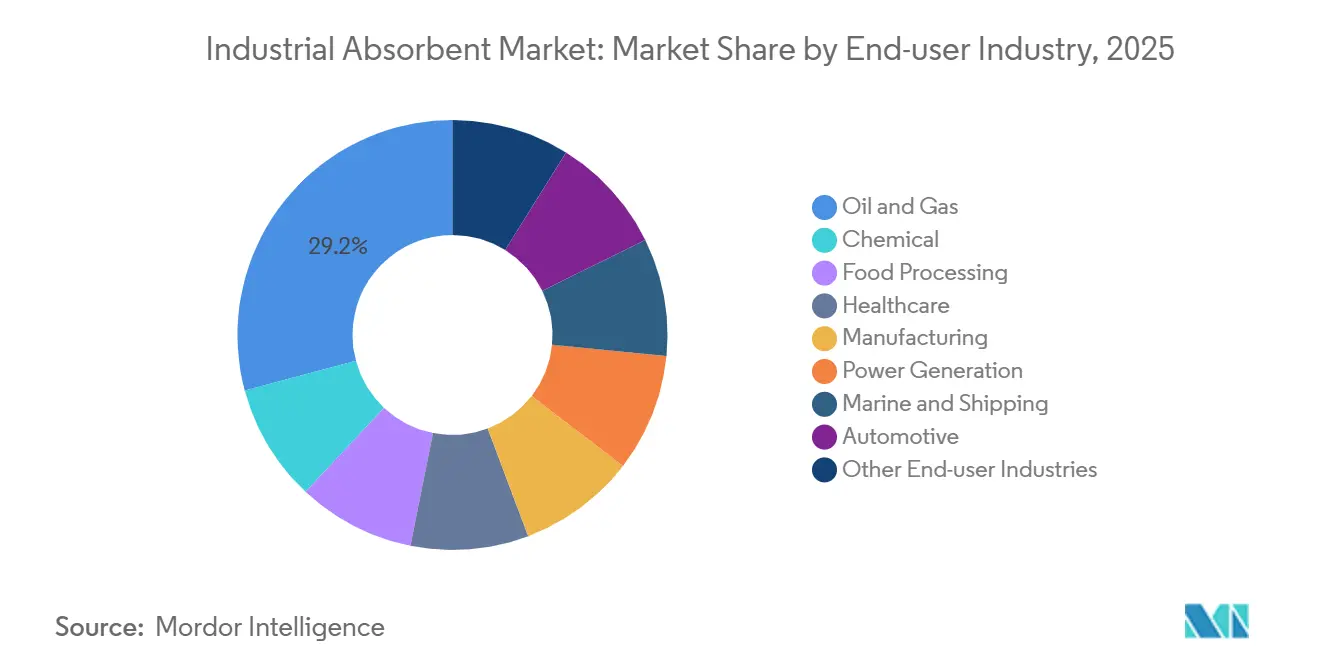

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 29,16 % an der Marktgröße für industrielle Absorptionsmittel, während das Gesundheitswesen bis 2031 auf eine CAGR von 5,67 % zusteuert.

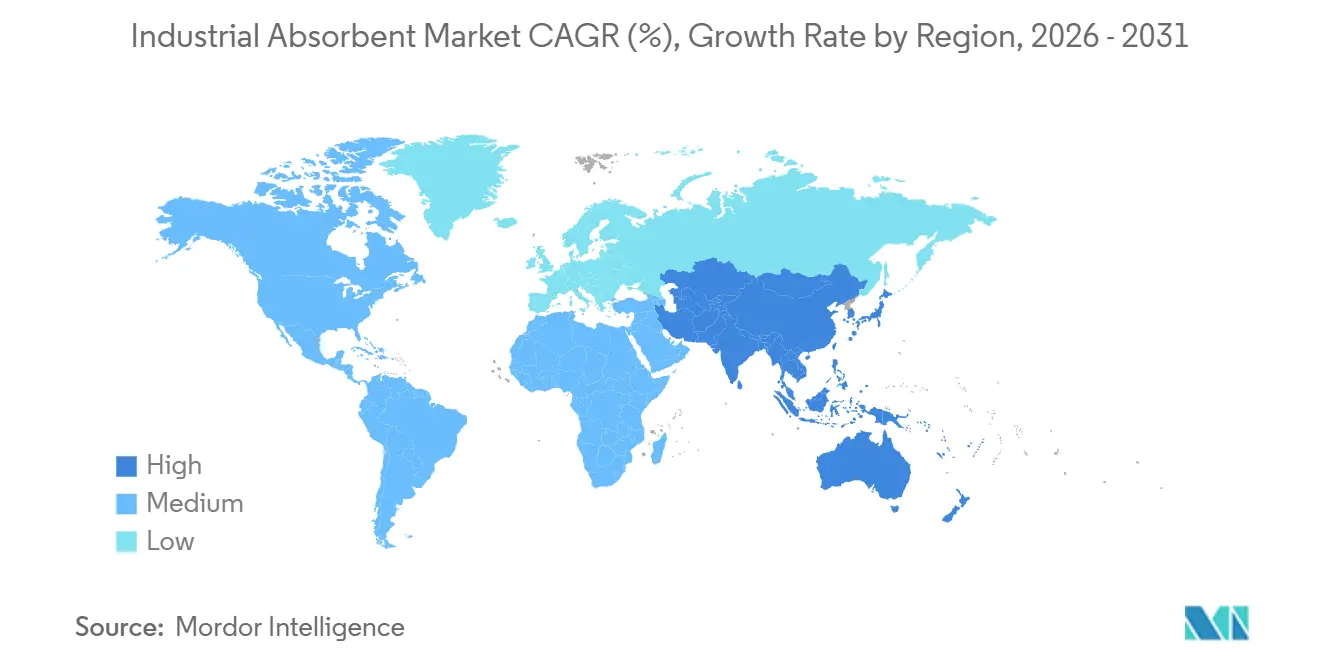

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 38,32 % am Markt für industrielle Absorptionsmittel; die Region soll bis 2031 mit einer CAGR von 5,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für industrielle Absorptionsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Verschüttungskontrolle bei der Expansion von Öl und Gas | +1.2% | Naher Osten, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere multiregionale Umweltdurchsetzung | +1.0% | Global, mit EU und China als Vorreiter | Langfristig (≥4 Jahre) |

| Steigende Kosten und Häufigkeit industrieller Verschüttungen | +0.8% | Global | Kurzfristig (≤2 Jahre) |

| Rasches Wachstum der petrochemischen Produktion in Asien-Pazifik | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekt auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung biobasierter Absorptionsmittel aus Agrarabfällen | +0.5% | Nordamerika, Europa, Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Verschüttungskontrolle bei der Expansion von Öl und Gas

Die globalen Investitionsausgaben im vorgelagerten Bereich erreichten 2025 USD 525 Milliarden, ein Sprung von 12 % gegenüber 2024, wobei der Nahe Osten 38 % des inkrementellen Aufwands aufbrachte[1]Internationale Energieagentur, "Weltenergieinvestition 2026," iea.org. Jede neue Bohrinsel, Rohrleitung oder Verarbeitungseinheit erfordert Nur-Öl-Barrieren und -Pads, um die Normen zur Verschüttungsprävention gemäß dem US-amerikanischen Gewässerschutzgesetz und ähnlichen Vorschriften im Golfkooperationsrat einzuhalten. Nordamerikanische Schiefergasoperateure bohrten 2025 zusätzlich 1.200 Horizontalbohrungen, und jede Fertigstellung erzeugte Nachfrage nach Verschüttungskontrolle durch hydrophobe Matten, die 18 Barrel Rückflusskondensatflüssigkeit während Tanktransporten aufnehmen. Längere Lateralbohrungen, die teilweise 3 km überschreiten, erhöhen die Anzahl der Oberflächenanschlüsse und heben das Risiko von Mikroleckagen an, was den Bedarf an Absorptionsmitteln selbst dann aufrechterhält, wenn die Bohranlagenanzahl stagniert. Versicherungsunternehmen fordern nun dokumentierte Absorptionsmittelinventare, bevor sie Allgemeinhaftpflichtpolicen zeichnen, was Einrichtungen dazu veranlasst, Sicherheitsbestandsniveaus zu halten, die den Markt für industrielle Absorptionsmittel weiter stützen.

Strengere multiregionale Umweltdurchsetzung

Die überarbeitete Industrieemissionsrichtlinie der Europäischen Union aus dem Jahr 2024 verpflichtet Standorte, die mehr als 10 t gefährlicher Flüssigkeiten jährlich handhaben, zur Demonstration „bester verfügbarer Techniken” für die Verschüttungsrückhaltung, womit die Verwendung zertifizierter Absorptionsmittel und Entsorgungsnachweise effektiv kodifiziert werden. Chinas Ministerium für Ökologie und Umwelt hat 2025 für petrochemische Cluster entlang des Wirtschaftsgürtels am Jangtsekiang ein paralleles Rahmenwerk eingeführt, das Absorptionsmittelbeschichtungen verlangt, die den GB 18597-Standards zur Sickerflüssigkeitsprävention entsprechen. Die Durchsetzungsintensität ist spürbar: EU-Staaten stellten 2025 1.840 Zitate zur Verschüttungskontrolle aus und hoben die durchschnittlichen Bußgelder auf EUR 47.000 pro Vorfall an[2]Europäische Umweltagentur, "Einhaltung der Industrieemissionen 2025," eea.europa.eu. ISO 14001-Audits umfassen nun die Überprüfung von Absorptionsmittelbeständen, wodurch bisher ermessensabhängige Ausgaben zu einem nicht verhandelbaren Compliance-Posten werden. Diese regulatorische Verschärfung schlägt sich in einem vollen Prozentpunkt zusätzlicher langfristiger CAGR für den Markt für industrielle Absorptionsmittel nieder.

Steigende Kosten und Häufigkeit industrieller Verschüttungen

Das US-amerikanische Nationale Reaktionszentrum verzeichnete 2025 11.200 Vorfälle mit Gefahrgut, ein Anstieg von 9 % gegenüber 2024, wobei die chemische Herstellung und der Transport für 42 % der Fälle verantwortlich waren. Die durchschnittlichen Reinigungskosten für eine industrielle Verschüttung von 50 Gallonen stiegen 2025 auf USD 8.500, nachdem Entsorgungsgebühren und Auftragnehmerpreise um 15 % gestiegen sind. Einrichtungen positionieren daher Absorptionsmittelkits an risikoreichen Transferpunkten vor, um Lecks innerhalb der ersten 10 Minuten einzudämmen – eine Praxis, die die Reinigungskosten laut OSHA-Vorfallsdaten um 60 % senken kann. Versicherer haben die Vertragssprache verschärft, um Absorptionsmittelvorräte vor Ort zu erfordern, was die Basisnachfrage effektiv in Risikomanagementprogramme eincodiert. Diese Verhaltensänderung fügt der kurzfristigen Wachstumstrajektorie des Marktes für industrielle Absorptionsmittel 0,8 Prozentpunkte hinzu.

Rasches Wachstum der petrochemischen Produktion in Asien-Pazifik

China hat 2025 neue Ethylenkapazitäten von 4,2 Millionen t pro Jahr in Betrieb genommen, wobei jede Krackanlage jährlich 120–180 t Absorptionsmittel für Wartung und Notfallbereitschaft benötigt. Indiens petrochemische Produktion wuchs um 11 %, da Reliance Industries und Indian Oil die Auslastung der Krackanlagen steigerten. Südostasiatische Länder wie Vietnam und Indonesien fügen ebenfalls nachgelagerte Polymeranlagen im Rahmen strengerer Umweltverträglichkeitsprüfungen hinzu, die zertifizierte Absorptionsmittel vorschreiben. Der Ausstrahlungseffekt reicht bis in den Nahen Osten, wo Saudi-Arabiens USD 20 Milliarden teures Amiral-Komplex Absorptionsmittel von asiatischen Lieferanten bezieht und so die regionale Versorgung verknappt. Insgesamt fügen diese Erweiterungen der mittelfristigen CAGR für den Markt für industrielle Absorptionsmittel 0,9 Prozentpunkte hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiken der Exposition von Arbeitnehmern bei Herstellung und Entsorgung | -0.4% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Polypropylen und mineralische Rohstoffe | -0.6% | Global | Kurzfristig (≤2 Jahre) |

| Verlagerung hin zu wiederverwendbaren Verschüttungsrückhaltebarrieren und -pads | -0.3% | Marine- und Offshore-Sektoren, Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiken der Exposition von Arbeitnehmern bei Herstellung und Entsorgung

Die OSHA-Regel von 2025 zu kristallinem Siliziumdioxid senkte die zulässige Exposition auf 50 µg/m³, was Tonabsorptionsmittelfabriken dazu zwingt, leistungsstarke Lüftungsanlagen zu installieren oder zu amorphem Siliziumdioxid zu wechseln, was 30–40 % höhere Materialkosten verursacht. Drei US-Hersteller häuften im ersten Compliance-Jahr Bußgelder in Höhe von USD 1,2 Millionen an. Auf der Entsorgungsseite gelten verbrauchte Absorptionsmittel, die mit gefährlichen Chemikalien kontaminiert sind, nun als F-gelisteter Abfall gemäß dem Ressourcenschutz- und Wiederherstellungsgesetz, und Verbrennungsgebühren stiegen 2025 um 18 % infolge knapper Deponiekapazitäten. EU-Klauseln zur „Sorgfaltspflicht” erstrecken die Haftung auf den nachgelagerten Abfallstrom und schrecken kleinere Unternehmen ohne dediziertes Compliance-Personal davon ab, Einwegabsorptionsmittel einzusetzen. Diese Faktoren entziehen der mittelfristigen CAGR 0,4 Prozentpunkte.

Volatile Preise für Polypropylen und mineralische Rohstoffe

Polypropylenharz wurde 2025 zwischen USD 1.200 und USD 1.650 /t gehandelt, da Naphtha-Preise mit der Rohölvolatilität schwankten und hurrikanbedingte Krackanlagenausfälle an der US-Golfküste auftraten. Spotkurse über USD 1.600 /t drückten mehrere mittelgroße Konverter in negative Bruttomargen. Mineralische Absorptionsmittel sahen sich ähnlichen Gegenwind ausgesetzt, da sich chinesische Attapulgit-Exporte verknappten und die Energiekosten im US-Bergbau stiegen; Attapulgitpreise stiegen um 22 %, während Diatomeenerde um 14 % zulegte. Käufer verhandelten vierteljährliche Preisanpassungsklauseln, doch kleinere Distributoren kürzten ihre Lagerbestände, was die Marktgeschwindigkeit verlangsamte. Das Ergebnis ist ein Dämpfer von 0,6 Prozentpunkten auf das kurzfristige Wachstum des Marktes für industrielle Absorptionsmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Natürliche Fasern gewinnen durch Kosten- und Compliance-Vorteile an Boden

Synthetische Formate hielten 2025 noch 55,12 % des Umsatzes – ein Vorsprung, der durch die fünfjährige Haltbarkeit versiegelter schmelzgeblasener Vliese im Vergleich zu 18–24 Monaten für unbehandelte Naturfasern untermauert wird –, doch biobasierte Anbieter schließen die Lücke mit barrierelaminierten Folienverpackungen. Universalabsorptionsmittel, die Polypropylenschichten um einen Cellulosekern sandwichen, gewinnen in Automobilfabriken an Beliebtheit, wo Verschüttungen sowohl Wasser als auch Öl beinhalten können, was die Bestandsverwaltung vereinfacht. Gefahrgutabsorptionsmittel, zugeschnitten auf Säuren und aggressive Chemikalien, erfreuen sich in der Batterieherstellung einer Nischennachfrage, wo Elektrolytlecks Polypropylenstoffe erfordern, die gegenüber Fluorwasserstoffsäure beständig sind. Natürliche Fasern werden bis 2031 voraussichtlich mit einer CAGR von 5,13 % wachsen und damit synthetische Materialien trotz ihrer kleineren Basis übertreffen. Im Jahr 2025 lieferten durch Karbonisierung und Hydrophobisierung verarbeitete Reisschalen-Absorptionsmittel eine 8- bis 12-fache Ölrückhaltung bei 20–30 % niedrigeren Einstandskosten als Polypropylenpads. Der Rat für wissenschaftliche und industrielle Forschung Indiens validierte mit Silankopplungsmitteln behandelte Kokoskoirmatten und erschloss damit Exportpotenzial nach Europa und Nordamerika.

In der Entsorgungswirtschaft senken leichtere Naturmatten das Deponiegewicht und die Transportkosten – Vorteile, die durch steigende Abfallentsorgungsgebühren in der EU und Japan verstärkt werden. Die CO₂-Bilanzierung bietet einen weiteren Rückenwind: Eine biobasierte Matte hat etwa ein Drittel der Treibhausgasemissionen von der Rohstoffgewinnung bis zum Werkstor eines Polymeräquivalents – eine Kennzahl, die nun im Rahmen der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen geprüft wird. Da natürliche Anbieter vorgelagert in die Rohstoffaggregation und nachgelagert in die Endpadproduktion integrieren, könnte ihr Kostenvorteil bei der Lieferung zunehmen. Dennoch bestehen weiterhin Skalierungsbeschränkungen: Die Verfügbarkeit von Agrarabfällen ist saisonabhängig, und Vorbehandlungsanlagen arbeiten häufig unterhalb der optimalen Auslastung, was die Wettbewerbsfähigkeit beim Preis während Spitzenzeiten der Polymerüberversorgung einschränkt.

Nach Typ: Nur-Öl-Absorptionsmittel führen aufgrund von Offshore- und petrochemischer Nachfrage

Nur-Öl-Absorptionsmittel beherrschten 2025 35,67 % des Umsatzes und verzeichnen eine CAGR von 4,89 %, angetrieben durch den Bau von Offshore-Windparks und petrochemische Erweiterungen, die hydrophobe Materialien erfordern, die gegenüber Meerwasser unempfindlich sind. Jede neue Offshore-Windturbinengondel verbraucht bei der jährlichen Wartung etwa 12 kg Pads. Technisch entwickelte oleophile Beschichtungen auf diesen Pads liefern eine Öl-zu-Wasser-Selektivität von mehr als 20:1, einen Schwellenwert, den universelle Varianten nicht erreichen können. Komplexe im Nahen Osten wie das Amiral-Projekt installierten 4.200 m Barrieren zur Sekundärrückhaltung rund um Lagertanks.

Universalabsorptionsmittel, das Arbeitspferd für Mehrkomponentenfluidumgebungen, profitieren von vereinfachten Bestandsregeln in Lebensmittel- und Getränkefabriken, wo Verschüttungen Wasser, Reinigungslösungen oder Speiseöle beinhalten können. Gefahrgutformate erfahren, obwohl volumenmäßig kleiner, einen stetigen Anstieg in Batterie-Gigafabriken, wo Elektrolytlecks Stoffe erfordern, die gegenüber korrosiven Lithiumsalzen beständig sind. Spezialtypen für Quecksilber oder radioaktive Flüssigkeiten bedienen episodische Nischen im Gesundheitswesen und bei der nuklearen Stilllegung. Der Wettbewerb zwischen den Typen ist daher eher eine Frage der Anwendungsspezifität als des Preises. Da Offshore-Wind- und petrochemische Investitionen zunehmen, werden Nur-Öl-Formate ihren Vorsprung wahrscheinlich ausbauen, obwohl Universalprodukte in mehrfluidigen Fertigungsumgebungen weiterhin dominieren werden, was eine diverse Nachfrage im gesamten Markt für industrielle Absorptionsmittel aufrechterhält.

Nach Endverbraucherbranche: Gesundheitswesen verzeichnet starkes Wachstum dank Infektionskontrollprotokollen

Öl und Gas behielt 2025 mit 29,16 % die Umsatzkrone, gestützt durch kontinuierliche Auffangwannen- und Ventilleckagebetriebe an Bohrstellen und Midstream-Terminals. Das Gesundheitswesen soll bis 2031 die schnellste CAGR von 5,67 % erzielen, da Krankenhäuser Einwegmatten einsetzen, die mit Silberionen getränkt sind, um blutübertragene Erreger bei Operationen einzudämmen. Das US-amerikanische Zentrum für Seuchenprävention und -kontrolle überarbeitete im März 2025 seine Leitlinien zur Verschüttungskontrolle und empfiehlt Absorptionsbarrieren für alle infektiösen Substanzen der Kategorie A. Europäische Krankenhäuser folgten diesem Beispiel, nachdem Daten des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten zeigten, dass 2025 3,2 Millionen Patienten von gesundheitsassoziierten Infektionen betroffen waren.

Die chemische Herstellung bleibt ein Kernverbraucher, insbesondere in Chargenreaktoren, die häufige Mikroverschüttungen korrosiver oder brennbarer Flüssigkeiten erzeugen. Die Nachfrage in der Lebensmittelverarbeitung nimmt zu, da Sanitäraudits der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit nun Absorptionsmittelprotokolle überprüfen, und Produktionsstopps aufgrund von Nichteinhaltung können USD 15.000–30.000 pro Tag kosten. Marine- und Schifffahrtssegmente verzeichnen periodische Spitzen, die mit den Vorschriften der Internationalen Seeschifffahrtsorganisation zusammenhängen, die von Schiffen über 400 BRZ verlangen, Nur-Öl-Barrieren und -Pads mitzuführen. Fertigung, Stromerzeugung und Automobil halten jeweils mittlere einstellige Anteile, deren Trajektorien an Kapazitätsergänzungen und regulatorische Wachsamkeit geknüpft sind. Der Markt für industrielle Absorptionsmittel weist daher ein breites Endverbraucherportfolio auf, wobei das Gesundheitswesen als schnellster Wachstumsvektor hervortritt, während Energie und Chemie das Volumen verankern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug 2025 38,32 % des Umsatzes bei und soll bis 2031 mit einer CAGR von 5,78 % wachsen, was seine dualen Treiber aus petrochemischem Kapazitätswachstum und zunehmend strengen Umweltmandaten unterstreicht. Chinas Ethylenzusätze von 4,2 Millionen t im Jahr 2025 erzeugten einen wiederkehrenden Bedarf von ungefähr 120–180 t Absorptionsmitteln pro Krackanlage für Wartung und Notfallbereitschaft. Das indische Zentralamt für Umweltverschmutzungskontrolle weitete obligatorische Notfallreaktionspläne auf Einrichtungen aus, die mehr als 5 t gefährlicher Flüssigkeiten handhaben, und erfasste 2025 zusätzlich 1.200 Standorte. Japans Überarbeitung des Gesetzes über industrielle Sicherheit und Gesundheit vom April 2025 verlangt dokumentierte Absorptionsmittelvorräte und schafft einen zusätzlichen jährlichen Bedarf von 800 t. ASEAN-Petrochemieeinsteiger sehen sich exportorientierten Kunden gegenüber, die ASTM-konforme Verschüttungskits verlangen, was die Importmengen nach Vietnam und Indonesien steigen lässt.

Nordamerika bleibt die zweitgrößte Region, gestützt durch die Schiefergasexpansion und chemische Anlagen an der Golfküste. Das Permian-Becken fügte 2025 1.200 Horizontalbohrungen hinzu, die jeweils hydrophobe Matten zur Rückflusskondensatrückhaltung benötigen. Die US-amerikanische SPCC-Regel gilt für 638.000 Einrichtungen mit oberirdischer Ölspeicherung von mehr als 1.320 Gallonen und stützt die Basisnachfrage nach Nur-Öl-Absorptionsmitteln. Kanadas Ölsandproduktion erholte sich auf 3,1 mb/d und löste Wiederauffüllungszyklen für Tongranulate und Polypropylenpads aus. Mexikos Pemex begann nach Umweltstrafen im Jahr 2024 mit der Aufwertung von Verschüttungsreaktionskits und schuf neue Bestellungen für Universal- und Gefahrguttypen.

Europa ist auf nachhaltigkeitsgetriebene Beschaffung ausgerichtet. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zwingt große Unternehmen, den CO₂-Fußabdruck von Verbrauchsmaterialien offenzulegen, was die Einführung biobasierter Matten und wiederverwendbarer Systeme beschleunigt. Deutschland, das Vereinigte Königreich und Frankreich machen zusammen mehr als die Hälfte der regionalen Nachfrage aus, wobei die Volumina in Chemie, Automobil und Lebensmittel verankert sind. Die Preissensitivität hat sich gemäßigt, da Unternehmen interne CO₂-Preise festlegen, die emissionsarme Alternativen bevorzugen.

Südamerikas Wachstum dreht sich um Energie und Bergbau. Brasiliens Vorsalzproduktion stieg 2025 um 240.000 b/d, und Ibama-Lizenzen erfordern Nur-Öl-Barrieren auf jeder Offshore-Plattform. Argentiniens Vaca Muerta rüstete 2025 180 neue Bohrungen auf und bezog Absorptionsmittellieferungen sowohl lokal als auch aus den USA. Der Nahe Osten und Afrika stützen sich auf Kohlenwasserstoffinvestitionen; Saudi-Arabiens Amiral-Komplex, seit Ende 2024 in Betrieb, importiert Pads und Schläuche von asiatischen Herstellern. LNG-Projekte in den VAE und Katar spiegeln diese Spezifikationen wider, während Südafrika und Nigeria intermittente Bedarfsspitzen aufweisen, die an Kraftwerksüberholungen und Hafenerweiterungen geknüpft sind. Insgesamt bestätigt das geografische Mosaik, dass der Markt für industrielle Absorptionsmittel diversifizierte regionale Anker aufweist, wobei Asien-Pazifik das Tempo vorgibt.

Wettbewerbslandschaft

Der Markt für industrielle Absorptionsmittel ist mäßig konsolidiert. Der Konsolidierungsdruck steigt jedoch, da große Käufer integrierte Lösungen verlangen, die Materialien mit sensorgestützten Schränken und Software zur Bestandsverfolgung bündeln. Im Jahr 2025 führte Brady vernetzte Verschüttungsreaktionsstationen ein, die automatische Nachbestellungen auslösen, wenn der Bestand unter Schwellenwerte fällt – eine Innovation, die bereits in 18 Chemiewerken pilotiert wurde. Vertikal integrierte Akteure, die Polymerextrusion, Vliesstoffproduktion und Verschüttungsserviceverträge kontrollieren, sind am besten positioniert, um Rohstoffvolatilität zu überstehen und Premiummargen zu erzielen.

Marktführer im Bereich industrielle Absorptionsmittel

3M

Brady Worldwide, Inc.

Kimberly-Clark Worldwide, Inc.

Oil-Dri Corporation of America

New Pig Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sumitomo Seika Chemicals Co. fertigte eine dedizierte Pilotanlage für Super- oder industrielle Absorptionspolymere in ihrem Werk Himeji in Japan ab. Diese Anlage ist als verkleinerte Version der eigentlichen Fertigungsanlage konzipiert und ermöglicht Experimente im mittleren Maßstab unter Bedingungen, die den tatsächlichen Fertigungsumgebungen ähneln.

- April 2025: FyterTech Nonwovens upgradte seine Sustayn-Produktlinie. Die verbesserte Sustayn-Linie verfügt über eine Technologie zur Beschleunigung des biologischen Abbaus, die es ihr ermöglicht, innerhalb desselben Zeitrahmens dreimal schneller biologisch abgebaut zu werden als herkömmliche schmelzgeblasene Absorptionspads.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für industrielle Absorptionsmittel als alle losen, blattförmigen, kissenförmigen, mattenförmigen und körnigen Medien aus Naturfasern, Mineralien oder synthetischen Polymeren, die speziell für die Aufnahme oder Rückgewinnung von Ölen, Chemikalien oder anderen industriellen Flüssigkeiten bei Routinearbeiten, Wartungsarbeiten und der Bekämpfung von Unfällen entwickelt wurden. Wir messen nur neue, erstverwendbare Absorptionsmittel und erfassen die Einnahmen zum Herstellerverkaufspreis.

Ausschluss des Geltungsbereichs: Hygieneartikel, Feuchttücher für den persönlichen Gebrauch und superabsorbierende Polymerrohstoffe in loser Schüttung sind von dieser Bewertung ausgenommen.

Überblick über die Segmentierung

- Nach Materialart

- Natürlich

- Synthetisch

- Nach Typ

- Universal

- Nur-Öl

- Gefahrgut

- Andere Typen

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie

- Lebensmittelverarbeitung

- Gesundheitswesen

- Fertigung

- Stromerzeugung

- Marine und Schifffahrt

- Automobil

- Andere Branchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Rest von Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Gespräche mit EHS-Managern in Raffinerien, Händlern in Südostasien und Produktingenieuren bei Herstellern von Absorptionsmitteln halfen uns bei der Überprüfung von Verbrauchsraten, saisonalen Verschiebungen und den vorherrschenden durchschnittlichen Verkaufspreisen. Nachfolgende Umfragen bei Einkäufern für Gebäudeinstandhaltung in Nordamerika und Europa haben die Annahme von biobasierten Alternativen weiter kalibriert.

Desk Research

Wir haben die Grunddaten für die Nachfrage aus frei zugänglichen Quellen wie der Datenbank der US-Umweltschutzbehörde über Unfälle, den Eurostat-Daten über die Entstehung von gefährlichen Abfällen, den Statistiken der International Tanker Owners Pollution Federation über Unfälle und den UN Comtrade-Exportcodes für Polypropylen-Sorbentien zusammengetragen. Lücken im Produktmix und bei den Preisen wurden durch die 10-Ks der Unternehmen, die Wartungsberichte der Raffinerien und seriöse Fachzeitschriften gefüllt.

Um die finanzielle Angemessenheit zu prüfen, haben die Analysten von Mordor Momentaufnahmen von D&B Hoovers für die Aufteilung der Lieferanteneinnahmen herangezogen, Dow Jones Factiva für Ausschreibungen angezapft und die Zolldaten von Asia Metal für die Handelsströme von mineralischen Absorptionsmitteln überflogen. Die hier aufgeführten Quellen dienen der Veranschaulichung; viele andere öffentliche und abonnierte Quellen dienten der Datenvalidierung und -klärung.

Marktgrößenbestimmung und -prognose

Das Modell basiert auf einer Top-down- und Bottom-up-Mischung. Zunächst rekonstruierten wir den globalen Bedarfspool, indem wir den Raffineriedurchsatz, die Anzahl der Bohrungen, die Kapazitätserweiterungen von Chemieanlagen und die weltweiten Ausgaben für PSA in Relation zu historischen Verschmutzungswahrscheinlichkeiten setzten. Anschließend haben wir die Flüssigkeitsvolumina in Gewichtsäquivalente von Absorptionsmitteln umgerechnet, indem wir Standard-Aufnahmeverhältnisse verwendeten. Ausgewählte Bottom-up-Kontrollen, Versandprüfungen der Hersteller und Stichproben von Polypropylenfasern ASP × Volumen milderten die Gesamtzahlen.

Die Prognosen stützen sich auf eine multivariate Regression, bei der die oben genannten Frühindikatoren sowie die Intensität von Strafmaßnahmen und die Ölpreisaussichten 92 % der Varianz in der Vergangenheit erklären. ARIMA-Überlagerungen erfassen kurzzyklische Schocks, bevor die Ergebnisse an den durch Primärforschung gewonnenen Expertenkonsens angepasst werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Berichte werden auf Abweichungen von unabhängigen Handels-, Preis- und Störfalldaten geprüft, woraufhin ein leitender Prüfer Anomalien bereinigt. Die Berichte werden jedes Jahr aktualisiert; wesentliche Ereignisse wie ein größerer Ölunfall oder eine Änderung der Vorschriften führen zu Zwischenrevisionen. Kurz vor der Auslieferung an den Kunden wird ein letzter Analystendurchlauf durchgeführt, um die aktuellste Momentaufnahme zu gewährleisten.

Warum das industrielle Absorptionsmittel Baseline von Mordor für Zuverlässigkeit steht

Die veröffentlichten Werte weichen oft voneinander ab, weil jedes Unternehmen einen anderen Produktmix, eine andere geografische Aufteilung und andere Aktualisierungsrhythmen wählt. Unser diszipliniertes Scoping und die jährliche Rekalibrierung sorgen für gleiche Wettbewerbsbedingungen und Transparenz bei den Entscheidungsträgern.

Die Hauptursachen für die Diskrepanzen liegen in drei Bereichen: Einige Verlage lassen mineralische Sorbentien weg, andere beschränken sich auf historische Verschüttungsvolumina ohne Preisnormalisierung, während einige wenige die Einnahmen aus Verbrauchsmaterialien einbeziehen, die die Basis aufblähen. Mordors klare Grenzziehung, die Auswahl der Variablen und der jährliche Aktualisierungszyklus minimieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,31 Milliarden USD (2025) | Mordor Intelligence | |

| 4,43 Milliarden USD (2024) | Globale Unternehmensberatung A | Ausgenommen sind Absorptionsmittel auf Tonbasis und kleinere Hersteller in Asien |

| 4,30 Milliarden USD (2023) | Industrieverband B | Verlässt sich auf die Gewichtung des Spill-Volumens ohne Terminpreisanpassung |

| 4,63 Milliarden USD (2024) | Regionale Beratung C | Beinhaltet absorbierende Binden für Verbraucher innerhalb des Umsatzpools |

Kurz gesagt, die schrittweise Modellierung, der ausgewogene Variablenmix und der enge Umfang von Mordor bieten den Endnutzern eine verlässliche, reproduzierbare Basislinie, die sich eng an die tatsächliche industrielle Nachfrage anlehnt und versteckte Über- oder Untererfassungen vermeidet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Absorptionsmittel derzeit?

Wie groß ist der Markt für industrielle Absorptionsmittel derzeit?

Welches Segment führt nach Materialart?

Welches Segment führt nach Materialart?

Warum gewinnen Nur-Öl-Absorptionsmittel an Bedeutung?

Warum gewinnen Nur-Öl-Absorptionsmittel an Bedeutung?

Welche Region wird am schnellsten wachsen?

Welche Region wird am schnellsten wachsen?

Wie fragmentiert ist der Wettbewerb unter den Anbietern?

Wie fragmentiert ist der Wettbewerb unter den Anbietern?

Seite zuletzt aktualisiert am: