Marktgröße und Marktanteil Industriesalze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

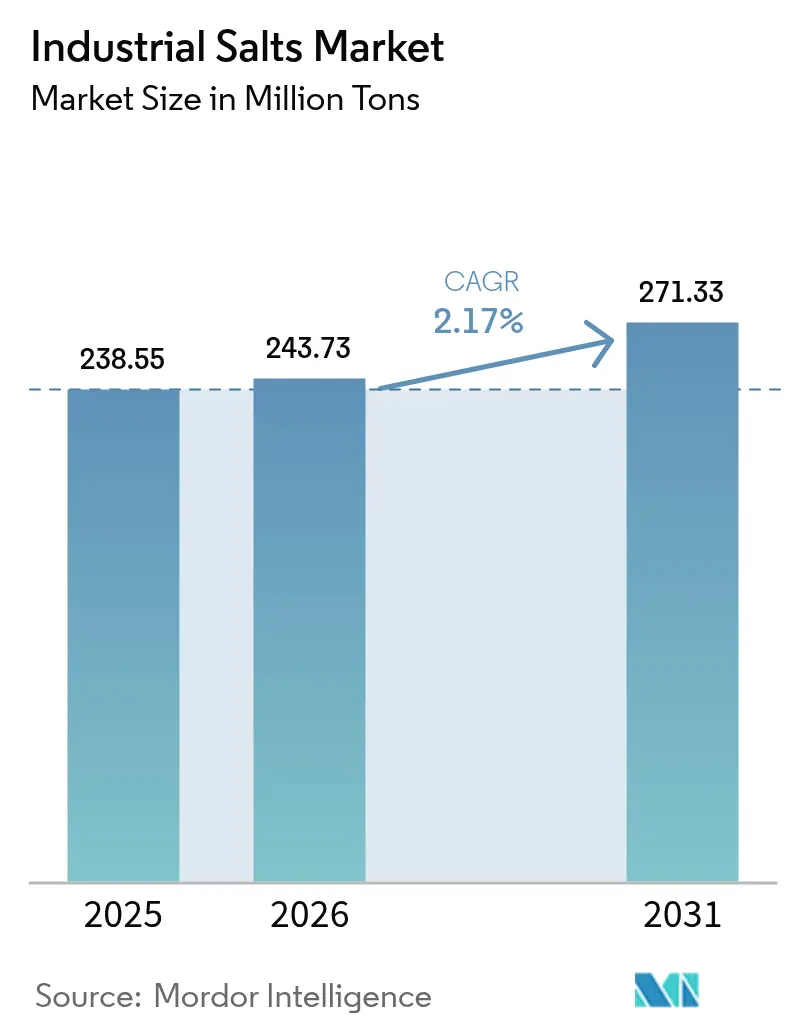

| Marktvolumen (2026) | 243.73 Millionen Tonnen |

| Marktvolumen (2031) | 271.33 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.17% CAGR |

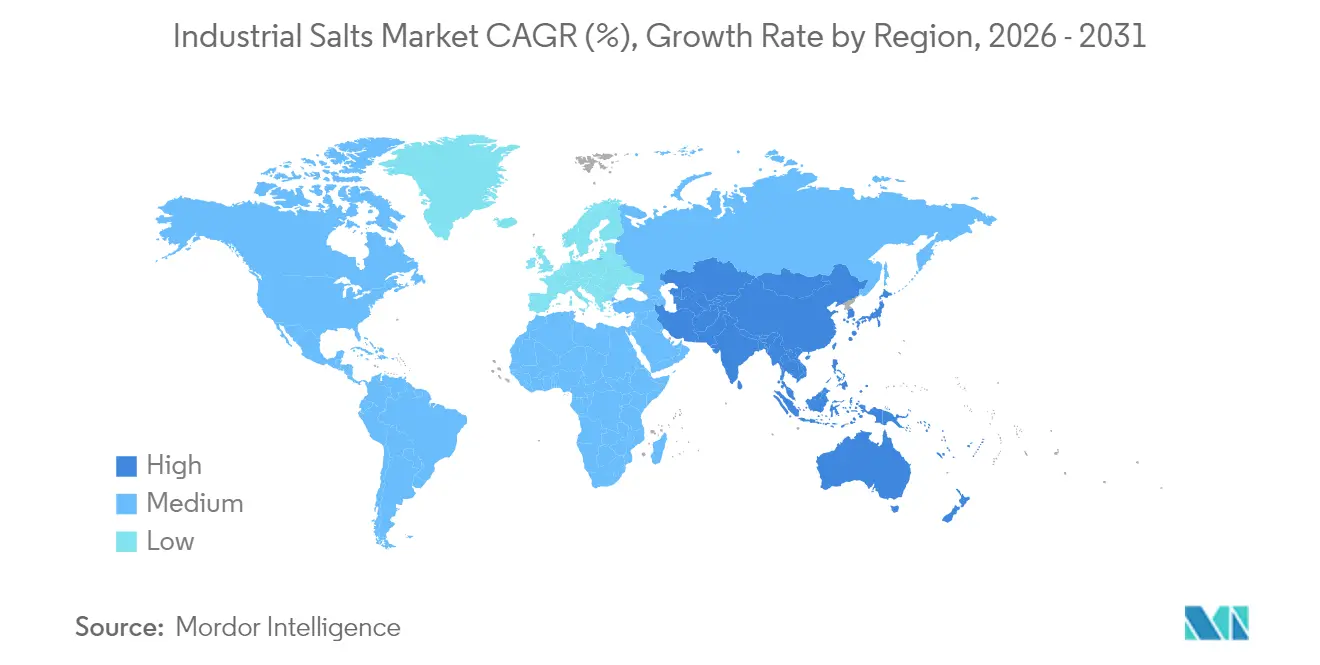

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

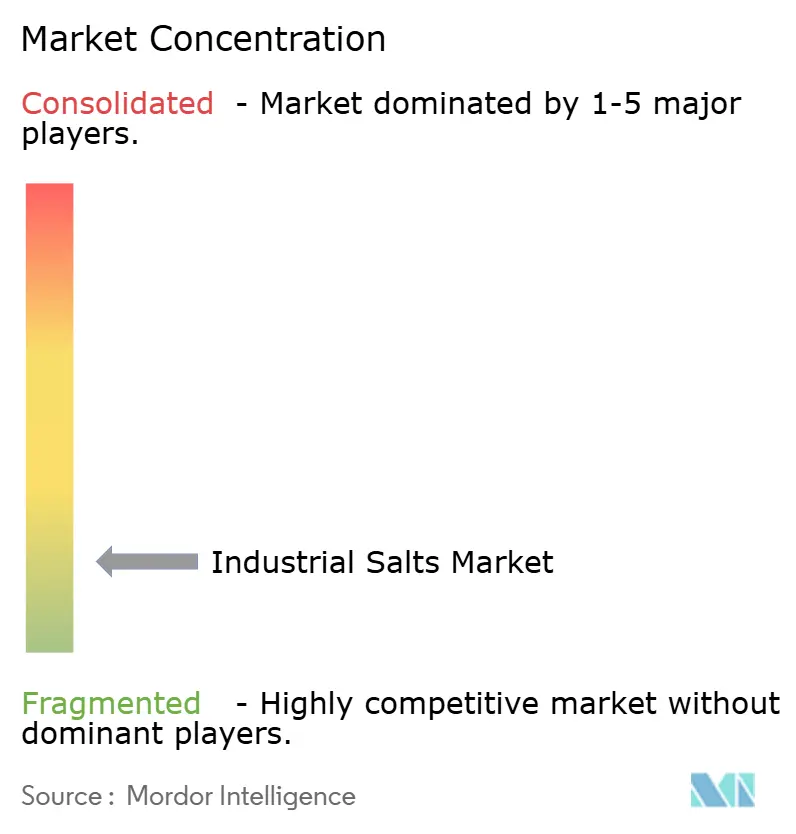

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriesalze von Mordor Intelligence

Die Marktgröße für Industriesalze wird im Jahr 2026 auf 243,73 Millionen Tonnen geschätzt und wächst gegenüber dem Wert von 238,55 Millionen Tonnen im Jahr 2025, wobei die Prognosen für 2031 271,33 Millionen Tonnen zeigen – mit einer CAGR von 2,17 % über den Zeitraum 2026–2031. Diese gemäßigte Entwicklung spiegelt eine reifende Nachfragebasis wider; dennoch bleibt strukturelles Wachstum bestehen, da die Membran-Chloralkali-Kapazität in Asien und dem Nahen Osten zunimmt, kommunale Wasserversorgungsunternehmen auf Ionenaustausch- und Umkehrosmosesysteme umrüsten und Reinheitsanforderungen der nächsten Generation bei Batterien und Halbleitern an Bedeutung gewinnen. Steinsalz, Solarevaporationsteiche und chemische Verarbeitung bleiben die mengenmäßigen Spitzenreiter; jedoch drängen strengere Einleitungsvorschriften in den USA und der EU sowie Substitutionsbedrohungen durch Calciumchlorid und organische Enteisungsmittel die Hersteller in Richtung energieeffizienter Vakuumevaporation und Spezialgüten, die Premiumpreise erzielen.

Wesentliche Erkenntnisse des Berichts

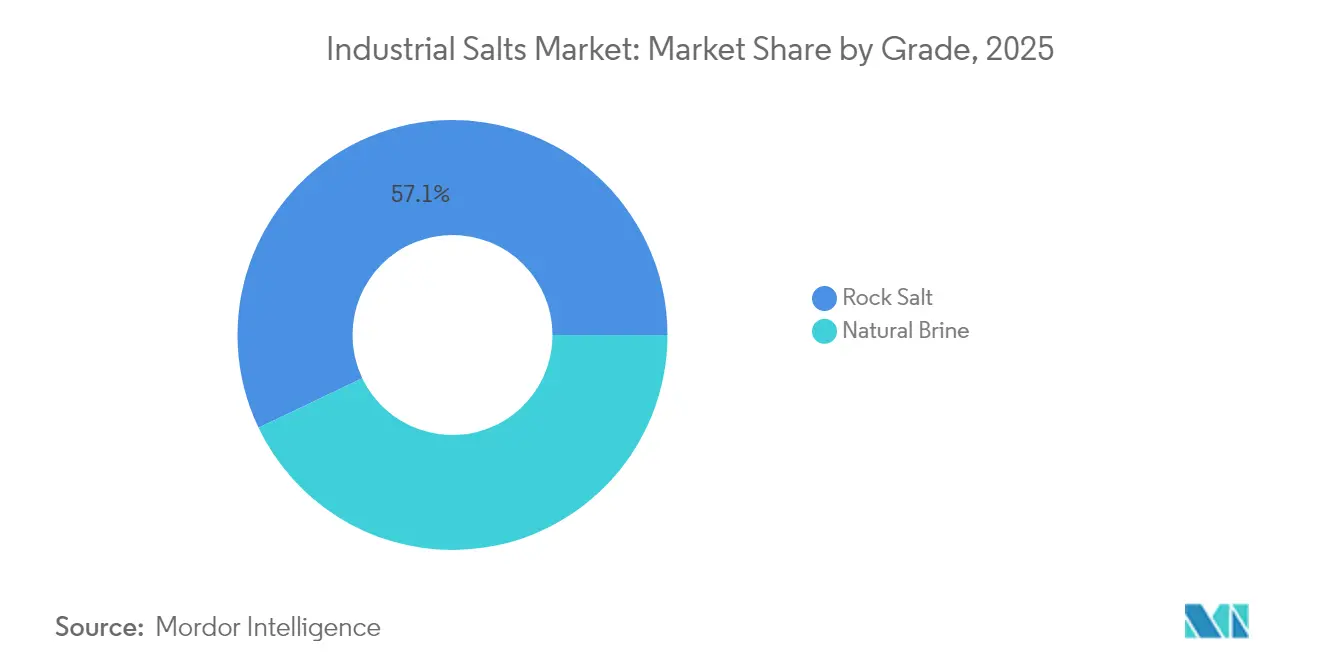

- Nach Quelle führte Steinsalz mit einem Marktanteil von 57,10 % am Markt für Industriesalze im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 2,73 % wachsen.

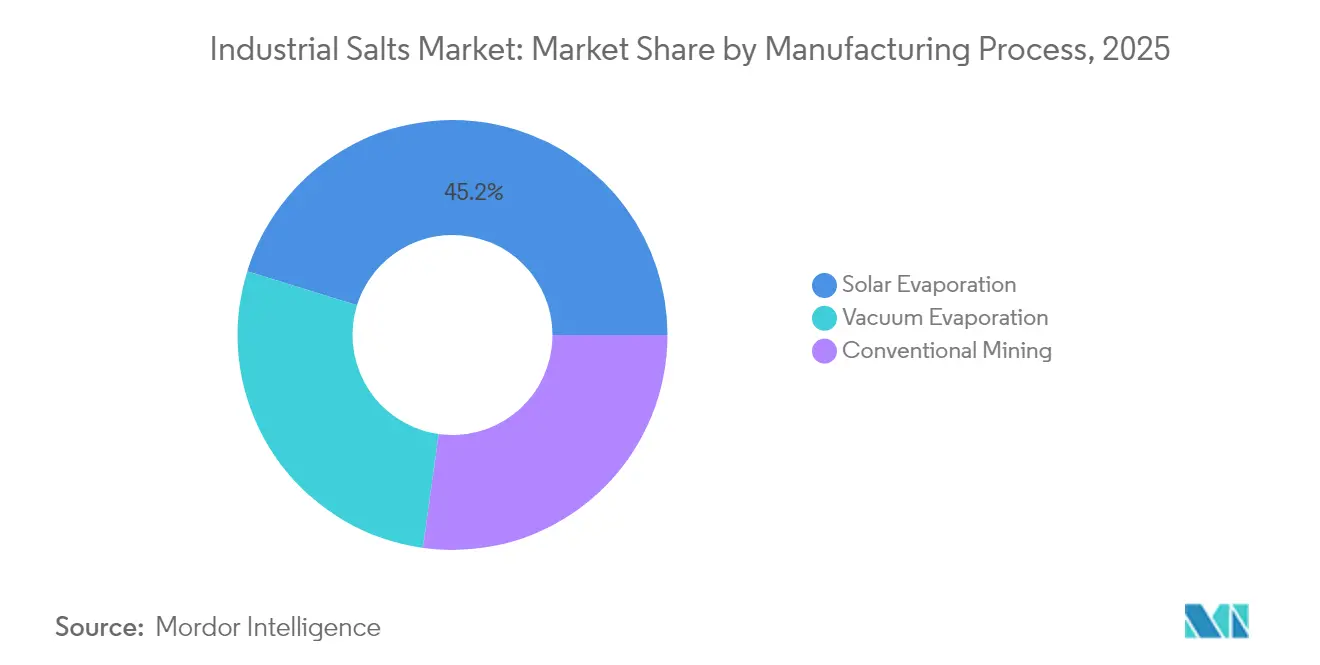

- Nach Herstellungsverfahren kontrollierte die Solarevaporation 45,20 % des Umsatzes im Jahr 2025, während die Vakuumevaporation bis 2031 voraussichtlich mit einer CAGR von 2,79 % expandieren wird.

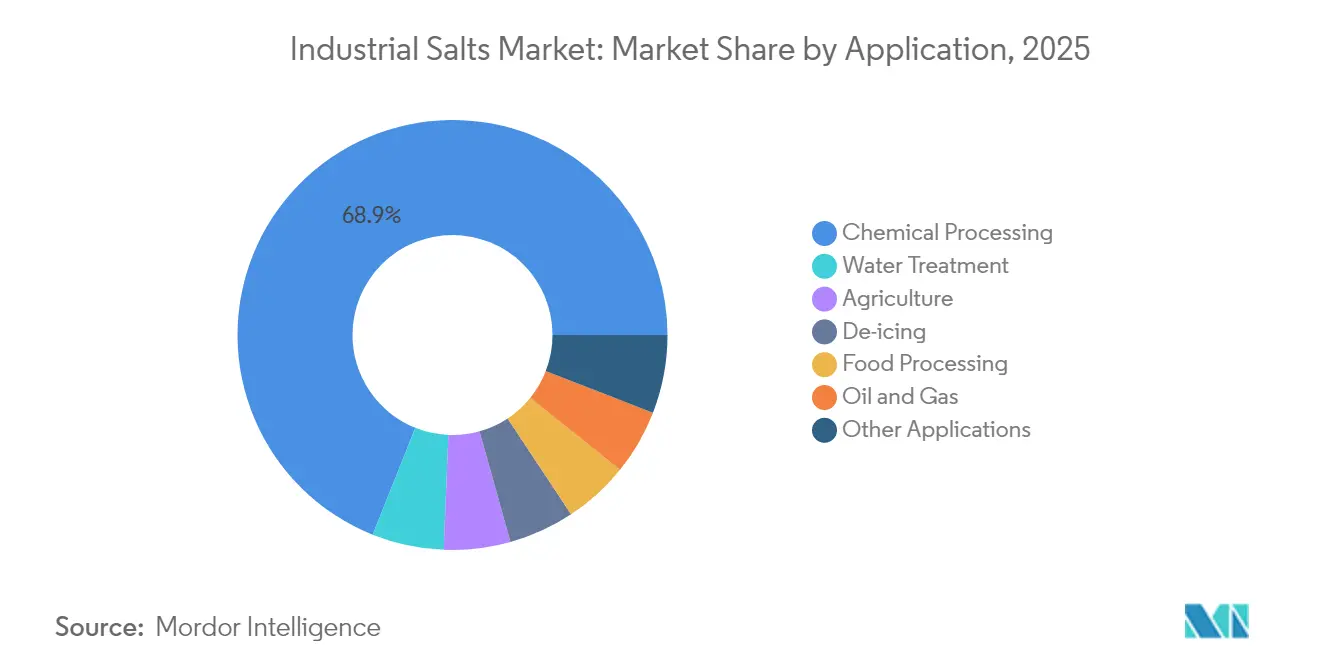

- Nach Anwendung entfiel 68,95 % der Marktgröße für Industriesalze im Jahr 2025 auf die chemische Verarbeitung; die Wasseraufbereitung verzeichnet bis 2031 eine CAGR von 2,87 %.

- Nach Geografie entfielen 45,50 % der weltweiten Nachfrage im Jahr 2025 auf Asien-Pazifik; die Region wird bis 2031 voraussichtlich eine CAGR von 2,82 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industriesalze

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Chloralkali-Kapazität in Asien und dem Nahen Osten | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der kommunalen Wasseraufbereitung | +0.6% | Global, mit frühen Gewinnen in der Region Asien-Pazifik und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Enteisungsnachfrage bei strengeren Wintern | +0.4% | Vorrangig Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Hochreines Salz für Membranen der nächsten Generation | +0.3% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Drohnengestützte Ertragssteigerungen in Solarteich-Betrieben | +0.1% | Solarteichregionen in Asien-Pazifik und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Chloralkali-Kapazität in Asien und dem Nahen Osten

Chinas Membranzellenausbau im Jahr 2024 mit 2,1 Millionen Tonnen Ätznatron steigert die Salznachfrage um nahezu 1,8 Millionen Tonnen pro Jahr, und ähnliche Projekte in Indien und am Golf verstärken den langfristigen Bedarf an calcium- und magnesiumarmen Güten. Die Membrantechnologie setzt verstärkt auf Reinheit, senkt Verunreinigungsschwellenwerte auf unter 50 ppm und fördert vorgelagerte Investitionen in fortschrittliche Wäsche, Hydrozyklon- und Ionenaustausch-Polierung. Auf Saudi-Arabien basierende Hersteller nutzen kostengünstige Energie, um Chlorderivate zu exportieren, und sichern sich mehrjährige Salzlieferverträge, die die regionalen Preise stabilisieren.

Zunehmende Nutzung in der kommunalen Wasseraufbereitung

Ionenaustausch-Enthärtung und Umkehrosmose-Aufrüstungen durch Städte mit mehr als 100.000 Einwohnern erfordern heute pharmazeutisch reines Regeneriersalz mit engen Partikelgrößenkontrollen, um die Membranverschmutzung zu begrenzen[1]3M, "Technisches Bulletin für Wasseraufbereitungslösungen," 3m.com . Entsalzungszentren am Golf und in Südeuropa erproben Kristallisatoren mit Null-Flüssigabwasser-Entladung, die Salznebenprodukte für den Wiederverkauf gewinnen. Regulierungsziele wie die EU-Richtlinie zur Behandlung von kommunalem Abwasser drängen Versorgungsunternehmen auf Chloridgrenzen unter 250 mg/L und verstärken so den Bedarf an hochreinen Vorprodukten.

Wachsende Enteisungsnachfrage bei strengeren Wintern

Nordamerika und Nordeuropa verzeichneten im Zeitraum 2024–2025 23 % mehr schwere Winterereignisse als im vorangegangenen Jahrzehnt, was die Abrufmengen für Straßensalz um 15–20 % erhöhte und die kommunalen Reserven belastete. Präzisionsstreuer und Echtzeit-Wettertelemetrie senken den Verbrauch um 10–15 %; dennoch gewinnen Calciumchlorid- und organische Acetatlösungen in umweltsensiblen Korridoren Marktanteile, trotz Kostenaufschlägen von über 200 %.

Hochreines Salz für Membranen der nächsten Generation

Membranlieferanten für Halbleiterfabriken schreiben 99,8 % Natriumchlorid mit Spurenmetallgehalten unter 10 ppm vor, was nur durch Mehreffekt-Vakuumevaporation in Kombination mit Hydroextraktion erreichbar ist. Entwickler von Natrium-Ionen-Batterien fordern batteriegrades Ausgangsmaterial frei von Sulfatverunreinigungen und erschließen damit angrenzende Einnahmequellen für integrierte Salz-Chemie-Hersteller.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere EU-/US-Soleleitungsvorschriften | -0.5% | Vorrangig Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Substitution durch CaCl₂ und organische Enteisungsmittel | -0.3% | Kalte Regionen Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Binnensolungsbergbau in der Nähe von Grundwasserleitern | -0.2% | Regional, konzentriert in wasserarmen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-/US-Soleleitungsvorschriften

Die US-EPA-Regel 82 (2024) erhöht die Überwachungs- und Bürgschaftskosten um bis zu 5 Millionen USD pro Bohrung, während EU-Richtlinien Chlorideinleitungen in empfindlichen Becken auf 250 mg/L begrenzen. Mittelgroße Anlagen müssen 10–20 Millionen USD für Kristallisatoren einplanen oder müssen schließen, was die Versorgung auf integrierte Großunternehmen mit vorhandenen Abwasseranlagen verlagert.

Substitution durch CaCl₂ und organische Enteisungsmittel

Calciumchlorid hält nun 15–20 % der Premiumausgaben für Enteisungsmittel, da es bei unter -15 °C wirkt und die Straßensalzmengen um etwa ein Drittel reduziert. Flughäfen bevorzugen zunehmend Kaliumacetat zur Pistenenteiserung, trotz fünfmal höherer Stückpreise, aufgrund vorgeschriebener Korrosionsmetriken. Kommunale Ausschreibungen berücksichtigen Lebenszykluskorrosionskosten und fördern so die Einführung von Solevorbehandlungssystemen, die den Gesamtverbrauch an Natriumchlorid um 20–30 % senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Steinsalz dominiert, Sole gewinnt Spezialmarktanteil

Steinsalz kontrollierte im Jahr 2025 57,10 % des Marktes für Industriesalze, gestützt durch ausgereifte Untertageminen sowie etablierte Schienen- und Binnenschifffahrtslogistik. Das Segment dürfte bis 2031 eine CAGR von 2,73 % verzeichnen, da Enteisungs- und allgemeine chemische Anwendungen die Basisnachfrage aufrechterhalten. Natürliche Sole bleibt mengenmäßig kleiner, besetzt jedoch hochwertigere Positionen in pharmazeutischen und membrangüten Lieferketten, insbesondere dort, wo Solutionsbergbau Bodeneingriffe minimiert.

Das Wachstum natürlicher Sole hängt von steigendem Reinheitsbedarf und dem Umweltdruck gegen Tiefschachtbergbau ab. Solungsbohrungen in Kombination mit druckretardierter Osmose steigern die Solekonzentrationseffizienz, während selektive Extraktion die Grundwasserleitervermischung begrenzt. Hersteller im chinesischen Qinghai-Becken und in der US-amerikanischen Region der Großen Seen erproben Doppelzweck-Soleschemata, die gemeinsam Lithiumkonzentrate gewinnen, was Optionalität schafft und die erzielten Preise pro Tonne erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Solarevaporation dominant, Vakuumevaporation am schnellsten wachsend

Die Solarevaporation lieferte 45,20 % des Volumens im Jahr 2025 und nutzte hochinsolierte Küstengebiete in Australien, China und Mexiko. Ausreichend Teichfläche und minimaler Energieeinsatz halten die Betriebskosten niedrig; Flächenintensität und Witterungsvariabilität stellen jedoch Einschränkungen dar. Die Vakuumevaporation wird bis 2031 mit einer CAGR von 2,79 % expandieren, da Wärmepumpenintegration und mechanische Dampfrückgewinnung den Energieeinsatz auf unter 25 kWh pro Tonne senken und hochwertige Mehrgüten-Outputs ermöglichen.

Der konventionelle Bergbau hält dort seinen Stellenwert, wo mächtige Halit-Schichten mit Eisenbahnkorridoren zusammenfallen; jedoch erhöhen Abraummanagement, Setzungen und Solentsorgungsvorschriften das laufende Kapital. Mehrere europäische Minen erproben zementierte Versatzpasten-Rückfülltechniken zur Reduzierung von Oberflächenauswirkungen, während nordamerikanische Betreiber automatisierte Vortriebsmaschinen zur Produktivitätssteigerung testen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stärke der chemischen Verarbeitung trifft auf Aufschwung der Wasseraufbereitung

Die chemische Verarbeitung hielt im Jahr 2025 68,95 % des Marktanteils für Industriesalze, getragen durch Chlor-, Ätznatron-, Soda- und Chlor-Vinyl-Ketten. Membranzellenumrüstungen verschärfen die Reinheitsfilter und regen Investitionen in Dreifachwäsche-Zentrifugen und Inline-Spektrografiekontrollen an.

Die Wasseraufbereitung ist zwar kleiner, liegt jedoch auf Kurs für eine CAGR von 2,87 % bis 2031, da Versorgungsunternehmen in Indien, Südostasien und am Golf Umkehrosmose- und Nanofiltrationssysteme installieren. Ionenaustausch-Regeneriersalz für Enthärtung und Entalkalisierung bedient industrielles Kesselspeisewasser und erhöht die Nachfrage nach sulfatarmen Güten. Das Enteisen bleibt zyklisch; Präzisionsausbringung und Anti-Vereisungssolen dämpfen jedoch das Wachstum, während das Öl-und-Gas-Segment den US-amerikanischen Bohraktivitätszyklen und den Anforderungen des Nahen Ostens an gefördertes Wasser folgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,50 % des globalen Volumens und wird voraussichtlich bis 2031 eine CAGR von 2,82 % verzeichnen. China produziert jährlich über 95 Millionen Tonnen und verteilt knapp 60 % auf industrielle Verwendungszwecke. Indiens Verbrauch steigt jährlich um 4–5 % aufgrund von Pharmazeutika und kommunalen Wasseraufbereitungsaufrüstungen. Indonesien und Thailand erschließen neue Solarteiche und Solebrunnen zur Versorgung von Chloralkali- und Aquakulturbetrieben.

Nordamerika belegt den zweiten Rang mit einem Verbrauch von rund 40 Millionen Tonnen pro Jahr im Jahr 2025. Straßenverkehrssicherheitsbehörden nehmen 35–40 % der US-amerikanischen Menge während der Winterspitzen ab, während chemische Cluster im Mittleren Westen hochreinen Rohstoff aus Minen der Großen Seen beziehen. Kanadische Betreiber sehen sich strengeren Solentlassungserlaubnissen in der Nähe der Kali-Region der Prärie gegenüber, und mexikanische Solarprojekte expandieren, um die US-amerikanische Chemieimportnachfrage an der Golfküste zu bedienen.

Europa ist ein reifer, aber regulierungsintensiver Markt. Deutschland führt mit 12 Millionen Tonnen im Jahr 2024, angetrieben durch Chloralkali- und Pharmagütennachfrage. Das Vereinigte Königreich und Frankreich unterhalten umfangreiche Enteisungsprogramme; organische Acetate wachsen jedoch am schnellsten aufgrund von Umweltmandaten. Der Nahe Osten und Afrika weisen das höchste relative Aufwärtspotenzial auf; Saudi-Arabien nutzt die Wüsten-Solarevaporation für exportorientierte Chlorderivate, während Südafrika Salz in diversifizierte Bergbauportfolios integriert.

Wettbewerbslandschaft

Der Markt für Industriesalze ist nach wie vor moderat fragmentiert, obwohl Größe und Integration entscheidende Vorteile bieten. Compass Minerals baute im März 2025 10 % der Belegschaft auf Unternehmensebene ab, projiziert jährliche Barmitteleinsparungen von 11–13 Millionen USD und konzentriert sich stärker auf Salz und Pflanzenernährung[2]Compass Minerals, "Formular 10-K 2025," compassminerals.com . K+S, Rio Tintos veräußertes Lake-MacLeod-Objekt und aufstrebende Nahost-Unternehmen bilden zusammen eine Spitzengruppe, die gemeinsam nahezu 40 % der weltweiten Kapazität hält.

Technologische Differenzierung konzentriert sich auf Vakuumevaporations-Nachrüstungen, Echtzeit-Verunreinigungsscanning und Kristallisatoren mit Null-Flüssigabwasser-Entladung. Hersteller, die eine Reinheit von 99,8 % zertifizieren können, erschließen Halbleiter- und Batteriekanäle mit Margen, die zwei- bis dreimal über denen von Rohsteinsalz liegen. Drohnengestütztes Solar-Teich-Monitoring steigert die Erträge in Australien und Oman um 3–5 %, während US-amerikanische Betreiber automatisierte Vortriebsmaschinen zur Reduzierung der Arbeitsintensität einsetzen.

Regulierung wirkt sowohl als Marktzugangshürde als auch als Wettbewerbsgraben. EPA-Regel 82 und EU-Chloridgrenzen erhöhen die Compliance-Kosten, begünstigen jedoch Unternehmen mit bereits getätigten Investitionen in Abwasser- und Abrauminfrastruktur. Eingeschränkte Kleinproduzenten schwenken auf Soleveredlungs-Lohnverarbeitung für die Lithiumgewinnung um, während Großunternehmen durch Partnerschaften mit Herstellern von Natrium in Batteriequalität absichern. Die Verschiebung des Marktes von Volumen zu Wert unterstreicht die Bedeutung von Innovation, Nachhaltigkeit und zusammenhängender chemischer Integration.

Marktführer der Industriesalzbranche

Cargill, Incorporated

K+S Aktiengesellschaft

Compass Minerals

Rio Tinto

China National Salt Industry Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Minerals Development Oman (MDO) unterzeichnete eine Partnerschaftsvereinbarung mit Dev Salt Pvt Ltd zur Errichtung des Naqa-Salzprojekts in Wilayat Mahout, Gouvernement Al Wusta. Das solar betriebene Evaporationstechnologieprojekt wird hochwertiges bromreiches Industriesalz produzieren.

- September 2024: QatarEnergy gründete über sein TAWTEEN-Lokalisierungsprogramm ein Gemeinschaftsunternehmen mit der Mesaieed Petrochemical Holding Company (MPHC), der Qatar Industrial Manufacturing Co. (QIMC) und dem türkischen Unternehmen Atlas Yatirim zur Gründung der Qatar Salt Products Company (QSalt) in Um Al Houl, Katar. Die Anlage soll jährlich 1 Million Tonnen Industrie- und Speisesalz produzieren, indem Abwasser aus Umkehrosmose-Entsalzungsanlagen genutzt wird, um Katars Abhängigkeit von Salzimporten zu verringern.

Berichtsrahmen des globalen Marktes für Industriesalze

Industriesalze werden hauptsächlich von der chemischen Industrie zur Herstellung von Ätznatron und anderen Chloralkali-Produkten verbraucht und werden auch bei der Herstellung von Polyester, Glas, Papier, Reifen, Messingleiche sowie zum Fixieren von Farbstoffen in Geweben verwendet. Industriesalze sind in verschiedenen Reinheitsgraden erhältlich, je nach Anwendung. Der Markt für Industriesalze ist nach Quelle, Herstellungsverfahren, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Steinsalz und Natürliche Sole segmentiert. Nach Herstellungsverfahren ist der Markt in Solarevaporation, Vakuumevaporation und Konventionellen Bergbau segmentiert. Nach Anwendung ist der Markt in Chemische Verarbeitung, Wasseraufbereitung, Enteisen, Landwirtschaft, Öl und Gas sowie Sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Industriesalze in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Steinsalz |

| Natürliche Sole |

| Solarevaporation |

| Vakuumevaporation |

| Konventioneller Bergbau |

| Chemische Verarbeitung |

| Wasseraufbereitung |

| Enteisen |

| Öl und Gas |

| Landwirtschaft |

| Lebensmittelverarbeitung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Steinsalz | |

| Natürliche Sole | ||

| Nach Herstellungsverfahren | Solarevaporation | |

| Vakuumevaporation | ||

| Konventioneller Bergbau | ||

| Nach Anwendung | Chemische Verarbeitung | |

| Wasseraufbereitung | ||

| Enteisen | ||

| Öl und Gas | ||

| Landwirtschaft | ||

| Lebensmittelverarbeitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle globale Volumen für Industriesalze?

Die Marktgröße für Industriesalze betrug im Jahr 2026 243,73 Millionen Tonnen.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Das globale Volumen soll bis 2031 271,33 Millionen Tonnen erreichen, was einer CAGR von 2,17 % entspricht.

Welche Region führt beim Verbrauch?

Asien-Pazifik beherrscht mit rund 45,50 % die weltweite Nachfrage, angetrieben durch Chloralkali-Expansionen.

Welche Anwendung wächst am schnellsten?

Die Wasseraufbereitung verzeichnet eine CAGR von 2,87 % dank membranbasierter Aufrüstungen in Kommunen.

Seite zuletzt aktualisiert am: