Marktgröße und Marktanteil für Industriearmaturen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

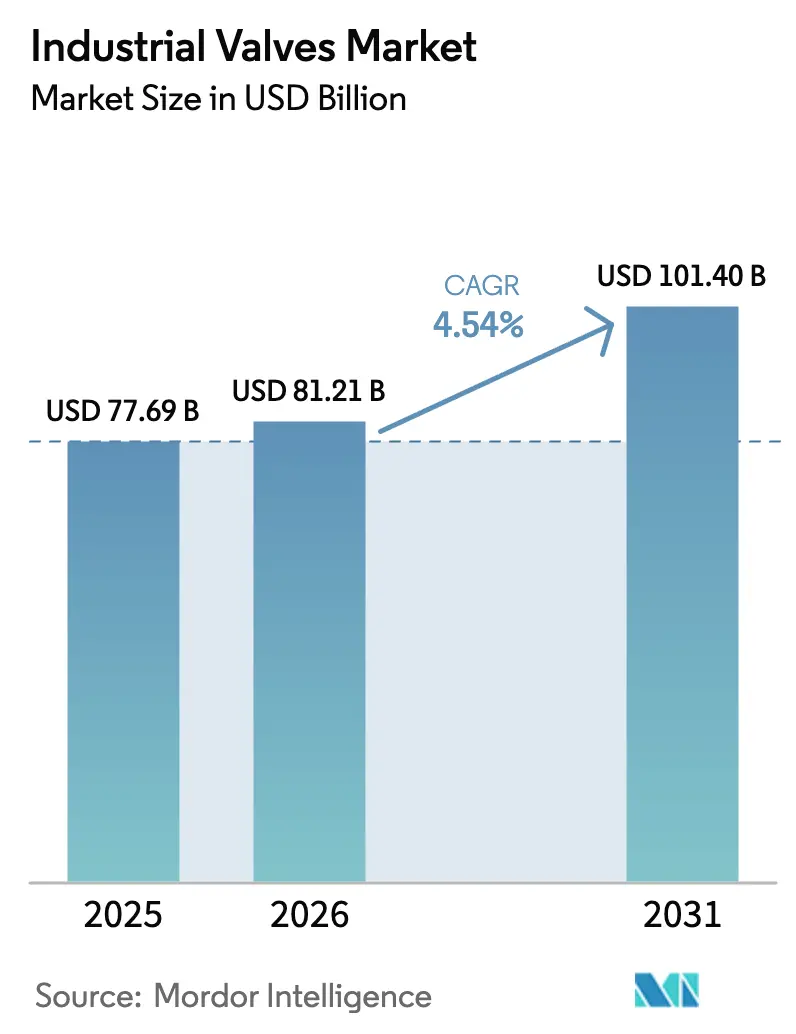

| Marktgröße (2026) | 81.21 Milliarden US-Dollar |

| Marktgröße (2031) | 101.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriearmaturen von Mordor Intelligence

Die Marktgröße für Industriearmaturen wird voraussichtlich von 77,69 Mrd. USD im Jahr 2025 auf 81,21 Mrd. USD im Jahr 2026 steigen und bis 2031 einen Wert von 101,40 Mrd. USD erreichen, mit einem CAGR von 4,54 % im Zeitraum 2026–2031. Der Ausbau von LNG-Anlagen, Meerwasserentsalzungs-Großprojekte, Wasserstoff- und Kohlenstoffabscheidungsnetze sowie der Boom bei Halbleiterfabriken lenken Kapital in Richtung spezialisierter Armaturen, die kryogenen Temperaturen, extrem hohen Drücken und hochreinen Medien standhalten können. Diese Greenfield-Anlagen erfordern Premiumpreise und längere Lieferzeiten, was den Umsatzmix weg von Standardersatzteilen verschiebt. Asien-Pazifik dominiert den Markt für Industriearmaturen mit einem Umsatzanteil von 40,47 % im Jahr 2025, gestützt durch neue LNG-Terminals in Singapur, Thailand und Indonesien. Der Nahe Osten und Afrika ist mit einem CAGR von 6,57 % bis 2031 die am schnellsten wachsende Region, beflügelt durch das 920-Millionen-USD-Projekt Hassyan in den VAE und das 2,8-Milliarden-USD-Projekt Facility E zur Meerwasserentsalzung in Katar. Kugelhähne halten 40,48 % des Typsegments, während Rückschlagarmaturen mit einem CAGR von 7,18 % expandieren, da Betreiber für strengere Grenzwerte bei Leckageemissionen nachrüsten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Kugelhähne mit einem Umsatzanteil von 40,48 % im Jahr 2025; Rückschlagarmaturen werden bis 2031 voraussichtlich mit einem CAGR von 7,18 % wachsen.

- Nach Produktkategorie entfielen im Jahr 2025 55,18 % des Marktanteils für Industriearmaturen auf Vierteldreharmaturen, während Mehrfachdreharmaturen bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen werden.

- Nach Armaturenfunktion entfielen im Jahr 2025 61,17 % der Marktgröße für Industriearmaturen auf Absperrarmaturen; Rückschlag- und Sicherheitsarmaturen wachsen bis 2031 mit einem CAGR von 6,66 %.

- Nach Gehäusematerial hielt Stahl im Jahr 2025 einen Umsatzanteil von 45,22 %, während legierungsbasierte Gehäuse bis 2031 mit einem CAGR von 7,71 % wachsen.

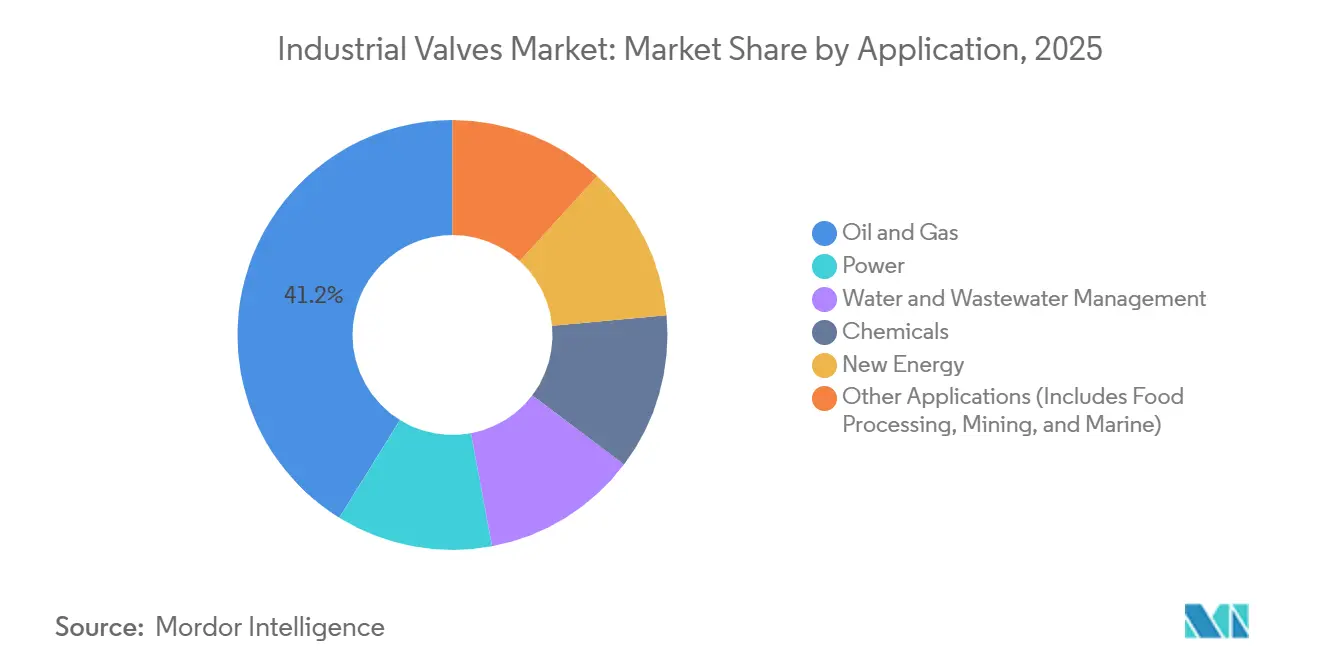

- Nach Anwendung entfielen im Jahr 2025 41,18 % des Umsatzes auf Öl und Gas; das Segment Neue Energie wächst am schnellsten mit einem CAGR von 9,22 % bis 2031.

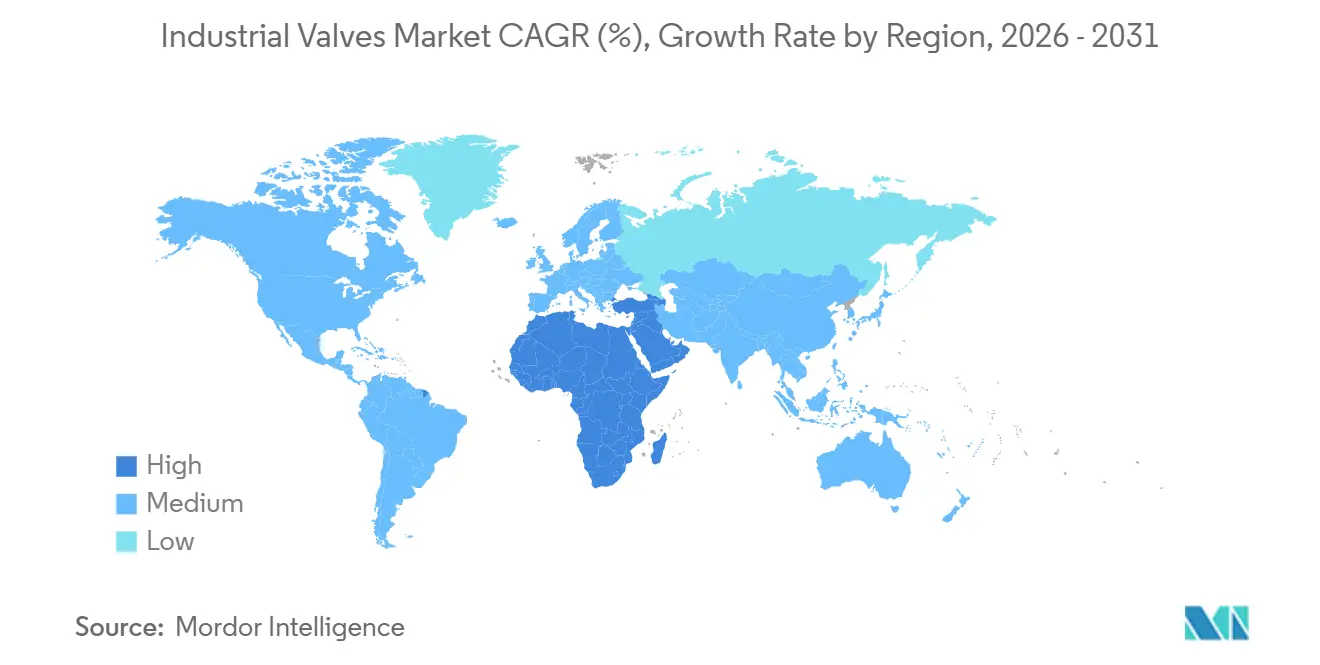

- Nach Geografie entfielen im Jahr 2025 40,47 % der Nachfrage auf Asien-Pazifik, und die Region Naher Osten und Afrika wird bis 2031 einen CAGR von 6,57 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Industriearmaturen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von LNG-Terminals in der Asien-Pazifik-Region | +1.20% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Ozeanien | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionsausgaben für Meerwasserentsalzung in den GCC-Staaten | +0.90% | Naher Osten (Saudi-Arabien, VAE, Katar) | Langfristig (≥ 4 Jahre) |

| Durch vorausschauende Wartung getriebene Ersatzzyklen im nordamerikanischen Chemiesektor | +0.70% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff- und CCS-Großprojekte mit Bedarf an Hochdruckarmaturen | +1.10% | Global, mit früher Konzentration in der EU, Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Boom bei Hochreinheitsarmaturen für Halbleiterfabriken | +0.60% | Asien-Pazifik (Taiwan, Südkorea, Japan), Nordamerika (Arizona, Texas) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von LNG-Terminals in der Asien-Pazifik-Region

Die Energiemarktbehörde Singapurs vergab 2024 den Auftrag für das zweite LNG-Terminal des Landes und spezifizierte dabei eine schwimmende Speicher- und Regasifizierungseinheit mit 200.000 Kubikmetern Speicherkapazität und einem Durchsatz von 5 Millionen Tonnen pro Jahr, die bis Ende des Jahrzehnts in Betrieb gehen soll. Darüber hinaus erfordern Thailands Anlage Nong Fab mit 7,5 Millionen Tonnen pro Jahr und Indonesiens Tangguh Train 3 mit 3,8 Millionen Tonnen pro Jahr zusammen Tausende von kryogenen Kugel- und Absperrklappen, die für den Betrieb bei −162 °C ausgelegt sind. Engpässe bei der Versorgung mit Nickellegierungen verlängern die Lieferzeiten auf 24 Wochen, was OEMs mit eigenen Gießereien begünstigt. Die Tendenz zu ASME-B16.34-qualifizierten Nickellegierungsgehäusen treibt die durchschnittlichen Verkaufspreise in die Höhe und stärkt das Margenpotenzial für integrierte Lieferanten im Markt für Industriearmaturen.

Anstieg der Investitionsausgaben für Meerwasserentsalzung in den GCC-Staaten

Das Meerwasserentsalzungswerk Hassyan in den VAE, das Anfang 2025 mit einem EPC-Vertrag über 920 Millionen USD vergeben wurde, wird bis 2027 täglich 180 Millionen imperiale Gallonen produzieren und war im Februar 2025 zu 55 % fertiggestellt. Es setzt Umkehrosmose-Technologie ein, die korrosionsbeständige Duplexstahl-Armaturen für die Handhabung von hochsalziger Sole erfordert[1]Zawya, "GCC-Pipeline für Meerwasserentsalzungsprojekte," zawya.com. Jede Anlage benötigt 2.000–3.000 Schieber und Absperrklappen aus Duplexstahl für die Handhabung von hochsalziger Sole. Lokale Gießereiengpässe veranlassen Versorgungsunternehmen, europäische und nordamerikanische Lieferanten vorab zu qualifizieren, was regionale Ausgaben umverteilt und Joint-Venture-Möglichkeiten schafft, die die Perspektiven im Markt für Industriearmaturen am Golf verbessern.

Durch vorausschauende Wartung getriebene Ersatzzyklen in der nordamerikanischen Chemieindustrie

IoT-Positionierer, die Cloud-Analysen speisen, verkürzen die Ersatzintervalle von 10–12 Jahren auf 7–9 Jahre und beschleunigen die Nachfrage nach intelligenten Durchgangs- und Regelarmaturen[2]Umweltschutzbehörde der Vereinigten Staaten, "Endgültige Methanregel 2024," epa.gov. Die US-Methanregel schreibt vierteljährliche Leckageprüfungen und Bußgelder vor und schafft Anreize für die vorzeitige Außerbetriebnahme von Armaturen mit hohem Blasverlust. Große petrochemische Betreiber setzen trotz eines Preisaufschlags von 25 % auf emissionsarme Packungen, während kleinere Unternehmen Investitionen aufschieben, was ein zweigeteiltes Kaufverhalten im Markt für Industriearmaturen erzeugt.

Wasserstoff- und CCS-Großprojekte mit Bedarf an Hochdruckarmaturen

Das britische Projekt H2NorthEast erhielt im November 2024 die Genehmigung gemäß Section 35 Direction und ebnete damit den Weg für ein Wasserstoff-Pipelinenetz, das Industriecluster in Teesside mit Offshore-Speicherkavernen verbindet – ein System, das Armaturen erfordert, die für 1.000 bis 1.034 bar ausgelegt sind, um komprimierten Wasserstoff ohne Versprödung zu handhaben. Engpässe bei schweißqualifiziertem Personal verzögern die Zeitpläne um 6–9 Monate und veranlassen EPC-Auftragnehmer, auf vorgefertigte Armaturengestelle zurückzugreifen. Dieser Trend konsolidiert die Projektvergabe bei einer Handvoll leistungsstarker Lieferanten im Markt für Industriearmaturen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Nickellegierungsguss verlängern Lieferzeiten | -0.80% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Kosten für Leckageemissionsprüfungen für KMU | -0.50% | Nordamerika, EU, mit schrittweiser Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu elektrischen Stellantrieben verdrängt Nachfrage nach manuellen Armaturen | -0.30% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Nickellegierungsguss verlängern Lieferzeiten

Indonesiens Exportverbot für Nickelerz aus dem Jahr 2020, das bis 2024 und 2025 verlängert wurde, sowie parallele Beschränkungen der Philippinen haben 70 % bis 80 % der weltweiten raffinierten Nickelproduktion in China konzentriert und damit einen Engpass für Duplex- und Inconel-Armaturengussteile geschaffen, die einen Nickelgehalt von über 20 % erfordern. Kleinere Hersteller, denen die Bilanzkraft fehlt, um Nickel auf Vorrat zu kaufen, ziehen sich aus Speziallegierungssegmenten zurück und überlassen Marktanteile vertikal integrierten Unternehmen wie Flowserve und Velan, die eigene Gießereien betreiben oder mehrjährige Lieferverträge halten. Diese Konsolidierungsdynamik wird voraussichtlich anhalten, bis neue Nickelraffinierungskapazitäten in Indonesien und auf den Philippinen in den Jahren 2027 bis 2028 in Betrieb gehen.

Strengere Kosten für Leckageemissionsprüfungen für KMU

Die Methanregel der US-Umweltschutzbehörde vom Dezember 2024 führte ein Super-Emitter-Reaktionsprogramm ein, das Anlagen verpflichtet, Lecks, die durch Satelliten- oder Luftüberwachungen Dritter bei Emissionen über 100 Kilogramm pro Stunde festgestellt wurden, innerhalb von 5 Tagen zu beheben – ein Schwellenwert, der Armaturenschaftlecks in älteren Schieber- und Durchgangsventilkonstruktionen erfasst. Infolgedessen konsolidieren kleinere Lieferanten ihre SKU-Portfolios oder ziehen sich aus regulierten Märkten zurück, während größere OEMs die Prüfkosten auf höhere Produktionsvolumina umlegen. Diese regulatorische Asymmetrie beschleunigt die Marktkonzentration, wobei die fünf größten Armaturenlieferanten bis 2028 voraussichtlich einen zusätzlichen Anteil von 3 % bis 5 % gewinnen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kugelhähne dominieren, Rückschlagarmaturen steigen aufgrund von Sicherheitsvorschriften

Kugelhähne erzielten im Jahr 2025 einen Marktanteil von 40,48 %, was ihre Einfachheit durch Vierteldrehung und dichten Absperr in Öl-, Gas- und Chemikalienanwendungen widerspiegelt, während Rückschlagarmaturen bis 2031 mit einem CAGR von 7,18 % expandieren – der schnellste Wert unter allen Armaturentypen. Diese Beschleunigung ist auf Prozesssicherheitsvorschriften zurückzuführen, die eine Rückflussverhinderung in Wasserstoffleitungen und CCS-Netzen vorschreiben, wo ein Rückfluss katastrophale Drucküberschreitungen auslösen kann. Absperrklappen werden in großdurchmessrigen Wasser- und Abwassersystemen mit niedrigem Druck eingesetzt und bieten Kostenvorteile gegenüber Schiebern bei kommunalen Projekten, doch ihr Anteil bleibt stabil, da Betreiber Kugelhähne für kritische Absperraufgaben bevorzugen.

Strengere feuersichere und emissionsarme Überarbeitungen von API 6D begünstigen nun Kugelhahn-Geometrien, während Doppelplatten-Rückschlagarmaturen kryogene LNG-Pumpen bei Notabschaltungen schützen. Absperrklappen behalten ihre Relevanz im Wassersektor, und Schieber bleiben im Hochdruckdampfbetrieb im Einsatz. Hahnküken erschließen Schlammspezialgebiete und runden die Marktlandschaft für Industriearmaturen bei Durchflussregelungstypen ab.

Nach Produkt (Bewegung): Geschwindigkeit der Vierteldrehung gegenüber Präzision der Mehrfachdrehung

Vierteldreharmaturen hielten im Jahr 2025 einen Anteil von 55,18 %, eine Dominanz, die in ihrer schnellen Betätigung – 90 Grad von offen bis geschlossen – begründet ist, die die Zykluszeit in automatisierten Chargenprozessen und Notabschaltsystemen reduziert. Mehrfachdreharmaturen werden bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen, da Wasserstoff- und CCS-Projekte Schieber- und Durchgangsventilkonstruktionen für die Abdichtung unter Lasten von 1.000 bar spezifizieren.

Der Wechsel zu elektrischen Stellantrieben verändert die Produktmixökonomie. Emersons Ergebnisaufruf für das dritte Quartal 2024 hob einen Anstieg der elektrischen Stellantriebanbindungen für Mehrfachdreharmaturen um 12 % im Jahresvergleich hervor, angetrieben durch petrochemische Komplexe, die pneumatische Systeme ersetzen, um Instrumentenluft-Kompressoren zu eliminieren und den Energieverbrauch um 15 % bis 20 % zu senken. Die Montagevielzahl gemäß ISO 5211 hält Vierteldrehgeräte bei Nachrüstarbeiten beliebt, während kundenspezifische Bausätze die Kostenkomplexität bei Mehrfachdrehaufrüstungen erhöhen und die Produktwahlentscheidungen im Markt für Industriearmaturen prägen.

Nach Armaturenfunktion: Absperrung führt, Rückschlag und Sicherheit beschleunigen

Absperrarmaturen beherrschten im Jahr 2025 61,17 % des Funktionsanteils, was ihre Allgegenwärtigkeit im Ein-/Aus-Betrieb in allen Endverbrauchssektoren widerspiegelt – von Rohölleitungen bis zur kommunalen Wasserverteilung. Regelarmaturen, einschließlich Steuer- und Drosselvarianten, dienen kontinuierlichen Prozessindustrien – Zellstoff und Papier, Pharmazeutika, Stromerzeugung –, wo die Einhaltung des Sollwerts innerhalb von ±2 % für die Produktqualität und thermische Effizienz entscheidend ist.

Absperrarmaturen profitieren von der breitesten Anwendungsbasis, doch ihr Warencharakter – viele Kugelhähne und Schieber konkurrieren eher über den Preis als über die Leistung – begrenzt die Margenausweitung. Regelarmaturen hingegen erzielen 30 % bis 50 % höhere Stückpreise aufgrund von Präzisionsgarnituren und Positionierintegration, doch ihr Marktanteil bleibt durch die Kapitalintensität der kontinuierlichen Prozessindustrien begrenzt. Rückschlagarmaturen nehmen eine Mittelstellung ein: niedrigere Stückpreise als Regelarmaturen, aber höhere Volumina als Sicherheitsarmaturen, wobei Doppelplatten- und Kippschieberkonstruktionen im LNG-Betrieb aufgrund ihres kompakten Platzbedarfs und des geringen Druckabfalls Marktanteile gewinnen.

Nach Gehäusematerial: Legierungsbasierte Varianten übertreffen Stahl aufgrund von Korrosionsanforderungen

Stahlarmaturen behielten im Jahr 2025 einen Anteil von 45,22 %, aufgeteilt in etwa gleiche Teile zwischen Kohlenstoffstahl (ASTM A216 WCB) für nicht korrosive Kohlenwasserstoff- und Wasseranwendungen sowie austenitischem Edelstahl (316/316L) für leicht korrosive Chemie- und Lebensmittelverarbeitungsanwendungen. Guss- und Sphärogussarmaturen dienen Niederdruckwasser- und Abwassersystemen in Kommunen, wo die Kosten pro Armatur entscheidend sind und Korrosionsraten mit Zement- oder Epoxidbeschichtungen beherrschbar sind. Legierungsvarianten wie Duplex 2205, Inconel 625 und 9-%-Nickelstahl werden jedoch bis 2031 mit einem CAGR von 7,71 % wachsen, da LNG- und Grüner-Wasserstoff-Anlagen erhöhte Korrosionsbeständigkeit erfordern.

Duplexedelstähle (2205, 2507) kombinieren die Korrosionsbeständigkeit austenitischer Güten mit der Festigkeit ferritischer Güten und ermöglichen dünnwandigere, leichtere Armaturengehäuse, die die Materialkosten im Vergleich zu massivem Inconel um 15 % bis 20 % senken. Ihre Schweißbarkeitsherausforderungen – die eine Wärmebehandlung nach dem Schweißen zur Wiederherstellung der Korrosionsbeständigkeit erfordern – begrenzen jedoch die Einführung in feldgefertigten Rohrleitungen. Inconel und Hastelloy bleiben für Sauergas- und überkritischen CO₂-Betrieb unverzichtbar. Indonesiens Erzexportverbot legt das Beschaffungsrisiko direkt auf nickelintensive Legierungen und beeinflusst die Beschaffungsstrategien im Markt für Industriearmaturen.

Nach Anwendung: Neue Energie wächst stark, während Öl und Gas reift

Öl und Gas hielt im Jahr 2025 einen Anwendungsanteil von 41,18 %, eine Zahl, die divergierende Trends verdeckt: Die Offshore-Förderung im Upstream-Bereich schrumpft in reifen Becken (Nordsee, Golf von Mexiko), während sie in Grenzgebieten (Guyana, Suriname) expandiert; die Midstream-Pipeline-Infrastruktur wächst moderat, um LNG-Exporte aufzunehmen; und das Downstream-Raffinieren stagniert in OECD-Märkten, ist jedoch in Asien und dem Nahen Osten robust. Anwendungen im Bereich Neue Energie expandieren bis 2031 mit einem CAGR von 9,22 % – mehr als doppelt so schnell wie der Marktdurchschnitt –, angetrieben durch hydraulische Pitchsysteme für Windturbinen, solarthermische Salzschmelzenkreisläufe und Wärmemanagementkreisläufe für Batteriespeicher, die vor einem Jahrzehnt zusammen vernachlässigbare Armaturenvolumina verbrauchten.

Kommunale Wasserprojekte stützen eine stetige Ersatznachfrage, während Halbleiterfabriken Hochreinheitsarmaturen verbrauchen, die die Reinheitsgrenzen gemäß SEMI F57 erfüllen. Diese aufkommenden Nischen weiten den gesamten adressierbaren Markt für Industriearmaturen insgesamt aus.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 40,47 %, angeführt von LNG-Terminals und Halbleiterfabriken, die jeweils Tausende von Präzisionsarmaturen benötigen. China, Taiwan und Südkorea stützen die Nachfrage aus Halbleiterfabriken, während Südostasien die Gasinfrastruktur ausbaut, um Kohle zu ersetzen.

Nordamerika generiert hohe Nachmarkterlöse aus seiner umfangreichen installierten Basis. Die 39-Milliarden-USD-Anreize des CHIPS Act haben Intel-, Micron- und Samsung-Fabriken in Arizona, Texas und Ohio angespornt, die Hochreinheitswasserkreisläufe mit strengen Armaturenreinheitsspezifikationen integrieren.

Der Nahe Osten und Afrika wird bis 2031 mit einem CAGR von 6,57 % wachsen – dem weltweit schnellsten –, gestützt durch GCC-Investitionsausgaben für Meerwasserentsalzung und saudi-arabische petrochemische Expansionen. Europas Offshore-Wind- und CCS-Zentren gleichen den Rückzug aus der fossilen Stromerzeugung teilweise aus, während Lateinamerikas Pre-Salt- und Schieferprojekte die regionale Armaturennachfrage aufrechterhalten und die geografische Streuung im Markt für Industriearmaturen veranschaulichen.

Wettbewerbslandschaft

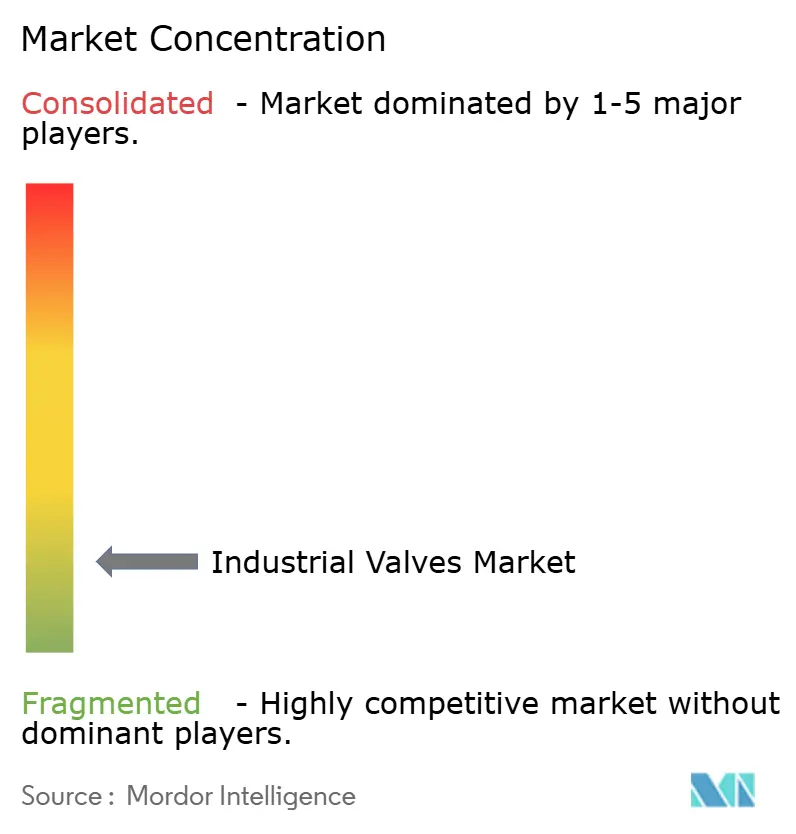

Der Markt für Industriearmaturen ist stark fragmentiert. Eigene Gießereien und mehrjährige Nickelverträge schützen große OEMs vor Rohstoffpreisschocks, während horizontale Spezialisten wie IMI Critical Margen von über 40 % in Nischen für anspruchsvolle Anwendungen sichern. Chancen in unerschlossenen Bereichen drehen sich um wasserstoffkompatible Beschichtungen, modulare Stellantrieb-Nachrüstungen und datenzentrierte Plattformen für vorausschauende Wartung. Regionale Herausforderer wie KITZ und AVK nutzen kürzere Lieferzeiten von 12 bis 16 Wochen, um EPC-Aufträge zu gewinnen. Zertifizierungskosten von 50.000 bis 80.000 USD pro Armaturenmodell begünstigen etablierte Anbieter mit amortisierten Testportfolios und konsolidieren den Marktanteil im Markt für Industriearmaturen.

Marktführer der Industriearmaturen-Branche

Emerson Electric Co.

Flowserve Corporation

SLB

Crane Company

IMI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Flowserve Corporation brachte die Worcester-Kryogen-Serie mit reduzierten Bohrungen und Vierteldreh-Schwimmkugelhähnen für die Sektoren Flüssigerdgas (LNG), Wasserstoff und andere Industriegase auf den Markt. Die in Dreiteil- (CF44-Serie) und Flanschkonfigurationen (CF51/CF52-Serie) erhältlichen Armaturen verfügen über einen hochfesten Schaft.

- April 2024: Chemtech Industrial Valves (CIVL) fertigte und lieferte ein DN-2400-mm-Brillenschieber an ein Kupferwerk in Indien. Die Armatur wurde für den Umgang mit einer sehr giftigen und korrosiven Anwendung konzipiert und gefertigt, die Schwefeldioxid- und Schwefeltrioxiddämpfe umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Industriearmaturen als alle werkseitig hergestellten mechanischen Vorrichtungen, deren primärer Zweck darin besteht, den Durchfluss von Flüssigkeiten, Gasen oder Schlämmen in industriellen Rohr- und Prozesssystemen zu starten, zu stoppen oder zu regulieren, unabhängig von der Antriebsart. Gemäß Mordor Intelligence werden die Umsätze am Verkaufspunkt des Armaturenherstellers erfasst und in USD über 27 nationale Märkte hinweg ausgewiesen.

Ausschlüsse aus dem Geltungsbereich: Haushaltswasserhähne, mikrofluidische Laborarmaturen und eigenständige Aktuatoren werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Kugelhahn

- Absperrklappe

- Schieber

- Durchgangsventil

- Hahnküken

- Sonstige Typen

- Nach Produkt

- Vierteldreh-Armatur

- Mehrfachdreh-Armatur

- Sonstige Produkte

- Nach Armaturenfunktion

- Absperrarmaturen

- Regelarmaturen

- Rückschlag- und Sicherheitsarmaturen

- Nach Gehäusematerial

- Stahl (Kohlenstoff- und Edelstahl)

- Legierungsbasis (Duplex, Inconel usw.)

- Guss-/Sphärogusseisen

- Kryogene Nickellegierungen

- Sonstige

- Nach Anwendung

- Öl und Gas

- Energie

- Wasser- und Abwassermanagement

- Chemikalien

- Neue Energie

- Sonstige Anwendungen (einschließlich Lebensmittelverarbeitung, Bergbau und Marine)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Vietnam

- Malaysia

- Thailand

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Türkei

- Russland

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ägypten

- Nigeria

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Beschaffungsleitern bei Midstream-Ölbetreibern in den Vereinigten Staaten, EPC-Auftragnehmern im Nahen Osten und Wartungsmanagern von Wasserversorgungsunternehmen in Südostasien. Diese Gespräche verifizierten durchschnittliche Verkaufspreise, Ersatzzyklen über die Nutzungsdauer sowie bevorstehende Abschaltpläne und schlossen Lücken, die öffentliche Statistiken nicht überbrücken können.

Desk Research

Wir begannen mit Handelsdaten aus Quellen wie UN Comtrade, den Datenbanken der US International Trade Commission und Eurostat, um grenzüberschreitende Armaturenströme zu quantifizieren. Branchencodes der International Valve Manufacturers Association und der China Valve Association verdeutlichten Produktionscluster. Raffineriezusätze der Energy Information Administration, Projektlisten der International Desalination Association und Preisindizes der World Steel Association lieferten Kontext zu Volumen, Projektpipeline und Kosten. Abonnementdateien von D&B Hoovers und Dow Jones Factiva halfen dabei, die Umsatzaufteilungen führender Anbieter zu validieren. Die oben genannten Beispiele sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Quellen flossen in unsere Desk-Research-Überprüfung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt Produktions- plus Nettoimportdaten in den scheinbaren Verbrauch um, der anschließend mit geschätzten ASP × Einheitswerten aus Lieferanten-Rollups abgeglichen wird. Zu den wichtigsten Variablen zählen: 1) CAPEX-Trends im Upstream- und Midstream-Bereich, 2) Kapazitätserweiterungen von Entsalzungsanlagen, 3) Häufigkeiten von Raffinerieabstellungen, 4) regionale Stahlpreisbewegungen und 5) Nachrüstungsraten für Smart Valves. Eine multivariate Regression prognostiziert jeden Treiber, während eine Szenarioanalyse zyklische Ölpreise berücksichtigt. Bottom-up-Näherungen gleichen materielle Abweichungen von mehr als drei Prozent aus.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, bei denen Anomalien gegenüber historischen Nachfragequoten und Peer-Signalen gekennzeichnet werden. Wir aktualisieren das Modell jährlich; wesentliche Ereignisse wie große LNG-Züge oder Force-Majeure-Ausfälle lösen Zwischenaktualisierungen aus. Vor der Veröffentlichung stellt eine erneute Validierung sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Industriearmaturen als fest glaubwürdig gilt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisanker und Aktualisierungsrhythmen wählen. Wir erkennen diese Realitäten offen an, bevor wir die wesentlichen Treiber der Abweichungen nachfolgend erläutern.

Zu den wesentlichen Treibern der Abweichungen zählen eine breitere Komponenteneinbeziehung durch einige Herausgeber (Aktuatoren, Instrumentierung), die Abhängigkeit von globalen Versandwerten ohne regionale ASP-Variation sowie weniger häufige Modellaktualisierungszyklen, die jüngste Wasserstoff- und Entsalzungsprojekte übersehen, die die Nachfrage 2025 beeinflussen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 74,34 Mrd. (2025) | Mordor Intelligence | - |

| USD 95,58 Mrd. (2024) | Global Consultancy A | Beinhaltet Aktuatoren und Aftermarket-Services, begrenzte regionale ASP-Differenzierung |

| USD 78,10 Mrd. (2024) | Industry Analysis Firm B | Verwendet Versandvolumina mit flachem globalem ASP, schließt projektspezifische Premiumlegierungen aus |

Der Vergleich zeigt, dass Mordors disziplinierter Variablensatz und jährlicher Aktualisierungszyklus, sobald Scope Creep und Preisabkürzungen eliminiert werden, eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Industriearmaturen im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 101,40 Mrd. USD erreichen und mit einem CAGR von 4,54 % wachsen.

Welcher Armaturentyp wird bis 2031 am schnellsten wachsen?

Welcher Armaturentyp wird bis 2031 am schnellsten wachsen?

Warum gewinnen legierungsbasierte Armaturengehäuse an Bedeutung?

Warum gewinnen legierungsbasierte Armaturengehäuse an Bedeutung?

Welche Region weist das höchste Wachstumspotenzial auf?

Welche Region weist das höchste Wachstumspotenzial auf?

Wie beeinflusst vorausschauende Wartung die Armaturennachfrage?

Wie beeinflusst vorausschauende Wartung die Armaturennachfrage?

Seite zuletzt aktualisiert am: